📈Arista Networks - компания, которая выиграет от инвестиций в метавселенные?

Питер Линч в своих книгах упоминал стратегию “кирки и лопаты”. Во время золотой лихорадки большинство золотоискателей теряют деньги, однако те, кто продает им снаряжение могут заработать состояние.

Facebook потратит миллиарды долларов на создание своей метавселенной и далеко не факт, что инвестиции в итоге окупятся. Зато главный поставщик сетевого оборудования для компании Arista Networks #ANET наверняка на этом заработает сверх прибыль.

1. Акции Arista Networks вчера выросли на 20% после публикации отчетности и проведения конференции с аналитиками. Менеджмент заявил об ожиданиях роста выручки в 2022 году на 30%, вместо ожидавшихся рынком 13%.

Конкретных причин для оптимизма названо не было, однако очевидно, что дело в росте капитальных затрат Facebook/Meta для создания проекта виртуальной реальности.

Многие аналитики называют именно Arista очевидным бенефициаром резкого увеличения расходов соцсети на расширение своих облачных возможностей.

2. Arista Networks продает сетевое оборудование — маршрутизаторы и коммутаторы, а также программное обеспечение, которое соединяет серверы и другие вычислительные устройства в облачных центрах обработки данных.

Это интересный и быстроразвивающийся рынок, на котором есть пространство для дальнейшего роста. Текущие прогнозы говорят, что мировая индустрия облачных вычислений в дата-центрах будет расти двузначными годовыми темпами в ближайшие 5 лет.

Читатели Bastion Club могли читать обзор по Arista Networks в подборке акций для активной стратегии в апреле. Однако добавить эмитента в итоговый портфель я не решился.

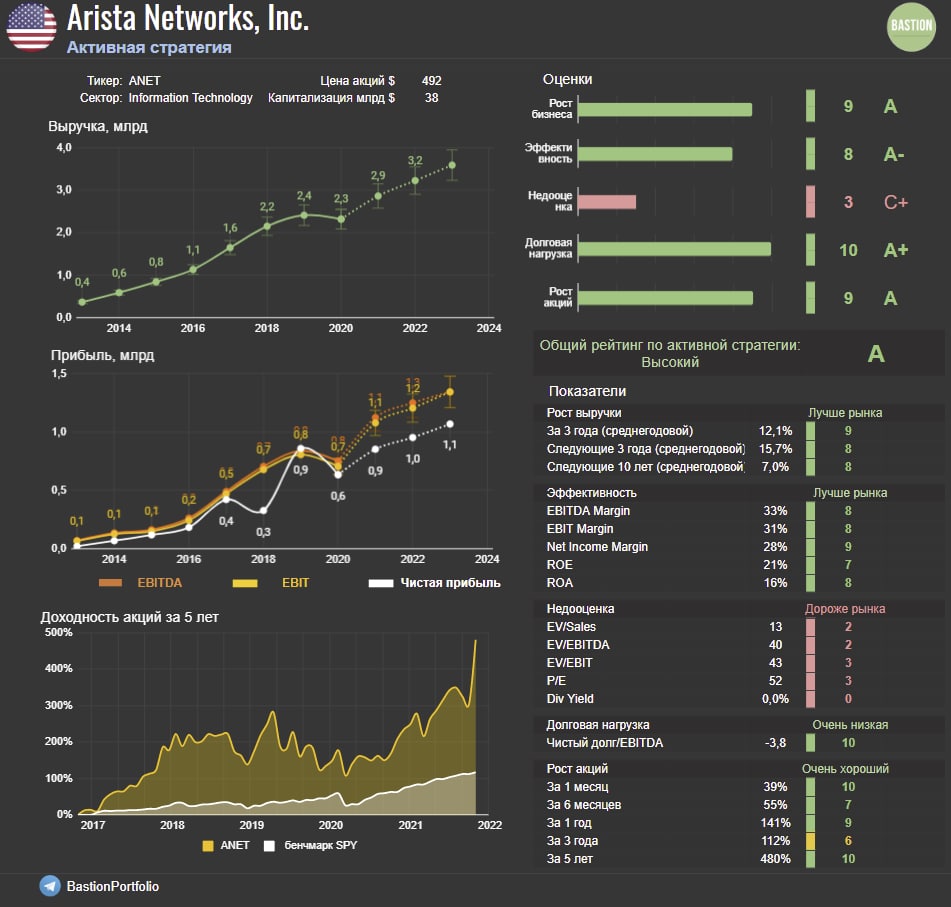

3. До 2020 года Arista Networks — это идеально быстрорастущий бизнес. С 2014 по 2019 годы выручка выросла в 6 раз. Однако в прошлом году Arista неприятно удивила инвесторов, показав снижение выручки на 4%. Результат оказался более чем на 20% ниже изначального прогноза.

Судя по всему, причиной ухудшения доходов стало сокращение расходов одного из крупных клиентов компании — Microsoft или Facebook. На двух «титанов» (как сама компания называет их в презентации) приходится около 40% доходов Arista.

Такая зависимость и стала причиной скептицизма в отношении компании и невключения ее в портфель.

🔎 Arista Networks имеет очень высокий рейтинг по активной стратегии. Мультипликаторы значительно выросли (P/E=52x), однако с учетом ожидаемого роста прибыли их все еще можно назвать адекватными.

Компания сохраняет очень высокую эффективность бизнеса с EBITDA Margin в 33% и ROE в 21%. Коэффициенты долговой нагрузки отрицательные.

После скачка доходов на 30% в 2022 году, менеджмент говорит о долгосрочном прогнозе увеличения выручки на 10% в год в 2023-25 годах. Долгосрочный темп роста находится на высоком уровне.

Вопрос к экспертам в отрасли. Как оцениваете перспективы Arista Networks?

#USAActive

Питер Линч в своих книгах упоминал стратегию “кирки и лопаты”. Во время золотой лихорадки большинство золотоискателей теряют деньги, однако те, кто продает им снаряжение могут заработать состояние.

Facebook потратит миллиарды долларов на создание своей метавселенной и далеко не факт, что инвестиции в итоге окупятся. Зато главный поставщик сетевого оборудования для компании Arista Networks #ANET наверняка на этом заработает сверх прибыль.

1. Акции Arista Networks вчера выросли на 20% после публикации отчетности и проведения конференции с аналитиками. Менеджмент заявил об ожиданиях роста выручки в 2022 году на 30%, вместо ожидавшихся рынком 13%.

Конкретных причин для оптимизма названо не было, однако очевидно, что дело в росте капитальных затрат Facebook/Meta для создания проекта виртуальной реальности.

Многие аналитики называют именно Arista очевидным бенефициаром резкого увеличения расходов соцсети на расширение своих облачных возможностей.

2. Arista Networks продает сетевое оборудование — маршрутизаторы и коммутаторы, а также программное обеспечение, которое соединяет серверы и другие вычислительные устройства в облачных центрах обработки данных.

Это интересный и быстроразвивающийся рынок, на котором есть пространство для дальнейшего роста. Текущие прогнозы говорят, что мировая индустрия облачных вычислений в дата-центрах будет расти двузначными годовыми темпами в ближайшие 5 лет.

Читатели Bastion Club могли читать обзор по Arista Networks в подборке акций для активной стратегии в апреле. Однако добавить эмитента в итоговый портфель я не решился.

3. До 2020 года Arista Networks — это идеально быстрорастущий бизнес. С 2014 по 2019 годы выручка выросла в 6 раз. Однако в прошлом году Arista неприятно удивила инвесторов, показав снижение выручки на 4%. Результат оказался более чем на 20% ниже изначального прогноза.

Судя по всему, причиной ухудшения доходов стало сокращение расходов одного из крупных клиентов компании — Microsoft или Facebook. На двух «титанов» (как сама компания называет их в презентации) приходится около 40% доходов Arista.

Такая зависимость и стала причиной скептицизма в отношении компании и невключения ее в портфель.

🔎 Arista Networks имеет очень высокий рейтинг по активной стратегии. Мультипликаторы значительно выросли (P/E=52x), однако с учетом ожидаемого роста прибыли их все еще можно назвать адекватными.

Компания сохраняет очень высокую эффективность бизнеса с EBITDA Margin в 33% и ROE в 21%. Коэффициенты долговой нагрузки отрицательные.

После скачка доходов на 30% в 2022 году, менеджмент говорит о долгосрочном прогнозе увеличения выручки на 10% в год в 2023-25 годах. Долгосрочный темп роста находится на высоком уровне.

Вопрос к экспертам в отрасли. Как оцениваете перспективы Arista Networks?

#USAActive

{kind=link}

🤖Teradyne - интересная акция роста в технологическом секторе

Просматривая кандидатов в портфель по активной стратегии, нашел акцию Teradyne #TER с очень высоким рейтингом. Что интересного известно о бизнесе компании?

1. Teradyne занимается созданием продукции для тестирования качества полупроводников. На сегмент приходится около 70% выручки. Крупнейший клиент - Taiwan Semiconductor Manufacturing, который выпускает чипы для Apple. На него приходится 15% доходов Teradyne.

Чем больше сложной электроники требуется людям, тем выше спрос на чипы и, соответственно, тем больше доходы Teradyne от тестирования. В прошлом году выручка компании выросла на 36%. В 2021 году рост замедлится до 18%, но результат все равно можно считать очень хорошим.

В презентациях менеджмент более скромно оценивает долгосрочный потенциал рынка тестирования, ограничиваясь прогнозами роста на 4-8% в год до 2024 года.

2. Скрытый потенциал находится в секторе создания промышленных роботов. Несколько лет назад Teradyne начала постепенную трансформацию и диверсификацию бизнеса.

В 2015 году за $285 млн был куплен датский производитель коллаборативных роботов Universal Robots. "Короботы" представляют относительно небольшие автоматизированные конструкции, которые могут работать совместно с человеком.

В 2018 году за $150 млн приобретен Mobile Industrial Robots производитель мобильных промышленных роботов, которые занимаются перевозкой грузов на заводах.

Рынок промышленных роботов освоен всего на 1-2% и имеет огромный потенциал для долгосрочного роста. Сейчас выручка от сегмента составляет около 11% доходов Terаdyne. Менеджмент ожидает, что доходы от продажи роботов будут расти темпом на 20-35% в год и уже к 2024 году достигнут 20% совокупного показателя.

3. Финансовое состояние Teradyne выглядит сверхнадежным. Инвестиции в покупку новых предприятий финансируются из собственного денежного потока без привлечения кредитов. На счетах есть почти $1,5 млрд кэша, что превышает размер долга.

В презентации компании хорошо показано как компания распоряжается заработанными деньгами. За последние 6 лет свободный денежный поток составил $3,3 млрд. Из них на сделки M&A ушло $629 млн. Остальное было отправлено на выкуп акций ($2,4 млрд) и дивиденды ($0,4 млрд).

4. У Teradyne очень высокие показатели эффективности. ROE на уровне 42% и маржа операционной прибыли в 23% позволяют компании входить в топ-20% наиболее рентабельных бизнесов американского рынка.

5. В отличие от многих других компаний технологического сектора оценка Terydyne выглядит умеренной. Компания стоит 25 прибылей за последний год и 20 ожидаемых прибылей 2024 года. Значения соответствуют среднему уровню для американского рынка акций.

🔎На первый взгляд компания имеет идеальный профиль для активной стратегии. Высокая эффективность и умеренные мультипликаторы сочетаются с перспективами неплохого роста выручки в будущем. Teradyne в шорт-листе кандидатов для портфеля.

К рискам бизнеса можно отнести высокую цикличность отрасли тестирования чипов. За несколькими годами сверхдоходов может последовать период спада результатов, что ведет к высокой волатильности акций.

#USAActive

Просматривая кандидатов в портфель по активной стратегии, нашел акцию Teradyne #TER с очень высоким рейтингом. Что интересного известно о бизнесе компании?

1. Teradyne занимается созданием продукции для тестирования качества полупроводников. На сегмент приходится около 70% выручки. Крупнейший клиент - Taiwan Semiconductor Manufacturing, который выпускает чипы для Apple. На него приходится 15% доходов Teradyne.

Чем больше сложной электроники требуется людям, тем выше спрос на чипы и, соответственно, тем больше доходы Teradyne от тестирования. В прошлом году выручка компании выросла на 36%. В 2021 году рост замедлится до 18%, но результат все равно можно считать очень хорошим.

В презентациях менеджмент более скромно оценивает долгосрочный потенциал рынка тестирования, ограничиваясь прогнозами роста на 4-8% в год до 2024 года.

2. Скрытый потенциал находится в секторе создания промышленных роботов. Несколько лет назад Teradyne начала постепенную трансформацию и диверсификацию бизнеса.

В 2015 году за $285 млн был куплен датский производитель коллаборативных роботов Universal Robots. "Короботы" представляют относительно небольшие автоматизированные конструкции, которые могут работать совместно с человеком.

В 2018 году за $150 млн приобретен Mobile Industrial Robots производитель мобильных промышленных роботов, которые занимаются перевозкой грузов на заводах.

Рынок промышленных роботов освоен всего на 1-2% и имеет огромный потенциал для долгосрочного роста. Сейчас выручка от сегмента составляет около 11% доходов Terаdyne. Менеджмент ожидает, что доходы от продажи роботов будут расти темпом на 20-35% в год и уже к 2024 году достигнут 20% совокупного показателя.

3. Финансовое состояние Teradyne выглядит сверхнадежным. Инвестиции в покупку новых предприятий финансируются из собственного денежного потока без привлечения кредитов. На счетах есть почти $1,5 млрд кэша, что превышает размер долга.

В презентации компании хорошо показано как компания распоряжается заработанными деньгами. За последние 6 лет свободный денежный поток составил $3,3 млрд. Из них на сделки M&A ушло $629 млн. Остальное было отправлено на выкуп акций ($2,4 млрд) и дивиденды ($0,4 млрд).

4. У Teradyne очень высокие показатели эффективности. ROE на уровне 42% и маржа операционной прибыли в 23% позволяют компании входить в топ-20% наиболее рентабельных бизнесов американского рынка.

5. В отличие от многих других компаний технологического сектора оценка Terydyne выглядит умеренной. Компания стоит 25 прибылей за последний год и 20 ожидаемых прибылей 2024 года. Значения соответствуют среднему уровню для американского рынка акций.

🔎На первый взгляд компания имеет идеальный профиль для активной стратегии. Высокая эффективность и умеренные мультипликаторы сочетаются с перспективами неплохого роста выручки в будущем. Teradyne в шорт-листе кандидатов для портфеля.

К рискам бизнеса можно отнести высокую цикличность отрасли тестирования чипов. За несколькими годами сверхдоходов может последовать период спада результатов, что ведет к высокой волатильности акций.

#USAActive

{kind=link}

🛍🔒Роскомнадзор заблокировал крупнейший онлайн-магазин товаров ручной работы Etsy. Чем интересен бизнес компании?

Читатели Club хорошо знают маркетплейс Etsy. Акции компании входят в активный портфель и в этом году показывают неплохую доходность.

Сегодня Etsy попала в российские новости после блокировки сайта Роскомнадзором на основании решения города Тамбов:

"С иском в суд обратился межрайонный прокурор. Он указал, что на странице «gucci replica» сайта Etsy размещена информация с аксессуарами торговой марки Gucci. Суд признал ее запрещенной к распространению на территории России."

К текущему моменту сайт Etsy вновь стал доступен в России. Однако информационный фон хорошо подходит, чтобы написать инвестиционные тезисы по компании:

✔️Аргументы за Etsy

1️⃣ Etsy получила отличный рост результатов благодаря пандемии и локдаунам. Платформа позволяет авторам продавать уникальные и креативные вещи: товары для дома, предметы интерьера, ювелирные изделия.

"Люди сидят по домам, поэтому мебель во время пандемии стала самой продаваемой категорией", рассказывал гендиректор Джош Сильверман в интервью на CNBC.

В прошлом году только масок на платформе было продано более 50 млн штук на сумму более $600 млн.

Etsy берет комиссии за размещение, рекламу и платежи на платформе. Выручка в III квартале 2021 года составила $532 млн, что на 18% больше, чем год назад и в 2,6 раза больше, чем до пандемии в 2019 году.

2️⃣ В отличие от многих других новых компаний технологического сектора Etsy приносит прибыль. Операционная маржа составляет 23% и растет из года в год. Даже до пандемии компания была растущей и прибыльной.

Интересно, что когда Etsy выходила на IPO в 2015 году менеджмент не стал давать прогнозы по прибыли, так как "эта практика несовместима с миссией Etsy". В документах говорилось, что компания собирается творить добро, а получение доходов не является приоритетом.

Вскоре после IPO акции упали на 80%, менеджмент был уволен, а стратегия изменена.

3️⃣ Дальнейшее развитие компания видит в покупке других растущих бизнесов. Так в начале июня за $1,6 млрд была куплена платформа для подержанных модных товаров Depop. Среди миллионной аудитории Depop более 90% клиентов принадлежит поколению Z (моложе 26 лет). За $200 млн был приобретен бразильский аналог самого Etsy Elo7.

❗️Аргументы против Etsy

1️⃣ Компания стала очень дорогой. Etsy стоила 37 операционных прибылей при добавлении в активный портфель в июне. После роста стоимости акций она оценивается в 63 операционные прибыли, что выглядит завышенным уровнем для ожидаемых темпов роста.

2️⃣ Конкуренция будет все больше. Etsy имеет на порядок меньшие размеры бизнеса по сравнению с Amazon и Alibaba. Соперничать с такими платформами долгосрочно будет почти невозможно.

Большим риском для Etsy также является появление маркетплейса от Facebook.

3️⃣ В погоне за пандемической прибылью компания потеряла свой вайб. Раньше Etsy ассоциировалась с небольшими производителями и была платформой для "независимых ремесленников". Теперь она перегружена реселерами, которые покупают дешевые вещи в Китае и продают их под видом авторских работ на Etsy.

✍️Выводы для портфельных стратегий

Из-за роста мультипликаторов активный рейтинг компании снизился до среднего уровня. На последней ребалансировке было принято решение не трогать позицию по Etsy и продолжить наблюдение. Если появится интересная новая идея, то Etsy будет одним из главных кандидатов на исключение.

#ETSY #USAActive

Читатели Club хорошо знают маркетплейс Etsy. Акции компании входят в активный портфель и в этом году показывают неплохую доходность.

Сегодня Etsy попала в российские новости после блокировки сайта Роскомнадзором на основании решения города Тамбов:

"С иском в суд обратился межрайонный прокурор. Он указал, что на странице «gucci replica» сайта Etsy размещена информация с аксессуарами торговой марки Gucci. Суд признал ее запрещенной к распространению на территории России."

К текущему моменту сайт Etsy вновь стал доступен в России. Однако информационный фон хорошо подходит, чтобы написать инвестиционные тезисы по компании:

✔️Аргументы за Etsy

1️⃣ Etsy получила отличный рост результатов благодаря пандемии и локдаунам. Платформа позволяет авторам продавать уникальные и креативные вещи: товары для дома, предметы интерьера, ювелирные изделия.

"Люди сидят по домам, поэтому мебель во время пандемии стала самой продаваемой категорией", рассказывал гендиректор Джош Сильверман в интервью на CNBC.

В прошлом году только масок на платформе было продано более 50 млн штук на сумму более $600 млн.

Etsy берет комиссии за размещение, рекламу и платежи на платформе. Выручка в III квартале 2021 года составила $532 млн, что на 18% больше, чем год назад и в 2,6 раза больше, чем до пандемии в 2019 году.

2️⃣ В отличие от многих других новых компаний технологического сектора Etsy приносит прибыль. Операционная маржа составляет 23% и растет из года в год. Даже до пандемии компания была растущей и прибыльной.

Интересно, что когда Etsy выходила на IPO в 2015 году менеджмент не стал давать прогнозы по прибыли, так как "эта практика несовместима с миссией Etsy". В документах говорилось, что компания собирается творить добро, а получение доходов не является приоритетом.

Вскоре после IPO акции упали на 80%, менеджмент был уволен, а стратегия изменена.

3️⃣ Дальнейшее развитие компания видит в покупке других растущих бизнесов. Так в начале июня за $1,6 млрд была куплена платформа для подержанных модных товаров Depop. Среди миллионной аудитории Depop более 90% клиентов принадлежит поколению Z (моложе 26 лет). За $200 млн был приобретен бразильский аналог самого Etsy Elo7.

❗️Аргументы против Etsy

1️⃣ Компания стала очень дорогой. Etsy стоила 37 операционных прибылей при добавлении в активный портфель в июне. После роста стоимости акций она оценивается в 63 операционные прибыли, что выглядит завышенным уровнем для ожидаемых темпов роста.

2️⃣ Конкуренция будет все больше. Etsy имеет на порядок меньшие размеры бизнеса по сравнению с Amazon и Alibaba. Соперничать с такими платформами долгосрочно будет почти невозможно.

Большим риском для Etsy также является появление маркетплейса от Facebook.

3️⃣ В погоне за пандемической прибылью компания потеряла свой вайб. Раньше Etsy ассоциировалась с небольшими производителями и была платформой для "независимых ремесленников". Теперь она перегружена реселерами, которые покупают дешевые вещи в Китае и продают их под видом авторских работ на Etsy.

✍️Выводы для портфельных стратегий

Из-за роста мультипликаторов активный рейтинг компании снизился до среднего уровня. На последней ребалансировке было принято решение не трогать позицию по Etsy и продолжить наблюдение. Если появится интересная новая идея, то Etsy будет одним из главных кандидатов на исключение.

#ETSY #USAActive

{kind=link}

📊31 факт из отчетности крупнейших компаний США, на которые инвестору стоит обратить внимание

В последние недели было много эмоций и спекуляций по поводу сезона отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции в бизнесе и экономике.

Аббревиатура FANGMAN используется в СМИ, чтобы перечислить семь крупнейших технологических компаний рынка:

• Facebook/Meta #FB

• Apple #AAPL

• Netflix #NFLX

• Google/Alphabet #GOOGL

• Microsoft #MSFT

• Amazon #AMZN

• NVIDIA

NVIDIA отчитается только 16 февраля, поэтому вместо нее добавим Tesla #TSLA. Получается FANGMAT.

Meta Platforms/Facebook - главное разочарование?

Рейтинг отчетности: Weak ⭐️⭐️

1. После публикации отчетности акции компании показали рекордное падение. Стоимость материнской Meta Platforms упала на 26% за день. В общей сложности компания потеряла >$230 млрд рыночной капитализации. Это настоящая паника рынка по поводу будущего Facebook. Что же такого страшного произошло?

2. Компания теряет в доходах из-за Apple. Выручка Facebook в последнем квартале выросла всего на 20%, что заметно ниже темпов роста на 30-40% в предыдущие кварталы. Менеджмент объясняет это негативным эффектом от изменения политики конфиденциальности Apple. Пользователи продукции Apple теперь могут запретить приложениям отслеживать персональную информацию, что резко снижает эффективность рекламного таргетинга и размер бюджетов, которые компании тратят на рекламу в соцсетях Meta. Компания оценивает потери в $10 млрд в 2022 году, что составляет 8% от годовой выручки.

3. Инвестиции в метавселенную ведут к снижению прибыльности. Meta ожидает, что в этом году капзатраты вырастут примерно на $20 млрд из-за вложений в создание метавселенной, которую многие считают следующей стадией эволюции интернета. Расходы уже оказывают негативный эффект на результаты компании. Прибыль в последнем квартале снизилась на 8%.

4. Meta/Facebook стоит дешево как никогда - позитивный момент. Если раньше компания была дешевой, то теперь она выглядит супердешевой. Meta торгуется при оценке в 17 ожидаемых прибылей в ближайший год, что на 40% меньше, чем у аналогов. Компания все равно будет расти по выручке на 10-15% в год и при всех проблемах цена выглядит более чем адекватной.

Акции Meta Platforms/Facebook были в активном портфеле и останутся в нем.

Apple - все еще хороша

Рейтинг отчетности: Neutral ⭐️⭐️⭐️

1. Нарушения в глобальных цепочках поставок мешают достичь целей по выручке. В последнем квартале доходы Apple выросли на 11% в годовом выражении. Темп роста был бы больше, если бы не дефицит чипов, который не позволил продать оптимальное количество Ipad и Iphone. Тим Кук оценивает недостачу в доходах на уровне более $6 млрд.

2. Продажи Iphone выросли на 9% до $71,6 млрд. Выручка от компьютеров Mac +25,1% до $10,9 млрд, носимые устройства и товары для дома +13,3% до $14,7 млрд. Продажи iPad снизились на 14,1% до $7,2 млрд.

3. У Apple отлично продаются услуги. 785 млн человек пользуются различными услугами компании, куда входят доходы от платежей в магазине приложений, подписки на облачные сервисы, видео- , аудиостриминг и множество других сервисов. Доходы от направления в последнем квартале выросли на 24% до $19,5 млрд.

4. Общие продажи в Китае выросли на 21% - очень хороший темп роста. Это результат проблем с производством у местных конкурентов, прежде всего, Huawei, попавшего под американские санкции и потерявшего доступ к технологиям для производства современных телефонов.

🔎Продолжение с инфографикой по всем 7 компаниям https://telegra.ph/31fact-02-11

#USAActive

В последние недели было много эмоций и спекуляций по поводу сезона отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции в бизнесе и экономике.

Аббревиатура FANGMAN используется в СМИ, чтобы перечислить семь крупнейших технологических компаний рынка:

• Facebook/Meta #FB

• Apple #AAPL

• Netflix #NFLX

• Google/Alphabet #GOOGL

• Microsoft #MSFT

• Amazon #AMZN

• NVIDIA

NVIDIA отчитается только 16 февраля, поэтому вместо нее добавим Tesla #TSLA. Получается FANGMAT.

Meta Platforms/Facebook - главное разочарование?

Рейтинг отчетности: Weak ⭐️⭐️

1. После публикации отчетности акции компании показали рекордное падение. Стоимость материнской Meta Platforms упала на 26% за день. В общей сложности компания потеряла >$230 млрд рыночной капитализации. Это настоящая паника рынка по поводу будущего Facebook. Что же такого страшного произошло?

2. Компания теряет в доходах из-за Apple. Выручка Facebook в последнем квартале выросла всего на 20%, что заметно ниже темпов роста на 30-40% в предыдущие кварталы. Менеджмент объясняет это негативным эффектом от изменения политики конфиденциальности Apple. Пользователи продукции Apple теперь могут запретить приложениям отслеживать персональную информацию, что резко снижает эффективность рекламного таргетинга и размер бюджетов, которые компании тратят на рекламу в соцсетях Meta. Компания оценивает потери в $10 млрд в 2022 году, что составляет 8% от годовой выручки.

3. Инвестиции в метавселенную ведут к снижению прибыльности. Meta ожидает, что в этом году капзатраты вырастут примерно на $20 млрд из-за вложений в создание метавселенной, которую многие считают следующей стадией эволюции интернета. Расходы уже оказывают негативный эффект на результаты компании. Прибыль в последнем квартале снизилась на 8%.

4. Meta/Facebook стоит дешево как никогда - позитивный момент. Если раньше компания была дешевой, то теперь она выглядит супердешевой. Meta торгуется при оценке в 17 ожидаемых прибылей в ближайший год, что на 40% меньше, чем у аналогов. Компания все равно будет расти по выручке на 10-15% в год и при всех проблемах цена выглядит более чем адекватной.

Акции Meta Platforms/Facebook были в активном портфеле и останутся в нем.

Apple - все еще хороша

Рейтинг отчетности: Neutral ⭐️⭐️⭐️

1. Нарушения в глобальных цепочках поставок мешают достичь целей по выручке. В последнем квартале доходы Apple выросли на 11% в годовом выражении. Темп роста был бы больше, если бы не дефицит чипов, который не позволил продать оптимальное количество Ipad и Iphone. Тим Кук оценивает недостачу в доходах на уровне более $6 млрд.

2. Продажи Iphone выросли на 9% до $71,6 млрд. Выручка от компьютеров Mac +25,1% до $10,9 млрд, носимые устройства и товары для дома +13,3% до $14,7 млрд. Продажи iPad снизились на 14,1% до $7,2 млрд.

3. У Apple отлично продаются услуги. 785 млн человек пользуются различными услугами компании, куда входят доходы от платежей в магазине приложений, подписки на облачные сервисы, видео- , аудиостриминг и множество других сервисов. Доходы от направления в последнем квартале выросли на 24% до $19,5 млрд.

4. Общие продажи в Китае выросли на 21% - очень хороший темп роста. Это результат проблем с производством у местных конкурентов, прежде всего, Huawei, попавшего под американские санкции и потерявшего доступ к технологиям для производства современных телефонов.

🔎Продолжение с инфографикой по всем 7 компаниям https://telegra.ph/31fact-02-11

#USAActive

Telegraph

31 факт из отчетности крупнейших компаний США, на которые инвестору стоит обратить внимание

Bastion Portfolio В последние недели было много эмоций и спекуляций по поводу отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции…