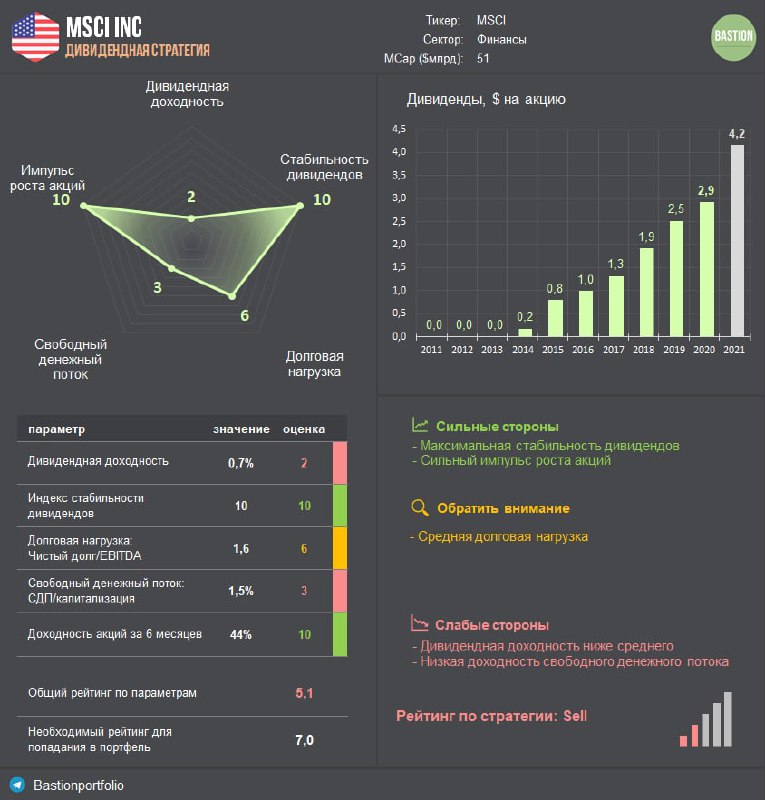

🧮MSCI: крутой бизнес по высоким мультипликаторам

MSCI (#MSCI) - один из крупнейших мировых индексных провайдеров, название которого хорошо известно всем инвесторам. На прошлой неделе компания повысила квартальные дивиденды на 33% до $1,04 на акцию. Дивидендная доходность низкая и составляет всего 0,7%. Тем не менее, MSCI представляет очень интересный бизнес, который заслуживает составления инвестиционных тезисов.

1. MSCI ранее называлась Morgan Stanley Capital International и принадлежала американскому инвестбанку Morgan Stanley. В течение 2007-2009 годов произошел процесс выделения MSCI в отдельный бизнес. После проведения IPO Morgan Stanley вышел из состава акционеров компании.

2. MSCI в первую очередь известна своими индексами, число которых превышает 200 тысяч. Их составление, расчет и продажа данных обеспечивают 61% выручки компании. ETF-фонды, основанные на индексах MSCI, платят процент от суммы активов под управлением, что формирует устойчивые денежные потоки для компании.

3. Остальные доходы от ПО для оценки рисков в финансовой сфере, а также от составления ESG-рейтингов для этичного инвестирования. Социально ответственное инвестирование - модная тема, которая может принести MSCI хорошие доходы в будущем. Неслучайно в последнем обзоре компании о трендах в инвестициях аббревиатура ESG упоминается 184 раза.

4. Компания выигрывает от популярности пассивных инвестиций. Больше денег вкладывается в ETF - больше доходов получает MSCI. За последние 5 лет выручка росла среднегодовым темпом на 11%. Скорректированная чистая прибыль - на 27% в год. Никаких провалов, стабильный органический рост.

5. MSCI является лидером рынка. По итогам 2020 года индексные провайдеры заработали $4,1 млрд. 25% от этого пришлось на MSCI. Остальные крупные конкуренты: S&P с долей в 24% и FTSE Russell - 19%. Среди факторов риска для большой тройки индексных провайдеров - появление небольших более дешевых альтернатив.

6. У компании отличная история создания стоимости для акционеров. За последние 5 лет MSCI принесла инвесторам 669% доходности против 124% у индекса S&P500.

7. При отличной бизнес-модели у акций MSCI есть один недостаток - очень высокие мультипликаторы. Оценка в 72 годовых прибыли, пусть даже для компании, стабильно растущей на 11% в год, выглядит очень оптимистичной. Средний P/E у MSCI за 10 лет составляет 35x.

🔎Выводы. Низкая дивидендная доходность не позволяет рассматривать MSCI в качестве кандидата в дивидендный портфель Bastion. Благодаря высокой эффективности и хорошим темпам роста, акция в широком списке кандидатов в активную стратегию.

#DivRus #USAActive

MSCI (#MSCI) - один из крупнейших мировых индексных провайдеров, название которого хорошо известно всем инвесторам. На прошлой неделе компания повысила квартальные дивиденды на 33% до $1,04 на акцию. Дивидендная доходность низкая и составляет всего 0,7%. Тем не менее, MSCI представляет очень интересный бизнес, который заслуживает составления инвестиционных тезисов.

1. MSCI ранее называлась Morgan Stanley Capital International и принадлежала американскому инвестбанку Morgan Stanley. В течение 2007-2009 годов произошел процесс выделения MSCI в отдельный бизнес. После проведения IPO Morgan Stanley вышел из состава акционеров компании.

2. MSCI в первую очередь известна своими индексами, число которых превышает 200 тысяч. Их составление, расчет и продажа данных обеспечивают 61% выручки компании. ETF-фонды, основанные на индексах MSCI, платят процент от суммы активов под управлением, что формирует устойчивые денежные потоки для компании.

3. Остальные доходы от ПО для оценки рисков в финансовой сфере, а также от составления ESG-рейтингов для этичного инвестирования. Социально ответственное инвестирование - модная тема, которая может принести MSCI хорошие доходы в будущем. Неслучайно в последнем обзоре компании о трендах в инвестициях аббревиатура ESG упоминается 184 раза.

4. Компания выигрывает от популярности пассивных инвестиций. Больше денег вкладывается в ETF - больше доходов получает MSCI. За последние 5 лет выручка росла среднегодовым темпом на 11%. Скорректированная чистая прибыль - на 27% в год. Никаких провалов, стабильный органический рост.

5. MSCI является лидером рынка. По итогам 2020 года индексные провайдеры заработали $4,1 млрд. 25% от этого пришлось на MSCI. Остальные крупные конкуренты: S&P с долей в 24% и FTSE Russell - 19%. Среди факторов риска для большой тройки индексных провайдеров - появление небольших более дешевых альтернатив.

6. У компании отличная история создания стоимости для акционеров. За последние 5 лет MSCI принесла инвесторам 669% доходности против 124% у индекса S&P500.

7. При отличной бизнес-модели у акций MSCI есть один недостаток - очень высокие мультипликаторы. Оценка в 72 годовых прибыли, пусть даже для компании, стабильно растущей на 11% в год, выглядит очень оптимистичной. Средний P/E у MSCI за 10 лет составляет 35x.

🔎Выводы. Низкая дивидендная доходность не позволяет рассматривать MSCI в качестве кандидата в дивидендный портфель Bastion. Благодаря высокой эффективности и хорошим темпам роста, акция в широком списке кандидатов в активную стратегию.

#DivRus #USAActive

{kind=link}

🔎 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ РОССИЯ: РЕБАЛАНСИРОВКА #8

Ключевые новости по компаниям портфеля, ожидания по дивидендам и решения. Очередная ребалансировка в рамках дивидендной стратегии на рынке РФ.

🔬🏰 Обзор для Bastion Club

Дивидендный портфель Россия: Ребалансировка #8

#DivRus #BastionClub

Ключевые новости по компаниям портфеля, ожидания по дивидендам и решения. Очередная ребалансировка в рамках дивидендной стратегии на рынке РФ.

🔬🏰 Обзор для Bastion Club

Дивидендный портфель Россия: Ребалансировка #8

#DivRus #BastionClub

{kind=link}

📉Почему Эталон снижает дивиденды?

Эталон занял 10-е место среди застройщиков России по объему ввода жилья в 2020 году. Лишь недавно Совет Директоров компании определился с дивидендами за 2020 год. Они составят ₽9,39 на акцию/ГДР. Текущая дивидендная доходность - 8,4%.

Выплата будет заметно ниже дивидендов за 2019 год (₽12) и ниже минимального уровня, прописанного в дивидендной политике (те же самые ₽12 ). Что заставило крупного девелопера сначала отложить, а затем сократить дивиденды?

1) Увеличилось число акций. Весной этого года компания провела допэмиссию, увеличив количество акций на 30% (+88 млн штук). По словам менеджмента деньги нужны на приобретение проектов в Москве и Санкт-Петербурге, то есть для развития бизнеса.

Общая сумма, направленная на дивиденды, даже немного выросла. Она составит ₽3,6 млрд против ₽3,5 млрд год назад. Но из-за увеличения количества акций дивиденд на одну акцию сократится на 22%.

2) Дефицит свободного денежного потока. За последние 12 месяцев Эталон заработал ₽5,1 млрд прибыли. На первый взгляд кажется, что у компании нет проблем с выплатой дивидендов. Они составляют примерно 70% от чистой прибыли.

Но на данный момент эта прибыль является бумажной и не подтверждается реальными денежными потоками. Из-за перехода работы отрасли на систему с эскороу-счетами, деньги от продаж квартир девелоперы получат лишь после окончания строек. Пока средства хранятся в банках, компании сектора сжигают кэш и Эталон не является исключением.

Только за первое полугодие 2021 года компания "потеряла" ₽7,5 млрд. Нехватка средств привела к необходимости увеличивать объем займов перед банками.

Когда компания сдаст проекты, в отчетности мы увидим обилие заработанного кэша. Оно позволит вернуть дивиденды на акцию на прежний уровень и погасить кредиты. Сейчас на эскроу-счетах Эталона "заморожено" ₽23,6 млрд.

Текущие крупнейшие проекты Эталон:

🔹ЗИЛ-Юг (Москва), оценка выручки ₽360 млрд, начали строительство в 2021 году, первая очередь - 2023 год.

🔹Галактика (Санкт-Петербург), оценка выручки ₽78 млрд, 4 очереди сданы, 5-6 очередь в 2022-2023 годах.

🔹Nagatino i-Land (Москва), оценка выручки ₽73 млрд, сдача в 2021-2023 годах.

Что думаете о перспективах компании?

#DivRUS #ETLN

Эталон занял 10-е место среди застройщиков России по объему ввода жилья в 2020 году. Лишь недавно Совет Директоров компании определился с дивидендами за 2020 год. Они составят ₽9,39 на акцию/ГДР. Текущая дивидендная доходность - 8,4%.

Выплата будет заметно ниже дивидендов за 2019 год (₽12) и ниже минимального уровня, прописанного в дивидендной политике (те же самые ₽12 ). Что заставило крупного девелопера сначала отложить, а затем сократить дивиденды?

1) Увеличилось число акций. Весной этого года компания провела допэмиссию, увеличив количество акций на 30% (+88 млн штук). По словам менеджмента деньги нужны на приобретение проектов в Москве и Санкт-Петербурге, то есть для развития бизнеса.

Общая сумма, направленная на дивиденды, даже немного выросла. Она составит ₽3,6 млрд против ₽3,5 млрд год назад. Но из-за увеличения количества акций дивиденд на одну акцию сократится на 22%.

2) Дефицит свободного денежного потока. За последние 12 месяцев Эталон заработал ₽5,1 млрд прибыли. На первый взгляд кажется, что у компании нет проблем с выплатой дивидендов. Они составляют примерно 70% от чистой прибыли.

Но на данный момент эта прибыль является бумажной и не подтверждается реальными денежными потоками. Из-за перехода работы отрасли на систему с эскороу-счетами, деньги от продаж квартир девелоперы получат лишь после окончания строек. Пока средства хранятся в банках, компании сектора сжигают кэш и Эталон не является исключением.

Только за первое полугодие 2021 года компания "потеряла" ₽7,5 млрд. Нехватка средств привела к необходимости увеличивать объем займов перед банками.

Когда компания сдаст проекты, в отчетности мы увидим обилие заработанного кэша. Оно позволит вернуть дивиденды на акцию на прежний уровень и погасить кредиты. Сейчас на эскроу-счетах Эталона "заморожено" ₽23,6 млрд.

Текущие крупнейшие проекты Эталон:

🔹ЗИЛ-Юг (Москва), оценка выручки ₽360 млрд, начали строительство в 2021 году, первая очередь - 2023 год.

🔹Галактика (Санкт-Петербург), оценка выручки ₽78 млрд, 4 очереди сданы, 5-6 очередь в 2022-2023 годах.

🔹Nagatino i-Land (Москва), оценка выручки ₽73 млрд, сдача в 2021-2023 годах.

Что думаете о перспективах компании?

#DivRUS #ETLN

{kind=link}

📊Почему у НЛМК такая высокая дивидендная доходность?

В комментариях был задан вопрос о причинах высокой дивидендной доходности акций НЛМК (#NLMK). Средний прогноз аналитиков на следующий год составляет ₽40 на акцию. Дивидендная доходность более 18%. Это самый высокий уровень среди компаний индекса Мосбиржи.

Для начала посмотрим, как НЛМК зарабатывает на дивиденды инвесторов. Компания платит акционерам примерно 100% от свободного денежного потока, поэтому давайте посчитаем показатель для 2022 года.

1️⃣ Сколько заработает НЛМК в 2022 году?

Продажи стали НЛМК составляют около 17,5 млн тонн в год. На мировых рынках стоимость тонны стали сейчас составляет $900-1000, на своем сайте НЛМК продает тонну горячекатаного проката за ₽75 тыс.

Если цены останутся на таком же уровне, то выручка компании в 2022 году составит = ₽75 тыс X 17,5 млн тонн = ₽1,3 трлн.

Для сравнения в 2020 году выручка составила всего ₽685 млрд. На скрине от сентября 2020 года можно посмотреть какие цены на прокат были год назад - всего ₽44 тысячи за тонну. Металлурги стали главными бенефициарами ускорения мировой инфляции на товарных рынках.

2️⃣ Какие денежные издержки?

▪️Себестоимость реализации (около 55% от выручки): ₽720 млрд

▪️Коммерческие расходы + зарплаты сотрудникам: ₽90 млрд

▪️Ожидаемый налог на прибыль: ₽80 млрд

▪️НДПИ на железную руду и акцизы на сталь: ₽40 млрд

▪️ Расходы на проценты: <₽10 млрд

Всего расходы составят около ₽940 млрд.

3️⃣ Операционный денежный поток НЛМК в 2022 году: = ₽1310 млрд выручки - ₽940 млрд издержек = ₽370 млрд.

4️⃣ Инвестиции в 2020 году составят ₽100 млрд.

5️⃣ Свободный денежный поток: ₽370 млрд операционный денежный поток - ₽100 млрд инвестиций = ₽270 млрд.

6️⃣ Какой дивиденд можно ожидать?

Количество акций: 5,9 млн штук. При выплате 100% свободного денежного потока, дивиденд на акцию составит ₽45, дивидендная доходность к текущей цене акции почти 21%!

Так зачем покупать другие акции, когда можно купить НЛМК и получать 21% дивидендами?

🔸Цены на сталь, скорее всего, снизятся. Последние два года были исключительным периодом для металлургии. Сверхмягкая денежная политика ФРС и супербыстрое восстановление инфраструктурного спроса в Китае и США привели к росту мировых цен на сталь на 70% за год.

Если рублевая цена на сталь скорректируется на 30% от текущих уровней, то дивиденды составят уже всего ₽20 на акцию с текущей доходностью всего 10%. Консенсус-прогноз аналитиков на 2023-2024 год говорит именно о таком базовом сценарии.

🔸Налоговое бремя в России будет нарастать. Последние инициативы правительства сигнализируют о том, что металлургов заставят платить больше налогов и сборов.

В сентябре власти избрали лайтовый вариант с введением НДПИ и акциза на сталь, который при высоких ценах будет стоить НЛМК около ₽40 млрд в год.

Однако в 2022-2023 годах почти наверняка будет введен прогрессивный налог на прибыль на металлургов. Чем больше будет соотношение дивидендов к инвестициям, тем больше придется платить в бюджет.

Инициативы почти наверняка заставят сталеваров ограничить выплаты акционерам и увеличить капзатраты. Это снизит свободный денежный поток и дивиденды НЛМК.

✍️В оценку рынком акций НЛМК заложен риск падения будущих денежных потоков, именно поэтому дивидендная доходность сейчас так высока. Компания потеряет либо из-за изменения рыночных настроений с коррекцией цен на сталь, либо от действий властей, считающих, что металлурги их "нахлобучивают".

Несмотря на ожидания снижения выплат, акции проходят в 🏰дивидендный портфель Bastion.

#DivRUS

В комментариях был задан вопрос о причинах высокой дивидендной доходности акций НЛМК (#NLMK). Средний прогноз аналитиков на следующий год составляет ₽40 на акцию. Дивидендная доходность более 18%. Это самый высокий уровень среди компаний индекса Мосбиржи.

Для начала посмотрим, как НЛМК зарабатывает на дивиденды инвесторов. Компания платит акционерам примерно 100% от свободного денежного потока, поэтому давайте посчитаем показатель для 2022 года.

1️⃣ Сколько заработает НЛМК в 2022 году?

Продажи стали НЛМК составляют около 17,5 млн тонн в год. На мировых рынках стоимость тонны стали сейчас составляет $900-1000, на своем сайте НЛМК продает тонну горячекатаного проката за ₽75 тыс.

Если цены останутся на таком же уровне, то выручка компании в 2022 году составит = ₽75 тыс X 17,5 млн тонн = ₽1,3 трлн.

Для сравнения в 2020 году выручка составила всего ₽685 млрд. На скрине от сентября 2020 года можно посмотреть какие цены на прокат были год назад - всего ₽44 тысячи за тонну. Металлурги стали главными бенефициарами ускорения мировой инфляции на товарных рынках.

2️⃣ Какие денежные издержки?

▪️Себестоимость реализации (около 55% от выручки): ₽720 млрд

▪️Коммерческие расходы + зарплаты сотрудникам: ₽90 млрд

▪️Ожидаемый налог на прибыль: ₽80 млрд

▪️НДПИ на железную руду и акцизы на сталь: ₽40 млрд

▪️ Расходы на проценты: <₽10 млрд

Всего расходы составят около ₽940 млрд.

3️⃣ Операционный денежный поток НЛМК в 2022 году: = ₽1310 млрд выручки - ₽940 млрд издержек = ₽370 млрд.

4️⃣ Инвестиции в 2020 году составят ₽100 млрд.

5️⃣ Свободный денежный поток: ₽370 млрд операционный денежный поток - ₽100 млрд инвестиций = ₽270 млрд.

6️⃣ Какой дивиденд можно ожидать?

Количество акций: 5,9 млн штук. При выплате 100% свободного денежного потока, дивиденд на акцию составит ₽45, дивидендная доходность к текущей цене акции почти 21%!

Так зачем покупать другие акции, когда можно купить НЛМК и получать 21% дивидендами?

🔸Цены на сталь, скорее всего, снизятся. Последние два года были исключительным периодом для металлургии. Сверхмягкая денежная политика ФРС и супербыстрое восстановление инфраструктурного спроса в Китае и США привели к росту мировых цен на сталь на 70% за год.

Если рублевая цена на сталь скорректируется на 30% от текущих уровней, то дивиденды составят уже всего ₽20 на акцию с текущей доходностью всего 10%. Консенсус-прогноз аналитиков на 2023-2024 год говорит именно о таком базовом сценарии.

🔸Налоговое бремя в России будет нарастать. Последние инициативы правительства сигнализируют о том, что металлургов заставят платить больше налогов и сборов.

В сентябре власти избрали лайтовый вариант с введением НДПИ и акциза на сталь, который при высоких ценах будет стоить НЛМК около ₽40 млрд в год.

Однако в 2022-2023 годах почти наверняка будет введен прогрессивный налог на прибыль на металлургов. Чем больше будет соотношение дивидендов к инвестициям, тем больше придется платить в бюджет.

Инициативы почти наверняка заставят сталеваров ограничить выплаты акционерам и увеличить капзатраты. Это снизит свободный денежный поток и дивиденды НЛМК.

✍️В оценку рынком акций НЛМК заложен риск падения будущих денежных потоков, именно поэтому дивидендная доходность сейчас так высока. Компания потеряет либо из-за изменения рыночных настроений с коррекцией цен на сталь, либо от действий властей, считающих, что металлурги их "нахлобучивают".

Несмотря на ожидания снижения выплат, акции проходят в 🏰дивидендный портфель Bastion.

#DivRUS

{kind=link}

☎️Ростелеком впервые за несколько лет повысит дивиденды. А откуда деньги?

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

После консолидации Tele2 сегмент мобильной связи составляет 35% выручки и является главным в отчетности компании. Доходы от него растут на 10-15% в год.

2. У Ростелекома также есть перспективный сегмент "цифровые сервисы". Его доходы в прошлом году выросли в 1,6 раза за счет реализации государственных программ "умный город" и "электронное правительство", а также создания Центров обработки данных. Доля сегмента в выручке составляет около 14%, через 5 лет она вырастет до 25%.

Ростелеком представляет сочетание быстро и медленно растущих направлений, которое дает некий конгломерат с потенциалом роста выручки на 4-5% в год. Относительно рынка это немного, но показатель выше, чем у других представителей телеком-сектора - МТС, Мегафон и Вымпелком.

3. Несмотря на изменения в бизнесе, Ростелеком остается низкоэффективной компанией с большим долгом и слабым свободным денежным потоком.

▫️Чистый долг/EBITDA: 2,9x, выше среднего для рынка

▫️Маржа чистой прибыли: 4,7%, ниже среднего для рынка

▫️В этом году Ростелеком в абсолютном выражении заплатил 18 млрд руб дивидендов. За 9 месяцев 2021 года свободный денежный поток составил 2 млрд руб. Для выплат акционерам компании потребовалось продать активы на 8 млрд руб и выпустить облигации на 15 млрд руб.

Как и в предыдущие годы, дивиденды компании превышают реально заработанный кэш, что служит негативным сигналом для инвесторов.

4. Некоторые аналитики обращают внимание на хорошую прибыль Ростелекома. За 9 месяцев 2021 года она составила 30 млрд рублей. Почему свободный денежный поток значительно ниже прибыли?

Судя по отчетности, у компании в этом году на 25 млрд руб выросла дебиторская задолженность. То есть клиенты Ростелекома получили товары и услуги, но пока не расплатились по ним.

Возможно в дальнейшем Ростелекому удастся получить эти деньги, но пока дефицит кэша следует записать в риски для дивидендного профиля компании.

🔎 Несмотря на декларируемый рост дивидендов, у Ростелкома низкий рейтинг по дивидендной стратегии. На него влияет высокая долговая нагрузка и дефицит свободного денежного потока. Добавлять в портфель стоит только в расчете на значительные изменения в качестве и эффективности бизнеса в течение следующих лет. Пока уверенности в этом нет.

#RTKM #DivRus

Ростелеком может увеличить дивиденды по итогам 2021 года с 5 до 6 рублей на акцию, заявил президент компании Михаил Осеевский. Ожидаемая дивидендная доходность по обыкновенным акциям в этом случае составит 6,5%. В рамках утвержденной стратегии до 2025 года дивидендные выплаты могут удвоиться.

Для компании, которая несколько лет не увеличивала выплаты акционерам, это выглядит хорошим сигналом. Так ли это? Наблюдения по Ростелекому:

1. После покупки контроля в Tele2 Ростелеком значительно изменился. Раньше это был стагнирующий бизнес, где снижение выручки от услуг стационарной телефонной связи компенсировалось небольшим ростом доходов от предоставления доступа в интернет и телевидения. C 2013 по 2019 годы общие доходы компании росли низким темпом менее 1% в год.

В 2019 году Ростелеком заплатил почти 140 млрд рублей кэшем и своими акциями, чтобы получить 100% владения мобильным оператором Tele2.

После консолидации Tele2 сегмент мобильной связи составляет 35% выручки и является главным в отчетности компании. Доходы от него растут на 10-15% в год.

2. У Ростелекома также есть перспективный сегмент "цифровые сервисы". Его доходы в прошлом году выросли в 1,6 раза за счет реализации государственных программ "умный город" и "электронное правительство", а также создания Центров обработки данных. Доля сегмента в выручке составляет около 14%, через 5 лет она вырастет до 25%.

Ростелеком представляет сочетание быстро и медленно растущих направлений, которое дает некий конгломерат с потенциалом роста выручки на 4-5% в год. Относительно рынка это немного, но показатель выше, чем у других представителей телеком-сектора - МТС, Мегафон и Вымпелком.

3. Несмотря на изменения в бизнесе, Ростелеком остается низкоэффективной компанией с большим долгом и слабым свободным денежным потоком.

▫️Чистый долг/EBITDA: 2,9x, выше среднего для рынка

▫️Маржа чистой прибыли: 4,7%, ниже среднего для рынка

▫️В этом году Ростелеком в абсолютном выражении заплатил 18 млрд руб дивидендов. За 9 месяцев 2021 года свободный денежный поток составил 2 млрд руб. Для выплат акционерам компании потребовалось продать активы на 8 млрд руб и выпустить облигации на 15 млрд руб.

Как и в предыдущие годы, дивиденды компании превышают реально заработанный кэш, что служит негативным сигналом для инвесторов.

4. Некоторые аналитики обращают внимание на хорошую прибыль Ростелекома. За 9 месяцев 2021 года она составила 30 млрд рублей. Почему свободный денежный поток значительно ниже прибыли?

Судя по отчетности, у компании в этом году на 25 млрд руб выросла дебиторская задолженность. То есть клиенты Ростелекома получили товары и услуги, но пока не расплатились по ним.

Возможно в дальнейшем Ростелекому удастся получить эти деньги, но пока дефицит кэша следует записать в риски для дивидендного профиля компании.

🔎 Несмотря на декларируемый рост дивидендов, у Ростелкома низкий рейтинг по дивидендной стратегии. На него влияет высокая долговая нагрузка и дефицит свободного денежного потока. Добавлять в портфель стоит только в расчете на значительные изменения в качестве и эффективности бизнеса в течение следующих лет. Пока уверенности в этом нет.

#RTKM #DivRus

{kind=link}

🛢Какие дивиденды ждать от Лукойл?

Второй нефтедобытчик России Лукойл является стабильным участником дивидендных портфелей многих инвесторов. Компания всегда зарабатывала много кэша, имела низкую долговую нагрузку и стабильно платила дивиденды даже в непростые времена. Каких выплат от компании можно ожидать в будущем?

1. Фокус на последнем отчете. Он отличный. Выручка Лукойл в III квартале 2021 года выросла на 78% в годовом выражении. Чистая прибыль утроилась. Свободный денежный поток для расчета дивидендов составил ₽214 млрд.

Компания платит акционерам 100% от свободного денежного потока, поэтому уже можно подсчитать, что инвесторы заработали за III квартал дивиденд на акцию в ₽309 с текущей доходностью в 4,5%.

2. Инвесторов Лукойл ждет двузначная дивидендная доходность в 2022 году. При текущих ценах на нефть компания заработает около ₽700 млрд свободного денежного потока, что позволит заплатить ₽1070 дивидендов на акцию с текущей доходностью под 16%.

3. Если Лукойл решит увеличить инвестиции в следующем году, то дивиденды могут оказаться ниже расчетного уровня. Последние годы программа капитальных затрат компании составляла менее 500 млрд рублей в год.

На конференции с аналитиками менеджмент подтвердил планы увеличить инвестиции до ₽550 млрд на 2022 год без учета расходов на проект Западная Курна-2 в Ираке. Это рекордный уровень за несколько лет.

Помимо роста капзатрат, компания почти наверняка увеличит расходы на сделки M&A. Например, недавно Лукойл подписал соглашение о приобретении у компании Petronas доли 15,5% в газовом проекте Шах-Дениз в азербайджанском секторе Каспийского моря за $2,25 млрд

В июле Лукойл купил долю в размере 50% в проекте Блок 4 на шельфе в Мексике за $435 млн.

Компания продолжит увеличивать присутствие в проектах за пределами России, чтобы диверсифицировать бизнес. Это очень важно для долгосрочной надежности бизнеса, но краткосрочно может привести к более низким дивидендам.

✍️ Даже при росте капзатрат выше прогноза, дивиденды в следующем году окажутся на рекордном за несколько лет уровне. Ожидаемая доходность превысит 10%. Все ключевые параметры дивидендного профиля - низкий долг и сильный свободный денежный поток находятся в отличном состоянии. Акция сохраняет место в портфеле по дивидендной стратегии с высокой долей.

#DivRUS #LKOH

Второй нефтедобытчик России Лукойл является стабильным участником дивидендных портфелей многих инвесторов. Компания всегда зарабатывала много кэша, имела низкую долговую нагрузку и стабильно платила дивиденды даже в непростые времена. Каких выплат от компании можно ожидать в будущем?

1. Фокус на последнем отчете. Он отличный. Выручка Лукойл в III квартале 2021 года выросла на 78% в годовом выражении. Чистая прибыль утроилась. Свободный денежный поток для расчета дивидендов составил ₽214 млрд.

Компания платит акционерам 100% от свободного денежного потока, поэтому уже можно подсчитать, что инвесторы заработали за III квартал дивиденд на акцию в ₽309 с текущей доходностью в 4,5%.

2. Инвесторов Лукойл ждет двузначная дивидендная доходность в 2022 году. При текущих ценах на нефть компания заработает около ₽700 млрд свободного денежного потока, что позволит заплатить ₽1070 дивидендов на акцию с текущей доходностью под 16%.

3. Если Лукойл решит увеличить инвестиции в следующем году, то дивиденды могут оказаться ниже расчетного уровня. Последние годы программа капитальных затрат компании составляла менее 500 млрд рублей в год.

На конференции с аналитиками менеджмент подтвердил планы увеличить инвестиции до ₽550 млрд на 2022 год без учета расходов на проект Западная Курна-2 в Ираке. Это рекордный уровень за несколько лет.

Помимо роста капзатрат, компания почти наверняка увеличит расходы на сделки M&A. Например, недавно Лукойл подписал соглашение о приобретении у компании Petronas доли 15,5% в газовом проекте Шах-Дениз в азербайджанском секторе Каспийского моря за $2,25 млрд

В июле Лукойл купил долю в размере 50% в проекте Блок 4 на шельфе в Мексике за $435 млн.

Компания продолжит увеличивать присутствие в проектах за пределами России, чтобы диверсифицировать бизнес. Это очень важно для долгосрочной надежности бизнеса, но краткосрочно может привести к более низким дивидендам.

✍️ Даже при росте капзатрат выше прогноза, дивиденды в следующем году окажутся на рекордном за несколько лет уровне. Ожидаемая доходность превысит 10%. Все ключевые параметры дивидендного профиля - низкий долг и сильный свободный денежный поток находятся в отличном состоянии. Акция сохраняет место в портфеле по дивидендной стратегии с высокой долей.

#DivRUS #LKOH

{kind=link}

🧸Оставлять ли Детский мир в дивидендном портфеле?

Последние наблюдения по компании:

1️⃣По итогам 9 месяцев 2021 года Детский мир преподнес сюрприз. Дивиденды оказались ниже ожиданий. Компания выплатила акционерам лишь 60% от чистой прибыли по РСБУ, вместо традиционных 100%. Дивиденд на акцию составил ₽5,2 на акцию. Вместе с июльской выплатой в ₽6,07 совокупные дивиденды Детского мира внутри 2021 года составили ₽11,27 на акцию. Доходность к текущей цене на уровне выше рынка и составляет 8,8%.

2️⃣Причиной отхода от дивидендной политики менеджмент называет вспышку коронавируса.

"При этом компания остается верна своей прежней дивидендной политике. Рекомендация по итоговому размеру дивидендов будет зависеть от результатов четвертого квартала", - гендиректор "Детского мира" Мария Давыдова.

Высокая вероятность, что компания вернется к выплате 100% от прибыли по РСБУ в следующем году.

3️⃣Последние результаты дают повод для оптимизма. По итогам III квартала ритейлер нарастил выручку на 14% г/г. Прибыль по РСБУ за 9 месяцев года выросла в 2 раза до ₽7,6 млрд. Обычно последний квартал года у Детского мира самый удачный, поэтому ориентир по прибыли на год можно держать на уровне ₽11 млрд. При возвращении к коэффициенту выплат в 100% дивиденды в ближайший год могут составит ₽15 на акцию с текущей доходностью 11,7%.

4️⃣Детский мир планирует удвоить выручку к 2025 году. Привлекательная дивидендная доходность сочетается с перспективами роста.

«В прошлом году была утверждена стратегия компании, согласно которой рост выручки за 4 года будет в два раза, это конец 2024 года по отношению к выручке 2019 года», - директор по связям с инвесторами ДМ.

Основные точки роста: открытие 230 магазинов Детский мир, 500 магазинов сети товаров для животных Зоозавр и 800 точек выдачи. Большая ставка сделана на развитие маркетплейса - ожидают, что 45% выручки к 2024 году обеспечит онлайн-сегмент.

5️⃣Риски для дивидендного профиля тоже есть. Компания почти полностью финансируется за счет обязательств и не имеет собственного капитала. Так как на дивиденды уходит вся прибыль при ухудшении макроэкономических условий выплаты акционерам снизятся. Высокий уровень конкуренции с Ozon и WB также сдерживают оптимизм относительно будущего компании.

🔎Выводы для портфеля

Сочетание высокой дивидендной доходности и перспективы хорошего роста выручки в ближайшие 5 лет - редкое явление на российском рынке акций. Хотя профиль Детского мира нельзя назвать низкорискованным, полагаю, что для долгосрочного дивидендного портфеля акции компании все еще остаются хорошим активом.

Что думаете о перспективах компании?

#DSKY #DivRus

Последние наблюдения по компании:

1️⃣По итогам 9 месяцев 2021 года Детский мир преподнес сюрприз. Дивиденды оказались ниже ожиданий. Компания выплатила акционерам лишь 60% от чистой прибыли по РСБУ, вместо традиционных 100%. Дивиденд на акцию составил ₽5,2 на акцию. Вместе с июльской выплатой в ₽6,07 совокупные дивиденды Детского мира внутри 2021 года составили ₽11,27 на акцию. Доходность к текущей цене на уровне выше рынка и составляет 8,8%.

2️⃣Причиной отхода от дивидендной политики менеджмент называет вспышку коронавируса.

"При этом компания остается верна своей прежней дивидендной политике. Рекомендация по итоговому размеру дивидендов будет зависеть от результатов четвертого квартала", - гендиректор "Детского мира" Мария Давыдова.

Высокая вероятность, что компания вернется к выплате 100% от прибыли по РСБУ в следующем году.

3️⃣Последние результаты дают повод для оптимизма. По итогам III квартала ритейлер нарастил выручку на 14% г/г. Прибыль по РСБУ за 9 месяцев года выросла в 2 раза до ₽7,6 млрд. Обычно последний квартал года у Детского мира самый удачный, поэтому ориентир по прибыли на год можно держать на уровне ₽11 млрд. При возвращении к коэффициенту выплат в 100% дивиденды в ближайший год могут составит ₽15 на акцию с текущей доходностью 11,7%.

4️⃣Детский мир планирует удвоить выручку к 2025 году. Привлекательная дивидендная доходность сочетается с перспективами роста.

«В прошлом году была утверждена стратегия компании, согласно которой рост выручки за 4 года будет в два раза, это конец 2024 года по отношению к выручке 2019 года», - директор по связям с инвесторами ДМ.

Основные точки роста: открытие 230 магазинов Детский мир, 500 магазинов сети товаров для животных Зоозавр и 800 точек выдачи. Большая ставка сделана на развитие маркетплейса - ожидают, что 45% выручки к 2024 году обеспечит онлайн-сегмент.

5️⃣Риски для дивидендного профиля тоже есть. Компания почти полностью финансируется за счет обязательств и не имеет собственного капитала. Так как на дивиденды уходит вся прибыль при ухудшении макроэкономических условий выплаты акционерам снизятся. Высокий уровень конкуренции с Ozon и WB также сдерживают оптимизм относительно будущего компании.

🔎Выводы для портфеля

Сочетание высокой дивидендной доходности и перспективы хорошего роста выручки в ближайшие 5 лет - редкое явление на российском рынке акций. Хотя профиль Детского мира нельзя назвать низкорискованным, полагаю, что для долгосрочного дивидендного портфеля акции компании все еще остаются хорошим активом.

Что думаете о перспективах компании?

#DSKY #DivRus

{kind=link}

🇷🇺🔎Дивидендный портфель из российских акций. Обновление #10

Дивидендный портфель создан под идею покупки акций с адекватным сочетанием дивидендной доходности и запаса прочности выплат.

В стратегии представлены лидеры дивидендного рейтинга по всем секторам российского рынка. Инвестиционные тезисы, риски, мнения, прогнозы по дивидендам на будущий год. Традиционный обзор по стратегии для читателей Bastion Club:

🔬🏰Дивидендный портфель из российских акций. Обновление #10

https://boosty.to/bastion/posts/56a6f89b-23d8-442e-8b58-e792cf15ce2a

#BastionClub #DivRus

Дивидендный портфель создан под идею покупки акций с адекватным сочетанием дивидендной доходности и запаса прочности выплат.

В стратегии представлены лидеры дивидендного рейтинга по всем секторам российского рынка. Инвестиционные тезисы, риски, мнения, прогнозы по дивидендам на будущий год. Традиционный обзор по стратегии для читателей Bastion Club:

🔬🏰Дивидендный портфель из российских акций. Обновление #10

https://boosty.to/bastion/posts/56a6f89b-23d8-442e-8b58-e792cf15ce2a

#BastionClub #DivRus

{kind=link}

🇷🇺Ожидания по дивидендам крупнейших российских компаний

Некоторые наблюдения

🛢Газпром. Российский газ продолжит продаваться в Европе по высоким ценам и геполитика вряд ли этому помешает. Во время последних распродаж на рынке акций Газпром потерял в стоимости меньше, чем другие компании крупной капитализации. Дивидендная доходность в 2022 году должна составить под 15%.

🏦Сбер. За последние 3 месяца акции потеряли почти треть стоимости, что значительно увеличило ожидаемую дивидендную доходность. 1,2 трлн рублей прибыли в 2021 году должны принести дивиденд около 26,5 рублей на акцию (коэффициент - 50% от прибыли). Форвардная дивидендная доходность 10,5%.

🛢Лукойл. При выплате всего свободного денежного потока на дивиденды, инвестор может рассчитывать на выплаты на уровне в 1000 рублей в ближайший год. Это формирует форвардную дивидендную доходность в 15%. Вероятно, что при сохранении текущих цен на нефть, выплаты будут еще больше.

🏭Норникель. Цены на медь и никель обновляют максимумы. Сырьевые компании сейчас чувствуют себя очень хорошо, а производители цветных металлов особенно. Компания впервые в истории может заплатить дивиденды более 3000 рублей на акцию с текущей доходонстью в 14,5%. В дальнейшем жду снижения выплат из-за растущего капекса и изменений в дивидендной политике.

🛢Сургут-префы. Ожидаемая дивидендная доходность в 2022 году будет ниже, чем у Лукойл и Газпрома и составит 9,5%. Зато ослабевший рубль может привести к более интересному росту выплат в 2023 году.

🏭НЛМК. На ближайший год акции сталевара имеют самую высокую ожидаемую дивдоходность среди компаний крупной капитализации (17%). Однако в дальнейшем выплаты могут снизиться из-за введения новых налогов.

💎Алроса. В отличие от нефти, газа, стали и удобрений у властей нет мотивации сдерживать рост цен на алмазы для внутреннего рынка, поэтому риски регулирования здесь ниже. Стоимость алмазно-бриллиантовой продукции в 2022 году продолжает рост на фоне мировой инфляции. Дивдоходность Алросы по выплатам через 2 года максимальная в подборке.

🏦ВТБ. Прибыль на уровне более 300 млрд рублей, означает, что по историческим меркам дивиденды должны быть огромными. Текущая дивдоходность ожидаемых в 2022 году выплат составляет 16%. Однако следует держать в уме, что ВТБ это ВТБ. Инвесторы за последние 10 лет несколько раз получали неприятные сюрпризы.

🧪Фосагро. При росте цен на удобрения издержки российских компаний сектора растут не так быстро. Стоимость газа, сырья необходимого для выпуска удобрений, на внутреннем рынке регулируется государством, что позволяет таким компаниям как Фосагро получать сверх прибыль. За последние 3 года дивиденды компании выросли в 2,5 раза. Доходность выплат остается на уровне в 10%.

🛒X5. После суперуспешного периода пандемии и локдаунов у ритейлера будет наблюдаться замедление темпов роста доходов. Сомнительно, что в среднесрочной перспективе инвесторам следует ожидать увеличения выплат.

С какими прогнозами в таблице не согласны больше всего и почему?

#DivRus

Некоторые наблюдения

🛢Газпром. Российский газ продолжит продаваться в Европе по высоким ценам и геполитика вряд ли этому помешает. Во время последних распродаж на рынке акций Газпром потерял в стоимости меньше, чем другие компании крупной капитализации. Дивидендная доходность в 2022 году должна составить под 15%.

🏦Сбер. За последние 3 месяца акции потеряли почти треть стоимости, что значительно увеличило ожидаемую дивидендную доходность. 1,2 трлн рублей прибыли в 2021 году должны принести дивиденд около 26,5 рублей на акцию (коэффициент - 50% от прибыли). Форвардная дивидендная доходность 10,5%.

🛢Лукойл. При выплате всего свободного денежного потока на дивиденды, инвестор может рассчитывать на выплаты на уровне в 1000 рублей в ближайший год. Это формирует форвардную дивидендную доходность в 15%. Вероятно, что при сохранении текущих цен на нефть, выплаты будут еще больше.

🏭Норникель. Цены на медь и никель обновляют максимумы. Сырьевые компании сейчас чувствуют себя очень хорошо, а производители цветных металлов особенно. Компания впервые в истории может заплатить дивиденды более 3000 рублей на акцию с текущей доходонстью в 14,5%. В дальнейшем жду снижения выплат из-за растущего капекса и изменений в дивидендной политике.

🛢Сургут-префы. Ожидаемая дивидендная доходность в 2022 году будет ниже, чем у Лукойл и Газпрома и составит 9,5%. Зато ослабевший рубль может привести к более интересному росту выплат в 2023 году.

🏭НЛМК. На ближайший год акции сталевара имеют самую высокую ожидаемую дивдоходность среди компаний крупной капитализации (17%). Однако в дальнейшем выплаты могут снизиться из-за введения новых налогов.

💎Алроса. В отличие от нефти, газа, стали и удобрений у властей нет мотивации сдерживать рост цен на алмазы для внутреннего рынка, поэтому риски регулирования здесь ниже. Стоимость алмазно-бриллиантовой продукции в 2022 году продолжает рост на фоне мировой инфляции. Дивдоходность Алросы по выплатам через 2 года максимальная в подборке.

🏦ВТБ. Прибыль на уровне более 300 млрд рублей, означает, что по историческим меркам дивиденды должны быть огромными. Текущая дивдоходность ожидаемых в 2022 году выплат составляет 16%. Однако следует держать в уме, что ВТБ это ВТБ. Инвесторы за последние 10 лет несколько раз получали неприятные сюрпризы.

🧪Фосагро. При росте цен на удобрения издержки российских компаний сектора растут не так быстро. Стоимость газа, сырья необходимого для выпуска удобрений, на внутреннем рынке регулируется государством, что позволяет таким компаниям как Фосагро получать сверх прибыль. За последние 3 года дивиденды компании выросли в 2,5 раза. Доходность выплат остается на уровне в 10%.

🛒X5. После суперуспешного периода пандемии и локдаунов у ритейлера будет наблюдаться замедление темпов роста доходов. Сомнительно, что в среднесрочной перспективе инвесторам следует ожидать увеличения выплат.

С какими прогнозами в таблице не согласны больше всего и почему?

#DivRus

{kind=link}

🔎Дивидендный портфель из российских акций. Обновление #11

Кто имеет наибольший потенциал для сохранения и увеличения выплат акционерам? Мониторинг новостей по компаниям портфеля, а также точечные изменения под новую реальность.

Традиционный обзор по стратегии для читателей Bastion Club:

🔬🏰Дивидендный портфель из российских акций. Обновление #11

https://boosty.to/bastion/posts/f8fd1050-d66e-4f3d-b22a-0e8752a37484

#BastionClub #DivRus

Кто имеет наибольший потенциал для сохранения и увеличения выплат акционерам? Мониторинг новостей по компаниям портфеля, а также точечные изменения под новую реальность.

Традиционный обзор по стратегии для читателей Bastion Club:

🔬🏰Дивидендный портфель из российских акций. Обновление #11

https://boosty.to/bastion/posts/f8fd1050-d66e-4f3d-b22a-0e8752a37484

#BastionClub #DivRus

Boosty.to

Дивидендный портфель из акции РФ. Обновление #11 - Bastion Club

Post from Apr 07 2022

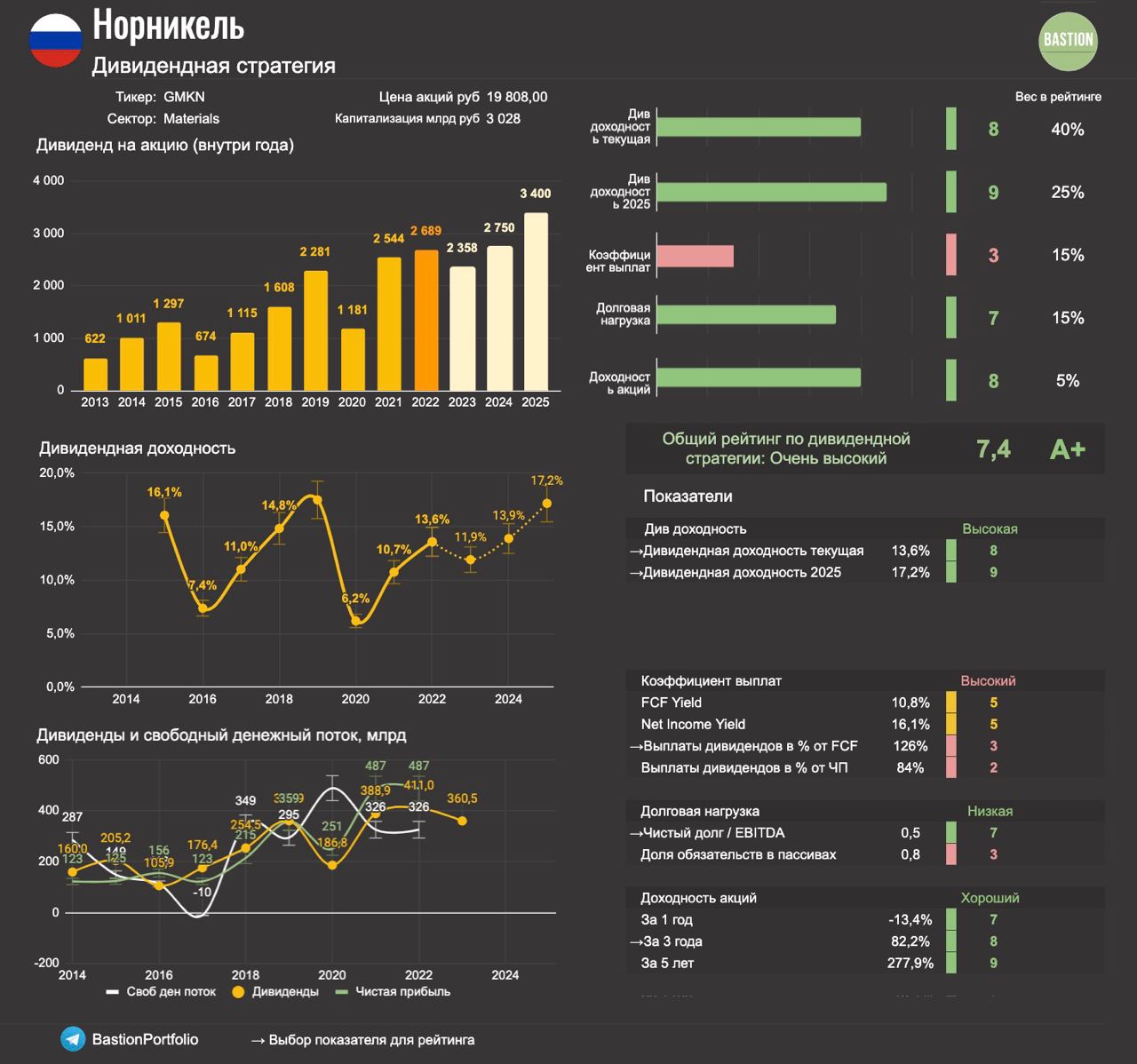

🏭Норникель: все умрут, а я останусь

Норникель не подвел инвесторов, присоединившись к списку компаний, которые продолжают платить дивиденды. Совет директоров рекомендовал финальную выплату акционерам по итогам 2021 года в размере 1 166 руб на акцию. Ранее Норникель уже платил 1523 руб на акцию по итогам 9 месяцев 2021 года. В сумме дивиденды за 2021 год - 2689 руб на акцию. Текущая доходность - 13,6%. Несколько наблюдений по дивидендному профилю компании:

1. Выплаты дивидендов немного ниже, чем предполагает дивполитика. Совокупные дивиденды за 2021 год - 410 млрд руб. Это составляет около 52% от EBITDA, тогда как по дивидендной политике Норникель должен платить 60% от EBITDA. Почему выплаты ниже компания не поясняет.

2. Сам факт выплаты позитивен. Он подтверждает статус Норникеля как одного из самых неуязвимых для санкций российских экспортеров. Компания производит 40% мирового палладия, необходимого для работы систем, сокращающих выбросы выхлопных газов в автомобилях.

Кроме того, Норникель имеет долю рынка высокосортного никеля в 22%, платины 15%, кобальта 14%. Все эти металлы необходимы мировой альтернативной энергетике и электромобилям.

3. Глава компании Владимир Потанин пока находится в серой зоне санкций. Он попал под канадские санкции, но США и Европа предпочитают его не замечать. Чем Потанин лучше Фридмана или Мордашева? Тем, что его бизнес экспортирует, что-то очень нужное для мировой экономики.

4. Менеджмент подтверждает, что дела идут нормально. "Наши металлы востребованы на рынках. Никто из наших клиентов не настроен на разрыв контрактов. Хотя, безусловно, мы видим ряд логистических затруднений" - старший вице-президент сообщал в марте.

5. Норникель имеет высокую вероятность продолжения выплат дивидендов в будущем. Цены на цветные металлы продолжат рост, компенсировав компании увеличение капзатрат и расходов на обслуживание долга.

Нельзя исключать, что Норникель перейдет к расчету дивидендов из свободного денежного потока, вместо EBITDA. Через год-два это может привести к снижению дивидендов. Однако нет сомнений, что в перспективе 3-4 лет дивиденды Норникеля будут в несколько раз выше. Уверенный рейтинг Buy для дивпортфеля.

#GMKN #DivRus

Норникель не подвел инвесторов, присоединившись к списку компаний, которые продолжают платить дивиденды. Совет директоров рекомендовал финальную выплату акционерам по итогам 2021 года в размере 1 166 руб на акцию. Ранее Норникель уже платил 1523 руб на акцию по итогам 9 месяцев 2021 года. В сумме дивиденды за 2021 год - 2689 руб на акцию. Текущая доходность - 13,6%. Несколько наблюдений по дивидендному профилю компании:

1. Выплаты дивидендов немного ниже, чем предполагает дивполитика. Совокупные дивиденды за 2021 год - 410 млрд руб. Это составляет около 52% от EBITDA, тогда как по дивидендной политике Норникель должен платить 60% от EBITDA. Почему выплаты ниже компания не поясняет.

2. Сам факт выплаты позитивен. Он подтверждает статус Норникеля как одного из самых неуязвимых для санкций российских экспортеров. Компания производит 40% мирового палладия, необходимого для работы систем, сокращающих выбросы выхлопных газов в автомобилях.

Кроме того, Норникель имеет долю рынка высокосортного никеля в 22%, платины 15%, кобальта 14%. Все эти металлы необходимы мировой альтернативной энергетике и электромобилям.

3. Глава компании Владимир Потанин пока находится в серой зоне санкций. Он попал под канадские санкции, но США и Европа предпочитают его не замечать. Чем Потанин лучше Фридмана или Мордашева? Тем, что его бизнес экспортирует, что-то очень нужное для мировой экономики.

4. Менеджмент подтверждает, что дела идут нормально. "Наши металлы востребованы на рынках. Никто из наших клиентов не настроен на разрыв контрактов. Хотя, безусловно, мы видим ряд логистических затруднений" - старший вице-президент сообщал в марте.

5. Норникель имеет высокую вероятность продолжения выплат дивидендов в будущем. Цены на цветные металлы продолжат рост, компенсировав компании увеличение капзатрат и расходов на обслуживание долга.

Нельзя исключать, что Норникель перейдет к расчету дивидендов из свободного денежного потока, вместо EBITDA. Через год-два это может привести к снижению дивидендов. Однако нет сомнений, что в перспективе 3-4 лет дивиденды Норникеля будут в несколько раз выше. Уверенный рейтинг Buy для дивпортфеля.

#GMKN #DivRus

{kind=link}

🔎Strategy Espresso 6. Дивидендные рейтинги российских компаний

В этом обзоре представлю новую инфографику, которая поможет лучше ориентироваться в дивидендном потенциале российских компаний. В наблюдениях мы также посмотрим, что сейчас происходит с прогнозами по дивидендам, степени защиты выплат и динамикой акций по различным отраслям.

Посмотреть таблицы можно как в обзоре так и в новой версии терминала Bastion в Google Sheets (ссылка в обзоре).

Материал для читателей Bastion Club:

https://boosty.to/bastion/posts/a3afcf44-ab55-4be7-8e78-4fd55926a033

#BastionClub #DivRus

В этом обзоре представлю новую инфографику, которая поможет лучше ориентироваться в дивидендном потенциале российских компаний. В наблюдениях мы также посмотрим, что сейчас происходит с прогнозами по дивидендам, степени защиты выплат и динамикой акций по различным отраслям.

Посмотреть таблицы можно как в обзоре так и в новой версии терминала Bastion в Google Sheets (ссылка в обзоре).

Материал для читателей Bastion Club:

https://boosty.to/bastion/posts/a3afcf44-ab55-4be7-8e78-4fd55926a033

#BastionClub #DivRus

{kind=link}