Империя Microsoft - диверсифицированный рост

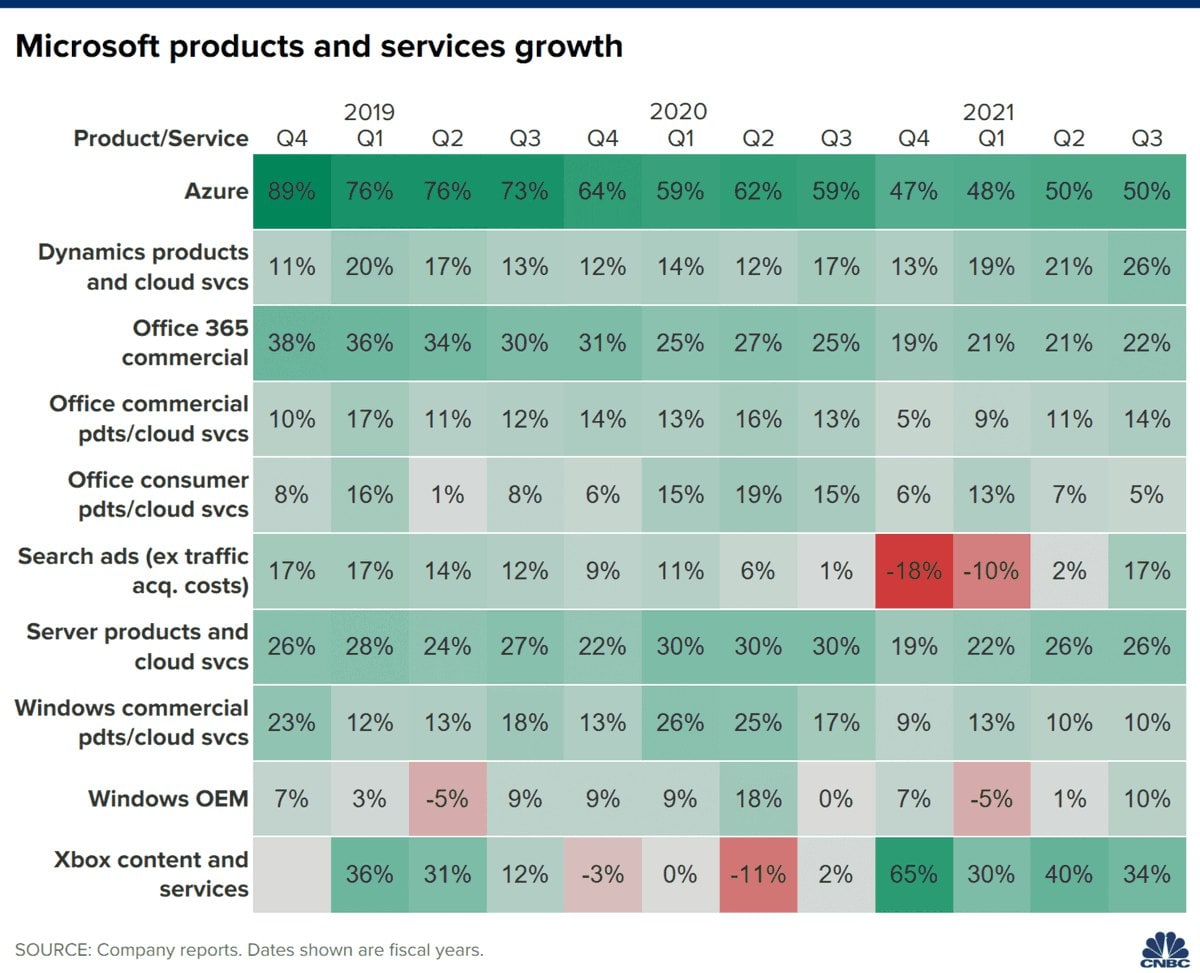

⬇️Отличная инфографика от CNBC с темпами роста доходов Microsoft (#MSFT) по разным сегментам. В I квартале компания показала увеличение выручки на 19% в годовом выражении, что является лучшим результатом с 2018 года.

Что позволяет компании, которая вышла на IPO более 30 лет назад, продолжать показывать хорошие результаты?

Azure - облачная платформа Microsoft. Она дает возможность для разработки, выполнения приложений и хранения данных на серверах, расположенных в дата-центрах. Несмотря на жесткую конкуренцию с Amazon, рост доходов от сегмента составляет 50% в год.

Сегмент "продуктивность и бизнес-процессы" - второй по размерам. В него входят доходы от пакета программ Office, Dynamics и профессиональной сети LinkedIn. Выручка растет темпом на 15% в год.

В мире 1,3 млрд устройств на Windows. Доходы от продаж операционной системы растут на 10% в год.

Игровая консоль Xbox и игры составляют небольшую часть выручки Microsoft. Однако в последнее время доходы от сегмента растут очень хорошо - на 34% в год. В прошлом году компания купила разработчика игр Bethesda (DOOM, Fallout) за $7,5 млрд. Это была крупнейшая сделка в игровой индустрии.

⬇️Отличная инфографика от CNBC с темпами роста доходов Microsoft (#MSFT) по разным сегментам. В I квартале компания показала увеличение выручки на 19% в годовом выражении, что является лучшим результатом с 2018 года.

Что позволяет компании, которая вышла на IPO более 30 лет назад, продолжать показывать хорошие результаты?

Azure - облачная платформа Microsoft. Она дает возможность для разработки, выполнения приложений и хранения данных на серверах, расположенных в дата-центрах. Несмотря на жесткую конкуренцию с Amazon, рост доходов от сегмента составляет 50% в год.

Сегмент "продуктивность и бизнес-процессы" - второй по размерам. В него входят доходы от пакета программ Office, Dynamics и профессиональной сети LinkedIn. Выручка растет темпом на 15% в год.

В мире 1,3 млрд устройств на Windows. Доходы от продаж операционной системы растут на 10% в год.

Игровая консоль Xbox и игры составляют небольшую часть выручки Microsoft. Однако в последнее время доходы от сегмента растут очень хорошо - на 34% в год. В прошлом году компания купила разработчика игр Bethesda (DOOM, Fallout) за $7,5 млрд. Это была крупнейшая сделка в игровой индустрии.

{kind=link}

Почему Microsoft стоит $2 трлн?

Microsoft (#MSFT) стала второй компанией после Apple, достигнувшей капитализации в $2 трлн. За 10 лет стоимость бизнеса увеличилась в 10 раз. Почему Microsoft столько стоит и какие факторы важны для оценки компании?

✔️В последние годы Microsoft вновь стала историей роста. Выручка за 3 года выросла на 66% - очень хороший результат для компании, ставшей публичной более 30 лет назад. Аналитики ожидают, что среднегодовой темп роста доходов Microsoft до 2023 года останется на уровне 13%, что выше среднего для компаний рынка акций США.

✔️Главный источник роста доходов Microsoft - облачные решения. Для многих Microsoft до сих пор ассоциируется с Office и Windows, но главный продукт компании сейчас - облачная платформа Azure. Она дает возможность разработки, выполнения приложений и хранения данных на серверах, расположенных в дата-центрах компании. В общей выручке Microsoft облачные решения составляют уже 36%, что делает их главным бизнес-сегментом для доходов компании. Выручка от него будет расти на 20-25% в год в ближайшие 5 лет.

✔️Приложения продуктивности Office 365 - надежный источник роста выручки. Сейчас это второй по размеру доходов сегмент Microsoft, который растет на 10-15% в год. И если у Word и PowerPoint есть хорошие замены, то настоящей массовой альтернативы Excel сейчас нет. У Office почти 260 млн активных пользователей, два года назад было 180 млн.

✔️Microsoft сохраняет доминирующее положение на рынке операционных систем для ПК с долей в 80%. Доход от продажи лицензий на Windows составляет небольшую долю в выручке (менее 15%) и почти не растет. Зато своя операционная система позволяет эффективно продавать другие продукты.

✔️Microsoft имеет быстроразвивающееся игровое направление. В него входит продажа Xbox, подписка Xbox live, позволяющая играть онлайн и доход от внутриигровых покупок. В общих доходах игровое направление дает лишь около 8% выручки, но доход от него растет темпом на 50% в год. Компания также развивает подписку Xbox Game Pass, которая со временем может стать "Netflix для видеоигр".

❗️Негативный фактор оценки - устойчивый тренд перехода на мобильные устройства. Доля устройств ПК сокращается. Люди большую часть времени проводят в мобильных телефонах. Для Microsoft это потеря влияния и стагнация доходов от продажи лицензий ОС. Windows 11 с возможностью установки и запуска мобильных приложений - попытка лучше интегрироваться в "мобильный" мир.

❗️Высокая конкуренция на рынке облачных сервисов. Главный конкурент - Amazon Web Services с долей рынка 32%, у Azure - 19%, у Google - 7%. Со временем высокая конкуренция приведет к ограничению роста доходов. Однако в ближайшие годы общий объем рынка будет расти. По прогнозам аналитиков в ближайшие 5 лет он увеличится в почти в 2 раза со $160 млрд до $300 млрд.

❗️Microsoft стоит дорого. P/E компании на уровне 35x. Сейчас сложно представить, но 10 лет назад Microsoft продавалась за 8 годовых прибылей, а дивидендная доходность превышала 3%. Рынок уже во многом учитывает перспективы будущего роста.

🔎 Microsoft входит в портфель по активной стратегии. Доля компании в портфеле - расчет на дальнейший рост доходов от облачных услуг и устойчивое положение на рынке Office 365. Также ждем быстрого развития игрового сегмента. Ожидаемый рост выручки в следующие два года в 27% (входит в топ 20% компаний рынка) и высокая эффективность оправдывают дорогие мультипликаторы.

#USAActive

Microsoft (#MSFT) стала второй компанией после Apple, достигнувшей капитализации в $2 трлн. За 10 лет стоимость бизнеса увеличилась в 10 раз. Почему Microsoft столько стоит и какие факторы важны для оценки компании?

✔️В последние годы Microsoft вновь стала историей роста. Выручка за 3 года выросла на 66% - очень хороший результат для компании, ставшей публичной более 30 лет назад. Аналитики ожидают, что среднегодовой темп роста доходов Microsoft до 2023 года останется на уровне 13%, что выше среднего для компаний рынка акций США.

✔️Главный источник роста доходов Microsoft - облачные решения. Для многих Microsoft до сих пор ассоциируется с Office и Windows, но главный продукт компании сейчас - облачная платформа Azure. Она дает возможность разработки, выполнения приложений и хранения данных на серверах, расположенных в дата-центрах компании. В общей выручке Microsoft облачные решения составляют уже 36%, что делает их главным бизнес-сегментом для доходов компании. Выручка от него будет расти на 20-25% в год в ближайшие 5 лет.

✔️Приложения продуктивности Office 365 - надежный источник роста выручки. Сейчас это второй по размеру доходов сегмент Microsoft, который растет на 10-15% в год. И если у Word и PowerPoint есть хорошие замены, то настоящей массовой альтернативы Excel сейчас нет. У Office почти 260 млн активных пользователей, два года назад было 180 млн.

✔️Microsoft сохраняет доминирующее положение на рынке операционных систем для ПК с долей в 80%. Доход от продажи лицензий на Windows составляет небольшую долю в выручке (менее 15%) и почти не растет. Зато своя операционная система позволяет эффективно продавать другие продукты.

✔️Microsoft имеет быстроразвивающееся игровое направление. В него входит продажа Xbox, подписка Xbox live, позволяющая играть онлайн и доход от внутриигровых покупок. В общих доходах игровое направление дает лишь около 8% выручки, но доход от него растет темпом на 50% в год. Компания также развивает подписку Xbox Game Pass, которая со временем может стать "Netflix для видеоигр".

❗️Негативный фактор оценки - устойчивый тренд перехода на мобильные устройства. Доля устройств ПК сокращается. Люди большую часть времени проводят в мобильных телефонах. Для Microsoft это потеря влияния и стагнация доходов от продажи лицензий ОС. Windows 11 с возможностью установки и запуска мобильных приложений - попытка лучше интегрироваться в "мобильный" мир.

❗️Высокая конкуренция на рынке облачных сервисов. Главный конкурент - Amazon Web Services с долей рынка 32%, у Azure - 19%, у Google - 7%. Со временем высокая конкуренция приведет к ограничению роста доходов. Однако в ближайшие годы общий объем рынка будет расти. По прогнозам аналитиков в ближайшие 5 лет он увеличится в почти в 2 раза со $160 млрд до $300 млрд.

❗️Microsoft стоит дорого. P/E компании на уровне 35x. Сейчас сложно представить, но 10 лет назад Microsoft продавалась за 8 годовых прибылей, а дивидендная доходность превышала 3%. Рынок уже во многом учитывает перспективы будущего роста.

🔎 Microsoft входит в портфель по активной стратегии. Доля компании в портфеле - расчет на дальнейший рост доходов от облачных услуг и устойчивое положение на рынке Office 365. Также ждем быстрого развития игрового сегмента. Ожидаемый рост выручки в следующие два года в 27% (входит в топ 20% компаний рынка) и высокая эффективность оправдывают дорогие мультипликаторы.

#USAActive

{kind=link}

📈Microsoft повышает дивиденды на 11%

Microsoft (#MSFT) объявила об увеличении квартального дивиденда на 11% до 0,62 центов на акцию. Годовая дивидендная доходность составляет 0,8%, что в два раза ниже среднего для американского рынка уровня. Компания увеличивает выплаты на протяжении 17 лет подряд.

Дивиденды составляют небольшую долю от свободного денежного потока и прибыли. Коэффициент выплат находится на уровне лишь 30%. Остальные свободные средства отправляются на выкуп акций, либо остаются на балансе. За последний год на программу buyback было потрачено $23,5 млрд, на дивиденды - $16,5 млрд. Кэш на балансе Microsoft превышает $130 млрд.

Microsoft остается компанией роста, поэтому дивиденды являются бонусом, но не мотивацией к покупке. Портфель продуктов компании диверсифицирован и хорошо соотносится с ключевыми отраслевыми тенденциями. Точки роста компании находятся в сегментах облачных технологий, игр, продуктов безопасности, LinkedIn. В следующие 5 лет среднегодовой рост выручки должен составить 13% - на уровне топ-20% лучших компаний рынка акций США. Акция находится в портфеле по активной стратегии США.

🎙 Bastion Подкаст #45: Почему Microsoft стоит так дорого?

✍️Почему Microsoft стоит $2 трлн?

#DivUS #USAActive

Microsoft (#MSFT) объявила об увеличении квартального дивиденда на 11% до 0,62 центов на акцию. Годовая дивидендная доходность составляет 0,8%, что в два раза ниже среднего для американского рынка уровня. Компания увеличивает выплаты на протяжении 17 лет подряд.

Дивиденды составляют небольшую долю от свободного денежного потока и прибыли. Коэффициент выплат находится на уровне лишь 30%. Остальные свободные средства отправляются на выкуп акций, либо остаются на балансе. За последний год на программу buyback было потрачено $23,5 млрд, на дивиденды - $16,5 млрд. Кэш на балансе Microsoft превышает $130 млрд.

Microsoft остается компанией роста, поэтому дивиденды являются бонусом, но не мотивацией к покупке. Портфель продуктов компании диверсифицирован и хорошо соотносится с ключевыми отраслевыми тенденциями. Точки роста компании находятся в сегментах облачных технологий, игр, продуктов безопасности, LinkedIn. В следующие 5 лет среднегодовой рост выручки должен составить 13% - на уровне топ-20% лучших компаний рынка акций США. Акция находится в портфеле по активной стратегии США.

🎙 Bastion Подкаст #45: Почему Microsoft стоит так дорого?

✍️Почему Microsoft стоит $2 трлн?

#DivUS #USAActive

{kind=link}

📊31 факт из отчетности крупнейших компаний США, на которые инвестору стоит обратить внимание

В последние недели было много эмоций и спекуляций по поводу сезона отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции в бизнесе и экономике.

Аббревиатура FANGMAN используется в СМИ, чтобы перечислить семь крупнейших технологических компаний рынка:

• Facebook/Meta #FB

• Apple #AAPL

• Netflix #NFLX

• Google/Alphabet #GOOGL

• Microsoft #MSFT

• Amazon #AMZN

• NVIDIA

NVIDIA отчитается только 16 февраля, поэтому вместо нее добавим Tesla #TSLA. Получается FANGMAT.

Meta Platforms/Facebook - главное разочарование?

Рейтинг отчетности: Weak ⭐️⭐️

1. После публикации отчетности акции компании показали рекордное падение. Стоимость материнской Meta Platforms упала на 26% за день. В общей сложности компания потеряла >$230 млрд рыночной капитализации. Это настоящая паника рынка по поводу будущего Facebook. Что же такого страшного произошло?

2. Компания теряет в доходах из-за Apple. Выручка Facebook в последнем квартале выросла всего на 20%, что заметно ниже темпов роста на 30-40% в предыдущие кварталы. Менеджмент объясняет это негативным эффектом от изменения политики конфиденциальности Apple. Пользователи продукции Apple теперь могут запретить приложениям отслеживать персональную информацию, что резко снижает эффективность рекламного таргетинга и размер бюджетов, которые компании тратят на рекламу в соцсетях Meta. Компания оценивает потери в $10 млрд в 2022 году, что составляет 8% от годовой выручки.

3. Инвестиции в метавселенную ведут к снижению прибыльности. Meta ожидает, что в этом году капзатраты вырастут примерно на $20 млрд из-за вложений в создание метавселенной, которую многие считают следующей стадией эволюции интернета. Расходы уже оказывают негативный эффект на результаты компании. Прибыль в последнем квартале снизилась на 8%.

4. Meta/Facebook стоит дешево как никогда - позитивный момент. Если раньше компания была дешевой, то теперь она выглядит супердешевой. Meta торгуется при оценке в 17 ожидаемых прибылей в ближайший год, что на 40% меньше, чем у аналогов. Компания все равно будет расти по выручке на 10-15% в год и при всех проблемах цена выглядит более чем адекватной.

Акции Meta Platforms/Facebook были в активном портфеле и останутся в нем.

Apple - все еще хороша

Рейтинг отчетности: Neutral ⭐️⭐️⭐️

1. Нарушения в глобальных цепочках поставок мешают достичь целей по выручке. В последнем квартале доходы Apple выросли на 11% в годовом выражении. Темп роста был бы больше, если бы не дефицит чипов, который не позволил продать оптимальное количество Ipad и Iphone. Тим Кук оценивает недостачу в доходах на уровне более $6 млрд.

2. Продажи Iphone выросли на 9% до $71,6 млрд. Выручка от компьютеров Mac +25,1% до $10,9 млрд, носимые устройства и товары для дома +13,3% до $14,7 млрд. Продажи iPad снизились на 14,1% до $7,2 млрд.

3. У Apple отлично продаются услуги. 785 млн человек пользуются различными услугами компании, куда входят доходы от платежей в магазине приложений, подписки на облачные сервисы, видео- , аудиостриминг и множество других сервисов. Доходы от направления в последнем квартале выросли на 24% до $19,5 млрд.

4. Общие продажи в Китае выросли на 21% - очень хороший темп роста. Это результат проблем с производством у местных конкурентов, прежде всего, Huawei, попавшего под американские санкции и потерявшего доступ к технологиям для производства современных телефонов.

🔎Продолжение с инфографикой по всем 7 компаниям https://telegra.ph/31fact-02-11

#USAActive

В последние недели было много эмоций и спекуляций по поводу сезона отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции в бизнесе и экономике.

Аббревиатура FANGMAN используется в СМИ, чтобы перечислить семь крупнейших технологических компаний рынка:

• Facebook/Meta #FB

• Apple #AAPL

• Netflix #NFLX

• Google/Alphabet #GOOGL

• Microsoft #MSFT

• Amazon #AMZN

• NVIDIA

NVIDIA отчитается только 16 февраля, поэтому вместо нее добавим Tesla #TSLA. Получается FANGMAT.

Meta Platforms/Facebook - главное разочарование?

Рейтинг отчетности: Weak ⭐️⭐️

1. После публикации отчетности акции компании показали рекордное падение. Стоимость материнской Meta Platforms упала на 26% за день. В общей сложности компания потеряла >$230 млрд рыночной капитализации. Это настоящая паника рынка по поводу будущего Facebook. Что же такого страшного произошло?

2. Компания теряет в доходах из-за Apple. Выручка Facebook в последнем квартале выросла всего на 20%, что заметно ниже темпов роста на 30-40% в предыдущие кварталы. Менеджмент объясняет это негативным эффектом от изменения политики конфиденциальности Apple. Пользователи продукции Apple теперь могут запретить приложениям отслеживать персональную информацию, что резко снижает эффективность рекламного таргетинга и размер бюджетов, которые компании тратят на рекламу в соцсетях Meta. Компания оценивает потери в $10 млрд в 2022 году, что составляет 8% от годовой выручки.

3. Инвестиции в метавселенную ведут к снижению прибыльности. Meta ожидает, что в этом году капзатраты вырастут примерно на $20 млрд из-за вложений в создание метавселенной, которую многие считают следующей стадией эволюции интернета. Расходы уже оказывают негативный эффект на результаты компании. Прибыль в последнем квартале снизилась на 8%.

4. Meta/Facebook стоит дешево как никогда - позитивный момент. Если раньше компания была дешевой, то теперь она выглядит супердешевой. Meta торгуется при оценке в 17 ожидаемых прибылей в ближайший год, что на 40% меньше, чем у аналогов. Компания все равно будет расти по выручке на 10-15% в год и при всех проблемах цена выглядит более чем адекватной.

Акции Meta Platforms/Facebook были в активном портфеле и останутся в нем.

Apple - все еще хороша

Рейтинг отчетности: Neutral ⭐️⭐️⭐️

1. Нарушения в глобальных цепочках поставок мешают достичь целей по выручке. В последнем квартале доходы Apple выросли на 11% в годовом выражении. Темп роста был бы больше, если бы не дефицит чипов, который не позволил продать оптимальное количество Ipad и Iphone. Тим Кук оценивает недостачу в доходах на уровне более $6 млрд.

2. Продажи Iphone выросли на 9% до $71,6 млрд. Выручка от компьютеров Mac +25,1% до $10,9 млрд, носимые устройства и товары для дома +13,3% до $14,7 млрд. Продажи iPad снизились на 14,1% до $7,2 млрд.

3. У Apple отлично продаются услуги. 785 млн человек пользуются различными услугами компании, куда входят доходы от платежей в магазине приложений, подписки на облачные сервисы, видео- , аудиостриминг и множество других сервисов. Доходы от направления в последнем квартале выросли на 24% до $19,5 млрд.

4. Общие продажи в Китае выросли на 21% - очень хороший темп роста. Это результат проблем с производством у местных конкурентов, прежде всего, Huawei, попавшего под американские санкции и потерявшего доступ к технологиям для производства современных телефонов.

🔎Продолжение с инфографикой по всем 7 компаниям https://telegra.ph/31fact-02-11

#USAActive

Telegraph

31 факт из отчетности крупнейших компаний США, на которые инвестору стоит обратить внимание

Bastion Portfolio В последние недели было много эмоций и спекуляций по поводу отчетности крупнейших американских компаний. Предлагаю спокойно и вдумчиво посмотреть на последние результаты крупнейших представителей индекса S&P500, чтобы понять реальные тенденции…