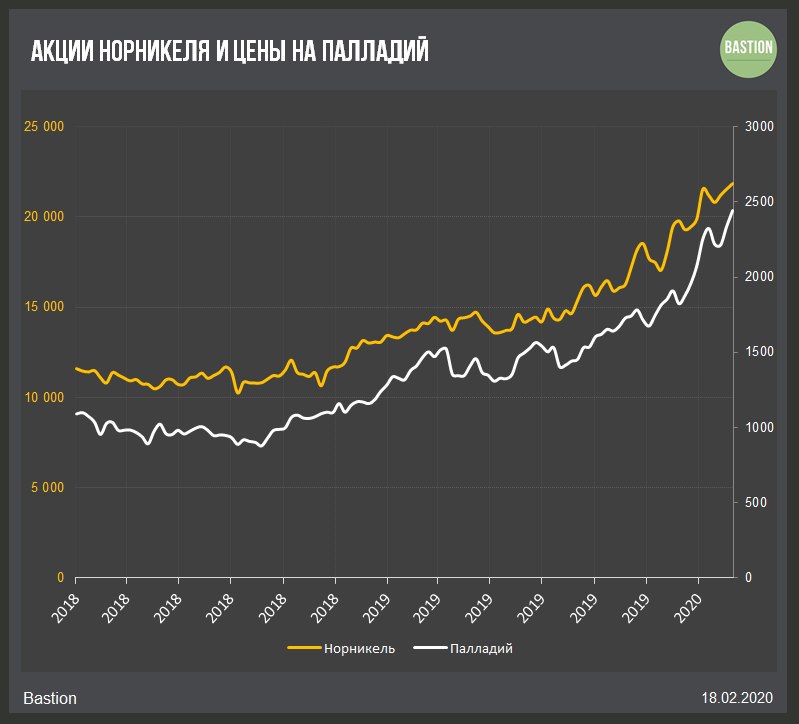

📈 Палладий вновь обновляет исторический максимум

Цены на драгоценный металл незначительно скорректировались в начале февраля, но сейчас вновь достигли исторических пиков. Позитивный тренд для Норникеля продолжается.

#GMKN #trends

Цены на драгоценный металл незначительно скорректировались в начале февраля, но сейчас вновь достигли исторических пиков. Позитивный тренд для Норникеля продолжается.

#GMKN #trends

{kind=link}

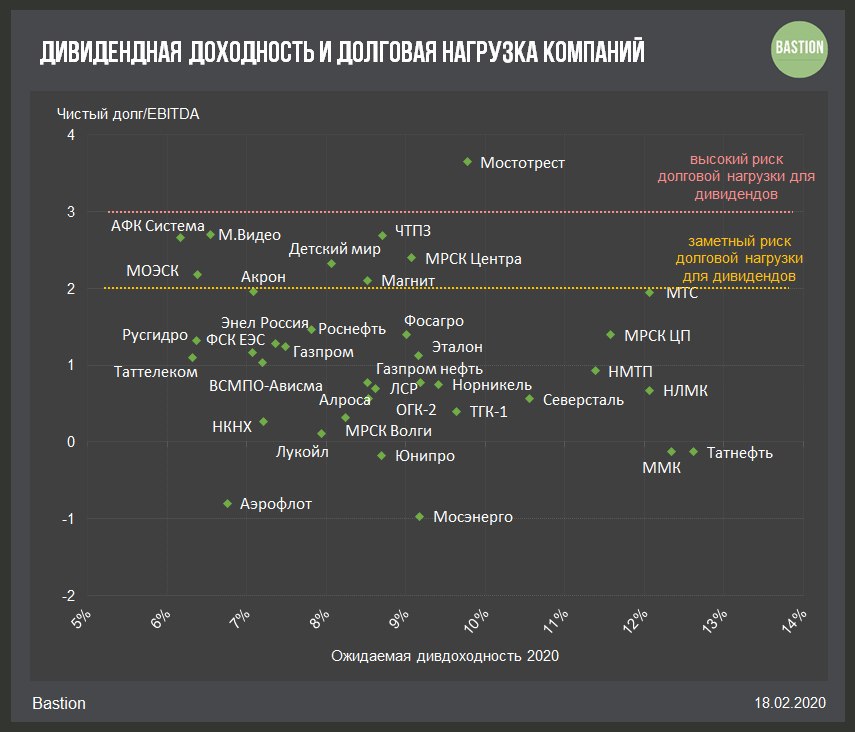

💸 Долговая нагрузка в дивидендной стратегии

🔸 Высокий уровень долга увеличивает риски будущих выплат акционерам. При ухудшении доходов, компания вынуждена продолжать платить проценты, и, чтобы удовлетворять требованиям банков, менеджмент часто сокращает дивиденды или вовсе от них отказывается.

🔸В дивидендной стратегии Bastion в качестве индикатора долговой нагрузки используется коэффициент «Чистый долг/EBITDA». Значение показателя выше 3 служит явным сигналом угрозы для будущих выплат. Среди обыкновенных акций компаний с ожидаемой дивдоходностью >6% в 2020 году в эту категорию попал только Мостотрест.

🔸 Значение "Чистый долг/EBITDA >2 указывает на заметные риски для будущих дивидендов. В эту категорию попадают Система, Магнит, Детский мир, МОЭСК, ЧТПЗ и МРСК Центра.

🔸 Большинство компаний с хорошей дивидендной доходностью имеют адекватный уровень долговой нагрузки. В категорию акций с двузначной дивидендной доходностью и низким долгом сейчас попадают ММК и Татнефть.

#divRus

🔸 Высокий уровень долга увеличивает риски будущих выплат акционерам. При ухудшении доходов, компания вынуждена продолжать платить проценты, и, чтобы удовлетворять требованиям банков, менеджмент часто сокращает дивиденды или вовсе от них отказывается.

🔸В дивидендной стратегии Bastion в качестве индикатора долговой нагрузки используется коэффициент «Чистый долг/EBITDA». Значение показателя выше 3 служит явным сигналом угрозы для будущих выплат. Среди обыкновенных акций компаний с ожидаемой дивдоходностью >6% в 2020 году в эту категорию попал только Мостотрест.

🔸 Значение "Чистый долг/EBITDA >2 указывает на заметные риски для будущих дивидендов. В эту категорию попадают Система, Магнит, Детский мир, МОЭСК, ЧТПЗ и МРСК Центра.

🔸 Большинство компаний с хорошей дивидендной доходностью имеют адекватный уровень долговой нагрузки. В категорию акций с двузначной дивидендной доходностью и низким долгом сейчас попадают ММК и Татнефть.

#divRus

{kind=link}

📰 Главное - закрытие РФ

⛏ Полюс, Полиметалл. Золото сегодня превысило отметку $1600 за унцию, помогая российским золотодобытчикам расти на падающем рынке. Полюс впервые преодолел отметку в 8000 рублей.

🛢 Роснефть. Власти США ввели санкции против одной из структур «Роснефти». В санкционный список с блокировкой активов в американской юрисдикции внесена компания Rosneft Trading, материнскую компанию эти санкции не затрагивают. Вроде бы ничего страшного, но акции российской компании сегодня хуже рынка. РБК

⚡️ТГК-2. «Наторговали на миллиард». Таинственный покупатель «разогрел» акции ТГК-2 на 180% за четыре дня. Finanz

💰 Яндекс подал заявку на регистрацию товарного знака "Яндекс Инвестиции". В российском финтехе пополнение.

📉 Сургут. Обыкновенные акции Сургутнефтегаза на Мосбирже снижаются на 4%, лидируя в падении среди представителей индекса Мосбиржи.

#HeatMap

⛏ Полюс, Полиметалл. Золото сегодня превысило отметку $1600 за унцию, помогая российским золотодобытчикам расти на падающем рынке. Полюс впервые преодолел отметку в 8000 рублей.

🛢 Роснефть. Власти США ввели санкции против одной из структур «Роснефти». В санкционный список с блокировкой активов в американской юрисдикции внесена компания Rosneft Trading, материнскую компанию эти санкции не затрагивают. Вроде бы ничего страшного, но акции российской компании сегодня хуже рынка. РБК

⚡️ТГК-2. «Наторговали на миллиард». Таинственный покупатель «разогрел» акции ТГК-2 на 180% за четыре дня. Finanz

💰 Яндекс подал заявку на регистрацию товарного знака "Яндекс Инвестиции". В российском финтехе пополнение.

📉 Сургут. Обыкновенные акции Сургутнефтегаза на Мосбирже снижаются на 4%, лидируя в падении среди представителей индекса Мосбиржи.

#HeatMap

{kind=link}

{kind=link}

🛍 Walmart - отчетность крупнейшего ритейлера мира

🔹 Результаты. Крупнейший ритейлер мира Walmart отчитался о росте выручки на 2% по итогам 3 месяцев, заканчивающихся 31 января. Чистая прибыль выросла на 12% в годовом выражении.

Компания чувствует себя лучше остальных розничных ритейлеров США за счет увеличения онлайн продаж на 35% г/г и ухода с рынка более мелких торговых сетей, например, обанкротившегося Sears.

🔹 Акции. Акции Walmart вчера выглядели лучше рынка, прибавив 1,5%. За год рост составляет 17%, за 5 лет - 42%. Это немного слабее результата индекса S&P500.

🔹 Вирус. Walmart не стал корректировать прогнозы на 2020 год из-за вируса в Китае. Компания имеет там 430 магазинов, но менеджмент уверяет, что уровень продаж в них в последние недели значительно не изменился. Поставки продуктов из Китая составляют около 15% товаров сети.

🔹 Индикаторы оценки:

EV/EBITDA = 12,5x, дешевле рынка

Форвардный P/E = 21,5x, на уровне рынка

Дивидендная доходность = 1,8%, на уровне рынка.

Акции на данный момент не проходят в активные стратегии Bastion.

#WMT #HeatMap

🔹 Результаты. Крупнейший ритейлер мира Walmart отчитался о росте выручки на 2% по итогам 3 месяцев, заканчивающихся 31 января. Чистая прибыль выросла на 12% в годовом выражении.

Компания чувствует себя лучше остальных розничных ритейлеров США за счет увеличения онлайн продаж на 35% г/г и ухода с рынка более мелких торговых сетей, например, обанкротившегося Sears.

🔹 Акции. Акции Walmart вчера выглядели лучше рынка, прибавив 1,5%. За год рост составляет 17%, за 5 лет - 42%. Это немного слабее результата индекса S&P500.

🔹 Вирус. Walmart не стал корректировать прогнозы на 2020 год из-за вируса в Китае. Компания имеет там 430 магазинов, но менеджмент уверяет, что уровень продаж в них в последние недели значительно не изменился. Поставки продуктов из Китая составляют около 15% товаров сети.

🔹 Индикаторы оценки:

EV/EBITDA = 12,5x, дешевле рынка

Форвардный P/E = 21,5x, на уровне рынка

Дивидендная доходность = 1,8%, на уровне рынка.

Акции на данный момент не проходят в активные стратегии Bastion.

#WMT #HeatMap

{kind=link}

⚡️ Энел Россия - снижение дивидендов

Российская генерирующая компания Энел Россия ожидаемо дала прогноз о снижении дивидендов, зафиксировав их на три года в размере 3 млрд рублей или 8 копеек на акцию. По итогам 2018 года выплата составила 14,1 коп на акцию, то есть падение составит более 40%.

🔹Доходность годовых выплат к текущей цене акций - 7,7%, немного выше среднего уровня для российских компаний.

🔹 Ранее дивидендная политика предполагала выплаты акционерам в 65% от прибыли. Компания прогнозирует прибыль:

2019 - ₽7,4 млрд

2020 - ₽6,2 млрд

2021 - ₽3,6 млрд

2022 - ₽4,5 млрд

Новая дивидендная политика позволит не снижать дивиденды по мере ухудшения результатов.

🔹Инвестиции. В 2018 году компания выиграла тендер на строительство двух объектов ветрогенерации, что увеличит инвестиции с 6 до 15 млрд рублей в год. Необходимость инвестировать в развитие и падение платежей по договорам о предоставлении мощности - главная причина снижения дивидендов. После 2022 года начнется их рост.

🔹 Стратегия. С учетом дивидендной доходности чуть выше среднего, среднего рейтинга стабильности выплат и необходимости крупных инвестиций, Энел Россия не попадает в дивидендный портфель. Рейтинг - Hold.

#ENRU #DivRUS

Российская генерирующая компания Энел Россия ожидаемо дала прогноз о снижении дивидендов, зафиксировав их на три года в размере 3 млрд рублей или 8 копеек на акцию. По итогам 2018 года выплата составила 14,1 коп на акцию, то есть падение составит более 40%.

🔹Доходность годовых выплат к текущей цене акций - 7,7%, немного выше среднего уровня для российских компаний.

🔹 Ранее дивидендная политика предполагала выплаты акционерам в 65% от прибыли. Компания прогнозирует прибыль:

2019 - ₽7,4 млрд

2020 - ₽6,2 млрд

2021 - ₽3,6 млрд

2022 - ₽4,5 млрд

Новая дивидендная политика позволит не снижать дивиденды по мере ухудшения результатов.

🔹Инвестиции. В 2018 году компания выиграла тендер на строительство двух объектов ветрогенерации, что увеличит инвестиции с 6 до 15 млрд рублей в год. Необходимость инвестировать в развитие и падение платежей по договорам о предоставлении мощности - главная причина снижения дивидендов. После 2022 года начнется их рост.

🔹 Стратегия. С учетом дивидендной доходности чуть выше среднего, среднего рейтинга стабильности выплат и необходимости крупных инвестиций, Энел Россия не попадает в дивидендный портфель. Рейтинг - Hold.

#ENRU #DivRUS

{kind=link}

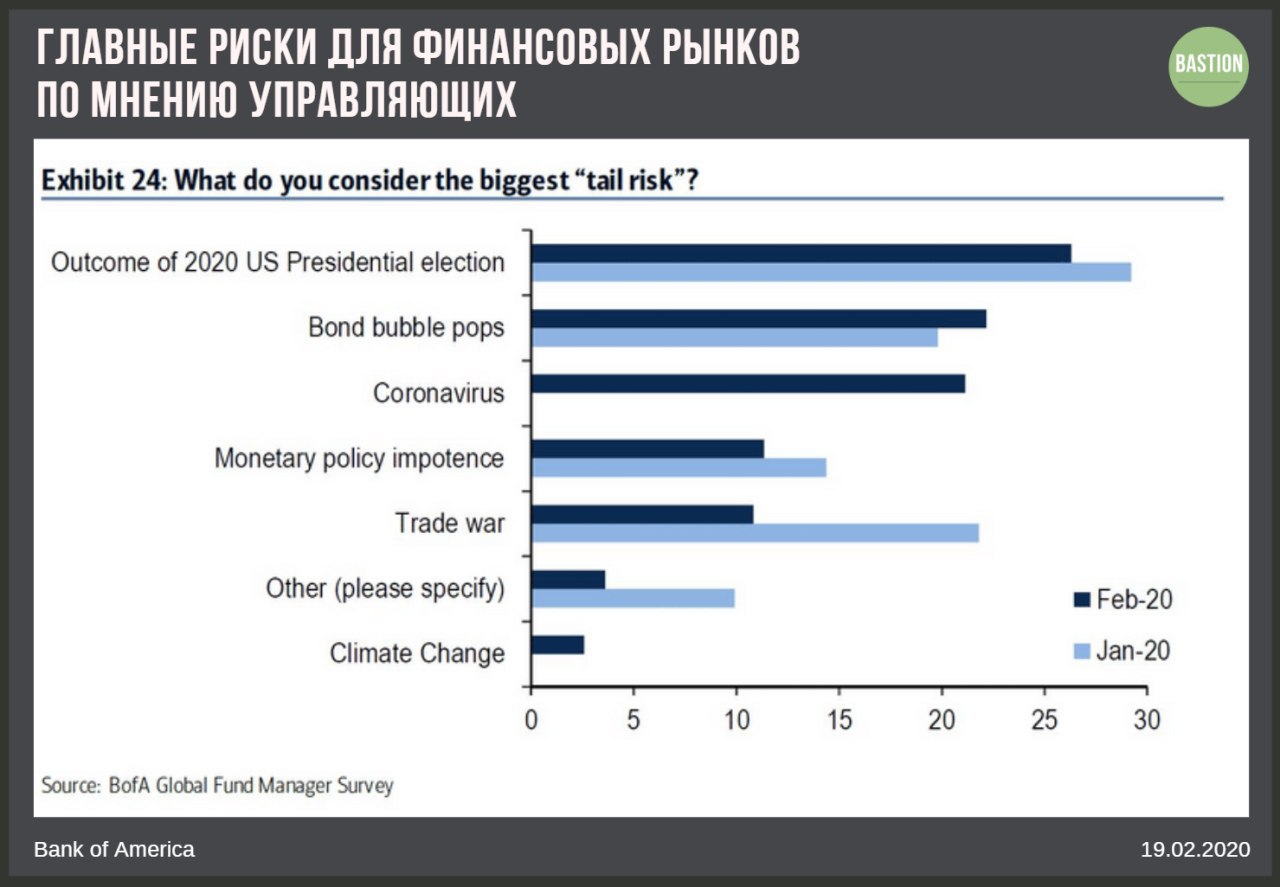

🦠 Управляющие не боятся вирусов

Ключевые риски с непредсказуемыми последствиями для мировой экономики по мнению управляющих:

1. Итоги выборов президента США в 2020 году - 26%

2. Пузырь на рынке облигаций - 22%

3. Коронавирус - 21%

4. Беспомощность денежной политики - 11%

5. Торговая война - 11%

В анкетировании принял участие 221 управляющий фонд, под управлением которых находятся активы стоимостью $676 млрд.

#trends

Ключевые риски с непредсказуемыми последствиями для мировой экономики по мнению управляющих:

1. Итоги выборов президента США в 2020 году - 26%

2. Пузырь на рынке облигаций - 22%

3. Коронавирус - 21%

4. Беспомощность денежной политики - 11%

5. Торговая война - 11%

В анкетировании принял участие 221 управляющий фонд, под управлением которых находятся активы стоимостью $676 млрд.

#trends

{kind=link}

🛢 Роснефть: рекордная прибыль в 2019 году

Результаты по итогам 2019 года

➡️Выручка: ₽8,7 трлн, +5%

➡️Операционная прибыль: ₽1,3 трлн, +2%

⬆️Чистая прибыль: ₽708 млрд, +29%

🔹 Выручка и прибыль. Несмотря на снижение рублевых цен на нефть на 6%, компании удалось нарастить выручку по итогам 2019 года за счет увеличения объемов реализации. Чистая прибыль увеличилась на 29% до рекордных 708 млрд рублей за счет сокращения статьи "прочих расходов".

🔹 Дивиденды по итогам 2019 года составят 354 млрд рублей в сумме или 33,4 руб на акцию, доходность к текущей цене - 7,3%. Объем выплат окажется выше свободного денежного потока, поэтому компании необходимо сокращать денежные средства на балансе, чтобы выполнить обязательства перед акционерами.

🔹 Стратегии. Практически все параметры Роснефти для дивидендной и активной стратегии находятся на среднем уровне, что не позволяет им проходить в итоговые портфели. Рейтинг - Hold.

Полный обзор с графиками:

Роснефть: рекордная прибыль в 2019 году

#ROSN #DivRUS #RussiaActive

Результаты по итогам 2019 года

➡️Выручка: ₽8,7 трлн, +5%

➡️Операционная прибыль: ₽1,3 трлн, +2%

⬆️Чистая прибыль: ₽708 млрд, +29%

🔹 Выручка и прибыль. Несмотря на снижение рублевых цен на нефть на 6%, компании удалось нарастить выручку по итогам 2019 года за счет увеличения объемов реализации. Чистая прибыль увеличилась на 29% до рекордных 708 млрд рублей за счет сокращения статьи "прочих расходов".

🔹 Дивиденды по итогам 2019 года составят 354 млрд рублей в сумме или 33,4 руб на акцию, доходность к текущей цене - 7,3%. Объем выплат окажется выше свободного денежного потока, поэтому компании необходимо сокращать денежные средства на балансе, чтобы выполнить обязательства перед акционерами.

🔹 Стратегии. Практически все параметры Роснефти для дивидендной и активной стратегии находятся на среднем уровне, что не позволяет им проходить в итоговые портфели. Рейтинг - Hold.

Полный обзор с графиками:

Роснефть: рекордная прибыль в 2019 году

#ROSN #DivRUS #RussiaActive

{kind=link}

📰 Главное - закрытие РФ

🛢 Роснефть. Чистая прибыль по МСФО за 2019г +29%, дивиденды за 2 полугодие могут составить 18,1 руб на акцию, всего за 2019 год - 33,4 руб, доходность - 7,3%. Акция в лидерах роста. #ROSN Bastion

⚡️ Энел Россия. День инвестора 2020: дивиденды в ближайшие 3 года упадут на 46% до 3 млрд рублей в год. Доходность около 7,7%. Акции теряют 10%. $ENRU Bastion

🛢Башнефть. Сокращение прибыли на 21% по итогам 2019 г. Акции в лидерах снижения. #BANE #BANEP

⚡️ Мосэнерго. Акции компании выросли на 10% в отсутствие новостей. #MSNG

🏭 Норникель. Очередной исторический максимум на фоне безумия в ценах на палладий. Кроме того, сегодня Норникель вытеснил Новатэк из топ-4 MSCI Russia. Finanz #GMKN

🛢 Новатэк. По итогам 2019 года: выручка +3,7%, чистая прибыль - рост в 5,3 раза из-за сделки по продаже доли в проекте «Арктик СПГ 2». Без ее учета прибыль +5,3% #NVTK

✈️ Аэрофлот. Дочерняя компания «Победа» за 2019 год увеличила чистую прибыль в два раза, до 4,9 млрд руб. Ранее сам Аэрофлот почти удвоил прибыль по РСБУ, 5,3 млрд против 2,8 млрд руб.в 2018 году. #AFLT РБК

🏦 Сбербанк. Минфин считает, что Сбербанк сможет достичь цели в 1 трлн руб. прибыли в 2020 г. Ранее из-за убытка от продажи турецкой дочки банка у аналитиков были сомнения по достижимости цели. #SBER

#HeatMap

🛢 Роснефть. Чистая прибыль по МСФО за 2019г +29%, дивиденды за 2 полугодие могут составить 18,1 руб на акцию, всего за 2019 год - 33,4 руб, доходность - 7,3%. Акция в лидерах роста. #ROSN Bastion

⚡️ Энел Россия. День инвестора 2020: дивиденды в ближайшие 3 года упадут на 46% до 3 млрд рублей в год. Доходность около 7,7%. Акции теряют 10%. $ENRU Bastion

🛢Башнефть. Сокращение прибыли на 21% по итогам 2019 г. Акции в лидерах снижения. #BANE #BANEP

⚡️ Мосэнерго. Акции компании выросли на 10% в отсутствие новостей. #MSNG

🏭 Норникель. Очередной исторический максимум на фоне безумия в ценах на палладий. Кроме того, сегодня Норникель вытеснил Новатэк из топ-4 MSCI Russia. Finanz #GMKN

🛢 Новатэк. По итогам 2019 года: выручка +3,7%, чистая прибыль - рост в 5,3 раза из-за сделки по продаже доли в проекте «Арктик СПГ 2». Без ее учета прибыль +5,3% #NVTK

✈️ Аэрофлот. Дочерняя компания «Победа» за 2019 год увеличила чистую прибыль в два раза, до 4,9 млрд руб. Ранее сам Аэрофлот почти удвоил прибыль по РСБУ, 5,3 млрд против 2,8 млрд руб.в 2018 году. #AFLT РБК

🏦 Сбербанк. Минфин считает, что Сбербанк сможет достичь цели в 1 трлн руб. прибыли в 2020 г. Ранее из-за убытка от продажи турецкой дочки банка у аналитиков были сомнения по достижимости цели. #SBER

#HeatMap

{kind=link}

Мало кто слышал про акции Texas Pacific Land Trust, однако за последние 10 лет им удалось обогнать по доходности 99% акций Нью-Йоркской фондовой биржи. Акция траста, купленная в августе 2009 года за $30, сейчас стоит $775.

Траст – нетипичная компания, она ничего не производит и не создает никаких услуг. У траста нет ни заводов, ни оборудования, ни конкурентов, ни долгов. Все чем занимается траст – максимизирует доходы от принадлежащих ему земель, километров пустоши в Техасе.

Удивительная история началась в 1871 году, когда местная железнодорожная компания пыталась протянуть ветку до западного побережья США. В то время связать Техас и Калифорнию считалось не просто бизнес-идеей, а величайшим достижением, повышающим статус предпринимателя.

Выпустив облигации для финансирования предприятия, The Texas Pacific Railway обанкротилась, а Texas Pacific Land Trust был создан для распродажи земель, которые служили обеспечением по долговым обязательствам. Менеджмент Траста не торопился с монетизацией активов. Из 3,4 млн акров за 100 с лишним лет осталось около 0,9 млн акров. Траст до сих пор остается крупнейшим владельцем земли в штате.

К счастью для наследников держателей акций траста к началу 2010-х годов в Техасе наступил бум на рынке сланцевой нефти. На территории земель фонда располагается Пермский нефтегазоносный бассейн с гигантскими месторождениями нефти и газа. Компании вынуждены платить трасту роялти за то, чтобы бурить его земли и добывать там топливо. Только за последние 3 года эти доходы выросли в 6 раз. Капитализация Траста оценивается в $6 млрд.

Иногда, чтобы инвестиции окупились, требуется подождать. А если есть возможность подождать 120 лет, то можно по-настоящему разбогатеть.

#history

Траст – нетипичная компания, она ничего не производит и не создает никаких услуг. У траста нет ни заводов, ни оборудования, ни конкурентов, ни долгов. Все чем занимается траст – максимизирует доходы от принадлежащих ему земель, километров пустоши в Техасе.

Удивительная история началась в 1871 году, когда местная железнодорожная компания пыталась протянуть ветку до западного побережья США. В то время связать Техас и Калифорнию считалось не просто бизнес-идеей, а величайшим достижением, повышающим статус предпринимателя.

Выпустив облигации для финансирования предприятия, The Texas Pacific Railway обанкротилась, а Texas Pacific Land Trust был создан для распродажи земель, которые служили обеспечением по долговым обязательствам. Менеджмент Траста не торопился с монетизацией активов. Из 3,4 млн акров за 100 с лишним лет осталось около 0,9 млн акров. Траст до сих пор остается крупнейшим владельцем земли в штате.

К счастью для наследников держателей акций траста к началу 2010-х годов в Техасе наступил бум на рынке сланцевой нефти. На территории земель фонда располагается Пермский нефтегазоносный бассейн с гигантскими месторождениями нефти и газа. Компании вынуждены платить трасту роялти за то, чтобы бурить его земли и добывать там топливо. Только за последние 3 года эти доходы выросли в 6 раз. Капитализация Траста оценивается в $6 млрд.

Иногда, чтобы инвестиции окупились, требуется подождать. А если есть возможность подождать 120 лет, то можно по-настоящему разбогатеть.

#history

{kind=link}

🚀 Tesla - аналитики сдаются и повышают цели

🔸 Если не можешь объяснить рост акций, присоединись к нему. Аналитик инвестиционного банка Piper Sandler вчера поднял оценку акций Tesla до $928. Сейчас это самый высокий "таргет" среди аналитиков.

🔸 Самая грамотная стратегия предсказания - в Morgan Stanley. Аналитик банка Адам Джонас дает сразу два прогноза по акции - $500 в базовом сценарии, $1200 в оптимистичном. Таким образом, при любом сильном движении акции он будет прав.

🔸 Капитализация Tesla составляет $166 млрд. Стоимость компании в 3 раза выше General Motors и совсем немного ниже Toyota. С мая прошлого года акции компании выросли в 4,5 раза.

#TSLA #HeatMap

🔸 Если не можешь объяснить рост акций, присоединись к нему. Аналитик инвестиционного банка Piper Sandler вчера поднял оценку акций Tesla до $928. Сейчас это самый высокий "таргет" среди аналитиков.

🔸 Самая грамотная стратегия предсказания - в Morgan Stanley. Аналитик банка Адам Джонас дает сразу два прогноза по акции - $500 в базовом сценарии, $1200 в оптимистичном. Таким образом, при любом сильном движении акции он будет прав.

🔸 Капитализация Tesla составляет $166 млрд. Стоимость компании в 3 раза выше General Motors и совсем немного ниже Toyota. С мая прошлого года акции компании выросли в 4,5 раза.

#TSLA #HeatMap

{kind=link}

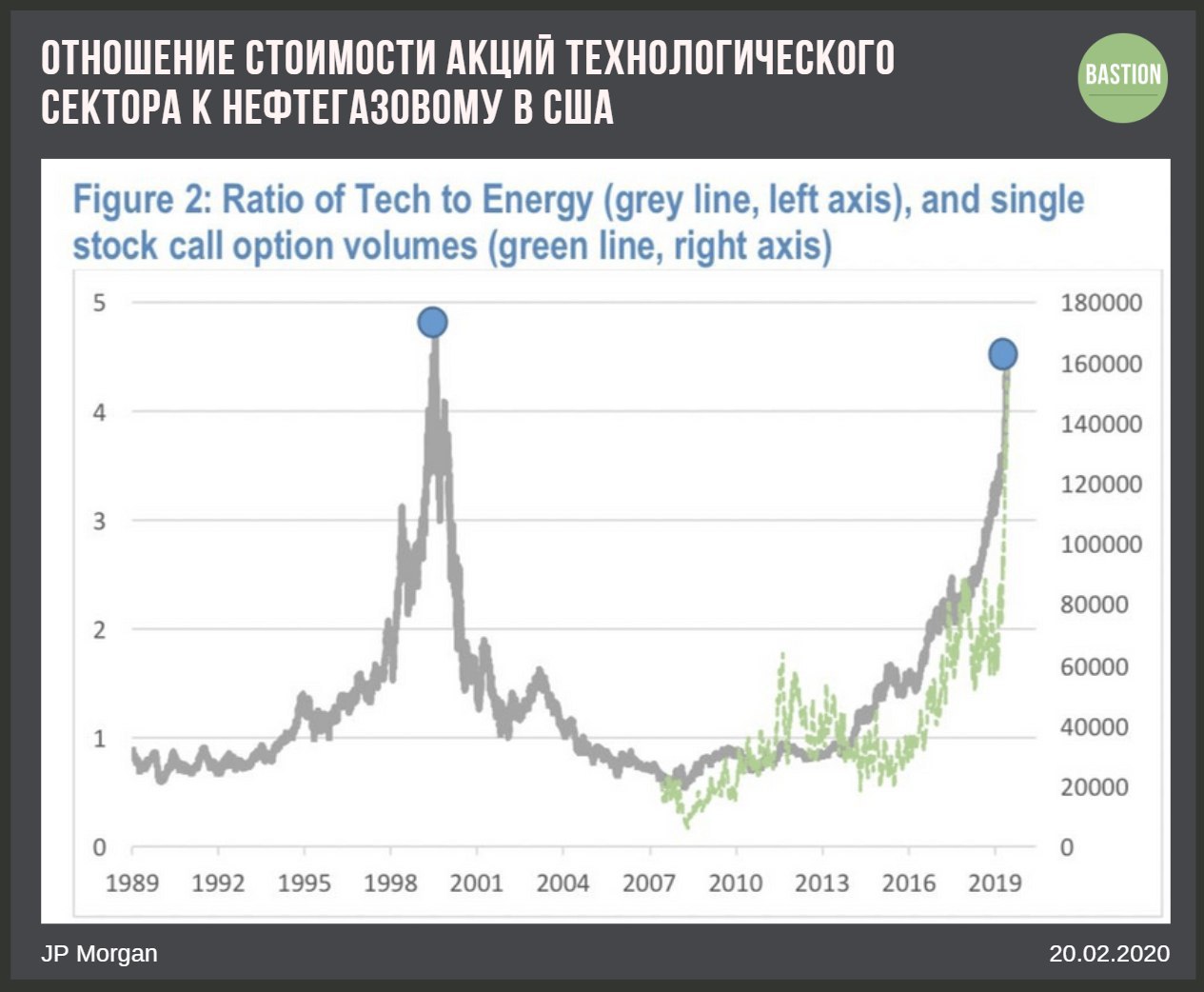

📝 JP Morgan о рисках акций технологического сектора

"Отношение индекса технологического сектора к нефтегазовому на том же уровне, что и во время пузыря конца 90-х. Мы предупреждаем инвесторов, что это пузырь, и он, весьма вероятно, взорвется. Мультипликаторы оценки вернутся к средним значениям за последние 10 лет.

Почему образовался пузырь? Если вкратце, это результат действия Центральных банков, которые привели мировой рынок облигаций в зону отрицательных процентных ставок, роста популярности пассивного инвестирования и стратегий моментума"

#trends

"Отношение индекса технологического сектора к нефтегазовому на том же уровне, что и во время пузыря конца 90-х. Мы предупреждаем инвесторов, что это пузырь, и он, весьма вероятно, взорвется. Мультипликаторы оценки вернутся к средним значениям за последние 10 лет.

Почему образовался пузырь? Если вкратце, это результат действия Центральных банков, которые привели мировой рынок облигаций в зону отрицательных процентных ставок, роста популярности пассивного инвестирования и стратегий моментума"

#trends

{kind=link}

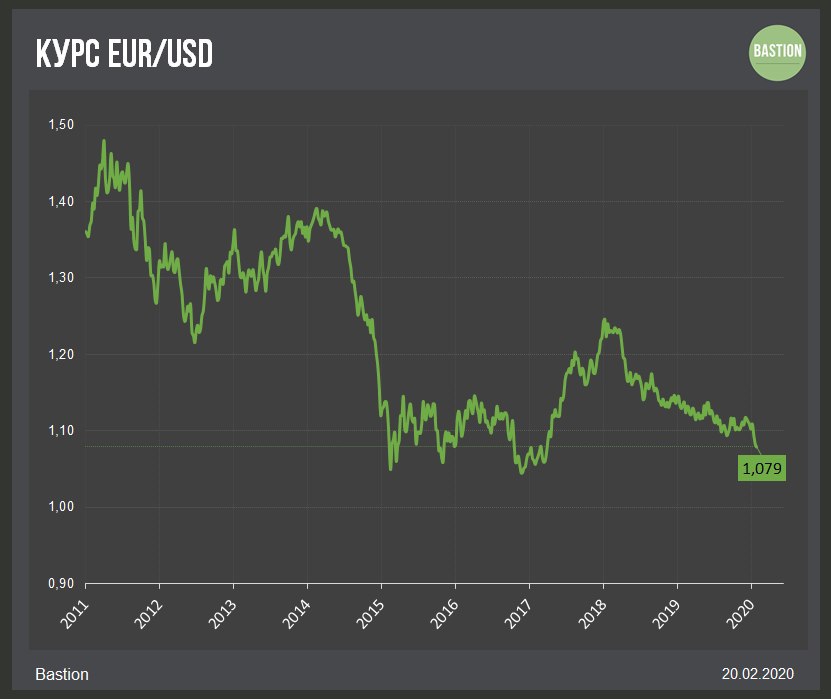

🇪🇺 Курс евро на минимуме за 3 года

Отрицательные ставки Европейского центробанка и выкуп регулятором облигаций на внутреннем рынке толкают европейских инвесторов в активы развивающихся стран и в долларовые активы с положительной доходностью. Это снижает курс европейской валюты.

Ухудшение экономических индикаторов в Европе делает сценарий с дальнейшим смягчением денежной политики наиболее вероятным.

▫️Депозитная ставка в евро: -0,5%

▫️Ежемесячный объем выкупа активов ЕЦБ: €20 млрд

▫️Рост ВВП Еврозоны в 4 кв: +0,1% кв/кв, самый слабый результат за 7 лет

#макро

Отрицательные ставки Европейского центробанка и выкуп регулятором облигаций на внутреннем рынке толкают европейских инвесторов в активы развивающихся стран и в долларовые активы с положительной доходностью. Это снижает курс европейской валюты.

Ухудшение экономических индикаторов в Европе делает сценарий с дальнейшим смягчением денежной политики наиболее вероятным.

▫️Депозитная ставка в евро: -0,5%

▫️Ежемесячный объем выкупа активов ЕЦБ: €20 млрд

▫️Рост ВВП Еврозоны в 4 кв: +0,1% кв/кв, самый слабый результат за 7 лет

#макро

{kind=link}

📰 Главное - закрытие РФ

🧪 Фосагро. Дивиденды за 4 квартал - 18 руб на акцию, всего по итогам 2019 года - 192 руб на акцию, также как и годом ранее. Доходность совокупных выплат к текущей цене - 7,6%. #PHOR

⚡️ ОГК-2. Чистая прибыль по РСБУ в 2019 г. выросла на 6,3%, до почти 11,9 млрд руб. Прибыль по МСФО ждем на уровне 14,5 млрд рублей, что при коэффициенте выплат в 50% сформирует дивидендную доходность в 9,3%. #OGKB

🏦 Сбербанк до 2024 г. заработает на искусственном интеллекте 450 млрд руб. - «Ведомости» #SBER

#HeatMap

🧪 Фосагро. Дивиденды за 4 квартал - 18 руб на акцию, всего по итогам 2019 года - 192 руб на акцию, также как и годом ранее. Доходность совокупных выплат к текущей цене - 7,6%. #PHOR

⚡️ ОГК-2. Чистая прибыль по РСБУ в 2019 г. выросла на 6,3%, до почти 11,9 млрд руб. Прибыль по МСФО ждем на уровне 14,5 млрд рублей, что при коэффициенте выплат в 50% сформирует дивидендную доходность в 9,3%. #OGKB

🏦 Сбербанк до 2024 г. заработает на искусственном интеллекте 450 млрд руб. - «Ведомости» #SBER

#HeatMap

{kind=link}

📉 Morgan Stanley в лидерах падения после покупки брокера ETrade

🔸 Bloomberg назвал сделку признаком "смерти" независимых брокеров. В октябре прошлого года крупный американский брокер Charles Schwab объявил об отмене комиссий за торговлю и объединении с TD Ameritrade, что создало гиганта на рынке с активами клиентов на $5 трлн. Компаниям меньшего размера типа Etrade соперничать в одиночку с таким конкурентом практически невозможно, поэтому продажа акций крупному банку - логичный шаг.

🔸 Акции Morgan Stanley падают на 4,5%. Инвестиционный банк заплатит за брокера $13 млрд акциями. Как это часто бывает, рынок считает что покупатель переплатил за сделку. Акции ETrade выросли на 21,8%.

🔸 ETrade имеет 5 миллионов клиентов, их активы составляют $360 млрд. Интерес Morgan Stanley в том, чтобы привлечь более дешевое финансирование через депозиты инвесторов и продвигать им линейку собственных продуктов. Как и многие в секторе, банк осуществляет процесс переориентации с богатых инвесторов на массовый рынок.

Популярные комментарии в Twitter:

Им придется списать большую часть от покупки в виде убытка в ближайшие годы. У них клиенты, которые ни за что не будут платить - ReformedBroker

Войны брокеров между собой ведут к паническим сделкам на рынке. Жду когда кто-то сильно переплатит за Robinhood (популярное онлайн приложение для торговли акциями) - awealthofcs

Morgan Stanley идет в народ - sonalibasak

#HeatMap

🔸 Bloomberg назвал сделку признаком "смерти" независимых брокеров. В октябре прошлого года крупный американский брокер Charles Schwab объявил об отмене комиссий за торговлю и объединении с TD Ameritrade, что создало гиганта на рынке с активами клиентов на $5 трлн. Компаниям меньшего размера типа Etrade соперничать в одиночку с таким конкурентом практически невозможно, поэтому продажа акций крупному банку - логичный шаг.

🔸 Акции Morgan Stanley падают на 4,5%. Инвестиционный банк заплатит за брокера $13 млрд акциями. Как это часто бывает, рынок считает что покупатель переплатил за сделку. Акции ETrade выросли на 21,8%.

🔸 ETrade имеет 5 миллионов клиентов, их активы составляют $360 млрд. Интерес Morgan Stanley в том, чтобы привлечь более дешевое финансирование через депозиты инвесторов и продвигать им линейку собственных продуктов. Как и многие в секторе, банк осуществляет процесс переориентации с богатых инвесторов на массовый рынок.

Популярные комментарии в Twitter:

Им придется списать большую часть от покупки в виде убытка в ближайшие годы. У них клиенты, которые ни за что не будут платить - ReformedBroker

Войны брокеров между собой ведут к паническим сделкам на рынке. Жду когда кто-то сильно переплатит за Robinhood (популярное онлайн приложение для торговли акциями) - awealthofcs

Morgan Stanley идет в народ - sonalibasak

#HeatMap

{kind=link}

{kind=link}

🧪 Фосагро: компания не оправдала ожиданий увеличения дивидендов

Дивиденды за 4 кв 2019г: ₽18 на акцию

Доходность выплаты: 0,7%

В сумме: ₽2,33 млрд

Дивиденды за весь 2019 год: ₽192 на акцию, такие же, как и по итогам 2018 года

В сумме: ₽24,9 млрд

Доходность к текущей цене: 7,7%

▪️Дивидендная политика

Коэффициент долговой нагрузки Фосагро "чистый долг/EBITDA" составляет 1,7x. При таком значении показателя выплаты акционерам должны составлять менее 50% свободного денежного потока, но не менее 50% от прибыли.

Компания соблюдает политику, заплатив чуть больше 50% от прибыли или 88% от свободного денежного потока за 2019 год.

▪️Дивидендная стратегия

Многие ожидали хорошего увеличения дивидендов от Фосагро по итогам 2019 года, однако снижение цен на мировом рынке удобрений до исторических минимумов не позволило компании реализовать потенциал роста.

В пресс-релизе Фосагро отмечает текущее восстановление цен на удобрения за счет планов производителей США, Марокко и Китая сократить выпуск, а также ожидания роста внутреннего спроса на фоне реализации нацпроектов. Мы полагаем, что об устойчивом развороте негативных настроений на рынке говорить пока преждевременно. Фосагро не проходит в портфель по дивидендной стратегии.

Рейтинг - Hold (5,8)

#PHOR #DivRus

Дивиденды за 4 кв 2019г: ₽18 на акцию

Доходность выплаты: 0,7%

В сумме: ₽2,33 млрд

Дивиденды за весь 2019 год: ₽192 на акцию, такие же, как и по итогам 2018 года

В сумме: ₽24,9 млрд

Доходность к текущей цене: 7,7%

▪️Дивидендная политика

Коэффициент долговой нагрузки Фосагро "чистый долг/EBITDA" составляет 1,7x. При таком значении показателя выплаты акционерам должны составлять менее 50% свободного денежного потока, но не менее 50% от прибыли.

Компания соблюдает политику, заплатив чуть больше 50% от прибыли или 88% от свободного денежного потока за 2019 год.

▪️Дивидендная стратегия

Многие ожидали хорошего увеличения дивидендов от Фосагро по итогам 2019 года, однако снижение цен на мировом рынке удобрений до исторических минимумов не позволило компании реализовать потенциал роста.

В пресс-релизе Фосагро отмечает текущее восстановление цен на удобрения за счет планов производителей США, Марокко и Китая сократить выпуск, а также ожидания роста внутреннего спроса на фоне реализации нацпроектов. Мы полагаем, что об устойчивом развороте негативных настроений на рынке говорить пока преждевременно. Фосагро не проходит в портфель по дивидендной стратегии.

Рейтинг - Hold (5,8)

#PHOR #DivRus

{kind=link}

📰 Главное - закрытие РФ

🏭 ЧТПЗ. Акции растут на 16% на новостях о намерении компании направлять на дивиденды в 2020-2021 годах не менее 7,5 млрд руб. в год. После допэмиссии и увеличения количества акций в обращении это означает выплаты на уровне не менее 19,6 руб на акцию, доходность к текущей цене - 8,1%. #CHEP Ведомости

⛏ Полюс, Полиметалл. Производители золота вновь в лидерах роста на фоне ралли в ценах на металл. Унция драгоценного металла сегодня обновила 7-летний максимум - $1643, доходность с начала года +7,5%, за год +24,1%. #PLZL #POLY

🧪 Фосагро. Производитель удобрений опубликовал слабые финансовые результаты по итогам 4 квартала 2019 года из-за снижения цен на удобрения: выручка -11%, EBITDA -21%, скорректированная чистая прибыль сократилась в 4,3 раза к аналогичному периоду прошлого года. Дивиденды компании остались на уровне предыдущего года. #PHOR Investing

#HeatMap

🏭 ЧТПЗ. Акции растут на 16% на новостях о намерении компании направлять на дивиденды в 2020-2021 годах не менее 7,5 млрд руб. в год. После допэмиссии и увеличения количества акций в обращении это означает выплаты на уровне не менее 19,6 руб на акцию, доходность к текущей цене - 8,1%. #CHEP Ведомости

⛏ Полюс, Полиметалл. Производители золота вновь в лидерах роста на фоне ралли в ценах на металл. Унция драгоценного металла сегодня обновила 7-летний максимум - $1643, доходность с начала года +7,5%, за год +24,1%. #PLZL #POLY

🧪 Фосагро. Производитель удобрений опубликовал слабые финансовые результаты по итогам 4 квартала 2019 года из-за снижения цен на удобрения: выручка -11%, EBITDA -21%, скорректированная чистая прибыль сократилась в 4,3 раза к аналогичному периоду прошлого года. Дивиденды компании остались на уровне предыдущего года. #PHOR Investing

#HeatMap

{kind=link}