🏦 Дивиденды ВТБ: сокращение на уровне ожиданий

(#VTBR)

▪️Дивиденды за 2019 год

• ₽0,00077345337561138 на акцию, -30% г/г

• Текущая ДД выплаты: 2,1%

• Закрытие реестра: 5 окт 2020

• Последний день покупки: 1 окт 2020

▪️Снижение в 5 раз

Совокупные выплаты составят 10% от прибыли по МСФО на все виды акций за 2019 год, что в 5 раз меньше, чем ожидалось до начала коронакризиса.

В ВТБ допустили возвращение к дивидендам в 50% от прибыли в 2021 году. Правда база для выплат точно снизится: прибыль из-за роста резервов под проблемные кредиты в 2020 году будет меньше. В I полугодии она сократилась на 45% до ₽42 млрд.

#DivRus

(#VTBR)

▪️Дивиденды за 2019 год

• ₽0,00077345337561138 на акцию, -30% г/г

• Текущая ДД выплаты: 2,1%

• Закрытие реестра: 5 окт 2020

• Последний день покупки: 1 окт 2020

▪️Снижение в 5 раз

Совокупные выплаты составят 10% от прибыли по МСФО на все виды акций за 2019 год, что в 5 раз меньше, чем ожидалось до начала коронакризиса.

В ВТБ допустили возвращение к дивидендам в 50% от прибыли в 2021 году. Правда база для выплат точно снизится: прибыль из-за роста резервов под проблемные кредиты в 2020 году будет меньше. В I полугодии она сократилась на 45% до ₽42 млрд.

#DivRus

{kind=link}

📰 Desk, Россия

от 15.09.2020

▫️ Совкомфлот объявил о намерении провести IPO. Компания сейчас на 100% принадлежит Росимуществу и входит в пятерку крупнейших танкерных компаний в мире. Параметры и дата размещения пока неизвестны. Частичная приватизация Совкомфлота обсуждалась более 10 лет. Коммерсантъ, РБК

▫️ Goldman Sachs стал крупнейшим совладельцем Детского мира. #DSKY Доля инвестбанка увеличилась с 4,5% до 8,5%. Банк был со-организатором и букраннером недавнего SPO, по итогам которого Система и РКИФ вышли из капитала "Детского мира".

▫️ Во 2-м полугодии ВТБ может показать чистый убыток - Moody's.#VTBR Причина - рост резервов по корпоративным кредитам и отрицательная переоценка непрофильных активов. В I полугодии банк сократил прибыль по МСФО на 45% до ₽42 млрд.

▫️Обувь России отчиталась об убытке в I полугодии в ₽0,3 млрд #OBUV. Выручка упала на 26% до ₽3,9 млрд. Интересно, что компания практически не увеличила уровень кредитов и займов. Вместо этого, дефицит кэша был компенсирован ростом кредиторской задолженности - компания отложила выплаты поставщикам.

▫️Белуга - промежуточные дивиденды ₽10 на акцию #BELU. ДД=0,8%. Крупнейшая алкогольная компания РФ. Планирую добавить в свой анализ акций.

▫️ВСМПО-Ависма впервые за 16 лет лет не выплатит годовые дивиденды #VSMO. По итогам 2019 года выплат не будет. Учитывая кризис в титановой отрасли, решение было ожидаемым.

от 15.09.2020

▫️ Совкомфлот объявил о намерении провести IPO. Компания сейчас на 100% принадлежит Росимуществу и входит в пятерку крупнейших танкерных компаний в мире. Параметры и дата размещения пока неизвестны. Частичная приватизация Совкомфлота обсуждалась более 10 лет. Коммерсантъ, РБК

▫️ Goldman Sachs стал крупнейшим совладельцем Детского мира. #DSKY Доля инвестбанка увеличилась с 4,5% до 8,5%. Банк был со-организатором и букраннером недавнего SPO, по итогам которого Система и РКИФ вышли из капитала "Детского мира".

▫️ Во 2-м полугодии ВТБ может показать чистый убыток - Moody's.#VTBR Причина - рост резервов по корпоративным кредитам и отрицательная переоценка непрофильных активов. В I полугодии банк сократил прибыль по МСФО на 45% до ₽42 млрд.

▫️Обувь России отчиталась об убытке в I полугодии в ₽0,3 млрд #OBUV. Выручка упала на 26% до ₽3,9 млрд. Интересно, что компания практически не увеличила уровень кредитов и займов. Вместо этого, дефицит кэша был компенсирован ростом кредиторской задолженности - компания отложила выплаты поставщикам.

▫️Белуга - промежуточные дивиденды ₽10 на акцию #BELU. ДД=0,8%. Крупнейшая алкогольная компания РФ. Планирую добавить в свой анализ акций.

▫️ВСМПО-Ависма впервые за 16 лет лет не выплатит годовые дивиденды #VSMO. По итогам 2019 года выплат не будет. Учитывая кризис в титановой отрасли, решение было ожидаемым.

📰 Desk, Россия

от 30.09.2020

• Рубль укрепился: USD/RUB ₽77,6, -1,7%

• Интер РАО падает после проведения дня стратегии. Ничего нового компания не сообщила. #IRAO

• Прибыль ВТБ в августе сократилась на 45% г/г и составила ₽9,9 млрд #VTBR

• Правительство РФ в 3,4 раза до ₽40 млрд увеличило лимит на закупку драгкамней в Госфонд в бюджете-2021. Помощи Алросе быть #ALRS

• Девелопер Эталон в I полугодии снизил выручку на 22%. Чистый убыток ₽1,8 млрд. Акции хуже рынка. #ETLN

от 30.09.2020

• Рубль укрепился: USD/RUB ₽77,6, -1,7%

• Интер РАО падает после проведения дня стратегии. Ничего нового компания не сообщила. #IRAO

• Прибыль ВТБ в августе сократилась на 45% г/г и составила ₽9,9 млрд #VTBR

• Правительство РФ в 3,4 раза до ₽40 млрд увеличило лимит на закупку драгкамней в Госфонд в бюджете-2021. Помощи Алросе быть #ALRS

• Девелопер Эталон в I полугодии снизил выручку на 22%. Чистый убыток ₽1,8 млрд. Акции хуже рынка. #ETLN

🏦 ВТБ - планы по прибыли до 2022 года

#VTBR

ВТБ планирует заработать ₽75 млрд прибыли в 2020 году. План на 2021 год - ₽250 млрд, в 2022-м - ₽300 млрд, заявил член правления ВТБ Дмитрий Пьянов в ходе вебинара.

Дивидендная доходность по итогам 2020 года может достичь 3,9%, если банк вернется к выплате дивидендов в 50% от прибыли. При выполнении прогноза менеджмента по итогам 2021 года она может вырасти до 13%.

В 2019 году банк заработал ₽201,2 млрд прибыли по МСФО, но из-за кризиса выплатил в качестве дивидендов всего 10%. Это в 5 раз меньше изначальных ожиданий.

🔎 ₽75 млрд прибыли по итогам 2020 года и дивиденды с текущей доходностью 3,9% - близко к базовому сценарию Bastion. ₽250 млрд в 2021 году сейчас выглядят фантастикой. Акция на текущий момент вне активных стратегий.

Ваше мнение по ВТБ? 📉/📈

#DivRus

#VTBR

ВТБ планирует заработать ₽75 млрд прибыли в 2020 году. План на 2021 год - ₽250 млрд, в 2022-м - ₽300 млрд, заявил член правления ВТБ Дмитрий Пьянов в ходе вебинара.

Дивидендная доходность по итогам 2020 года может достичь 3,9%, если банк вернется к выплате дивидендов в 50% от прибыли. При выполнении прогноза менеджмента по итогам 2021 года она может вырасти до 13%.

В 2019 году банк заработал ₽201,2 млрд прибыли по МСФО, но из-за кризиса выплатил в качестве дивидендов всего 10%. Это в 5 раз меньше изначальных ожиданий.

🔎 ₽75 млрд прибыли по итогам 2020 года и дивиденды с текущей доходностью 3,9% - близко к базовому сценарию Bastion. ₽250 млрд в 2021 году сейчас выглядят фантастикой. Акция на текущий момент вне активных стратегий.

Ваше мнение по ВТБ? 📉/📈

#DivRus

{kind=link}

📰🇷🇺 Desk, Россия. Главное за неделю.

📈 ПИК #PIKK +8,1%. Акции застройщика обновляют исторический максимум после сильных операционных результатов за IV квартал, опубликованных в конце прошлой недели. По итогам 2021 года менеджмент ожидает рост выручки компании на 20-30% к 2020 году.

📈 Распадская #RASP +6,9%. Группа Evraz изучит возможность выхода из угольного бизнеса путем выделения активов, консолидированных на базе Распадской. Схема сделки пока не ясна. Акции Распадской обновляют максимум с 2011 года.

📈 Фосагро #PHOR +4,2%. Акции производителя удобрений обновили исторический максимум. Компания отчиталась о росте производства продукции в IV квартале на 4% г/г. Аналитики ждут, что менеджмент может направить на финальные дивиденды за 2020 год около $100 млн или ₽60 на акцию (против ₽18 на акцию годом ранее).

📉 ММК #MAGN -6,1%, Северсталь #CHMF -4%, НЛМК #NLMK -4,2%. По итогам IV квартала все компании отчитались о росте производства черных металлов в годовом выражении. Тем не менее акции падают из-за снижения цен на мировом рынке стали.

💰Сбербанк #SBER -3,7% инвестирует ₽35 млрд в маркетплейс goods.ru, получив в нем 85%, сообщили банк и ритейлер М.Видео-Эльдорадо #MVID - основной владелец goods.ru. На рынке маркетплейсов появится еще один сильный конкурент.

💰 Ростелеком #RTKM -1,7% продал ВТБ #VTBR 44,8% в компании «Центр хранения данных» за ₽35 млрд. Деньги пойдут на развитие облачного провайдера, через три года планируется разместить акции на бирже.

📈 ПИК #PIKK +8,1%. Акции застройщика обновляют исторический максимум после сильных операционных результатов за IV квартал, опубликованных в конце прошлой недели. По итогам 2021 года менеджмент ожидает рост выручки компании на 20-30% к 2020 году.

📈 Распадская #RASP +6,9%. Группа Evraz изучит возможность выхода из угольного бизнеса путем выделения активов, консолидированных на базе Распадской. Схема сделки пока не ясна. Акции Распадской обновляют максимум с 2011 года.

📈 Фосагро #PHOR +4,2%. Акции производителя удобрений обновили исторический максимум. Компания отчиталась о росте производства продукции в IV квартале на 4% г/г. Аналитики ждут, что менеджмент может направить на финальные дивиденды за 2020 год около $100 млн или ₽60 на акцию (против ₽18 на акцию годом ранее).

📉 ММК #MAGN -6,1%, Северсталь #CHMF -4%, НЛМК #NLMK -4,2%. По итогам IV квартала все компании отчитались о росте производства черных металлов в годовом выражении. Тем не менее акции падают из-за снижения цен на мировом рынке стали.

💰Сбербанк #SBER -3,7% инвестирует ₽35 млрд в маркетплейс goods.ru, получив в нем 85%, сообщили банк и ритейлер М.Видео-Эльдорадо #MVID - основной владелец goods.ru. На рынке маркетплейсов появится еще один сильный конкурент.

💰 Ростелеком #RTKM -1,7% продал ВТБ #VTBR 44,8% в компании «Центр хранения данных» за ₽35 млрд. Деньги пойдут на развитие облачного провайдера, через три года планируется разместить акции на бирже.

{kind=link}

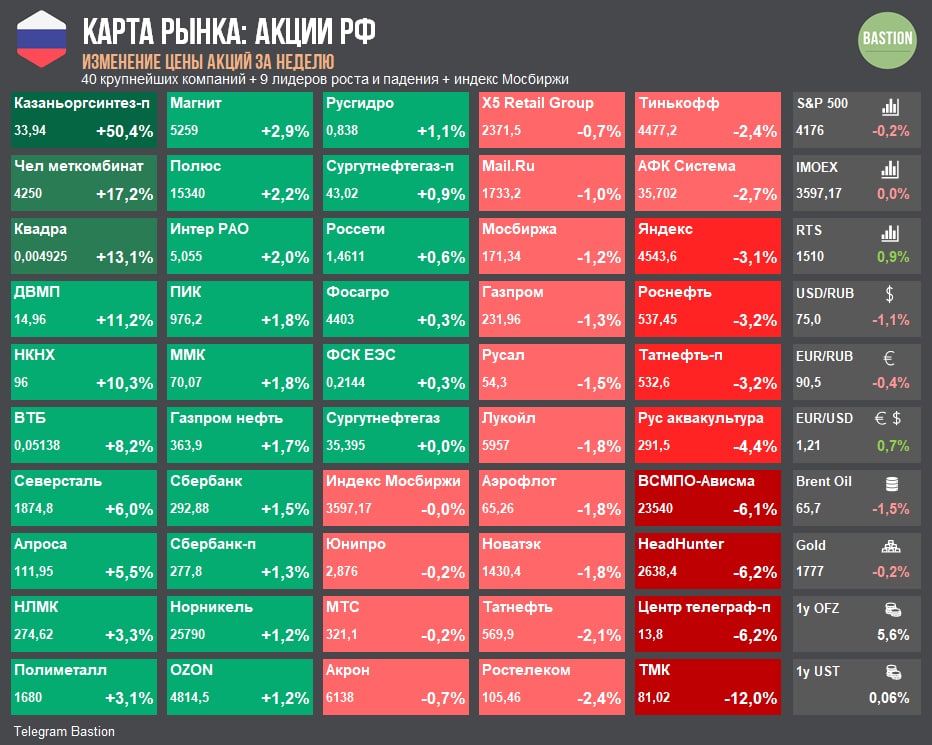

📰🇷🇺 Desk, Россия. Итоги недели

📈 Headhunter #HHRU +10,5%. Акции интернет-компании в лидерах роста без каких либо новостей. На бирже Nasdaq цена обновляет исторические максимумы, несмотря на падение рынка.

📈 НЛМК #NLMK +6,4%, ММК #MAGN +4,7%, Северсталь #CHMF +2,7%. Рост мировых цен на сталь позволяет российским металлургам выглядеть заметно лучше рынка на этой неделе.

📈 Лента #LNTA +4,5%. Ритейлер опубликовал умеренно-позитивный отчет по итогам 2020 года. Выручка выросла на 7%, EBITDA достигла рекордного уровня в ₽39,3 млрд (+16%), чистая прибыль составила ₽17,4 млрд против убытка в ₽2,1 млрд годом ранее. Лента также сократила долг в 1,5 раза. Коэффициент долговой нагрузки Чистый долг/EBITDA снизился с 2,3х до 1,5х. Акции по итогам недели растут против падения рынка.

📈 Роснефть #ROSN +2%. Несмотря на рост мировых цен на нефть, российская нефтянка не спешит обновлять максимумы. Исключением стала Роснефть, которая на этой неделе впервые превысила отметку в 525 рублей за акцию. Комментарий по Роснефти ранее писали здесь.

📈 Полюс #PLZL +0,8%. Золотодобытчик опубликовал сильные финансовые результаты. Во II полугодии 2020 года выручка выросла на 26% г/г, скорр.EBITDA увеличилась на 41%. Дивиденд за период составит рекордные $5,09 (около ₽380 на акцию) - ДД 2,7%.

📉 ВТБ #VTBR -0,3%. Банк раскрыл результаты 2020 года. Чистые процентные доходы выросли на 21%, прибыль упала в 2,7 раза до ₽75,3 млрд из-за начисления резервов и обесценения непрофильных активов. Дивиденд по итогам года ждем на уровне 0,14 копеек на акцию (ДД 3,8%). По итогам 2021 года менеджмент планирует заработать рекордную прибыль в размере ₽250-270 млрд.

📉 Ozon #OZON -13,2%. Акции онлайн-ритейлера имеют высокую корреляцию к мировому технологическому сектору, который на этой неделе выпускает пар. Индекс Nasdaq -4%, худшая неделя с ноября.

📉 Норникель #GMKN -14,5%. В среду Норникель приостановил добычу на Таймырском и Октябрьском рудниках из-за подтопления. Месторождение является ключевым активом для ГМК, обеспечивающим около половины годовой добычи руды компании. По оценкам аналитиков, на долю этих шахт приходится около 50% выручки металлурга. Акции худшие в индексе по итогам недели.

📈 Headhunter #HHRU +10,5%. Акции интернет-компании в лидерах роста без каких либо новостей. На бирже Nasdaq цена обновляет исторические максимумы, несмотря на падение рынка.

📈 НЛМК #NLMK +6,4%, ММК #MAGN +4,7%, Северсталь #CHMF +2,7%. Рост мировых цен на сталь позволяет российским металлургам выглядеть заметно лучше рынка на этой неделе.

📈 Лента #LNTA +4,5%. Ритейлер опубликовал умеренно-позитивный отчет по итогам 2020 года. Выручка выросла на 7%, EBITDA достигла рекордного уровня в ₽39,3 млрд (+16%), чистая прибыль составила ₽17,4 млрд против убытка в ₽2,1 млрд годом ранее. Лента также сократила долг в 1,5 раза. Коэффициент долговой нагрузки Чистый долг/EBITDA снизился с 2,3х до 1,5х. Акции по итогам недели растут против падения рынка.

📈 Роснефть #ROSN +2%. Несмотря на рост мировых цен на нефть, российская нефтянка не спешит обновлять максимумы. Исключением стала Роснефть, которая на этой неделе впервые превысила отметку в 525 рублей за акцию. Комментарий по Роснефти ранее писали здесь.

📈 Полюс #PLZL +0,8%. Золотодобытчик опубликовал сильные финансовые результаты. Во II полугодии 2020 года выручка выросла на 26% г/г, скорр.EBITDA увеличилась на 41%. Дивиденд за период составит рекордные $5,09 (около ₽380 на акцию) - ДД 2,7%.

📉 ВТБ #VTBR -0,3%. Банк раскрыл результаты 2020 года. Чистые процентные доходы выросли на 21%, прибыль упала в 2,7 раза до ₽75,3 млрд из-за начисления резервов и обесценения непрофильных активов. Дивиденд по итогам года ждем на уровне 0,14 копеек на акцию (ДД 3,8%). По итогам 2021 года менеджмент планирует заработать рекордную прибыль в размере ₽250-270 млрд.

📉 Ozon #OZON -13,2%. Акции онлайн-ритейлера имеют высокую корреляцию к мировому технологическому сектору, который на этой неделе выпускает пар. Индекс Nasdaq -4%, худшая неделя с ноября.

📉 Норникель #GMKN -14,5%. В среду Норникель приостановил добычу на Таймырском и Октябрьском рудниках из-за подтопления. Месторождение является ключевым активом для ГМК, обеспечивающим около половины годовой добычи руды компании. По оценкам аналитиков, на долю этих шахт приходится около 50% выручки металлурга. Акции худшие в индексе по итогам недели.

{kind=link}

📰🇷🇺 Недельный Desk, Россия

📈 ВТБ #VTBR +11,4% дал прогноз по рекордной прибыли за 1 квартал. За январь и февраль показатель достиг ₽58,4 млрд, увеличившись на 51% в годовом выражении. Член правления Дмитрий Пьянов заявил, что банк ожидает рекордную чистую прибыль по итогам 2021 года в размере ₽250-270 млрд. Акции на максимуме за год.

📈 Норникель #GMKN +7,6% сообщил, что полностью перекрыл приток воды на руднике «Октябрьский». Компания ожидает возобновить на нем работу в начале мая. Также стало известно, что менеджмент ГМК предложил изменить дивидендную формулу и направлять на дивиденды 50–75% свободного денежного потока. Русал уже успел раскритиковать идею.

📉 НМТП #NMTP -2,4% отчитался о падении прибыли по итогам 2020 года в 14 раз до ₽4,6 млрд против ₽61 млрд годом ранее. Акции на минимуме за год.

🌕 Золотодобытчик Высочайший отложил IPO. Предполагалось, что торги акциями на Мосбирже начнутся 30 марта, однако спроса на акции, судя по всему, было недостаточно.

💰ЦБ РФ зарегистрировал выпуск акций Segezha Group. Лесопромышленный холдинг, который входит в АФК "Система", в скором времени должен провести IPO.

📈 ВТБ #VTBR +11,4% дал прогноз по рекордной прибыли за 1 квартал. За январь и февраль показатель достиг ₽58,4 млрд, увеличившись на 51% в годовом выражении. Член правления Дмитрий Пьянов заявил, что банк ожидает рекордную чистую прибыль по итогам 2021 года в размере ₽250-270 млрд. Акции на максимуме за год.

📈 Норникель #GMKN +7,6% сообщил, что полностью перекрыл приток воды на руднике «Октябрьский». Компания ожидает возобновить на нем работу в начале мая. Также стало известно, что менеджмент ГМК предложил изменить дивидендную формулу и направлять на дивиденды 50–75% свободного денежного потока. Русал уже успел раскритиковать идею.

📉 НМТП #NMTP -2,4% отчитался о падении прибыли по итогам 2020 года в 14 раз до ₽4,6 млрд против ₽61 млрд годом ранее. Акции на минимуме за год.

🌕 Золотодобытчик Высочайший отложил IPO. Предполагалось, что торги акциями на Мосбирже начнутся 30 марта, однако спроса на акции, судя по всему, было недостаточно.

💰ЦБ РФ зарегистрировал выпуск акций Segezha Group. Лесопромышленный холдинг, который входит в АФК "Система", в скором времени должен провести IPO.

{kind=link}

📰🇷🇺 Недельный Desk, Россия

▪️Российские металлурги начали сезон квартальной отчетности. Северсталь, ММК и НЛМК в I квартале увеличили выручку на 18-28% и удвоили EBITDA. Великолепные результаты на фоне роста цен на сталь. Теперь главное, чтобы государство не решило, что компании должны поделиться сверхдоходами.

▪️ВТБ (#VTBR) за 2020 год выплатит ₽18,15 млрд в качестве дивидендов по обыкновенным акциям. По префам - ₽17,5. В сумме выплаты составят 50% от прибыли по МСФО. Акционеры должны получить ₽0,00140 на акцию, доходность к текущей цене - 2,7%. Без сюрпризов. Акции в лидерах роста недели и на максимуме с мая 2018 года.

▪️Роснефть (#ROSN) снизила дивиденды почти в пять раз. Компания рекомендовала направить на выплаты за 2020 год 50% от прибыли или ₽6,94 на акцию - ДД 1,3%. Акции слабее других нефтегазовых компаний.

▪️ЦБ повысил ставку на 0,5 п.п. до 5%. В целом ожидаемое решение на фоне ускорения инфляции. Учитывая всплеск цен на ресурсных рынках, нас похоже ждет долгий цикл ужесточения денежной политики.

▪️Российские металлурги начали сезон квартальной отчетности. Северсталь, ММК и НЛМК в I квартале увеличили выручку на 18-28% и удвоили EBITDA. Великолепные результаты на фоне роста цен на сталь. Теперь главное, чтобы государство не решило, что компании должны поделиться сверхдоходами.

▪️ВТБ (#VTBR) за 2020 год выплатит ₽18,15 млрд в качестве дивидендов по обыкновенным акциям. По префам - ₽17,5. В сумме выплаты составят 50% от прибыли по МСФО. Акционеры должны получить ₽0,00140 на акцию, доходность к текущей цене - 2,7%. Без сюрпризов. Акции в лидерах роста недели и на максимуме с мая 2018 года.

▪️Роснефть (#ROSN) снизила дивиденды почти в пять раз. Компания рекомендовала направить на выплаты за 2020 год 50% от прибыли или ₽6,94 на акцию - ДД 1,3%. Акции слабее других нефтегазовых компаний.

▪️ЦБ повысил ставку на 0,5 п.п. до 5%. В целом ожидаемое решение на фоне ускорения инфляции. Учитывая всплеск цен на ресурсных рынках, нас похоже ждет долгий цикл ужесточения денежной политики.

{kind=link}

📊Самые дорогие и дешевые компании российского рынка

График с мультипликаторами P/E построен на основе прогнозов аналитиков ожидаемой прибыли за 2021 год. Взяты компании с капитализацией >$1 млрд. Ozon и Аэрофлот отсутствуют из-за убытков.

Почему компании стоят сильно дороже или дешевле рынка?

💰"Дорогие"

Яндекс #YNDX, P/E=72. Высокие мультипликаторы объясняются ожиданиями сверхбыстрого темпа роста выручки в будущем. В ближайшие 3 года консенсус-прогноз предполагает рост доходов на 40% в год. Выше прогноз на рынке РФ только у Ozon (рост на 55% в год).

ВСМПО-Ависма #VSMO, P/E=44. Прибыльность компании сильно пострадала во время пандемии из-за падения спроса на титан, необходимый для строительства самолетов. Рынок ждет восстановления результатов в 2022 и 2023 годах, поэтому оценивает компанию достаточно дорого.

HeadHunter #HHRU, P/E=42. Как и у Яндекса, очень оптимистичные ожидания по росту выручки. В следующие 3 года консенсус прогноз ждет почти удвоения доходов (рост на 31% в год).

MailRu #MAIL, P/E=25. Здесь ожидаемые темпы роста выручки в 2 раза ниже, чем у Яндекса - 20% в год в течение трех лет, но и мультипликаторы оценки более низкие.

Тинькофф #TCSG, P/E=23. Многие указывают, что в акциях Тинькофф пузырь, однако если HeadHunter может стоить более 40 прибылей, а MailRu 25, то почему прибыльный, растущий и эффективный Тинькофф должен стоить дешевле?

💸"Дешевые"

EN+ #ENPG, P/E=2,3. Компания Олега Дерипаски имеет пакет в 56,9% акций Русала и 100% ЕвроСибЭнерго. Прибыль EN+ в 2021 году будет сформирована переоценкой акций Русала, то есть окажется "бумажной". Реальные денежные потоки в виде дивидендов EN+ вряд ли получит. Показатель P/Е здесь плохо применим.

Башнефть #BANE, P/E=2,7. Компания стоит дешево, потому что материнская Роснефть выводит деньги из Башнефти через рост дебиторской задолженности, вместо выплаты дивидендов. Миноритарным акционерам здесь не место.

ФСК ЕЭС #FEES, P/E=2,7x. Пример ФСК наглядно показывает, что важно смотреть не только на прибыль, но и на свободный денежный поток, который у компании в 3 раза меньше прибыли. Почему? У ФСК ЕЭС большие капитальные затраты, которые в виде амортизации в отчете о прибылях и убытках будут отражены в будущем. Из-за особенностей бухучета прибыль завышена, P/E занижен.

ВТБ #VTBR, P/E=3,3. Помимо обыкновенных акций, у ВТБ есть еще привилегированные акции, по которым также надо платить дивиденды. Если учесть все виды акций, то капитализация и, соответственно, коэффициент P/E будут в 2 раза выше.

Сургутнефтегаз #SNGS, P/E=3,4. Вечная проблема акционеров Сургутнефтегаза - по обыкновенным акциям компания платит минимальные дивиденды, которые никак не привязаны к размеру прибыли и размеру денег на балансе компании. Мультипликаторы оценки здесь почти бесполезны для анализа.

График с мультипликаторами P/E построен на основе прогнозов аналитиков ожидаемой прибыли за 2021 год. Взяты компании с капитализацией >$1 млрд. Ozon и Аэрофлот отсутствуют из-за убытков.

Почему компании стоят сильно дороже или дешевле рынка?

💰"Дорогие"

Яндекс #YNDX, P/E=72. Высокие мультипликаторы объясняются ожиданиями сверхбыстрого темпа роста выручки в будущем. В ближайшие 3 года консенсус-прогноз предполагает рост доходов на 40% в год. Выше прогноз на рынке РФ только у Ozon (рост на 55% в год).

ВСМПО-Ависма #VSMO, P/E=44. Прибыльность компании сильно пострадала во время пандемии из-за падения спроса на титан, необходимый для строительства самолетов. Рынок ждет восстановления результатов в 2022 и 2023 годах, поэтому оценивает компанию достаточно дорого.

HeadHunter #HHRU, P/E=42. Как и у Яндекса, очень оптимистичные ожидания по росту выручки. В следующие 3 года консенсус прогноз ждет почти удвоения доходов (рост на 31% в год).

MailRu #MAIL, P/E=25. Здесь ожидаемые темпы роста выручки в 2 раза ниже, чем у Яндекса - 20% в год в течение трех лет, но и мультипликаторы оценки более низкие.

Тинькофф #TCSG, P/E=23. Многие указывают, что в акциях Тинькофф пузырь, однако если HeadHunter может стоить более 40 прибылей, а MailRu 25, то почему прибыльный, растущий и эффективный Тинькофф должен стоить дешевле?

💸"Дешевые"

EN+ #ENPG, P/E=2,3. Компания Олега Дерипаски имеет пакет в 56,9% акций Русала и 100% ЕвроСибЭнерго. Прибыль EN+ в 2021 году будет сформирована переоценкой акций Русала, то есть окажется "бумажной". Реальные денежные потоки в виде дивидендов EN+ вряд ли получит. Показатель P/Е здесь плохо применим.

Башнефть #BANE, P/E=2,7. Компания стоит дешево, потому что материнская Роснефть выводит деньги из Башнефти через рост дебиторской задолженности, вместо выплаты дивидендов. Миноритарным акционерам здесь не место.

ФСК ЕЭС #FEES, P/E=2,7x. Пример ФСК наглядно показывает, что важно смотреть не только на прибыль, но и на свободный денежный поток, который у компании в 3 раза меньше прибыли. Почему? У ФСК ЕЭС большие капитальные затраты, которые в виде амортизации в отчете о прибылях и убытках будут отражены в будущем. Из-за особенностей бухучета прибыль завышена, P/E занижен.

ВТБ #VTBR, P/E=3,3. Помимо обыкновенных акций, у ВТБ есть еще привилегированные акции, по которым также надо платить дивиденды. Если учесть все виды акций, то капитализация и, соответственно, коэффициент P/E будут в 2 раза выше.

Сургутнефтегаз #SNGS, P/E=3,4. Вечная проблема акционеров Сургутнефтегаза - по обыкновенным акциям компания платит минимальные дивиденды, которые никак не привязаны к размеру прибыли и размеру денег на балансе компании. Мультипликаторы оценки здесь почти бесполезны для анализа.

{kind=link}