🍹Coca-Cola: добавлять ли в дивидендный портфель?

Coca-Cola (#KO) - дивидендный король с историей повышения дивидендных выплат на протяжении 59 лет подряд. Что представляет бизнес компании сегодня? Несколько наблюдений:

1. Почти 80% из $33 млрд годовой выручки компании приходится на продажу сиропа для газированных напитков Coca-Cola, Fanta, Sprite и других брендов. Партнеры компании "ботлеры" на своих заводах добавляют к сиропу воду, а затем продают готовый напиток ритейлерам.

2. Еще 20% продаж составляют чай, кофе и прочие напитки.

В этот сегмент, например, входит сеть кофеен Costa Coffee, которая была куплена в 2019 году за $4,9 млрд. Также к нему относится производитель соков и смузи Innocent и производитель чая Dogadan.

3. Доходы Coca-Cola много лет стагнируют. Операционная прибыль компании в допандемический 2019 год составляла $10,5 млрд, что ниже уровня десятилетней давности. Это результат падения популярности газированных напитков. Например, в США их потребление на душу населения снизилось на 15% за последние 10 лет.

4. Как Coca-Cola планирует преодолеть спад? В презентации для инвесторов отмечается хорошая динамика продаж напитка в тарах малого объема, планы по сокращению сахара и более эффективный "маркетинг".

5. Дивидендная доходность составляет 3,1%. Уровень выше среднего для рынка акций США. В марте квартальный дивиденд был повышен на 1 цент до $0,42 на акцию (+2%). С учетом снижения доходов во время пандемии низкий темп роста дивидендов неудивителен.

6. У Coca-Cola не лучший запас прочности по дивидендам. Они составляют 80% от свободного денежного потока. Коэффициент долговой нагрузки "Чистый долг/EBITDA" находится на среднем уровне в 2,7x. В 2013 году он был значительно ниже и составлял 0,9x.

7. Несмотря на отсутствие роста доходов, стоимость акций Coca-Cola росла. За последние 10 лет они выросли в 2,5 раза. В результате коэффициент P/E увеличился с 10x до 32x.

☝️При наличии сильного бренда Coca-Cola имеет слабо растущие результаты, которые ограничивают потенциал для роста выплат акционерам в дальнейшем. Любопытно, что без роста показателей мультипликаторы компании за 10 лет увеличились в три раза. Похоже, что инвесторы верят, что компания сможет начать перестройку в будущем.

Интересно последить за тем, как компания в дальнейшем будет менять стратегию, чтобы встроиться в новые вкусовые предпочтения потребителей. На текущий момент в дивидендом портфеле по США акций нет.

#DivUS

Coca-Cola (#KO) - дивидендный король с историей повышения дивидендных выплат на протяжении 59 лет подряд. Что представляет бизнес компании сегодня? Несколько наблюдений:

1. Почти 80% из $33 млрд годовой выручки компании приходится на продажу сиропа для газированных напитков Coca-Cola, Fanta, Sprite и других брендов. Партнеры компании "ботлеры" на своих заводах добавляют к сиропу воду, а затем продают готовый напиток ритейлерам.

2. Еще 20% продаж составляют чай, кофе и прочие напитки.

В этот сегмент, например, входит сеть кофеен Costa Coffee, которая была куплена в 2019 году за $4,9 млрд. Также к нему относится производитель соков и смузи Innocent и производитель чая Dogadan.

3. Доходы Coca-Cola много лет стагнируют. Операционная прибыль компании в допандемический 2019 год составляла $10,5 млрд, что ниже уровня десятилетней давности. Это результат падения популярности газированных напитков. Например, в США их потребление на душу населения снизилось на 15% за последние 10 лет.

4. Как Coca-Cola планирует преодолеть спад? В презентации для инвесторов отмечается хорошая динамика продаж напитка в тарах малого объема, планы по сокращению сахара и более эффективный "маркетинг".

5. Дивидендная доходность составляет 3,1%. Уровень выше среднего для рынка акций США. В марте квартальный дивиденд был повышен на 1 цент до $0,42 на акцию (+2%). С учетом снижения доходов во время пандемии низкий темп роста дивидендов неудивителен.

6. У Coca-Cola не лучший запас прочности по дивидендам. Они составляют 80% от свободного денежного потока. Коэффициент долговой нагрузки "Чистый долг/EBITDA" находится на среднем уровне в 2,7x. В 2013 году он был значительно ниже и составлял 0,9x.

7. Несмотря на отсутствие роста доходов, стоимость акций Coca-Cola росла. За последние 10 лет они выросли в 2,5 раза. В результате коэффициент P/E увеличился с 10x до 32x.

☝️При наличии сильного бренда Coca-Cola имеет слабо растущие результаты, которые ограничивают потенциал для роста выплат акционерам в дальнейшем. Любопытно, что без роста показателей мультипликаторы компании за 10 лет увеличились в три раза. Похоже, что инвесторы верят, что компания сможет начать перестройку в будущем.

Интересно последить за тем, как компания в дальнейшем будет менять стратегию, чтобы встроиться в новые вкусовые предпочтения потребителей. На текущий момент в дивидендом портфеле по США акций нет.

#DivUS

{kind=link}

🏬 Lowe’s: рост дивидендов на 33% от дивидендного короля

Lowe’s (#LOW) - американский ритейлер, торгующий товарами для ремонта дома и декора, ассортимент которых включает строительные материалы, инструменты, бытовую технику и множество других позиций.

Рост дивидендов. На прошлой неделе компания порадовала инвесторов, увеличив квартальный дивиденд на 33% до $0,8 на акцию. Текущая годовая дивидендная доходность выплат составляет 1,7%.

Lowe’s увеличивает дивиденды на протяжении 58 лет подряд, что позволяет иметь статус "дивидендного короля". От других подобных компаний ее отличает хороший среднегодовой темп роста выплат акционерам. За последние 5 лет он превышает 11% в год - лучший результат среди дивидендных королей.

Стабильно хорошие результаты. Продажи товаров для улучшения дома в США в последние 10 лет растут стабильным темпом на 3-5% в год. Рынок разделен между двумя лидерами - Home Depot и Lowe’s. Home Depot имеет годовую выручку в $140 млрд и представлена в основном в крупных городах. Выручка Lowe’s составляет $94 млрд, компания имеет преимущество по магазинам в сельской местности и на окраинах городов.

2021 год стал очень удачным годом для сектора. Оказавшись на карантине, американцы начали скупать товары для улучшения жилищных условий. Спрос был также подкреплен стимулирующими чеками от американского правительства. В результате выручка Lowe’s за последний год выросла на 30%. Рост доходов позволил увеличить дивиденды рекордным за десятилетия темпом.

Замедление в будущем? Оперативные данные показывают, что спрос на товары для ремонта остается хорошим. Выручка Lowe’s может прибавить 7-10% по итогам 2021 года. В дальнейшем при нормализации экономических условий, компанию, скорее всего, ждет несколько лет стагнации продаж из-за очень высокой базы коронавирусного периода.

Оценка рынком. За последние 12 месяцев акции Lowe’s выросли на 52%, однако благодаря росту прибыли мультипликаторы остаются на уровне немного ниже среднего для рынка. EV/EBIT=15, P/E =24.

🔎Дивидендная стратегия. Понятный бизнес, стабильность и высокие темпы роста дивидендов, а также приемлемая долговая нагрузка делают Lowe’s кандидатом для дивидендного портфеля. Тем не менее, на текущий момент акций компании в нем нет. На это влияет, во-первых, средняя для рынка дивидендная доходность, во-вторых - ожидания стагнации доходов в период после пандемии.

#DivUS

Lowe’s (#LOW) - американский ритейлер, торгующий товарами для ремонта дома и декора, ассортимент которых включает строительные материалы, инструменты, бытовую технику и множество других позиций.

Рост дивидендов. На прошлой неделе компания порадовала инвесторов, увеличив квартальный дивиденд на 33% до $0,8 на акцию. Текущая годовая дивидендная доходность выплат составляет 1,7%.

Lowe’s увеличивает дивиденды на протяжении 58 лет подряд, что позволяет иметь статус "дивидендного короля". От других подобных компаний ее отличает хороший среднегодовой темп роста выплат акционерам. За последние 5 лет он превышает 11% в год - лучший результат среди дивидендных королей.

Стабильно хорошие результаты. Продажи товаров для улучшения дома в США в последние 10 лет растут стабильным темпом на 3-5% в год. Рынок разделен между двумя лидерами - Home Depot и Lowe’s. Home Depot имеет годовую выручку в $140 млрд и представлена в основном в крупных городах. Выручка Lowe’s составляет $94 млрд, компания имеет преимущество по магазинам в сельской местности и на окраинах городов.

2021 год стал очень удачным годом для сектора. Оказавшись на карантине, американцы начали скупать товары для улучшения жилищных условий. Спрос был также подкреплен стимулирующими чеками от американского правительства. В результате выручка Lowe’s за последний год выросла на 30%. Рост доходов позволил увеличить дивиденды рекордным за десятилетия темпом.

Замедление в будущем? Оперативные данные показывают, что спрос на товары для ремонта остается хорошим. Выручка Lowe’s может прибавить 7-10% по итогам 2021 года. В дальнейшем при нормализации экономических условий, компанию, скорее всего, ждет несколько лет стагнации продаж из-за очень высокой базы коронавирусного периода.

Оценка рынком. За последние 12 месяцев акции Lowe’s выросли на 52%, однако благодаря росту прибыли мультипликаторы остаются на уровне немного ниже среднего для рынка. EV/EBIT=15, P/E =24.

🔎Дивидендная стратегия. Понятный бизнес, стабильность и высокие темпы роста дивидендов, а также приемлемая долговая нагрузка делают Lowe’s кандидатом для дивидендного портфеля. Тем не менее, на текущий момент акций компании в нем нет. На это влияет, во-первых, средняя для рынка дивидендная доходность, во-вторых - ожидания стагнации доходов в период после пандемии.

#DivUS

{kind=link}

🧽Обзор: Clorox повышает дивиденды 44-й год подряд

Clorox (#CLX) — один из крупнейших в мире производителей чистящих средств с годовой выручкой в $7,5 млрд. На этой неделе компания повысила квартальный дивиденд на ~5% до $1,16 на акцию. Годовая дивидендная доходность составляет 2,6%, выше среднего для рынка акций США. Насколько интересен профиль компании для дивидендной стратегии?

Продукция. История компании началась более 100 лет назад, когда 5 предпринимателей скинулись по $100, чтобы начать производство и продажу отбеливателя. Сейчас Clorox, помимо отбеливателя, имеет широкой портфель брендов, которые разделяются на сегменты:

▫️41% выручки составляет сегмент "здоровье и благополучие", в который входят чистящие средства, салфетки, витамины и минералы.

▫️27% - "продукция для домохозяйств": мусорные мешки, пакеты, гриль

▫️17% - "стиль жизни": продукты питания, фильтры для воды и средства личной гигиены.

▫️15% - "международный сегмент". Продажи на мировых рынках составляют небольшую долю от общей выручки и выделены в отдельное направление.

Медленный рост доходов, но хорошая доходность акций. Многие компании потребительского сектора часто выглядят скучными и медленно растущими бизнесами. Clorox относится именно к таким. С 2010 по 2019 годы выручка компании выросла всего на 17%. Однако такая скучная стабильность не мешает создавать стоимость для акционеров. За последние 10 лет доходность акций с учетом дивидендов составила 250%, лишь немного уступив индексу S&P500 (+295%).

2020-й год был триумфальным для Clorox. Из-за пандемии спрос на дезинфекцию вырос, что позволило компании достичь роста продаж на 27% в течение III и IV кварталов 2020 года. С начала 2020 года по конец июля акции прибавили 56% (индекс S&P500 0%).

После удачного пандемического периода Clorox ждет «возвращение к нормальности». Это означает спад в продажах в 2021 году и несколько лет стагнации доходов. Акции реагируют на это падением. За последние полгода Clorox потеряла 15% стоимости, один их худших результатов на рынке.

Негативный фактор - рост издержек. Инфляция на товарных рынках увеличивает стоимость производства продукции Clorox. Существуют высокие риски сокращения маржинальности бизнеса в ближайшие кварталы.

🔎Дивидендный портфель. Clorox всегда имела высокий рейтинг по дивидендной стратегии за счет высокой дивидендной доходности, приемлемого долга и стабильного денежного потока. Однако в прошлом году не стал добавлять компанию в портфель из-за эйфории вокруг акции. Слабые текущие результаты из-за высокой базы ковидного периода, вероятно, приведут к дальнейшему снижению стоимости цены акций и сдутию мультипликаторов (сейчас P/E=24). Пока оставляю акцию в списке для наблюдения.

#DivUS

———-

🏰Bastion Club "Обзор компаний нециклического сектора: Monster Beverage, Church & Dwight, Conagra Brands, Constellation Brands, Clorox, Altria Group"

Clorox (#CLX) — один из крупнейших в мире производителей чистящих средств с годовой выручкой в $7,5 млрд. На этой неделе компания повысила квартальный дивиденд на ~5% до $1,16 на акцию. Годовая дивидендная доходность составляет 2,6%, выше среднего для рынка акций США. Насколько интересен профиль компании для дивидендной стратегии?

Продукция. История компании началась более 100 лет назад, когда 5 предпринимателей скинулись по $100, чтобы начать производство и продажу отбеливателя. Сейчас Clorox, помимо отбеливателя, имеет широкой портфель брендов, которые разделяются на сегменты:

▫️41% выручки составляет сегмент "здоровье и благополучие", в который входят чистящие средства, салфетки, витамины и минералы.

▫️27% - "продукция для домохозяйств": мусорные мешки, пакеты, гриль

▫️17% - "стиль жизни": продукты питания, фильтры для воды и средства личной гигиены.

▫️15% - "международный сегмент". Продажи на мировых рынках составляют небольшую долю от общей выручки и выделены в отдельное направление.

Медленный рост доходов, но хорошая доходность акций. Многие компании потребительского сектора часто выглядят скучными и медленно растущими бизнесами. Clorox относится именно к таким. С 2010 по 2019 годы выручка компании выросла всего на 17%. Однако такая скучная стабильность не мешает создавать стоимость для акционеров. За последние 10 лет доходность акций с учетом дивидендов составила 250%, лишь немного уступив индексу S&P500 (+295%).

2020-й год был триумфальным для Clorox. Из-за пандемии спрос на дезинфекцию вырос, что позволило компании достичь роста продаж на 27% в течение III и IV кварталов 2020 года. С начала 2020 года по конец июля акции прибавили 56% (индекс S&P500 0%).

После удачного пандемического периода Clorox ждет «возвращение к нормальности». Это означает спад в продажах в 2021 году и несколько лет стагнации доходов. Акции реагируют на это падением. За последние полгода Clorox потеряла 15% стоимости, один их худших результатов на рынке.

Негативный фактор - рост издержек. Инфляция на товарных рынках увеличивает стоимость производства продукции Clorox. Существуют высокие риски сокращения маржинальности бизнеса в ближайшие кварталы.

🔎Дивидендный портфель. Clorox всегда имела высокий рейтинг по дивидендной стратегии за счет высокой дивидендной доходности, приемлемого долга и стабильного денежного потока. Однако в прошлом году не стал добавлять компанию в портфель из-за эйфории вокруг акции. Слабые текущие результаты из-за высокой базы ковидного периода, вероятно, приведут к дальнейшему снижению стоимости цены акций и сдутию мультипликаторов (сейчас P/E=24). Пока оставляю акцию в списке для наблюдения.

#DivUS

———-

🏰Bastion Club "Обзор компаний нециклического сектора: Monster Beverage, Church & Dwight, Conagra Brands, Constellation Brands, Clorox, Altria Group"

{kind=link}

🎯Рост дивидендов Target на 32%. Возможно ли поддерживать такой темп в дальнейшем?

Вы наверное обратили внимание, как крупнейшие российские ритейлеры Магнит и X5 увеличили дивиденды на 30-40% по итогам прошлого года. Бум в розничной торговле из-за пандемии наблюдался и в США, что позволило местным компаниям также увеличить выплаты акционерам.

На прошлой неделе 8-й по выручке ритейлер страны Target (#TGT) повысил квартальные дивиденды на 32% до $0,90 на акцию. Текущая годовая доходность составляет 1,6%. Поскольку акция компании входит в дивидендный портфель Bastion, посмотрим, какие перспективы остаются у Target.👇

• Ассортимент продукции, продаваемой в Target, включает широкий список товарных позиций - продукты питания, товары для дома, одежда и электроника. За последние годы ритейлер совершил переход от продаж исключительно в физических магазинах к интернет-ритейлу. Компания инвестировала в обновление сайта, мобильного приложения и купила службу доставки Shipt.

• Подготовленные онлайн-каналы продаж позволили Target показать ускорение роста выручки до 21% в 2020 году с 7% годом ранее. Сопоставимые продажи увеличиваются на протяжении 16 кварталов подряд. В последнем квартале доля онлайн-продаж в выручке составила 18,3%.

• Благодаря хорошим результатам акции Target по доходности за последний год более чем в 2,5 раза опередили индекс S&P500 - 97% против 37%.

• Главный барьер для будущего роста Target - замедление роста в продажах после снятия коронавирусных ограничений. У населения теперь гораздо больше возможностей для траты денег, чем просто в магазинах - путешествия, рестораны и прочие развлечения вновь становятся доступными. Консенсус-прогноз аналитиков предполагает, что в ближайшие 3 года среднегодовой рост выручки Target упадет до 4%.

• Дивидендам Target вряд ли что-то угрожает, однако текущий темп роста поддерживать не получится. Жду что в ближайшие три года он вряд ли превысит 5-6% в год.

• Компания имеет неплохой рейтинг по дивидендной стратегии благодаря сильному денежному потоку и невысокой долговой нагрузке. Тем не менее, перспективы для роста выплат акционерам в ближайшие несколько лет будет ограничены. Рассмотрю возможность сокращения доли Target в дивидендном портфеле на ближайшей ребалансировке.

#DivUS

Вы наверное обратили внимание, как крупнейшие российские ритейлеры Магнит и X5 увеличили дивиденды на 30-40% по итогам прошлого года. Бум в розничной торговле из-за пандемии наблюдался и в США, что позволило местным компаниям также увеличить выплаты акционерам.

На прошлой неделе 8-й по выручке ритейлер страны Target (#TGT) повысил квартальные дивиденды на 32% до $0,90 на акцию. Текущая годовая доходность составляет 1,6%. Поскольку акция компании входит в дивидендный портфель Bastion, посмотрим, какие перспективы остаются у Target.👇

• Ассортимент продукции, продаваемой в Target, включает широкий список товарных позиций - продукты питания, товары для дома, одежда и электроника. За последние годы ритейлер совершил переход от продаж исключительно в физических магазинах к интернет-ритейлу. Компания инвестировала в обновление сайта, мобильного приложения и купила службу доставки Shipt.

• Подготовленные онлайн-каналы продаж позволили Target показать ускорение роста выручки до 21% в 2020 году с 7% годом ранее. Сопоставимые продажи увеличиваются на протяжении 16 кварталов подряд. В последнем квартале доля онлайн-продаж в выручке составила 18,3%.

• Благодаря хорошим результатам акции Target по доходности за последний год более чем в 2,5 раза опередили индекс S&P500 - 97% против 37%.

• Главный барьер для будущего роста Target - замедление роста в продажах после снятия коронавирусных ограничений. У населения теперь гораздо больше возможностей для траты денег, чем просто в магазинах - путешествия, рестораны и прочие развлечения вновь становятся доступными. Консенсус-прогноз аналитиков предполагает, что в ближайшие 3 года среднегодовой рост выручки Target упадет до 4%.

• Дивидендам Target вряд ли что-то угрожает, однако текущий темп роста поддерживать не получится. Жду что в ближайшие три года он вряд ли превысит 5-6% в год.

• Компания имеет неплохой рейтинг по дивидендной стратегии благодаря сильному денежному потоку и невысокой долговой нагрузке. Тем не менее, перспективы для роста выплат акционерам в ближайшие несколько лет будет ограничены. Рассмотрю возможность сокращения доли Target в дивидендном портфеле на ближайшей ребалансировке.

#DivUS

{kind=link}

🎩📈Аристократы с высоким темпом роста дивидендов. Cintas, A. O. Smith, Illinois Tool Works.

Перед обновлением дивидендного портфеля по США делаю обзоры аристократов с высоким историческим темпом роста дивидендов. Цель — найти акции компаний, которые могут увеличивать выплаты акционерам за счет увеличения масштабов бизнеса.

Лидером по темпам роста дивидендов оказался ритейлер Lowe's, обзор на которого был недавно в канале. Биотехнологическая Abbvie уже присутствует в дивидендном портфеле (последний обзор в Telegram, большой обзор в прошлом году).

В новой подборке будут рассмотрены компании с 3-го по 5-е место по темпам роста дивидендов за 5 лет среди аристократов:

▪️Cintas #CTAS - поставщик униформы для бизнеса

▪️A. O. Smith #AOS - производитель бойлеров и водоочистительной техники

▪️Illinois Tool Works #ITW - диверсифицированный промышленный конгломерат

Хотя эти акции не на слуху у широкой публики, за последние 10 лет они опередили по доходности индекс S&P500.

Обзор для Bastion Club:

Аристократы с высоким темпом роста дивидендов. Cintas, A. O. Smith, Illinois Tool Works

#DivUS #BastionClub

Перед обновлением дивидендного портфеля по США делаю обзоры аристократов с высоким историческим темпом роста дивидендов. Цель — найти акции компаний, которые могут увеличивать выплаты акционерам за счет увеличения масштабов бизнеса.

Лидером по темпам роста дивидендов оказался ритейлер Lowe's, обзор на которого был недавно в канале. Биотехнологическая Abbvie уже присутствует в дивидендном портфеле (последний обзор в Telegram, большой обзор в прошлом году).

В новой подборке будут рассмотрены компании с 3-го по 5-е место по темпам роста дивидендов за 5 лет среди аристократов:

▪️Cintas #CTAS - поставщик униформы для бизнеса

▪️A. O. Smith #AOS - производитель бойлеров и водоочистительной техники

▪️Illinois Tool Works #ITW - диверсифицированный промышленный конгломерат

Хотя эти акции не на слуху у широкой публики, за последние 10 лет они опередили по доходности индекс S&P500.

Обзор для Bastion Club:

Аристократы с высоким темпом роста дивидендов. Cintas, A. O. Smith, Illinois Tool Works

#DivUS #BastionClub

{kind=link}

🔎 Высокий дивидендный рейтинг + рост выручки. Обзор Philip Morris International и BlackRock

Продолжаю искать новые компании, чтобы улучшить дивидендный портфель из американских акций. В таблице ниже представлены акции с высоким дивидендным рейтингом Bastion (оценка >7) и хорошими прогнозами по росту выручки от аналитиков.

Они сочетают неплохую дивидендную доходность, высокую надежность выплат и потенциал роста бизнеса. В обзоре для Bastion Club подробнее разобраны Philip Morris International #PM и BlackRock #BLK.

🔬🏰 Высокий дивидендный рейтинг + рост выручки. Обзор Philip Morris International и BlackRock.

#BastionClub #DivUS

Продолжаю искать новые компании, чтобы улучшить дивидендный портфель из американских акций. В таблице ниже представлены акции с высоким дивидендным рейтингом Bastion (оценка >7) и хорошими прогнозами по росту выручки от аналитиков.

Они сочетают неплохую дивидендную доходность, высокую надежность выплат и потенциал роста бизнеса. В обзоре для Bastion Club подробнее разобраны Philip Morris International #PM и BlackRock #BLK.

🔬🏰 Высокий дивидендный рейтинг + рост выручки. Обзор Philip Morris International и BlackRock.

#BastionClub #DivUS

{kind=link}

🔎 ДИВИДЕНДНЫЙ ПОРТФЕЛЬ США #7: ИЮЛЬ 2021

В седьмой ребалансировке дивидендного портфеля США добавлены новые акции и скорректирован подход к определению целевых весов.

🔬🏰 Обзор для Bastion Club

Дивидендный портфель США #7: Июль 2021

#BastionClub #DivUS

В седьмой ребалансировке дивидендного портфеля США добавлены новые акции и скорректирован подход к определению целевых весов.

🔬🏰 Обзор для Bastion Club

Дивидендный портфель США #7: Июль 2021

#BastionClub #DivUS

{kind=link}

🍓 J.M. Smucker: антикризисная компания с дивидендной доходностью >3%

J.M. Smucker (#SJM) (читается как Джей Эм Смакер) - американский производитель джема, арахисового масла, кормов для животных и многих других потребительских товаров.

💰Вчера компания повысила квартальный дивиденд на 10% до $0,99 на акцию. Текущая дивидендная доходность составляет 3,1%. Что интересного представляет профиль компании и подходит ли она для стратегий Bastion?

📈Аргументы за покупку

• J.M. Smucker - стабильный и нециклический бизнес. Продажи таких брендов как джем Smucker's слабо зависят от колебаний экономического цикла, что делает компанию защитной к кризисам. Показательно, что во время обвала рынка более чем на 30% в 2008 году, акции J.M. Smucker оказались одними из немногих с положительной доходностью.

• Компания имеет диверсифицированный портфель из +40 брендов. Самые крупные из них - Smucker's (джем и арахисовая паста) , Nature's Recipe (корм для собак), Dunkin' Donuts (кофе и пончики), 1850 coffee (кофе).

Активная деятельность на рынке слияний и поглощений в последнее десятилетие увеличила выручку и количество сегментов, в которых работает компания:

- корма для животных 36% выручки (бизнес куплен в 2015 году)

- продажи кофе 30% выручки (бизнес куплен в 2008 году).

- традиционный для компании сегмент продаж джема, арахисовой пасты и прочей съедобной продукции составляет 23%.

• Пандемия положительно сказалась на доходах компании. В 2020 году во время локдаунов население закупало продукты в запасы, что помогло J.M. Smucker в I полугодии увеличить выручку двузначными темпами. Эффект высокой базы негативно влияет на отчетность этого года - в последнем квартале выручка упала на 8%.

• По текущим мультипликаторам компания стоит дешевле рынка. P/E на уровне 16x, EV/EBIT на уровне 13x. Компания имеет 40%-ю скидку к медианным мультипликаторам рынка.

• Хороший запас прочности по дивидендам. В абсолютном выражении дивиденды составляют лишь пятую часть от свободного денежного потока. Даже если доходы компании не будут расти или снизятся, у J.M. Smucker достаточно денег, чтобы продолжать платить дивиденды.

⚠️Аргументы против покупки

• В будущем ожидается низкий темп роста доходов. В среднем аналитики ждут падения выручки на 0,1% в год в ближайшие 3 года. Негативно влияет эффект высокой базы продаж во время пандемии. Кроме того, компания работает на зрелых потребительских рынках с медленным органическим ростом. Без новых приобретений выручка вряд ли сможет расти долгосрочно быстрее 2-3% в год.

• Ускорение инфляции на сельскохозяйственные товары негативно для компании. Рост цен на кофе, сахар, арахис, масло и фрукты увеличивает издержки и снижает маржу J.M. Smucker. Если высокая инфляция на сырьевых рынках примет устойчивый характер, то компании будет трудно сохранить высокую прибыльность.

• Долговая нагрузка выше среднего. Коэффициент "Чистый долг/EBITDA" составляет 2,7x. В 2015 году J.M. Smucker купила производителя кормов для животных Big Heart Pet Brands за $5,8 млрд, профинансировав сделку увеличением долга.

• Низкая рентабельность капитала. ROE в 11% ниже среднего как относительно рынка, так и относительно отрасли. Для сравнения у General Mills ROE=26%, у Nestle ROE=25%.

• По доходности в последние годы компания отстает от рынка. За 5 лет доходность J.M. Smucker с учетом дивидендов -3%, индекс S&P500 +123%.

🔎 Выводы для стратегий. J.M. Smucker - классическая дивидендная компания с высокой доходностью и хорошей стабильностью выплат акционерам. Тем не менее, скромные перспективы роста бизнеса, низкая рентабельность инвестиций и высокая конкуренция не позволяют включить акции в стратегии Bastion. Акции остаются в широком списке кандидатов в дивидендный портфель.

🔬Полный обзор с графиками

Инвесткомитет: J.M. Smucker: антикризисная компания с дивидендной доходностью >3%

#DivUS

J.M. Smucker (#SJM) (читается как Джей Эм Смакер) - американский производитель джема, арахисового масла, кормов для животных и многих других потребительских товаров.

💰Вчера компания повысила квартальный дивиденд на 10% до $0,99 на акцию. Текущая дивидендная доходность составляет 3,1%. Что интересного представляет профиль компании и подходит ли она для стратегий Bastion?

📈Аргументы за покупку

• J.M. Smucker - стабильный и нециклический бизнес. Продажи таких брендов как джем Smucker's слабо зависят от колебаний экономического цикла, что делает компанию защитной к кризисам. Показательно, что во время обвала рынка более чем на 30% в 2008 году, акции J.M. Smucker оказались одними из немногих с положительной доходностью.

• Компания имеет диверсифицированный портфель из +40 брендов. Самые крупные из них - Smucker's (джем и арахисовая паста) , Nature's Recipe (корм для собак), Dunkin' Donuts (кофе и пончики), 1850 coffee (кофе).

Активная деятельность на рынке слияний и поглощений в последнее десятилетие увеличила выручку и количество сегментов, в которых работает компания:

- корма для животных 36% выручки (бизнес куплен в 2015 году)

- продажи кофе 30% выручки (бизнес куплен в 2008 году).

- традиционный для компании сегмент продаж джема, арахисовой пасты и прочей съедобной продукции составляет 23%.

• Пандемия положительно сказалась на доходах компании. В 2020 году во время локдаунов население закупало продукты в запасы, что помогло J.M. Smucker в I полугодии увеличить выручку двузначными темпами. Эффект высокой базы негативно влияет на отчетность этого года - в последнем квартале выручка упала на 8%.

• По текущим мультипликаторам компания стоит дешевле рынка. P/E на уровне 16x, EV/EBIT на уровне 13x. Компания имеет 40%-ю скидку к медианным мультипликаторам рынка.

• Хороший запас прочности по дивидендам. В абсолютном выражении дивиденды составляют лишь пятую часть от свободного денежного потока. Даже если доходы компании не будут расти или снизятся, у J.M. Smucker достаточно денег, чтобы продолжать платить дивиденды.

⚠️Аргументы против покупки

• В будущем ожидается низкий темп роста доходов. В среднем аналитики ждут падения выручки на 0,1% в год в ближайшие 3 года. Негативно влияет эффект высокой базы продаж во время пандемии. Кроме того, компания работает на зрелых потребительских рынках с медленным органическим ростом. Без новых приобретений выручка вряд ли сможет расти долгосрочно быстрее 2-3% в год.

• Ускорение инфляции на сельскохозяйственные товары негативно для компании. Рост цен на кофе, сахар, арахис, масло и фрукты увеличивает издержки и снижает маржу J.M. Smucker. Если высокая инфляция на сырьевых рынках примет устойчивый характер, то компании будет трудно сохранить высокую прибыльность.

• Долговая нагрузка выше среднего. Коэффициент "Чистый долг/EBITDA" составляет 2,7x. В 2015 году J.M. Smucker купила производителя кормов для животных Big Heart Pet Brands за $5,8 млрд, профинансировав сделку увеличением долга.

• Низкая рентабельность капитала. ROE в 11% ниже среднего как относительно рынка, так и относительно отрасли. Для сравнения у General Mills ROE=26%, у Nestle ROE=25%.

• По доходности в последние годы компания отстает от рынка. За 5 лет доходность J.M. Smucker с учетом дивидендов -3%, индекс S&P500 +123%.

🔎 Выводы для стратегий. J.M. Smucker - классическая дивидендная компания с высокой доходностью и хорошей стабильностью выплат акционерам. Тем не менее, скромные перспективы роста бизнеса, низкая рентабельность инвестиций и высокая конкуренция не позволяют включить акции в стратегии Bastion. Акции остаются в широком списке кандидатов в дивидендный портфель.

🔬Полный обзор с графиками

Инвесткомитет: J.M. Smucker: антикризисная компания с дивидендной доходностью >3%

#DivUS

{kind=link}

🔨Stanley Black & Decker: увеличение дивидендов на 13% от производителя инструментов.

Stanley Black & Decker (#SWK) - производитель промышленных инструментов, бытовой техники и средств для обеспечения безопасности. Вчера компания повысила квартальный дивиденд на 13% до $0,79 на акцию. Это 54-й год увеличения дивидендов подряд - компания является дивидендным королем. В общей сложности дивиденды выплачиваются на протяжении 144 лет подряд.

С продуктами Stanley Black & Decker вы, скорее всего, знакомы, если часто посещаете строительные магазины. Дрели DEWALT и Black & Decker, отвертки и молотки Stanley, все это лишь часть ассортимента товаров, которые выпускает компания.

Основные продажи (>60%) приходятся на Северную Америку. Остальные примерно пополам разделены между Европой и развивающимися рынками.

✔️Аргументы за покупку

1. Высокая стабильность бизнеса. За последние три десятка лет у Stanley Black & Decker было всего два убыточных квартала. При этом выручка компании показывает стабильный рост на 2-3% в год. Спрос на строительные инструменты во время экономических кризисов остается устойчивым, поэтому акции можно отнести к защитным.

2. Хороший запас прочности дивидендов. Они составляют менее четверти от свободного денежного потока. Даже при снижении доходов, у компании будет чем платить акционерам.

3. Неплохая доходность акций. Хотя Stanley Black & Decker находится в скучной и не самой быстрорастущей отрасли, акциям компании удается показывать результаты на уровне рынка. Доходность за 10 лет с учетом дивидендов составляет 264% против 294 у индекса S&P500.

❗️Аргументы против

1. Низкие ожидаемые темпы роста выручки. Консенсус-прогноз аналитиков - 3,9% в год до 2023 года, что в 2,5 раза ниже среднего для компаний индекса S&P500.

2. Влияние инфляции. Рост стоимости металла и пластика, необходимого для изготовления инструментов, увеличивает издержки и снижает прибыльность компании.

3. Выросшие мультипликаторы. Для сегодняшнего американского рынка P/E в 21x не выглядит очень высоким, но относительно собственного среднего уровня за 10 лет (менее 15x) это дорого.

🔎Выводы для стратегий. Профиль компании нельзя отнести к быстрорастущему бизнесу, поэтому вряд ли ее можно рассматривать в качестве участника активного портфеля Bastion. Stanley Black & Decker, находится в широком списке кандидатов в дивидендный портфель.

#DivUS

Stanley Black & Decker (#SWK) - производитель промышленных инструментов, бытовой техники и средств для обеспечения безопасности. Вчера компания повысила квартальный дивиденд на 13% до $0,79 на акцию. Это 54-й год увеличения дивидендов подряд - компания является дивидендным королем. В общей сложности дивиденды выплачиваются на протяжении 144 лет подряд.

С продуктами Stanley Black & Decker вы, скорее всего, знакомы, если часто посещаете строительные магазины. Дрели DEWALT и Black & Decker, отвертки и молотки Stanley, все это лишь часть ассортимента товаров, которые выпускает компания.

Основные продажи (>60%) приходятся на Северную Америку. Остальные примерно пополам разделены между Европой и развивающимися рынками.

✔️Аргументы за покупку

1. Высокая стабильность бизнеса. За последние три десятка лет у Stanley Black & Decker было всего два убыточных квартала. При этом выручка компании показывает стабильный рост на 2-3% в год. Спрос на строительные инструменты во время экономических кризисов остается устойчивым, поэтому акции можно отнести к защитным.

2. Хороший запас прочности дивидендов. Они составляют менее четверти от свободного денежного потока. Даже при снижении доходов, у компании будет чем платить акционерам.

3. Неплохая доходность акций. Хотя Stanley Black & Decker находится в скучной и не самой быстрорастущей отрасли, акциям компании удается показывать результаты на уровне рынка. Доходность за 10 лет с учетом дивидендов составляет 264% против 294 у индекса S&P500.

❗️Аргументы против

1. Низкие ожидаемые темпы роста выручки. Консенсус-прогноз аналитиков - 3,9% в год до 2023 года, что в 2,5 раза ниже среднего для компаний индекса S&P500.

2. Влияние инфляции. Рост стоимости металла и пластика, необходимого для изготовления инструментов, увеличивает издержки и снижает прибыльность компании.

3. Выросшие мультипликаторы. Для сегодняшнего американского рынка P/E в 21x не выглядит очень высоким, но относительно собственного среднего уровня за 10 лет (менее 15x) это дорого.

🔎Выводы для стратегий. Профиль компании нельзя отнести к быстрорастущему бизнесу, поэтому вряд ли ее можно рассматривать в качестве участника активного портфеля Bastion. Stanley Black & Decker, находится в широком списке кандидатов в дивидендный портфель.

#DivUS

{kind=link}

📊Pfizer (#PFE) ожидает, что продажи вакцины против Covid-19 в этом году достигнут $33,5 млрд, что почти на 30% выше прогноза трехмесячной давности.

✍️Несколько заметок:

▪️Появление дельта-штамма, скорее всего, потребует повторных инъекций, разрешения на которые Pfizer ждет от регулирующих органов США. Генеральный директор компании Альберт Бурла сказал в интервью, что потенциальная потребность в ежегодных дополнительных прививках может сделать продажи вакцины устойчивыми. Вирус развивается и коллективный иммунитет остается недостижимым.

▪️Указывая на потенциальную потребность в третьей дозе, Pfizer приводит исследования, показывающие, что после нее уровни антител увеличились более чем в пять раз среди людей в возрасте от 18 до 55 лет и более чем в 11 раз среди людей в возрасте от 55 до 65 лет. По данным Pfizer, через восемь месяцев после второй дозы уровни антител начинают снижаться по сравнению с их предыдущими пиками.

▪️Pfizer ведет переговоры с другими странами о дополнительных контрактах. Их заключение может привести к увеличению продаж вакцин в этом году до $43,5 млрд - аналитики Sanford C. Bernstein & Co. Это больше всей выручки компании за прошлый год.

▪️Эффективность бизнеса Pfizer, не связанного с Covid-19, дает реальную страховку на случай, если вакцины исчезнут (преимущество перед Moderna). Продажи этой группы препаратов во втором квартале выросли на 10% год к году благодаря препарату для профилактики венозной тромбоэмболии Eliquis и вакцине Prevnar 13 от пневмонии.

▪️Поток новых лекарств, включающий экспериментальное лечение рака груди и вакцину против болезни Лайма, является многообещающим. Pfizer определила восемь кандидатов, каждый из которых может приносить миллиарды долларов годового дохода к концу десятилетия.

Акции Pfizer имеют текущую дивидендную доходность в 3,6%, что в три раза выше среднего для рынка уровня. Форвардный P/E составляет 11x, что в два раза дешевле рынка. Компания проходит в дивидендный портфель США #DivUS.

✍️Несколько заметок:

▪️Появление дельта-штамма, скорее всего, потребует повторных инъекций, разрешения на которые Pfizer ждет от регулирующих органов США. Генеральный директор компании Альберт Бурла сказал в интервью, что потенциальная потребность в ежегодных дополнительных прививках может сделать продажи вакцины устойчивыми. Вирус развивается и коллективный иммунитет остается недостижимым.

▪️Указывая на потенциальную потребность в третьей дозе, Pfizer приводит исследования, показывающие, что после нее уровни антител увеличились более чем в пять раз среди людей в возрасте от 18 до 55 лет и более чем в 11 раз среди людей в возрасте от 55 до 65 лет. По данным Pfizer, через восемь месяцев после второй дозы уровни антител начинают снижаться по сравнению с их предыдущими пиками.

▪️Pfizer ведет переговоры с другими странами о дополнительных контрактах. Их заключение может привести к увеличению продаж вакцин в этом году до $43,5 млрд - аналитики Sanford C. Bernstein & Co. Это больше всей выручки компании за прошлый год.

▪️Эффективность бизнеса Pfizer, не связанного с Covid-19, дает реальную страховку на случай, если вакцины исчезнут (преимущество перед Moderna). Продажи этой группы препаратов во втором квартале выросли на 10% год к году благодаря препарату для профилактики венозной тромбоэмболии Eliquis и вакцине Prevnar 13 от пневмонии.

▪️Поток новых лекарств, включающий экспериментальное лечение рака груди и вакцину против болезни Лайма, является многообещающим. Pfizer определила восемь кандидатов, каждый из которых может приносить миллиарды долларов годового дохода к концу десятилетия.

Акции Pfizer имеют текущую дивидендную доходность в 3,6%, что в три раза выше среднего для рынка уровня. Форвардный P/E составляет 11x, что в два раза дешевле рынка. Компания проходит в дивидендный портфель США #DivUS.

{kind=link}

Повышение дивидендов KLA Сorporation на 16%

KLA Сorporation (#KLAC) - компания полупроводникового сектора США повысила квартальный дивиденд на 16% до $1,05 на акцию. Годовая дивидендная доходность невысокая и составляет 1,3%. Однако KLA интересна, в первую очередь, не дивидендами, а перспективами роста бизнеса. Инвестиционные тезисы:

📖Брифинг. KLA Сorporation предоставляет услуги и оборудование полупроводниковым компаниям по контролю за качеством при изготовлении процессоров. Одна из задач - выявить микроскопические дефекты, чтобы продукт не оказался бракованным. Это обязательный элемент технологического процесса, который компании заказывают у KLA.

Сильные стороны

✔️У KLA хорошо диверсифицированная географическая структура клиентов. 23% выручки приходится на Тайвань, где крупнейший клиент это Taiwan Semiconductor. 21% — Южная Корея, где крупнейшим производителем чипов является Samsung. Большинство крупнейших мировых изготовителей процессоров являются клиентами KLA. Компания — лидер рынка по контролю за дефектами с долей более 50%.

✔️ Отличный рост. За последние 3 года выручка выросла на 74%. Результат находится на уровне топ-10% лучших значений для американского рынка акций. Рост спроса на «интернет вещей», 5G, дата-центры, все это влияет на увеличение выпуска чипов, что положительно сказывается на доходах KLA.

✔️ В последний год акция выглядела значительно лучше рынка, в несколько раз опередив его по доходности. Несмотря на это, мультипликаторы остаются близкими к средним уровням. Рынок оценивает KLA в 25 годовых прибылей за последние 12 месяцев.

Слабые стороны

❗️Компания стоит дорого относительно своей истории. Текущий P/E =25x- в 1,5 раза выше среднего за 10 лет уровня.

⬆️Последний отчет - Bullish: По итогам II квартала 2021 года выручка выросла на 32% в годовом выражении, чистая прибыль - на 54%. Менеджмент сообщил, что все оборудование до конца года уже распродано, сильный спрос на фоне мирового дефицита полупроводников сохранится и в 2022 году.

🔎Портфели. Благодаря высокой эффективности, хорошим показателям роста и адекватным мультипликаторам KLA Сorporation уверенно сохраняет место в портфеле по активной стратегии США.

#DivUS #USAActive

KLA Сorporation (#KLAC) - компания полупроводникового сектора США повысила квартальный дивиденд на 16% до $1,05 на акцию. Годовая дивидендная доходность невысокая и составляет 1,3%. Однако KLA интересна, в первую очередь, не дивидендами, а перспективами роста бизнеса. Инвестиционные тезисы:

📖Брифинг. KLA Сorporation предоставляет услуги и оборудование полупроводниковым компаниям по контролю за качеством при изготовлении процессоров. Одна из задач - выявить микроскопические дефекты, чтобы продукт не оказался бракованным. Это обязательный элемент технологического процесса, который компании заказывают у KLA.

Сильные стороны

✔️У KLA хорошо диверсифицированная географическая структура клиентов. 23% выручки приходится на Тайвань, где крупнейший клиент это Taiwan Semiconductor. 21% — Южная Корея, где крупнейшим производителем чипов является Samsung. Большинство крупнейших мировых изготовителей процессоров являются клиентами KLA. Компания — лидер рынка по контролю за дефектами с долей более 50%.

✔️ Отличный рост. За последние 3 года выручка выросла на 74%. Результат находится на уровне топ-10% лучших значений для американского рынка акций. Рост спроса на «интернет вещей», 5G, дата-центры, все это влияет на увеличение выпуска чипов, что положительно сказывается на доходах KLA.

✔️ В последний год акция выглядела значительно лучше рынка, в несколько раз опередив его по доходности. Несмотря на это, мультипликаторы остаются близкими к средним уровням. Рынок оценивает KLA в 25 годовых прибылей за последние 12 месяцев.

Слабые стороны

❗️Компания стоит дорого относительно своей истории. Текущий P/E =25x- в 1,5 раза выше среднего за 10 лет уровня.

⬆️Последний отчет - Bullish: По итогам II квартала 2021 года выручка выросла на 32% в годовом выражении, чистая прибыль - на 54%. Менеджмент сообщил, что все оборудование до конца года уже распродано, сильный спрос на фоне мирового дефицита полупроводников сохранится и в 2022 году.

🔎Портфели. Благодаря высокой эффективности, хорошим показателям роста и адекватным мультипликаторам KLA Сorporation уверенно сохраняет место в портфеле по активной стратегии США.

#DivUS #USAActive

{kind=link}

🔎Altria: почему так дешево стоит?

Табачная компания Altria #MO объявила о повышении квартальных дивидендов на 5% до $0.90 на акцию. Ожидаемая дивидендная доходность в ближайший год составляет 7,4%, что является одним из самых высоких значений на американском рынке. Компания повышает дивиденды на протяжении 52 лет подряд. Почему акции компании имеют такую высокую дивидендную доходность?

80% доходов Altria приносит продажа сигарет на территории США. Самые известные марки - Marlboro и Parliament. Остальная выручка приходится на некурительные табачные изделия (жевательный табак, снюс) и вино. У компании также есть 10%-я доля в пивоваренной компании Anheuser Busch.

Главный негативный фактор оценки - падение популярности сигарет. Последние 5 лет потребление табачной продукции Altria снижается средним темпом на 1% в год. Компания компенсирует потери увеличением цен, однако это лишь помогает удержать выручку от сильного падения.

Провал с Juul. Несколько лет назад компания попыталась начать трансформацию. В декабре 2018 года Altria инвестировала в производителя электронных сигарет Juul $12,8 млрд, получив взамен 35% акций. Однако вскоре на стартап посыпались иски из-за вреда здоровью, который наносит солевой никотин, содержащийся в продукте.

Уже через год Altria была вынуждена списать $4,5 млрд инвестиций в Juul. В 2020 году компания снизила оценку актива еще на $4,1 млрд. В начале сентября Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) должна решить какие виды электронных сигарет будут запрещены, что может сильно снизить будущие доходы Juul.

Дешевая оценка. Altria оценивается всего в 10 операционных прибылей, что означает 60%-й дисконт к средним для рынка значениям. Низкие мультипликаторы и высокая дивидендная доходность отражают опасения стагнации будущих доходов и роста государственного регулирования табачной отрасли.

✍️У Altria есть ресурсы, чтобы поддерживать дивиденды в ближайшие годы, при этом риски во многом отражены в цене. Акция проходит в портфель по дивидендной стратегии на рынке США.

—————

📗 Обзоры по компаниям мира

#DivUS

Табачная компания Altria #MO объявила о повышении квартальных дивидендов на 5% до $0.90 на акцию. Ожидаемая дивидендная доходность в ближайший год составляет 7,4%, что является одним из самых высоких значений на американском рынке. Компания повышает дивиденды на протяжении 52 лет подряд. Почему акции компании имеют такую высокую дивидендную доходность?

80% доходов Altria приносит продажа сигарет на территории США. Самые известные марки - Marlboro и Parliament. Остальная выручка приходится на некурительные табачные изделия (жевательный табак, снюс) и вино. У компании также есть 10%-я доля в пивоваренной компании Anheuser Busch.

Главный негативный фактор оценки - падение популярности сигарет. Последние 5 лет потребление табачной продукции Altria снижается средним темпом на 1% в год. Компания компенсирует потери увеличением цен, однако это лишь помогает удержать выручку от сильного падения.

Провал с Juul. Несколько лет назад компания попыталась начать трансформацию. В декабре 2018 года Altria инвестировала в производителя электронных сигарет Juul $12,8 млрд, получив взамен 35% акций. Однако вскоре на стартап посыпались иски из-за вреда здоровью, который наносит солевой никотин, содержащийся в продукте.

Уже через год Altria была вынуждена списать $4,5 млрд инвестиций в Juul. В 2020 году компания снизила оценку актива еще на $4,1 млрд. В начале сентября Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) должна решить какие виды электронных сигарет будут запрещены, что может сильно снизить будущие доходы Juul.

Дешевая оценка. Altria оценивается всего в 10 операционных прибылей, что означает 60%-й дисконт к средним для рынка значениям. Низкие мультипликаторы и высокая дивидендная доходность отражают опасения стагнации будущих доходов и роста государственного регулирования табачной отрасли.

✍️У Altria есть ресурсы, чтобы поддерживать дивиденды в ближайшие годы, при этом риски во многом отражены в цене. Акция проходит в портфель по дивидендной стратегии на рынке США.

—————

📗 Обзоры по компаниям мира

#DivUS

{kind=link}

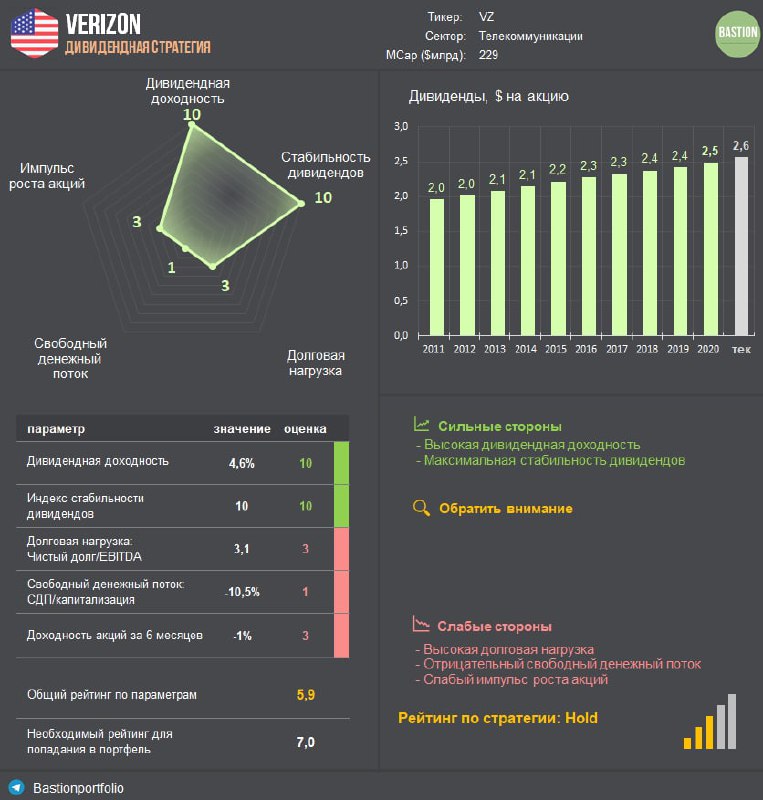

📱Почему Verizon нет в дивидендном портфеле?

Второй по величине выручки телеком-конгломерат США Verizon (#VZ) увеличил квартальный дивиденд на 2% до $0,64 на акцию. Годовая дивидендная доходность составляет 4,6% - 16-й результат среди компаний индекса S&P500. Несмотря на высокую дивидендную доходность, акция была убрана из дивидендного портфеля в этом году. Почему?

Гонка на рынке 5G-технологий ведет к росту долговой нагрузки. В феврале Verizon потратила $45,5 млрд на лицензии за использование частот C-Band, критически важном диапазоне для сетей 5G следующего поколения. В результате свободный денежный поток стал отрицательным. Для инвестиций компания взяла кредиты, что привело к росту коэффициента Чистый долг/EBITDA до рекордного в истории компании уровня в 3,1x (без учета обязательств по лизингу).

Также стало известно, что для развертывания сетей 5G придется потратить еще $10 млрд инвестиций в ближайшие 3 года (дополнительно к планируемому уровню капитальных затрат в $18 млрд в год).

Инвестиции без роста. Реальный положительный эффект от вложений ожидается лишь через несколько лет за счет увеличения числа подключений к самым дорогим безлимитным 5G тарифам. Менеджмент компании говорит, что рост выручки после 2024 года составит +4% в год. До этого даже в лучшем сценарии он не превысит 2-3% в год. Как и во многих других странах рынок мобильной связи США насыщен и поделен между несколькими крупными конкeрентами (Verizon, AT&T, T-Mobile), что ограничивает потенциал для роста выручки компаний.

Ваше мнение по Verizon?

#DivUS

Второй по величине выручки телеком-конгломерат США Verizon (#VZ) увеличил квартальный дивиденд на 2% до $0,64 на акцию. Годовая дивидендная доходность составляет 4,6% - 16-й результат среди компаний индекса S&P500. Несмотря на высокую дивидендную доходность, акция была убрана из дивидендного портфеля в этом году. Почему?

Гонка на рынке 5G-технологий ведет к росту долговой нагрузки. В феврале Verizon потратила $45,5 млрд на лицензии за использование частот C-Band, критически важном диапазоне для сетей 5G следующего поколения. В результате свободный денежный поток стал отрицательным. Для инвестиций компания взяла кредиты, что привело к росту коэффициента Чистый долг/EBITDA до рекордного в истории компании уровня в 3,1x (без учета обязательств по лизингу).

Также стало известно, что для развертывания сетей 5G придется потратить еще $10 млрд инвестиций в ближайшие 3 года (дополнительно к планируемому уровню капитальных затрат в $18 млрд в год).

Инвестиции без роста. Реальный положительный эффект от вложений ожидается лишь через несколько лет за счет увеличения числа подключений к самым дорогим безлимитным 5G тарифам. Менеджмент компании говорит, что рост выручки после 2024 года составит +4% в год. До этого даже в лучшем сценарии он не превысит 2-3% в год. Как и во многих других странах рынок мобильной связи США насыщен и поделен между несколькими крупными конкeрентами (Verizon, AT&T, T-Mobile), что ограничивает потенциал для роста выручки компаний.

Ваше мнение по Verizon?

#DivUS

{kind=link}