🧸 Детский мир: прибыль упала, долг вырос. Оставлять ли в портфеле?

(#DSKY)

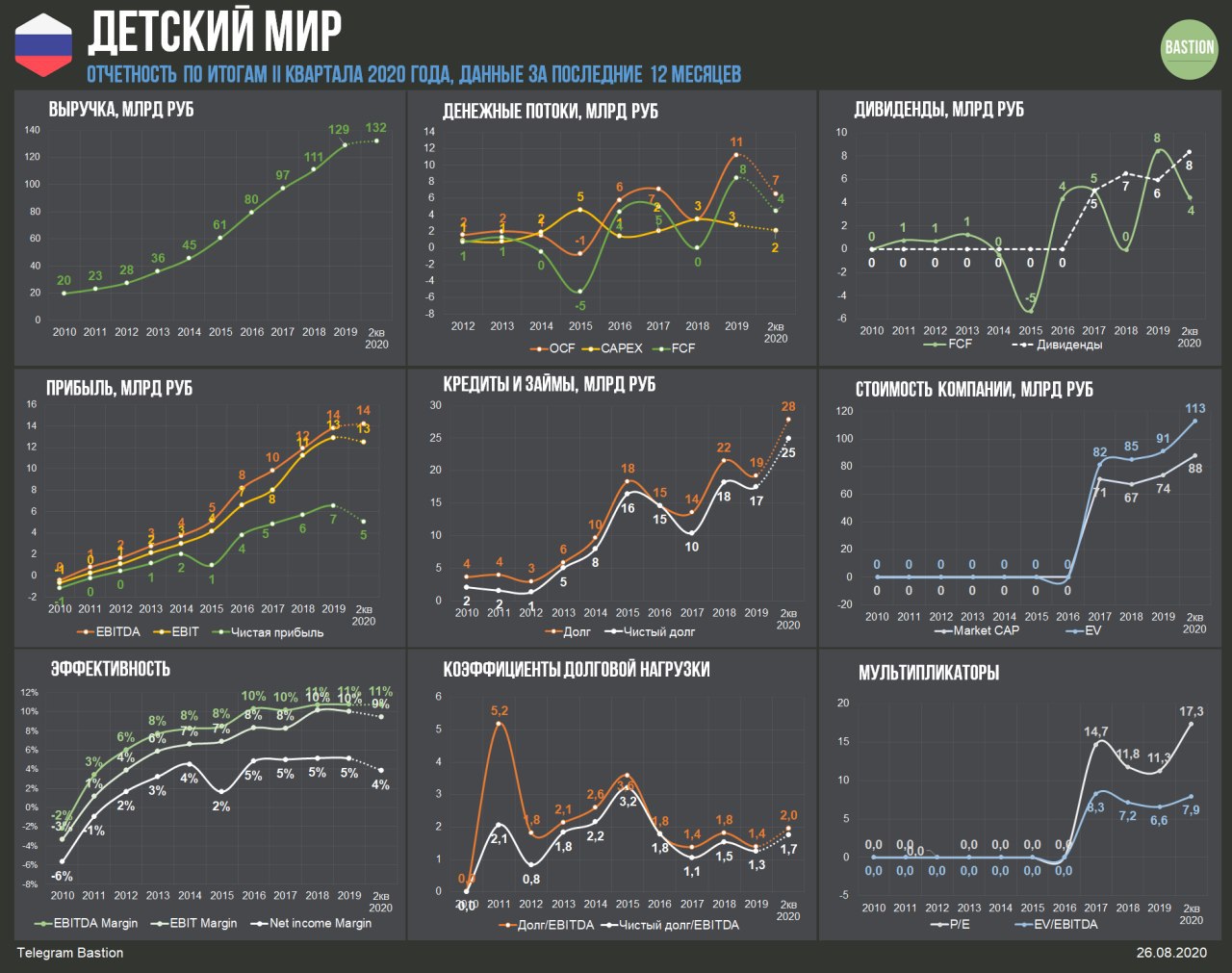

▪️Небольшой прирост результатов во II квартале. Выручка ритейлера выросла на 3% год к году, EBITDA прибавила 4%. Это серьезное замедление роста по сравнению с прошлым годом, однако нужно учитывать сильное влияние карантина. Дальше рост результатов будет значительно лучше. По итогам всего 2020 года доходы компании должны вырасти на 7-10%.

▪️Прибыль за полугодие упала на 50% до ₽1,1 млрд. Из-за падения рубля компания переоценила валютные обязательства перед поставщиками товаров. Операция привела к разовому "бумажному" убытку в ₽1,4 млрд.

▪️Свободный денежный поток оказался отрицательным. За I полугодие компания сожгла ₽4,5 млрд кэша. К ухудшению показателя привел рост запасов - Детский мир закупал товары, опасаясь перебоев с поставками до конца года. Во второй половине года Детский мир должен распродать запасы, что выведет FCF в положительную зону.

▪️Долг увеличился в 1,5 раза до ₽28 млрд. Долговая нагрузка по коэффициенту Чистый долг/EBITDA выросла с 1,3x до 1,7x. Ритейлер занимал короткие кредиты, чтобы пополнить оборотный капитал и выполнить обязательства по дивидендам. С восстановлением "нормальной жизни" ритейла компания должна начать гасить кредиты.

▪️Детский мир остается историей роста. Компания адаптируется под тренды, продавая все больше товаров через интернет, развивает сеть зоомагазинов и пытается выходить на рынке ближнего зарубежья. Ритейлер может продолжить наращивать выручку на 15-20% в год, что является хорошим уровнем для компаний российского рынка.

🔎 Детский мир оценен дороже рынка по мультипликаторам. EV/EBITDA=7,9, P/E=17,3. Премия в оценке объясняется перспективами роста бизнеса Детского мира в будущем. Компания роста по адекватным мультипликаторам - подходящий профиль для активного портфеля Bastion. Акции ритейлера сохранят место в активной стратегии. Принимая во внимание относительно высокий долг, доля в портфеле будет невысокой.

#RussiaActive

(#DSKY)

▪️Небольшой прирост результатов во II квартале. Выручка ритейлера выросла на 3% год к году, EBITDA прибавила 4%. Это серьезное замедление роста по сравнению с прошлым годом, однако нужно учитывать сильное влияние карантина. Дальше рост результатов будет значительно лучше. По итогам всего 2020 года доходы компании должны вырасти на 7-10%.

▪️Прибыль за полугодие упала на 50% до ₽1,1 млрд. Из-за падения рубля компания переоценила валютные обязательства перед поставщиками товаров. Операция привела к разовому "бумажному" убытку в ₽1,4 млрд.

▪️Свободный денежный поток оказался отрицательным. За I полугодие компания сожгла ₽4,5 млрд кэша. К ухудшению показателя привел рост запасов - Детский мир закупал товары, опасаясь перебоев с поставками до конца года. Во второй половине года Детский мир должен распродать запасы, что выведет FCF в положительную зону.

▪️Долг увеличился в 1,5 раза до ₽28 млрд. Долговая нагрузка по коэффициенту Чистый долг/EBITDA выросла с 1,3x до 1,7x. Ритейлер занимал короткие кредиты, чтобы пополнить оборотный капитал и выполнить обязательства по дивидендам. С восстановлением "нормальной жизни" ритейла компания должна начать гасить кредиты.

▪️Детский мир остается историей роста. Компания адаптируется под тренды, продавая все больше товаров через интернет, развивает сеть зоомагазинов и пытается выходить на рынке ближнего зарубежья. Ритейлер может продолжить наращивать выручку на 15-20% в год, что является хорошим уровнем для компаний российского рынка.

🔎 Детский мир оценен дороже рынка по мультипликаторам. EV/EBITDA=7,9, P/E=17,3. Премия в оценке объясняется перспективами роста бизнеса Детского мира в будущем. Компания роста по адекватным мультипликаторам - подходящий профиль для активного портфеля Bastion. Акции ритейлера сохранят место в активной стратегии. Принимая во внимание относительно высокий долг, доля в портфеле будет невысокой.

#RussiaActive

{kind=link}

💰 Система продает Детский Мир

(#AFKS #DSKY)

▫️АФК «Система» и Российско-китайский инвестиционный фонд (РКИФ) продадут оставшиеся пакеты акций Детского мира. В сумме - 25% компании. Предложение акций будет осуществляться через процедуру ускоренного формирования книги заявок (ABB).

▫️Это означает, что Детский мир станет первой компанией на рынке РФ с фактически 100% акций в свободном обращении. У компании не будет контролирующего инвестора с долей, превышающей 6%.

▫️Система от сделки получит около ₽17 млрд. Это поможет компании начать сокращение долга корпоративного центра, который на конец I квартала превышал ₽207 млрд.

▫️Влияние на оценку Детского мира неясно. Смена собственников не означает автоматического изменения будущих денежных потоков, которые зарабатывает компания. Следовательно, сейчас нельзя определить, является ли событие позитивным или негативным для компании. Изменение ценности актива будет зависеть от качества управления нового менеджмента, за который проголосуют инвесторы.

#RussiaActive

(#AFKS #DSKY)

▫️АФК «Система» и Российско-китайский инвестиционный фонд (РКИФ) продадут оставшиеся пакеты акций Детского мира. В сумме - 25% компании. Предложение акций будет осуществляться через процедуру ускоренного формирования книги заявок (ABB).

▫️Это означает, что Детский мир станет первой компанией на рынке РФ с фактически 100% акций в свободном обращении. У компании не будет контролирующего инвестора с долей, превышающей 6%.

▫️Система от сделки получит около ₽17 млрд. Это поможет компании начать сокращение долга корпоративного центра, который на конец I квартала превышал ₽207 млрд.

▫️Влияние на оценку Детского мира неясно. Смена собственников не означает автоматического изменения будущих денежных потоков, которые зарабатывает компания. Следовательно, сейчас нельзя определить, является ли событие позитивным или негативным для компании. Изменение ценности актива будет зависеть от качества управления нового менеджмента, за который проголосуют инвесторы.

#RussiaActive

{kind=link}

📰 Desk, Россия

от 15.09.2020

▫️ Совкомфлот объявил о намерении провести IPO. Компания сейчас на 100% принадлежит Росимуществу и входит в пятерку крупнейших танкерных компаний в мире. Параметры и дата размещения пока неизвестны. Частичная приватизация Совкомфлота обсуждалась более 10 лет. Коммерсантъ, РБК

▫️ Goldman Sachs стал крупнейшим совладельцем Детского мира. #DSKY Доля инвестбанка увеличилась с 4,5% до 8,5%. Банк был со-организатором и букраннером недавнего SPO, по итогам которого Система и РКИФ вышли из капитала "Детского мира".

▫️ Во 2-м полугодии ВТБ может показать чистый убыток - Moody's.#VTBR Причина - рост резервов по корпоративным кредитам и отрицательная переоценка непрофильных активов. В I полугодии банк сократил прибыль по МСФО на 45% до ₽42 млрд.

▫️Обувь России отчиталась об убытке в I полугодии в ₽0,3 млрд #OBUV. Выручка упала на 26% до ₽3,9 млрд. Интересно, что компания практически не увеличила уровень кредитов и займов. Вместо этого, дефицит кэша был компенсирован ростом кредиторской задолженности - компания отложила выплаты поставщикам.

▫️Белуга - промежуточные дивиденды ₽10 на акцию #BELU. ДД=0,8%. Крупнейшая алкогольная компания РФ. Планирую добавить в свой анализ акций.

▫️ВСМПО-Ависма впервые за 16 лет лет не выплатит годовые дивиденды #VSMO. По итогам 2019 года выплат не будет. Учитывая кризис в титановой отрасли, решение было ожидаемым.

от 15.09.2020

▫️ Совкомфлот объявил о намерении провести IPO. Компания сейчас на 100% принадлежит Росимуществу и входит в пятерку крупнейших танкерных компаний в мире. Параметры и дата размещения пока неизвестны. Частичная приватизация Совкомфлота обсуждалась более 10 лет. Коммерсантъ, РБК

▫️ Goldman Sachs стал крупнейшим совладельцем Детского мира. #DSKY Доля инвестбанка увеличилась с 4,5% до 8,5%. Банк был со-организатором и букраннером недавнего SPO, по итогам которого Система и РКИФ вышли из капитала "Детского мира".

▫️ Во 2-м полугодии ВТБ может показать чистый убыток - Moody's.#VTBR Причина - рост резервов по корпоративным кредитам и отрицательная переоценка непрофильных активов. В I полугодии банк сократил прибыль по МСФО на 45% до ₽42 млрд.

▫️Обувь России отчиталась об убытке в I полугодии в ₽0,3 млрд #OBUV. Выручка упала на 26% до ₽3,9 млрд. Интересно, что компания практически не увеличила уровень кредитов и займов. Вместо этого, дефицит кэша был компенсирован ростом кредиторской задолженности - компания отложила выплаты поставщикам.

▫️Белуга - промежуточные дивиденды ₽10 на акцию #BELU. ДД=0,8%. Крупнейшая алкогольная компания РФ. Планирую добавить в свой анализ акций.

▫️ВСМПО-Ависма впервые за 16 лет лет не выплатит годовые дивиденды #VSMO. По итогам 2019 года выплат не будет. Учитывая кризис в титановой отрасли, решение было ожидаемым.

📰🇷🇺 Desk, Россия

от 14.10.2020

▫️The Bell сообщил об интересе МТС к покупке группы Олега Тинькова. Конкретики пока нет. Материнская АФК Система растет на 4,4%. TCS +3,5%. #MTSS #TCSGDR

▫️«Польский Ozon» взлетел на 60% в первый день после IPO - БКС

▫️Девелопер Эталон увеличил продажи недвижимости на 40% в III квартале 2020 года. Средняя цена за квадратный метр за год увеличилась на 27% (!). #ETLN

▫️Детский мир, крупнейший российский ритейлер детских товаров, увеличил выручку в III квартале 2020 на 13,5%. Компания вернулась к привычному темпу роста. #DSKY

от 14.10.2020

▫️The Bell сообщил об интересе МТС к покупке группы Олега Тинькова. Конкретики пока нет. Материнская АФК Система растет на 4,4%. TCS +3,5%. #MTSS #TCSGDR

▫️«Польский Ozon» взлетел на 60% в первый день после IPO - БКС

▫️Девелопер Эталон увеличил продажи недвижимости на 40% в III квартале 2020 года. Средняя цена за квадратный метр за год увеличилась на 27% (!). #ETLN

▫️Детский мир, крупнейший российский ритейлер детских товаров, увеличил выручку в III квартале 2020 на 13,5%. Компания вернулась к привычному темпу роста. #DSKY

{kind=link}

🧸Детский мир - промежуточные дивиденды в 100% от прибыли

Ритейлер заплатит ₽5,08 на акцию по итогам 9 месяцев 2020г. Текущая доходность составляет 4,3%. Общая сумма дивидендов в ₽3,7 млрд равна 100% от прибыли за период по РСБУ. Ранее Детский мир уже платил ₽2,5 на акцию за первое полугодие, но фактически это были отложенные выплаты за 2019 год.

Совокупные дивиденды в 2020 году могут достичь в ₽11,3 на акцию. Текущая доходность 9,6%. Ритейлер успешно пережил кризис и после спада в первой половине года вернулся к привычным темпам роста выручки на 13-16% в год.

🔎Акция проходит как в активный, так и в дивидендный портфели. Бизнес компании продолжает расти в масштабах. В III квартале Детский мир сократил долг почти на треть.

Ваше мнение по акциям Детского мира? 📉/📈

#DivRus #DSKY

Ритейлер заплатит ₽5,08 на акцию по итогам 9 месяцев 2020г. Текущая доходность составляет 4,3%. Общая сумма дивидендов в ₽3,7 млрд равна 100% от прибыли за период по РСБУ. Ранее Детский мир уже платил ₽2,5 на акцию за первое полугодие, но фактически это были отложенные выплаты за 2019 год.

Совокупные дивиденды в 2020 году могут достичь в ₽11,3 на акцию. Текущая доходность 9,6%. Ритейлер успешно пережил кризис и после спада в первой половине года вернулся к привычным темпам роста выручки на 13-16% в год.

🔎Акция проходит как в активный, так и в дивидендный портфели. Бизнес компании продолжает расти в масштабах. В III квартале Детский мир сократил долг почти на треть.

Ваше мнение по акциям Детского мира? 📉/📈

#DivRus #DSKY

{kind=link}

🐶Запросы "купить щенка" в Google

Bank of America в обзоре отмечает рост спроса по всему миру на дружеское общение после начала пандемии. Это отразилось на скачке интереса к домашним животным. Тренд может иметь важный долгосрочный эффект на отрасль.

Американский интернет-магазин кормов для домашних животных Chewy за последний год вырос в стоимости в 3 раза, достигнув капитализации в $30 млрд. Интересно будет последить за развитием «Зоозавра» от Детского мира.

#trends #DSKY

Bank of America в обзоре отмечает рост спроса по всему миру на дружеское общение после начала пандемии. Это отразилось на скачке интереса к домашним животным. Тренд может иметь важный долгосрочный эффект на отрасль.

Американский интернет-магазин кормов для домашних животных Chewy за последний год вырос в стоимости в 3 раза, достигнув капитализации в $30 млрд. Интересно будет последить за развитием «Зоозавра» от Детского мира.

#trends #DSKY

🔥Altus Capital хочет купить до 29,9% акций Детского мира

▫️Предложенная цена ₽160 за акцию предусматривает премию в 27,9% к закрытию пятницы. В перспективе фонд может перепродать долю стратегическому инвестору.

▫️Altus Capital может направить на выкуп акций до ₽35,35 млрд.

▫️ Срок подачи заявок начинается 3 декабря и заканчивается 18 декабря.

🔎Российские бизнесы с перспективами роста онлайн-сегмента после IPO Ozon волне вероятно будут переоцениваться по более дорогим мультипликаторам. Волну интереса поймал и Детский мир. На декабрьских ребалансировках будем думать, что делать с акцией в портфелях. Текущее мнение - оставить без изменений.

#DSKY #RussiaActive

▫️Предложенная цена ₽160 за акцию предусматривает премию в 27,9% к закрытию пятницы. В перспективе фонд может перепродать долю стратегическому инвестору.

▫️Altus Capital может направить на выкуп акций до ₽35,35 млрд.

▫️ Срок подачи заявок начинается 3 декабря и заканчивается 18 декабря.

🔎Российские бизнесы с перспективами роста онлайн-сегмента после IPO Ozon волне вероятно будут переоцениваться по более дорогим мультипликаторам. Волну интереса поймал и Детский мир. На декабрьских ребалансировках будем думать, что делать с акцией в портфелях. Текущее мнение - оставить без изменений.

#DSKY #RussiaActive

{kind=link}

🔥 Главное на Bastion за неделю

1. Запросы "купить щенка" в Google как символ роста одиночества

https://yangx.top/bastionportfolio/2063

2. Газпром: квартальный убыток и рекордный уровень долга

https://yangx.top/bastionportfolio/2067

3. Слияние S&P Global и IHS Markit - попытка конкурировать с Bloomberg

https://yangx.top/bastionportfolio/2072

4. 🏰 Акции США на Мосбирже Часть 6 - General Motors, Ford, General Electric, IBM, HP

https://yangx.top/bastionportfolio/2077

5. Enron: 19 лет назад произошло одно из самых громких банкротств в истории

https://yangx.top/bastionportfolio/2082

6. Лидеры по дивдоходности в S&P500

https://yangx.top/bastionportfolio/2085

7. 🏰Ok, Зумер. Как новое поколение меняет экономику и инвестиции

https://yangx.top/bastionportfolio/2091

1. Запросы "купить щенка" в Google как символ роста одиночества

https://yangx.top/bastionportfolio/2063

2. Газпром: квартальный убыток и рекордный уровень долга

https://yangx.top/bastionportfolio/2067

3. Слияние S&P Global и IHS Markit - попытка конкурировать с Bloomberg

https://yangx.top/bastionportfolio/2072

4. 🏰 Акции США на Мосбирже Часть 6 - General Motors, Ford, General Electric, IBM, HP

https://yangx.top/bastionportfolio/2077

5. Enron: 19 лет назад произошло одно из самых громких банкротств в истории

https://yangx.top/bastionportfolio/2082

6. Лидеры по дивдоходности в S&P500

https://yangx.top/bastionportfolio/2085

7. 🏰Ok, Зумер. Как новое поколение меняет экономику и инвестиции

https://yangx.top/bastionportfolio/2091

{kind=link}

📰🇷🇺 Desk, Россия. Главное за неделю.

📈 ПИК #PIKK +8%. Застройщик показал хорошие результаты по итогам IV квартала. Объем реализации недвижимости вырос на 33%. Это максимальный прирост за 3 года. Средняя цена за квадратный метр выросла на 18% до ₽144,6 тыс. Спрос на рынке жилья очень силен.

📈 Детский мир #DSKY +7,5%. Ритейлер увеличили выручку в IV квартале на 14,4% год к году - самый быстрый темп роста за год. На неделе стало известно, что совладельцами Детского мира станут менеджеры крупнейшего золотодобытчика РФ Полюса. Акции на максимуме за месяц.

📉 Газпром #GAZP -4,1%. Несмотря на рост цен на газ, Газпром не наращивает экспорт, а сокращает запасы в собственных хранилищах в Европе. Компания стремится поддержать высокие цены на газ в ближайшие месяцы. Акции хуже рынка за неделю на фоне растущих санкционных рисков в отношении Северного потока-2.

📉 TCS Group #TCSG -7,7%. Топ-менеджеры банка продолжают продавать акции группы. Директор по корпоративному финансированию и директор платежных систем банка реализовали расписки почти на $7,4 млн. Акции корректируются после роста предыдущей недели.

Бум IPO

▫️X5 Retail Group утроила выручку «Перекресток впрок» в 2020 году, рассматривает его IPO. Finanz

▫️Сервис объявлений о продаже и аренде недвижимости Cian.ru собирается на IPO. Коммерсантъ

▫️Российский золотодобытчик Nordgold планирует провести IPO на бирже в Лондоне уже этим летом. Об этом пишет The Wall Street Journal со ссылкой на осведомленные источники. РБК

📈 ПИК #PIKK +8%. Застройщик показал хорошие результаты по итогам IV квартала. Объем реализации недвижимости вырос на 33%. Это максимальный прирост за 3 года. Средняя цена за квадратный метр выросла на 18% до ₽144,6 тыс. Спрос на рынке жилья очень силен.

📈 Детский мир #DSKY +7,5%. Ритейлер увеличили выручку в IV квартале на 14,4% год к году - самый быстрый темп роста за год. На неделе стало известно, что совладельцами Детского мира станут менеджеры крупнейшего золотодобытчика РФ Полюса. Акции на максимуме за месяц.

📉 Газпром #GAZP -4,1%. Несмотря на рост цен на газ, Газпром не наращивает экспорт, а сокращает запасы в собственных хранилищах в Европе. Компания стремится поддержать высокие цены на газ в ближайшие месяцы. Акции хуже рынка за неделю на фоне растущих санкционных рисков в отношении Северного потока-2.

📉 TCS Group #TCSG -7,7%. Топ-менеджеры банка продолжают продавать акции группы. Директор по корпоративному финансированию и директор платежных систем банка реализовали расписки почти на $7,4 млн. Акции корректируются после роста предыдущей недели.

Бум IPO

▫️X5 Retail Group утроила выручку «Перекресток впрок» в 2020 году, рассматривает его IPO. Finanz

▫️Сервис объявлений о продаже и аренде недвижимости Cian.ru собирается на IPO. Коммерсантъ

▫️Российский золотодобытчик Nordgold планирует провести IPO на бирже в Лондоне уже этим летом. Об этом пишет The Wall Street Journal со ссылкой на осведомленные источники. РБК

{kind=link}

🧸Обзор: Перспективы Детского мира

В прошлом году Детский мир (#DSKY) подвергся большому количеству негатива со стороны телеграм-каналов, которые давали мрачные прогнозы и огромные "даунсайды" в ценах на акции. По факту за последний год ритейлер детских товаров стал одним из лидеров роста на российском рынке, принеся доходность более 70%. Стоит ли сохранять акции в портфелях Bastion?

Дивиденды. На прошлой неделе Детский мир дал рекомендацию по финальным дивидендам за 2020 год в размере ₽6,07 на акцию. С учетом промежуточных выплат совокупные дивиденды за год составят ₽11,15 на акцию. В сумме - ₽8,2 млрд или 100% от прибыли по РСБУ. Доходность к текущей цене - 7,2%.

По итогам 2021 года ждем роста дивидендов на 8% до ₽12 на акцию с доходностью к текущей цене на уровне 7,7% - чуть выше среднего для российского рынка акций.

Планы по расширению. В мае Детский мир объявил о планах удвоить общие продажи за 3-4 года. Рост должен произойти за счет:

▫️открытия до 2023 года не менее 230 магазинов традиционного формата в России, Казахстане и Беларуси (на конец 2020 года было 232)

▫️800 магазинов нового сверхмалого формата

▫️500 торговых точек сети товаров для животных "Зоозавр" до 2024 года

▫️ роста продаж онлайн-магазина с целью в 45% от продаж в категории детских товаров и 30% в категории "Товары для животных".

Если планы будут реализованы, то к 2024 году дивиденд также может вырасти в 2 раза.

Финансирование за счет обязательств. Детский мир имеет отрицательный собственный капитал, то есть полностью финансируется за счет заемных средств. Вопреки, расхожему заблуждению, это не означает, что бизнес находится в сложном финансовом положении.

Основные виды обязательств Детского мира - аренда и торговая кредиторская задолженность. Модель работы ритейлера построена на аренде площадей для магазинов и закупке товаров с отсрочкой оплаты. Когда товары продаются конечному покупателю, полученный денежный поток используется для выплат по аренде и погашению обязательств перед поставщиками.

Подход позволяет открывать новые магазины без использования собственного капитала. Благодаря такой бизнес-модели Детский мир много лет увеличивает выручку хорошим темпом на 10-15% в год при этом, отправляя всю прибыль на дивиденды (ее не нужно реинвестировать для поддержания роста).

Реальная долговая нагрузка на невысоком уровне. Если сравнивать объем кредитов и займов с полученными доходами, то Детский мир будет иметь невысокую долговую нагрузку. Коэффициент Чистый долг/EBITDA на уровне 1,4x - ниже среднего для российского рынка акций.

Мультипликаторы. Компания стоит дороже рынка по мультипликаторам, что объясняется перспективами темпа роста бизнеса. EV/EBIT на уровне 10x, P/E=14x.

Риски. Рост конкуренции со стороны других онлайн-ритейлеров, падение темпов рождаемости в РФ, слабый потребительский спрос из-за экономической стагнации в России и других странах постсоветского пространства. Из-за большой доли заемного финансирования акции компании могут быть чувствительны к росту процентных ставок.

Выводы для портфельных стратегий. Детский мир сочетает перспективы роста с адекватными мультипликаторами. Рекомендация - сохранить позицию как в активном, так и дивидендном портфеле Bastion без изменений.

Что вы думаете о перспективах бизнеса Детского мира?

#DivRus

В прошлом году Детский мир (#DSKY) подвергся большому количеству негатива со стороны телеграм-каналов, которые давали мрачные прогнозы и огромные "даунсайды" в ценах на акции. По факту за последний год ритейлер детских товаров стал одним из лидеров роста на российском рынке, принеся доходность более 70%. Стоит ли сохранять акции в портфелях Bastion?

Дивиденды. На прошлой неделе Детский мир дал рекомендацию по финальным дивидендам за 2020 год в размере ₽6,07 на акцию. С учетом промежуточных выплат совокупные дивиденды за год составят ₽11,15 на акцию. В сумме - ₽8,2 млрд или 100% от прибыли по РСБУ. Доходность к текущей цене - 7,2%.

По итогам 2021 года ждем роста дивидендов на 8% до ₽12 на акцию с доходностью к текущей цене на уровне 7,7% - чуть выше среднего для российского рынка акций.

Планы по расширению. В мае Детский мир объявил о планах удвоить общие продажи за 3-4 года. Рост должен произойти за счет:

▫️открытия до 2023 года не менее 230 магазинов традиционного формата в России, Казахстане и Беларуси (на конец 2020 года было 232)

▫️800 магазинов нового сверхмалого формата

▫️500 торговых точек сети товаров для животных "Зоозавр" до 2024 года

▫️ роста продаж онлайн-магазина с целью в 45% от продаж в категории детских товаров и 30% в категории "Товары для животных".

Если планы будут реализованы, то к 2024 году дивиденд также может вырасти в 2 раза.

Финансирование за счет обязательств. Детский мир имеет отрицательный собственный капитал, то есть полностью финансируется за счет заемных средств. Вопреки, расхожему заблуждению, это не означает, что бизнес находится в сложном финансовом положении.

Основные виды обязательств Детского мира - аренда и торговая кредиторская задолженность. Модель работы ритейлера построена на аренде площадей для магазинов и закупке товаров с отсрочкой оплаты. Когда товары продаются конечному покупателю, полученный денежный поток используется для выплат по аренде и погашению обязательств перед поставщиками.

Подход позволяет открывать новые магазины без использования собственного капитала. Благодаря такой бизнес-модели Детский мир много лет увеличивает выручку хорошим темпом на 10-15% в год при этом, отправляя всю прибыль на дивиденды (ее не нужно реинвестировать для поддержания роста).

Реальная долговая нагрузка на невысоком уровне. Если сравнивать объем кредитов и займов с полученными доходами, то Детский мир будет иметь невысокую долговую нагрузку. Коэффициент Чистый долг/EBITDA на уровне 1,4x - ниже среднего для российского рынка акций.

Мультипликаторы. Компания стоит дороже рынка по мультипликаторам, что объясняется перспективами темпа роста бизнеса. EV/EBIT на уровне 10x, P/E=14x.

Риски. Рост конкуренции со стороны других онлайн-ритейлеров, падение темпов рождаемости в РФ, слабый потребительский спрос из-за экономической стагнации в России и других странах постсоветского пространства. Из-за большой доли заемного финансирования акции компании могут быть чувствительны к росту процентных ставок.

Выводы для портфельных стратегий. Детский мир сочетает перспективы роста с адекватными мультипликаторами. Рекомендация - сохранить позицию как в активном, так и дивидендном портфеле Bastion без изменений.

Что вы думаете о перспективах бизнеса Детского мира?

#DivRus

{kind=link}

🧸Оставлять ли Детский мир в дивидендном портфеле?

Последние наблюдения по компании:

1️⃣По итогам 9 месяцев 2021 года Детский мир преподнес сюрприз. Дивиденды оказались ниже ожиданий. Компания выплатила акционерам лишь 60% от чистой прибыли по РСБУ, вместо традиционных 100%. Дивиденд на акцию составил ₽5,2 на акцию. Вместе с июльской выплатой в ₽6,07 совокупные дивиденды Детского мира внутри 2021 года составили ₽11,27 на акцию. Доходность к текущей цене на уровне выше рынка и составляет 8,8%.

2️⃣Причиной отхода от дивидендной политики менеджмент называет вспышку коронавируса.

"При этом компания остается верна своей прежней дивидендной политике. Рекомендация по итоговому размеру дивидендов будет зависеть от результатов четвертого квартала", - гендиректор "Детского мира" Мария Давыдова.

Высокая вероятность, что компания вернется к выплате 100% от прибыли по РСБУ в следующем году.

3️⃣Последние результаты дают повод для оптимизма. По итогам III квартала ритейлер нарастил выручку на 14% г/г. Прибыль по РСБУ за 9 месяцев года выросла в 2 раза до ₽7,6 млрд. Обычно последний квартал года у Детского мира самый удачный, поэтому ориентир по прибыли на год можно держать на уровне ₽11 млрд. При возвращении к коэффициенту выплат в 100% дивиденды в ближайший год могут составит ₽15 на акцию с текущей доходностью 11,7%.

4️⃣Детский мир планирует удвоить выручку к 2025 году. Привлекательная дивидендная доходность сочетается с перспективами роста.

«В прошлом году была утверждена стратегия компании, согласно которой рост выручки за 4 года будет в два раза, это конец 2024 года по отношению к выручке 2019 года», - директор по связям с инвесторами ДМ.

Основные точки роста: открытие 230 магазинов Детский мир, 500 магазинов сети товаров для животных Зоозавр и 800 точек выдачи. Большая ставка сделана на развитие маркетплейса - ожидают, что 45% выручки к 2024 году обеспечит онлайн-сегмент.

5️⃣Риски для дивидендного профиля тоже есть. Компания почти полностью финансируется за счет обязательств и не имеет собственного капитала. Так как на дивиденды уходит вся прибыль при ухудшении макроэкономических условий выплаты акционерам снизятся. Высокий уровень конкуренции с Ozon и WB также сдерживают оптимизм относительно будущего компании.

🔎Выводы для портфеля

Сочетание высокой дивидендной доходности и перспективы хорошего роста выручки в ближайшие 5 лет - редкое явление на российском рынке акций. Хотя профиль Детского мира нельзя назвать низкорискованным, полагаю, что для долгосрочного дивидендного портфеля акции компании все еще остаются хорошим активом.

Что думаете о перспективах компании?

#DSKY #DivRus

Последние наблюдения по компании:

1️⃣По итогам 9 месяцев 2021 года Детский мир преподнес сюрприз. Дивиденды оказались ниже ожиданий. Компания выплатила акционерам лишь 60% от чистой прибыли по РСБУ, вместо традиционных 100%. Дивиденд на акцию составил ₽5,2 на акцию. Вместе с июльской выплатой в ₽6,07 совокупные дивиденды Детского мира внутри 2021 года составили ₽11,27 на акцию. Доходность к текущей цене на уровне выше рынка и составляет 8,8%.

2️⃣Причиной отхода от дивидендной политики менеджмент называет вспышку коронавируса.

"При этом компания остается верна своей прежней дивидендной политике. Рекомендация по итоговому размеру дивидендов будет зависеть от результатов четвертого квартала", - гендиректор "Детского мира" Мария Давыдова.

Высокая вероятность, что компания вернется к выплате 100% от прибыли по РСБУ в следующем году.

3️⃣Последние результаты дают повод для оптимизма. По итогам III квартала ритейлер нарастил выручку на 14% г/г. Прибыль по РСБУ за 9 месяцев года выросла в 2 раза до ₽7,6 млрд. Обычно последний квартал года у Детского мира самый удачный, поэтому ориентир по прибыли на год можно держать на уровне ₽11 млрд. При возвращении к коэффициенту выплат в 100% дивиденды в ближайший год могут составит ₽15 на акцию с текущей доходностью 11,7%.

4️⃣Детский мир планирует удвоить выручку к 2025 году. Привлекательная дивидендная доходность сочетается с перспективами роста.

«В прошлом году была утверждена стратегия компании, согласно которой рост выручки за 4 года будет в два раза, это конец 2024 года по отношению к выручке 2019 года», - директор по связям с инвесторами ДМ.

Основные точки роста: открытие 230 магазинов Детский мир, 500 магазинов сети товаров для животных Зоозавр и 800 точек выдачи. Большая ставка сделана на развитие маркетплейса - ожидают, что 45% выручки к 2024 году обеспечит онлайн-сегмент.

5️⃣Риски для дивидендного профиля тоже есть. Компания почти полностью финансируется за счет обязательств и не имеет собственного капитала. Так как на дивиденды уходит вся прибыль при ухудшении макроэкономических условий выплаты акционерам снизятся. Высокий уровень конкуренции с Ozon и WB также сдерживают оптимизм относительно будущего компании.

🔎Выводы для портфеля

Сочетание высокой дивидендной доходности и перспективы хорошего роста выручки в ближайшие 5 лет - редкое явление на российском рынке акций. Хотя профиль Детского мира нельзя назвать низкорискованным, полагаю, что для долгосрочного дивидендного портфеля акции компании все еще остаются хорошим активом.

Что думаете о перспективах компании?

#DSKY #DivRus

{kind=link}