🎙#37: Как коррупция влияет на доходность акций

Есть ли связь между уровнем коррупции в стране и доходностью ее рынка акций. Как незаконное обогащение чиновников влияет на курс валют. Какую долю российских акций в портфеле должен выбрать инвестор. Может ли Газпром стоить $1 трлн. Разбираемся в очередном выпуске подкаста.

▫️Youtube

https://www.youtube.com/watch?v=uaw_y5RWP4s

▫️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▫️Яндекс.Музыка

https://music.yandex.ru/album/10151864

#podcast

Есть ли связь между уровнем коррупции в стране и доходностью ее рынка акций. Как незаконное обогащение чиновников влияет на курс валют. Какую долю российских акций в портфеле должен выбрать инвестор. Может ли Газпром стоить $1 трлн. Разбираемся в очередном выпуске подкаста.

▫️Youtube

https://www.youtube.com/watch?v=uaw_y5RWP4s

▫️Apple podcast

https://podcasts.apple.com/ru/podcast/bastion-podcast/id1502235095

▫️Яндекс.Музыка

https://music.yandex.ru/album/10151864

#podcast

YouTube

#37: Как коррупция влияет на доходность акций

Есть ли связь между уровнем коррупции в стране и доходностью ее рынка акций. Как незаконное обогащение чиновников влияет на курс валют развивающихся рынков. Какую долю российских акций в портфеле должен выбрать инвестор. Разбираемся в подкасте.

Поддержать…

Поддержать…

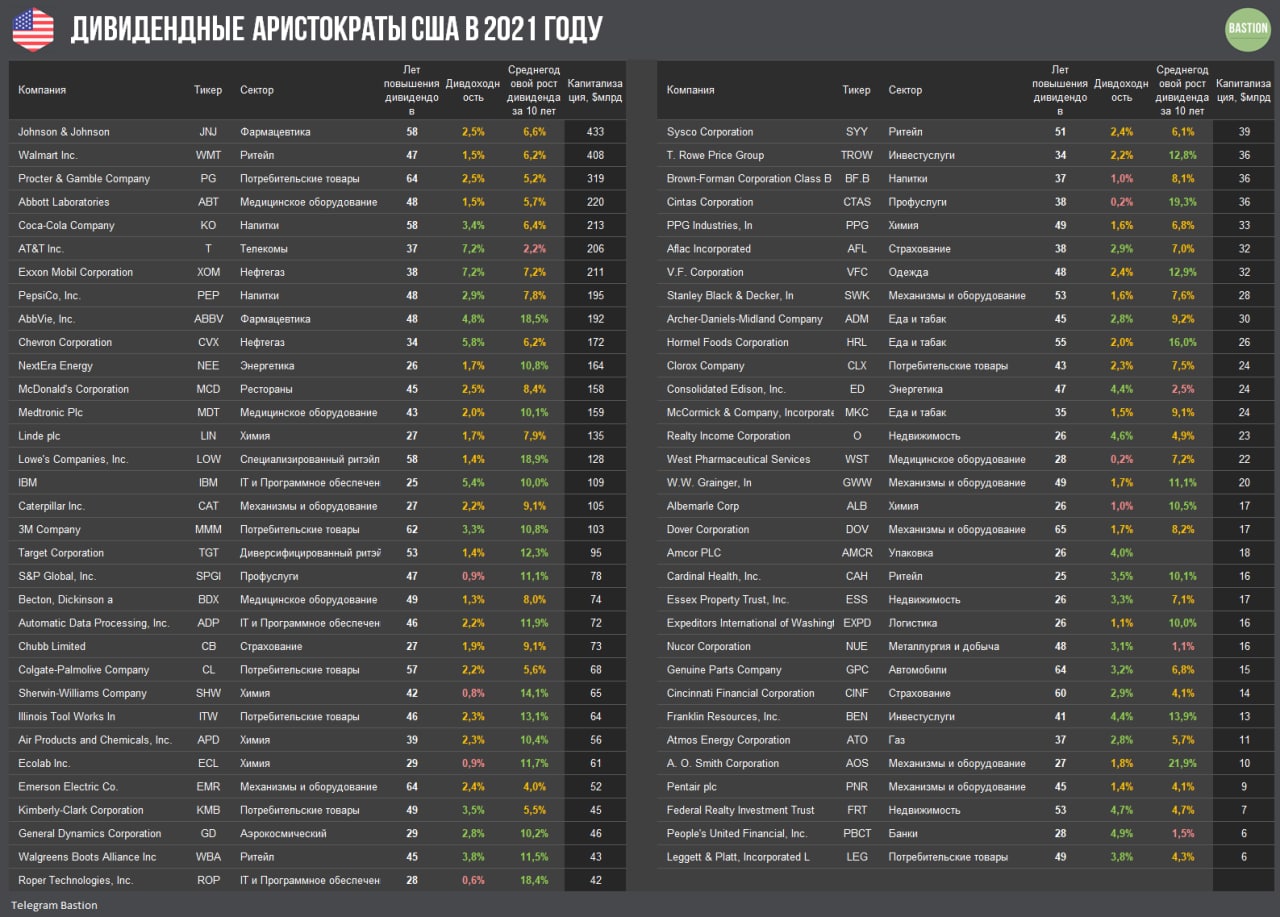

📊 Все 65 дивидендных аристократов S&P500 2021 года в одной таблице

Напомним, что в список попадают акции компаний, которые на протяжении 25 лет подряд регулярно повышали дивиденды.

C 1 февраля 2021 года S&P Dow Jones включило в индекс S&P 500 Dividend Aristocrats 3 компании:

▫️IBM #IBM

▫️NextEra Energy #NEE

▫️West Pharmaceutical Services #WST

Исключены из списка:

▫️Carrier Corporation #CARR

▫️Otis Elevator #OTIS

▫️Raytheon

В прошлом году произошло слияние компаний оборонного сектора United Technologies и Raytheon в Raytheon Technologies. При этом в рамках сделки в отдельные компании были выделены бизнесы United Technologies по производству лифтов Otis и кондиционеров Carrier. В этом году S&P решил исключить эти компании из аристократов.

Сортировка по капитализации👇

Напомним, что в список попадают акции компаний, которые на протяжении 25 лет подряд регулярно повышали дивиденды.

C 1 февраля 2021 года S&P Dow Jones включило в индекс S&P 500 Dividend Aristocrats 3 компании:

▫️IBM #IBM

▫️NextEra Energy #NEE

▫️West Pharmaceutical Services #WST

Исключены из списка:

▫️Carrier Corporation #CARR

▫️Otis Elevator #OTIS

▫️Raytheon

В прошлом году произошло слияние компаний оборонного сектора United Technologies и Raytheon в Raytheon Technologies. При этом в рамках сделки в отдельные компании были выделены бизнесы United Technologies по производству лифтов Otis и кондиционеров Carrier. В этом году S&P решил исключить эти компании из аристократов.

Сортировка по капитализации👇

{kind=link}

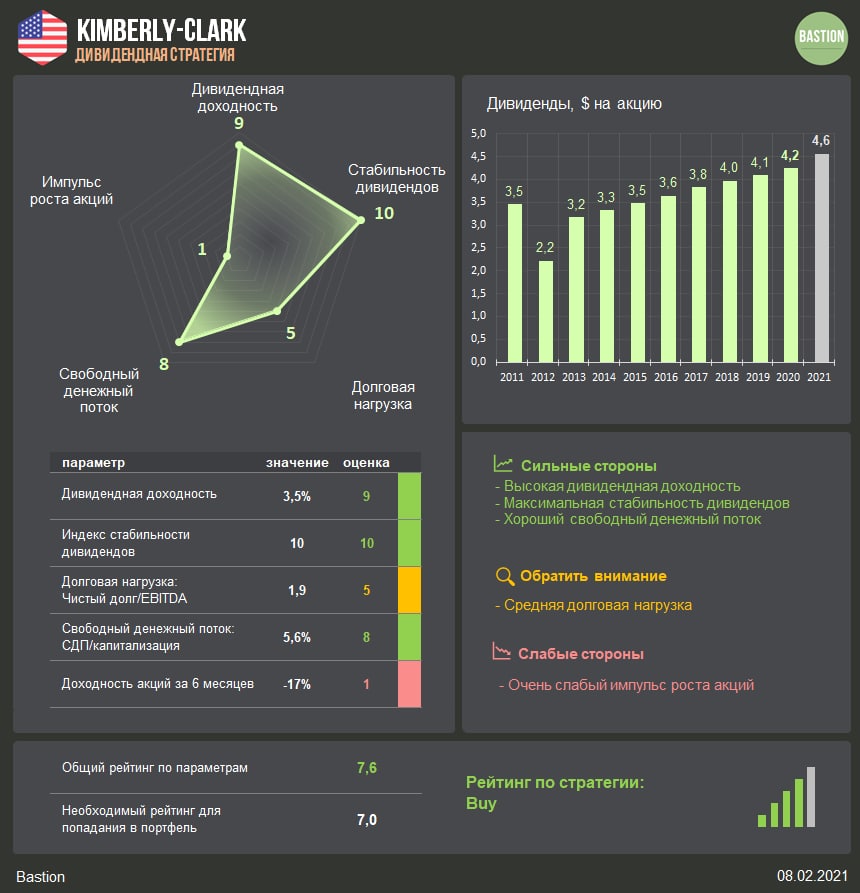

🧻 Kimberly-Clark: скучный аристократ с дивидендной доходностью 3,5%.

Kimberly-Clark - крупный производитель потребительских товаров с годовой выручкой в $19 млрд. На товары личной гигиены приходится около половины доходов. Самые известные бренды - подгузники Huggies и прокладки Kotex. Еще 30% выручки дает сегмент бумажных товаров, куда входят платки, полотенца и туалетная бумага.

2020 год оказался очень удачным для бизнеса компании. Из-за локдаунов население нарастило закупки товаров в запасы. Выручка Kimberly-Clark по итогам года увеличилась на 4%, что стало лучшим результатом за последнее десятилетие. Особенно хорошие показатели оказались по продажам туалетной бумаги и полотенец в Северной Америке. Компания ожидает роста выручки в 2021 году еще на 4-6%.

Рост доходов позволил менеджменту увеличить дивиденды на 6,5%. Квартальная выплата акционерам составит $1,14 на акцию. Годовая дивдоходность - на уровне 3,5%, что выше среднего для рынка акций США. Компания повышает дивиденды 49 лет подряд. В следующем году акция может получить статус "дивидендного короля".

💼 Kimberly-Clark - классическая дивидендная компания в потребсекторе. Здесь нельзя найти рост будущей стоимости в 10 раз за 5 лет, зато риски потери доли рынка невелики. Хорошая дивидендная доходность, сильный свободный денежный поток и средняя долговая нагрузка формируют неплохой рейтинг по дивстратегии. Акция останется в портфеле.

#KMB #DivUS

Kimberly-Clark - крупный производитель потребительских товаров с годовой выручкой в $19 млрд. На товары личной гигиены приходится около половины доходов. Самые известные бренды - подгузники Huggies и прокладки Kotex. Еще 30% выручки дает сегмент бумажных товаров, куда входят платки, полотенца и туалетная бумага.

2020 год оказался очень удачным для бизнеса компании. Из-за локдаунов население нарастило закупки товаров в запасы. Выручка Kimberly-Clark по итогам года увеличилась на 4%, что стало лучшим результатом за последнее десятилетие. Особенно хорошие показатели оказались по продажам туалетной бумаги и полотенец в Северной Америке. Компания ожидает роста выручки в 2021 году еще на 4-6%.

Рост доходов позволил менеджменту увеличить дивиденды на 6,5%. Квартальная выплата акционерам составит $1,14 на акцию. Годовая дивдоходность - на уровне 3,5%, что выше среднего для рынка акций США. Компания повышает дивиденды 49 лет подряд. В следующем году акция может получить статус "дивидендного короля".

💼 Kimberly-Clark - классическая дивидендная компания в потребсекторе. Здесь нельзя найти рост будущей стоимости в 10 раз за 5 лет, зато риски потери доли рынка невелики. Хорошая дивидендная доходность, сильный свободный денежный поток и средняя долговая нагрузка формируют неплохой рейтинг по дивстратегии. Акция останется в портфеле.

#KMB #DivUS

{kind=link}

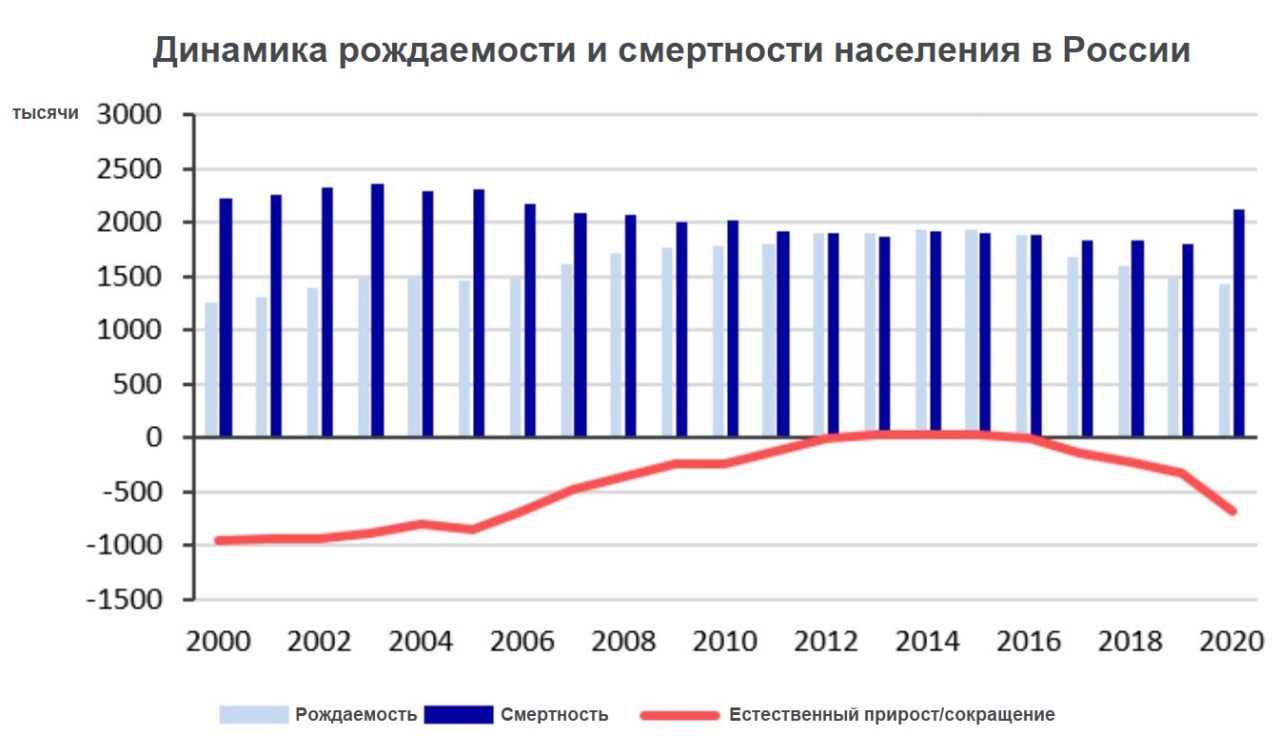

📉Сокращение населения в РФ в 2020 году стало максимальным c 2005 года - график Татьяны Евдокимовой

Число смертей превысило число рождений на 689 тысяч. На графике красная линия показывает, что это не только эффект пандемии, но и продолжение тренда на убыль, начавшегося в 2016 году.

Согласно медианному сценарию ООН, к концу 21 века население России сократится до 126 миллионов, -13% от текущего уровня. В Европе падение составит 17%. В США будет наблюдаться рост на 30%. В Центральной и Южной Азии население должно вырасти на 15%.

Демографические тренды очень важны для долгосрочного инвестирования. При прочих равных убыль населения ведет к более низкой инфляции и низким ставкам, сокращению совокупного спроса и обычно негативно влияет на акции компаний, ориентированных на внутренний рынок. Есть идея включить демографический фактор в рейтинговую оценку отдельных рынков акций по странам.

Число смертей превысило число рождений на 689 тысяч. На графике красная линия показывает, что это не только эффект пандемии, но и продолжение тренда на убыль, начавшегося в 2016 году.

Согласно медианному сценарию ООН, к концу 21 века население России сократится до 126 миллионов, -13% от текущего уровня. В Европе падение составит 17%. В США будет наблюдаться рост на 30%. В Центральной и Южной Азии население должно вырасти на 15%.

Демографические тренды очень важны для долгосрочного инвестирования. При прочих равных убыль населения ведет к более низкой инфляции и низким ставкам, сокращению совокупного спроса и обычно негативно влияет на акции компаний, ориентированных на внутренний рынок. Есть идея включить демографический фактор в рейтинговую оценку отдельных рынков акций по странам.

{kind=link}

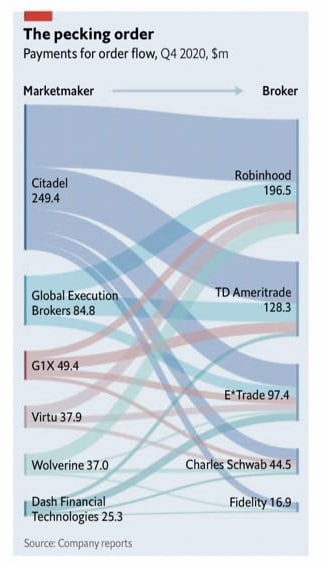

💸Как брокеры в США зарабатывают на "бесплатной торговле"

В 4 квартале брокер Robinhood заработал более $200 млн, продавая информацию о потоке сделок своих клиентов. Главный покупатель - хедж-фонд Citadel. Схема предполагает, что на каждой торговой сделке фонд зарабатывает небольшую прибыль, покупая акции у инвесторов чуть дешевле и одновременно продавая на рынке чуть дороже. Как развивалась такая высокочастотная торговля хорошо описано в книге Майкла Льюиса Flash Boys.

Первый вопрос, который возникает, глядя на этот график: как такое допускает Комиссия по ценным бумагам? По текущим законам схема не является нарушением. Citadel и Robinhood утверждают, что она помогает обеспечить "лучшую ликвидность" для клиентов.

Тем не менее, в конце прошлого года Robinhood все же пришлось заплатить штраф в $65 млн. SEC обвиняла брокера в том, что тот не раскрывает перед клиентами, как на самом деле компания зарабатывает деньги. Фактически Robinhood исполняет заявки по невыгодным ценам, о чем большинство инвесторов даже не подозревает.

Вполне вероятно, что, не зная об этих подводных камнях, активные трейдеры в итоге оставляют гораздо больше денег брокерам и хедж-фондам, чем если бы комиссия была явной. Оценка Robinhood, который ранее собирался на IPO в 2021 году, составляет более $20 млрд. Чуть больше года назад компания стоила $8 млрд.

В 4 квартале брокер Robinhood заработал более $200 млн, продавая информацию о потоке сделок своих клиентов. Главный покупатель - хедж-фонд Citadel. Схема предполагает, что на каждой торговой сделке фонд зарабатывает небольшую прибыль, покупая акции у инвесторов чуть дешевле и одновременно продавая на рынке чуть дороже. Как развивалась такая высокочастотная торговля хорошо описано в книге Майкла Льюиса Flash Boys.

Первый вопрос, который возникает, глядя на этот график: как такое допускает Комиссия по ценным бумагам? По текущим законам схема не является нарушением. Citadel и Robinhood утверждают, что она помогает обеспечить "лучшую ликвидность" для клиентов.

Тем не менее, в конце прошлого года Robinhood все же пришлось заплатить штраф в $65 млн. SEC обвиняла брокера в том, что тот не раскрывает перед клиентами, как на самом деле компания зарабатывает деньги. Фактически Robinhood исполняет заявки по невыгодным ценам, о чем большинство инвесторов даже не подозревает.

Вполне вероятно, что, не зная об этих подводных камнях, активные трейдеры в итоге оставляют гораздо больше денег брокерам и хедж-фондам, чем если бы комиссия была явной. Оценка Robinhood, который ранее собирался на IPO в 2021 году, составляет более $20 млрд. Чуть больше года назад компания стоила $8 млрд.

{kind=link}

Запросы в Google - "penny stocks"

Еще один индикатор необычайного энтузиазма на рынке - интерес к "penny stocks". SEC к ним относит ценные бумаги стоимостью мене $5. Как правило, это акции компаний малой капитализации с низкой ликвидностью и большим риском.

Некоторых трейдеров penny stocks привлекают сильными движениями цены, что создает ощущение возможности быстрого заработка. Если искать индикатор спекулятивных настроений толпы, то интерес к дешевым акциям подходит отлично. На графике видно, как он зашкаливает.

Еще один индикатор необычайного энтузиазма на рынке - интерес к "penny stocks". SEC к ним относит ценные бумаги стоимостью мене $5. Как правило, это акции компаний малой капитализации с низкой ликвидностью и большим риском.

Некоторых трейдеров penny stocks привлекают сильными движениями цены, что создает ощущение возможности быстрого заработка. Если искать индикатор спекулятивных настроений толпы, то интерес к дешевым акциям подходит отлично. На графике видно, как он зашкаливает.

4. Самая дорогая компания в мире

В марте 2000 года цена акций Cisco выросла до $80, что сделало ее самой дорогой компанией в мире с капитализацией в $500 млрд. Однако рост цены оказался фундаментально не обоснован - компания оценивалась в 240 годовых прибылей. Пузырь лопнул, и последующее падение акций Cisco превратило это в поучительную историю времен бума "доткомов".

Акции Cisco так и не приблизились к тому историческому максимуму. Капитализация компании составляет чуть более $170 млрд, а акции торгуются с 18-кратным P/E.

Из статьи "8 фактов, которые вы не знаете о Cisco" на сайте компании

В марте 2000 года цена акций Cisco выросла до $80, что сделало ее самой дорогой компанией в мире с капитализацией в $500 млрд. Однако рост цены оказался фундаментально не обоснован - компания оценивалась в 240 годовых прибылей. Пузырь лопнул, и последующее падение акций Cisco превратило это в поучительную историю времен бума "доткомов".

Акции Cisco так и не приблизились к тому историческому максимуму. Капитализация компании составляет чуть более $170 млрд, а акции торгуются с 18-кратным P/E.

Из статьи "8 фактов, которые вы не знаете о Cisco" на сайте компании

{kind=link}

🇷🇺Доходность российского рынка акций и облигаций за +100 лет

График из обзора долгосрочных доходностей от Credit Suisse, который мы обсуждали в последнем подкасте. До 1917 года российский рынок акций был одним из лучших по доходности в мире, однако революция показала, какие скрытые риски существуют в странах с неустойчивой политической системой.

Важно помнить, что доля развивающегося рынка в общих активах долгосрочного портфеля не может быть 100% или даже 50%. Не забывайте диверсифицировать свои вложения по разным странам мира.

Посмотреть профили 100-летних доходностей всех рынков можно в обзоре Credit Suisse Global Investment Returns Yearbook.

График из обзора долгосрочных доходностей от Credit Suisse, который мы обсуждали в последнем подкасте. До 1917 года российский рынок акций был одним из лучших по доходности в мире, однако революция показала, какие скрытые риски существуют в странах с неустойчивой политической системой.

Важно помнить, что доля развивающегося рынка в общих активах долгосрочного портфеля не может быть 100% или даже 50%. Не забывайте диверсифицировать свои вложения по разным странам мира.

Посмотреть профили 100-летних доходностей всех рынков можно в обзоре Credit Suisse Global Investment Returns Yearbook.

{kind=link}

📊 Доходность рынков акций в 2021 году

Очень бодрое начало года от китайских компаний. IT-гиганты Tencent, Meituan, JD.com обновляют исторические максимумы. Alibaba после неприятной истории с Джеком Ма все еще на 12% ниже пика.

Топ-5 позиций по весу в китайском ETF сейчас:

Tencent - 15,9%

Alibaba #BABA - 14,49%

Meituan Class B - 5,5%

JDcom Class A #JD - 2,39%

NIO Class A #NIO - 2,21%

Очень бодрое начало года от китайских компаний. IT-гиганты Tencent, Meituan, JD.com обновляют исторические максимумы. Alibaba после неприятной истории с Джеком Ма все еще на 12% ниже пика.

Топ-5 позиций по весу в китайском ETF сейчас:

Tencent - 15,9%

Alibaba #BABA - 14,49%

Meituan Class B - 5,5%

JDcom Class A #JD - 2,39%

NIO Class A #NIO - 2,21%

Самая доходная стратегия в последний год? Покупка убыточных компаний технологического сектора. За год результат индекса таких акций, который рассчитывает Goldman Sachs, составил почти +250%. С 2016 по 2019 год стратегия работала ужасно и показывала нулевую доходность. Состав индекса можно посмотреть на этом скрине.

🔎🇷🇺 АКТИВНЫЙ ПОРТФЕЛЬ РФ #5 ФЕВРАЛЬ 2021

Смотрим на рейтинги российских компаний по активной стратегии и принимаем решения в рамках пятой ребалансировки. Активная стратегия создана под небольшую долю активов для проверки более рискованных идей.

Портфель, как правило, включает растущие перспективные компании, либо дешевые по мультипликаторам акции с вероятными катализаторами роста.

🔬Исследование для Bastion Club:

Активный портфель РФ #5 Февраль 2021

🏰 #BastionClub - способ выразить уважение Bastion и получить дополнительные исследования для принятия инвестиционных решений.

Смотрим на рейтинги российских компаний по активной стратегии и принимаем решения в рамках пятой ребалансировки. Активная стратегия создана под небольшую долю активов для проверки более рискованных идей.

Портфель, как правило, включает растущие перспективные компании, либо дешевые по мультипликаторам акции с вероятными катализаторами роста.

🔬Исследование для Bastion Club:

Активный портфель РФ #5 Февраль 2021

🏰 #BastionClub - способ выразить уважение Bastion и получить дополнительные исследования для принятия инвестиционных решений.

{kind=link}

Bastion побывал в гостях у подкаста Калькулятор на Meduza

C Назаром Щетининым и Андрей Ваниным поговорили о взлете акций GameStop и том, что он означает для рынков. "Десакрализация стоимости" - отличный термин от Назара, которым можно описать происходящие тенденции.

🎙«Это революция диванных инвесторов» - Калькулятор

#podcast

C Назаром Щетининым и Андрей Ваниным поговорили о взлете акций GameStop и том, что он означает для рынков. "Десакрализация стоимости" - отличный термин от Назара, которым можно описать происходящие тенденции.

🎙«Это революция диванных инвесторов» - Калькулятор

#podcast

Meduza

«Это революция диванных инвесторов». Пользователи Reddit переиграли Уолл-стрит — и не собираются останавливаться. Как это изменит…

Этот подкаст раньше выходил на «Медузе», а сейчас его выпускает студия «Техника речи». Теперь вы можете послушать его на сайте студии и на платформах для подкастов: Apple Podcasts, Google Podcasts, Castbox, «Яндекс.Музыка» и других.

📰🇷🇺 Desk, Россия. Главное за неделю.

📈 TCS Group #TCSG +9%. Расписки Тинькофф обновили исторический максимум после новостей о включении акций в индекс MSCI Russia.

📈 М.Видео #MVID +7%. По итогам IV квартала ритейлер увеличил продажи на 19%, что стало самым быстрым темпом роста среди компаний сектора. Также менеджмент объявил об изменениях в дивполитике: планируют платить дивиденды дважды в год в размере не менее 100% от чистой прибыли (ранее 60% от прибыли).

📈 Черкизово #GCHE +5%. Компания отчиталась об увеличении выручки в IV квартале на 6% и росте скорректированной чистой прибыли более чем в 3 раза. Менеджмент рекомендовал рекордные промежуточные дивиденды за 2 полугодие в размере ₽134 на акцию (ДД 6%).

📈 Роснефть #ROSN +2%. Несмотря на снижение выручки на 32% в IV квартале компания отчиталась о двукратном росте чистой прибыли до рекордных ₽324 млрд благодаря доходам от продажи доли в "Восток Ойл". Менеджмент не исключает дальнейшей продажи долей в проекте. Дивиденды за 2020 год ожидаем на уровне ₽7,4 на акцию (ДД 1,5%).

📉 НЛМК #NLMK -3%. По итогам IV квартала НЛМК отчиталась о почти трехкратном росте прибыли. Свободный денежный поток, который выступает базой для расчета дивидендов, сократился на 32% в то время как у ММК показатель упал, а у Северстали вырос в 2 раза. Рекомендованный размер дивидендов за IV квартал - ₽7,25 на акцию (ДД 3,5%).

📈 TCS Group #TCSG +9%. Расписки Тинькофф обновили исторический максимум после новостей о включении акций в индекс MSCI Russia.

📈 М.Видео #MVID +7%. По итогам IV квартала ритейлер увеличил продажи на 19%, что стало самым быстрым темпом роста среди компаний сектора. Также менеджмент объявил об изменениях в дивполитике: планируют платить дивиденды дважды в год в размере не менее 100% от чистой прибыли (ранее 60% от прибыли).

📈 Черкизово #GCHE +5%. Компания отчиталась об увеличении выручки в IV квартале на 6% и росте скорректированной чистой прибыли более чем в 3 раза. Менеджмент рекомендовал рекордные промежуточные дивиденды за 2 полугодие в размере ₽134 на акцию (ДД 6%).

📈 Роснефть #ROSN +2%. Несмотря на снижение выручки на 32% в IV квартале компания отчиталась о двукратном росте чистой прибыли до рекордных ₽324 млрд благодаря доходам от продажи доли в "Восток Ойл". Менеджмент не исключает дальнейшей продажи долей в проекте. Дивиденды за 2020 год ожидаем на уровне ₽7,4 на акцию (ДД 1,5%).

📉 НЛМК #NLMK -3%. По итогам IV квартала НЛМК отчиталась о почти трехкратном росте прибыли. Свободный денежный поток, который выступает базой для расчета дивидендов, сократился на 32% в то время как у ММК показатель упал, а у Северстали вырос в 2 раза. Рекомендованный размер дивидендов за IV квартал - ₽7,25 на акцию (ДД 3,5%).

{kind=link}

📰🇺🇸 Desk, США. Главное за неделю.

📈 Twitter #TWTR +27%. Акции соцсети на 7-летнем максимуме после публикации сильной квартальной отчетности. Выручка увеличилась на 28% г/г до рекордных $1,29 млрд, чистая прибыль выросла почти в 2 раза. Соцсеть сообщила, что в январе наблюдался рекордный за 4 год прирост числа активных пользователей.

📈 Illumina #ILMN +17%. Компания, специализирующаяся на услугах для генетического анализа в IV квартале показала выручку на уровне прошлого года. Менеджмент говорит, что после спада во время пандемии выручка по итогам 2021 года может вырасти на солидные 17-20%.

📈 Hanesbrands #HBI +17%. Акции производителя одежды взлетели после публикации финансовых результатов, превысивших ожидания аналитиков. Выручка за IV квартал составила $1,8 млрд (+2%, г/г) при консенсусе $1,6 млрд. Поддержку результатам оказывают сильные продажи масок.

📈 Coca-Cola #KO +2%. Выручка в 2020 году упала на 11%, прибыль на акцию снизилась на 8%. Прошлый год был сложным для компании, так как значительная часть продаж приходится на кафе и рестораны, многие из которых были закрыты во время карантина. Улучшения показателей Coca-Cola ждет во II полугодии 2021 года.

📉 Akamai Technologies #AKAM -11%. IT-компания, занимающаяся услугами интернет-хостинга, показала хорошие результаты за IV квартал. Выручка и прибыль выросли на 8% в годовом выражении. Несмотря на это акции по итогам недели в лидерах снижения в S&P500.

📈 Twitter #TWTR +27%. Акции соцсети на 7-летнем максимуме после публикации сильной квартальной отчетности. Выручка увеличилась на 28% г/г до рекордных $1,29 млрд, чистая прибыль выросла почти в 2 раза. Соцсеть сообщила, что в январе наблюдался рекордный за 4 год прирост числа активных пользователей.

📈 Illumina #ILMN +17%. Компания, специализирующаяся на услугах для генетического анализа в IV квартале показала выручку на уровне прошлого года. Менеджмент говорит, что после спада во время пандемии выручка по итогам 2021 года может вырасти на солидные 17-20%.

📈 Hanesbrands #HBI +17%. Акции производителя одежды взлетели после публикации финансовых результатов, превысивших ожидания аналитиков. Выручка за IV квартал составила $1,8 млрд (+2%, г/г) при консенсусе $1,6 млрд. Поддержку результатам оказывают сильные продажи масок.

📈 Coca-Cola #KO +2%. Выручка в 2020 году упала на 11%, прибыль на акцию снизилась на 8%. Прошлый год был сложным для компании, так как значительная часть продаж приходится на кафе и рестораны, многие из которых были закрыты во время карантина. Улучшения показателей Coca-Cola ждет во II полугодии 2021 года.

📉 Akamai Technologies #AKAM -11%. IT-компания, занимающаяся услугами интернет-хостинга, показала хорошие результаты за IV квартал. Выручка и прибыль выросли на 8% в годовом выражении. Несмотря на это акции по итогам недели в лидерах снижения в S&P500.

{kind=link}

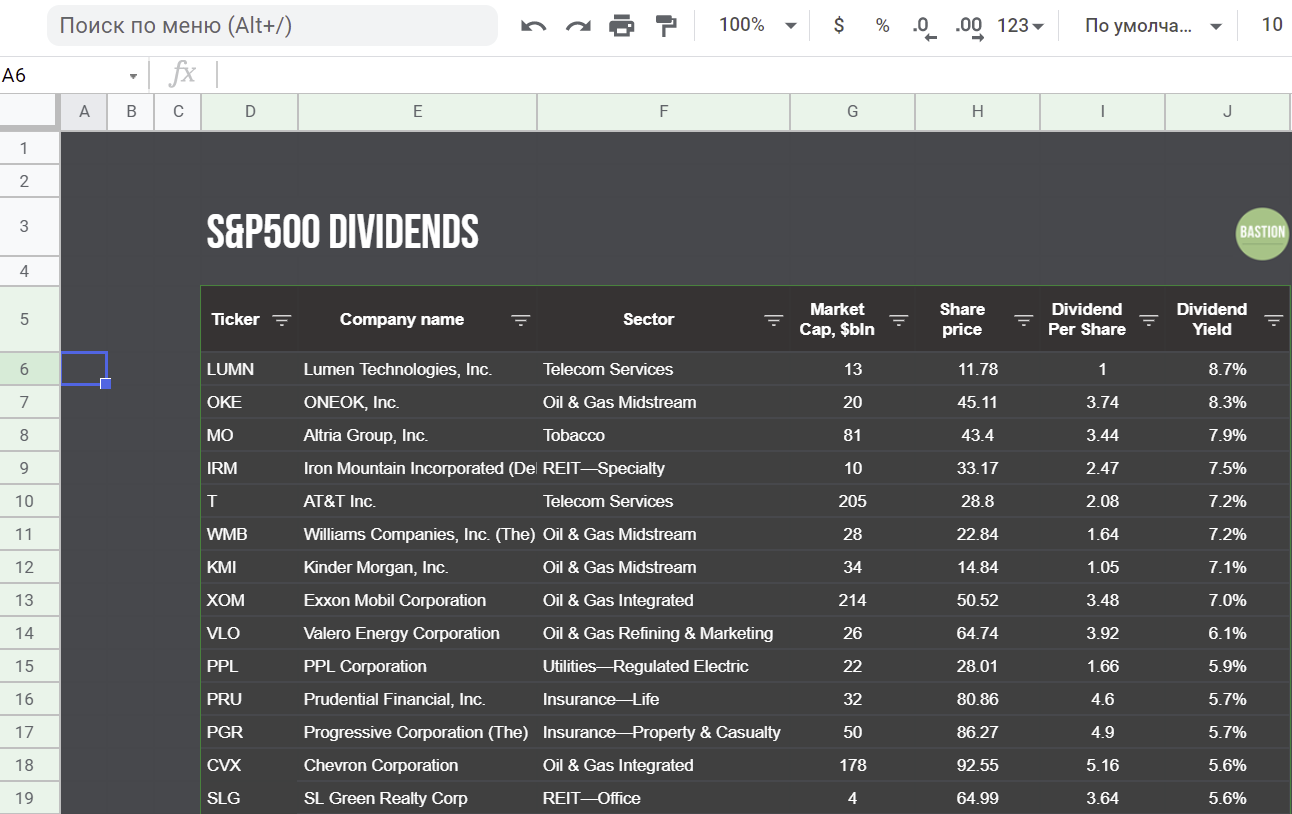

📊 Все компании S&P500 с дивидендной доходностью в Google Sheets

Переносим инфографику и таблицы в Google Sheets. Тестовая версия - компании S&P500 и их дивидендная доходность. Данные автоматически подгружаются с Yahoo Finance.

Таблицу можно скачать в Excel, можно установить временные фильтры на заголовки и работать прямо в Sheets.

https://docs.google.com/spreadsheets/d/1hZdwfE9sJP6Ge_AQNLGHBVzO6V2PffqQr4lqEdF7ibw/edit?usp=sharing

Переносим инфографику и таблицы в Google Sheets. Тестовая версия - компании S&P500 и их дивидендная доходность. Данные автоматически подгружаются с Yahoo Finance.

Таблицу можно скачать в Excel, можно установить временные фильтры на заголовки и работать прямо в Sheets.

https://docs.google.com/spreadsheets/d/1hZdwfE9sJP6Ge_AQNLGHBVzO6V2PffqQr4lqEdF7ibw/edit?usp=sharing

{kind=link}

📊Уровень зарплат в зависимости от образования (США)

Законченная школа: $39 тыс/год

Степень Бакалавра: $73 тыс/год

Ученые степени: $107 тыс/год

Безработица

Законченная школа: 7,7%

Высшее образование: 4,2%

☝️Как инвестиции в человеческий капитал помогают увеличить отдачу от труда и снизить риски потери дохода.

Законченная школа: $39 тыс/год

Степень Бакалавра: $73 тыс/год

Ученые степени: $107 тыс/год

Безработица

Законченная школа: 7,7%

Высшее образование: 4,2%

☝️Как инвестиции в человеческий капитал помогают увеличить отдачу от труда и снизить риски потери дохода.

🛢Роснефть: Восток Ойл и высокая бета

Как и весь нефтегазовый сектор Роснефть закончила 2020 год сильным падением доходов. Выручка в долларовом выражении снизилась на 39%, EBITDA - на 47%. Однако компании все же удалось получить прибыль в $2,2 млрд, превысив ожидания аналитиков. Этому помогла продажа 10% в проекте "Восток Ойл" международному трейдеру Trafigura за 7 млрд евро в декабре 2020 года.

"Восток Ойл" - мегапроект Роснефти по освоению нефтяных месторождений в Красноярском крае. Ресурсная база составляет 6 млрд тонн нефти. Компания рассчитывает добывать на нем до 100 млн тонн нефти в год к 2030 году, что составляет более 40% от уровня добычи в 2019 году. Уже в 2024 году Роснефть обещает отгружать с "Восток Ойла" 30 млн тонн нефти по Северному морскому пути.

По плотности и содержанию серы нефть «Восток Ойл» превосходит многие эталонные марки, что положительно скажется на премии к мировым ценам. Для освоения проекта Роснефть получила льготы по налогу на прибыль и нулевую ставку НДПИ.

Компания продолжает увеличивать активы для Восток Ойл. В отчете за 2020 год упоминается, что Роснефть отдаст $9,6 млрд за лицензии на Пайяхское и Иркинское месторождения. Продавцом станет Независимая нефтегазовая компания (ННК) Эдуарда Худайнатова, бывшего главы Роснефти и близкого соратника Игоря Сечина.

Баррель запасов оценен в $1,1, что в два раза ниже средней стоимости подобных сделок в последние годы. Хотя между государством и Роснефтью при покупке лицензий появился необязательный посредник, для самой Роснефти сделка не выглядит невыгодной.

С учетом стоимости продажи "Восток Ойл" оценен в $85 млрд. Таким образом, стоимость проекта превышает текущую капитализацию всей Роснефти в $73 млрд. Так как для развития потребуются большие капитальные затраты эти величины нельзя сравнивать напрямую, однако успешное освоение и дальнейшая продажа долей партнерам может дополнительно повысить стоимость Роснефти

Роснефть была нелучшим нефтяным бизнесом в последние годы. Показатели рентабельности и доходности на капитал были ниже, чем у компаний сектора. Долговая нагрузка традиционно находится на высоком уровне. Роснефть периодически теряет деньги, участвуя в политических проектах, например, по спасению политического режима в Венесуэле.

Тем не менее, в рамках последней ребалансировки активного портфеля мы сделали ставку именно на Роснефть в расчете роста цен на топливном рынке.

Почему? Во-первых, российское законодательство становится все жестче для остальных компаний нефтяного сектора и мягче для Роснефти. Если Татнефть и Лукойл потеряют до 20% от EBITDA за 2021 год из-за отмены льгот, то Роснефть их только приобретет. Изменение налогового законодательства даст дополнительно до 8% к EBITDA Роснефти в ближайшие несколько лет.

Во-вторых, акции Роснефти должны иметь более высокую Beta к ценам на нефть. Из-за большой долговой нагрузки риск выше. При падении цен топливного рынка акции должны падать сильнее, при увеличении, наоборот, выглядеть лучше сектора.

В-третьих, госкомпания имеет масштабные планы по росту. Как уже упоминалось, Восток Ойл может поднять добычу более чем на треть, что сделает Роснефть самой быстрорастущей нефтяной компанией РФ. Политические связи Игоря Сечина позволят продолжить получать преференции.

Дивиденды. Выход в прибыль по итогам 2020 года позволит Роснефти заплатить дивиденды. При коэффициенте выплат в 50% от прибыли дивиденды могут составить около ₽7 на акцию. Текущая дивидендная доходность - 1,4%.

Ждем восстановления прибыльности и дивидендов по итогам 2021 года. Ожидаемый дивиденд вырастет до ₽26 на акцию. Текущая дивидендная доходность - 5,1%. Акция в дивидендный портфель не проходит.

✍️👉Пост с графиками и картинками на Boosty открыт для всех

Роснефть: "Восток Ойл" и высокая бета

#ROSN #RussiaActive #DivRus

Как и весь нефтегазовый сектор Роснефть закончила 2020 год сильным падением доходов. Выручка в долларовом выражении снизилась на 39%, EBITDA - на 47%. Однако компании все же удалось получить прибыль в $2,2 млрд, превысив ожидания аналитиков. Этому помогла продажа 10% в проекте "Восток Ойл" международному трейдеру Trafigura за 7 млрд евро в декабре 2020 года.

"Восток Ойл" - мегапроект Роснефти по освоению нефтяных месторождений в Красноярском крае. Ресурсная база составляет 6 млрд тонн нефти. Компания рассчитывает добывать на нем до 100 млн тонн нефти в год к 2030 году, что составляет более 40% от уровня добычи в 2019 году. Уже в 2024 году Роснефть обещает отгружать с "Восток Ойла" 30 млн тонн нефти по Северному морскому пути.

По плотности и содержанию серы нефть «Восток Ойл» превосходит многие эталонные марки, что положительно скажется на премии к мировым ценам. Для освоения проекта Роснефть получила льготы по налогу на прибыль и нулевую ставку НДПИ.

Компания продолжает увеличивать активы для Восток Ойл. В отчете за 2020 год упоминается, что Роснефть отдаст $9,6 млрд за лицензии на Пайяхское и Иркинское месторождения. Продавцом станет Независимая нефтегазовая компания (ННК) Эдуарда Худайнатова, бывшего главы Роснефти и близкого соратника Игоря Сечина.

Баррель запасов оценен в $1,1, что в два раза ниже средней стоимости подобных сделок в последние годы. Хотя между государством и Роснефтью при покупке лицензий появился необязательный посредник, для самой Роснефти сделка не выглядит невыгодной.

С учетом стоимости продажи "Восток Ойл" оценен в $85 млрд. Таким образом, стоимость проекта превышает текущую капитализацию всей Роснефти в $73 млрд. Так как для развития потребуются большие капитальные затраты эти величины нельзя сравнивать напрямую, однако успешное освоение и дальнейшая продажа долей партнерам может дополнительно повысить стоимость Роснефти

Роснефть была нелучшим нефтяным бизнесом в последние годы. Показатели рентабельности и доходности на капитал были ниже, чем у компаний сектора. Долговая нагрузка традиционно находится на высоком уровне. Роснефть периодически теряет деньги, участвуя в политических проектах, например, по спасению политического режима в Венесуэле.

Тем не менее, в рамках последней ребалансировки активного портфеля мы сделали ставку именно на Роснефть в расчете роста цен на топливном рынке.

Почему? Во-первых, российское законодательство становится все жестче для остальных компаний нефтяного сектора и мягче для Роснефти. Если Татнефть и Лукойл потеряют до 20% от EBITDA за 2021 год из-за отмены льгот, то Роснефть их только приобретет. Изменение налогового законодательства даст дополнительно до 8% к EBITDA Роснефти в ближайшие несколько лет.

Во-вторых, акции Роснефти должны иметь более высокую Beta к ценам на нефть. Из-за большой долговой нагрузки риск выше. При падении цен топливного рынка акции должны падать сильнее, при увеличении, наоборот, выглядеть лучше сектора.

В-третьих, госкомпания имеет масштабные планы по росту. Как уже упоминалось, Восток Ойл может поднять добычу более чем на треть, что сделает Роснефть самой быстрорастущей нефтяной компанией РФ. Политические связи Игоря Сечина позволят продолжить получать преференции.

Дивиденды. Выход в прибыль по итогам 2020 года позволит Роснефти заплатить дивиденды. При коэффициенте выплат в 50% от прибыли дивиденды могут составить около ₽7 на акцию. Текущая дивидендная доходность - 1,4%.

Ждем восстановления прибыльности и дивидендов по итогам 2021 года. Ожидаемый дивиденд вырастет до ₽26 на акцию. Текущая дивидендная доходность - 5,1%. Акция в дивидендный портфель не проходит.

✍️👉Пост с графиками и картинками на Boosty открыт для всех

Роснефть: "Восток Ойл" и высокая бета

#ROSN #RussiaActive #DivRus

{kind=link}

🛢Суперцикл биржевых товаров

Последний пик товарного суперцикла пришелся на 2008 год, когда из-за роста экономики Китая многие опасались, что в мире скоро закончатся ресурсы. С тех пор индекс товарных цен потерял более 60%

Почти все аналитики, включая Goldman Sachs и Bank of America, сейчас пишут о начале сырьевого цикла. Причина очевидна - мягкая денежная политика и огромный дефицит бюджета в США делают доллар слабее. Монетарная инфляция + рост спроса по мере выхода мировой экономики из кризиса должны увеличить стоимость нефти, с/х продукции и металлов.

С одной стороны это очень логично. С другой - об этом сейчас говорят почти все, а в истории часто бывает, что "популярные идеи" оказываются ошибочными.

Собираетесь ли вы увеличивать долю активов в портфеле под продолжительный рост цен на ресурсы? 🛢/📉

Последний пик товарного суперцикла пришелся на 2008 год, когда из-за роста экономики Китая многие опасались, что в мире скоро закончатся ресурсы. С тех пор индекс товарных цен потерял более 60%

Почти все аналитики, включая Goldman Sachs и Bank of America, сейчас пишут о начале сырьевого цикла. Причина очевидна - мягкая денежная политика и огромный дефицит бюджета в США делают доллар слабее. Монетарная инфляция + рост спроса по мере выхода мировой экономики из кризиса должны увеличить стоимость нефти, с/х продукции и металлов.

С одной стороны это очень логично. С другой - об этом сейчас говорят почти все, а в истории часто бывает, что "популярные идеи" оказываются ошибочными.

Собираетесь ли вы увеличивать долю активов в портфеле под продолжительный рост цен на ресурсы? 🛢/📉

{kind=link}

🥶Холода в Техасе

Рекордные морозы в Техасе (-16 в Далласе) вывели ветряки и солнечные панели из рабочего состояния, что привело к росту цен на электроэнергию и газ.

"После того как я видел падение цен на нефть до -$37, я думал, что ничто не сможет меня больше поразить. Но сегодняшние цены на физические поставки газа на региональном рынке США находятся вне понимания", - ведущий корреспондент Bloomberg по энергетике Хавьер Блас в Twitter.

Газовые цены в Оклахоме (OGT) выросли до $500 за mBtu ($ 17,7 тыс. за тысячу кубометров). Рост за неделю составил 10 795%.

На следующей неделе в Техасе будет уже +24 и все должно вернуться к норме. Ситуация показывает как "Зеленый курс" на чистую энергию и отказ от традиционных источников делает цены на топливо и электроэнергию более волатильными.

Редакция Wall Street Journal, кстати, открыто называет цели демократов по запрету использования ископаемого топлива сумасшествием, которое несет большую угрозу США, чем изменение климата.

Рекордные морозы в Техасе (-16 в Далласе) вывели ветряки и солнечные панели из рабочего состояния, что привело к росту цен на электроэнергию и газ.

"После того как я видел падение цен на нефть до -$37, я думал, что ничто не сможет меня больше поразить. Но сегодняшние цены на физические поставки газа на региональном рынке США находятся вне понимания", - ведущий корреспондент Bloomberg по энергетике Хавьер Блас в Twitter.

Газовые цены в Оклахоме (OGT) выросли до $500 за mBtu ($ 17,7 тыс. за тысячу кубометров). Рост за неделю составил 10 795%.

На следующей неделе в Техасе будет уже +24 и все должно вернуться к норме. Ситуация показывает как "Зеленый курс" на чистую энергию и отказ от традиционных источников делает цены на топливо и электроэнергию более волатильными.

Редакция Wall Street Journal, кстати, открыто называет цели демократов по запрету использования ископаемого топлива сумасшествием, которое несет большую угрозу США, чем изменение климата.

{kind=link}