Ищут пожарные, ищет милиция,

ищут - не могут найти

Допэмиссию банка «Восточный»

в районе миллиардов пяти...

https://yangx.top/bankomafia/391

Но спасибо рейтинговому агентству Moody’s за раскрытие тайны.

https://m.moodys.com/research/Moodys-extends-review-for-downgrade-on-long-term-bank-deposit--PR_393135

Допэмиссия нашлась - в туманном апреле 2019 года, куда она внезапно оказалась отложена. Теперь ждем выхода Fitch ratings, какие слова он найдет для «Восточного» в новом отчете о банках, которым катастрофически не хватает капитала?

А теперь краткое содержание предыдущих серий - не все же вы с замиранием сердца следили за этой сантабарброй. Итак «Восточный» нуждается в капитале третий год - время от времени на самое необходимое ему подкидывала мама Baring Vostok, но в какой-то момент устала от этой ненасытности. Захотела продать, не смогла и обрадовалась новому инвестору - Артему Аветисяну. Не знала мама, в какие ловкие руки она отдавала свое дорогое дитя.

https://yangx.top/bankomafia/326

Удачно приобретенный папа говорил много красивых слов, рассыпался сказочными обещаниями, но денег не давал. Ни копейки. Конечно, мама от такой наглости совсем потеряла равновесие и подала в суд. Хоть на алименты собрать.

https://yangx.top/bankomafia/328

Но папа, учуявший запах керосина, исходящий с Неглинной улицы, решил сыграть на примирение. Мама остыла, не то, чтобы поверила в раскаяние, просто и у нее аллергия на керосин. И пришла пора снова позаботиться о прожорливом дитяти.

Но примирение, конечно, оказалось формальным. Конструктивного общения не получилось.

https://yangx.top/bankomafia/408

В этой ситуации бывшим соратникам ничего не остается как откладывать докапитализацию банка на завтра. ЦБ терпелив, мы помним. Например, бесславно почившая «Югра» два года анонсировала увеличение капитала. Этого времени акционерам обычно хватает, чтобы решить все свои проблемы и найти подходящее жилье в Лондоне.

ищут - не могут найти

Допэмиссию банка «Восточный»

в районе миллиардов пяти...

https://yangx.top/bankomafia/391

Но спасибо рейтинговому агентству Moody’s за раскрытие тайны.

https://m.moodys.com/research/Moodys-extends-review-for-downgrade-on-long-term-bank-deposit--PR_393135

Допэмиссия нашлась - в туманном апреле 2019 года, куда она внезапно оказалась отложена. Теперь ждем выхода Fitch ratings, какие слова он найдет для «Восточного» в новом отчете о банках, которым катастрофически не хватает капитала?

А теперь краткое содержание предыдущих серий - не все же вы с замиранием сердца следили за этой сантабарброй. Итак «Восточный» нуждается в капитале третий год - время от времени на самое необходимое ему подкидывала мама Baring Vostok, но в какой-то момент устала от этой ненасытности. Захотела продать, не смогла и обрадовалась новому инвестору - Артему Аветисяну. Не знала мама, в какие ловкие руки она отдавала свое дорогое дитя.

https://yangx.top/bankomafia/326

Удачно приобретенный папа говорил много красивых слов, рассыпался сказочными обещаниями, но денег не давал. Ни копейки. Конечно, мама от такой наглости совсем потеряла равновесие и подала в суд. Хоть на алименты собрать.

https://yangx.top/bankomafia/328

Но папа, учуявший запах керосина, исходящий с Неглинной улицы, решил сыграть на примирение. Мама остыла, не то, чтобы поверила в раскаяние, просто и у нее аллергия на керосин. И пришла пора снова позаботиться о прожорливом дитяти.

Но примирение, конечно, оказалось формальным. Конструктивного общения не получилось.

https://yangx.top/bankomafia/408

В этой ситуации бывшим соратникам ничего не остается как откладывать докапитализацию банка на завтра. ЦБ терпелив, мы помним. Например, бесславно почившая «Югра» два года анонсировала увеличение капитала. Этого времени акционерам обычно хватает, чтобы решить все свои проблемы и найти подходящее жилье в Лондоне.

Telegram

Банкомафия

У банка «Восточный» что ни день, то новость. Одна грандиознее другой. Например «банк выдал первый ипотечный кредит жительнице Ивановской области на бешеные 640 тыщ рублей». Или «банк запустил новую рекламную кампанию «с удивительной ставкой 11,5%»... Ну и…

Искусство пиарщиков состоит в том, чтобы из любой плохой новости сделать если не конфетку рафаэлло, то хотя бы ириску золотой ключик. Смотрите, как ловко представил отчет Мудис в своем пресс-релизе банк «Восточный».

https://www.vostbank.ru/about/press-center/news/mezhdunarodnoe-reytingovoe-agentstvo-moody-s-sokhranilo-kreditnyy-reyting-banka-vostochnyy-na-urovne/

Основные тезисы:

1. Рейтинг сохранен. Прогноз стабильный.

2. Основной фактор - «повышение общей финансовой устойчивости банка».

3. Прибыль растет, модель выбрана правильно, банк-молодец.

А теперь еще раз обратимся к релизу Мудис.

http://www.banki.ru/news/lenta/?id=10793084

Странное дело, но там нет ни слова о повышении финансовой устойчивости, о том, что у банка улучшились показатели и проч. Аналитики пишут о том, что банк ожидает капитал в апреле 2019 года и о том, что конфликт акционеров вроде исчерпан.

Но главное - что формально, конечно, рейтинг сохранен, это правда. Но это не означает, что он подтвержден. Мудис как раз пишет о том, что «продлен пересмотр рейтинга с возможностью понижения». А понижать-то рейтинг можно уже только в опасную шкалу С, на которой уже обычно дни банка сочтены.

https://www.vostbank.ru/about/press-center/news/mezhdunarodnoe-reytingovoe-agentstvo-moody-s-sokhranilo-kreditnyy-reyting-banka-vostochnyy-na-urovne/

Основные тезисы:

1. Рейтинг сохранен. Прогноз стабильный.

2. Основной фактор - «повышение общей финансовой устойчивости банка».

3. Прибыль растет, модель выбрана правильно, банк-молодец.

А теперь еще раз обратимся к релизу Мудис.

http://www.banki.ru/news/lenta/?id=10793084

Странное дело, но там нет ни слова о повышении финансовой устойчивости, о том, что у банка улучшились показатели и проч. Аналитики пишут о том, что банк ожидает капитал в апреле 2019 года и о том, что конфликт акционеров вроде исчерпан.

Но главное - что формально, конечно, рейтинг сохранен, это правда. Но это не означает, что он подтвержден. Мудис как раз пишет о том, что «продлен пересмотр рейтинга с возможностью понижения». А понижать-то рейтинг можно уже только в опасную шкалу С, на которой уже обычно дни банка сочтены.

www.vostbank.ru

Международное рейтинговое агентство Moody’s сохранило кредитный рейтинг банка «Восточный» на уровне B3

Международное рейтинговое агентство Moody’s сохранило кредитный рейтинг банка «Восточный» на уровне B3. . «Восточный банк»

Судебные разборки ЦБ с владельцами Промсвязьбанка превращаются в какие-то инквизиторские страсти.

https://www.banki.ru/news/lenta/?id=10798130

Эта история примечательна не только рекордной суммой взыскания, а тем, что впервые ЦБ решил наказать владельцев и менеджеров банка, который не лишился лицензии. До сих пор самым грандиозным судилищем были разборки с Сергеем Пугачевым, начисто выпотрошившим Межпромбанк и кинувшим лично ЦБ на 32 ярда рублей. Но МПБ давно на свалке истории.

На той же свалке и другой «промышленный» банк, с владельцев и менеджеров которого тоже пытаются стрясти гигантскую сумму.

https://www.banki.ru/news/lenta/?id=10793013

Сложно прикинуть, сколько носков нужно связать Ларисе Маркус, чтобы компенсировать хотя бы часть претензий АСВ.

Но подчеркиваем - речь идет о банках без лицензии.

До сих пор санация банка означала, что собственников его трогать не будут и они даже могут при желании продолжить разорять банки.

https://yangx.top/bankomafia/222

Менеджеры - вообще люди подневольные, им ли спорить с акционерами о том, когда и куда выводить активы банка.

Данную историю вряд ли стоит воспринимать как сигнал, что теперь ЦБ будет строг и справедлив. Эта история только про Промсвязьбанк и двух его владельцев, которые буквально за пару месяцев сумели натворить таких дел, что даже наученный горьким хотиным регулятор просто потерял дар речи. Так - как сейчас теряет самообладание.

https://www.banki.ru/news/lenta/?id=10798130

Эта история примечательна не только рекордной суммой взыскания, а тем, что впервые ЦБ решил наказать владельцев и менеджеров банка, который не лишился лицензии. До сих пор самым грандиозным судилищем были разборки с Сергеем Пугачевым, начисто выпотрошившим Межпромбанк и кинувшим лично ЦБ на 32 ярда рублей. Но МПБ давно на свалке истории.

На той же свалке и другой «промышленный» банк, с владельцев и менеджеров которого тоже пытаются стрясти гигантскую сумму.

https://www.banki.ru/news/lenta/?id=10793013

Сложно прикинуть, сколько носков нужно связать Ларисе Маркус, чтобы компенсировать хотя бы часть претензий АСВ.

Но подчеркиваем - речь идет о банках без лицензии.

До сих пор санация банка означала, что собственников его трогать не будут и они даже могут при желании продолжить разорять банки.

https://yangx.top/bankomafia/222

Менеджеры - вообще люди подневольные, им ли спорить с акционерами о том, когда и куда выводить активы банка.

Данную историю вряд ли стоит воспринимать как сигнал, что теперь ЦБ будет строг и справедлив. Эта история только про Промсвязьбанк и двух его владельцев, которые буквально за пару месяцев сумели натворить таких дел, что даже наученный горьким хотиным регулятор просто потерял дар речи. Так - как сейчас теряет самообладание.

Банки.ру

Промсвязьбанк подал рекордный иск к бывшим владельцам и менеджерам

Промсвязьбанк подал иск в Арбитражный суд Москвы к бывшим основным владельцам братьям Дмитрию и Алексею Ананьеву и экс-руководству банка на 282,2 млрд рублей. Это следует из искового заявления, пишут «Ведомости».

Газпромбанк превращается в бездонную бочку - еще одну -для санкционированного оттока государственных денег.

https://yangx.top/mislinemisli/3635

Газпромбанк - удивительный банк, он как бы негосударственный, но когда нужно присосаться к господдержке - то сразу и не частный. Газпромбанк - очень закрытый и потому мы часто обсуждаем ненасытность Россельхозбанка, экс-глава которого так любил на встречах с президентом замолвить слово о капитале, но мало обращаем внимание на масштабы поддержки ГПБ.

https://m.vedomosti.ru/finance/articles/2016/12/02/667868-stoimost-riska-gazprombanka

Вот что интересно - в заунывной песне РСХБ о мученической участи быть опорой сельского хозяйства есть хотя бы какая-то попытка оправдать свои аппетиты, но ГПБ не может сослаться на проблемных жнецов и пахарей, а вот с капиталом такая же ерунда.

https://www.banki.ru/news/lenta/?id=10701087

И мы снова вспоминаем красивую иллюстрацию Fitch ratings, не утратившую своей актуальности (правда, суммы выросли за минувший год) о том, что «госбанки получают непропорционально много поддержки». Иными словами, мы наблюдаем бесконечную санацию госбанков - с той лишь разницей, что в ней нет ограничений ни по суммам, ни по срокам.

https://yangx.top/mislinemisli/3635

Газпромбанк - удивительный банк, он как бы негосударственный, но когда нужно присосаться к господдержке - то сразу и не частный. Газпромбанк - очень закрытый и потому мы часто обсуждаем ненасытность Россельхозбанка, экс-глава которого так любил на встречах с президентом замолвить слово о капитале, но мало обращаем внимание на масштабы поддержки ГПБ.

https://m.vedomosti.ru/finance/articles/2016/12/02/667868-stoimost-riska-gazprombanka

Вот что интересно - в заунывной песне РСХБ о мученической участи быть опорой сельского хозяйства есть хотя бы какая-то попытка оправдать свои аппетиты, но ГПБ не может сослаться на проблемных жнецов и пахарей, а вот с капиталом такая же ерунда.

https://www.banki.ru/news/lenta/?id=10701087

И мы снова вспоминаем красивую иллюстрацию Fitch ratings, не утратившую своей актуальности (правда, суммы выросли за минувший год) о том, что «госбанки получают непропорционально много поддержки». Иными словами, мы наблюдаем бесконечную санацию госбанков - с той лишь разницей, что в ней нет ограничений ни по суммам, ни по срокам.

{kind=link}

В то время, как акционеры банка «Восточный» уже год не могут найти деньги на докапитализацию банка, денег на рейтинги им не жалко. Вот вчера стало известно, что банк получил уж второй рейтинг от национального агентства - правда, значительно оптимистичнее.

https://raexpert.ru/releases/2018/dec25k

Более того, «Эксперт РА» превосходит в своем оптимизме не только коллег по цеху (АКРА и Moody’s, у которых «Восточный» получил только В+ и В3), но и самого себя двухлетней давности.

https://raexpert.ru/releases/2016/Dec15

С одной стороны, за эти два года розничный бизнес «Восточного» действительно восстановился и генерит хорошую прибыль, но с другой - в этот же период к «Восточному» был присоединен полудохлый Юниаструм, проблемы которого продолжают давить на капитал банка. А он - капитал - как мы много раз вам напоминали - дело неопределенного будущего.

https://yangx.top/bankomafia/413

Собственно, из-за отсутствия капитала рейтинг «Восточки» от других агентств - на дне. Но теперь это не проблема. Получив неплохой рейтинг «Эксперта», можно сказать «прощай, и если навсегда, то навсегда прощай» Moody’s и АКРА (как в свое время сказали несговорчивому Fitch ratings) и продолжать погоню за неуловимым капиталом. Например, в апреле 2019 перенести докапитализацию на октябрь.

Мы же отметим, что понимать значения рейтингов очень важно

https://www.kommersant.ru/doc/3630719

Но для пущего спокойствия никогда не ленитесь посмотреть предысторию их появлений и исчезновений.

https://raexpert.ru/releases/2018/dec25k

Более того, «Эксперт РА» превосходит в своем оптимизме не только коллег по цеху (АКРА и Moody’s, у которых «Восточный» получил только В+ и В3), но и самого себя двухлетней давности.

https://raexpert.ru/releases/2016/Dec15

С одной стороны, за эти два года розничный бизнес «Восточного» действительно восстановился и генерит хорошую прибыль, но с другой - в этот же период к «Восточному» был присоединен полудохлый Юниаструм, проблемы которого продолжают давить на капитал банка. А он - капитал - как мы много раз вам напоминали - дело неопределенного будущего.

https://yangx.top/bankomafia/413

Собственно, из-за отсутствия капитала рейтинг «Восточки» от других агентств - на дне. Но теперь это не проблема. Получив неплохой рейтинг «Эксперта», можно сказать «прощай, и если навсегда, то навсегда прощай» Moody’s и АКРА (как в свое время сказали несговорчивому Fitch ratings) и продолжать погоню за неуловимым капиталом. Например, в апреле 2019 перенести докапитализацию на октябрь.

Мы же отметим, что понимать значения рейтингов очень важно

https://www.kommersant.ru/doc/3630719

Но для пущего спокойствия никогда не ленитесь посмотреть предысторию их появлений и исчезновений.

raexpert.ru

«Эксперт РА» присвоил рейтинг КБ «Восточный» на уровне ruBВ-

Рейтинговое агентство «Эксперт РА» присвоило рейтинг кредитоспособности КБ «Восточный» на уровне ruВВ-. По рейтингу установлен развивающийся прогноз и статус «под наблюдением».

На самом деле история с рейтингами банка «Восточный» может быть еще интереснее. В сентябре 2018 года АКРА подтвердило рейтинг банка, но изменило прогноз по нему.

https://www.acra-ratings.ru/press-releases/911

Одним из поводов снижения рейтинга, предупреждало АКРА, мог быть отказ от докапитализации. У руководства «Восточного» в этой ситуации оставалась альтернатива - прощупать почву у конкурента. Ведь и так невысокий рейтинг АКРА банку никаких привилегий не давал, а риск получить еще более низкий рейтинг в текущих условиях был реален.

Правда, «Восточке» повезло, что его собственный конфликт совпал по времени с конфликтом в АКРА - в частности, один из аналитиков по «Восточному» Александр Проклов покинул агентство. Таким образом, в то время как Moody’s выпустило еще один отчет о неулучшении состояния банка, АКРА до сих пор молчит. Выражаясь словами Генриха Гейне, АКРА было некогда, она делала революцию. «Восточный» даже не счел нужным актуализировать информацию о действиях АКРА на своем сайте.

https://www.vostbank.ru/about/info/reytingi-banka/

Между тем рейтинг национального агентства банку нужен. И не абы какой, а определенного уровня. Рейтинг «Эксперта» дает «Восточному» возможность развивать столь важный для него гарантийный бизнес (банк занимает 3 место на рынке гарантий).

https://www.banki.ru/news/lenta/?id=10396302

Конечно, как все приличные аналитики в конце своих отчетов мы должны добавить, что все совпадения случайны и мы ни за что ответственности не несем. Но до приличных аналитиков нам как до Луны и потому мы эту часть многозначительно пропустим.

https://www.acra-ratings.ru/press-releases/911

Одним из поводов снижения рейтинга, предупреждало АКРА, мог быть отказ от докапитализации. У руководства «Восточного» в этой ситуации оставалась альтернатива - прощупать почву у конкурента. Ведь и так невысокий рейтинг АКРА банку никаких привилегий не давал, а риск получить еще более низкий рейтинг в текущих условиях был реален.

Правда, «Восточке» повезло, что его собственный конфликт совпал по времени с конфликтом в АКРА - в частности, один из аналитиков по «Восточному» Александр Проклов покинул агентство. Таким образом, в то время как Moody’s выпустило еще один отчет о неулучшении состояния банка, АКРА до сих пор молчит. Выражаясь словами Генриха Гейне, АКРА было некогда, она делала революцию. «Восточный» даже не счел нужным актуализировать информацию о действиях АКРА на своем сайте.

https://www.vostbank.ru/about/info/reytingi-banka/

Между тем рейтинг национального агентства банку нужен. И не абы какой, а определенного уровня. Рейтинг «Эксперта» дает «Восточному» возможность развивать столь важный для него гарантийный бизнес (банк занимает 3 место на рынке гарантий).

https://www.banki.ru/news/lenta/?id=10396302

Конечно, как все приличные аналитики в конце своих отчетов мы должны добавить, что все совпадения случайны и мы ни за что ответственности не несем. Но до приличных аналитиков нам как до Луны и потому мы эту часть многозначительно пропустим.

www.vostbank.ru

Позиции и рейтинги банка «Восточный»

Позиции банка «Восточный» по основным показателям деятельности в России и мире

Уходящий 2018 можно назвать годом усталости. Он не принес нам ярких событий на банковском рынке. Устали не только банкиры, но и ЦБ, на исходе 2017-ого заваливший в свою лечебницу несколько крупных финансовых групп в полудохлом состоянии. Возможно поэтому в этом году не было ни одного громкого отзыва лицензии или санации банков. Хотя претенденты были, их имена золотыми буквами вписаны в архив этого канала.

Уставшим голосом ЦБ повторял весь год одни и те же заклинания о временном росте доли госбанков, выдуманной параноиками дедолларизации и немного подкручивал гаечки в настройках розничного кредитования. Вялой рукой регулятор строчил иски против экс-владельцев своих новых активов, но ничем не удивил, не порадовал и не обнадежил.

Банкиры тоже не выходили с огневыми идеями, избегали слова «кризис», тасовали резервы, чтобы капитал и базель не противоречили друг другу. Мышиные войны акционеров «Восточного», коалиции кредиторов Рустама Тарико, бесконечные судебные тяжбы Алексея Хотина с ЦБ были лишь слабыми бликами на общем сером фоне.

Единственным энеджайзером на банковском рынке в этом году был глава ВТБ Андрей Костин. Он отметился по всем направлениям, даже тем, которые страшно далеки от него как декабристы от народа. Полушутя устроил отток валютных вкладов из госбанков, на полубегу прикупил несколько кредитных организаций, а еще одну - крупнейшую - на той же дистанции как будто бы не приобрел, но приблизился к ней иным способом.

В итоге мы имеем рынок, где основная движуха идет вокруг передачи и обмена активами госбанками, а глава далеко не самого успешного из них заполняет эфир (без)умными речами. Хотелось бы увидеть луч света в конце этого болота, но пока тщетно надеяться на это.

И все же - с наступающим, друзья! Пусть банки наперебой обещают отказаться от приставки «банк» и превратиться в нечто другое, мы будем продолжать комментировать. Не переключайтесь.

Уставшим голосом ЦБ повторял весь год одни и те же заклинания о временном росте доли госбанков, выдуманной параноиками дедолларизации и немного подкручивал гаечки в настройках розничного кредитования. Вялой рукой регулятор строчил иски против экс-владельцев своих новых активов, но ничем не удивил, не порадовал и не обнадежил.

Банкиры тоже не выходили с огневыми идеями, избегали слова «кризис», тасовали резервы, чтобы капитал и базель не противоречили друг другу. Мышиные войны акционеров «Восточного», коалиции кредиторов Рустама Тарико, бесконечные судебные тяжбы Алексея Хотина с ЦБ были лишь слабыми бликами на общем сером фоне.

Единственным энеджайзером на банковском рынке в этом году был глава ВТБ Андрей Костин. Он отметился по всем направлениям, даже тем, которые страшно далеки от него как декабристы от народа. Полушутя устроил отток валютных вкладов из госбанков, на полубегу прикупил несколько кредитных организаций, а еще одну - крупнейшую - на той же дистанции как будто бы не приобрел, но приблизился к ней иным способом.

В итоге мы имеем рынок, где основная движуха идет вокруг передачи и обмена активами госбанками, а глава далеко не самого успешного из них заполняет эфир (без)умными речами. Хотелось бы увидеть луч света в конце этого болота, но пока тщетно надеяться на это.

И все же - с наступающим, друзья! Пусть банки наперебой обещают отказаться от приставки «банк» и превратиться в нечто другое, мы будем продолжать комментировать. Не переключайтесь.

В начале 2018 года рейтинговое агентство «Эксперт РА» предрекало, что лицензий могут лишиться не менее 60 банков, при этом в зоне риска (отзыв лицензии или финансовое оздоровление) находятся не менее пяти банков из ТОП-50.

https://raexpert.ru/researches/banks/prognoz_2018

В части количества банков, отбывших в мир иной, «Эксперт РА» попало в точку - за минувший год ровно 60 банков получили эпитафии от ЦБ. Но интересное дело - из ТОП-50 только один банк сменил статус: весной прошлого года Азиатско-тихоокеанский банк отбыл на санацию. Это не стало каким-то откровением для рынка, его судьба была предрешена еще в 2017 году, но регулятор дал отсрочку.

А что же остальные? Неужто «Эксперт» чрезмерно сгущал краски, ожидая проблем там, где их не было, не желая излучать оптимизм и радость от того, что банковская система блещет рекордными прибылями?

Отнюдь. Не произошло никакого улучшения ситуации в Московском индустриальном банке (29 место по размеру активов на 1 октября 2018 года в рэнкинге «Интерфакса»), не поправилось здоровье банка «Восточный» (32 место по активам). Остаются вопросы по самочувствию банков «Русский стандарт» и Транскапиталбанк (24 и 44 места соответственно).

Совсем не значит, что в 2019 году ЦБ предпримет какие-то решительные меры. Мы знаем, что регулятор терпелив и может годами ждать исполнения обещаний акционеров, а потом посылать им судебные иски на берега туманной Темзы. И это предсказуемый финал, ибо надо быть не только щедрым и ответственным акционером банка, но и слегка безумным, чтобы инвестировать в сектор, где 90% игроков с приставкой «гос» и даже это, может быть, не предел.

https://raexpert.ru/researches/banks/prognoz_2018

В части количества банков, отбывших в мир иной, «Эксперт РА» попало в точку - за минувший год ровно 60 банков получили эпитафии от ЦБ. Но интересное дело - из ТОП-50 только один банк сменил статус: весной прошлого года Азиатско-тихоокеанский банк отбыл на санацию. Это не стало каким-то откровением для рынка, его судьба была предрешена еще в 2017 году, но регулятор дал отсрочку.

А что же остальные? Неужто «Эксперт» чрезмерно сгущал краски, ожидая проблем там, где их не было, не желая излучать оптимизм и радость от того, что банковская система блещет рекордными прибылями?

Отнюдь. Не произошло никакого улучшения ситуации в Московском индустриальном банке (29 место по размеру активов на 1 октября 2018 года в рэнкинге «Интерфакса»), не поправилось здоровье банка «Восточный» (32 место по активам). Остаются вопросы по самочувствию банков «Русский стандарт» и Транскапиталбанк (24 и 44 места соответственно).

Совсем не значит, что в 2019 году ЦБ предпримет какие-то решительные меры. Мы знаем, что регулятор терпелив и может годами ждать исполнения обещаний акционеров, а потом посылать им судебные иски на берега туманной Темзы. И это предсказуемый финал, ибо надо быть не только щедрым и ответственным акционером банка, но и слегка безумным, чтобы инвестировать в сектор, где 90% игроков с приставкой «гос» и даже это, может быть, не предел.

raexpert.ru

Прогноз развития банковского сектора в 2018 году: кризис бизнес-модели

Развитие банковского бизнеса ограничено дефицитом качественных заемщиков и уровнем капитала для покрытия растущих рисков. Данные факторы привели к избытку низкодоходных ликвидных активов, которые усиливают давление на прибыльность значит...

Московский индустриальный банк (один из нашей славной четверки

https://yangx.top/bankomafia/420)

прочно сидит на игле у ЦБ. Как мы и ожидали, в ноябре МИнБ свой долг не погасил, а даже увеличил - до 3,7 млрд руб. на 1 декабря (как следует из его российской отчетности).

https://yangx.top/bankomafia/401

При этом обороты по цбшным кредитам в ноябре достигли 15 млрд руб.

О чем это может сигнализировать? Вероятно, о том, что у банка совсем плохи дела с текущей ликвидностью, раз он вынужден брать короткие и недешевые деньги ЦБ. А плохи дела, вероятнее всего, потому, что корпоративный кредитный портфель банка (основной его актив) не оборачивается. Говоря проще - кредиты не гасятся, не обслуживаются, а скорее всего - постоянно пролонгируются. Мы уже писали, что по такой схеме долго и успешно жил банк «Югра», а потом бац - выяснилось, что у него не было ни одного нормального заемщика.

https://yangx.top/bankomafia/296

С «Югрой» у МИнБа есть одно общее свойство - полное отсутствие рейтингов.

Но интересно даже не то, что МИнБ оказался в такой ситуации. Вопрос в том, зачем ЦБ поддерживает своими кредитами его едва тлеющую жизнь. Ведь неисполнение банком платежей в течение 14 дней - стопроцентный повод для радикального вмешательства регулятора. Но видимо, ЦБ не знает или не хочет знать, что при этом сценарии делать с банком. Пока же очевидно одно: если кредиты даются, значит, это кому-нибудь нужно.

https://yangx.top/bankomafia/420)

прочно сидит на игле у ЦБ. Как мы и ожидали, в ноябре МИнБ свой долг не погасил, а даже увеличил - до 3,7 млрд руб. на 1 декабря (как следует из его российской отчетности).

https://yangx.top/bankomafia/401

При этом обороты по цбшным кредитам в ноябре достигли 15 млрд руб.

О чем это может сигнализировать? Вероятно, о том, что у банка совсем плохи дела с текущей ликвидностью, раз он вынужден брать короткие и недешевые деньги ЦБ. А плохи дела, вероятнее всего, потому, что корпоративный кредитный портфель банка (основной его актив) не оборачивается. Говоря проще - кредиты не гасятся, не обслуживаются, а скорее всего - постоянно пролонгируются. Мы уже писали, что по такой схеме долго и успешно жил банк «Югра», а потом бац - выяснилось, что у него не было ни одного нормального заемщика.

https://yangx.top/bankomafia/296

С «Югрой» у МИнБа есть одно общее свойство - полное отсутствие рейтингов.

Но интересно даже не то, что МИнБ оказался в такой ситуации. Вопрос в том, зачем ЦБ поддерживает своими кредитами его едва тлеющую жизнь. Ведь неисполнение банком платежей в течение 14 дней - стопроцентный повод для радикального вмешательства регулятора. Но видимо, ЦБ не знает или не хочет знать, что при этом сценарии делать с банком. Пока же очевидно одно: если кредиты даются, значит, это кому-нибудь нужно.

Telegram

Банкомафия

В начале 2018 года рейтинговое агентство «Эксперт РА» предрекало, что лицензий могут лишиться не менее 60 банков, при этом в зоне риска (отзыв лицензии или финансовое оздоровление) находятся не менее пяти банков из ТОП-50.

https://raexpert.ru/researches/…

https://raexpert.ru/researches/…

Началось гадание на ипотечной гуще - теперь каждая собака должна сказать, что будет со ставками и успокоить, мол, ничего страшного, это временно. Впрочем эту песню мы уже слышали от главного ипотечного агентства, и она еще тогда звучала фальшиво.

https://yangx.top/bankomafia/347

Проблема в том, что дешевая ипотека - один из главных козырей, с которыми наш новый старый президент начал очередную партию. Не столь важно, куда улетят процентные ставки по другим видам кредитов, но ипотека - это святое.

Впрочем и тут есть выход. Не одним же производителям продуктов поддерживать миф о низкой инфляции, упаковывая сахар в пачки по 900 г, сливочное масло - по 180 г, а яйца - по 9 штук. Банкам тоже можно взять этот виртуозный прием на вооружение и использовать не годовую ставку, а, например, ежедневную. Ломбарды так делают, отчего же другим не попробовать? Например, ставка 0,1%... в день - кто скажет, что это не дешевая ипотека? В конце концов, манипуляции с цифрами - это искусство, которым наши банки владеют в совершенстве.

https://yangx.top/bankomafia/347

Проблема в том, что дешевая ипотека - один из главных козырей, с которыми наш новый старый президент начал очередную партию. Не столь важно, куда улетят процентные ставки по другим видам кредитов, но ипотека - это святое.

Впрочем и тут есть выход. Не одним же производителям продуктов поддерживать миф о низкой инфляции, упаковывая сахар в пачки по 900 г, сливочное масло - по 180 г, а яйца - по 9 штук. Банкам тоже можно взять этот виртуозный прием на вооружение и использовать не годовую ставку, а, например, ежедневную. Ломбарды так делают, отчего же другим не попробовать? Например, ставка 0,1%... в день - кто скажет, что это не дешевая ипотека? В конце концов, манипуляции с цифрами - это искусство, которым наши банки владеют в совершенстве.

Telegram

Банкомафия

Прощай, дешевая ипотека, мы даже не успели к тебе привыкнуть. Сегодня о повышении ставок объявила надежда и опора ипотечного рынка - агентство «Дом.РФ».

http://www.banki.ru/news/lenta/?id=10675190

Причем ставочки повышены существенно. Ладно жадные коммерческие…

http://www.banki.ru/news/lenta/?id=10675190

Причем ставочки повышены существенно. Ладно жадные коммерческие…

Тот факт, что акционеры банка «Восточный» получили рассрочку на создание почти 20 млрд руб. резервов на проблемные кредиты, не удивителен.

https://www.kommersant.ru/doc/3854748

У ЦБ просто не было другого выхода, ибо в очередной раз выясняется, что резервы нужны по сути не «Восточке», а Юниаструму (который в экстазе слился с «Восточным» два года назад и с тех пор тянет его на дно).

https://www.banki.ru/news/lenta/?id=10820255

Юниаструм никогда не был здоровым банком - ни до его покупки Банком Кипра, ни после передачи за копейки Артему Аветисяну. А значит, если регулятор будет применять радикальные действия, у думающей общественности возникнет вопрос: какого черта этот самый регулятор согласовал объединение банков, которое привело к трагическому результату. Куда, черт побери, смотрели его глаза, пока в его уши Аветисян пел бодрые песни о том, каким славным будет банк после слияния. Не нужно быть великим зампредом ЦБ, чтобы понять, что при слиянии очень плохого актива с не очень хорошим, ничего путного не выйдет. Чтобы вы понимали, дорогие читатели, именно ЦБ одобряет или не одобряет объединения банков.

Итак ЦБ в западне, им самим себе созданной. Но и с этой уловкой-22 он попадает в новую западню. Мы помним, итоги рассрочек для Азиатско-Тихоокеанского банка - пациента лечат в Фонде консолидации. Перенесенная допэмиссия «Восточного» на 5 млрд руб., конечно «позволит соблюдать нормативы», но грош цена этому соблюдению, если резервы не соответствуют реальности. Таким образом, сериал про банк «Восточный» будет длиться минимум 18 месяцев, по истечении которых жанр этой трагикомедии может поменяться на что-то другое.

https://yangx.top/bankomafia/413

https://www.kommersant.ru/doc/3854748

У ЦБ просто не было другого выхода, ибо в очередной раз выясняется, что резервы нужны по сути не «Восточке», а Юниаструму (который в экстазе слился с «Восточным» два года назад и с тех пор тянет его на дно).

https://www.banki.ru/news/lenta/?id=10820255

Юниаструм никогда не был здоровым банком - ни до его покупки Банком Кипра, ни после передачи за копейки Артему Аветисяну. А значит, если регулятор будет применять радикальные действия, у думающей общественности возникнет вопрос: какого черта этот самый регулятор согласовал объединение банков, которое привело к трагическому результату. Куда, черт побери, смотрели его глаза, пока в его уши Аветисян пел бодрые песни о том, каким славным будет банк после слияния. Не нужно быть великим зампредом ЦБ, чтобы понять, что при слиянии очень плохого актива с не очень хорошим, ничего путного не выйдет. Чтобы вы понимали, дорогие читатели, именно ЦБ одобряет или не одобряет объединения банков.

Итак ЦБ в западне, им самим себе созданной. Но и с этой уловкой-22 он попадает в новую западню. Мы помним, итоги рассрочек для Азиатско-Тихоокеанского банка - пациента лечат в Фонде консолидации. Перенесенная допэмиссия «Восточного» на 5 млрд руб., конечно «позволит соблюдать нормативы», но грош цена этому соблюдению, если резервы не соответствуют реальности. Таким образом, сериал про банк «Восточный» будет длиться минимум 18 месяцев, по истечении которых жанр этой трагикомедии может поменяться на что-то другое.

https://yangx.top/bankomafia/413

Банки.ру

Акционеры: «Восточный» сможет выполнить все обязательства по формированию резервов

Владеющая пакетом в 52% акций банка «Восточный» холдинговая компания Evison Holding Limited, подконтрольная фондам Baring Vostok и Russia Partners, полностью поддерживает финансовый план, который согласовали 19 декабря 2018 года Банк России и КБ «Восточный».…

Снижение рейтинга банку «Дом.РФ» (бывший «Российский капитал») привело к тому, что строительные чиновники вышли прямо-таки с обвинениями агентства АКРА в непрофессионализме и пробелах в методологии.

https://tass.ru/ekonomika/6001828

Такой диагноз был поставлен после ряда «пустых встреч», на которых ДомРФ убеждал АКРА поднять рейтинг, а то - вопреки аргументам - его опустило. По нашим данным, встречи эти проводились с декабря и последняя была вчера - аккурат после публикации пресс-релиза агентства. «Аналитиков вызвали в ДомРФ и настоятельно советовали изменить свою оценку», - рассказал наш источник в банковских кругах.

Прелесть ситуации в том, что с таким низким рейтингом банк не сможет привлекать средства застройщиков, что, наверное, несколько странно для главного банка страны, коим его назначил сам Владимир Путин. Именно это пытались донести до аналитиков АКРА, говорят наши источники, но - тщетно.

Еще одна прелесть истории в том, что государство, поглотившее банковский сектор по сути не может договориться с самим собой (АКРА создана по инициативе ЦБ), и это забавный итог монополизации.

Говорят, что АКРА рекомендовали выпустить новый отчет и повысить рейтинг, ибо на Воздвиженке не любят слово «нет», но как это сделать без ущерба для репутации - большой вопрос.

https://tass.ru/ekonomika/6001828

Такой диагноз был поставлен после ряда «пустых встреч», на которых ДомРФ убеждал АКРА поднять рейтинг, а то - вопреки аргументам - его опустило. По нашим данным, встречи эти проводились с декабря и последняя была вчера - аккурат после публикации пресс-релиза агентства. «Аналитиков вызвали в ДомРФ и настоятельно советовали изменить свою оценку», - рассказал наш источник в банковских кругах.

Прелесть ситуации в том, что с таким низким рейтингом банк не сможет привлекать средства застройщиков, что, наверное, несколько странно для главного банка страны, коим его назначил сам Владимир Путин. Именно это пытались донести до аналитиков АКРА, говорят наши источники, но - тщетно.

Еще одна прелесть истории в том, что государство, поглотившее банковский сектор по сути не может договориться с самим собой (АКРА создана по инициативе ЦБ), и это забавный итог монополизации.

Говорят, что АКРА рекомендовали выпустить новый отчет и повысить рейтинг, ибо на Воздвиженке не любят слово «нет», но как это сделать без ущерба для репутации - большой вопрос.

ТАСС

Минстрой: снижение рейтинга "Банка ДОМ.РФ" агентством АКРА не повлияет на его развитие

Кредитная организация, создать которую получил Владимир Путин, займется финансированием строительства многоквартирных домов

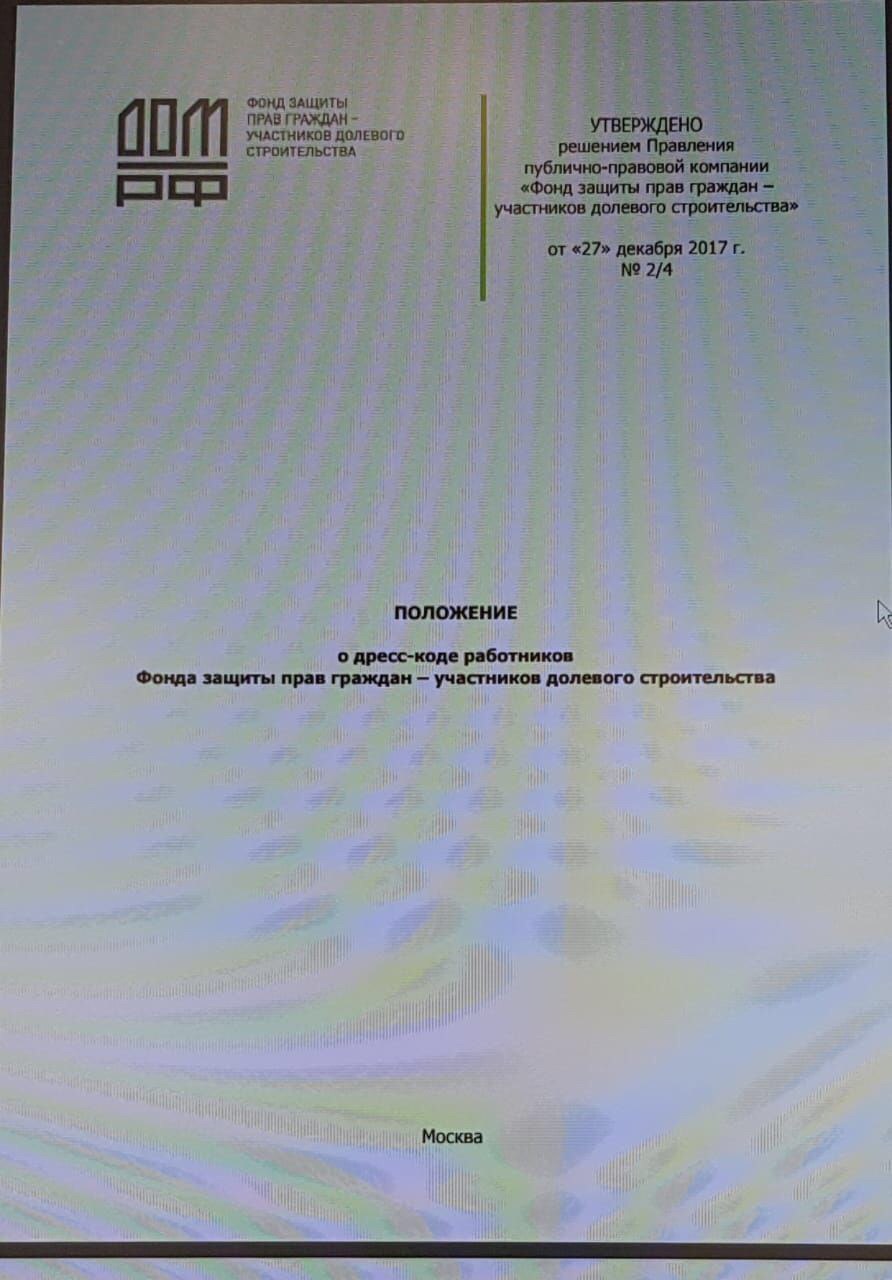

Фонд защиты прав дольщиков - это не просто какая-то там структура среди множества понятных и не очень «дочек» агентства «ДомРФ». Это структура с идеологическими принципами. В частности, здесь буквально в сантиметрах перечислены строгие требования к внешнему виду сотрудников, которые занимаются столь непростым, но необходимым в нашем государстве делом.

Как следует из документа под названием «О дресс-коде работников Фонда» от 27 декабря 2017 года (сам фонд был создан раньше, но не до эстетики ему было), который предоставили в нашу редакцию читатели-доброжелатели, стиль одежды должен быть «консервативно-классического направления». Под запретом «излишне яркие цвета» и «чрезмерная пестрота».

Далее разъяснение: разрешенные цвета для женщин это синий, серый, бежево-коричневый и черный. Весной и летом небольшие послабления в виде «серовато-бежевого» цвета, цвета слоновой кости и какао. Роскошная палитра, ничего не скажешь. «При выборе украшений необходимо проявлять сдержанность и умеренность», призывает инструкция. Волосы должны быть чистыми и нерастрепанными, и коли носишь длинные - спрячь от греха подальше. И вот такой шедевр формулировки: «Ухоженная прическа должна иметь четкие очертания». Надо понимать, что стиль ежика в тумане или чеширского кота не приветствуется.

Если особям женского пола надо блюсти высоту каблука (не выше 9 см), то мужчинам положены замеры сложнее. «Манжеты сорочки должны быть видны из-под рукава на 1,5-2 см». То есть, 3 см - расстрел без выходного пособия. Кроме шуток - источники, близкие к агентству, говорят, что на входе на полном серьезе стоят чуваки с линейкой и замеряют.

Галстук обязательно «спокойных, приглушенных оттенков». Но самые высокие претензии к обуви. Она должна быть из гладкой нелакированной кожи, отлично вычищена, на шнурках и тонкой подошве. В этом пассаже сразу чувствуется подход денди со стажем. Разве можно защищать дольщиков в обуви на толстой подошве и без шнурков? Ответ очевиден.

Также в ДомРФ настоятельно рекомендуют не носить бороду - лишняя растительность, вероятно, ухудшает работоспособность. Длина волос у мужчин, согласно документу, прописана в пределах 3-5 см.

Все эти лишения впрочем не напрасны. Как следует из отчетности фонда, объем вознаграждения сотрудников увеличивается в геометрической прогрессии.

https://фонд214.рф/static/files/ФО_МСФО_ФЗПГ_9m18.pdf

Оно и логично - строгости в одном направлении должны компенсироваться излишествами в другом.

Как следует из документа под названием «О дресс-коде работников Фонда» от 27 декабря 2017 года (сам фонд был создан раньше, но не до эстетики ему было), который предоставили в нашу редакцию читатели-доброжелатели, стиль одежды должен быть «консервативно-классического направления». Под запретом «излишне яркие цвета» и «чрезмерная пестрота».

Далее разъяснение: разрешенные цвета для женщин это синий, серый, бежево-коричневый и черный. Весной и летом небольшие послабления в виде «серовато-бежевого» цвета, цвета слоновой кости и какао. Роскошная палитра, ничего не скажешь. «При выборе украшений необходимо проявлять сдержанность и умеренность», призывает инструкция. Волосы должны быть чистыми и нерастрепанными, и коли носишь длинные - спрячь от греха подальше. И вот такой шедевр формулировки: «Ухоженная прическа должна иметь четкие очертания». Надо понимать, что стиль ежика в тумане или чеширского кота не приветствуется.

Если особям женского пола надо блюсти высоту каблука (не выше 9 см), то мужчинам положены замеры сложнее. «Манжеты сорочки должны быть видны из-под рукава на 1,5-2 см». То есть, 3 см - расстрел без выходного пособия. Кроме шуток - источники, близкие к агентству, говорят, что на входе на полном серьезе стоят чуваки с линейкой и замеряют.

Галстук обязательно «спокойных, приглушенных оттенков». Но самые высокие претензии к обуви. Она должна быть из гладкой нелакированной кожи, отлично вычищена, на шнурках и тонкой подошве. В этом пассаже сразу чувствуется подход денди со стажем. Разве можно защищать дольщиков в обуви на толстой подошве и без шнурков? Ответ очевиден.

Также в ДомРФ настоятельно рекомендуют не носить бороду - лишняя растительность, вероятно, ухудшает работоспособность. Длина волос у мужчин, согласно документу, прописана в пределах 3-5 см.

Все эти лишения впрочем не напрасны. Как следует из отчетности фонда, объем вознаграждения сотрудников увеличивается в геометрической прогрессии.

https://фонд214.рф/static/files/ФО_МСФО_ФЗПГ_9m18.pdf

Оно и логично - строгости в одном направлении должны компенсироваться излишествами в другом.

Екатерина Трофимова покинула рейтинговое агентство АКРА, которое возглавляла с самого его основания и где планировала показать рынку принципиально новые методы оценки.

https://www.banki.ru/news/lenta/?id=10822973

Собственно, например, с банком ФК «Открытие» в 2017 году так и вышло.

Осенью 2018 года в агентстве произошла тайная революция - его покинули сразу несколько ключевых аналитиков и после этого отчетов стало заметно меньше, тем более революционных. Например, невзирая на вакханалию в банке «Восточный» агентство АКРА не предпринимало никаких рейтинговых действий (в отличие от дочек зарубежных агентств).

По информации источников, близких к АКРА, уход Трофимовой не связан с историей понижения рейтинга банку ДомРФ, хотя всемогущему Шувалову эта комбинация ничего бы не стоила. Но нельзя исключать, что новый руководитель может оказаться намного сговорчивее в отношении политически важных вопросов.

https://yangx.top/bankomafia/424

https://www.banki.ru/news/lenta/?id=10822973

Собственно, например, с банком ФК «Открытие» в 2017 году так и вышло.

Осенью 2018 года в агентстве произошла тайная революция - его покинули сразу несколько ключевых аналитиков и после этого отчетов стало заметно меньше, тем более революционных. Например, невзирая на вакханалию в банке «Восточный» агентство АКРА не предпринимало никаких рейтинговых действий (в отличие от дочек зарубежных агентств).

По информации источников, близких к АКРА, уход Трофимовой не связан с историей понижения рейтинга банку ДомРФ, хотя всемогущему Шувалову эта комбинация ничего бы не стоила. Но нельзя исключать, что новый руководитель может оказаться намного сговорчивее в отношении политически важных вопросов.

https://yangx.top/bankomafia/424

Банки.ру

Екатерина Трофимова покидает АКРА

Екатерина Трофимова ушла с должности гендиректора Аналитического кредитного рейтингового агентства (АКРА). О ее отставке в четверг, 17 января, сообщил сотрудникам председатель совета директоров АКРА Карл Йоханссон, пишут «Ведомости».

Читатели пишут: «Добрый день, готовлюсь к собеседованию в Домрф. Бороду уже сбрил, но хочу узнать, какие еще части тела нужно обрить, какие органы и на сколько сантиметров уменьшить. Пожалуйста, перечислите полный список!.. а то говорят, что Плутник (Александр, глава Дом.РФ. - «Банкомафия») согласовывает соискателей по фото. Волнуюсь»

Читатели - это святое, поэтому пользуйтесь, нам не жалко.

Читатели - это святое, поэтому пользуйтесь, нам не жалко.

{kind=link}

Пока телеграмм каналы хором поют оду самоотверженности Артема Аветисяна, который скребет по всем сусекам, чтобы собрать на докапитализацию банка «Восточный», мы вам расскажем вторую часть этой полуправды.

Тот факт, что Аветисян хочет продать Модульбанк, совсем не говорит о том, что заботливый собственник ищет любые способы поддержать «Восточку». Да, продает, нет, не для «Восточки». Это была бы слишком красивая история для такого прошаренного дельца как Аветисян. Зачем же он сбросил юниастровский шлак «Восточке», если собирается покрывать его (шлак) гигантскими резервами?

Нет, идея проще: шлак от Аветисяна, деньги от Бэрингов.

Теперь о ценности актива. Конечно, мы помним, что Аветисян умеет купить за копейку, но не надо совсем отрываться от действительности, где по цене капитала не продаются даже более-менее приличные банки вроде «Возрождения» например, или Росевробанка.

К этой оценке добавим, что Модульбанк - это детище все того же токсичного Юниаструма.

https://yangx.top/FatCat18/96

В свое время банк действительно был популярен у МСБ благодаря тому, что не чтил свято антиотмывочный закон. В текущих реалиях это несколько сложнее.

И потому мы даже не удивимся, если продажа Модульбанка - это пиар-ход, чтобы показать ответственное поведение Артема Аветисяна. В конце концов, если ты ставишь цену намного выше рыночной, то в первую очередь, потому, что ничего продавать и не собираешься.

Тот факт, что Аветисян хочет продать Модульбанк, совсем не говорит о том, что заботливый собственник ищет любые способы поддержать «Восточку». Да, продает, нет, не для «Восточки». Это была бы слишком красивая история для такого прошаренного дельца как Аветисян. Зачем же он сбросил юниастровский шлак «Восточке», если собирается покрывать его (шлак) гигантскими резервами?

Нет, идея проще: шлак от Аветисяна, деньги от Бэрингов.

Теперь о ценности актива. Конечно, мы помним, что Аветисян умеет купить за копейку, но не надо совсем отрываться от действительности, где по цене капитала не продаются даже более-менее приличные банки вроде «Возрождения» например, или Росевробанка.

К этой оценке добавим, что Модульбанк - это детище все того же токсичного Юниаструма.

https://yangx.top/FatCat18/96

В свое время банк действительно был популярен у МСБ благодаря тому, что не чтил свято антиотмывочный закон. В текущих реалиях это несколько сложнее.

И потому мы даже не удивимся, если продажа Модульбанка - это пиар-ход, чтобы показать ответственное поведение Артема Аветисяна. В конце концов, если ты ставишь цену намного выше рыночной, то в первую очередь, потому, что ничего продавать и не собираешься.

Telegram

Жирные коты

Пора жирным котам высказаться про Модульбанк. Выставить ему свою честную оценку финансовой устойчивости.

Особенно интересно посмотреть на него в связи с пересечением его акционера с банком Восточный: в обоих случаях мажоритарной долей владеет Артем Аветисян.…

Особенно интересно посмотреть на него в связи с пересечением его акционера с банком Восточный: в обоих случаях мажоритарной долей владеет Артем Аветисян.…

О том, что МИнБ - будущий пациент Фонда консолидации мы писали много раз.

https://yangx.top/bankomafia/272

https://yangx.top/bankomafia/320

https://yangx.top/bankomafia/401

Но тем не менее решение ЦБ нельзя назвать ожидаемым.

http://www.cbr.ru/press/PR/?file=22012019_092249ik2019-01-22T09_22_06.htm

Непонятно, зачем тогда нужно было давать банку кредиты на ликвидность, если проблемы, как честно указано в релизе, длятся много лет и активы банка давно не генерят ничего.

МИнБ - увы, не так хорош как АТБ. Толпы покупателей на него не будет, ибо интересоваться там нечем. Мы повторяем, что МИнБ - это вторая «Югра». И ожидаем, что опять полетят вопросы о том, а почему ж «Югру» спасать не стали. В обоих случаях на одной чаше весов - большой объем вкладов, на другой - нулевые активы. То есть, в банке нет бизнеса, который можно реанимировать.

Длительность этой предсмертной агонии тоже свидетельствует о том, что ЦБ не хотел санировать банк, иначе (с учетом нарушения нормативов) давно бы это сделал. Но скорее всего, особенные собственники МИнБа - более грозные, чем у «Югры» - не дали совершить смертную казнь.

Теперь с удовольствием посмотрим на пиар-кампанию по этому кейсу, какими словами Василий Поздышев будет рекламировать эту санацию. Уверены, там будет много новых красивых метафор и эпитетов.

https://yangx.top/bankomafia/272

https://yangx.top/bankomafia/320

https://yangx.top/bankomafia/401

Но тем не менее решение ЦБ нельзя назвать ожидаемым.

http://www.cbr.ru/press/PR/?file=22012019_092249ik2019-01-22T09_22_06.htm

Непонятно, зачем тогда нужно было давать банку кредиты на ликвидность, если проблемы, как честно указано в релизе, длятся много лет и активы банка давно не генерят ничего.

МИнБ - увы, не так хорош как АТБ. Толпы покупателей на него не будет, ибо интересоваться там нечем. Мы повторяем, что МИнБ - это вторая «Югра». И ожидаем, что опять полетят вопросы о том, а почему ж «Югру» спасать не стали. В обоих случаях на одной чаше весов - большой объем вкладов, на другой - нулевые активы. То есть, в банке нет бизнеса, который можно реанимировать.

Длительность этой предсмертной агонии тоже свидетельствует о том, что ЦБ не хотел санировать банк, иначе (с учетом нарушения нормативов) давно бы это сделал. Но скорее всего, особенные собственники МИнБа - более грозные, чем у «Югры» - не дали совершить смертную казнь.

Теперь с удовольствием посмотрим на пиар-кампанию по этому кейсу, какими словами Василий Поздышев будет рекламировать эту санацию. Уверены, там будет много новых красивых метафор и эпитетов.

Telegram

Банкомафия

Стоит обратить внимание на то, что Московский индустриальный банк (МИнБ) надежно прописался в ежемесячной выборке Fitch ratings, где упоминаются банки с наибольшим дефицитом капитала.

https://www.fitchratings.com/site/pr/10034532

У МИнБа дела все хуже и…

https://www.fitchratings.com/site/pr/10034532

У МИнБа дела все хуже и…

После краха «Югры» МИнБ был единственным банком в топ50, не имеющим ни одного рейтинга.

Отсутствие рейтинга у банка такого размера - стопроцентный сигнал, что дела плохи. Ибо даже банки с серьезными проблемами - такие как «Восточный» или «Русский стандарт» - имеют рейтинги. Объяснение просто: при наличии проблем у них есть значимый объем живого бизнеса. Ни у «Югры», ни у МИнБа его нет.

В ближайшее время состоится пресс-конференция зампреда ЦБ Василия Поздышева, на которой он ответит на традиционные вопросы «почему ЦБ так долго ждал», «зачем тратить десятки миллиардов на оздоровление безжизненного банка» и «зачем вообще было давать кредиты трупу, который уже не дышал»?

Ответы можно предугадать. Основная мысль как всегда будет такая - ЦБ пытался образумить собственников, они обещали победу мировой революции, а сами выпотрошили из банка последнее. И чтобы не допустить коллапс на и без того неспокойном рынке ЦБ взял на себя эту ношу. Продать ее никому будет нельзя, но не надо забывать, что в ЦБ есть своя помойка под названием «Траст», где уже 2 трлн непоймикаких активов и потому никто не обидится, если они будут преумножены новым невозвратным кредитным хламом.

Отсутствие рейтинга у банка такого размера - стопроцентный сигнал, что дела плохи. Ибо даже банки с серьезными проблемами - такие как «Восточный» или «Русский стандарт» - имеют рейтинги. Объяснение просто: при наличии проблем у них есть значимый объем живого бизнеса. Ни у «Югры», ни у МИнБа его нет.

В ближайшее время состоится пресс-конференция зампреда ЦБ Василия Поздышева, на которой он ответит на традиционные вопросы «почему ЦБ так долго ждал», «зачем тратить десятки миллиардов на оздоровление безжизненного банка» и «зачем вообще было давать кредиты трупу, который уже не дышал»?

Ответы можно предугадать. Основная мысль как всегда будет такая - ЦБ пытался образумить собственников, они обещали победу мировой революции, а сами выпотрошили из банка последнее. И чтобы не допустить коллапс на и без того неспокойном рынке ЦБ взял на себя эту ношу. Продать ее никому будет нельзя, но не надо забывать, что в ЦБ есть своя помойка под названием «Траст», где уже 2 трлн непоймикаких активов и потому никто не обидится, если они будут преумножены новым невозвратным кредитным хламом.

Ну что ж, готовы признать, что недооценили сказочные способности ЦБ. Точнее, способности Василия Поздышева сочинять сказки. Как поэтично, с налетом романтической грусти обрисовал он положение МИнБа.

«В отличие от других случаев, где даже при похожем размере баланса банка принималось решение об отзыве лицензии, здесь мы не выявили каких-либо криминальных историй, когда собственники банка выводили средства на свои собственные компании, из которых средства уходили за границу. Здесь мы также не видим массового кредитования собственниками самих себя и своих собственных проектов исключительно. Мы видим большое количество рыночных кредитов, выданных компаниям, не связанным с собственниками банка, в самых разных регионах РФ", - цитирует В.Поздышева агентство «Интерфакс». Он отметил, что зачастую это кредиты, выданные среднему бизнесу - реальным и работающим предприятиям, но не самым рентабельным.

Вот это сюжет! А можно уточняющий вопрос? А как быть с просрочкой 1%? Такой нет ни у кого на рынке (у «Югры» была). И как смог один банк собрать в портфеле столько работающих, но нерентабельных? Это прямо постараться надо было.

А теперь, друзья, мы вам объясним в чем дело. Поздышев может рассказывать любые сказки, так как проверить, сколько денег дадут МИнБу никто не сможет. Признайтесь, кто-нибудь знает точный объем финансирования банка «Открытие»? Так и с МИнБом. Что-то дадут в капитал, что-то выкупят, что-то спишут или кинут в «Траст». В итоге никто никогда не проверит, была ли там дыра 50 млрд руб. или 200 млрд руб. И это кстати едва ли не самое лучшее ноу хау нового механизма санации - оздоровление, не поддающееся исчислению. А впрочем зачем нам лишний раз волноваться из-за космических сумм? ЦБ просто бережет наши нервы, спасибо ему за это.

«В отличие от других случаев, где даже при похожем размере баланса банка принималось решение об отзыве лицензии, здесь мы не выявили каких-либо криминальных историй, когда собственники банка выводили средства на свои собственные компании, из которых средства уходили за границу. Здесь мы также не видим массового кредитования собственниками самих себя и своих собственных проектов исключительно. Мы видим большое количество рыночных кредитов, выданных компаниям, не связанным с собственниками банка, в самых разных регионах РФ", - цитирует В.Поздышева агентство «Интерфакс». Он отметил, что зачастую это кредиты, выданные среднему бизнесу - реальным и работающим предприятиям, но не самым рентабельным.

Вот это сюжет! А можно уточняющий вопрос? А как быть с просрочкой 1%? Такой нет ни у кого на рынке (у «Югры» была). И как смог один банк собрать в портфеле столько работающих, но нерентабельных? Это прямо постараться надо было.

А теперь, друзья, мы вам объясним в чем дело. Поздышев может рассказывать любые сказки, так как проверить, сколько денег дадут МИнБу никто не сможет. Признайтесь, кто-нибудь знает точный объем финансирования банка «Открытие»? Так и с МИнБом. Что-то дадут в капитал, что-то выкупят, что-то спишут или кинут в «Траст». В итоге никто никогда не проверит, была ли там дыра 50 млрд руб. или 200 млрд руб. И это кстати едва ли не самое лучшее ноу хау нового механизма санации - оздоровление, не поддающееся исчислению. А впрочем зачем нам лишний раз волноваться из-за космических сумм? ЦБ просто бережет наши нервы, спасибо ему за это.