Несколько мыслей про потолок цен на нефть

Друзья, согласно отчету EEA, текущий уровень котировки Urals составляет $43 доллара за баррель на начало декабря. Во многом этому поспособствовал потолок цен о котором договорились страны G7 и который был установлен на уровне $60/баррель.

Эффективен ли будет потолок?

На мой взгляд только частично. Для того чтобы понять насколько эффективно он будет работать нужно осознать финальную цель потолка. Истинная финальная цель - доставить максимальное количество боли РФ и сократить ее нефтяные доходы.

При этом потолок не убирает с рынка схему: российская нефть поставляется с дисконтом в Китай, Индию итд, а затем перерабатывается в нефтепродукты, которые затем продаются на дефицитные рынки с хорошей маржой.

По факту потолок цен на нефть из РФ перераспределяет доходы РФ в сторону других стран, но фундаментально не меняет баланса на рынке. Более того, если в связи с потолком РФ все таки будет вынуждены снизить добычу это еще сильнее повысит глобальный разрыв между спросом и предложением.

Что касается текущих цен Urals ниже потолка. На мой взгляд это эффект после первичного шока от его введения. После введения естественным образом возникли проблемы с комплаенсом, транспортировкой и контрагентами, что привело к дисконту. По мере решения этих проблем я не вижу причин для российской нефти не дорасти как минимум до уровня потолка цен.

А теперь вишенка на торте:

потенциальное сокращение добычи РФ + восстановление экономики Китае на фоне отмены ковид-ограничений может толкнуть международные бенчмарки (Brent, WTI) ближе к $100/баррель уже в следующем году.

Не сомневаюсь, что частично российская нефть в условиях потолка будет реализовываться с помощью использования "черного" флота. Вероятно, что в таких "контрактах" нефть будет привязываться не к потолку, а к мировым ценам с дисконтом. В таком случае, в условиях роста цен на Brent есть вероятность что фактическая цена реализации нефти российскими нефтяниками будет выше потолка. Более того в условиях сокращения добычи и экспорта нефти, может ослабнуть рубль, что должно поддержать финансовые показатели всех экспортеров, в том числе нефтяников.

Именно поэтому, российские нефтяные фишки не стоит окончательно списывать со счетов.

@asabst

Друзья, согласно отчету EEA, текущий уровень котировки Urals составляет $43 доллара за баррель на начало декабря. Во многом этому поспособствовал потолок цен о котором договорились страны G7 и который был установлен на уровне $60/баррель.

Эффективен ли будет потолок?

На мой взгляд только частично. Для того чтобы понять насколько эффективно он будет работать нужно осознать финальную цель потолка. Истинная финальная цель - доставить максимальное количество боли РФ и сократить ее нефтяные доходы.

При этом потолок не убирает с рынка схему: российская нефть поставляется с дисконтом в Китай, Индию итд, а затем перерабатывается в нефтепродукты, которые затем продаются на дефицитные рынки с хорошей маржой.

По факту потолок цен на нефть из РФ перераспределяет доходы РФ в сторону других стран, но фундаментально не меняет баланса на рынке. Более того, если в связи с потолком РФ все таки будет вынуждены снизить добычу это еще сильнее повысит глобальный разрыв между спросом и предложением.

Что касается текущих цен Urals ниже потолка. На мой взгляд это эффект после первичного шока от его введения. После введения естественным образом возникли проблемы с комплаенсом, транспортировкой и контрагентами, что привело к дисконту. По мере решения этих проблем я не вижу причин для российской нефти не дорасти как минимум до уровня потолка цен.

А теперь вишенка на торте:

потенциальное сокращение добычи РФ + восстановление экономики Китае на фоне отмены ковид-ограничений может толкнуть международные бенчмарки (Brent, WTI) ближе к $100/баррель уже в следующем году.

Не сомневаюсь, что частично российская нефть в условиях потолка будет реализовываться с помощью использования "черного" флота. Вероятно, что в таких "контрактах" нефть будет привязываться не к потолку, а к мировым ценам с дисконтом. В таком случае, в условиях роста цен на Brent есть вероятность что фактическая цена реализации нефти российскими нефтяниками будет выше потолка. Более того в условиях сокращения добычи и экспорта нефти, может ослабнуть рубль, что должно поддержать финансовые показатели всех экспортеров, в том числе нефтяников.

Именно поэтому, российские нефтяные фишки не стоит окончательно списывать со счетов.

@asabst

IEA

Oil Market Report - December 2022

Oil Market Report - December 2022 - Analysis and key findings. A report by the International Energy Agency.

Про газ в Европе

Друзья, регулятор ФРГ сообщил о недостаточном уровне экономии газа в стране, сообщает Коммерсант.

Из данных отчета Федерального сетевого агентства Германии потребление газа в ФРГ с 28 ноября по 11 декабря было на 12% ниже эталонного значения за последние четыре года, что не превышает 15%, поэтому находится в критическом диапазоне.

Уже сейчас Европа экономит (и довольно успешно) энергию, но если обратиться к цифрам (и не заниматься шапкозакидательством/историями про то, что Европа замерзнет без российского газа навсегда), то пик дефицита энергоресурсов в Европе вероятно будет достигнут зимой 2023 года. Я уже писал об этом раньше, но хотелось бы подсветить эту тему еще раз.

Судя по всему 2023ий может стать довольно горячим годом для СПГ, а так же энергетического угля и нефти. На это есть как минимум несколько причин:

🔷 Восстановление экономики Китая, из-за постепенного отказа от ковид ограничений и стимулирования экономики, что повлечет за собой рост спроса на энергоносители

🔷 Повышение конкуренции Европы и Азии за СПГ ближе к зиме 2023 из-за отсутствия традиционных источников поставок и обостряющегося дефицита в Европе, что поддержит цены

🔷 Возможное сокращение добычи нефти РФ, на фоне введения потолка цен

Основной риск - жесткая мировая рецессия, спровоцированная ужесточением монетарной политики в штатах.

Однако, последние цифры по инфляции в США сигнализируют о замедлении инфляции. Если тренд продолжится то как раз к зиме 2023 рынок уже будет закладываться на смягчение монетарных условий, что может дополнительно поддержать товарные рынки.

В общем, пока 2023 смотрится как хороший год для энергоресурсов.

@asabst

Друзья, регулятор ФРГ сообщил о недостаточном уровне экономии газа в стране, сообщает Коммерсант.

Из данных отчета Федерального сетевого агентства Германии потребление газа в ФРГ с 28 ноября по 11 декабря было на 12% ниже эталонного значения за последние четыре года, что не превышает 15%, поэтому находится в критическом диапазоне.

Уже сейчас Европа экономит (и довольно успешно) энергию, но если обратиться к цифрам (и не заниматься шапкозакидательством/историями про то, что Европа замерзнет без российского газа навсегда), то пик дефицита энергоресурсов в Европе вероятно будет достигнут зимой 2023 года. Я уже писал об этом раньше, но хотелось бы подсветить эту тему еще раз.

Судя по всему 2023ий может стать довольно горячим годом для СПГ, а так же энергетического угля и нефти. На это есть как минимум несколько причин:

🔷 Восстановление экономики Китая, из-за постепенного отказа от ковид ограничений и стимулирования экономики, что повлечет за собой рост спроса на энергоносители

🔷 Повышение конкуренции Европы и Азии за СПГ ближе к зиме 2023 из-за отсутствия традиционных источников поставок и обостряющегося дефицита в Европе, что поддержит цены

🔷 Возможное сокращение добычи нефти РФ, на фоне введения потолка цен

Основной риск - жесткая мировая рецессия, спровоцированная ужесточением монетарной политики в штатах.

Однако, последние цифры по инфляции в США сигнализируют о замедлении инфляции. Если тренд продолжится то как раз к зиме 2023 рынок уже будет закладываться на смягчение монетарных условий, что может дополнительно поддержать товарные рынки.

В общем, пока 2023 смотрится как хороший год для энергоресурсов.

@asabst

Коммерсантъ

Регулятор ФРГ сообщил о недостаточном уровне экономии газа в стране

Подробнее на сайте

Коротко про рубль и эффект на экспортеров

Друзья, последние несколько дней деревянный падает против других валют, что в целом соответствует моим ожиданиям, хоть и с опозданием. Можно спекулировать происходит это из-за потолка цен на нефть или из-за восстановления импорта. Сейчас меня волнует исключительно практическая сторона вопроса.

Слабый рубль в целом хорошо для экспортеров. Но экспортер в РФ сейчас, экспортеру рознь.

В целом если описать картинку широкими мазками больше всего в условиях ослабления рубля мне нравятся - Полюс, нефтянка (Роснефть и иже с ним) и Новатэк.

До сих пор считаю, что у цен реализации на нефть у рос нефтяников есть шанс пойти выше, а Новатэк вообще чистый бенефициар зимы-2023 в Европе. Полюс, скажу честно, на канале до этого упоминал вскользь - большая часть апсайда уже съедена, но еще на 10-20% на слабеющем рубле вполне можем прокатиться.

Меньше всего нравятся - угольщики (цены в среднем вниз, экспортные рынки ограничены), металлурги, включая Норник див доходность которого из-за сверх высоких капзатрат в 2023 вряд ли превысит 5% и сталеваров у которых есть определенные проблемы с рынками сбыта, ценами реализации и маржинальностью.

В этом контексте вынос в НЛМК (в бумаге ранее была открыта инвест. идея на шорт) считаю фундаментально не обоснованным, но буду держать руку на пульсе.

@asabst

Друзья, последние несколько дней деревянный падает против других валют, что в целом соответствует моим ожиданиям, хоть и с опозданием. Можно спекулировать происходит это из-за потолка цен на нефть или из-за восстановления импорта. Сейчас меня волнует исключительно практическая сторона вопроса.

Слабый рубль в целом хорошо для экспортеров. Но экспортер в РФ сейчас, экспортеру рознь.

В целом если описать картинку широкими мазками больше всего в условиях ослабления рубля мне нравятся - Полюс, нефтянка (Роснефть и иже с ним) и Новатэк.

До сих пор считаю, что у цен реализации на нефть у рос нефтяников есть шанс пойти выше, а Новатэк вообще чистый бенефициар зимы-2023 в Европе. Полюс, скажу честно, на канале до этого упоминал вскользь - большая часть апсайда уже съедена, но еще на 10-20% на слабеющем рубле вполне можем прокатиться.

Меньше всего нравятся - угольщики (цены в среднем вниз, экспортные рынки ограничены), металлурги, включая Норник див доходность которого из-за сверх высоких капзатрат в 2023 вряд ли превысит 5% и сталеваров у которых есть определенные проблемы с рынками сбыта, ценами реализации и маржинальностью.

В этом контексте вынос в НЛМК (в бумаге ранее была открыта инвест. идея на шорт) считаю фундаментально не обоснованным, но буду держать руку на пульсе.

@asabst

Telegram

Асоциал

Курс рубля к другим валютам сейчас довольно горячая тема, поэтому поэксплуатируем инфоповод

Два дня назад Силуанов уже обозначил как правительство планирует влиять на курс. Один из озвученных методов это покупка валюты дружественных стран для регулирования…

Два дня назад Силуанов уже обозначил как правительство планирует влиять на курс. Один из озвученных методов это покупка валюты дружественных стран для регулирования…

Потолок цен на нефть - продолжение

Друзья, Reuters сообщает, что независимые Китайские нефтепереработчики увеличивают прибыль и маржинальность из-за доступа к дешевой российской нефти.

Что подтверждает мою мысль из последнего поста по потолку.

Основная цель потолка не сбить цены на энергоресурсы, а снизить доходы РФ. В свою очередь уменьшение доходов РФ далеко не обязательно будет негативно влиять на цены на нефть и иже с ним из-за потенциального снижении добычи в стране.

Более того, удержание потолка цен на нефть, в случае сильного роста цен на жижу может привести к "неожиданным" последствиям если РФ официально откажется продавать нефть странам поддержавшим потолок.

Часть доходов РФ от продажи нефти и нефтепродуктов в таком случае переместятся в Азию. При этом прибыльность нефтепереработчиков вне Азии окажется под давлением, так же как и их конкурентоспособность, что потребует дополнительной поддержки отрасли в некоторых странах поддержавших потолок но не имеющих доступа к дешевому сырью (в основном страны Европы).

В такой цепочке следующий шаг это регулирование цен на нефтепродукты, с последующим взлетом цен и/или дефицитом последних в Европе.

Основные бенефициары потолка цен на нефть в таком сценарии, на мой взгляд, это США, Китай и Индия. У первых есть доступ к сырью, а последние будут получать его ниже рынка (стоит отметить что рынок в 2023 вполне может быть выше текущих).

Госрегулирование цен обычно приводит к дефициту. Вопрос только где этот дефицит всплывет и как поломает смежные производственные цепочки.

В любом случае рисунок Европейского рынка энергоресурсов в 2023 все еще выглядит пессимистично. Потолок цен на российскую нефть этот рисунок не улучшает.

@asabst

Друзья, Reuters сообщает, что независимые Китайские нефтепереработчики увеличивают прибыль и маржинальность из-за доступа к дешевой российской нефти.

Что подтверждает мою мысль из последнего поста по потолку.

Основная цель потолка не сбить цены на энергоресурсы, а снизить доходы РФ. В свою очередь уменьшение доходов РФ далеко не обязательно будет негативно влиять на цены на нефть и иже с ним из-за потенциального снижении добычи в стране.

Более того, удержание потолка цен на нефть, в случае сильного роста цен на жижу может привести к "неожиданным" последствиям если РФ официально откажется продавать нефть странам поддержавшим потолок.

Часть доходов РФ от продажи нефти и нефтепродуктов в таком случае переместятся в Азию. При этом прибыльность нефтепереработчиков вне Азии окажется под давлением, так же как и их конкурентоспособность, что потребует дополнительной поддержки отрасли в некоторых странах поддержавших потолок но не имеющих доступа к дешевому сырью (в основном страны Европы).

В такой цепочке следующий шаг это регулирование цен на нефтепродукты, с последующим взлетом цен и/или дефицитом последних в Европе.

Основные бенефициары потолка цен на нефть в таком сценарии, на мой взгляд, это США, Китай и Индия. У первых есть доступ к сырью, а последние будут получать его ниже рынка (стоит отметить что рынок в 2023 вполне может быть выше текущих).

Госрегулирование цен обычно приводит к дефициту. Вопрос только где этот дефицит всплывет и как поломает смежные производственные цепочки.

В любом случае рисунок Европейского рынка энергоресурсов в 2023 все еще выглядит пессимистично. Потолок цен на российскую нефть этот рисунок не улучшает.

@asabst

Reuters

Low-priced Russian oil boosts profits of China's independent refiners

China's independent refiners are boosting their profits from processing low-priced Russian oil as western sanctions on Moscow give them leverage to negotiate for steeper discounts, industry sources and analysts said.

Про сделку с Ираном, в контексте рынка нефти

Друзья, подтвердилось то, о чем я писал некоторое время назад. Иранская ядерная сделка "мертва" по словам американского президента Джозефа Байдена.

И хотя видео на котором эти слова были запечатлены не является официальным, оно отражает текущий статус кво в переговорах с Ираном.

То что переговоры шли не по плану можно было понять по резко вспыхнувшим протестам в стране в ноябре этого года. Ни на что не намекаю - протесты довольно частое явление в стране, но их масштаб и подробное освещение в мейнстримных западных СМИ наводит на мысли.

Сделка с Ираном могла бы стать спасательным кругом для мирового рынка нефти и потолок цен на российскую нефть в таком случае мог и не понадобиться. В случае успеха переговоров на рынок довольно быстро могло бы придти 1.4мбд нефти, что могло было бы покрыть весь прирост спроса от восстановления экономики Китая в 2023. На ближайшее время с учетом новых вводных такой сценарий можно выкинуть в мусорную корзину.

В общем - отсутствие Иранской сделки + восстановление Китая + возможное сокращение добычи нефти в РФ = существенная вероятность роста цен на нефть в 2023.

@asabst

Друзья, подтвердилось то, о чем я писал некоторое время назад. Иранская ядерная сделка "мертва" по словам американского президента Джозефа Байдена.

И хотя видео на котором эти слова были запечатлены не является официальным, оно отражает текущий статус кво в переговорах с Ираном.

То что переговоры шли не по плану можно было понять по резко вспыхнувшим протестам в стране в ноябре этого года. Ни на что не намекаю - протесты довольно частое явление в стране, но их масштаб и подробное освещение в мейнстримных западных СМИ наводит на мысли.

Сделка с Ираном могла бы стать спасательным кругом для мирового рынка нефти и потолок цен на российскую нефть в таком случае мог и не понадобиться. В случае успеха переговоров на рынок довольно быстро могло бы придти 1.4мбд нефти, что могло было бы покрыть весь прирост спроса от восстановления экономики Китая в 2023. На ближайшее время с учетом новых вводных такой сценарий можно выкинуть в мусорную корзину.

В общем - отсутствие Иранской сделки + восстановление Китая + возможное сокращение добычи нефти в РФ = существенная вероятность роста цен на нефть в 2023.

@asabst

Telegram

Асоциал

Короткий апдейт по Иранской сделке

Уже писал что вероятность сделки с Ираном в ближайшее время маловероятна. Теперь это находит подтверждение в словах чиновников.

Последним высказался главный дипломат ЕС - Жозеп Боррель. Краткий перевод статьи по ссылке…

Уже писал что вероятность сделки с Ираном в ближайшее время маловероятна. Теперь это находит подтверждение в словах чиновников.

Последним высказался главный дипломат ЕС - Жозеп Боррель. Краткий перевод статьи по ссылке…

Про США и ВТО

Друзья, США подтирается решением ВТО - отличный громкий заголовок для привлечения внимания к довольно скучной новости для неспециалистов (по крайней мере на первый взгляд).

Дословно представители США говорят о том, что ВТО ходит по тонкому льду вынося решения против США по делу о тарифах на сталь и алюминий времен Трампа. Перефразируя заявления чиновников из США - выставлять тарифные ограничения, если это вопрос национальной безопасности можно и нужно, а ВТО со своим "рыночным" подходом пусть идет лесом.

Почему эта новость важна? Потому что она отражает текущую позицию одной из наиболее "рыночных" стран по отношению к "не-рыночным" вмешательствам в экономику и рынок.

Если полистать новости за последний год, и даже не смотреть на РФ становится понятно что вмешательство государства в экономику и особенно в энергетический и ресурсный сектора это уже общемировой тренд. Из последних примеров - потолок цен на газ в Европу, потолок цен на российскую нефть, потолок цен и потенциальное ограничение на торговлю энергетическим углем в Австралии, приостановка экспорта бокситов из Индонезии, временное введение пошлин на сталь в Индии.

В зависимости от страны вовлечения государств в рыночные процессы могут оказаться гораздо длительнее чем мы этого ждем сейчас. Там где этот процесс будет быстрее, все равно будут видны последствия. Стоит признать, что как минимум в ближайшие пару лет степень влияния государств на свои экономики будет гораздо сильнее чем раньше. Вмешательство государства (особенно не разбирающегося в теме или преследующего свои интересы, а не интересы большинства) - это обычно проинфляционно (позитивно для цен) и/или ведет к слому тех систем, которые до этого прекрасно работали.

Как итог, 2023 из-за огромного количества новых ограничении, лимитов и их неожиданных пересечений может преподнести множество курьезных сюрпризов, которые сейчас даже сложно представить.

@asabst

Друзья, США подтирается решением ВТО - отличный громкий заголовок для привлечения внимания к довольно скучной новости для неспециалистов (по крайней мере на первый взгляд).

Дословно представители США говорят о том, что ВТО ходит по тонкому льду вынося решения против США по делу о тарифах на сталь и алюминий времен Трампа. Перефразируя заявления чиновников из США - выставлять тарифные ограничения, если это вопрос национальной безопасности можно и нужно, а ВТО со своим "рыночным" подходом пусть идет лесом.

Почему эта новость важна? Потому что она отражает текущую позицию одной из наиболее "рыночных" стран по отношению к "не-рыночным" вмешательствам в экономику и рынок.

Если полистать новости за последний год, и даже не смотреть на РФ становится понятно что вмешательство государства в экономику и особенно в энергетический и ресурсный сектора это уже общемировой тренд. Из последних примеров - потолок цен на газ в Европу, потолок цен на российскую нефть, потолок цен и потенциальное ограничение на торговлю энергетическим углем в Австралии, приостановка экспорта бокситов из Индонезии, временное введение пошлин на сталь в Индии.

В зависимости от страны вовлечения государств в рыночные процессы могут оказаться гораздо длительнее чем мы этого ждем сейчас. Там где этот процесс будет быстрее, все равно будут видны последствия. Стоит признать, что как минимум в ближайшие пару лет степень влияния государств на свои экономики будет гораздо сильнее чем раньше. Вмешательство государства (особенно не разбирающегося в теме или преследующего свои интересы, а не интересы большинства) - это обычно проинфляционно (позитивно для цен) и/или ведет к слому тех систем, которые до этого прекрасно работали.

Как итог, 2023 из-за огромного количества новых ограничении, лимитов и их неожиданных пересечений может преподнести множество курьезных сюрпризов, которые сейчас даже сложно представить.

@asabst

Bloomberg.com

WTO on ‘Thin Ice’ With Metals-Tariff Ruling, US Trade Chief Says

Ответ РФ на потолок цен

Друзья, думаю это заключающий и на этот раз относительно короткий пост про потолок цен на российскую нефть в этом году.

Новак официально озвучил мысль которую я проговаривал в одном из прошлых постов.

Ответ на потолок цен РФ - запрет на поставки в страны поддерживавшие подобный потолок.

Более того Россия может снизить добычу на 5-7% уже в начале 2023 года. Пока для нефти все идет по позитивному сценарию.

@asabst

Друзья, думаю это заключающий и на этот раз относительно короткий пост про потолок цен на российскую нефть в этом году.

Новак официально озвучил мысль которую я проговаривал в одном из прошлых постов.

Ответ на потолок цен РФ - запрет на поставки в страны поддерживавшие подобный потолок.

Более того Россия может снизить добычу на 5-7% уже в начале 2023 года. Пока для нефти все идет по позитивному сценарию.

@asabst

Коммерсантъ

Новак: Россия ответит на потолок цен запретом на поставки нефти

Подробнее на сайте

Восстановление Китая - обратная сторона медали и последствия для commodities

Друзья, когда я (или кто-то еще) говорю о восстановлении Китая как об одном из основных драйверов мировой экономики на 2023 стоит иметь в голове что подобное "восстановление" не произойдет одномоментно. Соответственно, ждать мощного ралли в базовых товарах с самого начала следующего года не стоит.

Объяснение банально. Китай не может открыть свою экономику за один день в текущих условиях как минимум по двум причинам:

🔷Несмотря на то, что около 90% населения Китая провакцинированно, среди возрастной группы 80+ (с наиболее высокой смертностью) этот показатель составляет около 2/3. Привилось бустером в этой возрастной группе лишь 40%. Открытие без довакцинации этой группы, приведет как минимум к высокой загрузке палат интенсивной терапии, повышенной смерности.

🔷 Перетекая во второй пункт. Если Китай откроется сейчас, исходя из анализа Bloomberg Intelligence - понадобиться в два раза больше палат интесивной терапии, чем у Китая есть сейчас.

Таким образом, перед окончательным "открытием" Китаю предстоит решить/купировать эти проблемы, что может занять как минимум несколько месяцев.

В открытии важен баланс. Если слишком затянуть с открытием это чревато дальнейшем замедлением экономики, проблемами с логистикой (которые есть уже сейчас, в условиях ухудшения эпидимологической обстановки в стране). Если открыть экономику слишком рано проблемы с логистикой могут перерасти в логистический коллапс, а перед экономикой замаячит кратковременный, но существенный шок.

В этом смысле события ближайшего квартала являются определяющими в том, насколько успешно Китай справится с этим вызовом, а значит и насколько позитивную траекторию commodities (при прочих равных) мы увидим на протяжении всего 2023. Следуя формуле - лучше commodities, лучше экономике РФ, значимость правильного "открытия" Китая для рынка РФ сложно переоценить.

@asabst

Друзья, когда я (или кто-то еще) говорю о восстановлении Китая как об одном из основных драйверов мировой экономики на 2023 стоит иметь в голове что подобное "восстановление" не произойдет одномоментно. Соответственно, ждать мощного ралли в базовых товарах с самого начала следующего года не стоит.

Объяснение банально. Китай не может открыть свою экономику за один день в текущих условиях как минимум по двум причинам:

🔷Несмотря на то, что около 90% населения Китая провакцинированно, среди возрастной группы 80+ (с наиболее высокой смертностью) этот показатель составляет около 2/3. Привилось бустером в этой возрастной группе лишь 40%. Открытие без довакцинации этой группы, приведет как минимум к высокой загрузке палат интенсивной терапии, повышенной смерности.

🔷 Перетекая во второй пункт. Если Китай откроется сейчас, исходя из анализа Bloomberg Intelligence - понадобиться в два раза больше палат интесивной терапии, чем у Китая есть сейчас.

Таким образом, перед окончательным "открытием" Китаю предстоит решить/купировать эти проблемы, что может занять как минимум несколько месяцев.

В открытии важен баланс. Если слишком затянуть с открытием это чревато дальнейшем замедлением экономики, проблемами с логистикой (которые есть уже сейчас, в условиях ухудшения эпидимологической обстановки в стране). Если открыть экономику слишком рано проблемы с логистикой могут перерасти в логистический коллапс, а перед экономикой замаячит кратковременный, но существенный шок.

В этом смысле события ближайшего квартала являются определяющими в том, насколько успешно Китай справится с этим вызовом, а значит и насколько позитивную траекторию commodities (при прочих равных) мы увидим на протяжении всего 2023. Следуя формуле - лучше commodities, лучше экономике РФ, значимость правильного "открытия" Китая для рынка РФ сложно переоценить.

@asabst

Bloomberg.com

China’s Exit From Covid Zero Seen Stretching Beyond 2023

China’s lack of intensive care hospital beds leaves the nation facing a slow exit from Covid Zero, likely stretching beyond 2023.

Немного Хуснуллинщины + возможные ограничение на льготную ипотеку

Друзья, антиподом моей любви к commodities (и к части компаний представляющих этот сектор РФ) на ближайшее время является рынок недвижимости. О нем как и о commodities я пишу часто и в основном в негативном ключе по причине того что считаю его чрезвычайно рискованным как минимум на горизонте года и не хочу чтобы кто-то обжегся на инвестировании в бумаги сектора, если все пойдет по самому худшему сценарию.

На сегодня из негативных новостей в отрасли в меню три.

🔷 Вице-премьер Марат Хуснуллин сообщил что ввод жилья по итогам 2022 года составит исторические для страны 100 млн. кв м. Тем не менее, по словам Хуснуллина удержать такой темп ввода жилья будет просто неимоверно тяжело (что негативно для девелоплеров). Более того, в октябре вице-премьер уже говорил, что российской стройотрасли не хватает 5 млн рабочих. Согласно статистике, которую приводият аналитики InceptaGroup численность задействованных в строительстве рабочих - от 5 до 7 млн. человек. То есть в относительном отношении дефицит рабочий силы весьма существенен.

🔷 ЦБ предлагает ограничить получение льготной ипотеки для одного заемщика. Более адресная ипотека по льготной ставке = меньше инвестиционного спроса = меньше поддержки для цен на первичку. По данным ДОМ. РФ общая доля субсидируемой ипотеки в 2022 может составить более 35%. Среди льготных ипотечных кредитов, выданных в 2022 55% приходилось на "Льготную ипотеку". То есть под риском снижения спроса как минимум около 20% от общего объема ипотечного кредитования.

🔷 Помимо этого ЦБ выступает за ужесточение регулирования банков по отношению к ипотеке по околонулевой ставке от застройщика. В 1КВ23 планируется внести изменения в положения, которое регламентирует расчет банками резервов по отношеню к ипотеке подобного типа. Больше резервов = меньше возможности для банков кредитовать застройщиков = больше стоимость капитал = меньше возможностей заработать.

В целом, ЦБ на мой взгляд, занимает конструктивную позицию по отношению к рынку. Регулятор видит риски "схлопывания пузыря из-за попыток банков и застройщиков простимулировать спрос к покупке недвижимости". Более того, по словам представителей ЦБ если будет продолжаться ухудшение стандартов кредитования, то будет обсуждаться повышение надбавок по ипотеке.

Итого в 2023 году для отрасли есть как минимум несколько рисков, включающих в себя:

🔴 Снижение строительной активности и ввода жилья и как следствие продаж.

🔴 Ужесточение условий привлечения капитала под новые проекты и, следовательно, меньшая норма доходности.

🔴 Потенциальное снижение "базы пользователей" льготной ипотеки, что может ударить по конечному спросу.

Как итог - все еще негативно смотрю на сектор.

@asabst

Друзья, антиподом моей любви к commodities (и к части компаний представляющих этот сектор РФ) на ближайшее время является рынок недвижимости. О нем как и о commodities я пишу часто и в основном в негативном ключе по причине того что считаю его чрезвычайно рискованным как минимум на горизонте года и не хочу чтобы кто-то обжегся на инвестировании в бумаги сектора, если все пойдет по самому худшему сценарию.

На сегодня из негативных новостей в отрасли в меню три.

🔷 Вице-премьер Марат Хуснуллин сообщил что ввод жилья по итогам 2022 года составит исторические для страны 100 млн. кв м. Тем не менее, по словам Хуснуллина удержать такой темп ввода жилья будет просто неимоверно тяжело (что негативно для девелоплеров). Более того, в октябре вице-премьер уже говорил, что российской стройотрасли не хватает 5 млн рабочих. Согласно статистике, которую приводият аналитики InceptaGroup численность задействованных в строительстве рабочих - от 5 до 7 млн. человек. То есть в относительном отношении дефицит рабочий силы весьма существенен.

🔷 ЦБ предлагает ограничить получение льготной ипотеки для одного заемщика. Более адресная ипотека по льготной ставке = меньше инвестиционного спроса = меньше поддержки для цен на первичку. По данным ДОМ. РФ общая доля субсидируемой ипотеки в 2022 может составить более 35%. Среди льготных ипотечных кредитов, выданных в 2022 55% приходилось на "Льготную ипотеку". То есть под риском снижения спроса как минимум около 20% от общего объема ипотечного кредитования.

🔷 Помимо этого ЦБ выступает за ужесточение регулирования банков по отношению к ипотеке по околонулевой ставке от застройщика. В 1КВ23 планируется внести изменения в положения, которое регламентирует расчет банками резервов по отношеню к ипотеке подобного типа. Больше резервов = меньше возможности для банков кредитовать застройщиков = больше стоимость капитал = меньше возможностей заработать.

В целом, ЦБ на мой взгляд, занимает конструктивную позицию по отношению к рынку. Регулятор видит риски "схлопывания пузыря из-за попыток банков и застройщиков простимулировать спрос к покупке недвижимости". Более того, по словам представителей ЦБ если будет продолжаться ухудшение стандартов кредитования, то будет обсуждаться повышение надбавок по ипотеке.

Итого в 2023 году для отрасли есть как минимум несколько рисков, включающих в себя:

🔴 Снижение строительной активности и ввода жилья и как следствие продаж.

🔴 Ужесточение условий привлечения капитала под новые проекты и, следовательно, меньшая норма доходности.

🔴 Потенциальное снижение "базы пользователей" льготной ипотеки, что может ударить по конечному спросу.

Как итог - все еще негативно смотрю на сектор.

@asabst

Коммерсантъ

Хуснуллин: сохранить текущие темпы ввода жилья в 2023 году будет тяжело

Подробнее на сайте

Коротко про удобрения и Фосагро

Вчера появилась новая информация по экспорту/производству минеральных удобрений за ноябрь и год.

По данным Росстата, в ноябре в России производство минеральных удобрений упало на 17.8% год к году до 1.8 млн тонн. Всего за 11М22 было выпущено на 11.4% меньше удобрений чем за аналогичный период 2021. Самый большой спад пришелся на калийные удобрения (-42%).

При этом российская ассоциация производителей удобрений (РАПУ) считает, что российские производители с июня-июля начали оправляться от санкций. Летом объединение оценивало падение экспорта в 20%, а сейчас оно прогнозирует спад на уровне 15%.

В принципе мой нейтрально-негативный взгляд на Фосагро оправдывается. С момента поста от 20ого октября бумага болтается в боковике. Отдельно стоит сказать, что сокращению выпуска калийных удобрений не стоит пугаться, потому что компания фокусируется на азотных и фосфорных продуктах.

Учитывая постепенное выправление ситуации с экспортом начинаю более позитивно смотреть на бумагу и меняю свой взгляд на имя на нейтральный. По моему мнению, есть вероятность что пик шока мы уже прошли.

@asabst

Вчера появилась новая информация по экспорту/производству минеральных удобрений за ноябрь и год.

По данным Росстата, в ноябре в России производство минеральных удобрений упало на 17.8% год к году до 1.8 млн тонн. Всего за 11М22 было выпущено на 11.4% меньше удобрений чем за аналогичный период 2021. Самый большой спад пришелся на калийные удобрения (-42%).

При этом российская ассоциация производителей удобрений (РАПУ) считает, что российские производители с июня-июля начали оправляться от санкций. Летом объединение оценивало падение экспорта в 20%, а сейчас оно прогнозирует спад на уровне 15%.

В принципе мой нейтрально-негативный взгляд на Фосагро оправдывается. С момента поста от 20ого октября бумага болтается в боковике. Отдельно стоит сказать, что сокращению выпуска калийных удобрений не стоит пугаться, потому что компания фокусируется на азотных и фосфорных продуктах.

Учитывая постепенное выправление ситуации с экспортом начинаю более позитивно смотреть на бумагу и меняю свой взгляд на имя на нейтральный. По моему мнению, есть вероятность что пик шока мы уже прошли.

@asabst

Коммерсантъ

Производители удобрений оценили сокращение экспорта в 2022 году в 15%

Подробнее на сайте

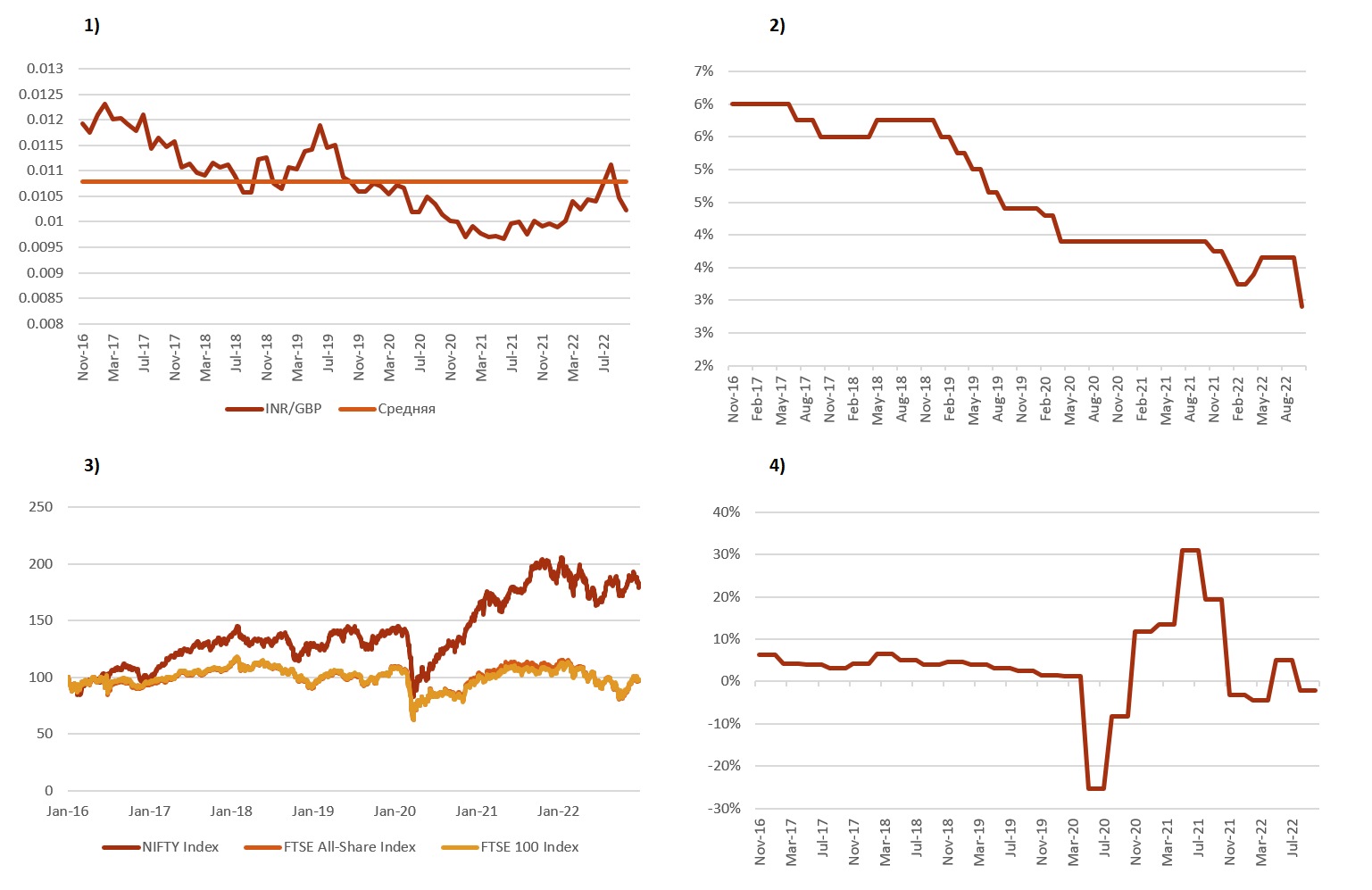

Философско-экономический этюд. Про сжимание бывших империй, перспективы новых валютных зон и ситуационное союзничество

Комментарий на полях по мотивам поста Игоря Димитриева.

В посте выше Игорь запросил комментарий финансистов про "новые" валютные зоны и передел рынков. У меня есть как минимум несколько мыслей в контексте Индии, которая даже при поверхностном (подчеркиваю, поверхностном) анализе уже долгое время обходит "владельца одной из валютных зон" - Великобританию.

Для анализа нам пригодится несколько графиков.

1) Курс рупии к фунту

2) Дифференциал процентых ставок Индии и Великобритании

3) Нормализованный перформанс английских фондовых индексов против индийского

4) Дифференциал реального роста ВВП двух стран

Пойдем по порядку.

Если смотреть на курс рупии к фунту видно, что нельзя говорить о значительной девальвации индийской валюты к английской за последние 5 лет.

Если добавить к этому наблюдению, график дифференциала процентных ставок (процентная ставка ЦБ Индии - ставка ЦБ Британии) картина приобретает больше нюансов. Рупия давала гораздо большую доходность на протяжении последних 5 лет, что в условии относительной стабильности валюты против фунта, говорит о том, что ретроперспективно вкладывать в индийский долг было гораздо интереснее чем в английский. Уже красный флажок для последней.

Тут есть несколько нюансов. Сам факт, что на emerging markets ставки выше чем в развитых экономиках, к коим относится Англия - не сюрпиз, последствие более высоких рисков, в том числе страновых что увеличивает премию. Тем не менее, это не отменяет факта, что индийский долг был гораздо более доходен на прошлых среднесрочных данных. Наконец сужение спредов в последний год, на мой взгляд, скорее временное явление связанной с ужесточением ДКП в большинстве развитых стран. Долго без печатного станка продержатся будет проблематично и уже в 2023, вероятно, мы увидим разворот в монетарной политике Британии.

При этом даже несмотря на низкие ставки относительно Индии, английский фондовый рынок (с оговорками) за тот же самый период показал гораздо худший результат чем индийский в долларах. Это видно из нормализованного графика индекса NIFTY 50 (средневзвешенный индекс 50 крупнейших индийских компаний) в долларах против английского FTSE 100 и FTSE All-share. Сравнение не 100% корректное, так как FTSE включает в себя и не совсем английские компании, аля Rio Tinto (которая фактически австралийско-британская), но если вычистить ряд и собрать индекс чисто из английских компаний не думаю что результат (в долларах!) будет намного лучше.

Наконец дифференциал роста ВВП. За исключением выброса в ковидный год, когда сильно ударило по развивающимся рынкам, сравнение не в пользу Великобритании уже давно. Сомневаюсь что в ближайшее время этот дифференциал развернется, учитывая ситуацию в британской экономике и доступ Индии к российскому сырью с дисконтом.

Резюмируя, даже из весьма поверхностного анализа, можно сделать вывод что вопрос формирования Индии как нового валютного центра и постепенного угасания Великобритании при прочих равных скорее риторический. В большей степени это последствие среднесрочных трендов, нежели возникший с пустого места феномен. Во всем этом лично меня волнует как минимум один риск - кастовая система, которая рано или поздно (при отсуствии изменений по этому направлению) может выступить потолком для дальнейшего экономического роста Индии. Этот риск нужно иметь в виду при экстраполировании показателей индийской экономики в будущее.

P.S. Напоследок пара слов, про нарастающее сотрудничество Франции и Индии. На поверхности видна одна из причин. Дело в том, что существенная часть сырой нефти импортируется Индией морским путем, по маршрутам проходящим через Индийский океан. В этой же области находится часть заморских территорий Франции, такие как Майотта и Реюньон. В условиях слома традиционных сухопутных путей для энергоресурсов, безопасность этого транспортного корридора находится в интересах обеих стран.

@asabst

Комментарий на полях по мотивам поста Игоря Димитриева.

В посте выше Игорь запросил комментарий финансистов про "новые" валютные зоны и передел рынков. У меня есть как минимум несколько мыслей в контексте Индии, которая даже при поверхностном (подчеркиваю, поверхностном) анализе уже долгое время обходит "владельца одной из валютных зон" - Великобританию.

Для анализа нам пригодится несколько графиков.

1) Курс рупии к фунту

2) Дифференциал процентых ставок Индии и Великобритании

3) Нормализованный перформанс английских фондовых индексов против индийского

4) Дифференциал реального роста ВВП двух стран

Пойдем по порядку.

Если смотреть на курс рупии к фунту видно, что нельзя говорить о значительной девальвации индийской валюты к английской за последние 5 лет.

Если добавить к этому наблюдению, график дифференциала процентных ставок (процентная ставка ЦБ Индии - ставка ЦБ Британии) картина приобретает больше нюансов. Рупия давала гораздо большую доходность на протяжении последних 5 лет, что в условии относительной стабильности валюты против фунта, говорит о том, что ретроперспективно вкладывать в индийский долг было гораздо интереснее чем в английский. Уже красный флажок для последней.

Тут есть несколько нюансов. Сам факт, что на emerging markets ставки выше чем в развитых экономиках, к коим относится Англия - не сюрпиз, последствие более высоких рисков, в том числе страновых что увеличивает премию. Тем не менее, это не отменяет факта, что индийский долг был гораздо более доходен на прошлых среднесрочных данных. Наконец сужение спредов в последний год, на мой взгляд, скорее временное явление связанной с ужесточением ДКП в большинстве развитых стран. Долго без печатного станка продержатся будет проблематично и уже в 2023, вероятно, мы увидим разворот в монетарной политике Британии.

При этом даже несмотря на низкие ставки относительно Индии, английский фондовый рынок (с оговорками) за тот же самый период показал гораздо худший результат чем индийский в долларах. Это видно из нормализованного графика индекса NIFTY 50 (средневзвешенный индекс 50 крупнейших индийских компаний) в долларах против английского FTSE 100 и FTSE All-share. Сравнение не 100% корректное, так как FTSE включает в себя и не совсем английские компании, аля Rio Tinto (которая фактически австралийско-британская), но если вычистить ряд и собрать индекс чисто из английских компаний не думаю что результат (в долларах!) будет намного лучше.

Наконец дифференциал роста ВВП. За исключением выброса в ковидный год, когда сильно ударило по развивающимся рынкам, сравнение не в пользу Великобритании уже давно. Сомневаюсь что в ближайшее время этот дифференциал развернется, учитывая ситуацию в британской экономике и доступ Индии к российскому сырью с дисконтом.

Резюмируя, даже из весьма поверхностного анализа, можно сделать вывод что вопрос формирования Индии как нового валютного центра и постепенного угасания Великобритании при прочих равных скорее риторический. В большей степени это последствие среднесрочных трендов, нежели возникший с пустого места феномен. Во всем этом лично меня волнует как минимум один риск - кастовая система, которая рано или поздно (при отсуствии изменений по этому направлению) может выступить потолком для дальнейшего экономического роста Индии. Этот риск нужно иметь в виду при экстраполировании показателей индийской экономики в будущее.

P.S. Напоследок пара слов, про нарастающее сотрудничество Франции и Индии. На поверхности видна одна из причин. Дело в том, что существенная часть сырой нефти импортируется Индией морским путем, по маршрутам проходящим через Индийский океан. В этой же области находится часть заморских территорий Франции, такие как Майотта и Реюньон. В условиях слома традиционных сухопутных путей для энергоресурсов, безопасность этого транспортного корридора находится в интересах обеих стран.

@asabst

{kind=link}

Дорогие подписчики, с наступающим новым годом!

Этот год можно без преувеличения назвать тяжелым.

Желаю вам, чтобы все поставленные цели на 2023 сбылись, все плохое осталось в прошлом году, а по рынку и миру, чтобы глобальный негативный тренд сменился на что-то более оптимистичное.

До встречи в новом году!

Этот год можно без преувеличения назвать тяжелым.

Желаю вам, чтобы все поставленные цели на 2023 сбылись, все плохое осталось в прошлом году, а по рынку и миру, чтобы глобальный негативный тренд сменился на что-то более оптимистичное.

До встречи в новом году!

Лонг Роснефть, шорт НЛМК #инвестиидеи обновление

С момента озвучивания идеи Роснефть сделала примерно +8%. Учитывая нефть пока расходящуюся с моими ожиданиями можно зафиксировать часть (40-50% от позиции) прибыли.

По НЛМК шорт пока выглядит неудачно (+9% с момента опубликования идеи). Дополнительный негативный фактор для шорта это то, что мировые цены на сталь потихоньку начинают отскакивать. Финансовые результаты компании за 2023 вероятно будут слабыми, но на позитивном настрое вполне можем сходить выше. Поэтому слежу за бумагой. Если пойдем выше - буду закрывать идею.

@asabst

С момента озвучивания идеи Роснефть сделала примерно +8%. Учитывая нефть пока расходящуюся с моими ожиданиями можно зафиксировать часть (40-50% от позиции) прибыли.

По НЛМК шорт пока выглядит неудачно (+9% с момента опубликования идеи). Дополнительный негативный фактор для шорта это то, что мировые цены на сталь потихоньку начинают отскакивать. Финансовые результаты компании за 2023 вероятно будут слабыми, но на позитивном настрое вполне можем сходить выше. Поэтому слежу за бумагой. Если пойдем выше - буду закрывать идею.

@asabst

Telegram

Асоциал

Лонг Роснефти #инвестиидеи

Так как мне не дают покоя странности в поведении рынка нефти в преддверии европейских санкций на морскую перевозку черного золота из РФ попробуем отыграть это через российские бумаги.

Для покупки выбрал Роснефть как одного из…

Так как мне не дают покоя странности в поведении рынка нефти в преддверии европейских санкций на морскую перевозку черного золота из РФ попробуем отыграть это через российские бумаги.

Для покупки выбрал Роснефть как одного из…

Про нефть, рынок энергоресурсов и глобальный расклад.

Учитывая то, что мой прогноз по нефти пока не реализуется, думаю имеет смысл поделиться парой мыслей на счет предпосылок моего бычьего взгляда на рынок энергоресурсов на 2023 и немного порассуждать про глобальный расклад на 3-5 лет вперед. Глобальные прогнозы дело неблагодарное, но полезны так как задают модель от которой можно отталкиваться, если что-то идет не по изначально задуманному сценарию.

Некоторые эксперты и издания считают, что потолок цен на российскую нефть поможет сбить цены на энергоресурсы в целом и нефтепродукты в частности. В этом вопросе у меня есть альтернативное мнение, и вот почему:

🔷Падение цен на нефть из РФ может привести к падение цен на нефтепродукты, если рынок энергоресурсов глобален. Однако, такая предпосылка становится неверной. Мировой рынок commodities все больше дефрагментируется, как раз из-за различных потолков и ограничений. Ценообразование становится все более локальным, а рынок нефти похожим на рынок стали, где в разных регионах цена может различаться на десятки процентов из-за огромного количества пошлин, защитных мер и так далее.

🔷 В целом мир все больше двигается к блоковости свойственной 19ому веку. Если это так – то ничего не мешает разным блокам существовать с разными ценами на сырье. У кого-то оно будет дешевое, у кого-то дорогое за счет разных участников этих блоков + различных санкционных/пошлинных политик. В таком случае в среднем по больнице цены могут быть выше чем сейчас (отсутствие глобализации и глобальной торговли => ниже эффективность => на рынок выходят поставщики, которые в нормальных условиях работать не могли, но за счет вмешательства государства теперь работать могут => выше средняя цена на сырье, в том числе нефть). Более того, если потолок цен на российскую нефть + взрыв северных потоков это часть одной стратегии, по перераспределению доходов РФ от энергоресурсов к другим странам, то такое развитие событий выглядит логично. Аномально сильные цены на традиционное сырье в странах условного “блока-США” на протяжении года-двух, будет стимулировать страны блока агрессивнее переходить на ВИЭ. Как итог - то, что пытались протолкнуть годами (зеленая повестка, экономия энергии) пойдет по ускоренному пути. В конце концов, зависимость этих стран от традиционных источников энергии станет ниже, что снизит спрос на ресурсы из РФ и других нефтедобывающих стран, но не в моменте, а на горизонте 5-летки, например. То есть потолок в итоге свою цель выполнит, но не так как это ожидает большинство.

🔷В моменте - потолок цен на российскую нефть весьма вероятно приведет к снижению добычи РФ. В условиях (на текущий момент) сбалансированного рынка и восстановления Китая это может привести к недостатку предложения и как следствие росту мировых бенчмарков на черное золото. Обе предпосылки выше еще должны окончательно подтвердится, но они вполне возможны.

🔷Я не вижу причин для переработчиков из Индии и Китая продавать нефтепродукты ниже рынка, даже если они получают российскую нефть с дисконтом, в условии потолка. Добровольно отдавать свою прибыль? В теории более низкая цена на сырье поможет им двигаться ниже по цене продукции. На практике энергокризис в Европе, пик которого вероятно случится зимой 2023 заставит ее пылесосить все ресурсы с рынка и как следствие поднимет “все лодки” (СПГ, нефть, газ, энергетический уголь). В таких условиях добровольно понижать цены для того, чтобы помочь Европе или удовлетворить спрос других стран? Только если установят потолок на цены на нефтепродукты сделанные из российской нефти. В другом случае это будет работать как сообщающиеся сосуды - меньше нефти и больше спрос на энергоресурсы => цены на нефтепродукты как на производную от нефти вряд ли будут падать.

Как итог - на горизонте года-двух на данный момент я оптимистично смотрю на рынок нефти, но на дистанции в 5 лет и далее мой взгляд становится все более пессимистичным.

@asabst

Учитывая то, что мой прогноз по нефти пока не реализуется, думаю имеет смысл поделиться парой мыслей на счет предпосылок моего бычьего взгляда на рынок энергоресурсов на 2023 и немного порассуждать про глобальный расклад на 3-5 лет вперед. Глобальные прогнозы дело неблагодарное, но полезны так как задают модель от которой можно отталкиваться, если что-то идет не по изначально задуманному сценарию.

Некоторые эксперты и издания считают, что потолок цен на российскую нефть поможет сбить цены на энергоресурсы в целом и нефтепродукты в частности. В этом вопросе у меня есть альтернативное мнение, и вот почему:

🔷Падение цен на нефть из РФ может привести к падение цен на нефтепродукты, если рынок энергоресурсов глобален. Однако, такая предпосылка становится неверной. Мировой рынок commodities все больше дефрагментируется, как раз из-за различных потолков и ограничений. Ценообразование становится все более локальным, а рынок нефти похожим на рынок стали, где в разных регионах цена может различаться на десятки процентов из-за огромного количества пошлин, защитных мер и так далее.

🔷 В целом мир все больше двигается к блоковости свойственной 19ому веку. Если это так – то ничего не мешает разным блокам существовать с разными ценами на сырье. У кого-то оно будет дешевое, у кого-то дорогое за счет разных участников этих блоков + различных санкционных/пошлинных политик. В таком случае в среднем по больнице цены могут быть выше чем сейчас (отсутствие глобализации и глобальной торговли => ниже эффективность => на рынок выходят поставщики, которые в нормальных условиях работать не могли, но за счет вмешательства государства теперь работать могут => выше средняя цена на сырье, в том числе нефть). Более того, если потолок цен на российскую нефть + взрыв северных потоков это часть одной стратегии, по перераспределению доходов РФ от энергоресурсов к другим странам, то такое развитие событий выглядит логично. Аномально сильные цены на традиционное сырье в странах условного “блока-США” на протяжении года-двух, будет стимулировать страны блока агрессивнее переходить на ВИЭ. Как итог - то, что пытались протолкнуть годами (зеленая повестка, экономия энергии) пойдет по ускоренному пути. В конце концов, зависимость этих стран от традиционных источников энергии станет ниже, что снизит спрос на ресурсы из РФ и других нефтедобывающих стран, но не в моменте, а на горизонте 5-летки, например. То есть потолок в итоге свою цель выполнит, но не так как это ожидает большинство.

🔷В моменте - потолок цен на российскую нефть весьма вероятно приведет к снижению добычи РФ. В условиях (на текущий момент) сбалансированного рынка и восстановления Китая это может привести к недостатку предложения и как следствие росту мировых бенчмарков на черное золото. Обе предпосылки выше еще должны окончательно подтвердится, но они вполне возможны.

🔷Я не вижу причин для переработчиков из Индии и Китая продавать нефтепродукты ниже рынка, даже если они получают российскую нефть с дисконтом, в условии потолка. Добровольно отдавать свою прибыль? В теории более низкая цена на сырье поможет им двигаться ниже по цене продукции. На практике энергокризис в Европе, пик которого вероятно случится зимой 2023 заставит ее пылесосить все ресурсы с рынка и как следствие поднимет “все лодки” (СПГ, нефть, газ, энергетический уголь). В таких условиях добровольно понижать цены для того, чтобы помочь Европе или удовлетворить спрос других стран? Только если установят потолок на цены на нефтепродукты сделанные из российской нефти. В другом случае это будет работать как сообщающиеся сосуды - меньше нефти и больше спрос на энергоресурсы => цены на нефтепродукты как на производную от нефти вряд ли будут падать.

Как итог - на горизонте года-двух на данный момент я оптимистично смотрю на рынок нефти, но на дистанции в 5 лет и далее мой взгляд становится все более пессимистичным.

@asabst

Telegram

Асоциал

Несколько мыслей про потолок цен на нефть

Друзья, согласно отчету EEA, текущий уровень котировки Urals составляет $43 доллара за баррель на начало декабря. Во многом этому поспособствовал потолок цен о котором договорились страны G7 и который был установлен…

Друзья, согласно отчету EEA, текущий уровень котировки Urals составляет $43 доллара за баррель на начало декабря. Во многом этому поспособствовал потолок цен о котором договорились страны G7 и который был установлен…

Про Китай, уголь и диверсификацию поставщиков.

На днях Китай отменил свой неформальный запрет на закупку угля из Австралии, который продержался более двух лет.

Основная причина на мой взгляд одна - экономика подготовливается к восстановлению. Улучшение экономических показателей => больше потребления энергии => больше спрос на уголь. При этом уголь в Китае это примерно 60% генерации. Не думаю, что стране в очередной раз хотелось бы влететь в энергокризис, как это уже было в конце 2021 и в 2022 и запороть восстановительный рост.

Ждать значительного наращивания закупок австралийского энергетического угля Китаем сейчас не стоит, так как он с трудом конкурирует с другими локальными поставщиками, такими как Индонезия и Россия, по цене, за счет более короткого логистического плеча последних. Например, низкосортный уголь из Австралии на этой неделе стоил примерно столько же, сколько поставка из Порта Находки (примерно $120/тонну). Поэтому вся эта история на мой взгляд больше про диверсификацию поставок и подстраховку, нежели чем про разворот Китая на 180 градусов.

С коксующимся углем немного сложнее. Альтернатив для австралийского угля (по качеству) не так уж и много а те кто есть (например РФ) ограничены пропускной способностью логистики и в частности Восточного полигона. Сомневаюсь что Австралийские поставщики резко переключатся на Китай отказав новым клиентам, на которых приходилось переориентироваться из-за запрета Китая, но усиление конкуренции это вряд ли позитив для российских угольщиков.

@asabst

На днях Китай отменил свой неформальный запрет на закупку угля из Австралии, который продержался более двух лет.

Основная причина на мой взгляд одна - экономика подготовливается к восстановлению. Улучшение экономических показателей => больше потребления энергии => больше спрос на уголь. При этом уголь в Китае это примерно 60% генерации. Не думаю, что стране в очередной раз хотелось бы влететь в энергокризис, как это уже было в конце 2021 и в 2022 и запороть восстановительный рост.

Ждать значительного наращивания закупок австралийского энергетического угля Китаем сейчас не стоит, так как он с трудом конкурирует с другими локальными поставщиками, такими как Индонезия и Россия, по цене, за счет более короткого логистического плеча последних. Например, низкосортный уголь из Австралии на этой неделе стоил примерно столько же, сколько поставка из Порта Находки (примерно $120/тонну). Поэтому вся эта история на мой взгляд больше про диверсификацию поставок и подстраховку, нежели чем про разворот Китая на 180 градусов.

С коксующимся углем немного сложнее. Альтернатив для австралийского угля (по качеству) не так уж и много а те кто есть (например РФ) ограничены пропускной способностью логистики и в частности Восточного полигона. Сомневаюсь что Австралийские поставщики резко переключатся на Китай отказав новым клиентам, на которых приходилось переориентироваться из-за запрета Китая, но усиление конкуренции это вряд ли позитив для российских угольщиков.

@asabst

Lenta.RU

Китай начал заменять российский уголь австралийским

Потребность в надежных поставках энергоносителей заставляет Китай не только увеличивать собственную добычу угля, но и восстанавливать отношения с Австралией, которая в состоянии потеснить Россию на рынке. Отношения между странами потеплели в конце прошлого…

Индия и потолок цен на российскую нефть

Новость (уже не первой свежести), что Индия может поддержать потолок цен на российскую нефть уже все переварили.

Тезисно если цена нефти из РФ превысит 60 долларов за баррель, индусы могут взяться за санкционные ножи.

Из этой истории вытекает два тезиса.

🔷 Нефть выше 60 долларов за баррель, в случае, например, резкого ухудшения баланса спроса и предложения на рынке может легко стать "не-российской". Хороший в этом смысле пример - это Китай который в 2022 году резко нарастил импорт малазийской нефти (причем импорт нефти существенно превышал производство страгны).

🔷В таких клещах - когда один из основных альтернативных покупателей грозится санкциями, а западные рынки закрыты логично резать добычу. В свою очередь это может сместить баланс на рынке и упростить переход из категории российская нефть в категорию малазийская нефть.

Конечно, не стоит заниматься шапкозакидательством. Краткосрочно конъюнктура для нефти (в том числе и из РФ) выглядит позитивно, что так же хорошо для локальных нефтяников, но чем дальше в лес тем картинка становится мрачнее.

@asabst

Новость (уже не первой свежести), что Индия может поддержать потолок цен на российскую нефть уже все переварили.

Тезисно если цена нефти из РФ превысит 60 долларов за баррель, индусы могут взяться за санкционные ножи.

Из этой истории вытекает два тезиса.

🔷 Нефть выше 60 долларов за баррель, в случае, например, резкого ухудшения баланса спроса и предложения на рынке может легко стать "не-российской". Хороший в этом смысле пример - это Китай который в 2022 году резко нарастил импорт малазийской нефти (причем импорт нефти существенно превышал производство страгны).

🔷В таких клещах - когда один из основных альтернативных покупателей грозится санкциями, а западные рынки закрыты логично резать добычу. В свою очередь это может сместить баланс на рынке и упростить переход из категории российская нефть в категорию малазийская нефть.

Конечно, не стоит заниматься шапкозакидательством. Краткосрочно конъюнктура для нефти (в том числе и из РФ) выглядит позитивно, что так же хорошо для локальных нефтяников, но чем дальше в лес тем картинка становится мрачнее.

@asabst

{kind=link}

Про медь + ряд наблюдений по рынку

В англоязычной журналисткой среде медь часто называют Doctor Copper или Metal with PHD (метал с докторской степенью), подразумевая что цена на медь является хорошим индикатором состояния мировой экономики. Растет цена на медь - растет и мир, и наоборот.

В этом посте, я не буду фокусироваться на том, что на истории это не совсем верно. Для этого можно почитать, например вот эту статью. (Сверкоротко: медь может как расти так и падать на росте мирового ВВП).

Сейчас, на мой взгляд, более интересно расхождение рыночного консенсуса аналитиков по ценам на красный металл на 2023 против фактических цен, что видно из графика ниже. По факту живые деньги гораздо более оптимистичнее аналитиков в плане перспектив мировой экономики, как минимум в моменте.

На это есть несколько причин как и в ситуации с нефтью:

🔷 Открытие китайской экономики и смягчение регулирования в локальном секторе недвижимости

🔷 Ожидание мягкой посадки в Американской экономике и отсутствия рецесии.

🔷 Запаздывание аналитиков за фактическими изменениями на рынке

В мире, где оба факторы 1) и 2) реализуются как по маслу текущая цена на медь в $9000/т с копейками действительно слишком мала. Тем не менее, есть пара моментов которые не позволяют лично мне пухнуть от оптимизма как минимум на горизонте года.

🔴 Открытие Китайской экономики - однозначный позитив для мирового рынка commodities. Но во первых Китай уже не тот: Всемирный Банк прогнозирует рост ВВП страны в 2023 на 4.3% и в 2024 на 5%, против средней в 9.05% с 1989 по 2022. Во вторых - разгребание авгиевых конюшен в локальном секторе недвижимости, который является одним из ключевых локомотивов роста местной экономики это не задача на пару дней. На некоторых рынках (такие как нефтяной) открытие Китая в моменте может резко изменить баланс, но говорить о том что Китай спасет весь мир как это было в кризис 2008-09 преждевременно.

🔴 Мягкая посадка американской экономики это еще не данность. Инвертированная кривая доходности на рынке гособлигаций США (индикатор, который редко подводит) просто кричит о назревающей рецессии в стране. По итогу даже если восстановление Китая пойдет по оптимистичному пути, замедление США как одного из основных потребителей китайской продукции может смазать позитив от китайского "открытия".

В общем, на мой взгляд, рынок может быть черезчур оптимистичен на счет мировых перспектив в моменте.

@asabst

В англоязычной журналисткой среде медь часто называют Doctor Copper или Metal with PHD (метал с докторской степенью), подразумевая что цена на медь является хорошим индикатором состояния мировой экономики. Растет цена на медь - растет и мир, и наоборот.

В этом посте, я не буду фокусироваться на том, что на истории это не совсем верно. Для этого можно почитать, например вот эту статью. (Сверкоротко: медь может как расти так и падать на росте мирового ВВП).

Сейчас, на мой взгляд, более интересно расхождение рыночного консенсуса аналитиков по ценам на красный металл на 2023 против фактических цен, что видно из графика ниже. По факту живые деньги гораздо более оптимистичнее аналитиков в плане перспектив мировой экономики, как минимум в моменте.

На это есть несколько причин как и в ситуации с нефтью:

🔷 Открытие китайской экономики и смягчение регулирования в локальном секторе недвижимости

🔷 Ожидание мягкой посадки в Американской экономике и отсутствия рецесии.

🔷 Запаздывание аналитиков за фактическими изменениями на рынке

В мире, где оба факторы 1) и 2) реализуются как по маслу текущая цена на медь в $9000/т с копейками действительно слишком мала. Тем не менее, есть пара моментов которые не позволяют лично мне пухнуть от оптимизма как минимум на горизонте года.

🔴 Открытие Китайской экономики - однозначный позитив для мирового рынка commodities. Но во первых Китай уже не тот: Всемирный Банк прогнозирует рост ВВП страны в 2023 на 4.3% и в 2024 на 5%, против средней в 9.05% с 1989 по 2022. Во вторых - разгребание авгиевых конюшен в локальном секторе недвижимости, который является одним из ключевых локомотивов роста местной экономики это не задача на пару дней. На некоторых рынках (такие как нефтяной) открытие Китая в моменте может резко изменить баланс, но говорить о том что Китай спасет весь мир как это было в кризис 2008-09 преждевременно.

🔴 Мягкая посадка американской экономики это еще не данность. Инвертированная кривая доходности на рынке гособлигаций США (индикатор, который редко подводит) просто кричит о назревающей рецессии в стране. По итогу даже если восстановление Китая пойдет по оптимистичному пути, замедление США как одного из основных потребителей китайской продукции может смазать позитив от китайского "открытия".

В общем, на мой взгляд, рынок может быть черезчур оптимистичен на счет мировых перспектив в моменте.

@asabst

{kind=link}

Собственно Блумберг уже напрямую называет бенефициаров от потолка цен на нефтепродукты из РФ и это (спойлер) Китай.

На всякий случай поясню - нынешний (новый) анонсированный потолок это потолок цен на нефтепродукты из РФ, а не на нефтепродукты сделанные из российской нефти на территории другой страны. О втором варианте потолка и основных выгодоприобретателей этой истории уже говорил совсем недавно. Официальное подтверждение от западных СМИ подъехало как раз вовремя.

В целом, всевозможные потолки это заигрывание с огнем, которое в итоге в большинстве сценариев приводит к росту цен на энергоносители. Тот же Goldman Sachs уже закладывается на Brent по $110/баррель уже к 3ьему кварталу 2023. Непродуманные ограничения только ускоряют наш путь к этой отметке.

@asabst

На всякий случай поясню - нынешний (новый) анонсированный потолок это потолок цен на нефтепродукты из РФ, а не на нефтепродукты сделанные из российской нефти на территории другой страны. О втором варианте потолка и основных выгодоприобретателей этой истории уже говорил совсем недавно. Официальное подтверждение от западных СМИ подъехало как раз вовремя.

В целом, всевозможные потолки это заигрывание с огнем, которое в итоге в большинстве сценариев приводит к росту цен на энергоносители. Тот же Goldman Sachs уже закладывается на Brent по $110/баррель уже к 3ьему кварталу 2023. Непродуманные ограничения только ускоряют наш путь к этой отметке.

@asabst

Коммерсантъ

Bloomberg: российское топливо на мировых рынках может заменить Китай

Подробнее на сайте

Сборная солянка из мыслей и идей на первый квартал/полугодие 2023 #инвестидеи

Накопилось много мыслей сразу, поэтому соберу их в один пост.

BTC/USDT - в посте от 14 декабря, озвучивал идею, что ноябрьские данные по инфляции в США это долгосрочный позитив для Биткойна. С тех пор мы уже увидели декабрьский принт по инфляции, и монета сделала +15-17% (в зависимости от того с какого момента считать). Несмотря на то, что правым быть приятно, думаю что рынок слишком оптимистичен в моменте, и на горизонте как минимум квартала есть шансы сходить ниже текущих. Поэтому смотрю на монету позитивно на горизонте года-полутора отсюда, но все еще осторожен по поводу ближайших перспектив. На мой взгляд не стоит покупать это мини-ралли на все. Если вводные поменяются - напишу отдельный пост на этот счет.

PHOR. Фосагро. Относительно недавно начал смотреть на бумагу нейтрально. Ловить там тем не менее нечего - цены на удобрения начинают падать, вслед за ценами на газ. Выпуск азотных удобрений уже начинает быть прибыльным в Европе. Фосфатные и калийные удобрения могут быть следующими.

NLMK. По НЛМК, судя по всему, пора прикрывать шорт, на мировом развороте цен на сталь. Цены устойчиво растут уже несколько недель подряд, а против тренда не попрешь. Убыток на капитал (если следовали рекомендации из идеи) порядка 0.45-0.54%.

Из нового и интересного нравятся Магнит (на возвращении к выплате дивидендов), так как российским компаниями до 2023 года могут разрешить принимать решения о выплате дивидендов без участия иностранных владельцев и Алроса.

Как итог идея лонг Магнит с текущих, закрываем идею по НЛМК, по BTC и Фосагро лучше быть поосторожнее. Стопы по идее лонг Магнит публично не обозначаю, но озвучу если будет иметь смысл закрыть позицию с убытком. Размер - не больше 5% от капитала.

@asabst

Накопилось много мыслей сразу, поэтому соберу их в один пост.

BTC/USDT - в посте от 14 декабря, озвучивал идею, что ноябрьские данные по инфляции в США это долгосрочный позитив для Биткойна. С тех пор мы уже увидели декабрьский принт по инфляции, и монета сделала +15-17% (в зависимости от того с какого момента считать). Несмотря на то, что правым быть приятно, думаю что рынок слишком оптимистичен в моменте, и на горизонте как минимум квартала есть шансы сходить ниже текущих. Поэтому смотрю на монету позитивно на горизонте года-полутора отсюда, но все еще осторожен по поводу ближайших перспектив. На мой взгляд не стоит покупать это мини-ралли на все. Если вводные поменяются - напишу отдельный пост на этот счет.

PHOR. Фосагро. Относительно недавно начал смотреть на бумагу нейтрально. Ловить там тем не менее нечего - цены на удобрения начинают падать, вслед за ценами на газ. Выпуск азотных удобрений уже начинает быть прибыльным в Европе. Фосфатные и калийные удобрения могут быть следующими.

NLMK. По НЛМК, судя по всему, пора прикрывать шорт, на мировом развороте цен на сталь. Цены устойчиво растут уже несколько недель подряд, а против тренда не попрешь. Убыток на капитал (если следовали рекомендации из идеи) порядка 0.45-0.54%.

Из нового и интересного нравятся Магнит (на возвращении к выплате дивидендов), так как российским компаниями до 2023 года могут разрешить принимать решения о выплате дивидендов без участия иностранных владельцев и Алроса.

Как итог идея лонг Магнит с текущих, закрываем идею по НЛМК, по BTC и Фосагро лучше быть поосторожнее. Стопы по идее лонг Магнит публично не обозначаю, но озвучу если будет иметь смысл закрыть позицию с убытком. Размер - не больше 5% от капитала.

@asabst

Telegram

Асоциал

Про ноябрьскую инфляцию в США и последствия для BTC

Друзья, вчера вышли ноябрьские данные по инфляции в США, которые оказались ниже ожиданий. Фактическая цифра +7.1% год к году против ожиданий в 7.3%.

Эти данные имеют несколько последствий. Во первых рынки…

Друзья, вчера вышли ноябрьские данные по инфляции в США, которые оказались ниже ожиданий. Фактическая цифра +7.1% год к году против ожиданий в 7.3%.

Эти данные имеют несколько последствий. Во первых рынки…

Сбербанк #инвестидеи

Летом прошлого года уже обозначал Сбер как одну из интересных долгосрочных идей для покупки. С этого момента бумага уже сделала +22%. Затем, уже зимой обозначил что помимо долгосрочной истории в бумаге заложен спекулятивный компонент.

Теперь формально заношу ее в рубрику #инвестидеи. Основные триггеры на будущее - восстановление финансовых показателей и выплата дивидендов. Основной триггер лично для меня - неплохой недавно вышедший отчет по РСБУ.

@asabst

Летом прошлого года уже обозначал Сбер как одну из интересных долгосрочных идей для покупки. С этого момента бумага уже сделала +22%. Затем, уже зимой обозначил что помимо долгосрочной истории в бумаге заложен спекулятивный компонент.

Теперь формально заношу ее в рубрику #инвестидеи. Основные триггеры на будущее - восстановление финансовых показателей и выплата дивидендов. Основной триггер лично для меня - неплохой недавно вышедший отчет по РСБУ.

@asabst

Telegram

Асоциал

Про Сбер

Еще одна долгосрочная идея (в формате мини заметки), которую я уже вскользь упоминал до этого - покупка Сбера или, предпочтительнее, Сбер префа.

Основной негатив по бумагам это то, что дивидендов за 2022ой год не будет. Банк вероятно покажет…

Еще одна долгосрочная идея (в формате мини заметки), которую я уже вскользь упоминал до этого - покупка Сбера или, предпочтительнее, Сбер префа.

Основной негатив по бумагам это то, что дивидендов за 2022ой год не будет. Банк вероятно покажет…

Goldman Sachs про алюминий в приложении к Русалу (расширен абзац по ценам)

Аналитики Голдмана повысили прогноз стоимости алюминия до $3,125/т в 2023. Замечу что это средняя цена по году. Сейчас цена составляет около $2,600/т. То есть банк закладывает хороший апсайд к текущей цене на конец года - рост на 44% с текущих (банк ждет цену на алюминий на уровне $3,750/т через 12 месяцев).

Мотивация для роста цен, в целом, такая же как и для нефти - открытие Китая + низкие запасы + смягчение монетарной политики ФРС.

На российском рынке единственный вариант отыгрывать такой прогноз - через Русал.

Если смотреть на соотношение долларовой цены на бумагу против цен на алюминий (на графике ниже), то сейчас оно болтается около средней. То есть исходя из этого весьма наивного индикатора бумага справедливо оценена.

Но как только мы слегка сместим предпосылки с текущих, бизнес становится более интересен, как минимум для спекуляций.

Например подставив рубль на уровне 75 (что вполне реально, в условиях падения экспортных доходов РФ) и алюминий на 10% выше (что тоже в пределах разумного, если отталкиваться от предпосылок Голдмана) то соотношение станет на 22% ниже средне исторического.

Пока просто мысли вслух, так как у Русала есть ряд рисков и слабых сторон связанных с взаимоотношениями с Норникелем и относительно маленькими дивидендами. Тем не менее, беру бумагу на карандаш.

@asabst

Аналитики Голдмана повысили прогноз стоимости алюминия до $3,125/т в 2023. Замечу что это средняя цена по году. Сейчас цена составляет около $2,600/т. То есть банк закладывает хороший апсайд к текущей цене на конец года - рост на 44% с текущих (банк ждет цену на алюминий на уровне $3,750/т через 12 месяцев).

Мотивация для роста цен, в целом, такая же как и для нефти - открытие Китая + низкие запасы + смягчение монетарной политики ФРС.

На российском рынке единственный вариант отыгрывать такой прогноз - через Русал.

Если смотреть на соотношение долларовой цены на бумагу против цен на алюминий (на графике ниже), то сейчас оно болтается около средней. То есть исходя из этого весьма наивного индикатора бумага справедливо оценена.

Но как только мы слегка сместим предпосылки с текущих, бизнес становится более интересен, как минимум для спекуляций.

Например подставив рубль на уровне 75 (что вполне реально, в условиях падения экспортных доходов РФ) и алюминий на 10% выше (что тоже в пределах разумного, если отталкиваться от предпосылок Голдмана) то соотношение станет на 22% ниже средне исторического.

Пока просто мысли вслух, так как у Русала есть ряд рисков и слабых сторон связанных с взаимоотношениями с Норникелем и относительно маленькими дивидендами. Тем не менее, беру бумагу на карандаш.

@asabst

{kind=link}