Большинство инвесторов опасаются стабильно высокой инфляции, при этом откат акций на 20% считается более вероятным, чем рост на 20%, согласно опросу клиентов Citigroup Inc.

Хотя большинство ожидает скромного роста индекса S&P 500 в следующем году, ценовое давление и изменение политики Федеральной резервной системы являются большими рисками, согласно опросу более 90 пенсионных, взаимных и хедж-фондов в этом месяце.

Почти 60% респондентов готовятся к “липкой” инфляции, и только 23% рассматривают ее как “временное” явление. Большинство также видели повышение ставок ФРС во второй половине 2022 или первой половине 2023 года.

Это беспокоит инвесторов, надеющихся получить дальнейшую выгоду от ралли, которое привело к росту индекса S&P 500 на 16% в этом году, и плохим новостям для держателей облигаций. Те, кто придерживается традиционной стратегии портфеля акций и облигаций 60/40, уже понесли самые большие убытки почти за год в этом месяце, поскольку акции дрогнули, а доходность выросла.

Клиенты Citigroup ожидали, что доходность 10-летних казначейских облигаций превысит 2% в 2022 году, при этом ставки уже выросли на 20 базисных пунктов в этом месяце примерно до 1,5%. Это произошло из-за того, что инфляционные ожидания в США подскочили на фоне резкого роста цен на энергоносители.

В среднем они нацелили индекс S&P 500 на 4630 к декабрю 2022 года и 4487 к концу этого года.

Согласно данным опроса, проведенного в период с 14 по 22 сентября, их средний объем наличных средств оставался на уровне 5% от управляемых активов, что соответствует средним долгосрочным показателям.

Прорыв в доходности чреват большими проблемами для акций и облигаций

Хотя большинство ожидает скромного роста индекса S&P 500 в следующем году, ценовое давление и изменение политики Федеральной резервной системы являются большими рисками, согласно опросу более 90 пенсионных, взаимных и хедж-фондов в этом месяце.

Почти 60% респондентов готовятся к “липкой” инфляции, и только 23% рассматривают ее как “временное” явление. Большинство также видели повышение ставок ФРС во второй половине 2022 или первой половине 2023 года.

Это беспокоит инвесторов, надеющихся получить дальнейшую выгоду от ралли, которое привело к росту индекса S&P 500 на 16% в этом году, и плохим новостям для держателей облигаций. Те, кто придерживается традиционной стратегии портфеля акций и облигаций 60/40, уже понесли самые большие убытки почти за год в этом месяце, поскольку акции дрогнули, а доходность выросла.

Клиенты Citigroup ожидали, что доходность 10-летних казначейских облигаций превысит 2% в 2022 году, при этом ставки уже выросли на 20 базисных пунктов в этом месяце примерно до 1,5%. Это произошло из-за того, что инфляционные ожидания в США подскочили на фоне резкого роста цен на энергоносители.

В среднем они нацелили индекс S&P 500 на 4630 к декабрю 2022 года и 4487 к концу этого года.

Согласно данным опроса, проведенного в период с 14 по 22 сентября, их средний объем наличных средств оставался на уровне 5% от управляемых активов, что соответствует средним долгосрочным показателям.

Прорыв в доходности чреват большими проблемами для акций и облигаций

{kind=link}

Forwarded from Bloomberg4you

Кэти Вуд продала почти 270 миллионов долларов акций Tesla Inc., поскольку распродажа облигаций ударила по технологическим акциям, чувствительным к ставкам, чтобы стимулировать отток средств из ее фондов, ориентированных на рост.

Согласно ежедневному торговому обновлению компании, во вторник компания Wood's Ark Investment Management разместила более 340 000 акций Tesla в трех биржевых фондах.

Согласно данным, собранным Bloomberg, около 11% знаменитого ETF ARK Innovation (тикер ARKK) по-прежнему делают ставки на компанию Илона Маска. Фирма имеет тенденцию урезать долю, когда она поднимается выше 10%. Тесла, как правило, превзошел в глобальном раунде, ударив по стилям инвестирования, чувствительным к ставкам, в то время как ARKK опубликовал одну из своих худших сессий за последние месяцы во вторник.

Между тем данные за ночь показали, что финансовые менеджеры вывели 297 миллионов долларов из фонда, ориентированного на рост, в понедельник, что является максимальным показателем с марта, чтобы довести четырехдневный отток до более чем 660 миллионов долларов.

С тех пор как Федеральная резервная система на прошлой неделе объявила о намерении сократить стимулирование пандемии, доходность казначейских облигаций подскочила и вызвала ударную волну по акциям. Фонды Ark в значительной степени подвержены технологическим именам благодаря тому, что Вуд сосредоточена на прорывных инновациях и технологиях.

Тесла остается крупнейшей ставкой Вуд как крупнейшего холдинга для флагманского фонда ARKK, а также фирмы в целом. Она прогнозирует, что ее акции вырастут примерно с 778 долларов в настоящее время до 3000 долларов. Тем не менее, Ark часто урезает свою долю в автопроизводителе, когда он растёт очень хорошо или его становится слишком много в портфеле.

Автопроизводитель вырос на 5,7% в этом месяце по сравнению с падением на 5,2% по техническому показателю Nasdaq 100. ARKK снизился на 8,2%.

Торговые соглашения по ETF Ark означают, что данные о потоках поступают с задержкой в один день, но, учитывая падение ARKK на 4,2% во вторник, вероятно, на последней сессии было больше оттоков. Если это так, то сумма, продажи акций Tesla, могла превысить 270 миллионов долларов, поскольку ежедневные торговые обновления показывают только действия команды Ark и не включают активность по выкупу, вызванную потоками инвесторов.

ARKK вырос на 1,4% в начале торгов по состоянию на 7 утра в Нью-Йорке, в то время как фьючерсы на Nasdaq 100 прибавили 0,9%, а Tesla поднялась на 0,9%.

Арк продает акции Tesla после того, как производитель EV превзошел показатели индекса в этом месяце

Согласно ежедневному торговому обновлению компании, во вторник компания Wood's Ark Investment Management разместила более 340 000 акций Tesla в трех биржевых фондах.

Согласно данным, собранным Bloomberg, около 11% знаменитого ETF ARK Innovation (тикер ARKK) по-прежнему делают ставки на компанию Илона Маска. Фирма имеет тенденцию урезать долю, когда она поднимается выше 10%. Тесла, как правило, превзошел в глобальном раунде, ударив по стилям инвестирования, чувствительным к ставкам, в то время как ARKK опубликовал одну из своих худших сессий за последние месяцы во вторник.

Между тем данные за ночь показали, что финансовые менеджеры вывели 297 миллионов долларов из фонда, ориентированного на рост, в понедельник, что является максимальным показателем с марта, чтобы довести четырехдневный отток до более чем 660 миллионов долларов.

С тех пор как Федеральная резервная система на прошлой неделе объявила о намерении сократить стимулирование пандемии, доходность казначейских облигаций подскочила и вызвала ударную волну по акциям. Фонды Ark в значительной степени подвержены технологическим именам благодаря тому, что Вуд сосредоточена на прорывных инновациях и технологиях.

Тесла остается крупнейшей ставкой Вуд как крупнейшего холдинга для флагманского фонда ARKK, а также фирмы в целом. Она прогнозирует, что ее акции вырастут примерно с 778 долларов в настоящее время до 3000 долларов. Тем не менее, Ark часто урезает свою долю в автопроизводителе, когда он растёт очень хорошо или его становится слишком много в портфеле.

Автопроизводитель вырос на 5,7% в этом месяце по сравнению с падением на 5,2% по техническому показателю Nasdaq 100. ARKK снизился на 8,2%.

Торговые соглашения по ETF Ark означают, что данные о потоках поступают с задержкой в один день, но, учитывая падение ARKK на 4,2% во вторник, вероятно, на последней сессии было больше оттоков. Если это так, то сумма, продажи акций Tesla, могла превысить 270 миллионов долларов, поскольку ежедневные торговые обновления показывают только действия команды Ark и не включают активность по выкупу, вызванную потоками инвесторов.

ARKK вырос на 1,4% в начале торгов по состоянию на 7 утра в Нью-Йорке, в то время как фьючерсы на Nasdaq 100 прибавили 0,9%, а Tesla поднялась на 0,9%.

Арк продает акции Tesla после того, как производитель EV превзошел показатели индекса в этом месяце

{kind=link}

Худшая сессия Фунта Стерлинга за год заставила аналитиков еще раз сравнить его колебания с такими валютами, как мексиканское песо или южноафриканский ранд, а не с долларом или евро.

Параллели с развивающимися рынками впервые были проведены на фоне мучительного выхода Великобритании из Европейского союза. Они возвращаются после того, как возможность раннего повышения ставок Банком Англии не смогла остановить падение фунта на этой неделе.

“Ценовое действие начинает напоминать действие валюты развивающихся рынков”, - сказал Адам Коул, главный валютный стратег RBC Europe. "Вероятно, еще слишком рано делать вывод о том, что происходит значительное сокращение активов в Великобритании, хотя за этой тенденцией стоит понаблюдать”.

Волатильность Фунта в течение многих лет переговоров о Брексите часто имела больше общего с зависящими от сырьевых товаров странами, борющимися с эндемичной коррупцией и слабыми институтами, чем с ликвидной категорией валют Группы 10, к которой она относится. В прошлом году Bank of America назвал действия фунта “невротическими” и сказал, что они больше коррелируют с валютами развивающихся стран.

На этот раз на карту поставлен авторитет Банка Англии как в борьбе с инфляцией, так и в обеспечении того, чтобы восстановление экономики не сбилось с пути. Даже бывшие быки обеспокоены, а стратеги Nomura заявили в среду, что закрыли длинную позицию по отношению к доллару США.

“Любая поддержка фунта в результате ужесточения денежно-кредитной политики более чем компенсируется опасениями, что более раннее ужесточение просто усугубит замедление темпов восстановления экономики”, - сказал Стюарт Коул, главный макроэкономист Equiti Capital. По его словам, могут возникнуть “негативные последствия”, если центральный банк будет вынужден выбирать между политикой, которая поддерживает экономику или сдерживает рост цен.

Это сложный баланс для страны, все еще приспосабливающейся к Брекситу и потрясенной недавним ростом цен на энергоносители и паническими покупками, которые оставили бензоколонки и полки супермаркетов пустыми. Банк Англии сейчас видит, что инфляция превышает 4%, и дал понять, что повышение ставок может произойти до конца года.

В то время как аналитики BofA предположили в среду, что движение фунта усиливается в результате восстановления баланса в конце квартала, некоторые стратеги зашли так далеко, что поставили под сомнение его статус одной из ведущих мировых валют.

“Фунт теряет доверие к инфляции", - сказал Джордан Рочестер из Nomura. “Проблема для макроинвесторов заключается в том, что если стерлинг станет рынком, который станет действительно непредсказуемым”.

Фунт идёт к крупным валютным потерям в худший день за год

Параллели с развивающимися рынками впервые были проведены на фоне мучительного выхода Великобритании из Европейского союза. Они возвращаются после того, как возможность раннего повышения ставок Банком Англии не смогла остановить падение фунта на этой неделе.

“Ценовое действие начинает напоминать действие валюты развивающихся рынков”, - сказал Адам Коул, главный валютный стратег RBC Europe. "Вероятно, еще слишком рано делать вывод о том, что происходит значительное сокращение активов в Великобритании, хотя за этой тенденцией стоит понаблюдать”.

Волатильность Фунта в течение многих лет переговоров о Брексите часто имела больше общего с зависящими от сырьевых товаров странами, борющимися с эндемичной коррупцией и слабыми институтами, чем с ликвидной категорией валют Группы 10, к которой она относится. В прошлом году Bank of America назвал действия фунта “невротическими” и сказал, что они больше коррелируют с валютами развивающихся стран.

На этот раз на карту поставлен авторитет Банка Англии как в борьбе с инфляцией, так и в обеспечении того, чтобы восстановление экономики не сбилось с пути. Даже бывшие быки обеспокоены, а стратеги Nomura заявили в среду, что закрыли длинную позицию по отношению к доллару США.

“Любая поддержка фунта в результате ужесточения денежно-кредитной политики более чем компенсируется опасениями, что более раннее ужесточение просто усугубит замедление темпов восстановления экономики”, - сказал Стюарт Коул, главный макроэкономист Equiti Capital. По его словам, могут возникнуть “негативные последствия”, если центральный банк будет вынужден выбирать между политикой, которая поддерживает экономику или сдерживает рост цен.

Это сложный баланс для страны, все еще приспосабливающейся к Брекситу и потрясенной недавним ростом цен на энергоносители и паническими покупками, которые оставили бензоколонки и полки супермаркетов пустыми. Банк Англии сейчас видит, что инфляция превышает 4%, и дал понять, что повышение ставок может произойти до конца года.

В то время как аналитики BofA предположили в среду, что движение фунта усиливается в результате восстановления баланса в конце квартала, некоторые стратеги зашли так далеко, что поставили под сомнение его статус одной из ведущих мировых валют.

“Фунт теряет доверие к инфляции", - сказал Джордан Рочестер из Nomura. “Проблема для макроинвесторов заключается в том, что если стерлинг станет рынком, который станет действительно непредсказуемым”.

Фунт идёт к крупным валютным потерям в худший день за год

{kind=link}

Forwarded from Bloomberg4you

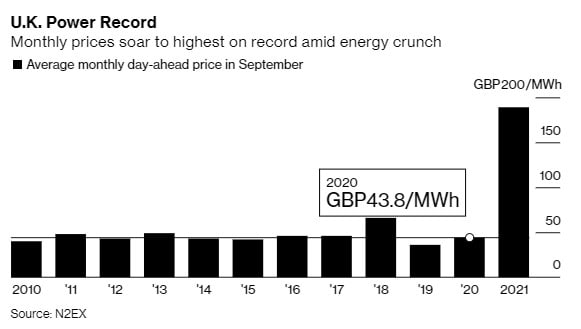

Средние цены на электроэнергию в Великобритании в этом месяце были почти в три раза выше, чем в любом другом сентябре, по данным с 2010 года.

При снижении среднего уровня ветра на треть по сравнению с тем же месяцем прошлого года цены на электроэнергию в Великобритании были полностью подвержены европейскому энергетическому кризису, отмеченному резким ростом цен на природный газ и углеродное топливо. Цены на электроэнергию в стране на сутки вперед выросли до рекордных 424,61 фунта стерлингов (574,20 доллара) за мегаватт-час на аукционе 15 сентября, в тот же день, когда в результате пожара был выведен из строя интерконнектор во Францию.

Рынок не видел ежедневной спотовой цены ниже 100 фунтов с середины августа, и в течение восьми дней в этом месяце она была выше 200 фунтов. Средняя цена за этот месяц, 189,12 фунта, выше, чем что-либо ранее зарегистрированное на бирже N2EX. Трейдеры ожидают, что цены вырастут еще выше в октябре, когда контракт на следующий месяц перейдет из рук в руки на сумму до 220 фунтов стерлингов.

Месячные цены в Великобритании взлетели до рекордно высокого уровня на фоне энергетического кризиса

При снижении среднего уровня ветра на треть по сравнению с тем же месяцем прошлого года цены на электроэнергию в Великобритании были полностью подвержены европейскому энергетическому кризису, отмеченному резким ростом цен на природный газ и углеродное топливо. Цены на электроэнергию в стране на сутки вперед выросли до рекордных 424,61 фунта стерлингов (574,20 доллара) за мегаватт-час на аукционе 15 сентября, в тот же день, когда в результате пожара был выведен из строя интерконнектор во Францию.

Рынок не видел ежедневной спотовой цены ниже 100 фунтов с середины августа, и в течение восьми дней в этом месяце она была выше 200 фунтов. Средняя цена за этот месяц, 189,12 фунта, выше, чем что-либо ранее зарегистрированное на бирже N2EX. Трейдеры ожидают, что цены вырастут еще выше в октябре, когда контракт на следующий месяц перейдет из рук в руки на сумму до 220 фунтов стерлингов.

Месячные цены в Великобритании взлетели до рекордно высокого уровня на фоне энергетического кризиса

{kind=link}

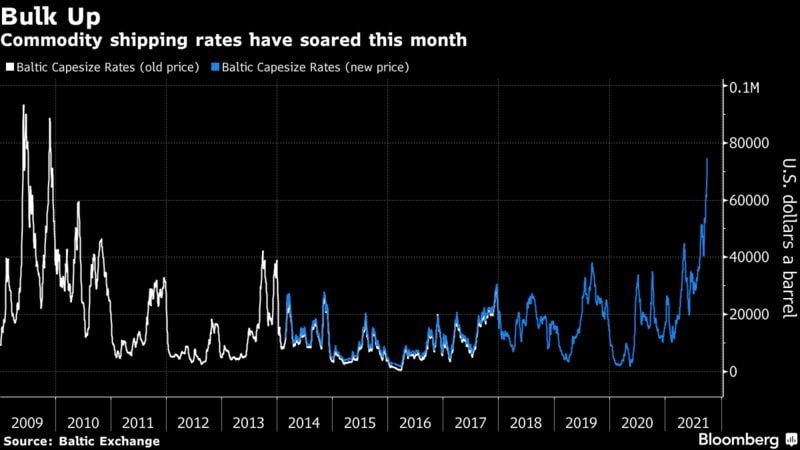

Энергетический кризис в Китае привел к росту стоимости доставки, поскольку азиатская страна закупает уголь, чтобы поддерживать свою экономику этой зимой.

Гигантские товарные перевозчики, используемые для перевозки угля, теперь зарабатывают почти 75 000 долларов в день, что является максимальным показателем с 2009 года. Эти доходы выросли более чем на 50% в этом месяце, поскольку борьба за закупку угля для производства электроэнергии совпадает с и без того высоким спросом на промышленные товары.

Китаю нужно больше топливных грузов, чтобы стимулировать свою экономику, и он сталкивается с возросшей конкуренцией со стороны Европы, где есть опасения по поводу поставок газа. В понедельник Goldman Sachs Group Inc. сократила свой прогноз экономического роста на 2021 и 2022 годы для азиатской страны, заявив, что недавнее резкое сокращение производства в ряде отраслей с высокой энергоемкостью усиливает значительное негативное давление на перспективы.

“В настоящее время существует большой спрос, как на уголь, так и на железную руду”, - сказал Ульрик Андерсен, главный исполнительный директор Golden Ocean Group, которой принадлежит 56 гигантских грузовых судов . “Мы видим очень, очень сильный рынок, что хорошо отражается на росте ставок. Мы видим это прямо сейчас, и мы не понимаем, почему бы этому не продолжаться, по крайней мере, на этой неделе ”.

На прошлой неделе китайская государственная энергетическая газета сообщила, что в настоящее время энергетические компании страны уделяют приоритетное внимание закупке достаточного количества угля и готовы оплатить любые транспортные расходы. Рынок сухих сыпучих материалов уже набирал обороты по мере того, как спрос на сырье восстанавливался с экономическим ростом после разгара пандемии.

По мере того как цены на электроэнергию и газ достигают рекордных максимумов, уголь возрождается в энергоснабжении мировых электросетей. Европейский уголь вырос до 13-летнего максимума, а Ньюкаслский (британский) уголь за последний год вырос более чем втрое.

Индекс Baltic Dry, который измеряет прибыль от перевозок сыпучих грузов, приближается к 5000 пунктам, что является самым высоким уровнем с 2008 года.

И с учетом того, что показатели сейчас находятся на самом высоком уровне более чем за десятилетие, также мало оснований полагать, что они скоро вернутся к нормальному уровню. Форвардные контракты также росли в последние дни, а прибыль за четвертый квартал превысила 50 000 долларов в день в среду. Это говорит о том, что повышенные ставки будут сохраняться до конца года.

“Объемы угля продолжают стимулировать сегменты сухих сыпучих грузов”, - написали аналитики Pareto Эйрик Хаавальдсен и Август Клемп в записке для клиентов. “Все рынки сейчас просто невероятно напряжены”.

Гигантские товарные перевозчики, используемые для перевозки угля, теперь зарабатывают почти 75 000 долларов в день, что является максимальным показателем с 2009 года. Эти доходы выросли более чем на 50% в этом месяце, поскольку борьба за закупку угля для производства электроэнергии совпадает с и без того высоким спросом на промышленные товары.

Китаю нужно больше топливных грузов, чтобы стимулировать свою экономику, и он сталкивается с возросшей конкуренцией со стороны Европы, где есть опасения по поводу поставок газа. В понедельник Goldman Sachs Group Inc. сократила свой прогноз экономического роста на 2021 и 2022 годы для азиатской страны, заявив, что недавнее резкое сокращение производства в ряде отраслей с высокой энергоемкостью усиливает значительное негативное давление на перспективы.

“В настоящее время существует большой спрос, как на уголь, так и на железную руду”, - сказал Ульрик Андерсен, главный исполнительный директор Golden Ocean Group, которой принадлежит 56 гигантских грузовых судов . “Мы видим очень, очень сильный рынок, что хорошо отражается на росте ставок. Мы видим это прямо сейчас, и мы не понимаем, почему бы этому не продолжаться, по крайней мере, на этой неделе ”.

На прошлой неделе китайская государственная энергетическая газета сообщила, что в настоящее время энергетические компании страны уделяют приоритетное внимание закупке достаточного количества угля и готовы оплатить любые транспортные расходы. Рынок сухих сыпучих материалов уже набирал обороты по мере того, как спрос на сырье восстанавливался с экономическим ростом после разгара пандемии.

По мере того как цены на электроэнергию и газ достигают рекордных максимумов, уголь возрождается в энергоснабжении мировых электросетей. Европейский уголь вырос до 13-летнего максимума, а Ньюкаслский (британский) уголь за последний год вырос более чем втрое.

Индекс Baltic Dry, который измеряет прибыль от перевозок сыпучих грузов, приближается к 5000 пунктам, что является самым высоким уровнем с 2008 года.

И с учетом того, что показатели сейчас находятся на самом высоком уровне более чем за десятилетие, также мало оснований полагать, что они скоро вернутся к нормальному уровню. Форвардные контракты также росли в последние дни, а прибыль за четвертый квартал превысила 50 000 долларов в день в среду. Это говорит о том, что повышенные ставки будут сохраняться до конца года.

“Объемы угля продолжают стимулировать сегменты сухих сыпучих грузов”, - написали аналитики Pareto Эйрик Хаавальдсен и Август Клемп в записке для клиентов. “Все рынки сейчас просто невероятно напряжены”.

{kind=link}

Forwarded from Отраслевой вестник планеты

JPMorgan обновляет свой прогноз и позиционирование относительно сектора ИТ-оборудования с широким охватом, который включает понижение рейтинга HP Inc. (NYSE: HPQ) до нейтрального c избыточного веса и повышение рейтинга CDW Corporation (NASDAQ: CDW) до нейтрального c недостаточного веса.

Фирма заявляет, что общие расходы на ИТ уверенно растут в этом и следующем годах, но отмечает, что первоначальные попутные ветры были более благоприятными для потребительских ПК и периферийных инвестиций в целом. Заглядывая в будущее, мы видим, что в настоящее время попутный ветер все больше ориентируется на инвестиции в серверы и хранилища.

Фирма подтверждает рейтинги с избыточным весом для Dell Technologies (NYSE: DELL) и Hewlett Packard Enterprise Company (NYSE:HPE), при этом пара, как видно, извлекает выгоду из текущих тенденций. JP сохраняет нейтральный рейтинг NetApp (NASDAQ:NTAP) и ставит Xerox Holdings (NASDAQ:XRX) на недостаточный вес.

О HPQ: "Мы понижаем рейтинг HPQ до нейтрального с OW, что обусловлено ожиданиями ограниченного роста, поскольку кратность оценки вряд ли будет пересмотрена, в то время как опасения инвесторов относительно объемов производства ПК сохраняются, что мы не обязательно видим в ближайшем будущем, несмотря на наше мнение о более умеренном снижении объемов производства ПК с рекордных объемов 2020/2021".

О CDW: "Мы повышаем CDW до нейтрального уровня из-за благоприятного прогноза роста, учитывая рычаги влияния на расходы предприятия на ИТ; однако оценка премии (в среднем 25 раз против 20 раз) не позволяет нам быть более конструктивными в отношении акций. Что касается NTAP, мы сохраняем нейтральный рейтинг с конструктивным взглядом на преобразование в S/W, регулярную поддержку и доходы от услуг, но мы остаемся в стороне, поскольку показатели оценки, по-видимому, дают ему кредит на зарождающуюся трансформацию ".

О Dell: "Мы предпочитаем DELL с рейтингом OW, учитывая более устойчивые коммерческие ПК, а также рынок серверов и хранилищ, в дополнение к недорогой оценке для Core DELL".

О компании HPE: "Мы подтверждаем наш рейтинг HPE и рассматриваем его как выгодную игру для инвесторов, основанную на стратегии компании, направленной на более высокие возможности роста/маржи, а также лидерство в модели потребления услуг как услуги, которая в дополнение к акциям торгуется со значительной скидкой по сравнению с аналогами и может похвастаться одной из самых высоких дивидендных доходностей (~ 4%) в группе".

@fingramotavideo @Bloomberg4you @alphasee

Фирма заявляет, что общие расходы на ИТ уверенно растут в этом и следующем годах, но отмечает, что первоначальные попутные ветры были более благоприятными для потребительских ПК и периферийных инвестиций в целом. Заглядывая в будущее, мы видим, что в настоящее время попутный ветер все больше ориентируется на инвестиции в серверы и хранилища.

Фирма подтверждает рейтинги с избыточным весом для Dell Technologies (NYSE: DELL) и Hewlett Packard Enterprise Company (NYSE:HPE), при этом пара, как видно, извлекает выгоду из текущих тенденций. JP сохраняет нейтральный рейтинг NetApp (NASDAQ:NTAP) и ставит Xerox Holdings (NASDAQ:XRX) на недостаточный вес.

О HPQ: "Мы понижаем рейтинг HPQ до нейтрального с OW, что обусловлено ожиданиями ограниченного роста, поскольку кратность оценки вряд ли будет пересмотрена, в то время как опасения инвесторов относительно объемов производства ПК сохраняются, что мы не обязательно видим в ближайшем будущем, несмотря на наше мнение о более умеренном снижении объемов производства ПК с рекордных объемов 2020/2021".

О CDW: "Мы повышаем CDW до нейтрального уровня из-за благоприятного прогноза роста, учитывая рычаги влияния на расходы предприятия на ИТ; однако оценка премии (в среднем 25 раз против 20 раз) не позволяет нам быть более конструктивными в отношении акций. Что касается NTAP, мы сохраняем нейтральный рейтинг с конструктивным взглядом на преобразование в S/W, регулярную поддержку и доходы от услуг, но мы остаемся в стороне, поскольку показатели оценки, по-видимому, дают ему кредит на зарождающуюся трансформацию ".

О Dell: "Мы предпочитаем DELL с рейтингом OW, учитывая более устойчивые коммерческие ПК, а также рынок серверов и хранилищ, в дополнение к недорогой оценке для Core DELL".

О компании HPE: "Мы подтверждаем наш рейтинг HPE и рассматриваем его как выгодную игру для инвесторов, основанную на стратегии компании, направленной на более высокие возможности роста/маржи, а также лидерство в модели потребления услуг как услуги, которая в дополнение к акциям торгуется со значительной скидкой по сравнению с аналогами и может похвастаться одной из самых высоких дивидендных доходностей (~ 4%) в группе".

@fingramotavideo @Bloomberg4you @alphasee

Forwarded from Отраслевой вестник планеты

BofA подтверждает свое мнение о том, что нефтегазовые компании США все еще находятся в начале "продолжительного" циклического подъема с отголосками середины 2000-х годов.

"Прошлый год может показаться вечностью", - говорят в банке, но это первая "многолетняя перезагрузка".

И хотя оценки восстановились по сравнению с минимумами прошлого года, лишь некоторые компании выше по сравнению с их уровнями до COVID-19. В нем отмечается, что только два названия среди компаний по разведке/добыче с крупной капитализацией превзошли более широкий рынок в этом диапазоне - Hess (NYSE: HES) и Devon Energy (NYSE: DVN), но их путь вверх был очень волатильным, с падением на 50%+ в 2020 году: "Для большинства инвесторов долгосрочное воздействие просто может не стоить таких усилий!"

Это почему? "Виновником, выявленным нашей системой оценки, является резко отклоненная кривая нефти, которая ограничила оценки по той простой причине, что условия, необходимые для подъема длинного конца кривой, еще не созданы, а именно восстановление спроса после COVID", – говорит BofA.

Его анализ показывает, что сектор дисконтирует долгосрочные цены на нефть марки WTI в районе 50 долларов за баррель, "существенно" ниже прогнозной кривой.

А стоимость поддерживается сильными свободными денежными потоками, говорится в нем: доходность около 19% в 2022 году, нормализуясь на уровне около 13% к 2024 году. (Некоторые выбросы на высокой стороне: Apache (NASDAQ: APA) составляет 32% доходности FCF, а Occidental (NYSE: OXY) - 34%, хотя у обоих нет хеджирования нефти.)

И этот неожиданный доход вызвал дискуссию о том, что компании должны делать с наличными деньгами, объединившись в два лагеря: распределение дивидендов с переменными (это подход, принятый Pioneer Natural Resources (NYSE:PXD) и Devon (DVN)), и выкуп акций (например, осуществляемый Ovintiv (NYSE: OVV) и Diamondback Energy (NASDAQ:FANG)).

Но вопрос о том, будут ли в конечном итоге признаны переменные распределения (и является ли это вообще лучшим использованием наличных денег), заставил BofA отказаться от обратного выкупа.

"На наш взгляд, до тех пор, пока существует определяемый разрыв в стоимости между ценой акций и вложенной стоимостью, выкуп акций обеспечивает наилучшую ценность для акционеров, хотя и признает исторические недостатки, в основном связанные со сроками, – хотя и без немедленного возврата денежных средств, которые могут повлиять на то, кому принадлежат акции", - говорится в сообщении банка. "В то время как акционеры являются целостными и могут быть агностиками, теоретическая реальность, тем не менее, заключается в том, что выплата переменных дивидендов оглядывается назад, ничего не делает для устойчивой стоимости, признанной рынком для истощающегося бизнеса, и может фактически снизить будущую стоимость собственного капитала".

Итак, кто находится в наилучшем положении при различных сценариях с денежными средствами (сокращение долга, выкуп или переменные дивиденды)? В нем говорится, что Apache (APA) и Occidental (OXY) имеют наилучшие возможности для перевода стоимости из долга в капитал.

Между тем, Ovintiv (OVV) и Diamondback (FANG) могут использовать "смещения" в стоимости путем выкупа. Одним из выбросов являются Continental Resources (NYSE: CLR), влияние выкупа которых усиливается ограниченным свободным плаванием.

И, наконец, есть ExxonMobil (NYSE:XOM). С "переходом на рынке к тому моменту, когда будет признана стоимость дивидендов", компания должна иметь возможность увеличить свои дивиденды с прибылью за 3 квартал, достигнув целевого показателя чистого долга менее 25%, "вероятно, укрепляя уверенность в своей способности к будущему росту в своей модели дисконтирования дивидендов".

Он повышает свою целевую цену на Continental до 48 долларов с 43 долларов, учитывая ожидаемое снижение цены акций по сравнению с закрытием акций во вторник на уровне 46,67 доллара. Между тем, остальные пять компаний (Ovintiv, Diamondback, Occidental, Apache и ExxonMobil) остаются в числе лучших идей для нефтегазовой отрасли США.

@fingramotavideo @Bloomberg4you @alphasee

"Прошлый год может показаться вечностью", - говорят в банке, но это первая "многолетняя перезагрузка".

И хотя оценки восстановились по сравнению с минимумами прошлого года, лишь некоторые компании выше по сравнению с их уровнями до COVID-19. В нем отмечается, что только два названия среди компаний по разведке/добыче с крупной капитализацией превзошли более широкий рынок в этом диапазоне - Hess (NYSE: HES) и Devon Energy (NYSE: DVN), но их путь вверх был очень волатильным, с падением на 50%+ в 2020 году: "Для большинства инвесторов долгосрочное воздействие просто может не стоить таких усилий!"

Это почему? "Виновником, выявленным нашей системой оценки, является резко отклоненная кривая нефти, которая ограничила оценки по той простой причине, что условия, необходимые для подъема длинного конца кривой, еще не созданы, а именно восстановление спроса после COVID", – говорит BofA.

Его анализ показывает, что сектор дисконтирует долгосрочные цены на нефть марки WTI в районе 50 долларов за баррель, "существенно" ниже прогнозной кривой.

А стоимость поддерживается сильными свободными денежными потоками, говорится в нем: доходность около 19% в 2022 году, нормализуясь на уровне около 13% к 2024 году. (Некоторые выбросы на высокой стороне: Apache (NASDAQ: APA) составляет 32% доходности FCF, а Occidental (NYSE: OXY) - 34%, хотя у обоих нет хеджирования нефти.)

И этот неожиданный доход вызвал дискуссию о том, что компании должны делать с наличными деньгами, объединившись в два лагеря: распределение дивидендов с переменными (это подход, принятый Pioneer Natural Resources (NYSE:PXD) и Devon (DVN)), и выкуп акций (например, осуществляемый Ovintiv (NYSE: OVV) и Diamondback Energy (NASDAQ:FANG)).

Но вопрос о том, будут ли в конечном итоге признаны переменные распределения (и является ли это вообще лучшим использованием наличных денег), заставил BofA отказаться от обратного выкупа.

"На наш взгляд, до тех пор, пока существует определяемый разрыв в стоимости между ценой акций и вложенной стоимостью, выкуп акций обеспечивает наилучшую ценность для акционеров, хотя и признает исторические недостатки, в основном связанные со сроками, – хотя и без немедленного возврата денежных средств, которые могут повлиять на то, кому принадлежат акции", - говорится в сообщении банка. "В то время как акционеры являются целостными и могут быть агностиками, теоретическая реальность, тем не менее, заключается в том, что выплата переменных дивидендов оглядывается назад, ничего не делает для устойчивой стоимости, признанной рынком для истощающегося бизнеса, и может фактически снизить будущую стоимость собственного капитала".

Итак, кто находится в наилучшем положении при различных сценариях с денежными средствами (сокращение долга, выкуп или переменные дивиденды)? В нем говорится, что Apache (APA) и Occidental (OXY) имеют наилучшие возможности для перевода стоимости из долга в капитал.

Между тем, Ovintiv (OVV) и Diamondback (FANG) могут использовать "смещения" в стоимости путем выкупа. Одним из выбросов являются Continental Resources (NYSE: CLR), влияние выкупа которых усиливается ограниченным свободным плаванием.

И, наконец, есть ExxonMobil (NYSE:XOM). С "переходом на рынке к тому моменту, когда будет признана стоимость дивидендов", компания должна иметь возможность увеличить свои дивиденды с прибылью за 3 квартал, достигнув целевого показателя чистого долга менее 25%, "вероятно, укрепляя уверенность в своей способности к будущему росту в своей модели дисконтирования дивидендов".

Он повышает свою целевую цену на Continental до 48 долларов с 43 долларов, учитывая ожидаемое снижение цены акций по сравнению с закрытием акций во вторник на уровне 46,67 доллара. Между тем, остальные пять компаний (Ovintiv, Diamondback, Occidental, Apache и ExxonMobil) остаются в числе лучших идей для нефтегазовой отрасли США.

@fingramotavideo @Bloomberg4you @alphasee

Ожидается, что Сенат, управляемый демократами, проголосует уже в среду по законодательству, которое позволит избежать частичного закрытия правительства, сохранив финансирование федерального правительства после четверга, согласно многочисленным опубликованным отчетам.

Сенаторы-республиканцы заблокировали принятый Палатой представителей законопроект, который предотвратил бы остановку, но также повысил бы лимит федеральных заимствований, оказывая давление на демократов, чтобы они приняли меры, которые будут направлены только на остановку.

Демократы из Верхней палаты предполагают, что именно такая мера была в разработке, и лидер большинства Стени Хойер заявил во вторник, что лидеры его палаты “говорили об этом с Сенатом”.

Лидер меньшинства в Сенате Митч Макконнелл, республиканец из Кентукки, неоднократно утверждал, что законодатели-демократы должны действовать в одиночку, чтобы снять лимит долга с помощью процесса, известного как согласование бюджета, аналогично тому, как они работают над принятием плана расходов в размере 3,5 триллиона долларов без голосов Республиканской партии. Демократы утверждают, что увеличение должно произойти с помощью стандартного процесса и получить двухпартийную поддержку, а спикер Палаты представителей Нэнси Пелоси, демократ из Калифорнии, заявила, что всё это оплачивает “кредитную карту Трампа”.

Сенаторы-республиканцы заблокировали принятый Палатой представителей законопроект, который предотвратил бы остановку, но также повысил бы лимит федеральных заимствований, оказывая давление на демократов, чтобы они приняли меры, которые будут направлены только на остановку.

Демократы из Верхней палаты предполагают, что именно такая мера была в разработке, и лидер большинства Стени Хойер заявил во вторник, что лидеры его палаты “говорили об этом с Сенатом”.

Лидер меньшинства в Сенате Митч Макконнелл, республиканец из Кентукки, неоднократно утверждал, что законодатели-демократы должны действовать в одиночку, чтобы снять лимит долга с помощью процесса, известного как согласование бюджета, аналогично тому, как они работают над принятием плана расходов в размере 3,5 триллиона долларов без голосов Республиканской партии. Демократы утверждают, что увеличение должно произойти с помощью стандартного процесса и получить двухпартийную поддержку, а спикер Палаты представителей Нэнси Пелоси, демократ из Калифорнии, заявила, что всё это оплачивает “кредитную карту Трампа”.

Forwarded from Bloomberg4you

Производители кофе начинают заменять арабику рабустой, на фоне проблем с поставками

Показатель незавершенных продаж жилья в США вырос в августе до семимесячного максимума, поскольку потенциальные покупатели приветствовали более привлекательные цены и дополнительные запасы.

Согласно данным, опубликованным в среду, индекс незавершенных продаж жилья Национальной ассоциации риэлторов вырос на 8,1% по сравнению с месяцем ранее до 119,5, что является первым шагом вперед за три месяца. Медианная оценка в опросе экономистов Bloomberg предусматривала рост на 1,4%.

Цифры свидетельствуют о том, что жилищная активность укрепляется после снижения с рекордно высоких уровней, наблюдавшихся в прошлом году. Исторически низкие ставки по займам, более медленное повышение цен и более доступные объекты недвижимости могут оживить спрос, который снизился в этом году.

“Рост запасов и смягчение ценовых условий возвращают покупателей на рынок”, - говорится в заявлении Лоуренса Юна, главного экономиста NAR. “Однако доступность по цене остается сложной задачей, поскольку рост цен на жилье примерно в три раза превышает рост заработной платы”.

Число подписаний контрактов увеличилось во всех четырех регионах, во главе с ростом на Среднем Западе и Юге, который был самым большим с июня 2020 года.

По сравнению с предыдущим годом, количество подписанных контрактов снизилось на 6,3% на нескорректированной основе.

Отдельный отчет на прошлой неделе показал, что продажи домов на вторичном рынке в США возобновились в августе, так как высокие цены на жилье и скудные запасы сдерживали спрос. Незавершенные продажи жилья часто рассматриваются как опережающий показатель продаж существующего жилья, учитывая, что по домам обычно заключаются контракты на продажу за месяц или два до их фактической продажи.

Согласно данным, опубликованным в среду, индекс незавершенных продаж жилья Национальной ассоциации риэлторов вырос на 8,1% по сравнению с месяцем ранее до 119,5, что является первым шагом вперед за три месяца. Медианная оценка в опросе экономистов Bloomberg предусматривала рост на 1,4%.

Цифры свидетельствуют о том, что жилищная активность укрепляется после снижения с рекордно высоких уровней, наблюдавшихся в прошлом году. Исторически низкие ставки по займам, более медленное повышение цен и более доступные объекты недвижимости могут оживить спрос, который снизился в этом году.

“Рост запасов и смягчение ценовых условий возвращают покупателей на рынок”, - говорится в заявлении Лоуренса Юна, главного экономиста NAR. “Однако доступность по цене остается сложной задачей, поскольку рост цен на жилье примерно в три раза превышает рост заработной платы”.

Число подписаний контрактов увеличилось во всех четырех регионах, во главе с ростом на Среднем Западе и Юге, который был самым большим с июня 2020 года.

По сравнению с предыдущим годом, количество подписанных контрактов снизилось на 6,3% на нескорректированной основе.

Отдельный отчет на прошлой неделе показал, что продажи домов на вторичном рынке в США возобновились в августе, так как высокие цены на жилье и скудные запасы сдерживали спрос. Незавершенные продажи жилья часто рассматриваются как опережающий показатель продаж существующего жилья, учитывая, что по домам обычно заключаются контракты на продажу за месяц или два до их фактической продажи.