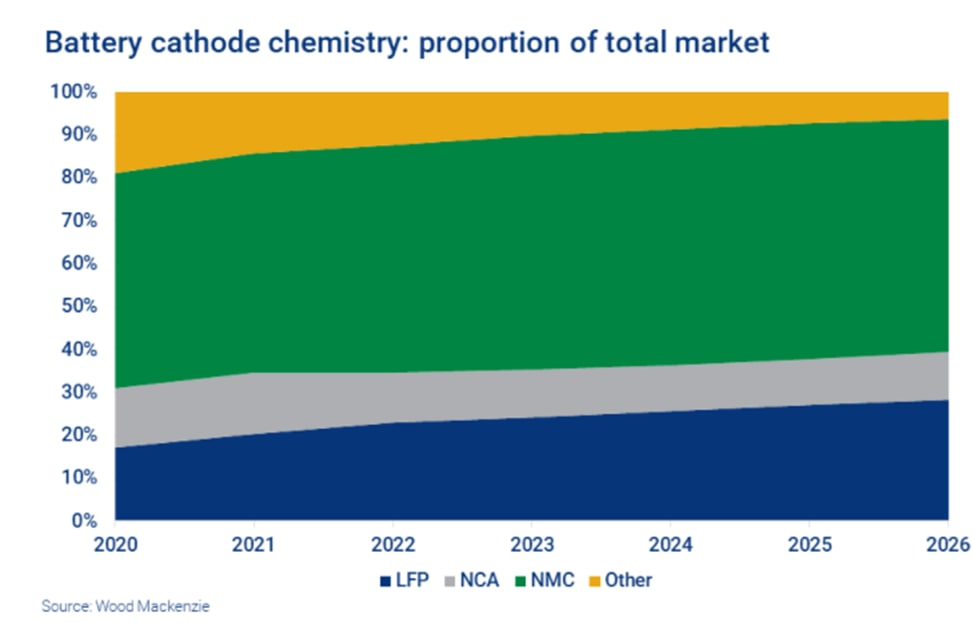

🔹Однако следует учитывать нестабильность мировой экономики в связи с пандемией коронавируса. Ранее цены на сырьевые товары выросли в результате экономического подъема после первого пандемийного кризиса, резкого роста спроса и перебоев с поставками сырья. Эти факторы ограничили доступность электроэнергии и привели к росту цен на некоторые металлы. Такая динамика в совокупности с мировой декарбонизацией и быстрым ростом продаж электромобилей могут способствовать инфляции на сырьевые товары, наиболее тесно связанные с электромобилями, в связи с чем снижение цен на аккумуляторы встает под вопрос, что, в свою очередь, может снизить конкурентоспособность электромобилей в случае прекращения госсубсидий.

Источник: Woodmac

Источник: Woodmac

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 9 ФЕВРАЛЯ:

🔹Мексиканская Pemex резко сократила экспорт сырой нефти в Индию в связи с началом эксплуатации нового НПЗ Deer Park в американском штате Техас, согласно сообщениям источников. На январь-февраль 2022 г. Мексика запланировала поставку только одного груза в Индию, что означает сокращение экспорта в страну примерно до 83 тбс (-15,3% г./г.). Ранее Pemex заявила о намерении сократить общие объемы экспорта в 2022 г. и приостановить его полностью в 2023 г. в соответствии со стратегией правительства по переработке всей добываемой нефти на внутреннем рынке. В январе 2022 г. мексиканская компания получила контроль над НПЗ Deer Park мощностью 340 тбс, выкупив долю у Shell за $596 млн. Reuters

🔹Колумбийская Ecopetrol нарастила за 2021 г. доказанные запасы нефти и газа до 2 млрд бнэ (+13% г./г.), из них 72% приходятся на нефть, а оставшиеся 28% - на газ. Объемы резервов нефти эквиваленты примерно 8,2 годам добычи, газа - 10,4 годам. В 2021 г. накопленная добыча Ecopetrol достигла 231 млн бнэ. Reuters

🔹"Газпром" может использовать Южно-Киринское месторождение на Сахалине для поставок газа в Китай, сообщают источники Reuters. Запасы месторождения составляют 711,2 млрд куб. м природного газа, 111,5 млн т газоконденсата и 4,1 млн т нефти, добыча газа прогнозируется на уровне 21 млрд куб. м/г. Месторождение находится под санкциями США с 2015 г. "Газпром" ранее заявил о подписании долгосрочного соглашения о купле-продаже природного газа с китайской CNPC, в результате чего объем поставок в КНР увеличится на 10 млрд куб. м/г., до 48 млрд куб м./г. , но не раскрыл ресурсной базы этих поставок. Reuters

🔹Мексиканская Pemex резко сократила экспорт сырой нефти в Индию в связи с началом эксплуатации нового НПЗ Deer Park в американском штате Техас, согласно сообщениям источников. На январь-февраль 2022 г. Мексика запланировала поставку только одного груза в Индию, что означает сокращение экспорта в страну примерно до 83 тбс (-15,3% г./г.). Ранее Pemex заявила о намерении сократить общие объемы экспорта в 2022 г. и приостановить его полностью в 2023 г. в соответствии со стратегией правительства по переработке всей добываемой нефти на внутреннем рынке. В январе 2022 г. мексиканская компания получила контроль над НПЗ Deer Park мощностью 340 тбс, выкупив долю у Shell за $596 млн. Reuters

🔹Колумбийская Ecopetrol нарастила за 2021 г. доказанные запасы нефти и газа до 2 млрд бнэ (+13% г./г.), из них 72% приходятся на нефть, а оставшиеся 28% - на газ. Объемы резервов нефти эквиваленты примерно 8,2 годам добычи, газа - 10,4 годам. В 2021 г. накопленная добыча Ecopetrol достигла 231 млн бнэ. Reuters

🔹"Газпром" может использовать Южно-Киринское месторождение на Сахалине для поставок газа в Китай, сообщают источники Reuters. Запасы месторождения составляют 711,2 млрд куб. м природного газа, 111,5 млн т газоконденсата и 4,1 млн т нефти, добыча газа прогнозируется на уровне 21 млрд куб. м/г. Месторождение находится под санкциями США с 2015 г. "Газпром" ранее заявил о подписании долгосрочного соглашения о купле-продаже природного газа с китайской CNPC, в результате чего объем поставок в КНР увеличится на 10 млрд куб. м/г., до 48 млрд куб м./г. , но не раскрыл ресурсной базы этих поставок. Reuters

ДЛЯ ОГРАНИЧЕНИЯ РОСТА ТЕМПЕРАТУРЫ ДО 1,5°C НУЖНЫ $275 ТРЛН ИНВЕСТИЦИЙ В ЭНЕРГОПЕРЕХОД ДО 2050 Г. - MCKINSEY

McKinsey Global Institute опубликовал доклад по оценке стоимости перехода на безуглеродную экономику к 2050 г. В качестве объекта исследования были выбраны те сектора экономики, на которые приходится порядка 85% выбросов парниковых газов в 69 рассматриваемых странах. Данное исследование не является прогнозом, а лишь моделирует необходимые изменения для достижения углеродной нейтральности в 2050 г. Основные выводы:

🔹Для ограничения роста глобальной среднегодовой температуры не более, чем на 1,5°C по сравнению с доиндустриальным уровнем, потребуются инвестиции в $275 трлн (около $9,2 трлн/г.) в период до 2050 г. (+40% к текущему уровню инвестиций или дополнительные $3,5 трлн/г.).

🔹В процентном отношении к мировому ВВП общий объем необходимых инвестиций составит 7,5%. Для США, Китая, Японии и Великобритании, Евросоюза этот показатель составит 6%.

🔹Регионам с более низким ВВП на душу населения и регионам с большими запасами ископаемого топлива потребуется инвестировать больше по отношению к ВВП. Так, России, Украине и странам СНГ энергопереход обойдется дороже - около 21% ВВП, а странам Ближнего Востока и Северной Африки - в 16,3% ВВП. Тем не менее, аналитики не указывают, насколько это осуществимо.

🔹В 2020 г., по данным BP, Россия занимала четвертое место в мире по выбросам СО2: на ее долю приходилось 4% мировых выбросов, доля Китая составляет 31%, США - 14%, Индии - 7%. Кроме того, Россия, наряду с Катаром и Саудовской Аравией, входит в число стран с высокими рисками которые связаны со значительным объемом добычи ископаемого топлива. Этим странам предстоит более трудный путь к энергопереходу связанный с диверсификацией экономики, и значительными инвестициями в зеленые технологии.

🔹Однако доля нефтегазового сектора в ВВП России по данным Росстата в 2020 г. составляла лишь 15,2%. Аналитики McKinsey отмечают, что страна может воспользоваться в ходе энергоперехода своими преимуществами, так как обладает высоким потенциалом ветряной энергетики. В 2021 г. в России выработка электроэнергии ВЭС увеличилась на 162% г./г., установленная мощность ВЭС выросла на 98% г./г.

🔹Доля ископаемого топлива в мировом энергобалансе может снизиться до 62% к 2030 г. и до 33% к 2050 г. по сравнению с текущими 86%, если мировая экономика начнет трансформироваться в сторону достижения углеродной нейтральности. Такая переориентация баланса в сторону низкоуглеродных источников энергии позволит снизить глобальные выбросы СО2 с 40 млрд т в 2020 г. до 20 млрд т к 2030 г. и достичь практически нулевого уровня к 2050 г.

🔹Инвестиции в нефтегазовый и угольный сектора, на которые сейчас приходятся 83% выбросов СО2, снизятся более чем в два раза к 2050 г.. В период с 2031 по 2035 гг. инвестиции в добычу упадут с текущих $0,9 трлн до $0,7 трлн, а с 2046 по 2050 гг. составят лишь $0,4 трлн. Напротив, инвестиции в биотопливо вырастут с нынешних $0,2 трлн до $0,3 трлн уже к 2041 г. и останутся на этом уровне.

🔹Доля ископаемых источников топлива в генерации электроэнергии снизится с 60% в 2020 г. до 50% к 2025 г., далее - до 25% к 2030 г. и до менее чем 4% к 2050 г. Рост доли «зеленой» электрогенерации позволит снизить выбросы СО2 в отрасли до 2,5 млрд т к 2030 г. и до нуля уже к 2042 г. В 2020 г. выбросы СО2 от генерации электроэнергии составили 13 млрд т.

🔹Трансформация мировой экономики в углеродно-нейтральную приведет к изменению потребительского поведения, в первую очередь это касается автомобилей на двигателях внутреннего сгорания. Продажи электромобилей достигнут 47% от общего количества проданных авто уже к 2030 г. по сравнению с 5% в 2020 г., к 2040 г. этот показатель увеличится до 91% и составит 100% к 2050 г. При этом выбросы СО2 в транспортном секторе снизятся до 4 млрд т к 2050 г. (-82% от уровня 2020 г.)

McKinsey Global Institute опубликовал доклад по оценке стоимости перехода на безуглеродную экономику к 2050 г. В качестве объекта исследования были выбраны те сектора экономики, на которые приходится порядка 85% выбросов парниковых газов в 69 рассматриваемых странах. Данное исследование не является прогнозом, а лишь моделирует необходимые изменения для достижения углеродной нейтральности в 2050 г. Основные выводы:

🔹Для ограничения роста глобальной среднегодовой температуры не более, чем на 1,5°C по сравнению с доиндустриальным уровнем, потребуются инвестиции в $275 трлн (около $9,2 трлн/г.) в период до 2050 г. (+40% к текущему уровню инвестиций или дополнительные $3,5 трлн/г.).

🔹В процентном отношении к мировому ВВП общий объем необходимых инвестиций составит 7,5%. Для США, Китая, Японии и Великобритании, Евросоюза этот показатель составит 6%.

🔹Регионам с более низким ВВП на душу населения и регионам с большими запасами ископаемого топлива потребуется инвестировать больше по отношению к ВВП. Так, России, Украине и странам СНГ энергопереход обойдется дороже - около 21% ВВП, а странам Ближнего Востока и Северной Африки - в 16,3% ВВП. Тем не менее, аналитики не указывают, насколько это осуществимо.

🔹В 2020 г., по данным BP, Россия занимала четвертое место в мире по выбросам СО2: на ее долю приходилось 4% мировых выбросов, доля Китая составляет 31%, США - 14%, Индии - 7%. Кроме того, Россия, наряду с Катаром и Саудовской Аравией, входит в число стран с высокими рисками которые связаны со значительным объемом добычи ископаемого топлива. Этим странам предстоит более трудный путь к энергопереходу связанный с диверсификацией экономики, и значительными инвестициями в зеленые технологии.

🔹Однако доля нефтегазового сектора в ВВП России по данным Росстата в 2020 г. составляла лишь 15,2%. Аналитики McKinsey отмечают, что страна может воспользоваться в ходе энергоперехода своими преимуществами, так как обладает высоким потенциалом ветряной энергетики. В 2021 г. в России выработка электроэнергии ВЭС увеличилась на 162% г./г., установленная мощность ВЭС выросла на 98% г./г.

🔹Доля ископаемого топлива в мировом энергобалансе может снизиться до 62% к 2030 г. и до 33% к 2050 г. по сравнению с текущими 86%, если мировая экономика начнет трансформироваться в сторону достижения углеродной нейтральности. Такая переориентация баланса в сторону низкоуглеродных источников энергии позволит снизить глобальные выбросы СО2 с 40 млрд т в 2020 г. до 20 млрд т к 2030 г. и достичь практически нулевого уровня к 2050 г.

🔹Инвестиции в нефтегазовый и угольный сектора, на которые сейчас приходятся 83% выбросов СО2, снизятся более чем в два раза к 2050 г.. В период с 2031 по 2035 гг. инвестиции в добычу упадут с текущих $0,9 трлн до $0,7 трлн, а с 2046 по 2050 гг. составят лишь $0,4 трлн. Напротив, инвестиции в биотопливо вырастут с нынешних $0,2 трлн до $0,3 трлн уже к 2041 г. и останутся на этом уровне.

🔹Доля ископаемых источников топлива в генерации электроэнергии снизится с 60% в 2020 г. до 50% к 2025 г., далее - до 25% к 2030 г. и до менее чем 4% к 2050 г. Рост доли «зеленой» электрогенерации позволит снизить выбросы СО2 в отрасли до 2,5 млрд т к 2030 г. и до нуля уже к 2042 г. В 2020 г. выбросы СО2 от генерации электроэнергии составили 13 млрд т.

🔹Трансформация мировой экономики в углеродно-нейтральную приведет к изменению потребительского поведения, в первую очередь это касается автомобилей на двигателях внутреннего сгорания. Продажи электромобилей достигнут 47% от общего количества проданных авто уже к 2030 г. по сравнению с 5% в 2020 г., к 2040 г. этот показатель увеличится до 91% и составит 100% к 2050 г. При этом выбросы СО2 в транспортном секторе снизятся до 4 млрд т к 2050 г. (-82% от уровня 2020 г.)

{kind=link}

АВСТРАЛИЯ СОХРАНИЛА ЭКСПОРТ УГЛЯ ПОЧТИ В ПРЕЖНЕМ ОБЪЕМЕ, НЕСМОТРЯ НА ЗАПРЕТ ПОСТАВОК В КНР

🔹Общий объем экспорта угля из Австралии в 2021 г. сократился всего на 1%, до 367 млн т с 370 млн т в 2020 г., несмотря на введенный в прошлом году Китаем запрет на импорт австралийского твердого топлива. На начало февраля 2022 г. отгрузок в Китай из Австралии не было уже 15-й месяц подряд.

🔹Поставки энергетического угля в 2021 г. не изменились по сравнению с 2020 г. и составили 199 млн т. Объем поставок коксующегося угля за 2021 г. составил 168 млн т, что всего на 1,8% меньше объема 2020 г. в 171 млн т.

🔹Объем отгрузки из крупнейшего в мире порта по экспорту угля - австралийского Гладстона - в декабре 2021 г. составил 5,91 млн т., а в январе 2022 г. – 5,43 млн. т. Январь 2022 г. стал пятым месяцем подряд, когда Гладстон отгружал менее 6 млн т/мес., и это самый низкий уровень январской отгрузки с 2018 г. Причина заключается в нехватке угля. Некоторые суда ждут выхода в море более двух недель, так как их грузы еще не доставлены в порт из-за проблем на шахтах.

🔹Сильные дожди, связанные с погодным феноменом «Ла-Нинья», нарушили некоторые операции по добыче полезных ископаемых и логистику, увеличили случаи отсутствия на рабочих местах сотрудников шахт, что также связано с первой крупной волной заражения COVID-19 в штате Квинсленд.

🔹Январские поставки в Японию и Индию увеличились по сравнению с декабрем, но это было компенсировано меньшими объемами поставок в Южную Корею. На эти три страны пришлись 79% экспорта Гладстона в 2021 г. по сравнению с 65% в 2020 г. и 69% в 2019 г. после того, как Пекин ввел неофициальный запрет на импорт австралийского угля.

🔹Также были осуществлены экспортные поставки в Бразилию, Чили, Индонезию, Филиппины, Нидерланды, Гонконг и Малайзию, поскольку производители стремятся географически диверсифицировать продажи.

🔹Цены на премиальный твердый коксующийся уголь выросли более чем в три раза с начала мая 2021 г. и превысили $400/т (FOB Австралия) в середине сентября, затем снизились в конце ноября, а затем снова выросли, установив новый рекорд в январе 2022 г. Цена Argus на низколетучий коксующийся уголь премиального качества (PLV) FOB Австралия по состоянию на 4 февраля составляла $446,45/т по сравнению с $381,65/т 12 января.

🔹Цены на энергетический уголь снизились с рекордно высокого уровня в середине октября, но снова выросли в прошлом месяце и достигли новых максимумов в конце января. Цена Argus на высококалорийный австралийский энергетический уголь 6 000 ккал/кг NAR FOB Ньюкасл по состоянию на 4 февраля составляла $246,45/т по сравнению со $192,60/т 7 января, но это было ниже уровня в $260,82/т, отмеченного 28 января.

Источник: Argus, оценка АЦ ТЭК

#Уголь

🔹Общий объем экспорта угля из Австралии в 2021 г. сократился всего на 1%, до 367 млн т с 370 млн т в 2020 г., несмотря на введенный в прошлом году Китаем запрет на импорт австралийского твердого топлива. На начало февраля 2022 г. отгрузок в Китай из Австралии не было уже 15-й месяц подряд.

🔹Поставки энергетического угля в 2021 г. не изменились по сравнению с 2020 г. и составили 199 млн т. Объем поставок коксующегося угля за 2021 г. составил 168 млн т, что всего на 1,8% меньше объема 2020 г. в 171 млн т.

🔹Объем отгрузки из крупнейшего в мире порта по экспорту угля - австралийского Гладстона - в декабре 2021 г. составил 5,91 млн т., а в январе 2022 г. – 5,43 млн. т. Январь 2022 г. стал пятым месяцем подряд, когда Гладстон отгружал менее 6 млн т/мес., и это самый низкий уровень январской отгрузки с 2018 г. Причина заключается в нехватке угля. Некоторые суда ждут выхода в море более двух недель, так как их грузы еще не доставлены в порт из-за проблем на шахтах.

🔹Сильные дожди, связанные с погодным феноменом «Ла-Нинья», нарушили некоторые операции по добыче полезных ископаемых и логистику, увеличили случаи отсутствия на рабочих местах сотрудников шахт, что также связано с первой крупной волной заражения COVID-19 в штате Квинсленд.

🔹Январские поставки в Японию и Индию увеличились по сравнению с декабрем, но это было компенсировано меньшими объемами поставок в Южную Корею. На эти три страны пришлись 79% экспорта Гладстона в 2021 г. по сравнению с 65% в 2020 г. и 69% в 2019 г. после того, как Пекин ввел неофициальный запрет на импорт австралийского угля.

🔹Также были осуществлены экспортные поставки в Бразилию, Чили, Индонезию, Филиппины, Нидерланды, Гонконг и Малайзию, поскольку производители стремятся географически диверсифицировать продажи.

🔹Цены на премиальный твердый коксующийся уголь выросли более чем в три раза с начала мая 2021 г. и превысили $400/т (FOB Австралия) в середине сентября, затем снизились в конце ноября, а затем снова выросли, установив новый рекорд в январе 2022 г. Цена Argus на низколетучий коксующийся уголь премиального качества (PLV) FOB Австралия по состоянию на 4 февраля составляла $446,45/т по сравнению с $381,65/т 12 января.

🔹Цены на энергетический уголь снизились с рекордно высокого уровня в середине октября, но снова выросли в прошлом месяце и достигли новых максимумов в конце января. Цена Argus на высококалорийный австралийский энергетический уголь 6 000 ккал/кг NAR FOB Ньюкасл по состоянию на 4 февраля составляла $246,45/т по сравнению со $192,60/т 7 января, но это было ниже уровня в $260,82/т, отмеченного 28 января.

Источник: Argus, оценка АЦ ТЭК

#Уголь

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 10 ФЕВРАЛЯ:

🔹Страны ОПЕК+ в январе 2022 г. выполнили условия соглашения о сокращении добычи нефти на 120,8%, что является максимумом с весны 2020 г., согласно данным S&P Global Platts. Так, страны ОПЕК увеличили добычу до 28,19 мбс (+150 тбс мес./мес.), а не входящие в организацию - до 13,99 мбс (+10 тбс мес./мес.). Однако в сумме показатель ОПЕК+ оказался на рекордные 700 тбс ниже выделенной квоты. В январе Россия и Саудовская Аравия добывали по 10,08 мбс при квоте в 10,122 мбс. S&P Global

🔹Норвежская Equinor не сможет увеличить поставки газа в Европу, заявил ее главный исполнительный директор Андерс Опедаль агентству Bloomberg. По его словам, компания уже ведет добычу газа в максимально возможных объемах. ТАСС

🔹Создание единого рынка нефти России и Белоруссии является вопросом 2023 г., заявил российский посол в Минске Борис Грызлов в эфире "Россия 24". РИА Новости

🔹Страны ОПЕК+ в январе 2022 г. выполнили условия соглашения о сокращении добычи нефти на 120,8%, что является максимумом с весны 2020 г., согласно данным S&P Global Platts. Так, страны ОПЕК увеличили добычу до 28,19 мбс (+150 тбс мес./мес.), а не входящие в организацию - до 13,99 мбс (+10 тбс мес./мес.). Однако в сумме показатель ОПЕК+ оказался на рекордные 700 тбс ниже выделенной квоты. В январе Россия и Саудовская Аравия добывали по 10,08 мбс при квоте в 10,122 мбс. S&P Global

🔹Норвежская Equinor не сможет увеличить поставки газа в Европу, заявил ее главный исполнительный директор Андерс Опедаль агентству Bloomberg. По его словам, компания уже ведет добычу газа в максимально возможных объемах. ТАСС

🔹Создание единого рынка нефти России и Белоруссии является вопросом 2023 г., заявил российский посол в Минске Борис Грызлов в эфире "Россия 24". РИА Новости

ТОП 10 КЛЮЧЕВЫХ ТЕМ РАЗВИТИЯ РЫНКА СПГ В 2022 Г. – ПРОГНОЗ BNEF

🔹Объем поставок достигнет 400 млн т (+6,6% г./г.). Ключевыми драйверами роста спроса будут страны АТР. В 2022 г. поставки СПГ в Северо-Западную Европу и Италию могут увеличиться на 10 млн т, однако регион может импортировать больше СПГ, если запасы газа в ПХГ упадут до критически низкого уровня. Ключевой рост предложения приходится на американский СПГ (более 40% общего прироста в 2022 г.).

🔹Рост потребления в Китае. В 2022 г. ожидается ввод в эксплуатацию девяти новых терминалов и четырех проектов по расширению мощностей существующих терминалов с общей дополнительной приемной мощностью 38,9 млн т/г. В 2022 г. Китай может импортировать 84,6 млн т СПГ (+7,5% г./г.), а контрактный объем увеличится до 62 млн т за год. По оценкам, в 2021 г. контрактные поставки СПГ в Китай составили 70% от общего объема импорта. Это означает, что доля спотового рынка Китая в 2022 г. будет ниже 30%.

🔹На рынке Европы сохранится напряженность. По мнению аналитиков, сокращение поставок, рекордно высокие цены на газ, беспрецедентная волатильность и геополитическая напряженность, которые ознаменовали 2021 г., сохранятся и в 2022 г. Поставки СПГ будут также зависеть от уровня спроса в Азии. Ключевым фактором будет являться и уровень запасов в ПХГ.

🔹Зависимость Европы от поставок газа из России сохранится. Импорт российского газа в 2021 г. составил 91,4 млрд куб. м (-3,3 млрд куб. м г./г.), что более чем на 20 млрд куб. м меньше максимумов 2018-2019 гг. По мнению аналитиков BloombergNEF, затягивание подписания сертификации трубопровода «Северный поток-2» накладывает свои ограничения на баланс газа в Европе.

🔹Вероятно, выработка электроэнергии из газа и угля сохранится на высоком уровне в течение 2022 г. Из-за высоких цен на газ в Германии, крупнейшем рынке электроэнергии в Европе, выработка электроэнергии из газа упала на 48% в годовом исчислении в 3 кв. 2021 г., в то время как выработка из угля увеличилась на 56%. Однако тренд на «озеленение» выработки электроэнергии будет нарастать, что поддержит рост спроса на газ в Европе.

🔹Новые страны-импортеры СПГ. Вьетнам и Филиппины могут начать импорт СПГ в конце 4 кв. 2022 г. Плавучая регазификационная установка (FSRU) в Сальвадоре готова к работе и может быть введена в эксплуатацию в этом году. Гана построила свой первый терминал в мае 2021 г. Запуск ожидается в этом году. Начало поставок СПГ в Гонконг будет начато в 2023 г.

🔹Разносторонние тенденции будут влиять на спрос в США. Тренд на снижение потребления углеродоемких энергоносителей и рост «зеленой» энергетики будет влиять на угольный спрос, однако необходимость компенсации выпадающих мощностей будет обеспечиваться газом, что будет увеличивать спрос и волатильность на рынке при недостатке предложения.

🔹Существенную роль будут играть поставки через Суэцкий канал. Всего в 2021 г. этим путем в Азию прошел 91 американский СПГ-танкер по сравнению с шестью в 2020 г. Большая часть этих поставок пришлась на начало 2021 г., когда Панамский канал был перегружен, и танкеры выбирали альтернативные маршруты, чтобы добраться до Азии.

🔹Процессы по контролю выбросов в рамках поставок СПГ станут более явными. Согласно заявлениям разных компаний, в 2021 г. совокупно были совершены 22 поставки углеродно-нейтрального СПГ, но до сих пор остается вопрос о достоверности этих данных. Поэтому ряд институтов разработали методологию учета выбросов при СПГ-поставках, и с 2022 г. компании начнут публиковать «отчет о выбросах» каждой такой перевозки.

🔹ESG-повестка будет влиять на развитие рынка СПГ. Так, большинство мировых кредитных организации уже высказались относительно декарбонизации своих инвестиций и их переориентировке на менее углеродоемкие производства. Для сохранения спроса на рынках капитала компаниям приходится раскрывать ESG-информацию.

Источник: BNEF

🔹Объем поставок достигнет 400 млн т (+6,6% г./г.). Ключевыми драйверами роста спроса будут страны АТР. В 2022 г. поставки СПГ в Северо-Западную Европу и Италию могут увеличиться на 10 млн т, однако регион может импортировать больше СПГ, если запасы газа в ПХГ упадут до критически низкого уровня. Ключевой рост предложения приходится на американский СПГ (более 40% общего прироста в 2022 г.).

🔹Рост потребления в Китае. В 2022 г. ожидается ввод в эксплуатацию девяти новых терминалов и четырех проектов по расширению мощностей существующих терминалов с общей дополнительной приемной мощностью 38,9 млн т/г. В 2022 г. Китай может импортировать 84,6 млн т СПГ (+7,5% г./г.), а контрактный объем увеличится до 62 млн т за год. По оценкам, в 2021 г. контрактные поставки СПГ в Китай составили 70% от общего объема импорта. Это означает, что доля спотового рынка Китая в 2022 г. будет ниже 30%.

🔹На рынке Европы сохранится напряженность. По мнению аналитиков, сокращение поставок, рекордно высокие цены на газ, беспрецедентная волатильность и геополитическая напряженность, которые ознаменовали 2021 г., сохранятся и в 2022 г. Поставки СПГ будут также зависеть от уровня спроса в Азии. Ключевым фактором будет являться и уровень запасов в ПХГ.

🔹Зависимость Европы от поставок газа из России сохранится. Импорт российского газа в 2021 г. составил 91,4 млрд куб. м (-3,3 млрд куб. м г./г.), что более чем на 20 млрд куб. м меньше максимумов 2018-2019 гг. По мнению аналитиков BloombergNEF, затягивание подписания сертификации трубопровода «Северный поток-2» накладывает свои ограничения на баланс газа в Европе.

🔹Вероятно, выработка электроэнергии из газа и угля сохранится на высоком уровне в течение 2022 г. Из-за высоких цен на газ в Германии, крупнейшем рынке электроэнергии в Европе, выработка электроэнергии из газа упала на 48% в годовом исчислении в 3 кв. 2021 г., в то время как выработка из угля увеличилась на 56%. Однако тренд на «озеленение» выработки электроэнергии будет нарастать, что поддержит рост спроса на газ в Европе.

🔹Новые страны-импортеры СПГ. Вьетнам и Филиппины могут начать импорт СПГ в конце 4 кв. 2022 г. Плавучая регазификационная установка (FSRU) в Сальвадоре готова к работе и может быть введена в эксплуатацию в этом году. Гана построила свой первый терминал в мае 2021 г. Запуск ожидается в этом году. Начало поставок СПГ в Гонконг будет начато в 2023 г.

🔹Разносторонние тенденции будут влиять на спрос в США. Тренд на снижение потребления углеродоемких энергоносителей и рост «зеленой» энергетики будет влиять на угольный спрос, однако необходимость компенсации выпадающих мощностей будет обеспечиваться газом, что будет увеличивать спрос и волатильность на рынке при недостатке предложения.

🔹Существенную роль будут играть поставки через Суэцкий канал. Всего в 2021 г. этим путем в Азию прошел 91 американский СПГ-танкер по сравнению с шестью в 2020 г. Большая часть этих поставок пришлась на начало 2021 г., когда Панамский канал был перегружен, и танкеры выбирали альтернативные маршруты, чтобы добраться до Азии.

🔹Процессы по контролю выбросов в рамках поставок СПГ станут более явными. Согласно заявлениям разных компаний, в 2021 г. совокупно были совершены 22 поставки углеродно-нейтрального СПГ, но до сих пор остается вопрос о достоверности этих данных. Поэтому ряд институтов разработали методологию учета выбросов при СПГ-поставках, и с 2022 г. компании начнут публиковать «отчет о выбросах» каждой такой перевозки.

🔹ESG-повестка будет влиять на развитие рынка СПГ. Так, большинство мировых кредитных организации уже высказались относительно декарбонизации своих инвестиций и их переориентировке на менее углеродоемкие производства. Для сохранения спроса на рынках капитала компаниям приходится раскрывать ESG-информацию.

Источник: BNEF

BloombergNEF

Gas & LNG - 10 Predictions for 2022 | BloombergNEF

We expect global LNG demand to reach 400 million metric tons in 2022, up 6.6% from 2021. China and emerging Asian markets will account for most of the demand growth this year.

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 11 ФЕВРАЛЯ:

🔹Японский нефтяной гигант ENEOS рассчитывает найти спотовые альтернативы поставкам российской нефти в случае эскалации ситуации вокруг Украины и нарушения нефтяной логистики. При этом в компании отмечают, что большая часть нефти закупается ею по срочным контрактам на Ближнем Востоке. Reuters

🔹Иран в декабре впервые за три года увеличил экспорт нефти до 1 мбс по мере возобновления переговоров по ядерному соглашению, сообщает Petro-Logistics. Однако в январе экспорт составил примерно 700 тбс ввиду нехватки судов. В то же время SVB International приводит иные данные об иранском экспорте: по данным компании, в декабре он составил 826 тбс, а в январе вырос до 1,09 мбс. Добыча нефти в декабре составила 2,48 мбс, средний уровень в 2021 г. - 2,40 мбс. Reuters

🔹Быстрый рост спроса на никель для производства батарей электромобилей привел к дефициту на мировом рынке этого металла в 166 тыс. т по итогам 2021 г., согласно материалам «Норникеля». В 2021 г. потребление никеля выросло до 2,87 млн т (+17% г./г.), в секторе аккумуляторных батарей спрос вырос на 73% г./г. из-за удвоения продаж электромобилей. Мировое производство никеля выросло на 7% г./г., до 2,7 млн т. ТАСС

🔹Японский нефтяной гигант ENEOS рассчитывает найти спотовые альтернативы поставкам российской нефти в случае эскалации ситуации вокруг Украины и нарушения нефтяной логистики. При этом в компании отмечают, что большая часть нефти закупается ею по срочным контрактам на Ближнем Востоке. Reuters

🔹Иран в декабре впервые за три года увеличил экспорт нефти до 1 мбс по мере возобновления переговоров по ядерному соглашению, сообщает Petro-Logistics. Однако в январе экспорт составил примерно 700 тбс ввиду нехватки судов. В то же время SVB International приводит иные данные об иранском экспорте: по данным компании, в декабре он составил 826 тбс, а в январе вырос до 1,09 мбс. Добыча нефти в декабре составила 2,48 мбс, средний уровень в 2021 г. - 2,40 мбс. Reuters

🔹Быстрый рост спроса на никель для производства батарей электромобилей привел к дефициту на мировом рынке этого металла в 166 тыс. т по итогам 2021 г., согласно материалам «Норникеля». В 2021 г. потребление никеля выросло до 2,87 млн т (+17% г./г.), в секторе аккумуляторных батарей спрос вырос на 73% г./г. из-за удвоения продаж электромобилей. Мировое производство никеля выросло на 7% г./г., до 2,7 млн т. ТАСС

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 14 ФЕВРАЛЯ:

🔹МЭА выпустило новый февральский отчет по нефтяному рынку:

▫️Мировое предложение нефти выросло в январе 2022 г. до 98,7 мбс (+560 тбс);

▫️В 2021 г. спрос на нефть вырос до 97,4 мбс (+5,6 мбс г./г., +1 мбс к прошлой оценке);

▫️В 2022 г. спрос ожидается на уровне 100,6 мбс (+3,2 мбс г./г., +0,9 мбс к прошлой оценке);

▫️Общие коммерческие запасы нефти стран ОЭСР в декабре 2021 г. сократились до 2,68 млрд барр. (-60 млн барр. мес./мес., -355 млн барр. г./г.). Предварительные данные за январь 2022 г. показывают, что резервы упали еще на 13,5 млн барр.;

▫️Эксперты назвали маловероятными санкции в отношении российского нефтяного экспорта на фоне обострения ситуации вокруг Украины;

▫️По их мнению, ОАЭ и Саудовская Аравия как страны с наибольшими свободными производственными мощностями могут способствовать снижению волатильности нефтяного рынка, увеличив объемы добычи;

▫️Согласно оценке, если страны ОПЕК+ откажутся от текущего сокращения добычи, им удастся вернуть на рынок 4,3 мбс нефти. В таком случае их резервные мощности сократятся до 2,5 мбс к концу 2022 г. Интерфакс

🔹Китайские компании станут крупнейшими СПГ-трейдерами в мире в связи с либерализацией торговли внутри страны и заключением крупных контрактов на поставку газа из США. По итогам 2021 г. Китай обогнал Японию и стал крупнейшим импортером СПГ в мире, закупив рекордные 79 млн т (+18% г./г.). К концу года китайские компании подписали контракты с американскими экспортерами Cheniere Energy и Venture Global по поставку более 10 млн т/г. СПГ, причем срок действия соглашений рассчитан до середины 2040-х гг. По прогнозам аналитиков, с 2020 по 2027 гг. мировой объем спотовой торговли СПГ более чем удвоится и составит $20 млрд. Reuters

🔹CCS-установка на СПГ-заводе Gorgon компании Chevron в штате Западная Австралия закачала 2,26 млн т CO2-экв. в 2020-2021 финансовом году, что на 57% ниже ее проектной мощности. Темпы закачки снизились на фоне установленного ранее руководством штата лимита на закачку с применением СCS. Gorgon является единственным в Австралии СПГ-заводом, оснащенным данной технологией. Argus Media

🔹МЭА выпустило новый февральский отчет по нефтяному рынку:

▫️Мировое предложение нефти выросло в январе 2022 г. до 98,7 мбс (+560 тбс);

▫️В 2021 г. спрос на нефть вырос до 97,4 мбс (+5,6 мбс г./г., +1 мбс к прошлой оценке);

▫️В 2022 г. спрос ожидается на уровне 100,6 мбс (+3,2 мбс г./г., +0,9 мбс к прошлой оценке);

▫️Общие коммерческие запасы нефти стран ОЭСР в декабре 2021 г. сократились до 2,68 млрд барр. (-60 млн барр. мес./мес., -355 млн барр. г./г.). Предварительные данные за январь 2022 г. показывают, что резервы упали еще на 13,5 млн барр.;

▫️Эксперты назвали маловероятными санкции в отношении российского нефтяного экспорта на фоне обострения ситуации вокруг Украины;

▫️По их мнению, ОАЭ и Саудовская Аравия как страны с наибольшими свободными производственными мощностями могут способствовать снижению волатильности нефтяного рынка, увеличив объемы добычи;

▫️Согласно оценке, если страны ОПЕК+ откажутся от текущего сокращения добычи, им удастся вернуть на рынок 4,3 мбс нефти. В таком случае их резервные мощности сократятся до 2,5 мбс к концу 2022 г. Интерфакс

🔹Китайские компании станут крупнейшими СПГ-трейдерами в мире в связи с либерализацией торговли внутри страны и заключением крупных контрактов на поставку газа из США. По итогам 2021 г. Китай обогнал Японию и стал крупнейшим импортером СПГ в мире, закупив рекордные 79 млн т (+18% г./г.). К концу года китайские компании подписали контракты с американскими экспортерами Cheniere Energy и Venture Global по поставку более 10 млн т/г. СПГ, причем срок действия соглашений рассчитан до середины 2040-х гг. По прогнозам аналитиков, с 2020 по 2027 гг. мировой объем спотовой торговли СПГ более чем удвоится и составит $20 млрд. Reuters

🔹CCS-установка на СПГ-заводе Gorgon компании Chevron в штате Западная Австралия закачала 2,26 млн т CO2-экв. в 2020-2021 финансовом году, что на 57% ниже ее проектной мощности. Темпы закачки снизились на фоне установленного ранее руководством штата лимита на закачку с применением СCS. Gorgon является единственным в Австралии СПГ-заводом, оснащенным данной технологией. Argus Media

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ДОЛГОСРОЧНЫХ КОНТРАКТОВ НА ПОСТАВКУ СПГ В ЕС

🔹Угроза перебоев с поставками российского газа в Европу в случае введения санкций подняла вопрос о необходимости долгосрочных контрактов на сжиженный природный газ (СПГ).

🔹Некоторые крупные производители СПГ, такие как Катар, считают, что Европе следует меньше полагаться на спотовые поставки и перейти на долгосрочные контракты для обеспечения стабильного энергоснабжения.

🔹По оценкам Reuters, примерно 70% мировой торговли СПГ реализуется по долгосрочным контрактам, однако в Европе спотовые и краткосрочные поставки составляют около 45-50%.

🔹Долгосрочные контракты придают стабильности поставщикам, которые могут финансировать свои внутренние проекты и гарантировать определенный уровень доходов. Однако Еврокомиссия заявляет, что данный способ препятствует свободному движению потока газа в регионе. Помимо этого, высказываются опасения, что заключение долгосрочных контрактов будет препятствовать достижению углеродной нейтральности Европой к 2050 г.

🔹Со своей стороны, страны-производители акцентируют внимание на том, что спотовая торговля усугубила волатильность цен, особенно в нынешних условиях дефицита газа на фоне восстановления экономики после кризиса из-за пандемии COVID-19.

Прошлогодний скачок цен на газ принес значительные доходы определенным поставщикам. За последние два месяца ряд нефтяных мейджоров и коммунальных предприятий могли получить огромную прибыль от продажи американского СПГ средней себестоимостью $6/МБТЕ по цене $30/МБТЕ в Европе.

🔹Одним из недостатков долгосрочных контрактов, снижающих их привлекательность в глазах потребителей, является негибкость в отношении способов реализации газа. В частности, Катар и некоторые азиатские производители, такие как Индонезия и Малайзия, заключают контракты с гарантией поставок определенного объема без возможности его перенаправления на другие рынки. Подобные условия запрещены в Европе, в результате чего СПГ внутри ЕС может быть беспрепятственно отправлен из одной страны в другую.

Источник: Reuters

🔹Угроза перебоев с поставками российского газа в Европу в случае введения санкций подняла вопрос о необходимости долгосрочных контрактов на сжиженный природный газ (СПГ).

🔹Некоторые крупные производители СПГ, такие как Катар, считают, что Европе следует меньше полагаться на спотовые поставки и перейти на долгосрочные контракты для обеспечения стабильного энергоснабжения.

🔹По оценкам Reuters, примерно 70% мировой торговли СПГ реализуется по долгосрочным контрактам, однако в Европе спотовые и краткосрочные поставки составляют около 45-50%.

🔹Долгосрочные контракты придают стабильности поставщикам, которые могут финансировать свои внутренние проекты и гарантировать определенный уровень доходов. Однако Еврокомиссия заявляет, что данный способ препятствует свободному движению потока газа в регионе. Помимо этого, высказываются опасения, что заключение долгосрочных контрактов будет препятствовать достижению углеродной нейтральности Европой к 2050 г.

🔹Со своей стороны, страны-производители акцентируют внимание на том, что спотовая торговля усугубила волатильность цен, особенно в нынешних условиях дефицита газа на фоне восстановления экономики после кризиса из-за пандемии COVID-19.

Прошлогодний скачок цен на газ принес значительные доходы определенным поставщикам. За последние два месяца ряд нефтяных мейджоров и коммунальных предприятий могли получить огромную прибыль от продажи американского СПГ средней себестоимостью $6/МБТЕ по цене $30/МБТЕ в Европе.

🔹Одним из недостатков долгосрочных контрактов, снижающих их привлекательность в глазах потребителей, является негибкость в отношении способов реализации газа. В частности, Катар и некоторые азиатские производители, такие как Индонезия и Малайзия, заключают контракты с гарантией поставок определенного объема без возможности его перенаправления на другие рынки. Подобные условия запрещены в Европе, в результате чего СПГ внутри ЕС может быть беспрепятственно отправлен из одной страны в другую.

Источник: Reuters

ТОП 3 НОВОСТЕЙ ПО УГЛЮ 14 ФЕВРАЛЯ:

🔹Прибрежная провинция Чжэцзян на востоке Китая одобрила строительство новой угольной электростанции стоимостью $1,1 млрд мощностью 2 ГВт. Госкомпания Zhejiang Energy, отвечающая за проект, заявила, что ТЭС «Люхэн» будет состоять из двух высокоэффективных энергоблоков и поможет сбалансировать спрос и предложение энергии в провинции. Китай подвергается международной критике за то, что продолжает утверждать новые угольные проекты. Согласно прошлогоднему заявлению председателя КНР Си Цзинпина, страна, являющаяся крупнейшим производителем парниковых газов, не будет сокращать использование угля до 2025 г. Исследования Государственной электросетевой корпорации свидетельствуют, что в 2021-2025 гг. в КНР будет построено еще 150 ГВт новых угольных энергомощностей, в результате чего общая их мощность составит 1230 ГВт. Reuters

🔹Министерство энергетики Индонезии временно приостановило деятельность более 1 тыс. компаний, занимающихся добычей угля и полезных ископаемых, которые не представили свои планы работ и бюджетов на 2022 г. Запрет был введен 7 февраля на срок до 7 марта.

По оценке министерства, большинство этих шахт — небольшие предприятия, и их совокупная добыча составляет около 4,5–5,3 млн т. Планы работ и бюджетов на год содержат целевые показатели деятельности горнодобывающих компаний.

Минэнерго требует, чтобы все компании отрасли представляли планы на утверждение, при этом каждой компании предоставляется производственная квота. Компаниям, не представившим свои планы, будет запрещено заниматься выполнением строительных работ, добычей полезных ископаемых, переработкой и обогащением, транспортировкой и продажей, а также геологоразведочными работами до момента утверждения планов. Компаниям будет дано 60 дней, чтобы представить свои рабочие планы на одобрение ведомству, а если документы не будут внесены в установленный срок, то министерство отзовет у компаний разрешения на добычу. Argus

🔹 Еще порядка 700 тыс. т импортного угля прибудут в феврале-марте в порты Украины на восьми судах в дополнение к грузам 15 судов, которые украинские компании "ДТЭК Энерго" и ПАО "Центрэнерго" уже приняли с ноября 2021 г., заявил министр энергетики страны Герман Галущенко.

По его словам, сейчас на складах страны находятся 841 тыс. т угля, что дает возможность абсолютно спокойно проходить отопительный сезон. Запасы твердого топлива на складах ТЭС генерирующих компаний Украины в период с 31 января по 7 февраля 2022 г. увеличились на 38,3 тыс. т (+5,8%), до 695,5 тыс. т. По расчетам агентства "Интерфакс-Украина", с начала года запасы выросли в 1,6 раза (на 31 декабря 2021 г. – 435,7 тыс. т), также они в 1,8 раза больше, чем годом ранее (на 8 февраля 2021 г. – 384,4 тыс. т). Интерфакс-Украина

🔹Прибрежная провинция Чжэцзян на востоке Китая одобрила строительство новой угольной электростанции стоимостью $1,1 млрд мощностью 2 ГВт. Госкомпания Zhejiang Energy, отвечающая за проект, заявила, что ТЭС «Люхэн» будет состоять из двух высокоэффективных энергоблоков и поможет сбалансировать спрос и предложение энергии в провинции. Китай подвергается международной критике за то, что продолжает утверждать новые угольные проекты. Согласно прошлогоднему заявлению председателя КНР Си Цзинпина, страна, являющаяся крупнейшим производителем парниковых газов, не будет сокращать использование угля до 2025 г. Исследования Государственной электросетевой корпорации свидетельствуют, что в 2021-2025 гг. в КНР будет построено еще 150 ГВт новых угольных энергомощностей, в результате чего общая их мощность составит 1230 ГВт. Reuters

🔹Министерство энергетики Индонезии временно приостановило деятельность более 1 тыс. компаний, занимающихся добычей угля и полезных ископаемых, которые не представили свои планы работ и бюджетов на 2022 г. Запрет был введен 7 февраля на срок до 7 марта.

По оценке министерства, большинство этих шахт — небольшие предприятия, и их совокупная добыча составляет около 4,5–5,3 млн т. Планы работ и бюджетов на год содержат целевые показатели деятельности горнодобывающих компаний.

Минэнерго требует, чтобы все компании отрасли представляли планы на утверждение, при этом каждой компании предоставляется производственная квота. Компаниям, не представившим свои планы, будет запрещено заниматься выполнением строительных работ, добычей полезных ископаемых, переработкой и обогащением, транспортировкой и продажей, а также геологоразведочными работами до момента утверждения планов. Компаниям будет дано 60 дней, чтобы представить свои рабочие планы на одобрение ведомству, а если документы не будут внесены в установленный срок, то министерство отзовет у компаний разрешения на добычу. Argus

🔹 Еще порядка 700 тыс. т импортного угля прибудут в феврале-марте в порты Украины на восьми судах в дополнение к грузам 15 судов, которые украинские компании "ДТЭК Энерго" и ПАО "Центрэнерго" уже приняли с ноября 2021 г., заявил министр энергетики страны Герман Галущенко.

По его словам, сейчас на складах страны находятся 841 тыс. т угля, что дает возможность абсолютно спокойно проходить отопительный сезон. Запасы твердого топлива на складах ТЭС генерирующих компаний Украины в период с 31 января по 7 февраля 2022 г. увеличились на 38,3 тыс. т (+5,8%), до 695,5 тыс. т. По расчетам агентства "Интерфакс-Украина", с начала года запасы выросли в 1,6 раза (на 31 декабря 2021 г. – 435,7 тыс. т), также они в 1,8 раза больше, чем годом ранее (на 8 февраля 2021 г. – 384,4 тыс. т). Интерфакс-Украина

ИМПОРТ РОССИЙСКОГО ГАЗА В ЕВРОПУ ВЫРАСТЕТ НА 20% В БЛИЖАЙШИЕ МЕСЯЦЫ - WOODMAC

🔹Аналитики консалтингового агентства Wood Mackenzie прогнозируют увеличение объемов импорта российского газа в следующие несколько месяцев на 20% от минимального уровня января 2022 г. в соответствии с пропускной способностью, забронированной на конец прошлого года. Это связано с тем, что заполненность подземных газовых хранилищ Европы находится значительно ниже средних пятилетних значений, а существующих запасов хватит на шесть недель.

🔹По данным компании, всего в 2021 г. Россия поставила в Европу 168 млрд куб. м газа (около трети спроса, в 2019 г.- 191 млрд куб. м), из которых через Украину - 40 млрд куб. м (около 8% от общего спроса, в два раза меньше поставок 2019 г.). Крупнейшим покупателем российского газа является Германия, но больше всего от его транзита по украинскому направлению зависят Италия, Австрия и Словакия.

🔹Доля импорта СПГ в совокупном предложении газа в Европе составила в прошлом году 20%. Одним из основных преимуществ СПГ является гибкость поставок по различным маршрутам, однако глобальные мощности производства ограничены до запуска новых проектов. В 4 кв. 2021 г. объемы поставок СПГ в Европу выросли, а в январе 2022 г. достигли рекорда из-за перенаправления в регион азиатских грузов на фоне повышения температуры в Азии. Это временно снизило потребности Европы в российском газе. Тем не менее ситуация изменилась с наступлением холодов и возросшими спотовыми ценами на СПГ в Азии.

🔹При условии остановки поставок трубопроводного газа через Украину Европе придется предпринять ряд шагов для гарантирования энергетической безопасности региона, среди которых - обеспечение поставок через Беларусь, рост внутренней добычи до максимальных уровней, увеличение импорта трубопроводного газа из иных регионов (Алжир и Азербайджан), убеждение азиатских производителей перейти на уголь вместо СПГ. Однако все эти меры, так или иначе, являются краткосрочными, и даже при поступлении российского трубопроводного газа весной и летом этого года по действующим маршрутам, следующую зиму Европа встретит с рекордно низкими запасами.

🔹Эксперты WoodMac также предполагают, что в среднесрочной перспективе Европа столкнется с более высокими ценами на газ по сравнению с прошлым годом, пока в середине десятилетия новые поставки СПГ, в основном из США и Катара, не будут увеличены до значительных объемов.

Источник: Wood Mackenzie

🔹Аналитики консалтингового агентства Wood Mackenzie прогнозируют увеличение объемов импорта российского газа в следующие несколько месяцев на 20% от минимального уровня января 2022 г. в соответствии с пропускной способностью, забронированной на конец прошлого года. Это связано с тем, что заполненность подземных газовых хранилищ Европы находится значительно ниже средних пятилетних значений, а существующих запасов хватит на шесть недель.

🔹По данным компании, всего в 2021 г. Россия поставила в Европу 168 млрд куб. м газа (около трети спроса, в 2019 г.- 191 млрд куб. м), из которых через Украину - 40 млрд куб. м (около 8% от общего спроса, в два раза меньше поставок 2019 г.). Крупнейшим покупателем российского газа является Германия, но больше всего от его транзита по украинскому направлению зависят Италия, Австрия и Словакия.

🔹Доля импорта СПГ в совокупном предложении газа в Европе составила в прошлом году 20%. Одним из основных преимуществ СПГ является гибкость поставок по различным маршрутам, однако глобальные мощности производства ограничены до запуска новых проектов. В 4 кв. 2021 г. объемы поставок СПГ в Европу выросли, а в январе 2022 г. достигли рекорда из-за перенаправления в регион азиатских грузов на фоне повышения температуры в Азии. Это временно снизило потребности Европы в российском газе. Тем не менее ситуация изменилась с наступлением холодов и возросшими спотовыми ценами на СПГ в Азии.

🔹При условии остановки поставок трубопроводного газа через Украину Европе придется предпринять ряд шагов для гарантирования энергетической безопасности региона, среди которых - обеспечение поставок через Беларусь, рост внутренней добычи до максимальных уровней, увеличение импорта трубопроводного газа из иных регионов (Алжир и Азербайджан), убеждение азиатских производителей перейти на уголь вместо СПГ. Однако все эти меры, так или иначе, являются краткосрочными, и даже при поступлении российского трубопроводного газа весной и летом этого года по действующим маршрутам, следующую зиму Европа встретит с рекордно низкими запасами.

🔹Эксперты WoodMac также предполагают, что в среднесрочной перспективе Европа столкнется с более высокими ценами на газ по сравнению с прошлым годом, пока в середине десятилетия новые поставки СПГ, в основном из США и Катара, не будут увеличены до значительных объемов.

Источник: Wood Mackenzie

{kind=link}

ТОП 3 НОВОСТЕЙ ПО НЕФТИ И ГАЗУ 15 ФЕВРАЛЯ:

🔹ExxonMobil не открыла ни одного крупного нефтяного месторождения в водах Бразилии за пять лет с момента возобновления разведочных работ в стране, выяснило агентство Reuters. Причем за этот срок компания и ее партнеры вложили $4 млрд в приобретение прав на бурение. Так, Exxon владеет правами на участие в разработке 28 офшорных блоков площадью 1,01 млн га. В 2021 г. Exxon обязалась инвестировать 40% из $8 млрд, необходимых для разработки морского месторождения Bacalhau. Первая нефть с проекта, оператором которого выступает норвежская Equinor, ожидается в 2024 г. Reuters

🔹Россия стала главным экспортером нефти на независимые НПЗ Китая в январе 2022 г., поставив суммарно 2,77 млн т сырья (+45,7% мес./мес., -1% г./г.), согласно данным S&P Global Platts. Причем частные китайские НПЗ в январе приобрели рекордные объемы нефти российской марки ВСТО. Подавляющая доля импорта пошла в провинцию Шаньдун, куда было поставлено 2,55 млн т нефти данного сорта (+34,1% мес./мес., +3,1% к июлю 2021 г.). Вторым крупнейшим экспортером в Китай стала Саудовская Аравия, поставившая 1,905 млн т (-23,2% мес./мес., -12,3% г./г.), третьим - Малайзия с 1,897 млн т (-39,9% мес./мес., -21,6% г./г.). S&P Global

🔹Заявка "Газпрома" на транзит газа через Украину 14 февраля составила 58,6 млн куб. м по сравнению с примерно 52 млн куб. м/сут. в предыдущие три дня, по данным "Оператора ГТС Украины". Объем бронирования по долгосрочному контракту компании составляет 109 млн куб. м/сут. Из экспортных газопроводов "Газпром" приоритетно загружает "Северный поток" (170 млн куб. м/сут.), затем идет загрузка украинского коридора, а трубопроводу "Ямал-Европа" остается замыкающая или балансирующая роль. Также из данных платформ RBP и GSA стало известно, что "Газпром" не стал бронировать дополнительный транзит через ГТС Украины и польский участок "Ямал-Европы" на март. Интерфакс

🔹ExxonMobil не открыла ни одного крупного нефтяного месторождения в водах Бразилии за пять лет с момента возобновления разведочных работ в стране, выяснило агентство Reuters. Причем за этот срок компания и ее партнеры вложили $4 млрд в приобретение прав на бурение. Так, Exxon владеет правами на участие в разработке 28 офшорных блоков площадью 1,01 млн га. В 2021 г. Exxon обязалась инвестировать 40% из $8 млрд, необходимых для разработки морского месторождения Bacalhau. Первая нефть с проекта, оператором которого выступает норвежская Equinor, ожидается в 2024 г. Reuters

🔹Россия стала главным экспортером нефти на независимые НПЗ Китая в январе 2022 г., поставив суммарно 2,77 млн т сырья (+45,7% мес./мес., -1% г./г.), согласно данным S&P Global Platts. Причем частные китайские НПЗ в январе приобрели рекордные объемы нефти российской марки ВСТО. Подавляющая доля импорта пошла в провинцию Шаньдун, куда было поставлено 2,55 млн т нефти данного сорта (+34,1% мес./мес., +3,1% к июлю 2021 г.). Вторым крупнейшим экспортером в Китай стала Саудовская Аравия, поставившая 1,905 млн т (-23,2% мес./мес., -12,3% г./г.), третьим - Малайзия с 1,897 млн т (-39,9% мес./мес., -21,6% г./г.). S&P Global

🔹Заявка "Газпрома" на транзит газа через Украину 14 февраля составила 58,6 млн куб. м по сравнению с примерно 52 млн куб. м/сут. в предыдущие три дня, по данным "Оператора ГТС Украины". Объем бронирования по долгосрочному контракту компании составляет 109 млн куб. м/сут. Из экспортных газопроводов "Газпром" приоритетно загружает "Северный поток" (170 млн куб. м/сут.), затем идет загрузка украинского коридора, а трубопроводу "Ямал-Европа" остается замыкающая или балансирующая роль. Также из данных платформ RBP и GSA стало известно, что "Газпром" не стал бронировать дополнительный транзит через ГТС Украины и польский участок "Ямал-Европы" на март. Интерфакс

ДЛЯ УДОВЛЕТВОРЕНИЯ РАСТУЩЕГО СПРОСА НА МОРСКИЕ ВЭС ПОТРЕБУЕТСЯ НОВОЕ ПОКОЛЕНИЕ ГИГАНТСКИХ СУДОВ-УСТАНОВЩИКОВ - RYSTAD

🔹Аналитики Rystad Energy считают, что операторы и заказчики офшорных ветропарков уже сейчас должны начать инвестировать в строительство новых гигантских судов-установщиков и модернизацию кранового оборудования на действующих судах, поскольку в дальнейшем операторы будут отдавать предпочтение более крупным турбинам.

🔹Консалтинговая компания представила доклад, в котором анализируется мощность морских ветряных турбин и судов, использующихся для их установки. Эксперты пришли к выводу, что существующий парк специализированных судов-установщиков не отвечает требованиям времени: они слишком маленькие по своим размерам относительно турбин, которые будет необходимо устанавливать в море к концу текущего десятилетия.

🔹По их мнению, для удовлетворения спроса требуется новое поколение специально построенных судов-установщиков, стоимость которого для монтажа турбины мощностью более 14 МВт оценивается в $300-$500 млн.

🔹Мощность ветряных турбин во всем мире (за исключением Китая) в среднем выросла с 3 МВт в 2010 г. до 6,5 МВт в 2021 г., при этом наибольшая действующая мощность сейчас достигает 10 МВт.

🔹По прогнозу Rystad Energy, уже с 2024 г. спрос на турбины мощностью более 8 МВт начнет опережать предложение. Если сейчас на такие турбины приходится около 3% всего парка морских ветрогенераторов, то к 2030 г. их доля вырастет до 53%.

🔹Рост спроса в области ветрогенерации обусловлен рядом причин: (1) возможность наиболее простым и быстрым способом декарбонизировать электрогенерацию, (2) снижение доли угля в мировом энергобалансе, (3) получение необходимого объема энергии для производства «зеленого» водорода. По мере роста спроса на ВИЭ мощность ветряных турбин также должна увеличиваться, а с ростом мощности турбин увеличиваются и их размеры, а также занимаемая площадь.

🔹Ожидается, что глобальный ежегодный спрос (без учета КНР) на суда для установки морских ветряных турбин вырастет с 11 судов в 2021 г. до 79 судов к 2030 г. При этом потребность в судах, которые могут устанавливать ветряные турбины мощностью более 9 МВт, к концу текущего десятилетия составит 62 ед./г. по сравнению с тремя в 2021 г.

🔹Аналитики Rystad Energy считают, что операторы и заказчики офшорных ветропарков уже сейчас должны начать инвестировать в строительство новых гигантских судов-установщиков и модернизацию кранового оборудования на действующих судах, поскольку в дальнейшем операторы будут отдавать предпочтение более крупным турбинам.

🔹Консалтинговая компания представила доклад, в котором анализируется мощность морских ветряных турбин и судов, использующихся для их установки. Эксперты пришли к выводу, что существующий парк специализированных судов-установщиков не отвечает требованиям времени: они слишком маленькие по своим размерам относительно турбин, которые будет необходимо устанавливать в море к концу текущего десятилетия.

🔹По их мнению, для удовлетворения спроса требуется новое поколение специально построенных судов-установщиков, стоимость которого для монтажа турбины мощностью более 14 МВт оценивается в $300-$500 млн.

🔹Мощность ветряных турбин во всем мире (за исключением Китая) в среднем выросла с 3 МВт в 2010 г. до 6,5 МВт в 2021 г., при этом наибольшая действующая мощность сейчас достигает 10 МВт.

🔹По прогнозу Rystad Energy, уже с 2024 г. спрос на турбины мощностью более 8 МВт начнет опережать предложение. Если сейчас на такие турбины приходится около 3% всего парка морских ветрогенераторов, то к 2030 г. их доля вырастет до 53%.

🔹Рост спроса в области ветрогенерации обусловлен рядом причин: (1) возможность наиболее простым и быстрым способом декарбонизировать электрогенерацию, (2) снижение доли угля в мировом энергобалансе, (3) получение необходимого объема энергии для производства «зеленого» водорода. По мере роста спроса на ВИЭ мощность ветряных турбин также должна увеличиваться, а с ростом мощности турбин увеличиваются и их размеры, а также занимаемая площадь.

🔹Ожидается, что глобальный ежегодный спрос (без учета КНР) на суда для установки морских ветряных турбин вырастет с 11 судов в 2021 г. до 79 судов к 2030 г. При этом потребность в судах, которые могут устанавливать ветряные турбины мощностью более 9 МВт, к концу текущего десятилетия составит 62 ед./г. по сравнению с тремя в 2021 г.

{kind=link}

ТОП 3 НОВОСТЕЙ ПО НЕФТИ И ГАЗУ 16 ФЕВРАЛЯ:

🔹Цена ближневосточного бенчмарка Dubai взлетела на текущей неделе до рекордного уровня (премия к Brent более $4), а спотовые премии на российскую нефть апрельской отгрузки ESPO Blend подскочили в Азии до самого высокого уровня за более чем два года (премия к Dubai более $7), сообщили в среду источники Reuters. Спрос тем временем остается высоким, поскольку нефтеперерабатывающие предприятия по всему миру наращивают объемы загрузки. Reuters

🔹Экспорт СПГ из США в Европу в январе 2022 г. впервые в истории превысил трубопроводные поставки из России, сообщила Wall Street Journal. Согласно данным газеты, российский экспорт снизился примерно в четыре раза из-за высоких газовых цен. В конце января то же издание сообщило, что более 20 танкеров с СПГ направляются из США в Европу на фоне попыток найти альтернативу топливу из России. Прайм

🔹Правительство внесло в Госдуму поправки об изменении параметров демпфера на нефтяное сырье. В документе предлагается увеличить коэффициент компенсации между экспортной и индикативной ценой для бензинов с 0,68 до 0,83, для дизтоплива - с 0,65 до 0,83, а также сократить допустимый диапазон превышения оптовой цены над индикативной для дизтоплива с 20% до 15%. Законопроект предполагает, что соответствующие выпадающие доходы федерального бюджета в 2022 г. могут составить 21,7 млрд руб., в 2023 г. - 17,3 млрд руб., в 2024 г. - 3,3 млрд руб. Интерфакс

🔹Цена ближневосточного бенчмарка Dubai взлетела на текущей неделе до рекордного уровня (премия к Brent более $4), а спотовые премии на российскую нефть апрельской отгрузки ESPO Blend подскочили в Азии до самого высокого уровня за более чем два года (премия к Dubai более $7), сообщили в среду источники Reuters. Спрос тем временем остается высоким, поскольку нефтеперерабатывающие предприятия по всему миру наращивают объемы загрузки. Reuters

🔹Экспорт СПГ из США в Европу в январе 2022 г. впервые в истории превысил трубопроводные поставки из России, сообщила Wall Street Journal. Согласно данным газеты, российский экспорт снизился примерно в четыре раза из-за высоких газовых цен. В конце января то же издание сообщило, что более 20 танкеров с СПГ направляются из США в Европу на фоне попыток найти альтернативу топливу из России. Прайм

🔹Правительство внесло в Госдуму поправки об изменении параметров демпфера на нефтяное сырье. В документе предлагается увеличить коэффициент компенсации между экспортной и индикативной ценой для бензинов с 0,68 до 0,83, для дизтоплива - с 0,65 до 0,83, а также сократить допустимый диапазон превышения оптовой цены над индикативной для дизтоплива с 20% до 15%. Законопроект предполагает, что соответствующие выпадающие доходы федерального бюджета в 2022 г. могут составить 21,7 млрд руб., в 2023 г. - 17,3 млрд руб., в 2024 г. - 3,3 млрд руб. Интерфакс

ТОП 3 НОВОСТЕЙ ПО НЕФТИ И ГАЗУ 17 ФЕВРАЛЯ:

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США), за неделю, закончившуюся 11 января:

▫️Добыча нефти в США составила 11,6 мбс (без изменений нед./нед., +0,8 мбс г./г.);

▫️Запасы нефти увеличились на 1,1 млн барр., до 411,5 млн барр., запасы бензина снизились на 1,3 млн барр., до 247,1 млн барр., запасы средних дистиллятов снизились на 1,6 млн барр., до 120,3 млн барр. Запасы нефти в Кушинге снизились на 1,9 млн барр., до 25,8 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,3 мбс (+0,3 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 6,6 мбс (-2,0 мбс г./г.). EIA

🔹Япония в начале марта проведет второй тендер по продаже сырой нефти из госрезервов в рамках скоординированного с США шага по снижению мировых цен на энергоносители. Всего на торги будет выставлено 691,88 тыс. барр. из хранилища в городе Томакомай на севере страны, а также 943,47 тыс. барр. из принадлежащего компании ENEOS резервуара в южном городе Киире. В феврале 2022 г. Япония уже выставляла на продажу 628,98 тыс. барр. нефти из госзапасов. Reuters

🔹ЕС справится с частичным сокращением поставок газа из России на фоне обострения ситуации вокруг Украины, заявила председатель Еврокомиссии Урсула фон дер Ляйен. По ее словам, развитие европейской энергетической инфраструктуры в последние годы позволило улучшить возможности распределения газа и электроэнергии между странами, однако полное прекращение поставок российского газа все равно потребует принятия дополнительных мер. Reuters

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США), за неделю, закончившуюся 11 января:

▫️Добыча нефти в США составила 11,6 мбс (без изменений нед./нед., +0,8 мбс г./г.);

▫️Запасы нефти увеличились на 1,1 млн барр., до 411,5 млн барр., запасы бензина снизились на 1,3 млн барр., до 247,1 млн барр., запасы средних дистиллятов снизились на 1,6 млн барр., до 120,3 млн барр. Запасы нефти в Кушинге снизились на 1,9 млн барр., до 25,8 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,3 мбс (+0,3 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 6,6 мбс (-2,0 мбс г./г.). EIA

🔹Япония в начале марта проведет второй тендер по продаже сырой нефти из госрезервов в рамках скоординированного с США шага по снижению мировых цен на энергоносители. Всего на торги будет выставлено 691,88 тыс. барр. из хранилища в городе Томакомай на севере страны, а также 943,47 тыс. барр. из принадлежащего компании ENEOS резервуара в южном городе Киире. В феврале 2022 г. Япония уже выставляла на продажу 628,98 тыс. барр. нефти из госзапасов. Reuters

🔹ЕС справится с частичным сокращением поставок газа из России на фоне обострения ситуации вокруг Украины, заявила председатель Еврокомиссии Урсула фон дер Ляйен. По ее словам, развитие европейской энергетической инфраструктуры в последние годы позволило улучшить возможности распределения газа и электроэнергии между странами, однако полное прекращение поставок российского газа все равно потребует принятия дополнительных мер. Reuters

КРУПНЫЕ БАНКИ ПРЕДОСТАВИЛИ МИРОВОМУ УГОЛЬНОМУ СЕКТОРУ ПОЧТИ $1,6 ТРЛН В 2019-2021 ГГ.

🔹Крупнейшие мировые финансовые учреждения направили с января 2019 по ноябрь 2021 гг. около $1,6 трлн в угольную промышленность в виде кредитов и андеррайтинга, при этом в 2021 г. многие из этих банковских структур взяли обязательства по достижению чистых нулевых выбросов в рамках Net Zero Banking Alliance, говорится в отчете группы 28 неправительственных организаций.

🔹Сокращение использования угля является ключевой частью глобальных усилий по уменьшению выбросов парниковых газов, вызывающих глобальное потепление. Почти половина мировых выбросов парниковых газов приходится на угольный сектор, в связи с чем более 40 стран обязались прекратить использование угля после климатического саммита в Глазго в ноябре 2021 г. При этом крупные потребители, такие как Китай, Индия и США, с этим не согласились.

🔹Как отмечается в исследовании, проведенном под руководством немецкой экологической группы Urgewald, банки и сейчас продолжают финансировать 1032 компании в сфере добычи, торговли и транспортировки угля. Банки шести стран - Китая, США, Японии, Индии, Великобритании и Канады - ответственны за 86% мирового финансирования угля в 2019-2021 гг.

🔹Прямые кредиты составили $373 млрд, при этом японские банки Mizuho Financial и Mitsubishi UFJ Financial, являющиеся членами Net Zero Banking Alliance, стали двумя крупнейшими кредиторами.

🔹Еще $1,2 трлн было направлено угольным компаниям через андеррайтинг. Десять крупнейших андеррайтеров были из Китая. При этом первое место по вложениям здесь занял ICBC (Промышленный и коммерческий банк Китая).

🔹Институциональные инвестиции в угольные компании за этот период составили $469 млрд, возглавила список таких инвесторов американская транснациональная корпорация по управлению инвестициями BlackRock с $34 млрд вложений.

🔹Согласно данным Международного энергетического агентства, несмотря на экологическую повестку, доля угольной энергетики выросла в 2021 г. почти на 9%, достигнув исторического максимума в более чем 10 тыс. ТВт*ч выработки.

Источник: Reuters

#Уголь

🔹Крупнейшие мировые финансовые учреждения направили с января 2019 по ноябрь 2021 гг. около $1,6 трлн в угольную промышленность в виде кредитов и андеррайтинга, при этом в 2021 г. многие из этих банковских структур взяли обязательства по достижению чистых нулевых выбросов в рамках Net Zero Banking Alliance, говорится в отчете группы 28 неправительственных организаций.

🔹Сокращение использования угля является ключевой частью глобальных усилий по уменьшению выбросов парниковых газов, вызывающих глобальное потепление. Почти половина мировых выбросов парниковых газов приходится на угольный сектор, в связи с чем более 40 стран обязались прекратить использование угля после климатического саммита в Глазго в ноябре 2021 г. При этом крупные потребители, такие как Китай, Индия и США, с этим не согласились.

🔹Как отмечается в исследовании, проведенном под руководством немецкой экологической группы Urgewald, банки и сейчас продолжают финансировать 1032 компании в сфере добычи, торговли и транспортировки угля. Банки шести стран - Китая, США, Японии, Индии, Великобритании и Канады - ответственны за 86% мирового финансирования угля в 2019-2021 гг.

🔹Прямые кредиты составили $373 млрд, при этом японские банки Mizuho Financial и Mitsubishi UFJ Financial, являющиеся членами Net Zero Banking Alliance, стали двумя крупнейшими кредиторами.

🔹Еще $1,2 трлн было направлено угольным компаниям через андеррайтинг. Десять крупнейших андеррайтеров были из Китая. При этом первое место по вложениям здесь занял ICBC (Промышленный и коммерческий банк Китая).

🔹Институциональные инвестиции в угольные компании за этот период составили $469 млрд, возглавила список таких инвесторов американская транснациональная корпорация по управлению инвестициями BlackRock с $34 млрд вложений.

🔹Согласно данным Международного энергетического агентства, несмотря на экологическую повестку, доля угольной энергетики выросла в 2021 г. почти на 9%, достигнув исторического максимума в более чем 10 тыс. ТВт*ч выработки.

Источник: Reuters

#Уголь

ТОП 3 НОВОСТЕЙ ПО НЕФТИ И ГАЗУ 21 ФЕВРАЛЯ:

🔹Большинство СПГ-терминалов Европы работают на полную мощность из-за роста поставок из США на фоне обострения ситуации вокруг Украины. В январе импорт СПГ на континент достиг рекордного уровня в более 16 млрд куб. м. По имеющимся данным, за период с начала февраля этот показатель уже достиг 6,9 млрд куб. м. Особенно загружены терминалы на северо-западе Европы, которые питают экономики Великобритании, Франции и Германии. Наибольшие мощности на континенте имеет Испания (шесть терминалов), в то время как в Германии их нет. Причем, согласно данным Kpler, загруженность испанских терминалов в январе 2022 г. составила всего 45%. Reuters

🔹Итальянская Eni опубликовала результаты за 4 кв. и за весь 2021 г.:

• Скорректированная чистая прибыль компании за 4 кв. 2021 г составила €2,11 млрд ($2,39 млрд). В 4 кв. 2020 г. она составляла всего €50 млн ($56,8 млн). За весь 2021 г. показатель вырос до самого высокого уровня с 2012 г. в €4,74 млрд ($5,3 млрд) по сравнению с убытком в €758 млн ($856 млн) в 2020 г.;

• Скорректированная EBITDA составила €600 млн ($678 млн, +25% г./г.);

• Удельный объем добычи за 4 кв. 2021 г. составил - 1,737 млн бнэ/сут. ( +1% г./г.), а за весь 2021 г. - 1,68 млн бнэ/сут. (-3% г./г.);

• Операционный денежный поток за 4 кв. 2021 г. - €4,6 млрд ($5,2 млрд, +192% г./г.), за весь 2021 г.- €12,7 млрд ($14,4 млрд, +89% г./г.)

Eni

🔹Сингапур намерен достичь углеродной нейтральности примерно к 2050 г. за счет значительного повышения налога на выбросы CO2 и поощрения внедрения электромобилей, заявил министр финансов Лоуренс Вонг. Ранее объявленные цели города-государства предполагали выход на нулевой уровень выбросов CO2 во второй половине века. По словам министра, теперь власти планируют повысить ставку налога на выбросы с нынешних $3,7/т до $18,6/т к 2024-2025 финансовому году и до $33,5/т к 2026-2027 финансовому году. Предполагается увеличение ставки до около $37,2-59,6/т к 2030 г. Argus Media

🔹Большинство СПГ-терминалов Европы работают на полную мощность из-за роста поставок из США на фоне обострения ситуации вокруг Украины. В январе импорт СПГ на континент достиг рекордного уровня в более 16 млрд куб. м. По имеющимся данным, за период с начала февраля этот показатель уже достиг 6,9 млрд куб. м. Особенно загружены терминалы на северо-западе Европы, которые питают экономики Великобритании, Франции и Германии. Наибольшие мощности на континенте имеет Испания (шесть терминалов), в то время как в Германии их нет. Причем, согласно данным Kpler, загруженность испанских терминалов в январе 2022 г. составила всего 45%. Reuters

🔹Итальянская Eni опубликовала результаты за 4 кв. и за весь 2021 г.:

• Скорректированная чистая прибыль компании за 4 кв. 2021 г составила €2,11 млрд ($2,39 млрд). В 4 кв. 2020 г. она составляла всего €50 млн ($56,8 млн). За весь 2021 г. показатель вырос до самого высокого уровня с 2012 г. в €4,74 млрд ($5,3 млрд) по сравнению с убытком в €758 млн ($856 млн) в 2020 г.;

• Скорректированная EBITDA составила €600 млн ($678 млн, +25% г./г.);

• Удельный объем добычи за 4 кв. 2021 г. составил - 1,737 млн бнэ/сут. ( +1% г./г.), а за весь 2021 г. - 1,68 млн бнэ/сут. (-3% г./г.);

• Операционный денежный поток за 4 кв. 2021 г. - €4,6 млрд ($5,2 млрд, +192% г./г.), за весь 2021 г.- €12,7 млрд ($14,4 млрд, +89% г./г.)

Eni

🔹Сингапур намерен достичь углеродной нейтральности примерно к 2050 г. за счет значительного повышения налога на выбросы CO2 и поощрения внедрения электромобилей, заявил министр финансов Лоуренс Вонг. Ранее объявленные цели города-государства предполагали выход на нулевой уровень выбросов CO2 во второй половине века. По словам министра, теперь власти планируют повысить ставку налога на выбросы с нынешних $3,7/т до $18,6/т к 2024-2025 финансовому году и до $33,5/т к 2026-2027 финансовому году. Предполагается увеличение ставки до около $37,2-59,6/т к 2030 г. Argus Media

ТОП 3 НОВОСТЕЙ ПО НЕФТИ И ГАЗУ 22 ФЕВРАЛЯ:

🔹Соблюдение обязательств ОПЕК+ по сокращению добычи нефти в январе 2022 г. увеличилось до 129%, что свидетельствует о напряженности рынка и может привести к росту цен. Согласно данным источника Reuters, соблюдение требований членами ОПЕК в январе составило 133%, а странами, не входящими в ОПЕК, - 123%. Reuters

🔹Объемы мировой торговли СПГ в 2021 г. выросли до 380 млн т (+6% г./г.) на фоне преодоления многими странами последствий пандемии, сообщает Shell. Китай и Южная Корея показали самый большой рост спроса на СПГ в 2021 г. Так, Китай нарастил свой импорт до 79 млн т (+12 млн т г./г.), обойдя Японию и став самым крупным импортером СПГ в мире. США стали лидерами по увеличению экспорта, продемонстрировав прирост в 24 млн т/г. Эксперты ожидают, что к 2040 г. глобальный спрос на СПГ превысит 700 млн т (+90% к 2021 г.). Shell

🔹Добыча сырой нефти в Аргентине в январе выросла до самого высокого месячного уровня за более чем десятилетие, включая рекордный объем добычи на сланцевых месторождениях, сообщило министерство энергетики. За месяц она достигла 570 тбс (+15% г./г.), что является самым высоким показателем с конца 2011 г. Nasdaq

🔹Соблюдение обязательств ОПЕК+ по сокращению добычи нефти в январе 2022 г. увеличилось до 129%, что свидетельствует о напряженности рынка и может привести к росту цен. Согласно данным источника Reuters, соблюдение требований членами ОПЕК в январе составило 133%, а странами, не входящими в ОПЕК, - 123%. Reuters

🔹Объемы мировой торговли СПГ в 2021 г. выросли до 380 млн т (+6% г./г.) на фоне преодоления многими странами последствий пандемии, сообщает Shell. Китай и Южная Корея показали самый большой рост спроса на СПГ в 2021 г. Так, Китай нарастил свой импорт до 79 млн т (+12 млн т г./г.), обойдя Японию и став самым крупным импортером СПГ в мире. США стали лидерами по увеличению экспорта, продемонстрировав прирост в 24 млн т/г. Эксперты ожидают, что к 2040 г. глобальный спрос на СПГ превысит 700 млн т (+90% к 2021 г.). Shell

🔹Добыча сырой нефти в Аргентине в январе выросла до самого высокого месячного уровня за более чем десятилетие, включая рекордный объем добычи на сланцевых месторождениях, сообщило министерство энергетики. За месяц она достигла 570 тбс (+15% г./г.), что является самым высоким показателем с конца 2011 г. Nasdaq

ТОП 3 НОВОСТЕЙ ПО НЕФТИ И ГАЗУ 24 ФЕВРАЛЯ:

🔹Rystad Energy допустила возможность перебоев с поставками нефти из РФ в случае эскалации ситуации вокруг Украины. Временные перебои могут случиться за счет блокировки движения танкеров в Черном море и работы нефтепровода "Дружба". При этом санкции против экспорта нефти из России маловероятны, поскольку они могут привести к полноценному кризису на мировом нефтяном рынке. ТАСС

🔹Правительство Германии останавливает сертификацию проекта "Северный поток-2" на фоне обострения ситуации вокруг Украины, заявил канцлер ФРГ Олаф Шольц. Ранее стало известно об отзыве первоначального доклада Федерального сетевого агентства страны, в котором содержалась положительная оценка запуска газопровода. ТАСС

🔹«Транснефть» вряд ли сможет экономически эффективно использовать свой белорусский актив «Запад-Транснефтепродукт» несмотря на то, что на прошлой неделе Минск отменил обременительный для этого трубопровода экологический налог. По данным “Ъ”, российские нефтекомпании больше не заинтересованы использовать эту трубу для поставок в Латвию, прокачке в Венгрию мешает конфликт вокруг украинской части трубы, а для реверсных поставок с белорусских НПЗ в Россию не хватает объемов. Эксперты считают, что если трубопровод будет законсервирован, то уже вряд ли когда-нибудь запустится вновь. КоммерсантЪ

🔹Rystad Energy допустила возможность перебоев с поставками нефти из РФ в случае эскалации ситуации вокруг Украины. Временные перебои могут случиться за счет блокировки движения танкеров в Черном море и работы нефтепровода "Дружба". При этом санкции против экспорта нефти из России маловероятны, поскольку они могут привести к полноценному кризису на мировом нефтяном рынке. ТАСС

🔹Правительство Германии останавливает сертификацию проекта "Северный поток-2" на фоне обострения ситуации вокруг Украины, заявил канцлер ФРГ Олаф Шольц. Ранее стало известно об отзыве первоначального доклада Федерального сетевого агентства страны, в котором содержалась положительная оценка запуска газопровода. ТАСС

🔹«Транснефть» вряд ли сможет экономически эффективно использовать свой белорусский актив «Запад-Транснефтепродукт» несмотря на то, что на прошлой неделе Минск отменил обременительный для этого трубопровода экологический налог. По данным “Ъ”, российские нефтекомпании больше не заинтересованы использовать эту трубу для поставок в Латвию, прокачке в Венгрию мешает конфликт вокруг украинской части трубы, а для реверсных поставок с белорусских НПЗ в Россию не хватает объемов. Эксперты считают, что если трубопровод будет законсервирован, то уже вряд ли когда-нибудь запустится вновь. КоммерсантЪ

ТОП 3 НОВОСТЕЙ ПО УГЛЮ 24 ФЕВРАЛЯ:

🔹Индия к 2024 г. прекратит импорт угля для теплоэнергетики, при этом внутренняя его добыча вырастет на 10%, заявил министр угольной промышленности Анил Кумар Джайн. Министр провел встречу с представителями компании Western Coalfields Ltd (WCL), которая является дочерней компанией государственной угледобывающей корпорации Coal India. В частности, Джайн рассказал, что еще недавно Индия ввозила 90 млн т угля для тепловых электростанций. В этом году есть вероятность, что 60-70 млн т из них будут добыты внутри страны. Он также сообщил, что добыча Coal India в текущем году должна составить 630-635 млн т, а в следующем финансовом году планируется довести ее до 700 млн т. Джайн сообщил также, что в следующем году в стране ожидается рост спроса на электроэнергию на 10%. Economictimes

🔹Добыча угля в Китае по состоянию на 20 февраля вернулась к показателю более чем 12 млн т/сут., что соответствует среднесуточной добыче в 4 кв. 2021 г., сообщил Государственный комитет по развитию и реформе страны. На суточную добычу угля в январе и начале февраля повлияли праздничные дни, связанные с китайским Новым годом. Ожидается, что добыча и поставки угля в основных угледобывающих регионах КНР (провинциях Шаньси и Шэньси, а также в автономном районе Внутренняя Монголия) стабилизируются по мере потепления, говорится в сообщении комитета. Власти распорядились, чтобы шахтеры работали с максимальной производительностью для снижения высоких цен на уголь и недопущения повторения общенационального энергетического кризиса, который в сентябре нарушил промышленную деятельность и привел к росту инфляции. Reuters

🔹ОАО «РЖД» намерено использовать сдвоенные поезда для вывоза пустых вагонов из-под угля для освобождения припортовых станций и железных дорог, говорится в сообщении компании по итогам встречи первого замглавы РЖД Сергея Кобзева с угольщиками и операторами. "Для скорейшего освобождения припортовых станций и железных дорог от выгруженных вагонов РЖД рассматривает возможность вывоза их сдвоенными поездами. Они могут начать курсировать из портов Дальнего Востока и Северо-Запада", - сказали в компании. РЖД рассчитывает, что это позволит ускорить оборот вагонов и вывезти дополнительные объемы угля. По словам Кобзева, сейчас холдинг корректирует технологию работы, чтобы увеличить объемы перевозок по всем основным направлениям транспортировки угля. В частности, компания предлагает операторам и грузоотправителям более активно использовать для грузов инновационные вагоны с увеличенным объемом и грузоподъемностью. Также компания обсудила с угольщиками разработку нормативных документов для оптимизации формирования и движения грузовых поездов. ТАСС

🔹Индия к 2024 г. прекратит импорт угля для теплоэнергетики, при этом внутренняя его добыча вырастет на 10%, заявил министр угольной промышленности Анил Кумар Джайн. Министр провел встречу с представителями компании Western Coalfields Ltd (WCL), которая является дочерней компанией государственной угледобывающей корпорации Coal India. В частности, Джайн рассказал, что еще недавно Индия ввозила 90 млн т угля для тепловых электростанций. В этом году есть вероятность, что 60-70 млн т из них будут добыты внутри страны. Он также сообщил, что добыча Coal India в текущем году должна составить 630-635 млн т, а в следующем финансовом году планируется довести ее до 700 млн т. Джайн сообщил также, что в следующем году в стране ожидается рост спроса на электроэнергию на 10%. Economictimes