ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 4 ФЕВРАЛЯ:

🔹Правительство Эстонии одобрило введение государственных санкций в отношении транзита нефтепродуктов из Белоруссии через территорию страны, сообщила пресс-служба кабинета министров. Санкции применяются к нефтепродуктам, произведенным на основе минеральных масел той товарной группы, на которую не распространяются санкции ЕС, и транзит которых до сих пор был возможен через Эстонию. Сроки действия новых ограничительных мер не уточняются. Согласно данным газеты Eesti Paevaleht, в 2021 г. Эстония нарастила импорт нефтепродуктов из Белоруссии почти в три раза г./г. РИА Новости, ТАСС

🔹Добыча нефти в Ираке в январе 2022 г. составляла 4,16 мбс, что ниже установленной для страны квоты по соглашению ОПЕК+ в 4,28 мбс. Как сообщил Reuters, это следует из данных иракской госкомпании Somo. ТАСС

🔹Госкомпания ADNOC (ОАЭ) объявила об обнаружении первого месторождения природного газа на шельфе эмирата Абу-Даби. Объемы запасов оцениваются в 42,5-56,6 млрд куб. м. Открытие было сделано в результате бурения разведочной скважины на "Блоке-2", разработку которого осуществляет консорциум в составе итальянской Eni и таиландской PTTEP. Reuters

🔹Правительство Эстонии одобрило введение государственных санкций в отношении транзита нефтепродуктов из Белоруссии через территорию страны, сообщила пресс-служба кабинета министров. Санкции применяются к нефтепродуктам, произведенным на основе минеральных масел той товарной группы, на которую не распространяются санкции ЕС, и транзит которых до сих пор был возможен через Эстонию. Сроки действия новых ограничительных мер не уточняются. Согласно данным газеты Eesti Paevaleht, в 2021 г. Эстония нарастила импорт нефтепродуктов из Белоруссии почти в три раза г./г. РИА Новости, ТАСС

🔹Добыча нефти в Ираке в январе 2022 г. составляла 4,16 мбс, что ниже установленной для страны квоты по соглашению ОПЕК+ в 4,28 мбс. Как сообщил Reuters, это следует из данных иракской госкомпании Somo. ТАСС

🔹Госкомпания ADNOC (ОАЭ) объявила об обнаружении первого месторождения природного газа на шельфе эмирата Абу-Даби. Объемы запасов оцениваются в 42,5-56,6 млрд куб. м. Открытие было сделано в результате бурения разведочной скважины на "Блоке-2", разработку которого осуществляет консорциум в составе итальянской Eni и таиландской PTTEP. Reuters

МИРОВЫЕ ИНВЕСТИЦИИ В ЭНЕРГОПЕРЕХОД ВЫРОСЛИ В 2021 Г. ДО $755 МЛРД

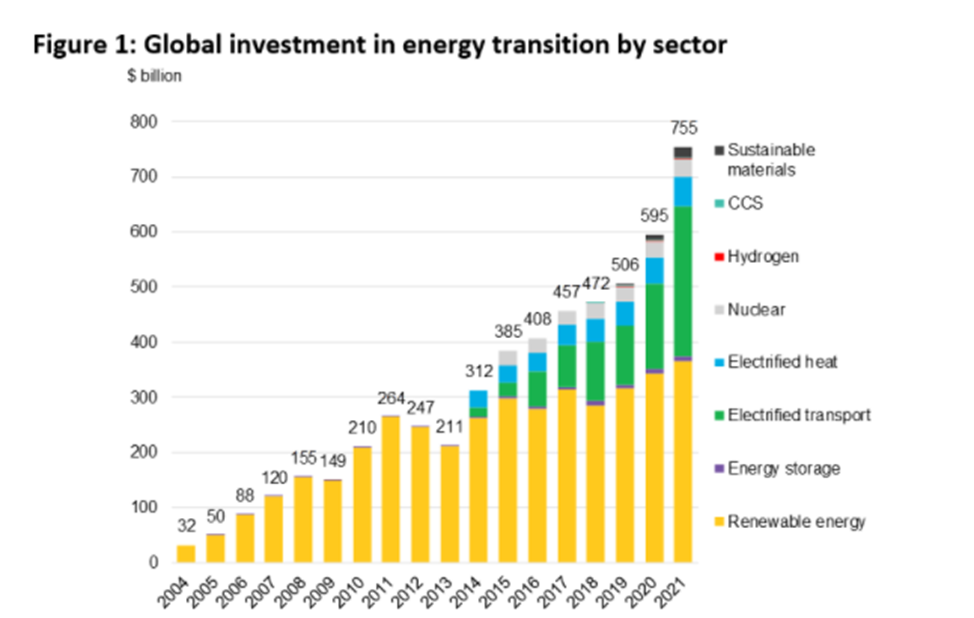

🔹Глобальные инвестиции в энергопереход в 2021 г. выросли на 27% г./г. и составили $755 млрд, свидетельствует новый отчет Energy Transition Investment Trends 2022.

🔹Суммарные вложения в чистую энергетику и электрификацию (возобновляемые источники, ядерная энергетика, хранение энергии, электротранспорт и электроотопление) составили $731 млрд. Еще $24 млрд пришлись на водородную энергетику, системы CCS и экологически чистые материалы.

🔹Рост инвестиций наблюдается во всех секторах, кроме CCS, хотя и было объявлено о начале реализации множества проектов. Наибольшими по объему инвестиций оказались проекты в областях ВИЭ ($366 млрд, +6,5% г./г) и электротранспорта ($273 млрд, +77% г./г.)

🔹В Азиатско-Тихоокеанском регионе отмечается рост вложений в энергопереход до $368 млрд (+38 % г./г.), что составляет почти половину общемирового объема инвестиций. В Европе, на Ближнем Востоке и в Африке эта сумма составила $236 млрд (+16 % г./г.), а Северной и Южной Америке - $150 млрд (+21 % г./г.).

🔹Причем крупнейшими странами-инвесторами в низкоуглеродную энергетику стали Китай и США – $266 млрд и $114 млрд соответственно.

🔹Отмечается, что для достижения углеродной нейтральности объем инвестиций должен вырасти практически втрое от текущего уровня. Так, в период с 2022 по 2025 гг., в среднем, объем капитальных вложений должен составить $2,1 трлн/г., а в 2026-2030 гг. - $4,2 трлн/г.

Источник: BloombergNEF

🔹Глобальные инвестиции в энергопереход в 2021 г. выросли на 27% г./г. и составили $755 млрд, свидетельствует новый отчет Energy Transition Investment Trends 2022.

🔹Суммарные вложения в чистую энергетику и электрификацию (возобновляемые источники, ядерная энергетика, хранение энергии, электротранспорт и электроотопление) составили $731 млрд. Еще $24 млрд пришлись на водородную энергетику, системы CCS и экологически чистые материалы.

🔹Рост инвестиций наблюдается во всех секторах, кроме CCS, хотя и было объявлено о начале реализации множества проектов. Наибольшими по объему инвестиций оказались проекты в областях ВИЭ ($366 млрд, +6,5% г./г) и электротранспорта ($273 млрд, +77% г./г.)

🔹В Азиатско-Тихоокеанском регионе отмечается рост вложений в энергопереход до $368 млрд (+38 % г./г.), что составляет почти половину общемирового объема инвестиций. В Европе, на Ближнем Востоке и в Африке эта сумма составила $236 млрд (+16 % г./г.), а Северной и Южной Америке - $150 млрд (+21 % г./г.).

🔹Причем крупнейшими странами-инвесторами в низкоуглеродную энергетику стали Китай и США – $266 млрд и $114 млрд соответственно.

🔹Отмечается, что для достижения углеродной нейтральности объем инвестиций должен вырасти практически втрое от текущего уровня. Так, в период с 2022 по 2025 гг., в среднем, объем капитальных вложений должен составить $2,1 трлн/г., а в 2026-2030 гг. - $4,2 трлн/г.

Источник: BloombergNEF

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 7 ФЕВРАЛЯ:

🔹Общее количество буровых установок в США увеличилось на три за неделю, закончившуюся 4 февраля, и достигло 613 ед. (392 ед. в 2021 г.). При этом количество нефтяных буровых увеличилось на две, до 497 ед., газовых – на одну, до 116 ед. Baker Hughes

🔹Поставки нефти на терминалы Европы были задержаны на неделю в результате кибератак на нефтяные компании в конце прошлой недели. Первой об атаке сообщила 1 февраля немецкая Oiltanking, под управлением которой находятся 11 хранилищ объемом 2,375 млн куб. м. Следующей была бельгийская SEA-TANK, у которой возникли проблемы с работой во всех портах - от Европы до Африки, включая крупнейший терминал в Антверпене. В результате атак также пострадали компании Mabanaft (принадлежащая немецкой Marquard&Bahls) и Evos. Reuters

🔹«Газпром» и китайская CNPC подписали долгосрочный контракт на поставку российского трубопроводного газа в Китай по дальневосточному маршруту. Пресс-секретарь президента РФ Дмитрий Песков сообщил, что договор рассчитан на 25 лет. После выхода проекта на полную мощность объем поставок российского трубопроводного газа в Китай увеличится до 48 млрд куб. м/г. (+10 млрд куб. м). Это уже второй долгосрочный договор купли-продажи газа, заключенный двумя компаниями. Газпром, Интерфакс

🔹Общее количество буровых установок в США увеличилось на три за неделю, закончившуюся 4 февраля, и достигло 613 ед. (392 ед. в 2021 г.). При этом количество нефтяных буровых увеличилось на две, до 497 ед., газовых – на одну, до 116 ед. Baker Hughes

🔹Поставки нефти на терминалы Европы были задержаны на неделю в результате кибератак на нефтяные компании в конце прошлой недели. Первой об атаке сообщила 1 февраля немецкая Oiltanking, под управлением которой находятся 11 хранилищ объемом 2,375 млн куб. м. Следующей была бельгийская SEA-TANK, у которой возникли проблемы с работой во всех портах - от Европы до Африки, включая крупнейший терминал в Антверпене. В результате атак также пострадали компании Mabanaft (принадлежащая немецкой Marquard&Bahls) и Evos. Reuters

🔹«Газпром» и китайская CNPC подписали долгосрочный контракт на поставку российского трубопроводного газа в Китай по дальневосточному маршруту. Пресс-секретарь президента РФ Дмитрий Песков сообщил, что договор рассчитан на 25 лет. После выхода проекта на полную мощность объем поставок российского трубопроводного газа в Китай увеличится до 48 млрд куб. м/г. (+10 млрд куб. м). Это уже второй долгосрочный договор купли-продажи газа, заключенный двумя компаниями. Газпром, Интерфакс

"СИБАНТРАЦИТ" ПЛАНИРУЕТ УВЕЛИЧИТЬ ПОСТАВКИ В КИТАЙ НА 30% В 2022 г.

🔹Группа «Сибантрацит» рассчитывает в 2022 г. поставить в Китай не менее 11 млн т угля. Это на более чем 30% превышает показатель прошлого года, сообщили в пресс-службе компании.

🔹Китай является крупнейшим рынком сбыта «Сибантрацита». По данным компании, за четыре года (2018-2021 гг.) поставки в эту страну возросли на 44%. Доля Китая в общем объеме реализации продукции увеличилась с 25% в 2018 г. до 38% в 2021 г.

🔹Группа «Сибантрацит» занимает первое место в мире по производству и экспорту высококачественного антрацита. В 2021 г. объем экспорта в Китай составил 8,4 млн т (+18% г./г.). Спрос на продукцию группы в Китае стабильно растет, главным образом со стороны металлургических компаний, которые начали восстанавливать объемы производства после мирового экономического спада из-за пандемии.

🔹В 2021 г. Группа «Сибантрацит» увеличила добычу до 22,6 млн т (+28% г./г.). Для удовлетворения растущего в мире спроса на свою продукцию «Сибантрацит» с прошлого года начал экспорт судами большой вместимости, в основном в адрес китайских потребителей.

🔹Россия готова наращивать экспорт угля и ведет переговоры об увеличении его поставок в Китай. Напомним, что не так давно Россия подписала меморандум с Индией об увеличении поставок на ближайшие 10 лет с 6 млн до 40 млн т угля в год.

Источник: Сибантрацит

#Уголь

🔹Группа «Сибантрацит» рассчитывает в 2022 г. поставить в Китай не менее 11 млн т угля. Это на более чем 30% превышает показатель прошлого года, сообщили в пресс-службе компании.

🔹Китай является крупнейшим рынком сбыта «Сибантрацита». По данным компании, за четыре года (2018-2021 гг.) поставки в эту страну возросли на 44%. Доля Китая в общем объеме реализации продукции увеличилась с 25% в 2018 г. до 38% в 2021 г.

🔹Группа «Сибантрацит» занимает первое место в мире по производству и экспорту высококачественного антрацита. В 2021 г. объем экспорта в Китай составил 8,4 млн т (+18% г./г.). Спрос на продукцию группы в Китае стабильно растет, главным образом со стороны металлургических компаний, которые начали восстанавливать объемы производства после мирового экономического спада из-за пандемии.

🔹В 2021 г. Группа «Сибантрацит» увеличила добычу до 22,6 млн т (+28% г./г.). Для удовлетворения растущего в мире спроса на свою продукцию «Сибантрацит» с прошлого года начал экспорт судами большой вместимости, в основном в адрес китайских потребителей.

🔹Россия готова наращивать экспорт угля и ведет переговоры об увеличении его поставок в Китай. Напомним, что не так давно Россия подписала меморандум с Индией об увеличении поставок на ближайшие 10 лет с 6 млн до 40 млн т угля в год.

Источник: Сибантрацит

#Уголь

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 8 ФЕВРАЛЯ:

🔹Запасов природного газа в европейских ПХГ хватит на полтора месяца в случае прекращения поставок из России, согласно подсчетам консалтинговой компании Wood Mackenzie. Этот сценарий приведет к тому, что заполненность хранилищ Европы к следующей зиме будет близка к нулю. Однако аналитики ожидают, что в ближайшие месяцы импорт российского газа вырастет на 20% по сравнению с январскими минимумами. При этом, если российский газ продолжит поступать весной и летом 2022 г., а прокачка по трубопроводу «Северный поток-2» так и не начнется, Европа все равно рискует столкнуться с рекордно низкими запасами следующей зимой. По данным Gas Infrastructure Europe на утро 6 февраля, уровень запасов газа в европейских ПХГ опустился до 36,21% (-14% к среднему уровню за последние пять лет, -27% к 2021 г.). Ведомости

🔹Объем продаж "зеленых" облигаций в 2021 г. достиг рекордного уровня в $473,88 млрд (+60,1% г./г.), согласно оценке Climate Bonds Initiative. Самый значительный рост наблюдался в Азиатско-Тихоокеанском регионе, где компании продали "зеленых" облигаций на $124,53 млрд (+128,6% г./г.). Объем эмиссии бумаг в Европе вырос до $240,49 млрд (+53,5% г./г.). В привязке к странам больше всего "зеленых" облигаций было выпущено в США ($74,6 млрд), второе место заняла Германия ($60,4 млрд), а третье - Китай ($42,4 млрд). Согласно оценкам банка DBS, в 2022 г. объем выпуска "зеленых" облигаций в мире может удвоиться. S&P Global

🔹Прибыль BP достигла в 4 кв. 2021 г. максимума с 2013 г., восстановившись на докризисном уровне в $12,85 млрд в годовом исчислении после убытка в $5,7 млрд в 2020 г. В 4 кв. 2021 г. чистая прибыль BP достигла $4,1 млрд, превысив ожидания аналитиков в $3,93 млрд. Такой результат был достигнут благодаря более высоким ценам на нефть, газ и электроэнергию. Скорректированный показатель EBITDA по итогам 2021 г. составил $30,8 млрд (+60% г./г.), CAPEX - $12,8 млрд (-8% г./г.). Добыча углеводородов по группе BP в 2021 г. снизилась на 4,5% и достигла 3,32 мбс. В 2022 г. компания ожидает капитальных затрат в размере $14-15 млрд. Также предполагается, что в течение всего 2022 г. уровень добычи останется на уровне 2021 г. При этом возможно некоторое увеличение добычи нефти и снижение добычи газа. Reuters

🔹Запасов природного газа в европейских ПХГ хватит на полтора месяца в случае прекращения поставок из России, согласно подсчетам консалтинговой компании Wood Mackenzie. Этот сценарий приведет к тому, что заполненность хранилищ Европы к следующей зиме будет близка к нулю. Однако аналитики ожидают, что в ближайшие месяцы импорт российского газа вырастет на 20% по сравнению с январскими минимумами. При этом, если российский газ продолжит поступать весной и летом 2022 г., а прокачка по трубопроводу «Северный поток-2» так и не начнется, Европа все равно рискует столкнуться с рекордно низкими запасами следующей зимой. По данным Gas Infrastructure Europe на утро 6 февраля, уровень запасов газа в европейских ПХГ опустился до 36,21% (-14% к среднему уровню за последние пять лет, -27% к 2021 г.). Ведомости

🔹Объем продаж "зеленых" облигаций в 2021 г. достиг рекордного уровня в $473,88 млрд (+60,1% г./г.), согласно оценке Climate Bonds Initiative. Самый значительный рост наблюдался в Азиатско-Тихоокеанском регионе, где компании продали "зеленых" облигаций на $124,53 млрд (+128,6% г./г.). Объем эмиссии бумаг в Европе вырос до $240,49 млрд (+53,5% г./г.). В привязке к странам больше всего "зеленых" облигаций было выпущено в США ($74,6 млрд), второе место заняла Германия ($60,4 млрд), а третье - Китай ($42,4 млрд). Согласно оценкам банка DBS, в 2022 г. объем выпуска "зеленых" облигаций в мире может удвоиться. S&P Global

🔹Прибыль BP достигла в 4 кв. 2021 г. максимума с 2013 г., восстановившись на докризисном уровне в $12,85 млрд в годовом исчислении после убытка в $5,7 млрд в 2020 г. В 4 кв. 2021 г. чистая прибыль BP достигла $4,1 млрд, превысив ожидания аналитиков в $3,93 млрд. Такой результат был достигнут благодаря более высоким ценам на нефть, газ и электроэнергию. Скорректированный показатель EBITDA по итогам 2021 г. составил $30,8 млрд (+60% г./г.), CAPEX - $12,8 млрд (-8% г./г.). Добыча углеводородов по группе BP в 2021 г. снизилась на 4,5% и достигла 3,32 мбс. В 2022 г. компания ожидает капитальных затрат в размере $14-15 млрд. Также предполагается, что в течение всего 2022 г. уровень добычи останется на уровне 2021 г. При этом возможно некоторое увеличение добычи нефти и снижение добычи газа. Reuters

ИЗ ВЫСТУПЛЕНИЯ ДИРЕКТОРА ПРОЕКТА ДИРЕКЦИИ «АНАЛИТИЧЕСКИЙ ЦЕНТР ТЭК» РЭА МИНЭНЕРГО РОССИИ ЛОЛЫ ОГРЕЛЬ НА ВЫСТАВКЕ INTERPLASTICA 2022, 25 ЯНВАРЯ В МОСКВЕ

🔹По предварительным данным, импорт готовых изделий из полимеров в Россию в 2021 г. составил 1,44 млн т (+9,2% г./г.). Импорт готовых полимерных изделий — это так называемый скрытый сегмент спроса на полимеры, ведь именно он показывает, что в перспективе можно и нужно заменить отечественной продукцией и тем самым заметно увеличить объем переработки полимеров даже без роста спроса на полимерную продукцию.

🔹Доля импорта изделий в общем объеме потребления полимеров в России составляет 20% (рис. 1).

🔹Среди основных ввозимых товаров — пленки (28%), листы (13%), трубы (8%), т.е. та продукция, которую вполне можно производить в России (рис. 2).

🔹Основной прирост в прошедшем году показал сегмент покрытий для пола и стен —+50% г./г. Поставки строительных деталей из пластмасс выросли на 22% г./г., импорт пленки увеличился на 5,5% г./г.

🔹В тройку крупнейших поставщиков полимерных изделий входят Китай, Беларусь и Германия. Нет ничего удивительного в том, что на китайскую продукцию приходится почти треть импортных поставок. Более интересен опыт Белоруссии, которая практически не имеет собственного производства полимеров, однако белорусские пластмассовые изделия весьма успешно продаются на российском рынке. Так в Республике Беларусь производится порядка 100 тыс. т ПЭ и 150-160 тыс. т ПЭТФ, большая часть из которых экспортируется. Изделия производятся в основном из импортируемого сырья, поставки которого составляют порядка 400 тыс. т. При этом свыше 250 тыс. т произведенной продукции экспортируется.

🔹Аналогичная ситуация с Турцией: импортируя 5,5 млн т полимеров, страна производит конкурентоспособную полимерную продукцию. Так в 2021 г. Турция импортировала 4,7 млн т полиолефинов (в том числе 280 тыс. т из России) и 0,8 млн т ПВХ (70 тыс. т из РФ). Экспорт готовых изделий из страны в 2021 г. составил 2,48 млн т (+10% г./г.). Для сравнения экспорт товаров из России в прошлом году составил 870 тыс. т против 670 тыс. т в 2020 г.

🔹Российский рынок переработки пластмасс обладает большой потенциальной емкостью. Потребление полимеров с учетом импорта/экспорта готовых изделий составило в 2021 г. 45 кг/чел., что в 2 раза ниже, чем в странах Евросоюза. Для того, чтобы рост российского рынка пластиковых изделий происходил за счет отечественной переработки, а не за счет импорта, необходимо сотрудничество производителей полимеров и переработчиков.

Контакты: [email protected]

#нефтехимия

🔹По предварительным данным, импорт готовых изделий из полимеров в Россию в 2021 г. составил 1,44 млн т (+9,2% г./г.). Импорт готовых полимерных изделий — это так называемый скрытый сегмент спроса на полимеры, ведь именно он показывает, что в перспективе можно и нужно заменить отечественной продукцией и тем самым заметно увеличить объем переработки полимеров даже без роста спроса на полимерную продукцию.

🔹Доля импорта изделий в общем объеме потребления полимеров в России составляет 20% (рис. 1).

🔹Среди основных ввозимых товаров — пленки (28%), листы (13%), трубы (8%), т.е. та продукция, которую вполне можно производить в России (рис. 2).

🔹Основной прирост в прошедшем году показал сегмент покрытий для пола и стен —+50% г./г. Поставки строительных деталей из пластмасс выросли на 22% г./г., импорт пленки увеличился на 5,5% г./г.

🔹В тройку крупнейших поставщиков полимерных изделий входят Китай, Беларусь и Германия. Нет ничего удивительного в том, что на китайскую продукцию приходится почти треть импортных поставок. Более интересен опыт Белоруссии, которая практически не имеет собственного производства полимеров, однако белорусские пластмассовые изделия весьма успешно продаются на российском рынке. Так в Республике Беларусь производится порядка 100 тыс. т ПЭ и 150-160 тыс. т ПЭТФ, большая часть из которых экспортируется. Изделия производятся в основном из импортируемого сырья, поставки которого составляют порядка 400 тыс. т. При этом свыше 250 тыс. т произведенной продукции экспортируется.

🔹Аналогичная ситуация с Турцией: импортируя 5,5 млн т полимеров, страна производит конкурентоспособную полимерную продукцию. Так в 2021 г. Турция импортировала 4,7 млн т полиолефинов (в том числе 280 тыс. т из России) и 0,8 млн т ПВХ (70 тыс. т из РФ). Экспорт готовых изделий из страны в 2021 г. составил 2,48 млн т (+10% г./г.). Для сравнения экспорт товаров из России в прошлом году составил 870 тыс. т против 670 тыс. т в 2020 г.

🔹Российский рынок переработки пластмасс обладает большой потенциальной емкостью. Потребление полимеров с учетом импорта/экспорта готовых изделий составило в 2021 г. 45 кг/чел., что в 2 раза ниже, чем в странах Евросоюза. Для того, чтобы рост российского рынка пластиковых изделий происходил за счет отечественной переработки, а не за счет импорта, необходимо сотрудничество производителей полимеров и переработчиков.

Контакты: [email protected]

#нефтехимия

ОБЪЕМ ИМПОРТА СПГ В АТР БУДЕТ ЗАВИСЕТЬ ОТ СТЕПЕНИ ГОСПОДДЕРЖКИ ДОБЫЧИ ГАЗА В РЕГИОНЕ

🔹Азиатско-Тихоокеанский регион (АТР) является одним из крупнейших регионов потребления природного газа, при этом специалисты ожидают значительного роста спроса в перспективе. Несмотря на продолжающиеся ограничения в связи с пандемией, рекордные спотовые цены и растущую конкуренцию со стороны ВИЭ, потребление газа в регионе будет расти на 3%/г. в течение следующего десятилетия. Пиковый спрос в базовом сценарии Woodmac ожидается не ранее 2050 г., при этом в сценарии ускоренного энергетического перехода более быстрая декарбонизация не окажет значительного влияния на спрос на газ в АТР к 2040 г.

🔹Удовлетворение спроса является одной из главных проблем газового рынка АТР. Ожидаемая тенденция долгосрочного снижения добычи газа в регионе делает неизбежным усиление зависимости от импорта, который, по оценкам Woodmac, будет расти на 3,7%/г. за следующие 10 лет.

За счет роста потребления газа в АТР количество новых долгосрочных контрактов на СПГ в мире в 2021 г. выросло до самого высокого уровня за последние пять лет, при этом на долю азиатских покупателей пришлось около 85% контрактов. Большую часть контрактных поставок обеспечат Катар и США, что восполнит быстро растущий разрыв между спросом на газ и сокращением внутреннего предложения в странах региона.

🔹Ранее предполагалось, что неосвоенные газовые ресурсы АТР позволят уменьшить дефицит предложения, однако сохранение низкой активности в области разведки изменило ожидания экспертов. В негативном сценарии стабильное недоинвестирование в проекты по добыче газа в АТР может потребовать к 2040 г. до 240 млн т/г. дополнительного СПГ, помимо 275 млн т/г. в базовом сценарии.

🔹Для повышения объемов поставок природного газа и СПГ местными компаниями необходима более интенсивная государственная поддержка, включая пересмотр текущих мер стимулирования добычи газа. Иначе при сложившейся ситуации на рынке азиатские производители СПГ рискуют проиграть таким конкурентам, как Катар, Россия и США, если местные власти не будут способствовать росту их конкурентоспособности.

🔹Это означает, что растущая зависимость от импорта сейчас неизбежна, что подтверждается интересом к новым долгосрочным контрактам на поставки СПГ.

Источник: Woodmac

🔹Азиатско-Тихоокеанский регион (АТР) является одним из крупнейших регионов потребления природного газа, при этом специалисты ожидают значительного роста спроса в перспективе. Несмотря на продолжающиеся ограничения в связи с пандемией, рекордные спотовые цены и растущую конкуренцию со стороны ВИЭ, потребление газа в регионе будет расти на 3%/г. в течение следующего десятилетия. Пиковый спрос в базовом сценарии Woodmac ожидается не ранее 2050 г., при этом в сценарии ускоренного энергетического перехода более быстрая декарбонизация не окажет значительного влияния на спрос на газ в АТР к 2040 г.

🔹Удовлетворение спроса является одной из главных проблем газового рынка АТР. Ожидаемая тенденция долгосрочного снижения добычи газа в регионе делает неизбежным усиление зависимости от импорта, который, по оценкам Woodmac, будет расти на 3,7%/г. за следующие 10 лет.

За счет роста потребления газа в АТР количество новых долгосрочных контрактов на СПГ в мире в 2021 г. выросло до самого высокого уровня за последние пять лет, при этом на долю азиатских покупателей пришлось около 85% контрактов. Большую часть контрактных поставок обеспечат Катар и США, что восполнит быстро растущий разрыв между спросом на газ и сокращением внутреннего предложения в странах региона.

🔹Ранее предполагалось, что неосвоенные газовые ресурсы АТР позволят уменьшить дефицит предложения, однако сохранение низкой активности в области разведки изменило ожидания экспертов. В негативном сценарии стабильное недоинвестирование в проекты по добыче газа в АТР может потребовать к 2040 г. до 240 млн т/г. дополнительного СПГ, помимо 275 млн т/г. в базовом сценарии.

🔹Для повышения объемов поставок природного газа и СПГ местными компаниями необходима более интенсивная государственная поддержка, включая пересмотр текущих мер стимулирования добычи газа. Иначе при сложившейся ситуации на рынке азиатские производители СПГ рискуют проиграть таким конкурентам, как Катар, Россия и США, если местные власти не будут способствовать росту их конкурентоспособности.

🔹Это означает, что растущая зависимость от импорта сейчас неизбежна, что подтверждается интересом к новым долгосрочным контрактам на поставки СПГ.

Источник: Woodmac

{kind=link}

РОСТ ЦЕН НА КОМПЛЕКУТЮЩИЕ МОЖЕТ ПРИОСТАНОВИТЬ СТРЕМИТЕЛЬНЫЙ РОСТ РЫНКА ЭЛЕКТРОМОБИЛЕЙ

🔹Эксперты оптимистичны в своих прогнозах относительно рынка электромобилей, однако чувствительность электротранспорта к ценам на отдельные комплектующие, в частности на металлы, используемые в аккумуляторах, может оказать негативное влияние.

🔹Ранее экспертами Woodmac был представлен прогноз, согласно которому доля легковых электромобилей (BEV и PHEV) в продажах удвоится с 9% в 2021 г. за следующие пять лет. Продажи легких коммерческих электромобилей (тоже BEV и PHEV) возрастут так же, увеличившись с 6% от общего объема продаж авто в 2021 г. до 13% в 2026 г. В натуральном выражении это означает, что к 2026 г. количество электромобилей (BEV и PHEV) превысит 18 млн ед. по сравнению с 6,5 млн ед. в 2021 г. (+170%).

🔹Рост количества электромобилей обусловлен рядом факторов:

▫️установленные на государственном уровне цели по уровню продаж электромобилей и сопутствующие стимулы (субсидирование покупки, льготное кредитование и пр.);

▫️общественный интерес к декарбонизации личного транспорта;

▫️расширение модельного ряда и формирование эконом-сегмента.

🔹По мере того как электромобили начнут доминировать в продажах легковых автомобилей, государства в течение пяти лет приступят к ослаблению мер поддержки. В частности, в Китае, крупнейшем в мире рынке электромобилей, это произойдет уже в 2023 г. В связи с этим затраты на производство электромобилей (особенно аккумуляторов) должны быть снижены таким образом, чтобы компенсировать сокращение стимулов, рост затрат на электроэнергию и предполагаемые налоги на электромобили.

🔹Однако поведение стоимости аккумуляторов на данный момент представляется неопределенным в связи с возможным подорожанием материалов, используемых в производстве. Рост деловой активности в мире сказывается на росте стоимости металлов, что приводит к ускорению инфляции. Таким образом, остается открытым вопрос, насколько подорожание сырьевых товаров может остановить переход на электромобили.

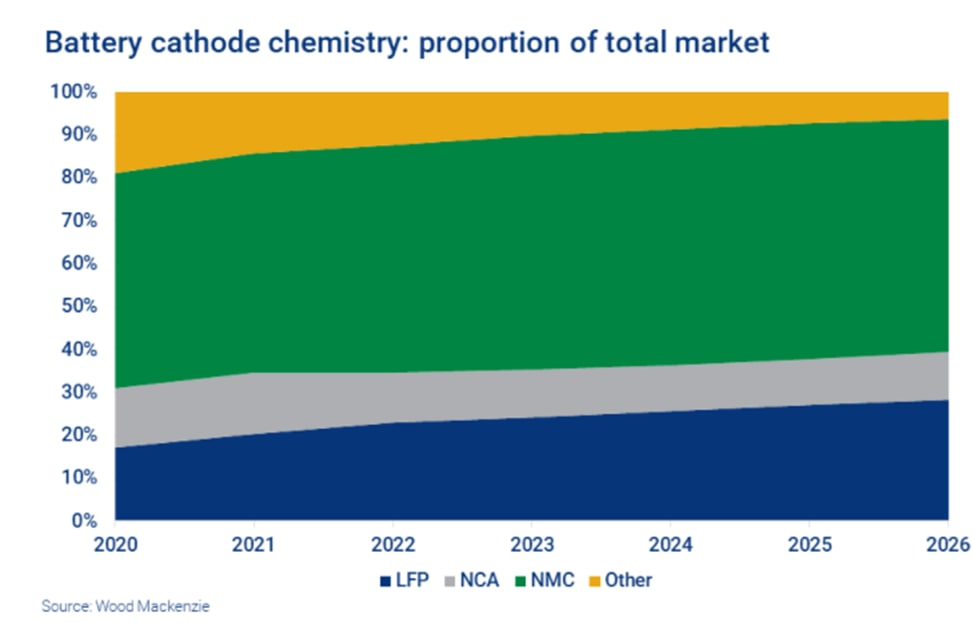

🔹Одним из возможных решений оптимизации затрат является переход на более дешевые альтернативы. Подобная практика была применена в Китае в 2020 г., когда китайские власти сократили субсидии для электромобилей: сначала это привело к сокращению продаж электромобилей, но затем спровоцировало стремительный рост использования литий-железо-фосфатных аккумуляторов (LFP). Основное преимущество LFP перед наиболее распространенным типом батарей на сегодняшний день - никель-марганцево-кобальтовый аккумуляторами (NMC) – является стоимость. Так, стоимость катодов LFP на 30% ниже по сравнению с NMC при большей энергоемкости. Учитывая преимущество в цене и распространение LFP за пределами Китая, Woodmac прогнозирует, что доля LFP на мировом рынке вырастет с 20% в 2021 г. до 28% к 2026 г.

🔹Основными условиями снижения стоимости аккумуляторов являются масштабирование производства и совершенствование технологий. Чтобы электромобили достигли ценового паритета с автомобилями на двигателях внутреннего сгорания без субсидий, стоимость аккумуляторных батарей должна быть ниже $100/ кВт*ч. При этом, как показывает анализ Woodmac, стоимость аккумуляторов в 2021 г. составляла в среднем $120/кВт*ч; цена на никель-марганцево-кобальтовый аккумуляторы (NMC) составляла около $140/кВт*ч, а на аккумуляторы LFP - около $100/кВт*ч. Более широкое использование аккумуляторов LFP и более эффективное производство позволят к 2025 г. снизить их среднюю стоимость до менее чем $100/кВт*ч.

🔹Эксперты оптимистичны в своих прогнозах относительно рынка электромобилей, однако чувствительность электротранспорта к ценам на отдельные комплектующие, в частности на металлы, используемые в аккумуляторах, может оказать негативное влияние.

🔹Ранее экспертами Woodmac был представлен прогноз, согласно которому доля легковых электромобилей (BEV и PHEV) в продажах удвоится с 9% в 2021 г. за следующие пять лет. Продажи легких коммерческих электромобилей (тоже BEV и PHEV) возрастут так же, увеличившись с 6% от общего объема продаж авто в 2021 г. до 13% в 2026 г. В натуральном выражении это означает, что к 2026 г. количество электромобилей (BEV и PHEV) превысит 18 млн ед. по сравнению с 6,5 млн ед. в 2021 г. (+170%).

🔹Рост количества электромобилей обусловлен рядом факторов:

▫️установленные на государственном уровне цели по уровню продаж электромобилей и сопутствующие стимулы (субсидирование покупки, льготное кредитование и пр.);

▫️общественный интерес к декарбонизации личного транспорта;

▫️расширение модельного ряда и формирование эконом-сегмента.

🔹По мере того как электромобили начнут доминировать в продажах легковых автомобилей, государства в течение пяти лет приступят к ослаблению мер поддержки. В частности, в Китае, крупнейшем в мире рынке электромобилей, это произойдет уже в 2023 г. В связи с этим затраты на производство электромобилей (особенно аккумуляторов) должны быть снижены таким образом, чтобы компенсировать сокращение стимулов, рост затрат на электроэнергию и предполагаемые налоги на электромобили.

🔹Однако поведение стоимости аккумуляторов на данный момент представляется неопределенным в связи с возможным подорожанием материалов, используемых в производстве. Рост деловой активности в мире сказывается на росте стоимости металлов, что приводит к ускорению инфляции. Таким образом, остается открытым вопрос, насколько подорожание сырьевых товаров может остановить переход на электромобили.

🔹Одним из возможных решений оптимизации затрат является переход на более дешевые альтернативы. Подобная практика была применена в Китае в 2020 г., когда китайские власти сократили субсидии для электромобилей: сначала это привело к сокращению продаж электромобилей, но затем спровоцировало стремительный рост использования литий-железо-фосфатных аккумуляторов (LFP). Основное преимущество LFP перед наиболее распространенным типом батарей на сегодняшний день - никель-марганцево-кобальтовый аккумуляторами (NMC) – является стоимость. Так, стоимость катодов LFP на 30% ниже по сравнению с NMC при большей энергоемкости. Учитывая преимущество в цене и распространение LFP за пределами Китая, Woodmac прогнозирует, что доля LFP на мировом рынке вырастет с 20% в 2021 г. до 28% к 2026 г.

🔹Основными условиями снижения стоимости аккумуляторов являются масштабирование производства и совершенствование технологий. Чтобы электромобили достигли ценового паритета с автомобилями на двигателях внутреннего сгорания без субсидий, стоимость аккумуляторных батарей должна быть ниже $100/ кВт*ч. При этом, как показывает анализ Woodmac, стоимость аккумуляторов в 2021 г. составляла в среднем $120/кВт*ч; цена на никель-марганцево-кобальтовый аккумуляторы (NMC) составляла около $140/кВт*ч, а на аккумуляторы LFP - около $100/кВт*ч. Более широкое использование аккумуляторов LFP и более эффективное производство позволят к 2025 г. снизить их среднюю стоимость до менее чем $100/кВт*ч.

🔹Однако следует учитывать нестабильность мировой экономики в связи с пандемией коронавируса. Ранее цены на сырьевые товары выросли в результате экономического подъема после первого пандемийного кризиса, резкого роста спроса и перебоев с поставками сырья. Эти факторы ограничили доступность электроэнергии и привели к росту цен на некоторые металлы. Такая динамика в совокупности с мировой декарбонизацией и быстрым ростом продаж электромобилей могут способствовать инфляции на сырьевые товары, наиболее тесно связанные с электромобилями, в связи с чем снижение цен на аккумуляторы встает под вопрос, что, в свою очередь, может снизить конкурентоспособность электромобилей в случае прекращения госсубсидий.

Источник: Woodmac

Источник: Woodmac

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 9 ФЕВРАЛЯ:

🔹Мексиканская Pemex резко сократила экспорт сырой нефти в Индию в связи с началом эксплуатации нового НПЗ Deer Park в американском штате Техас, согласно сообщениям источников. На январь-февраль 2022 г. Мексика запланировала поставку только одного груза в Индию, что означает сокращение экспорта в страну примерно до 83 тбс (-15,3% г./г.). Ранее Pemex заявила о намерении сократить общие объемы экспорта в 2022 г. и приостановить его полностью в 2023 г. в соответствии со стратегией правительства по переработке всей добываемой нефти на внутреннем рынке. В январе 2022 г. мексиканская компания получила контроль над НПЗ Deer Park мощностью 340 тбс, выкупив долю у Shell за $596 млн. Reuters

🔹Колумбийская Ecopetrol нарастила за 2021 г. доказанные запасы нефти и газа до 2 млрд бнэ (+13% г./г.), из них 72% приходятся на нефть, а оставшиеся 28% - на газ. Объемы резервов нефти эквиваленты примерно 8,2 годам добычи, газа - 10,4 годам. В 2021 г. накопленная добыча Ecopetrol достигла 231 млн бнэ. Reuters

🔹"Газпром" может использовать Южно-Киринское месторождение на Сахалине для поставок газа в Китай, сообщают источники Reuters. Запасы месторождения составляют 711,2 млрд куб. м природного газа, 111,5 млн т газоконденсата и 4,1 млн т нефти, добыча газа прогнозируется на уровне 21 млрд куб. м/г. Месторождение находится под санкциями США с 2015 г. "Газпром" ранее заявил о подписании долгосрочного соглашения о купле-продаже природного газа с китайской CNPC, в результате чего объем поставок в КНР увеличится на 10 млрд куб. м/г., до 48 млрд куб м./г. , но не раскрыл ресурсной базы этих поставок. Reuters

🔹Мексиканская Pemex резко сократила экспорт сырой нефти в Индию в связи с началом эксплуатации нового НПЗ Deer Park в американском штате Техас, согласно сообщениям источников. На январь-февраль 2022 г. Мексика запланировала поставку только одного груза в Индию, что означает сокращение экспорта в страну примерно до 83 тбс (-15,3% г./г.). Ранее Pemex заявила о намерении сократить общие объемы экспорта в 2022 г. и приостановить его полностью в 2023 г. в соответствии со стратегией правительства по переработке всей добываемой нефти на внутреннем рынке. В январе 2022 г. мексиканская компания получила контроль над НПЗ Deer Park мощностью 340 тбс, выкупив долю у Shell за $596 млн. Reuters

🔹Колумбийская Ecopetrol нарастила за 2021 г. доказанные запасы нефти и газа до 2 млрд бнэ (+13% г./г.), из них 72% приходятся на нефть, а оставшиеся 28% - на газ. Объемы резервов нефти эквиваленты примерно 8,2 годам добычи, газа - 10,4 годам. В 2021 г. накопленная добыча Ecopetrol достигла 231 млн бнэ. Reuters

🔹"Газпром" может использовать Южно-Киринское месторождение на Сахалине для поставок газа в Китай, сообщают источники Reuters. Запасы месторождения составляют 711,2 млрд куб. м природного газа, 111,5 млн т газоконденсата и 4,1 млн т нефти, добыча газа прогнозируется на уровне 21 млрд куб. м/г. Месторождение находится под санкциями США с 2015 г. "Газпром" ранее заявил о подписании долгосрочного соглашения о купле-продаже природного газа с китайской CNPC, в результате чего объем поставок в КНР увеличится на 10 млрд куб. м/г., до 48 млрд куб м./г. , но не раскрыл ресурсной базы этих поставок. Reuters

ДЛЯ ОГРАНИЧЕНИЯ РОСТА ТЕМПЕРАТУРЫ ДО 1,5°C НУЖНЫ $275 ТРЛН ИНВЕСТИЦИЙ В ЭНЕРГОПЕРЕХОД ДО 2050 Г. - MCKINSEY

McKinsey Global Institute опубликовал доклад по оценке стоимости перехода на безуглеродную экономику к 2050 г. В качестве объекта исследования были выбраны те сектора экономики, на которые приходится порядка 85% выбросов парниковых газов в 69 рассматриваемых странах. Данное исследование не является прогнозом, а лишь моделирует необходимые изменения для достижения углеродной нейтральности в 2050 г. Основные выводы:

🔹Для ограничения роста глобальной среднегодовой температуры не более, чем на 1,5°C по сравнению с доиндустриальным уровнем, потребуются инвестиции в $275 трлн (около $9,2 трлн/г.) в период до 2050 г. (+40% к текущему уровню инвестиций или дополнительные $3,5 трлн/г.).

🔹В процентном отношении к мировому ВВП общий объем необходимых инвестиций составит 7,5%. Для США, Китая, Японии и Великобритании, Евросоюза этот показатель составит 6%.

🔹Регионам с более низким ВВП на душу населения и регионам с большими запасами ископаемого топлива потребуется инвестировать больше по отношению к ВВП. Так, России, Украине и странам СНГ энергопереход обойдется дороже - около 21% ВВП, а странам Ближнего Востока и Северной Африки - в 16,3% ВВП. Тем не менее, аналитики не указывают, насколько это осуществимо.

🔹В 2020 г., по данным BP, Россия занимала четвертое место в мире по выбросам СО2: на ее долю приходилось 4% мировых выбросов, доля Китая составляет 31%, США - 14%, Индии - 7%. Кроме того, Россия, наряду с Катаром и Саудовской Аравией, входит в число стран с высокими рисками которые связаны со значительным объемом добычи ископаемого топлива. Этим странам предстоит более трудный путь к энергопереходу связанный с диверсификацией экономики, и значительными инвестициями в зеленые технологии.

🔹Однако доля нефтегазового сектора в ВВП России по данным Росстата в 2020 г. составляла лишь 15,2%. Аналитики McKinsey отмечают, что страна может воспользоваться в ходе энергоперехода своими преимуществами, так как обладает высоким потенциалом ветряной энергетики. В 2021 г. в России выработка электроэнергии ВЭС увеличилась на 162% г./г., установленная мощность ВЭС выросла на 98% г./г.

🔹Доля ископаемого топлива в мировом энергобалансе может снизиться до 62% к 2030 г. и до 33% к 2050 г. по сравнению с текущими 86%, если мировая экономика начнет трансформироваться в сторону достижения углеродной нейтральности. Такая переориентация баланса в сторону низкоуглеродных источников энергии позволит снизить глобальные выбросы СО2 с 40 млрд т в 2020 г. до 20 млрд т к 2030 г. и достичь практически нулевого уровня к 2050 г.

🔹Инвестиции в нефтегазовый и угольный сектора, на которые сейчас приходятся 83% выбросов СО2, снизятся более чем в два раза к 2050 г.. В период с 2031 по 2035 гг. инвестиции в добычу упадут с текущих $0,9 трлн до $0,7 трлн, а с 2046 по 2050 гг. составят лишь $0,4 трлн. Напротив, инвестиции в биотопливо вырастут с нынешних $0,2 трлн до $0,3 трлн уже к 2041 г. и останутся на этом уровне.

🔹Доля ископаемых источников топлива в генерации электроэнергии снизится с 60% в 2020 г. до 50% к 2025 г., далее - до 25% к 2030 г. и до менее чем 4% к 2050 г. Рост доли «зеленой» электрогенерации позволит снизить выбросы СО2 в отрасли до 2,5 млрд т к 2030 г. и до нуля уже к 2042 г. В 2020 г. выбросы СО2 от генерации электроэнергии составили 13 млрд т.

🔹Трансформация мировой экономики в углеродно-нейтральную приведет к изменению потребительского поведения, в первую очередь это касается автомобилей на двигателях внутреннего сгорания. Продажи электромобилей достигнут 47% от общего количества проданных авто уже к 2030 г. по сравнению с 5% в 2020 г., к 2040 г. этот показатель увеличится до 91% и составит 100% к 2050 г. При этом выбросы СО2 в транспортном секторе снизятся до 4 млрд т к 2050 г. (-82% от уровня 2020 г.)

McKinsey Global Institute опубликовал доклад по оценке стоимости перехода на безуглеродную экономику к 2050 г. В качестве объекта исследования были выбраны те сектора экономики, на которые приходится порядка 85% выбросов парниковых газов в 69 рассматриваемых странах. Данное исследование не является прогнозом, а лишь моделирует необходимые изменения для достижения углеродной нейтральности в 2050 г. Основные выводы:

🔹Для ограничения роста глобальной среднегодовой температуры не более, чем на 1,5°C по сравнению с доиндустриальным уровнем, потребуются инвестиции в $275 трлн (около $9,2 трлн/г.) в период до 2050 г. (+40% к текущему уровню инвестиций или дополнительные $3,5 трлн/г.).

🔹В процентном отношении к мировому ВВП общий объем необходимых инвестиций составит 7,5%. Для США, Китая, Японии и Великобритании, Евросоюза этот показатель составит 6%.

🔹Регионам с более низким ВВП на душу населения и регионам с большими запасами ископаемого топлива потребуется инвестировать больше по отношению к ВВП. Так, России, Украине и странам СНГ энергопереход обойдется дороже - около 21% ВВП, а странам Ближнего Востока и Северной Африки - в 16,3% ВВП. Тем не менее, аналитики не указывают, насколько это осуществимо.

🔹В 2020 г., по данным BP, Россия занимала четвертое место в мире по выбросам СО2: на ее долю приходилось 4% мировых выбросов, доля Китая составляет 31%, США - 14%, Индии - 7%. Кроме того, Россия, наряду с Катаром и Саудовской Аравией, входит в число стран с высокими рисками которые связаны со значительным объемом добычи ископаемого топлива. Этим странам предстоит более трудный путь к энергопереходу связанный с диверсификацией экономики, и значительными инвестициями в зеленые технологии.

🔹Однако доля нефтегазового сектора в ВВП России по данным Росстата в 2020 г. составляла лишь 15,2%. Аналитики McKinsey отмечают, что страна может воспользоваться в ходе энергоперехода своими преимуществами, так как обладает высоким потенциалом ветряной энергетики. В 2021 г. в России выработка электроэнергии ВЭС увеличилась на 162% г./г., установленная мощность ВЭС выросла на 98% г./г.

🔹Доля ископаемого топлива в мировом энергобалансе может снизиться до 62% к 2030 г. и до 33% к 2050 г. по сравнению с текущими 86%, если мировая экономика начнет трансформироваться в сторону достижения углеродной нейтральности. Такая переориентация баланса в сторону низкоуглеродных источников энергии позволит снизить глобальные выбросы СО2 с 40 млрд т в 2020 г. до 20 млрд т к 2030 г. и достичь практически нулевого уровня к 2050 г.

🔹Инвестиции в нефтегазовый и угольный сектора, на которые сейчас приходятся 83% выбросов СО2, снизятся более чем в два раза к 2050 г.. В период с 2031 по 2035 гг. инвестиции в добычу упадут с текущих $0,9 трлн до $0,7 трлн, а с 2046 по 2050 гг. составят лишь $0,4 трлн. Напротив, инвестиции в биотопливо вырастут с нынешних $0,2 трлн до $0,3 трлн уже к 2041 г. и останутся на этом уровне.

🔹Доля ископаемых источников топлива в генерации электроэнергии снизится с 60% в 2020 г. до 50% к 2025 г., далее - до 25% к 2030 г. и до менее чем 4% к 2050 г. Рост доли «зеленой» электрогенерации позволит снизить выбросы СО2 в отрасли до 2,5 млрд т к 2030 г. и до нуля уже к 2042 г. В 2020 г. выбросы СО2 от генерации электроэнергии составили 13 млрд т.

🔹Трансформация мировой экономики в углеродно-нейтральную приведет к изменению потребительского поведения, в первую очередь это касается автомобилей на двигателях внутреннего сгорания. Продажи электромобилей достигнут 47% от общего количества проданных авто уже к 2030 г. по сравнению с 5% в 2020 г., к 2040 г. этот показатель увеличится до 91% и составит 100% к 2050 г. При этом выбросы СО2 в транспортном секторе снизятся до 4 млрд т к 2050 г. (-82% от уровня 2020 г.)

{kind=link}

АВСТРАЛИЯ СОХРАНИЛА ЭКСПОРТ УГЛЯ ПОЧТИ В ПРЕЖНЕМ ОБЪЕМЕ, НЕСМОТРЯ НА ЗАПРЕТ ПОСТАВОК В КНР

🔹Общий объем экспорта угля из Австралии в 2021 г. сократился всего на 1%, до 367 млн т с 370 млн т в 2020 г., несмотря на введенный в прошлом году Китаем запрет на импорт австралийского твердого топлива. На начало февраля 2022 г. отгрузок в Китай из Австралии не было уже 15-й месяц подряд.

🔹Поставки энергетического угля в 2021 г. не изменились по сравнению с 2020 г. и составили 199 млн т. Объем поставок коксующегося угля за 2021 г. составил 168 млн т, что всего на 1,8% меньше объема 2020 г. в 171 млн т.

🔹Объем отгрузки из крупнейшего в мире порта по экспорту угля - австралийского Гладстона - в декабре 2021 г. составил 5,91 млн т., а в январе 2022 г. – 5,43 млн. т. Январь 2022 г. стал пятым месяцем подряд, когда Гладстон отгружал менее 6 млн т/мес., и это самый низкий уровень январской отгрузки с 2018 г. Причина заключается в нехватке угля. Некоторые суда ждут выхода в море более двух недель, так как их грузы еще не доставлены в порт из-за проблем на шахтах.

🔹Сильные дожди, связанные с погодным феноменом «Ла-Нинья», нарушили некоторые операции по добыче полезных ископаемых и логистику, увеличили случаи отсутствия на рабочих местах сотрудников шахт, что также связано с первой крупной волной заражения COVID-19 в штате Квинсленд.

🔹Январские поставки в Японию и Индию увеличились по сравнению с декабрем, но это было компенсировано меньшими объемами поставок в Южную Корею. На эти три страны пришлись 79% экспорта Гладстона в 2021 г. по сравнению с 65% в 2020 г. и 69% в 2019 г. после того, как Пекин ввел неофициальный запрет на импорт австралийского угля.

🔹Также были осуществлены экспортные поставки в Бразилию, Чили, Индонезию, Филиппины, Нидерланды, Гонконг и Малайзию, поскольку производители стремятся географически диверсифицировать продажи.

🔹Цены на премиальный твердый коксующийся уголь выросли более чем в три раза с начала мая 2021 г. и превысили $400/т (FOB Австралия) в середине сентября, затем снизились в конце ноября, а затем снова выросли, установив новый рекорд в январе 2022 г. Цена Argus на низколетучий коксующийся уголь премиального качества (PLV) FOB Австралия по состоянию на 4 февраля составляла $446,45/т по сравнению с $381,65/т 12 января.

🔹Цены на энергетический уголь снизились с рекордно высокого уровня в середине октября, но снова выросли в прошлом месяце и достигли новых максимумов в конце января. Цена Argus на высококалорийный австралийский энергетический уголь 6 000 ккал/кг NAR FOB Ньюкасл по состоянию на 4 февраля составляла $246,45/т по сравнению со $192,60/т 7 января, но это было ниже уровня в $260,82/т, отмеченного 28 января.

Источник: Argus, оценка АЦ ТЭК

#Уголь

🔹Общий объем экспорта угля из Австралии в 2021 г. сократился всего на 1%, до 367 млн т с 370 млн т в 2020 г., несмотря на введенный в прошлом году Китаем запрет на импорт австралийского твердого топлива. На начало февраля 2022 г. отгрузок в Китай из Австралии не было уже 15-й месяц подряд.

🔹Поставки энергетического угля в 2021 г. не изменились по сравнению с 2020 г. и составили 199 млн т. Объем поставок коксующегося угля за 2021 г. составил 168 млн т, что всего на 1,8% меньше объема 2020 г. в 171 млн т.

🔹Объем отгрузки из крупнейшего в мире порта по экспорту угля - австралийского Гладстона - в декабре 2021 г. составил 5,91 млн т., а в январе 2022 г. – 5,43 млн. т. Январь 2022 г. стал пятым месяцем подряд, когда Гладстон отгружал менее 6 млн т/мес., и это самый низкий уровень январской отгрузки с 2018 г. Причина заключается в нехватке угля. Некоторые суда ждут выхода в море более двух недель, так как их грузы еще не доставлены в порт из-за проблем на шахтах.

🔹Сильные дожди, связанные с погодным феноменом «Ла-Нинья», нарушили некоторые операции по добыче полезных ископаемых и логистику, увеличили случаи отсутствия на рабочих местах сотрудников шахт, что также связано с первой крупной волной заражения COVID-19 в штате Квинсленд.

🔹Январские поставки в Японию и Индию увеличились по сравнению с декабрем, но это было компенсировано меньшими объемами поставок в Южную Корею. На эти три страны пришлись 79% экспорта Гладстона в 2021 г. по сравнению с 65% в 2020 г. и 69% в 2019 г. после того, как Пекин ввел неофициальный запрет на импорт австралийского угля.

🔹Также были осуществлены экспортные поставки в Бразилию, Чили, Индонезию, Филиппины, Нидерланды, Гонконг и Малайзию, поскольку производители стремятся географически диверсифицировать продажи.

🔹Цены на премиальный твердый коксующийся уголь выросли более чем в три раза с начала мая 2021 г. и превысили $400/т (FOB Австралия) в середине сентября, затем снизились в конце ноября, а затем снова выросли, установив новый рекорд в январе 2022 г. Цена Argus на низколетучий коксующийся уголь премиального качества (PLV) FOB Австралия по состоянию на 4 февраля составляла $446,45/т по сравнению с $381,65/т 12 января.

🔹Цены на энергетический уголь снизились с рекордно высокого уровня в середине октября, но снова выросли в прошлом месяце и достигли новых максимумов в конце января. Цена Argus на высококалорийный австралийский энергетический уголь 6 000 ккал/кг NAR FOB Ньюкасл по состоянию на 4 февраля составляла $246,45/т по сравнению со $192,60/т 7 января, но это было ниже уровня в $260,82/т, отмеченного 28 января.

Источник: Argus, оценка АЦ ТЭК

#Уголь

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 10 ФЕВРАЛЯ:

🔹Страны ОПЕК+ в январе 2022 г. выполнили условия соглашения о сокращении добычи нефти на 120,8%, что является максимумом с весны 2020 г., согласно данным S&P Global Platts. Так, страны ОПЕК увеличили добычу до 28,19 мбс (+150 тбс мес./мес.), а не входящие в организацию - до 13,99 мбс (+10 тбс мес./мес.). Однако в сумме показатель ОПЕК+ оказался на рекордные 700 тбс ниже выделенной квоты. В январе Россия и Саудовская Аравия добывали по 10,08 мбс при квоте в 10,122 мбс. S&P Global

🔹Норвежская Equinor не сможет увеличить поставки газа в Европу, заявил ее главный исполнительный директор Андерс Опедаль агентству Bloomberg. По его словам, компания уже ведет добычу газа в максимально возможных объемах. ТАСС

🔹Создание единого рынка нефти России и Белоруссии является вопросом 2023 г., заявил российский посол в Минске Борис Грызлов в эфире "Россия 24". РИА Новости

🔹Страны ОПЕК+ в январе 2022 г. выполнили условия соглашения о сокращении добычи нефти на 120,8%, что является максимумом с весны 2020 г., согласно данным S&P Global Platts. Так, страны ОПЕК увеличили добычу до 28,19 мбс (+150 тбс мес./мес.), а не входящие в организацию - до 13,99 мбс (+10 тбс мес./мес.). Однако в сумме показатель ОПЕК+ оказался на рекордные 700 тбс ниже выделенной квоты. В январе Россия и Саудовская Аравия добывали по 10,08 мбс при квоте в 10,122 мбс. S&P Global

🔹Норвежская Equinor не сможет увеличить поставки газа в Европу, заявил ее главный исполнительный директор Андерс Опедаль агентству Bloomberg. По его словам, компания уже ведет добычу газа в максимально возможных объемах. ТАСС

🔹Создание единого рынка нефти России и Белоруссии является вопросом 2023 г., заявил российский посол в Минске Борис Грызлов в эфире "Россия 24". РИА Новости

ТОП 10 КЛЮЧЕВЫХ ТЕМ РАЗВИТИЯ РЫНКА СПГ В 2022 Г. – ПРОГНОЗ BNEF

🔹Объем поставок достигнет 400 млн т (+6,6% г./г.). Ключевыми драйверами роста спроса будут страны АТР. В 2022 г. поставки СПГ в Северо-Западную Европу и Италию могут увеличиться на 10 млн т, однако регион может импортировать больше СПГ, если запасы газа в ПХГ упадут до критически низкого уровня. Ключевой рост предложения приходится на американский СПГ (более 40% общего прироста в 2022 г.).

🔹Рост потребления в Китае. В 2022 г. ожидается ввод в эксплуатацию девяти новых терминалов и четырех проектов по расширению мощностей существующих терминалов с общей дополнительной приемной мощностью 38,9 млн т/г. В 2022 г. Китай может импортировать 84,6 млн т СПГ (+7,5% г./г.), а контрактный объем увеличится до 62 млн т за год. По оценкам, в 2021 г. контрактные поставки СПГ в Китай составили 70% от общего объема импорта. Это означает, что доля спотового рынка Китая в 2022 г. будет ниже 30%.

🔹На рынке Европы сохранится напряженность. По мнению аналитиков, сокращение поставок, рекордно высокие цены на газ, беспрецедентная волатильность и геополитическая напряженность, которые ознаменовали 2021 г., сохранятся и в 2022 г. Поставки СПГ будут также зависеть от уровня спроса в Азии. Ключевым фактором будет являться и уровень запасов в ПХГ.

🔹Зависимость Европы от поставок газа из России сохранится. Импорт российского газа в 2021 г. составил 91,4 млрд куб. м (-3,3 млрд куб. м г./г.), что более чем на 20 млрд куб. м меньше максимумов 2018-2019 гг. По мнению аналитиков BloombergNEF, затягивание подписания сертификации трубопровода «Северный поток-2» накладывает свои ограничения на баланс газа в Европе.

🔹Вероятно, выработка электроэнергии из газа и угля сохранится на высоком уровне в течение 2022 г. Из-за высоких цен на газ в Германии, крупнейшем рынке электроэнергии в Европе, выработка электроэнергии из газа упала на 48% в годовом исчислении в 3 кв. 2021 г., в то время как выработка из угля увеличилась на 56%. Однако тренд на «озеленение» выработки электроэнергии будет нарастать, что поддержит рост спроса на газ в Европе.

🔹Новые страны-импортеры СПГ. Вьетнам и Филиппины могут начать импорт СПГ в конце 4 кв. 2022 г. Плавучая регазификационная установка (FSRU) в Сальвадоре готова к работе и может быть введена в эксплуатацию в этом году. Гана построила свой первый терминал в мае 2021 г. Запуск ожидается в этом году. Начало поставок СПГ в Гонконг будет начато в 2023 г.

🔹Разносторонние тенденции будут влиять на спрос в США. Тренд на снижение потребления углеродоемких энергоносителей и рост «зеленой» энергетики будет влиять на угольный спрос, однако необходимость компенсации выпадающих мощностей будет обеспечиваться газом, что будет увеличивать спрос и волатильность на рынке при недостатке предложения.

🔹Существенную роль будут играть поставки через Суэцкий канал. Всего в 2021 г. этим путем в Азию прошел 91 американский СПГ-танкер по сравнению с шестью в 2020 г. Большая часть этих поставок пришлась на начало 2021 г., когда Панамский канал был перегружен, и танкеры выбирали альтернативные маршруты, чтобы добраться до Азии.

🔹Процессы по контролю выбросов в рамках поставок СПГ станут более явными. Согласно заявлениям разных компаний, в 2021 г. совокупно были совершены 22 поставки углеродно-нейтрального СПГ, но до сих пор остается вопрос о достоверности этих данных. Поэтому ряд институтов разработали методологию учета выбросов при СПГ-поставках, и с 2022 г. компании начнут публиковать «отчет о выбросах» каждой такой перевозки.

🔹ESG-повестка будет влиять на развитие рынка СПГ. Так, большинство мировых кредитных организации уже высказались относительно декарбонизации своих инвестиций и их переориентировке на менее углеродоемкие производства. Для сохранения спроса на рынках капитала компаниям приходится раскрывать ESG-информацию.

Источник: BNEF

🔹Объем поставок достигнет 400 млн т (+6,6% г./г.). Ключевыми драйверами роста спроса будут страны АТР. В 2022 г. поставки СПГ в Северо-Западную Европу и Италию могут увеличиться на 10 млн т, однако регион может импортировать больше СПГ, если запасы газа в ПХГ упадут до критически низкого уровня. Ключевой рост предложения приходится на американский СПГ (более 40% общего прироста в 2022 г.).

🔹Рост потребления в Китае. В 2022 г. ожидается ввод в эксплуатацию девяти новых терминалов и четырех проектов по расширению мощностей существующих терминалов с общей дополнительной приемной мощностью 38,9 млн т/г. В 2022 г. Китай может импортировать 84,6 млн т СПГ (+7,5% г./г.), а контрактный объем увеличится до 62 млн т за год. По оценкам, в 2021 г. контрактные поставки СПГ в Китай составили 70% от общего объема импорта. Это означает, что доля спотового рынка Китая в 2022 г. будет ниже 30%.

🔹На рынке Европы сохранится напряженность. По мнению аналитиков, сокращение поставок, рекордно высокие цены на газ, беспрецедентная волатильность и геополитическая напряженность, которые ознаменовали 2021 г., сохранятся и в 2022 г. Поставки СПГ будут также зависеть от уровня спроса в Азии. Ключевым фактором будет являться и уровень запасов в ПХГ.

🔹Зависимость Европы от поставок газа из России сохранится. Импорт российского газа в 2021 г. составил 91,4 млрд куб. м (-3,3 млрд куб. м г./г.), что более чем на 20 млрд куб. м меньше максимумов 2018-2019 гг. По мнению аналитиков BloombergNEF, затягивание подписания сертификации трубопровода «Северный поток-2» накладывает свои ограничения на баланс газа в Европе.

🔹Вероятно, выработка электроэнергии из газа и угля сохранится на высоком уровне в течение 2022 г. Из-за высоких цен на газ в Германии, крупнейшем рынке электроэнергии в Европе, выработка электроэнергии из газа упала на 48% в годовом исчислении в 3 кв. 2021 г., в то время как выработка из угля увеличилась на 56%. Однако тренд на «озеленение» выработки электроэнергии будет нарастать, что поддержит рост спроса на газ в Европе.

🔹Новые страны-импортеры СПГ. Вьетнам и Филиппины могут начать импорт СПГ в конце 4 кв. 2022 г. Плавучая регазификационная установка (FSRU) в Сальвадоре готова к работе и может быть введена в эксплуатацию в этом году. Гана построила свой первый терминал в мае 2021 г. Запуск ожидается в этом году. Начало поставок СПГ в Гонконг будет начато в 2023 г.

🔹Разносторонние тенденции будут влиять на спрос в США. Тренд на снижение потребления углеродоемких энергоносителей и рост «зеленой» энергетики будет влиять на угольный спрос, однако необходимость компенсации выпадающих мощностей будет обеспечиваться газом, что будет увеличивать спрос и волатильность на рынке при недостатке предложения.

🔹Существенную роль будут играть поставки через Суэцкий канал. Всего в 2021 г. этим путем в Азию прошел 91 американский СПГ-танкер по сравнению с шестью в 2020 г. Большая часть этих поставок пришлась на начало 2021 г., когда Панамский канал был перегружен, и танкеры выбирали альтернативные маршруты, чтобы добраться до Азии.

🔹Процессы по контролю выбросов в рамках поставок СПГ станут более явными. Согласно заявлениям разных компаний, в 2021 г. совокупно были совершены 22 поставки углеродно-нейтрального СПГ, но до сих пор остается вопрос о достоверности этих данных. Поэтому ряд институтов разработали методологию учета выбросов при СПГ-поставках, и с 2022 г. компании начнут публиковать «отчет о выбросах» каждой такой перевозки.

🔹ESG-повестка будет влиять на развитие рынка СПГ. Так, большинство мировых кредитных организации уже высказались относительно декарбонизации своих инвестиций и их переориентировке на менее углеродоемкие производства. Для сохранения спроса на рынках капитала компаниям приходится раскрывать ESG-информацию.

Источник: BNEF

BloombergNEF

Gas & LNG - 10 Predictions for 2022 | BloombergNEF

We expect global LNG demand to reach 400 million metric tons in 2022, up 6.6% from 2021. China and emerging Asian markets will account for most of the demand growth this year.

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 11 ФЕВРАЛЯ:

🔹Японский нефтяной гигант ENEOS рассчитывает найти спотовые альтернативы поставкам российской нефти в случае эскалации ситуации вокруг Украины и нарушения нефтяной логистики. При этом в компании отмечают, что большая часть нефти закупается ею по срочным контрактам на Ближнем Востоке. Reuters

🔹Иран в декабре впервые за три года увеличил экспорт нефти до 1 мбс по мере возобновления переговоров по ядерному соглашению, сообщает Petro-Logistics. Однако в январе экспорт составил примерно 700 тбс ввиду нехватки судов. В то же время SVB International приводит иные данные об иранском экспорте: по данным компании, в декабре он составил 826 тбс, а в январе вырос до 1,09 мбс. Добыча нефти в декабре составила 2,48 мбс, средний уровень в 2021 г. - 2,40 мбс. Reuters

🔹Быстрый рост спроса на никель для производства батарей электромобилей привел к дефициту на мировом рынке этого металла в 166 тыс. т по итогам 2021 г., согласно материалам «Норникеля». В 2021 г. потребление никеля выросло до 2,87 млн т (+17% г./г.), в секторе аккумуляторных батарей спрос вырос на 73% г./г. из-за удвоения продаж электромобилей. Мировое производство никеля выросло на 7% г./г., до 2,7 млн т. ТАСС

🔹Японский нефтяной гигант ENEOS рассчитывает найти спотовые альтернативы поставкам российской нефти в случае эскалации ситуации вокруг Украины и нарушения нефтяной логистики. При этом в компании отмечают, что большая часть нефти закупается ею по срочным контрактам на Ближнем Востоке. Reuters

🔹Иран в декабре впервые за три года увеличил экспорт нефти до 1 мбс по мере возобновления переговоров по ядерному соглашению, сообщает Petro-Logistics. Однако в январе экспорт составил примерно 700 тбс ввиду нехватки судов. В то же время SVB International приводит иные данные об иранском экспорте: по данным компании, в декабре он составил 826 тбс, а в январе вырос до 1,09 мбс. Добыча нефти в декабре составила 2,48 мбс, средний уровень в 2021 г. - 2,40 мбс. Reuters

🔹Быстрый рост спроса на никель для производства батарей электромобилей привел к дефициту на мировом рынке этого металла в 166 тыс. т по итогам 2021 г., согласно материалам «Норникеля». В 2021 г. потребление никеля выросло до 2,87 млн т (+17% г./г.), в секторе аккумуляторных батарей спрос вырос на 73% г./г. из-за удвоения продаж электромобилей. Мировое производство никеля выросло на 7% г./г., до 2,7 млн т. ТАСС

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 14 ФЕВРАЛЯ:

🔹МЭА выпустило новый февральский отчет по нефтяному рынку:

▫️Мировое предложение нефти выросло в январе 2022 г. до 98,7 мбс (+560 тбс);

▫️В 2021 г. спрос на нефть вырос до 97,4 мбс (+5,6 мбс г./г., +1 мбс к прошлой оценке);

▫️В 2022 г. спрос ожидается на уровне 100,6 мбс (+3,2 мбс г./г., +0,9 мбс к прошлой оценке);

▫️Общие коммерческие запасы нефти стран ОЭСР в декабре 2021 г. сократились до 2,68 млрд барр. (-60 млн барр. мес./мес., -355 млн барр. г./г.). Предварительные данные за январь 2022 г. показывают, что резервы упали еще на 13,5 млн барр.;

▫️Эксперты назвали маловероятными санкции в отношении российского нефтяного экспорта на фоне обострения ситуации вокруг Украины;

▫️По их мнению, ОАЭ и Саудовская Аравия как страны с наибольшими свободными производственными мощностями могут способствовать снижению волатильности нефтяного рынка, увеличив объемы добычи;

▫️Согласно оценке, если страны ОПЕК+ откажутся от текущего сокращения добычи, им удастся вернуть на рынок 4,3 мбс нефти. В таком случае их резервные мощности сократятся до 2,5 мбс к концу 2022 г. Интерфакс

🔹Китайские компании станут крупнейшими СПГ-трейдерами в мире в связи с либерализацией торговли внутри страны и заключением крупных контрактов на поставку газа из США. По итогам 2021 г. Китай обогнал Японию и стал крупнейшим импортером СПГ в мире, закупив рекордные 79 млн т (+18% г./г.). К концу года китайские компании подписали контракты с американскими экспортерами Cheniere Energy и Venture Global по поставку более 10 млн т/г. СПГ, причем срок действия соглашений рассчитан до середины 2040-х гг. По прогнозам аналитиков, с 2020 по 2027 гг. мировой объем спотовой торговли СПГ более чем удвоится и составит $20 млрд. Reuters

🔹CCS-установка на СПГ-заводе Gorgon компании Chevron в штате Западная Австралия закачала 2,26 млн т CO2-экв. в 2020-2021 финансовом году, что на 57% ниже ее проектной мощности. Темпы закачки снизились на фоне установленного ранее руководством штата лимита на закачку с применением СCS. Gorgon является единственным в Австралии СПГ-заводом, оснащенным данной технологией. Argus Media

🔹МЭА выпустило новый февральский отчет по нефтяному рынку:

▫️Мировое предложение нефти выросло в январе 2022 г. до 98,7 мбс (+560 тбс);

▫️В 2021 г. спрос на нефть вырос до 97,4 мбс (+5,6 мбс г./г., +1 мбс к прошлой оценке);

▫️В 2022 г. спрос ожидается на уровне 100,6 мбс (+3,2 мбс г./г., +0,9 мбс к прошлой оценке);

▫️Общие коммерческие запасы нефти стран ОЭСР в декабре 2021 г. сократились до 2,68 млрд барр. (-60 млн барр. мес./мес., -355 млн барр. г./г.). Предварительные данные за январь 2022 г. показывают, что резервы упали еще на 13,5 млн барр.;

▫️Эксперты назвали маловероятными санкции в отношении российского нефтяного экспорта на фоне обострения ситуации вокруг Украины;

▫️По их мнению, ОАЭ и Саудовская Аравия как страны с наибольшими свободными производственными мощностями могут способствовать снижению волатильности нефтяного рынка, увеличив объемы добычи;

▫️Согласно оценке, если страны ОПЕК+ откажутся от текущего сокращения добычи, им удастся вернуть на рынок 4,3 мбс нефти. В таком случае их резервные мощности сократятся до 2,5 мбс к концу 2022 г. Интерфакс

🔹Китайские компании станут крупнейшими СПГ-трейдерами в мире в связи с либерализацией торговли внутри страны и заключением крупных контрактов на поставку газа из США. По итогам 2021 г. Китай обогнал Японию и стал крупнейшим импортером СПГ в мире, закупив рекордные 79 млн т (+18% г./г.). К концу года китайские компании подписали контракты с американскими экспортерами Cheniere Energy и Venture Global по поставку более 10 млн т/г. СПГ, причем срок действия соглашений рассчитан до середины 2040-х гг. По прогнозам аналитиков, с 2020 по 2027 гг. мировой объем спотовой торговли СПГ более чем удвоится и составит $20 млрд. Reuters

🔹CCS-установка на СПГ-заводе Gorgon компании Chevron в штате Западная Австралия закачала 2,26 млн т CO2-экв. в 2020-2021 финансовом году, что на 57% ниже ее проектной мощности. Темпы закачки снизились на фоне установленного ранее руководством штата лимита на закачку с применением СCS. Gorgon является единственным в Австралии СПГ-заводом, оснащенным данной технологией. Argus Media

ПРОБЛЕМЫ И ПЕРСПЕКТИВЫ ДОЛГОСРОЧНЫХ КОНТРАКТОВ НА ПОСТАВКУ СПГ В ЕС

🔹Угроза перебоев с поставками российского газа в Европу в случае введения санкций подняла вопрос о необходимости долгосрочных контрактов на сжиженный природный газ (СПГ).

🔹Некоторые крупные производители СПГ, такие как Катар, считают, что Европе следует меньше полагаться на спотовые поставки и перейти на долгосрочные контракты для обеспечения стабильного энергоснабжения.

🔹По оценкам Reuters, примерно 70% мировой торговли СПГ реализуется по долгосрочным контрактам, однако в Европе спотовые и краткосрочные поставки составляют около 45-50%.

🔹Долгосрочные контракты придают стабильности поставщикам, которые могут финансировать свои внутренние проекты и гарантировать определенный уровень доходов. Однако Еврокомиссия заявляет, что данный способ препятствует свободному движению потока газа в регионе. Помимо этого, высказываются опасения, что заключение долгосрочных контрактов будет препятствовать достижению углеродной нейтральности Европой к 2050 г.

🔹Со своей стороны, страны-производители акцентируют внимание на том, что спотовая торговля усугубила волатильность цен, особенно в нынешних условиях дефицита газа на фоне восстановления экономики после кризиса из-за пандемии COVID-19.

Прошлогодний скачок цен на газ принес значительные доходы определенным поставщикам. За последние два месяца ряд нефтяных мейджоров и коммунальных предприятий могли получить огромную прибыль от продажи американского СПГ средней себестоимостью $6/МБТЕ по цене $30/МБТЕ в Европе.

🔹Одним из недостатков долгосрочных контрактов, снижающих их привлекательность в глазах потребителей, является негибкость в отношении способов реализации газа. В частности, Катар и некоторые азиатские производители, такие как Индонезия и Малайзия, заключают контракты с гарантией поставок определенного объема без возможности его перенаправления на другие рынки. Подобные условия запрещены в Европе, в результате чего СПГ внутри ЕС может быть беспрепятственно отправлен из одной страны в другую.

Источник: Reuters

🔹Угроза перебоев с поставками российского газа в Европу в случае введения санкций подняла вопрос о необходимости долгосрочных контрактов на сжиженный природный газ (СПГ).

🔹Некоторые крупные производители СПГ, такие как Катар, считают, что Европе следует меньше полагаться на спотовые поставки и перейти на долгосрочные контракты для обеспечения стабильного энергоснабжения.

🔹По оценкам Reuters, примерно 70% мировой торговли СПГ реализуется по долгосрочным контрактам, однако в Европе спотовые и краткосрочные поставки составляют около 45-50%.

🔹Долгосрочные контракты придают стабильности поставщикам, которые могут финансировать свои внутренние проекты и гарантировать определенный уровень доходов. Однако Еврокомиссия заявляет, что данный способ препятствует свободному движению потока газа в регионе. Помимо этого, высказываются опасения, что заключение долгосрочных контрактов будет препятствовать достижению углеродной нейтральности Европой к 2050 г.

🔹Со своей стороны, страны-производители акцентируют внимание на том, что спотовая торговля усугубила волатильность цен, особенно в нынешних условиях дефицита газа на фоне восстановления экономики после кризиса из-за пандемии COVID-19.

Прошлогодний скачок цен на газ принес значительные доходы определенным поставщикам. За последние два месяца ряд нефтяных мейджоров и коммунальных предприятий могли получить огромную прибыль от продажи американского СПГ средней себестоимостью $6/МБТЕ по цене $30/МБТЕ в Европе.

🔹Одним из недостатков долгосрочных контрактов, снижающих их привлекательность в глазах потребителей, является негибкость в отношении способов реализации газа. В частности, Катар и некоторые азиатские производители, такие как Индонезия и Малайзия, заключают контракты с гарантией поставок определенного объема без возможности его перенаправления на другие рынки. Подобные условия запрещены в Европе, в результате чего СПГ внутри ЕС может быть беспрепятственно отправлен из одной страны в другую.

Источник: Reuters

ТОП 3 НОВОСТЕЙ ПО УГЛЮ 14 ФЕВРАЛЯ:

🔹Прибрежная провинция Чжэцзян на востоке Китая одобрила строительство новой угольной электростанции стоимостью $1,1 млрд мощностью 2 ГВт. Госкомпания Zhejiang Energy, отвечающая за проект, заявила, что ТЭС «Люхэн» будет состоять из двух высокоэффективных энергоблоков и поможет сбалансировать спрос и предложение энергии в провинции. Китай подвергается международной критике за то, что продолжает утверждать новые угольные проекты. Согласно прошлогоднему заявлению председателя КНР Си Цзинпина, страна, являющаяся крупнейшим производителем парниковых газов, не будет сокращать использование угля до 2025 г. Исследования Государственной электросетевой корпорации свидетельствуют, что в 2021-2025 гг. в КНР будет построено еще 150 ГВт новых угольных энергомощностей, в результате чего общая их мощность составит 1230 ГВт. Reuters

🔹Министерство энергетики Индонезии временно приостановило деятельность более 1 тыс. компаний, занимающихся добычей угля и полезных ископаемых, которые не представили свои планы работ и бюджетов на 2022 г. Запрет был введен 7 февраля на срок до 7 марта.

По оценке министерства, большинство этих шахт — небольшие предприятия, и их совокупная добыча составляет около 4,5–5,3 млн т. Планы работ и бюджетов на год содержат целевые показатели деятельности горнодобывающих компаний.

Минэнерго требует, чтобы все компании отрасли представляли планы на утверждение, при этом каждой компании предоставляется производственная квота. Компаниям, не представившим свои планы, будет запрещено заниматься выполнением строительных работ, добычей полезных ископаемых, переработкой и обогащением, транспортировкой и продажей, а также геологоразведочными работами до момента утверждения планов. Компаниям будет дано 60 дней, чтобы представить свои рабочие планы на одобрение ведомству, а если документы не будут внесены в установленный срок, то министерство отзовет у компаний разрешения на добычу. Argus

🔹 Еще порядка 700 тыс. т импортного угля прибудут в феврале-марте в порты Украины на восьми судах в дополнение к грузам 15 судов, которые украинские компании "ДТЭК Энерго" и ПАО "Центрэнерго" уже приняли с ноября 2021 г., заявил министр энергетики страны Герман Галущенко.

По его словам, сейчас на складах страны находятся 841 тыс. т угля, что дает возможность абсолютно спокойно проходить отопительный сезон. Запасы твердого топлива на складах ТЭС генерирующих компаний Украины в период с 31 января по 7 февраля 2022 г. увеличились на 38,3 тыс. т (+5,8%), до 695,5 тыс. т. По расчетам агентства "Интерфакс-Украина", с начала года запасы выросли в 1,6 раза (на 31 декабря 2021 г. – 435,7 тыс. т), также они в 1,8 раза больше, чем годом ранее (на 8 февраля 2021 г. – 384,4 тыс. т). Интерфакс-Украина

🔹Прибрежная провинция Чжэцзян на востоке Китая одобрила строительство новой угольной электростанции стоимостью $1,1 млрд мощностью 2 ГВт. Госкомпания Zhejiang Energy, отвечающая за проект, заявила, что ТЭС «Люхэн» будет состоять из двух высокоэффективных энергоблоков и поможет сбалансировать спрос и предложение энергии в провинции. Китай подвергается международной критике за то, что продолжает утверждать новые угольные проекты. Согласно прошлогоднему заявлению председателя КНР Си Цзинпина, страна, являющаяся крупнейшим производителем парниковых газов, не будет сокращать использование угля до 2025 г. Исследования Государственной электросетевой корпорации свидетельствуют, что в 2021-2025 гг. в КНР будет построено еще 150 ГВт новых угольных энергомощностей, в результате чего общая их мощность составит 1230 ГВт. Reuters

🔹Министерство энергетики Индонезии временно приостановило деятельность более 1 тыс. компаний, занимающихся добычей угля и полезных ископаемых, которые не представили свои планы работ и бюджетов на 2022 г. Запрет был введен 7 февраля на срок до 7 марта.

По оценке министерства, большинство этих шахт — небольшие предприятия, и их совокупная добыча составляет около 4,5–5,3 млн т. Планы работ и бюджетов на год содержат целевые показатели деятельности горнодобывающих компаний.

Минэнерго требует, чтобы все компании отрасли представляли планы на утверждение, при этом каждой компании предоставляется производственная квота. Компаниям, не представившим свои планы, будет запрещено заниматься выполнением строительных работ, добычей полезных ископаемых, переработкой и обогащением, транспортировкой и продажей, а также геологоразведочными работами до момента утверждения планов. Компаниям будет дано 60 дней, чтобы представить свои рабочие планы на одобрение ведомству, а если документы не будут внесены в установленный срок, то министерство отзовет у компаний разрешения на добычу. Argus

🔹 Еще порядка 700 тыс. т импортного угля прибудут в феврале-марте в порты Украины на восьми судах в дополнение к грузам 15 судов, которые украинские компании "ДТЭК Энерго" и ПАО "Центрэнерго" уже приняли с ноября 2021 г., заявил министр энергетики страны Герман Галущенко.

По его словам, сейчас на складах страны находятся 841 тыс. т угля, что дает возможность абсолютно спокойно проходить отопительный сезон. Запасы твердого топлива на складах ТЭС генерирующих компаний Украины в период с 31 января по 7 февраля 2022 г. увеличились на 38,3 тыс. т (+5,8%), до 695,5 тыс. т. По расчетам агентства "Интерфакс-Украина", с начала года запасы выросли в 1,6 раза (на 31 декабря 2021 г. – 435,7 тыс. т), также они в 1,8 раза больше, чем годом ранее (на 8 февраля 2021 г. – 384,4 тыс. т). Интерфакс-Украина

ИМПОРТ РОССИЙСКОГО ГАЗА В ЕВРОПУ ВЫРАСТЕТ НА 20% В БЛИЖАЙШИЕ МЕСЯЦЫ - WOODMAC

🔹Аналитики консалтингового агентства Wood Mackenzie прогнозируют увеличение объемов импорта российского газа в следующие несколько месяцев на 20% от минимального уровня января 2022 г. в соответствии с пропускной способностью, забронированной на конец прошлого года. Это связано с тем, что заполненность подземных газовых хранилищ Европы находится значительно ниже средних пятилетних значений, а существующих запасов хватит на шесть недель.

🔹По данным компании, всего в 2021 г. Россия поставила в Европу 168 млрд куб. м газа (около трети спроса, в 2019 г.- 191 млрд куб. м), из которых через Украину - 40 млрд куб. м (около 8% от общего спроса, в два раза меньше поставок 2019 г.). Крупнейшим покупателем российского газа является Германия, но больше всего от его транзита по украинскому направлению зависят Италия, Австрия и Словакия.

🔹Доля импорта СПГ в совокупном предложении газа в Европе составила в прошлом году 20%. Одним из основных преимуществ СПГ является гибкость поставок по различным маршрутам, однако глобальные мощности производства ограничены до запуска новых проектов. В 4 кв. 2021 г. объемы поставок СПГ в Европу выросли, а в январе 2022 г. достигли рекорда из-за перенаправления в регион азиатских грузов на фоне повышения температуры в Азии. Это временно снизило потребности Европы в российском газе. Тем не менее ситуация изменилась с наступлением холодов и возросшими спотовыми ценами на СПГ в Азии.

🔹При условии остановки поставок трубопроводного газа через Украину Европе придется предпринять ряд шагов для гарантирования энергетической безопасности региона, среди которых - обеспечение поставок через Беларусь, рост внутренней добычи до максимальных уровней, увеличение импорта трубопроводного газа из иных регионов (Алжир и Азербайджан), убеждение азиатских производителей перейти на уголь вместо СПГ. Однако все эти меры, так или иначе, являются краткосрочными, и даже при поступлении российского трубопроводного газа весной и летом этого года по действующим маршрутам, следующую зиму Европа встретит с рекордно низкими запасами.

🔹Эксперты WoodMac также предполагают, что в среднесрочной перспективе Европа столкнется с более высокими ценами на газ по сравнению с прошлым годом, пока в середине десятилетия новые поставки СПГ, в основном из США и Катара, не будут увеличены до значительных объемов.

Источник: Wood Mackenzie

🔹Аналитики консалтингового агентства Wood Mackenzie прогнозируют увеличение объемов импорта российского газа в следующие несколько месяцев на 20% от минимального уровня января 2022 г. в соответствии с пропускной способностью, забронированной на конец прошлого года. Это связано с тем, что заполненность подземных газовых хранилищ Европы находится значительно ниже средних пятилетних значений, а существующих запасов хватит на шесть недель.

🔹По данным компании, всего в 2021 г. Россия поставила в Европу 168 млрд куб. м газа (около трети спроса, в 2019 г.- 191 млрд куб. м), из которых через Украину - 40 млрд куб. м (около 8% от общего спроса, в два раза меньше поставок 2019 г.). Крупнейшим покупателем российского газа является Германия, но больше всего от его транзита по украинскому направлению зависят Италия, Австрия и Словакия.

🔹Доля импорта СПГ в совокупном предложении газа в Европе составила в прошлом году 20%. Одним из основных преимуществ СПГ является гибкость поставок по различным маршрутам, однако глобальные мощности производства ограничены до запуска новых проектов. В 4 кв. 2021 г. объемы поставок СПГ в Европу выросли, а в январе 2022 г. достигли рекорда из-за перенаправления в регион азиатских грузов на фоне повышения температуры в Азии. Это временно снизило потребности Европы в российском газе. Тем не менее ситуация изменилась с наступлением холодов и возросшими спотовыми ценами на СПГ в Азии.

🔹При условии остановки поставок трубопроводного газа через Украину Европе придется предпринять ряд шагов для гарантирования энергетической безопасности региона, среди которых - обеспечение поставок через Беларусь, рост внутренней добычи до максимальных уровней, увеличение импорта трубопроводного газа из иных регионов (Алжир и Азербайджан), убеждение азиатских производителей перейти на уголь вместо СПГ. Однако все эти меры, так или иначе, являются краткосрочными, и даже при поступлении российского трубопроводного газа весной и летом этого года по действующим маршрутам, следующую зиму Европа встретит с рекордно низкими запасами.