ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 24 НОЯБРЯ:

🔹США, Китай, Япония, Индия, Южная Корея и Великобритания намерены продать в общей сложности свыше 68 млн барр. из своих стратегических запасов для стабилизации цен на топливном рынке. Так, США планируют продать 50 млн барр. из стратегического нефтяного резерва (SPR), в том числе 18 млн барр., высвобождение которых было одобрено ранее, сообщил Белый дом. Еще 32 млн барр. будет продано в ближайшие месяцы по биржевому принципу. Китай намерен продать не менее 7,33 млн барр. нефти из стратегических резервов, Индия - около 5 млн барр., Япония - 4,2 млн барр., Великобритания - 1,5 млн барр. Правительство Южной Кореи также приняло решение о продаже части нефтяных резервов, но объемы пока не известны. Интерфакс

🔹Повышение добычи нефти странами ОПЕК на фоне избытка предложения является нелогичным, заявил министр энергетики ОАЭ Сухейль Аль-Мазруи. По его мнению, все данные указывают, что в 1 кв. 2022 г. на рынке ожидается профицит, поэтому нет никакой логики в увеличении добычи, а действия США по высвобождению нефти из своих запасов в координации с основными азиатскими потребителями он назвал их «государственным делом». Reuters

🔹Британский банк Barclays повысил прогноз цен на нефть марок Brent и WTI в 2022 г. до $80/барр. и $77/барр. соответственно (+$3 к прошлой оценке). Ожидается, что быстрое сокращение запасов до конца 2021 г. будет компенсировано избытком нефти в следующем году. Reuters

🔹США, Китай, Япония, Индия, Южная Корея и Великобритания намерены продать в общей сложности свыше 68 млн барр. из своих стратегических запасов для стабилизации цен на топливном рынке. Так, США планируют продать 50 млн барр. из стратегического нефтяного резерва (SPR), в том числе 18 млн барр., высвобождение которых было одобрено ранее, сообщил Белый дом. Еще 32 млн барр. будет продано в ближайшие месяцы по биржевому принципу. Китай намерен продать не менее 7,33 млн барр. нефти из стратегических резервов, Индия - около 5 млн барр., Япония - 4,2 млн барр., Великобритания - 1,5 млн барр. Правительство Южной Кореи также приняло решение о продаже части нефтяных резервов, но объемы пока не известны. Интерфакс

🔹Повышение добычи нефти странами ОПЕК на фоне избытка предложения является нелогичным, заявил министр энергетики ОАЭ Сухейль Аль-Мазруи. По его мнению, все данные указывают, что в 1 кв. 2022 г. на рынке ожидается профицит, поэтому нет никакой логики в увеличении добычи, а действия США по высвобождению нефти из своих запасов в координации с основными азиатскими потребителями он назвал их «государственным делом». Reuters

🔹Британский банк Barclays повысил прогноз цен на нефть марок Brent и WTI в 2022 г. до $80/барр. и $77/барр. соответственно (+$3 к прошлой оценке). Ожидается, что быстрое сокращение запасов до конца 2021 г. будет компенсировано избытком нефти в следующем году. Reuters

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 25 НОЯБРЯ:

🔹Высвобождение 70-80 млн барр. из стратегических резервов США и стран-партнеров по этой инициативе снизит стоимость нефти на менее $2/барр., считают аналитики Goldman Sachs. Эксперты отметили, что рынок рассчитывал на высвобождение более 100 млн барр. Ранее о намерении продать нефть из запасов сообщили США, Китай, Япония, Индия, Южная Корея и Великобритания. Reuters

🔹"Газпром" удовлетворил просьбу Молдавии об отсрочке срока оплаты поставок газа до 26 ноября. В связи с этим компания не прекратила поставки в страну, несмотря на условия контракта. Сумма задолженности Молдавии за октябрь и первую половину ноября составляет $74 млн. Для ее покрытия парламент страны в ускоренном режиме рассмотрит поправки к закону о госбюджете на 2021 г. ТАСС

🔹Почти вся добываемая в России нефть станет трудноизвлекаемой через 10 лет, заявил замглавы Минэнерго Павел Сорокин. Он напомнил, что ухудшение качества запасов означает необходимость стимулировать нефтедобычу и геологоразведку в стране. По его словам, в ближайшие 25-30 лет углеводороды останутся основой мирового энергобаланса, однако их цена может упасть. ТАСС

🔹Высвобождение 70-80 млн барр. из стратегических резервов США и стран-партнеров по этой инициативе снизит стоимость нефти на менее $2/барр., считают аналитики Goldman Sachs. Эксперты отметили, что рынок рассчитывал на высвобождение более 100 млн барр. Ранее о намерении продать нефть из запасов сообщили США, Китай, Япония, Индия, Южная Корея и Великобритания. Reuters

🔹"Газпром" удовлетворил просьбу Молдавии об отсрочке срока оплаты поставок газа до 26 ноября. В связи с этим компания не прекратила поставки в страну, несмотря на условия контракта. Сумма задолженности Молдавии за октябрь и первую половину ноября составляет $74 млн. Для ее покрытия парламент страны в ускоренном режиме рассмотрит поправки к закону о госбюджете на 2021 г. ТАСС

🔹Почти вся добываемая в России нефть станет трудноизвлекаемой через 10 лет, заявил замглавы Минэнерго Павел Сорокин. Он напомнил, что ухудшение качества запасов означает необходимость стимулировать нефтедобычу и геологоразведку в стране. По его словам, в ближайшие 25-30 лет углеводороды останутся основой мирового энергобаланса, однако их цена может упасть. ТАСС

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 26 НОЯБРЯ:

🔹Власти ОАЭ и Кувейта поддержат любое коллективное решение ОПЕК+ по уровню добычи нефти на фоне высвобождения запасов из мировых резервов. При этом пока эти страны не имеют определенной позиции перед встречей министров стран ОПЕК+, которая состоится 1-2 декабря 2021 г. S&P Global

🔹Саудовская Saudi Aramco отказалась от покупки 20% доли в нефтехимическом бизнесе индийской Reliance Industries, согласно данным источников. Стороны не смогли договориться о стоимости. При подписании необязывающего соглашения в 2019 г. ее цена оценивалась в $15 млрд. Reuters

🔹Власти Китая намерены подготовить общенациональный план действий по борьбе с выбросами метана. В начале ноября КНР и США заключили соглашение о сотрудничества в борьбе с изменением климата, в том числе путем сокращения выбросов метана. Reuters

🔹Власти ОАЭ и Кувейта поддержат любое коллективное решение ОПЕК+ по уровню добычи нефти на фоне высвобождения запасов из мировых резервов. При этом пока эти страны не имеют определенной позиции перед встречей министров стран ОПЕК+, которая состоится 1-2 декабря 2021 г. S&P Global

🔹Саудовская Saudi Aramco отказалась от покупки 20% доли в нефтехимическом бизнесе индийской Reliance Industries, согласно данным источников. Стороны не смогли договориться о стоимости. При подписании необязывающего соглашения в 2019 г. ее цена оценивалась в $15 млрд. Reuters

🔹Власти Китая намерены подготовить общенациональный план действий по борьбе с выбросами метана. В начале ноября КНР и США заключили соглашение о сотрудничества в борьбе с изменением климата, в том числе путем сокращения выбросов метана. Reuters

Инфляция увеличит затраты на нефтегазовые проекты в США в ближайшие годы.

🔹Аналитики Rystad Energy считают, что последствия текущей инфляции в США наиболее существенно скажутся на сегменте EPCI-контрактов (engineering, procurement, construction and installation) в нефтегазовой отрасли.

🔹Ожидается, что к 2023 г. эти затраты увеличатся в среднем на 10% по сравнению с текущими. Затраты на EPCI в 2023 г. составят $15,5 млрд, что на $1,4 млрд больше, чем сейчас. При этом $1 млрд из этой суммы может составить рост заработной платы сотрудников, оставшаяся часть пойдет на закупку материалов.

🔹В 2021 г. расходы в данном сегменте оцениваются в $12,6 млрд, при существующем темпе инфляции к 2024 г. они увеличатся до $18 млрд.

🔹В других областях сектора добычи в США повышение цен будет не таким интенсивным. Например, повышение затрат на обслуживание и добычу морских проектов составит 8%, наземных - 7%, буровых работ - 6%, сейсморазведочных работ - 5%.

🔹В целом, по оценке аналитиков, расходы на Upstream в США после падения в 2020 г. до $91 млрд в этом году составят $99,3 млрд и более $112 млрд/г. в 2023 и 2024 гг.

🔹Рост цен происходит постоянно, и это представляет определенные риски для подрядчиков, которые работают по фиксированной цене, отмечают аналитики.

🔹Инфляция также скажется на металлоемких проектах в США. По оценкам Rystad Energy, цены на кабели за последний год выросли на 20–50%, а стоимость труб увеличилась на 15–70% в зависимости от материала. Это может привести к снижению маржинальности нефтесервисных и строительных компаний, а значит, к возникновению рисков отсрочки или отмены ряда будущих проектов.

🔹Аналитики Rystad Energy считают, что последствия текущей инфляции в США наиболее существенно скажутся на сегменте EPCI-контрактов (engineering, procurement, construction and installation) в нефтегазовой отрасли.

🔹Ожидается, что к 2023 г. эти затраты увеличатся в среднем на 10% по сравнению с текущими. Затраты на EPCI в 2023 г. составят $15,5 млрд, что на $1,4 млрд больше, чем сейчас. При этом $1 млрд из этой суммы может составить рост заработной платы сотрудников, оставшаяся часть пойдет на закупку материалов.

🔹В 2021 г. расходы в данном сегменте оцениваются в $12,6 млрд, при существующем темпе инфляции к 2024 г. они увеличатся до $18 млрд.

🔹В других областях сектора добычи в США повышение цен будет не таким интенсивным. Например, повышение затрат на обслуживание и добычу морских проектов составит 8%, наземных - 7%, буровых работ - 6%, сейсморазведочных работ - 5%.

🔹В целом, по оценке аналитиков, расходы на Upstream в США после падения в 2020 г. до $91 млрд в этом году составят $99,3 млрд и более $112 млрд/г. в 2023 и 2024 гг.

🔹Рост цен происходит постоянно, и это представляет определенные риски для подрядчиков, которые работают по фиксированной цене, отмечают аналитики.

🔹Инфляция также скажется на металлоемких проектах в США. По оценкам Rystad Energy, цены на кабели за последний год выросли на 20–50%, а стоимость труб увеличилась на 15–70% в зависимости от материала. Это может привести к снижению маржинальности нефтесервисных и строительных компаний, а значит, к возникновению рисков отсрочки или отмены ряда будущих проектов.

Rystadenergy

Cost inflation will hit the US oil and gas supply chain in coming years, starting with a surge in EPCI

Supply chain costs are set to increase for oil and gas projects in the US in coming years, with the engineering, procurement, construction and installation (EPCI) segment being the first to record a double-digit percentage hike in costs, a Rystad Energy report…

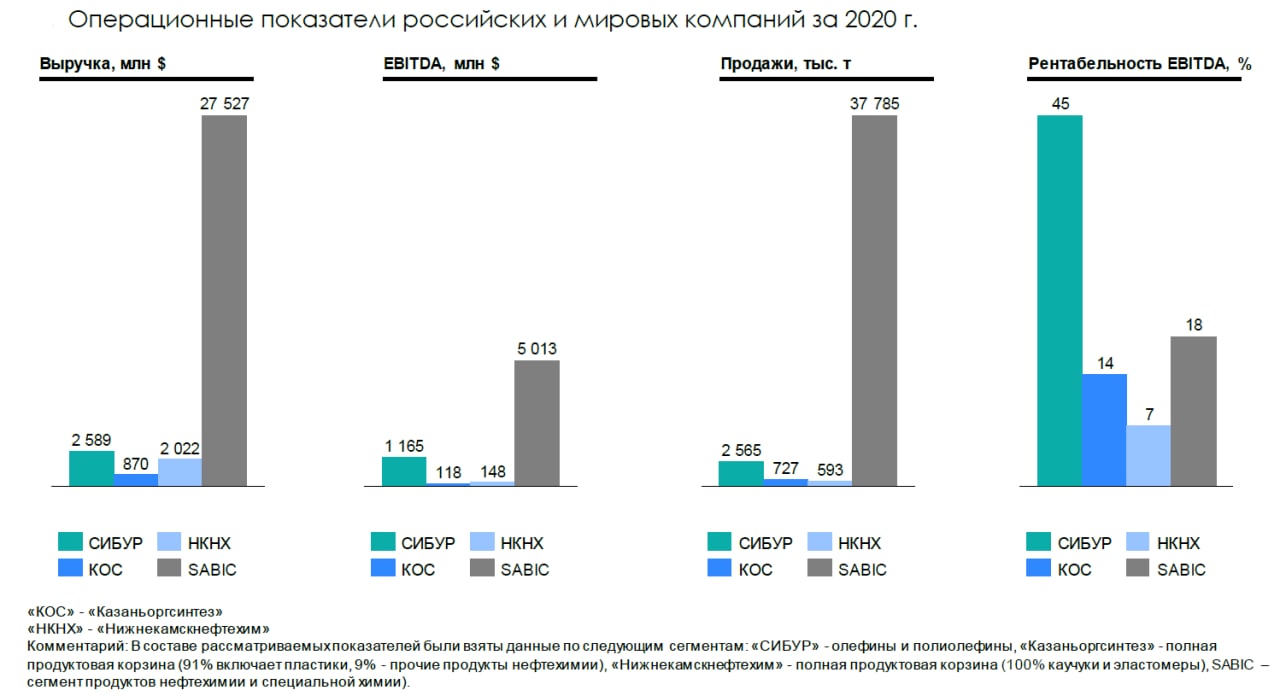

ГЛАВА «СИБУР» ОЦЕНИЛ ФИНАНСОВЫЙ ЭФФЕКТ ОТ ОБЪЕДИНЕНИЯ С ТАИФ

🔹Глава «СИБУР» Дмитрий Конов оценивает синергию от объединения с ТАИФ в «низкие сотни миллионов долларов» в год. Компания обменяла 15% своих акций на 51% ТАИФ и купила оставшиеся 49% за $3 млрд, которые будут выплачиваться примерно в течение десяти лет по определенному графику. Предполагается, что объединенная компания войдет в пятерку крупнейших производителей полиэтилена и полипропилена в мире.

🔹Как пример синергии — перенастраивание работы внутри похожих производственных мощностей из исторических контуров ТАИФ и «СИБУР», говорит Конов. Например, на одном предприятии в Нижнекамске производилось, условно, 20 марок полипропилена, и в течение года многократно были переходы с одной марки на другую. Из-за чего общая производительность по году снижалась. «Те же 20 марок могли производиться на каком-нибудь предприятии «СИБУР», тоже происходили переходы, и мы теряли полезную нагрузку. Теперь можно будет разместить десять марок на одной площадке, а вторые десять — на другой. Что позволит получить на каждой из них более высокую нагрузку, более стабильную по качеству марку и удобную логистику для клиента», — добавляет он, подчеркивая, что это не ведет к «какой-то дополнительной нагрузке на клиентов», то есть не будет роста цен.

🔹«СИБУР» также намерен поставлять на ТАИФ сырье со своих газоперерабатывающих заводов. Третья возможная синергия — эффективность расположения новых инвестиционных проектов. Этот эффект не будет заметным в 2021–2022 годах, но на долгосрочной перспективе — очень важный фактор, говорит глава компании. Есть проекты, которые у «СИБУР» были в планах, и проекты, которые были в проработке у предприятий ТАИФ. «Вполне вероятно, что определенная часть из них более тяготеет к «Нижнекамскнефтехиму» и «Казаньоргсинтезу», и, наоборот, другую часть проектов логичней реализовать на исторических площадках «СИБУР». От выбора оптимальной площадки напрямую зависят экономика капитальных и операционных затрат, а в перспективе — и удобство для клиентов», — заключает он.

🔹По мнению специалистов АЦ ТЭК Минэнерго России, объединение двух компаний позволит не только увеличить конкурентоспособность российской продукции на мировом рынке, но и расширить марочный ассортимент и повысить качество клиентского сервиса для российских переработчиков, что в конечном счёте будет способствовать дальнейшему импортозамещению и увеличению переработки пластиков внутри страны.

Источник: РБК, анализ АЦ ТЭК Минэнерго России

#нефтехимия

🔹Глава «СИБУР» Дмитрий Конов оценивает синергию от объединения с ТАИФ в «низкие сотни миллионов долларов» в год. Компания обменяла 15% своих акций на 51% ТАИФ и купила оставшиеся 49% за $3 млрд, которые будут выплачиваться примерно в течение десяти лет по определенному графику. Предполагается, что объединенная компания войдет в пятерку крупнейших производителей полиэтилена и полипропилена в мире.

🔹Как пример синергии — перенастраивание работы внутри похожих производственных мощностей из исторических контуров ТАИФ и «СИБУР», говорит Конов. Например, на одном предприятии в Нижнекамске производилось, условно, 20 марок полипропилена, и в течение года многократно были переходы с одной марки на другую. Из-за чего общая производительность по году снижалась. «Те же 20 марок могли производиться на каком-нибудь предприятии «СИБУР», тоже происходили переходы, и мы теряли полезную нагрузку. Теперь можно будет разместить десять марок на одной площадке, а вторые десять — на другой. Что позволит получить на каждой из них более высокую нагрузку, более стабильную по качеству марку и удобную логистику для клиента», — добавляет он, подчеркивая, что это не ведет к «какой-то дополнительной нагрузке на клиентов», то есть не будет роста цен.

🔹«СИБУР» также намерен поставлять на ТАИФ сырье со своих газоперерабатывающих заводов. Третья возможная синергия — эффективность расположения новых инвестиционных проектов. Этот эффект не будет заметным в 2021–2022 годах, но на долгосрочной перспективе — очень важный фактор, говорит глава компании. Есть проекты, которые у «СИБУР» были в планах, и проекты, которые были в проработке у предприятий ТАИФ. «Вполне вероятно, что определенная часть из них более тяготеет к «Нижнекамскнефтехиму» и «Казаньоргсинтезу», и, наоборот, другую часть проектов логичней реализовать на исторических площадках «СИБУР». От выбора оптимальной площадки напрямую зависят экономика капитальных и операционных затрат, а в перспективе — и удобство для клиентов», — заключает он.

🔹По мнению специалистов АЦ ТЭК Минэнерго России, объединение двух компаний позволит не только увеличить конкурентоспособность российской продукции на мировом рынке, но и расширить марочный ассортимент и повысить качество клиентского сервиса для российских переработчиков, что в конечном счёте будет способствовать дальнейшему импортозамещению и увеличению переработки пластиков внутри страны.

Источник: РБК, анализ АЦ ТЭК Минэнерго России

#нефтехимия

{kind=link}

Уважаемые коллеги!

Представляем Вашему вниманию регулярный ежемесячный обзор производства крупнотоннажных полимеров в России, подготовленный коллективом "Аналитического центра ТЭК" Минэнерго России.

Представляем Вашему вниманию регулярный ежемесячный обзор производства крупнотоннажных полимеров в России, подготовленный коллективом "Аналитического центра ТЭК" Минэнерго России.

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 1 ДЕКАБРЯ:

🔹Страны ОПЕК+ с 1 декабря могут увеличить добычу нефти на 400 тбс в соответствии с июльским решением организации, которое было оставлено без изменений, несмотря на просьбы ряда потребителей (США, Китая, Индии) увеличить предложение еще больше из-за сильного роста цен. Более того, ОПЕК+ недопоставляет на рынок нефти больше, чем планировалось, ввиду аварий и ремонтов в ряде стран, а также недостатка инвестиций в прошедшие годы. В августе сделка была исполнена на 119%, в сентябре - на 115%, в октябре - на 116%, то есть на рынок в эти месяцы было поставлено соответственно на 1 мбс и дважды - на 0,7 мбс меньше запланированного. РФ может увеличивать добычу нефти (без конденсата) примерно на 100 тбс/мес., с декабря разрешенный уровень добычи составляет 10,018 мбс. Интерфакс

🔹Добыча нефти в США снизилась в сентябре на 380 тбс или 3,5%, до 10,809 мбс, после прохождения урагана "Ида" и приостановки работы на месторождениях в Мексиканском заливе, сообщает EIA. Добыча на шельфе залива упала на 464 тбс, но частично ее компенсировал рост добычи на суше. В частности, в Техасе добыча выросла на 87 тбс в сентябре. Всего в результате шторма было временно остановлено 96% добычи нефти и 94% добычи газа в стране. Спрос на нефть в сентябре там вырос на 1,81 мбс г./г. или на 9,8%. Добыча природного газа, за исключением Аляски, в сентябре снизилась на 0,02 млрд куб. м/сут., до 2,96 млрд куб. м/сут. Reuters

🔹Китайская Sinopec начала строительство завода по производству "зеленого" водорода стоимостью $470 млн и мощностью 20 тыс. т/г. в Синьцзян-Уйгурском автономном районе. Экологически чистый водород будет производиться путем электролиза за счет энергии от СЭС мощностью 300 МВт. Компания построит резервуары для хранения водорода общей емкостью около 210 тыс. куб. м и сеть трубопроводов, способных транспортировать 28 тыс. куб. м/ч. водорода. Запуск проекта запланирован на июнь 2023 г. Reuters

🔹Страны ОПЕК+ с 1 декабря могут увеличить добычу нефти на 400 тбс в соответствии с июльским решением организации, которое было оставлено без изменений, несмотря на просьбы ряда потребителей (США, Китая, Индии) увеличить предложение еще больше из-за сильного роста цен. Более того, ОПЕК+ недопоставляет на рынок нефти больше, чем планировалось, ввиду аварий и ремонтов в ряде стран, а также недостатка инвестиций в прошедшие годы. В августе сделка была исполнена на 119%, в сентябре - на 115%, в октябре - на 116%, то есть на рынок в эти месяцы было поставлено соответственно на 1 мбс и дважды - на 0,7 мбс меньше запланированного. РФ может увеличивать добычу нефти (без конденсата) примерно на 100 тбс/мес., с декабря разрешенный уровень добычи составляет 10,018 мбс. Интерфакс

🔹Добыча нефти в США снизилась в сентябре на 380 тбс или 3,5%, до 10,809 мбс, после прохождения урагана "Ида" и приостановки работы на месторождениях в Мексиканском заливе, сообщает EIA. Добыча на шельфе залива упала на 464 тбс, но частично ее компенсировал рост добычи на суше. В частности, в Техасе добыча выросла на 87 тбс в сентябре. Всего в результате шторма было временно остановлено 96% добычи нефти и 94% добычи газа в стране. Спрос на нефть в сентябре там вырос на 1,81 мбс г./г. или на 9,8%. Добыча природного газа, за исключением Аляски, в сентябре снизилась на 0,02 млрд куб. м/сут., до 2,96 млрд куб. м/сут. Reuters

🔹Китайская Sinopec начала строительство завода по производству "зеленого" водорода стоимостью $470 млн и мощностью 20 тыс. т/г. в Синьцзян-Уйгурском автономном районе. Экологически чистый водород будет производиться путем электролиза за счет энергии от СЭС мощностью 300 МВт. Компания построит резервуары для хранения водорода общей емкостью около 210 тыс. куб. м и сеть трубопроводов, способных транспортировать 28 тыс. куб. м/ч. водорода. Запуск проекта запланирован на июнь 2023 г. Reuters

МИРОВАЯ СЕБЕСТОИМОСТЬ ДОБЫЧИ НЕФТИ НА НОВЫХ ПРОЕКТАХ СНИЗИЛАСЬ НА 8% Г./Г.

🔹Средняя цена безубыточности (IRR равен 7,5%) для новых нефтяных проектов снизилась в мире примерно на 8% г./г. и на 40% к 2014 г., до $47/барр.

🔹Согласно оценкам Rystad Energy, еще в 2014 г. расчеты для 2030 г. показывали, что для безубыточной добычи 100 мбс к этому времени цена на нефть должна быть в районе $100/барр. К 2018 г. эта цена уже приближалась к $55/барр., а в 2020 г. упала до $45/барр. В 2021 г. аналитики сохранили оценку предыдущего года, несмотря на снижение средней цены безубыточности новых нефтяных проектов.

🔹Потенциальное предложение нефти на 2030 г. сократилось относительно прошлогоднего прогноза на фоне сдержанного восстановления рынка после кризиса, вызванного пандемией. В 2014 г. прогноз объема потенциальной добычи ЖУВ на 2030 г. составлял 104 мбс, а в 2018 г. этот показатель возрос до 135 мбс, главным образом за счет увеличения потенциальных объемов добычи сланцевой нефти в США. Однако низкая экономическая активность в 2020-2021 гг. в связи с пандемией и усиление климатической повестки привели к снижению прогноза объемов добычи ЖУВ на 2030 г.: в 2020 г. – до 116 мбс, в 2021 г. – до 113 мбс.

🔹Источником самой дешевой нефти, по оценкам Rystad Energy, является Ближний Восток, где средняя цена безубыточности проектов составляет $32/барр. Также этот регион является одним из самых перспективных с точки зрения ресурсной базы.

🔹Сланцевая нефть. В период 2014-2018 гг. наиболее динамично развивающимися рынками стали США и страны ОПЕК, где наблюдалось значительное снижение цены безубыточности и увеличение потенциальных объемов добычи. В 2014 г. Rystad Energy оценивало среднюю цену безубыточности для сланцевой нефти в $82/барр., а потенциальное предложение в 2025 г. – в 12 мбс. К 2018 г. оценка средней цены безубыточности для сланца снизилась до $47/барр., а потенциальное предложение возросло до 22 мбс. Сейчас прогноз безубыточности цены сохранил тенденцию к снижению, достигнув $37/барр., однако уровень прогнозируемой добычи к 2025 г. сократился до 16 мбс.

🔹Шельф. Несмотря на то, что точка безубыточности шельфовой нефти остается одной из самых высоких, за период 2014-2018 гг. затраты на добычу снизились примерно на 30%. Более того, с 2018 г. цена безубыточности для глубоководной добычи снизилась на 30%, в результате чего break-even point глубоководных месторождений составил $36/барр. Однако отсутствие новых проектов в тот же период сократило потенциальные поставки в 2025 г. Шельф является сегментом с наибольшим ресурсным потенциалом в 126 млрд барр. неразведанных запасов.

🔹Нефтеносные пески. Еще одним важным сегментом являются нефтеносные пески, для которых в период с 2014 г. средняя цена безубыточности снизилась со $100/барр. до $55/барр. Основная причина заключается в том, что большая часть будущих проектов будет разрабатываться в качестве расширений уже функционирующих месторождений, для которых не требуются существенные инвестиции в инфраструктуру.

Источник: Rystad Energy

🔹Средняя цена безубыточности (IRR равен 7,5%) для новых нефтяных проектов снизилась в мире примерно на 8% г./г. и на 40% к 2014 г., до $47/барр.

🔹Согласно оценкам Rystad Energy, еще в 2014 г. расчеты для 2030 г. показывали, что для безубыточной добычи 100 мбс к этому времени цена на нефть должна быть в районе $100/барр. К 2018 г. эта цена уже приближалась к $55/барр., а в 2020 г. упала до $45/барр. В 2021 г. аналитики сохранили оценку предыдущего года, несмотря на снижение средней цены безубыточности новых нефтяных проектов.

🔹Потенциальное предложение нефти на 2030 г. сократилось относительно прошлогоднего прогноза на фоне сдержанного восстановления рынка после кризиса, вызванного пандемией. В 2014 г. прогноз объема потенциальной добычи ЖУВ на 2030 г. составлял 104 мбс, а в 2018 г. этот показатель возрос до 135 мбс, главным образом за счет увеличения потенциальных объемов добычи сланцевой нефти в США. Однако низкая экономическая активность в 2020-2021 гг. в связи с пандемией и усиление климатической повестки привели к снижению прогноза объемов добычи ЖУВ на 2030 г.: в 2020 г. – до 116 мбс, в 2021 г. – до 113 мбс.

🔹Источником самой дешевой нефти, по оценкам Rystad Energy, является Ближний Восток, где средняя цена безубыточности проектов составляет $32/барр. Также этот регион является одним из самых перспективных с точки зрения ресурсной базы.

🔹Сланцевая нефть. В период 2014-2018 гг. наиболее динамично развивающимися рынками стали США и страны ОПЕК, где наблюдалось значительное снижение цены безубыточности и увеличение потенциальных объемов добычи. В 2014 г. Rystad Energy оценивало среднюю цену безубыточности для сланцевой нефти в $82/барр., а потенциальное предложение в 2025 г. – в 12 мбс. К 2018 г. оценка средней цены безубыточности для сланца снизилась до $47/барр., а потенциальное предложение возросло до 22 мбс. Сейчас прогноз безубыточности цены сохранил тенденцию к снижению, достигнув $37/барр., однако уровень прогнозируемой добычи к 2025 г. сократился до 16 мбс.

🔹Шельф. Несмотря на то, что точка безубыточности шельфовой нефти остается одной из самых высоких, за период 2014-2018 гг. затраты на добычу снизились примерно на 30%. Более того, с 2018 г. цена безубыточности для глубоководной добычи снизилась на 30%, в результате чего break-even point глубоководных месторождений составил $36/барр. Однако отсутствие новых проектов в тот же период сократило потенциальные поставки в 2025 г. Шельф является сегментом с наибольшим ресурсным потенциалом в 126 млрд барр. неразведанных запасов.

🔹Нефтеносные пески. Еще одним важным сегментом являются нефтеносные пески, для которых в период с 2014 г. средняя цена безубыточности снизилась со $100/барр. до $55/барр. Основная причина заключается в том, что большая часть будущих проектов будет разрабатываться в качестве расширений уже функционирующих месторождений, для которых не требуются существенные инвестиции в инфраструктуру.

Источник: Rystad Energy

Rystadenergy

As falling costs make new oil cheaper to produce, climate policies may fail unless they target demand

Rystad Energy’s annual cost of supply analysis has revealed that costs within the upstream sector have come down considerably in 2021, making new oil more competitive and significantly cheaper to produce. The average breakeven price for new oil projects has…

ЭНЕРГЕТИЧЕСКИЙ КРИЗИС В БРАЗИЛИИ ВЫЗВАЛ РОСТ СПРОСА НА СПГ

🔹Бразилия переживает худший энергетический кризис за последние 100 лет. Самый низкий почти за столетие уровень воды в бассейне реки Парана привел к сокращению выработки гидроэлектроэнергии (на ГЭС в стране приходится 66% электрогенерации).

🔹Для обеспечения стабильной работы энергосистемы страна находится в процессе частичного перехода на газовую генерацию (в 2020 г. на долю газовой выработки приходилось лишь 9%), чтобы компенсировать потерю от мощностей ГЭС. Это вынуждает Бразилию конкурировать на мировом рынке СПГ в условиях высокого спроса, что может привести к дальнейшему росту цен на него.

🔹По итогам 1П 2021 г. страна увеличила импорт СПГ до рекордного уровня – 3,85 млн т, при этом он продолжает расти. За период с июля по ноябрь суммарный импорт увеличился до 5,79 млн т, а по итогам года этот показатель может превысить 10,5 млн т СПГ (около 2% от мирового импорта) по сравнению с 3,5 млн т в 2020 г.

🔹Причины кризиса – в природном явлении «Ла-Нинья», которое принесло засуху в Бразилию. При «Ла-Нинье» вода в тропической зоне Тихого океана становится холоднее, чем обычно. При этом, несмотря на охлаждающее воздействие данного феномена, температуры во многих частях мирового океана ожидаются выше средних значений из-за накопленного тепла, удерживаемого в атмосфере вследствие рекордно высокого уровня парниковых газов. «Ла-Нинья», по данным Всемирной метеорологической организации, с высокой долей вероятности (90%) продлится до конца 2021 г. и с умеренной вероятностью (70-80%) – в 1 кв. 2022 г.

🔹Следствием погодной аномалии стал рост цен на электроэнергию в Бразилии на 16% в 2021 г. Произошедший вместе с этим рост индекса потребительских цен на 5,81% может вызвать политическую нестабильность в южноамериканской стране, считают аналитики.

Источники: Bloomberg, SP Global, ТАСС

🔹Бразилия переживает худший энергетический кризис за последние 100 лет. Самый низкий почти за столетие уровень воды в бассейне реки Парана привел к сокращению выработки гидроэлектроэнергии (на ГЭС в стране приходится 66% электрогенерации).

🔹Для обеспечения стабильной работы энергосистемы страна находится в процессе частичного перехода на газовую генерацию (в 2020 г. на долю газовой выработки приходилось лишь 9%), чтобы компенсировать потерю от мощностей ГЭС. Это вынуждает Бразилию конкурировать на мировом рынке СПГ в условиях высокого спроса, что может привести к дальнейшему росту цен на него.

🔹По итогам 1П 2021 г. страна увеличила импорт СПГ до рекордного уровня – 3,85 млн т, при этом он продолжает расти. За период с июля по ноябрь суммарный импорт увеличился до 5,79 млн т, а по итогам года этот показатель может превысить 10,5 млн т СПГ (около 2% от мирового импорта) по сравнению с 3,5 млн т в 2020 г.

🔹Причины кризиса – в природном явлении «Ла-Нинья», которое принесло засуху в Бразилию. При «Ла-Нинье» вода в тропической зоне Тихого океана становится холоднее, чем обычно. При этом, несмотря на охлаждающее воздействие данного феномена, температуры во многих частях мирового океана ожидаются выше средних значений из-за накопленного тепла, удерживаемого в атмосфере вследствие рекордно высокого уровня парниковых газов. «Ла-Нинья», по данным Всемирной метеорологической организации, с высокой долей вероятности (90%) продлится до конца 2021 г. и с умеренной вероятностью (70-80%) – в 1 кв. 2022 г.

🔹Следствием погодной аномалии стал рост цен на электроэнергию в Бразилии на 16% в 2021 г. Произошедший вместе с этим рост индекса потребительских цен на 5,81% может вызвать политическую нестабильность в южноамериканской стране, считают аналитики.

Источники: Bloomberg, SP Global, ТАСС

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 2 ДЕКАБРЯ:

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США), за неделю, закончившуюся 26 ноября 2021 г.:

▫️Добыча нефти в США составила 11,6 мбс (+0,1 мбс нед./нед. и +0,5 мбс г./г.);

▫️Запасы нефти в США снизились на 0,9 млн барр., до 433,1 млн барр., запасы бензина увеличились на 4,0 млн барр., до 215,4 млн барр., запасы средних дистиллятов увеличились на 2,2 млн барр., до 123,9 млн барр. Запасы нефти в Кушинге повысились на 1,1 млн барр., до 28,5 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,7 мбс (+1,0 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 7,5 мбс (-1,2 мбс г./г.). EIA

🔹США могут скорректировать сроки высвобождения резервов нефти, если мировые цены на энергоносители упадут, заявил заместитель министра энергетики США Дэвид Терк. По его словам, другие страны, которые вместе с США решили задействовать запасы нефти для стабилизации цен, также могут скорректировать эти сроки. Reuters

🔹Объем газа в европейских ПХГ к концу ноября на 23,4% (на 20,8 млрд куб. м) меньше уровня прошлого года, отметили в компании "Газпром" со ссылкой на данные Gas Infrastructure Europe. При этом на третьей и четвертой неделе месяца были зафиксированы суточные рекорды отбора. В российском холдинге добавили, что запасы газа в украинских ПХГ ниже показателя прошлого года на 38,7% (на 10,3 млрд куб. м) и уже приближаются к отметке начала закачки. ТАСС

🔹Согласно отчету EIA (Управление энергетической информации Минэнерго США), за неделю, закончившуюся 26 ноября 2021 г.:

▫️Добыча нефти в США составила 11,6 мбс (+0,1 мбс нед./нед. и +0,5 мбс г./г.);

▫️Запасы нефти в США снизились на 0,9 млн барр., до 433,1 млн барр., запасы бензина увеличились на 4,0 млн барр., до 215,4 млн барр., запасы средних дистиллятов увеличились на 2,2 млн барр., до 123,9 млн барр. Запасы нефти в Кушинге повысились на 1,1 млн барр., до 28,5 млн барр.;

▫️Импорт нефти и нефтепродуктов составил 8,7 мбс (+1,0 мбс г./г.);

▫️Экспорт нефти и нефтепродуктов составил 7,5 мбс (-1,2 мбс г./г.). EIA

🔹США могут скорректировать сроки высвобождения резервов нефти, если мировые цены на энергоносители упадут, заявил заместитель министра энергетики США Дэвид Терк. По его словам, другие страны, которые вместе с США решили задействовать запасы нефти для стабилизации цен, также могут скорректировать эти сроки. Reuters

🔹Объем газа в европейских ПХГ к концу ноября на 23,4% (на 20,8 млрд куб. м) меньше уровня прошлого года, отметили в компании "Газпром" со ссылкой на данные Gas Infrastructure Europe. При этом на третьей и четвертой неделе месяца были зафиксированы суточные рекорды отбора. В российском холдинге добавили, что запасы газа в украинских ПХГ ниже показателя прошлого года на 38,7% (на 10,3 млрд куб. м) и уже приближаются к отметке начала закачки. ТАСС

РОСТ АТОМНОЙ ГЕНЕРАЦИИ СТАНЕТ ОДНОЙ ИЗ КЛЮЧЕВЫХ СОСТАВЛЯЮЩИХ ЭНЕРГОПЕРЕХОДА

🔹Увеличение мощностей мировой атомной генерации до 1160 ГВт (в 2020 г. - 400 ГВт) к 2050 г. позволит избежать выбросов 87 млрд. т СО2 в течение 2020-2050 гг., утверждают аналитики Агентства по ядерной энергии (NEA). Кроме того, реализация этой цели позволит снизить на 20% затраты на достижение углеродной нейтральности в рамках сценария ООН по недопущению роста глобальной температуры более чем на 1,5ᵒС

🔹Многие организации и компании ожидают роста мощностей ядерной генерации к 2050 г.:

▫️IAEA (высокий сценарий) - 792 ГВт (рост на 98%)

▫️МЭА (углеродно-нейтральный сценарий) - 812 ГВт (рост на 103%)

▫️Shell (сценарий 1.5ᵒС) - 1043 ГВт (рост на 160%)

▫️IIASA (углеродно-нейтральный сценарий) - 1232 ГВт (рост на 208%)

▫️Bloomberg NEF (красный сценарий) - 7080 ГВт (рост на 1670%)

🔹В указанных сценариях наблюдается рост минимум в 2 раза, что объясняется низкой стоимостью ядерной генерации по сравнению с другими способами генерации. По оценке NEA новые мощности в ядерной энергетике по LCOE (нормированная стоимость электроэнергии) способны конкурировать и с традиционной, и с возобновляемой энергетикой. При этом, длительная эксплуатация объектов ядерной генерации (long-term operation) обходится значительно дешевле любых аналогов.

🔹По мнению экспертов NEA, факторами роста ядерной энергетики в рамках энергоперехода станут развитие ядерных реакторов третьего поколения, компактные модульные реакторы, а также производство водорода на атомных станциях.

🔹Однако в базовых сценариях мощности атомной генерации достигнут лишь 479 ГВт к 2050 г. Для достижения целевых значений NEA предлагает ряд мер, среди которых:

▫️Увеличение государственной поддержки как на уровне прямого финансирования крупных проектов, так и в части стимулирования частных проектов;

▫️Стимулирование проектов, направленных на увеличение общественного доверия к атомной энергетике;

▫️Разработка и реализация малых атомных электростанций, способных окупаться за сравнительно небольшой срок.

🔹Увеличение мощностей мировой атомной генерации до 1160 ГВт (в 2020 г. - 400 ГВт) к 2050 г. позволит избежать выбросов 87 млрд. т СО2 в течение 2020-2050 гг., утверждают аналитики Агентства по ядерной энергии (NEA). Кроме того, реализация этой цели позволит снизить на 20% затраты на достижение углеродной нейтральности в рамках сценария ООН по недопущению роста глобальной температуры более чем на 1,5ᵒС

🔹Многие организации и компании ожидают роста мощностей ядерной генерации к 2050 г.:

▫️IAEA (высокий сценарий) - 792 ГВт (рост на 98%)

▫️МЭА (углеродно-нейтральный сценарий) - 812 ГВт (рост на 103%)

▫️Shell (сценарий 1.5ᵒС) - 1043 ГВт (рост на 160%)

▫️IIASA (углеродно-нейтральный сценарий) - 1232 ГВт (рост на 208%)

▫️Bloomberg NEF (красный сценарий) - 7080 ГВт (рост на 1670%)

🔹В указанных сценариях наблюдается рост минимум в 2 раза, что объясняется низкой стоимостью ядерной генерации по сравнению с другими способами генерации. По оценке NEA новые мощности в ядерной энергетике по LCOE (нормированная стоимость электроэнергии) способны конкурировать и с традиционной, и с возобновляемой энергетикой. При этом, длительная эксплуатация объектов ядерной генерации (long-term operation) обходится значительно дешевле любых аналогов.

🔹По мнению экспертов NEA, факторами роста ядерной энергетики в рамках энергоперехода станут развитие ядерных реакторов третьего поколения, компактные модульные реакторы, а также производство водорода на атомных станциях.

🔹Однако в базовых сценариях мощности атомной генерации достигнут лишь 479 ГВт к 2050 г. Для достижения целевых значений NEA предлагает ряд мер, среди которых:

▫️Увеличение государственной поддержки как на уровне прямого финансирования крупных проектов, так и в части стимулирования частных проектов;

▫️Стимулирование проектов, направленных на увеличение общественного доверия к атомной энергетике;

▫️Разработка и реализация малых атомных электростанций, способных окупаться за сравнительно небольшой срок.

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 3 ДЕКАБРЯ:

🔹Министры ОПЕК+ договорились сохранить план по увеличению добычи нефти на 400 тбс/мес. и на январь 2022 г. Участники совещания решили провести следующую министерскую встречу 4 января, а режим поэтапной компенсации сокращенной добычи может быть продлен до июня 2022 г. Интерфакс

🔹Проект "Арктик СПГ-2" обеспечен всем объемом внешнего финансирования в соответствии с подписанными договорами с синдикатом международных и российских банков, и финансовые институты Франции в этот проект не вошли, заявили в пресс-службе компании "НОВАТЭК". Ранее французские СМИ сообщали, что власти и банки Франции отказались от участия в проекте из-за обеспокоенности проблемами климата, хотя одним из его акционеров является французская TotalEnergies (10%). В частности, газета Tribune отметила, что французский госинвестбанк Bpifrance так и не выделил кредитное финансирование на проект, коммерческие банки страны также не вовлечены в него или его обсуждение. "НОВАТЭК" отмечает, что "Арктик СПГ-2" не вызвал ни одного вопроса у экологических экспертов, включая команду французского Bpifrance. РИА Новости

🔹Австралия в октябре нарастила экспорт СПГ до рекордного уровня в 7,3 млн т (+3,4% мес./мес.), согласно данным Австралийского бюро статистики. При этом 28% поставок было осуществлено из порта Гладстон. Доходы страны от экспорта СПГ составили в октябре почти $4 млрд. Австралия осталась главным поставщиком СПГ в Китай (2,47 млн т). Argus Media

🔹Министры ОПЕК+ договорились сохранить план по увеличению добычи нефти на 400 тбс/мес. и на январь 2022 г. Участники совещания решили провести следующую министерскую встречу 4 января, а режим поэтапной компенсации сокращенной добычи может быть продлен до июня 2022 г. Интерфакс

🔹Проект "Арктик СПГ-2" обеспечен всем объемом внешнего финансирования в соответствии с подписанными договорами с синдикатом международных и российских банков, и финансовые институты Франции в этот проект не вошли, заявили в пресс-службе компании "НОВАТЭК". Ранее французские СМИ сообщали, что власти и банки Франции отказались от участия в проекте из-за обеспокоенности проблемами климата, хотя одним из его акционеров является французская TotalEnergies (10%). В частности, газета Tribune отметила, что французский госинвестбанк Bpifrance так и не выделил кредитное финансирование на проект, коммерческие банки страны также не вовлечены в него или его обсуждение. "НОВАТЭК" отмечает, что "Арктик СПГ-2" не вызвал ни одного вопроса у экологических экспертов, включая команду французского Bpifrance. РИА Новости

🔹Австралия в октябре нарастила экспорт СПГ до рекордного уровня в 7,3 млн т (+3,4% мес./мес.), согласно данным Австралийского бюро статистики. При этом 28% поставок было осуществлено из порта Гладстон. Доходы страны от экспорта СПГ составили в октябре почти $4 млрд. Австралия осталась главным поставщиком СПГ в Китай (2,47 млн т). Argus Media

ЧТО ЖДЕТ НЕФТЕСЕРВИСНЫЙ СЕКТОР В УСЛОВИЯХ ГЛОБАЛЬНОГО ЭНЕРГОПЕРЕХОДА – ОТЧЕТ MCKINSEY

🔹Углеродный след постепенно становится важной характеристикой товаров и услуг. Инвесторы по всему миру реагируют на климатическую политику, отказываясь от финансирования секторов, связанных с ископаемым топливом. Сектор нефтесервисного обслуживания и нефтяного оборудования (OFSE) также столкнулся с беспрецедентными структурными проблемами, вызванными глобальным энергопереходом.

🔹Значительный рост капзатрат на добычу полезных ископаемых в 2005-2014 гг. (CAGR - 12%) привел к тому, что выручка в нефтегазовом секторе подскочила с $300 млрд до более чем $1 трлн. Таким показателям способствовали технологические инновации и экономия на работах по глубоководному, горизонтальному бурению, бурению скважин, а также более широкое использование нетрадиционных методов, которые открывали новые ресурсы по более конкурентоспособным ценам.

🔹Однако с 2014 по 2019 гг. капитальные затраты в добывающих секторах упали на $450 млрд, это привело к сокращению доходов сектора OFSE и к значительному избытку производственных мощностей. Прибыль акционеров с 2008 по 2021 гг. также сильно сократилась, примерно на 50%.

🔹Также низкая доходность в последние годы связана с переориентацией ведущих инвесторов на более привлекательные сектора. Некоторые инвесторы (особенно в Европе и США) придают все большее значение экологическим, социальным и правительственным оценкам. Чтобы избежать риска ухода инвесторов, необходимо постепенное изменение финансовых показателей сектора OFSE и улучшение критериев устойчивости.

🔹Главные игроки на нефтегазовом рынке уже начинают диверсифицировать свои портфели в сторону зеленых технологий. Аналитики McKinsey предложили три стратегии дальнейшего развития, в соответствии с которыми нефтесервисные компании могут улучшить свое положение в стремящемся к углеродной нейтральности мире:

▫️1. Фокус на главном (Focus on the core) – углеводороды останутся главной составляющей мирового энергобаланса в течение нескольких десятилетий, при этом нефтесервисные услуги будут востребованными как минимум для поддержания темпов добычи на месторождениях. Компаниям предлагается быть готовыми к консолидации нефтесервисного сектора и выступить либо в качестве инициатора такого процесса, либо подготовиться к слиянию с другими компаниями;

▫️2. Диверсификация портфеля (Diversity the portfolio) – углеводороды будут занимать значительную долю мирового энергобаланса, однако спрос на них не будет расти, в конечном итоге энергопереход приведет к падению спроса на ископаемое топливо. Компаниям OFSE предлагается переориентироваться на новые энергетические сектора и реорганизовать свою структуру так, чтобы создать диверсифицированный портфель, состоящий как из нефтесервисных активов, так и из новых «зеленых» проектов. При этом на долю «зеленых» активов должно приходиться более 50% выручки.

▫️3. Полный поворот (Fully pivot) – ускоренный энергетический переход. Компании должны полностью изменить направление своей деятельности и сосредоточиться на чистых технологиях. При этом их выручка от традиционных нефтегазовых активов будет составлять менее 20% от суммарной.

🔹Углеродный след постепенно становится важной характеристикой товаров и услуг. Инвесторы по всему миру реагируют на климатическую политику, отказываясь от финансирования секторов, связанных с ископаемым топливом. Сектор нефтесервисного обслуживания и нефтяного оборудования (OFSE) также столкнулся с беспрецедентными структурными проблемами, вызванными глобальным энергопереходом.

🔹Значительный рост капзатрат на добычу полезных ископаемых в 2005-2014 гг. (CAGR - 12%) привел к тому, что выручка в нефтегазовом секторе подскочила с $300 млрд до более чем $1 трлн. Таким показателям способствовали технологические инновации и экономия на работах по глубоководному, горизонтальному бурению, бурению скважин, а также более широкое использование нетрадиционных методов, которые открывали новые ресурсы по более конкурентоспособным ценам.

🔹Однако с 2014 по 2019 гг. капитальные затраты в добывающих секторах упали на $450 млрд, это привело к сокращению доходов сектора OFSE и к значительному избытку производственных мощностей. Прибыль акционеров с 2008 по 2021 гг. также сильно сократилась, примерно на 50%.

🔹Также низкая доходность в последние годы связана с переориентацией ведущих инвесторов на более привлекательные сектора. Некоторые инвесторы (особенно в Европе и США) придают все большее значение экологическим, социальным и правительственным оценкам. Чтобы избежать риска ухода инвесторов, необходимо постепенное изменение финансовых показателей сектора OFSE и улучшение критериев устойчивости.

🔹Главные игроки на нефтегазовом рынке уже начинают диверсифицировать свои портфели в сторону зеленых технологий. Аналитики McKinsey предложили три стратегии дальнейшего развития, в соответствии с которыми нефтесервисные компании могут улучшить свое положение в стремящемся к углеродной нейтральности мире:

▫️1. Фокус на главном (Focus on the core) – углеводороды останутся главной составляющей мирового энергобаланса в течение нескольких десятилетий, при этом нефтесервисные услуги будут востребованными как минимум для поддержания темпов добычи на месторождениях. Компаниям предлагается быть готовыми к консолидации нефтесервисного сектора и выступить либо в качестве инициатора такого процесса, либо подготовиться к слиянию с другими компаниями;

▫️2. Диверсификация портфеля (Diversity the portfolio) – углеводороды будут занимать значительную долю мирового энергобаланса, однако спрос на них не будет расти, в конечном итоге энергопереход приведет к падению спроса на ископаемое топливо. Компаниям OFSE предлагается переориентироваться на новые энергетические сектора и реорганизовать свою структуру так, чтобы создать диверсифицированный портфель, состоящий как из нефтесервисных активов, так и из новых «зеленых» проектов. При этом на долю «зеленых» активов должно приходиться более 50% выручки.

▫️3. Полный поворот (Fully pivot) – ускоренный энергетический переход. Компании должны полностью изменить направление своей деятельности и сосредоточиться на чистых технологиях. При этом их выручка от традиционных нефтегазовых активов будет составлять менее 20% от суммарной.

McKinsey & Company

Strategies for OFSE companies confronting the energy transition

The oil-field-services-and-equipment (OFSE) sector is steadily declining. Companies can consider three strategies to address the energy transition and revive their fortunes.

УГОЛЬНЫЕ КОМПАНИИ ИНДИИ ИНВЕСТИРУЮТ В ВОЗОБНОВЛЯЕМУЮ ЭНЕРГЕТИКУ

🔹Государственные угольные компании Индии намерены к 2030 г. ввести 5,56 ГВт мощностей на возобновляемых источниках энергии и принять меры, направленные на сокращение выбросов CO2 в соответствии с недавними обещаниями, сделанными на конференции ООН по изменению климата в Глазго. Инвестиции на эти цели составят более 150 млрд рупий ($2,02 млрд), в результате чего совокупная установленная мощность ВИЭ достигнет 7 ГВт.

🔹По прогнозу S&P Global Platts, выбросы CO2 в энергетике Индии увеличатся с 1,18 млрд т в 2021 г. до 1,51 млрд т в 2040 г. В настоящее время уголь составляет 71% мощностей в производстве электроэнергии в Индии.

🔹Coal India и другие угольные компании произвели более 700 млн т угля в 2020-2021 фин. г. По данным Министерства угольной промышленности, внутреннее потребление угля в этот период составил 931,34 млн т. Страна имеет амбициозные цели, направленные на снижение зависимости от импорта угля в последующие годы.

Источник: S&P Global

#уголь

🔹Государственные угольные компании Индии намерены к 2030 г. ввести 5,56 ГВт мощностей на возобновляемых источниках энергии и принять меры, направленные на сокращение выбросов CO2 в соответствии с недавними обещаниями, сделанными на конференции ООН по изменению климата в Глазго. Инвестиции на эти цели составят более 150 млрд рупий ($2,02 млрд), в результате чего совокупная установленная мощность ВИЭ достигнет 7 ГВт.

🔹По прогнозу S&P Global Platts, выбросы CO2 в энергетике Индии увеличатся с 1,18 млрд т в 2021 г. до 1,51 млрд т в 2040 г. В настоящее время уголь составляет 71% мощностей в производстве электроэнергии в Индии.

🔹Coal India и другие угольные компании произвели более 700 млн т угля в 2020-2021 фин. г. По данным Министерства угольной промышленности, внутреннее потребление угля в этот период составил 931,34 млн т. Страна имеет амбициозные цели, направленные на снижение зависимости от импорта угля в последующие годы.

Источник: S&P Global

#уголь

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 6 ДЕКАБРЯ:

🔹Цены на нефть могут превысить $125/барр. в 2022 г. и $150/барр. в 2023 г. из-за ограниченных возможностей стран ОПЕК+ по увеличению добычи, согласно прогнозу американского банка JPMorgan. Аналитики ожидают, что мировой спрос на нефть достигнет 99,8-101,5 мбс в 2022-2023 гг. Reuters

🔹Saudi Aramco повысила отпускные цены на все сорта нефти, продаваемые на азиатские рынки. Январская премия для покупателей из этого региона к бенчмарку Oman составит $3,3/барр. Reuters

🔹Американская Venture Global инвестирует более $10 млрд в строительство четвертого экспортного СПГ-завода в штате Луизиана. Проект CP2 рассчитан на производство около 20 млн т/г. СПГ. Новый объект будет расположен рядом с уже строящимся СПГ-заводом Calcasieu Pass стоимостью $4,5 млрд. Reuters

🔹Цены на нефть могут превысить $125/барр. в 2022 г. и $150/барр. в 2023 г. из-за ограниченных возможностей стран ОПЕК+ по увеличению добычи, согласно прогнозу американского банка JPMorgan. Аналитики ожидают, что мировой спрос на нефть достигнет 99,8-101,5 мбс в 2022-2023 гг. Reuters

🔹Saudi Aramco повысила отпускные цены на все сорта нефти, продаваемые на азиатские рынки. Январская премия для покупателей из этого региона к бенчмарку Oman составит $3,3/барр. Reuters

🔹Американская Venture Global инвестирует более $10 млрд в строительство четвертого экспортного СПГ-завода в штате Луизиана. Проект CP2 рассчитан на производство около 20 млн т/г. СПГ. Новый объект будет расположен рядом с уже строящимся СПГ-заводом Calcasieu Pass стоимостью $4,5 млрд. Reuters

Новый отчет по энергоэффективности от Международного энергетического агентства (МЭА)

Ключевые тезисы:

🔹Темпы улучшения энергоэффективности в 2021 г. составят порядка 1,9%, что близко к среднему годовому значению 2010-2019 гг. после падения до 0,5% в прошлом году. За последние пять лет энергоемкость (ключевой показатель энергоэффективности) улучшалась в среднем на 1,3%/г. по сравнению с 2,3% в период 2011-2016 гг., и это значительно ниже 4%/г., необходимых в период 2020-2030 гг., согласно сценарию достижения нулевых выбросов к 2050 г. Для обеспечения углеродной нейтральности необходимо в два раза увеличивать энергоэффективность в последующие годы.

🔹В 2021 г. в строительной отрасли инвестиции в проекты по энергоэффективности составили почти $300 млрд (+10% г./г.). Основным регионом для этих инвестиций была Европа. По оценке МЭА, для достижения нулевых выбросов к 2050 г. необходимо увеличить эти вложения в три раза к 2030 г. и расширить спектр регионов вложения этих инвестиций. Драйвером роста могут здесь служить государственные программы и льготы. Например, в Китае льготы во многом обеспечили рост на 12% на рынке энергетических услуг. Утвержденные расходы на энергоэффективность правительствами не сбалансированы по регионам, так как большая часть расходов приходится на страны с развитой экономикой. У властей других стран остается значительный потенциал для увеличения расходов на энергоэффективность, что создаст рабочие места и будет способствовать экономическому росту.

🔹Существенную роль в снижении потребления энергии будет играть бытовой сектор. Например, электрооборудование намного более эффективно по КПД, чем его аналоги, работающие на ископаемом топливе.

🔹В рамках стратегии по нулевым выбросам предлагается порядка 40 мер для увеличения энергоэффективности. Среди ключевых МЭА выделяет снижение энергопотребления в строительстве зданий и постепенный переход к электромобилям. Учитывая экономический рост и мероприятия по снижению энергозатрат, ожидается, что к 2050 г. при повышении энергопотребления на 8% будет произведено на 9% больше стали, на 21% больше химикатов и на 5% больше цемента по сравнению с объемами 2030 г.

🔹Госрегулирование сектора эффективности электроэнергии, например, ввод обязательных низкоэнергозатратных бытовых приборов, способствовало снижению оплаты за электроэнергию.

🔹По данным МЭА, в результате мер по снижению энергопотребления в девяти крупнейших странах (включая США и КНР) только в 2018 г. удалось сэкономить более 1500 ТВтч электроэнергии, что примерно сопоставимо с объемами генерации от ВИЭ в этих государствах. Если бы все страны мира подключились к данной программе энергоэффективности, это позволило бы экономить до 3500 ТВтч/г., что примерно равно половине потребления электричества в Китае.

Ключевые тезисы:

🔹Темпы улучшения энергоэффективности в 2021 г. составят порядка 1,9%, что близко к среднему годовому значению 2010-2019 гг. после падения до 0,5% в прошлом году. За последние пять лет энергоемкость (ключевой показатель энергоэффективности) улучшалась в среднем на 1,3%/г. по сравнению с 2,3% в период 2011-2016 гг., и это значительно ниже 4%/г., необходимых в период 2020-2030 гг., согласно сценарию достижения нулевых выбросов к 2050 г. Для обеспечения углеродной нейтральности необходимо в два раза увеличивать энергоэффективность в последующие годы.

🔹В 2021 г. в строительной отрасли инвестиции в проекты по энергоэффективности составили почти $300 млрд (+10% г./г.). Основным регионом для этих инвестиций была Европа. По оценке МЭА, для достижения нулевых выбросов к 2050 г. необходимо увеличить эти вложения в три раза к 2030 г. и расширить спектр регионов вложения этих инвестиций. Драйвером роста могут здесь служить государственные программы и льготы. Например, в Китае льготы во многом обеспечили рост на 12% на рынке энергетических услуг. Утвержденные расходы на энергоэффективность правительствами не сбалансированы по регионам, так как большая часть расходов приходится на страны с развитой экономикой. У властей других стран остается значительный потенциал для увеличения расходов на энергоэффективность, что создаст рабочие места и будет способствовать экономическому росту.

🔹Существенную роль в снижении потребления энергии будет играть бытовой сектор. Например, электрооборудование намного более эффективно по КПД, чем его аналоги, работающие на ископаемом топливе.

🔹В рамках стратегии по нулевым выбросам предлагается порядка 40 мер для увеличения энергоэффективности. Среди ключевых МЭА выделяет снижение энергопотребления в строительстве зданий и постепенный переход к электромобилям. Учитывая экономический рост и мероприятия по снижению энергозатрат, ожидается, что к 2050 г. при повышении энергопотребления на 8% будет произведено на 9% больше стали, на 21% больше химикатов и на 5% больше цемента по сравнению с объемами 2030 г.

🔹Госрегулирование сектора эффективности электроэнергии, например, ввод обязательных низкоэнергозатратных бытовых приборов, способствовало снижению оплаты за электроэнергию.

🔹По данным МЭА, в результате мер по снижению энергопотребления в девяти крупнейших странах (включая США и КНР) только в 2018 г. удалось сэкономить более 1500 ТВтч электроэнергии, что примерно сопоставимо с объемами генерации от ВИЭ в этих государствах. Если бы все страны мира подключились к данной программе энергоэффективности, это позволило бы экономить до 3500 ТВтч/г., что примерно равно половине потребления электричества в Китае.

{kind=link}

GOLDMAN SACHS ПРЕДСТАВИЛ НОВЫЙ ВЫПУСК РЕГУЛЯРНОГО ОТЧЕТА CARBONOMICS

🔹В связи с устойчивым ростом глобальных выбросов парниковых газов в течение последних нескольких лет вопросы изменения климата стали всеобщей проблемой, требующей решений на самых разных уровнях. Исследование Carbonomics, представленное Goldman Sachs, позволяет оценить, как движение инвестиций в различных секторах влияет на осуществление декарбонизации мировой экономики.

🔹Инвесторы стали играть ключевую роль в обсуждении вопросов изменения климата, подталкивая руководства корпораций к включению климатических инициатив в свои бизнес-планы и стратегии. Как показывают данные Proxy Insight, количество предложений акционеров, связанных со снижением углеродного следа, почти удвоилось с 2011 г., а процент инвесторов, отдавших голос в пользу подобных предложений, за тот же период вырос более чем втрое.

🔹Однако давление, оказываемое инвесторами в вопросах климата и экологии, неравномерно распределено между секторами производства и потребления энергоресурсов, демонстрируя явный перекос в сторону производителей. В период с 2014 г. более 50% климатических инициатив инвесторов было ориентировано на производителей энергоресурсов, в то время как только 30% предложений были направлены на сектора конечного потребления энергии.

🔹Неоднозначность сохраняется и в вопросах углеродного ценообразования. По оценкам Goldman Sachs, за последние пять лет стоимость капитала для ископаемых топлив значительно возросла, и разница по отношению к стоимости капитала для альтернативных разработок увеличилась более чем на 10 п.п., что эквивалентно углеродному налогу в размере $80/т СО2-экв. Вместе с тем, мировой средневзвешенный уровень углеродного налога, который и внедрен не повсеместно, на данный момент составляет $4,5/т СО2-экв. Такой разброс в размере платы за выбросы ведет к неравномерности осуществления процесса декарбонизации.

🔹Неопределенность с регулированием выбросов углерода и отсутствие единой для всего мира системы ценообразования за выбросы оказывают наиболее существенное влияние на инвестиции в сферы энергетики, производства материалов и грузового транспорта. По данным Goldman Sachs, коэффициент реинвестирования снизится примерно на 40% при сопоставлении десятилетнего среднего показателя и оценки на 2022 г. в нефтегазовой отрасли, металлургии, горнодобывающей промышленности и морском судоходстве – углеродоемких отраслях, страдающих от отсутствия четкой унифицированной политики декарбонизации. При этом электроэнергетические компании являются примером того, как детально проработанные стратегии и стимулирование углеродной нейтральности привели к увеличению инвестиций.

🔹По мнению аналитиков Goldman Sachs, затянувшееся отсутствие единых регуляторных механизмов в сфере декарбонизации чревато серьезным дефицитом инвестиций в отрасли традиционных энергоресурсов, что может привести к росту цен на сырьевые товары и ограничению предложения в долгосрочной перспективе.

Источник: Goldman Sachs

🔹В связи с устойчивым ростом глобальных выбросов парниковых газов в течение последних нескольких лет вопросы изменения климата стали всеобщей проблемой, требующей решений на самых разных уровнях. Исследование Carbonomics, представленное Goldman Sachs, позволяет оценить, как движение инвестиций в различных секторах влияет на осуществление декарбонизации мировой экономики.

🔹Инвесторы стали играть ключевую роль в обсуждении вопросов изменения климата, подталкивая руководства корпораций к включению климатических инициатив в свои бизнес-планы и стратегии. Как показывают данные Proxy Insight, количество предложений акционеров, связанных со снижением углеродного следа, почти удвоилось с 2011 г., а процент инвесторов, отдавших голос в пользу подобных предложений, за тот же период вырос более чем втрое.

🔹Однако давление, оказываемое инвесторами в вопросах климата и экологии, неравномерно распределено между секторами производства и потребления энергоресурсов, демонстрируя явный перекос в сторону производителей. В период с 2014 г. более 50% климатических инициатив инвесторов было ориентировано на производителей энергоресурсов, в то время как только 30% предложений были направлены на сектора конечного потребления энергии.

🔹Неоднозначность сохраняется и в вопросах углеродного ценообразования. По оценкам Goldman Sachs, за последние пять лет стоимость капитала для ископаемых топлив значительно возросла, и разница по отношению к стоимости капитала для альтернативных разработок увеличилась более чем на 10 п.п., что эквивалентно углеродному налогу в размере $80/т СО2-экв. Вместе с тем, мировой средневзвешенный уровень углеродного налога, который и внедрен не повсеместно, на данный момент составляет $4,5/т СО2-экв. Такой разброс в размере платы за выбросы ведет к неравномерности осуществления процесса декарбонизации.

🔹Неопределенность с регулированием выбросов углерода и отсутствие единой для всего мира системы ценообразования за выбросы оказывают наиболее существенное влияние на инвестиции в сферы энергетики, производства материалов и грузового транспорта. По данным Goldman Sachs, коэффициент реинвестирования снизится примерно на 40% при сопоставлении десятилетнего среднего показателя и оценки на 2022 г. в нефтегазовой отрасли, металлургии, горнодобывающей промышленности и морском судоходстве – углеродоемких отраслях, страдающих от отсутствия четкой унифицированной политики декарбонизации. При этом электроэнергетические компании являются примером того, как детально проработанные стратегии и стимулирование углеродной нейтральности привели к увеличению инвестиций.

🔹По мнению аналитиков Goldman Sachs, затянувшееся отсутствие единых регуляторных механизмов в сфере декарбонизации чревато серьезным дефицитом инвестиций в отрасли традиционных энергоресурсов, что может привести к росту цен на сырьевые товары и ограничению предложения в долгосрочной перспективе.

Источник: Goldman Sachs

{kind=link}

СПРОС НА НЕФТЬ МОЖЕТ УПАСТЬ НА 3 МБС В 1 КВ. 2022 Г. ПОД ВЛИЯНИЕМ НОВОГО ШТАММА КОРОНАВИРУСА - RYSTAD

🔹Распространение нового омикрон-штамма COVID-19 может вызвать снижение спроса на нефть на 2,98 мбс (-3,1%) от базового сценария в 1 кв. 2022 г., до 95,7 мбс (+2,7% г./г.), прогнозируют аналитики Rystad Energy.

🔹В этом случае в начале будущего года потребление будет лишь на 0,5% выше уровня 1 кв. 2020 г. и на 4,2% ниже уровня 1 кв. 2019 г., а профицит на рынке может достигнуть 4,2 мбс по сравнению с 1,2 мбс в базовом сценарии.

🔹В случае быстрого распространения нового штамма и возобновления ограничительных мер на передвижения внутри стран спрос может упасть уже в декабре 2021 г. с ожидаемых 99,1 мбс в базовом прогнозе до 97,8 мбс (-1,3%). При этом снижение спроса продолжится и в январе 2022 г., когда потребление может сократиться до 94,2 мбс с ранее прогнозируемых 98,4 мбс (-4,5%).

🔹Аналитики Rystad Energy отмечают, что, как только вакцины будут адаптированы под новый штамм, спрос начнет восстанавливаться и к 4 кв. 2022 г. достигнет 100,2 мбс, превысив уровень 4 кв. 2021 г. на 0,8% (-1,4% от уровня 4 кв. 2019 г.). Профицит на рынке по итогам 4 кв. 2022 г. составит 2,3 мбс по сравнению с 0,8 мбс в базовом сценарии.

🔹По итогам 2022 г. в сценарии с распространением омикрон-штамма спрос составит 98,04 мбс. Это означает снижение на 2,2% от базового сценария (+1,5 % г./г., -2,9% от уровня 2019 г.). Профицит нефти на рынке в этом случае составит 3,4 мбс по сравнению с 1,2 мбс в базовом сценарии.

Прогноз потребления нефтепродуктов в сценарии развития омикрон-штамма:

▫️Потребление бензина может упасть на 1,3 мбс (-5%) от базового уровня, до 24,2 мбс, в 1 кв. 2022 г.

▫️Спрос на авиатопливо может снизиться до 5,2 мбс с ранее прогнозируемых 5,5 мбс в 1 кв. 2022 г (-6% от базового сценария). При этом во 2 и 3 кв. 2022 г. потребление составит 6,1 мбс и 6,2 мбс соответственно (-10% и -11% от базового прогноза).

Источники: Rystad Energy, EIA

🔹Распространение нового омикрон-штамма COVID-19 может вызвать снижение спроса на нефть на 2,98 мбс (-3,1%) от базового сценария в 1 кв. 2022 г., до 95,7 мбс (+2,7% г./г.), прогнозируют аналитики Rystad Energy.

🔹В этом случае в начале будущего года потребление будет лишь на 0,5% выше уровня 1 кв. 2020 г. и на 4,2% ниже уровня 1 кв. 2019 г., а профицит на рынке может достигнуть 4,2 мбс по сравнению с 1,2 мбс в базовом сценарии.

🔹В случае быстрого распространения нового штамма и возобновления ограничительных мер на передвижения внутри стран спрос может упасть уже в декабре 2021 г. с ожидаемых 99,1 мбс в базовом прогнозе до 97,8 мбс (-1,3%). При этом снижение спроса продолжится и в январе 2022 г., когда потребление может сократиться до 94,2 мбс с ранее прогнозируемых 98,4 мбс (-4,5%).

🔹Аналитики Rystad Energy отмечают, что, как только вакцины будут адаптированы под новый штамм, спрос начнет восстанавливаться и к 4 кв. 2022 г. достигнет 100,2 мбс, превысив уровень 4 кв. 2021 г. на 0,8% (-1,4% от уровня 4 кв. 2019 г.). Профицит на рынке по итогам 4 кв. 2022 г. составит 2,3 мбс по сравнению с 0,8 мбс в базовом сценарии.

🔹По итогам 2022 г. в сценарии с распространением омикрон-штамма спрос составит 98,04 мбс. Это означает снижение на 2,2% от базового сценария (+1,5 % г./г., -2,9% от уровня 2019 г.). Профицит нефти на рынке в этом случае составит 3,4 мбс по сравнению с 1,2 мбс в базовом сценарии.

Прогноз потребления нефтепродуктов в сценарии развития омикрон-штамма:

▫️Потребление бензина может упасть на 1,3 мбс (-5%) от базового уровня, до 24,2 мбс, в 1 кв. 2022 г.

▫️Спрос на авиатопливо может снизиться до 5,2 мбс с ранее прогнозируемых 5,5 мбс в 1 кв. 2022 г (-6% от базового сценария). При этом во 2 и 3 кв. 2022 г. потребление составит 6,1 мбс и 6,2 мбс соответственно (-10% и -11% от базового прогноза).

Источники: Rystad Energy, EIA

{kind=link}

ТОП 3 НОВОСТИ ПО НЕФТИ И ГАЗУ 7 ДЕКАБРЯ:

🔹Китай в ноябре импортировал 41,8 млн т или 10,2 мбс (-8% г./г.) нефти, а совокупно за январь-ноябрь - 466,8 млн т или 10,2 мбс (-7% г./г.), свидетельствуют данные китайской таможенной статистики. Импорт природного газа, в том числе СПГ, составил в ноябре 10,7 млн т (+17% г./г.), что является месячным максимумом за 2021 г. Reuters

🔹Saudi Aramco сдала в аренду свою газопроводную систему на 20 лет за $15,5 млрд консорциуму BlackRock Real Assets и Hassana Investment, сообщила сама компания. В рамках сделки она продает 49% в новой дочерней компании Aramco Gas Pipelines консорциуму, оставляя себе 51%. Сделка осуществлена в рамках программы оптимизации активов и стала второй подобной операцией в части инфраструктуры Saudi Aramco в 2021 г. после закрытия сделки по ее нефтепроводу в начале июня. Компания сохранила право собственности и операционного контроля над своей газопроводной сетью, соглашение не налагает ограничений на объемы добычи. Saudi Aramco

🔹ExxonMobil намерена достичь нулевого уровня выбросов ПГ на своих месторождениях в формации Permian в США к 2030 г. Новая цель является частью общей стратегии компании по снижению интенсивности выбросов в секторе upstream на 40-50% к 2030 г. от уровня 2016 г. Exxon также заявила, что планирует сократить объемы факельного сжигания газа в Permian более чем на 75% от уровня 2019 г. к концу 2021 г. и полностью прекратить его к концу 2022 г. Reuters

#топ3

🔹Китай в ноябре импортировал 41,8 млн т или 10,2 мбс (-8% г./г.) нефти, а совокупно за январь-ноябрь - 466,8 млн т или 10,2 мбс (-7% г./г.), свидетельствуют данные китайской таможенной статистики. Импорт природного газа, в том числе СПГ, составил в ноябре 10,7 млн т (+17% г./г.), что является месячным максимумом за 2021 г. Reuters

🔹Saudi Aramco сдала в аренду свою газопроводную систему на 20 лет за $15,5 млрд консорциуму BlackRock Real Assets и Hassana Investment, сообщила сама компания. В рамках сделки она продает 49% в новой дочерней компании Aramco Gas Pipelines консорциуму, оставляя себе 51%. Сделка осуществлена в рамках программы оптимизации активов и стала второй подобной операцией в части инфраструктуры Saudi Aramco в 2021 г. после закрытия сделки по ее нефтепроводу в начале июня. Компания сохранила право собственности и операционного контроля над своей газопроводной сетью, соглашение не налагает ограничений на объемы добычи. Saudi Aramco

🔹ExxonMobil намерена достичь нулевого уровня выбросов ПГ на своих месторождениях в формации Permian в США к 2030 г. Новая цель является частью общей стратегии компании по снижению интенсивности выбросов в секторе upstream на 40-50% к 2030 г. от уровня 2016 г. Exxon также заявила, что планирует сократить объемы факельного сжигания газа в Permian более чем на 75% от уровня 2019 г. к концу 2021 г. и полностью прекратить его к концу 2022 г. Reuters

#топ3