ACI Russia

Сегодня обсуждаем глобальную повестку: сворачивание QE и пособий, рост рисков и инфляции. В Pro Markets - ACI Russia сегодня «Рынки за неделю» с Сергеем Романчуком, Константином Зыряновым, Евгением Егоровым, Егором Сусиным, Сергеем Коныгиным. Встречаемся…

Мы начинаем наш СН! Присоединяйтесь https://www.clubhouse.com/event/mgE1pyKE

Clubhouse

Рынки за неделю - Pro Markets - ACI Russia

Friday, October 1 at 6:00pm MSK with ACI Russia, Sergey Romanchuk, Egor Susin, Konstantin Zyryanov, Evgeny Egorov, Sergey Konygin. Обсуждаем глобальную повестку: сворачивание QE и пособий, рост рисков и инфляции

Forwarded from Sergey Romanchuk

ГАЗ , НЕФТЬ, ЗЕЛЕНЫЙ ЭНЕРГОПЕРЕХОД И РУБЛЬ

ACI Russia PRO-MARKETS Clubhouse 01.10.21

1. Сценарий глобальной стагфляции закрепляется все сильнее. Предложение по прежнему испытывает шок, газ никак не пролезет через узкое горлышко, и цены на газ пока не падают. Бюджет США бьет по тормозам - прекращение ковидных выплат пособий по безработице эквивалентно единовременному увольнению 5.5 миллионов американцев с точки зрения доходов населения. Да, это уменьшит платежеспособный спрос, но накопленные сбережения будут по-прежнему его поддерживать. Инфляция на марше, грядет торможение выкупа активов, затем повышение ставок и все это на фоне высокомаржированных открытых позиций на фондовом рынке. Гремучая смесь.

2. Зеленый энергопереход - долгосрочная история, население развитых стран будет готово платить за уменьшение выбросов в течении ближайших десятилетий, и текущий ценовой шок не способен привести к пересмотру парадигмы и переоценке ценностей. А значит лихорадить будет.Вместе с тем все-таки рост цен именно на газ выглядит слишком резким и коррекция неминуема, но не до прежних уровней.

3. Для рубля рост цен на газ выглядит более существенным фактором поддержки, чем рост цен на нефть: налоги съедают лишь 30% роста выручки, а не 80%, как у экспортеров нефти. Валюта остается у корпоративного сектора. Однако не ясна до конца структура распределения контрактов, а значит уровень конверсии текущих рекордных спотовых цен в обьем экспортно выручки. Если цены существенно не упадут, то за год это может добавить до 100 миллиардов долларов к торговому балансу РФ! Это колоссальное изменение расклада на рынке с большим потенциалом укрепления рубля.

4. Однако выход этой валюты для продажи на рынок совершенно не гарантирован, так как поведение экспортеров - отдельная тема. Порою они могут даже брать рубли в кредит, но не продавать валюту, ожидая лучшего курса! Видимо ставки в рублях им все еще кажутся низкими, особенно длинные, заякоренные ожиданиями временности инфляции и подъема коротких ставок. Это уменьшает эффективность трансмиссионного механизма ЦБ: ставки по ипотеке так же не растут, и процессы наращивания кредита продолжаются примерно в высоком темпе.

ACI Russia PRO-MARKETS Clubhouse 01.10.21

1. Сценарий глобальной стагфляции закрепляется все сильнее. Предложение по прежнему испытывает шок, газ никак не пролезет через узкое горлышко, и цены на газ пока не падают. Бюджет США бьет по тормозам - прекращение ковидных выплат пособий по безработице эквивалентно единовременному увольнению 5.5 миллионов американцев с точки зрения доходов населения. Да, это уменьшит платежеспособный спрос, но накопленные сбережения будут по-прежнему его поддерживать. Инфляция на марше, грядет торможение выкупа активов, затем повышение ставок и все это на фоне высокомаржированных открытых позиций на фондовом рынке. Гремучая смесь.

2. Зеленый энергопереход - долгосрочная история, население развитых стран будет готово платить за уменьшение выбросов в течении ближайших десятилетий, и текущий ценовой шок не способен привести к пересмотру парадигмы и переоценке ценностей. А значит лихорадить будет.Вместе с тем все-таки рост цен именно на газ выглядит слишком резким и коррекция неминуема, но не до прежних уровней.

3. Для рубля рост цен на газ выглядит более существенным фактором поддержки, чем рост цен на нефть: налоги съедают лишь 30% роста выручки, а не 80%, как у экспортеров нефти. Валюта остается у корпоративного сектора. Однако не ясна до конца структура распределения контрактов, а значит уровень конверсии текущих рекордных спотовых цен в обьем экспортно выручки. Если цены существенно не упадут, то за год это может добавить до 100 миллиардов долларов к торговому балансу РФ! Это колоссальное изменение расклада на рынке с большим потенциалом укрепления рубля.

4. Однако выход этой валюты для продажи на рынок совершенно не гарантирован, так как поведение экспортеров - отдельная тема. Порою они могут даже брать рубли в кредит, но не продавать валюту, ожидая лучшего курса! Видимо ставки в рублях им все еще кажутся низкими, особенно длинные, заякоренные ожиданиями временности инфляции и подъема коротких ставок. Это уменьшает эффективность трансмиссионного механизма ЦБ: ставки по ипотеке так же не растут, и процессы наращивания кредита продолжаются примерно в высоком темпе.

Нуриэль Рубини (Фото: Jeenah Moon / Bloomberg via Getty Images)

Экономист Нуриэль Рубини, известный тем, что предсказал финансовый кризис 2008 года, утверждает, что не заслуживает репутацию вестника Апокалипсиса. При этом он обещает, что в ближайшие три года мир ждет инфляция, а пузырь криптовалют скоро лопнет. В интервью Forbes Рубини, который приезжал в Москву в рамках совместного проекта Mastercard и ВТБ Private banking, рассказал, как предотвратить кризис, чем Evergrande отличается от Lehman Brothers и почему санкции против России не отменят. https://www.forbes.ru/biznes/441631-ekonomist-nuriel-rubini-forbes-krizis-mozet-slucit-sa-v-blizajsie-3-5-let

Экономист Нуриэль Рубини, известный тем, что предсказал финансовый кризис 2008 года, утверждает, что не заслуживает репутацию вестника Апокалипсиса. При этом он обещает, что в ближайшие три года мир ждет инфляция, а пузырь криптовалют скоро лопнет. В интервью Forbes Рубини, который приезжал в Москву в рамках совместного проекта Mastercard и ВТБ Private banking, рассказал, как предотвратить кризис, чем Evergrande отличается от Lehman Brothers и почему санкции против России не отменят. https://www.forbes.ru/biznes/441631-ekonomist-nuriel-rubini-forbes-krizis-mozet-slucit-sa-v-blizajsie-3-5-let

Forbes.ru

Экономист Нуриэль Рубини — Forbes: «Кризис может случиться в ближайшие 3-5 лет»

Экономист Нуриэль Рубини, известный тем, что предсказал финансовый кризис 2008 года, утверждает, что не заслуживает репутацию вестника Апокалипсиса. При этом он обещает, что в ближайшие три года мир ждет инфляция, а пузырь криптовалют скоро лопнет. В

Экономический прогноз на октябрь 2021 года

Что будет с рублем, долларом и нефтью

«Ъ» предлагает экономический прогноз на октябрь. Эксперты отвечают на вопросы, что случится с курсом доллара к рублю, как изменятся мировые цены на нефть, какой окажется инфляция и как поведут себя доллар и евро на мировом валютном рынке.

https://www.kommersant.ru/doc/5011922

Что будет с рублем, долларом и нефтью

«Ъ» предлагает экономический прогноз на октябрь. Эксперты отвечают на вопросы, что случится с курсом доллара к рублю, как изменятся мировые цены на нефть, какой окажется инфляция и как поведут себя доллар и евро на мировом валютном рынке.

https://www.kommersant.ru/doc/5011922

www.kommersant.ru

Экономический прогноз на октябрь 2021 года

Что будет с рублем, долларом и нефтью

There is little doubt that in the institutional investor/asset manager space, focus has been increasing on the quality of FX execution, but a new survey finds that progress in assessing the true cost of FX trading is uneven at best, and that widely diverse attitudes exist between asset owners in particular, and fund managers and banks. It also highlights a high degree of antipathy towards FX hedging on the part of many on the buy side.

The survey The Grey Costs of FX was conducted by the ValueExchange and HD Financial Consulting, sponsored by National Australia Bank and Lumint, and supported by NewChange FX and ACI – The Financial Markets Association. It surveyed industry specialists form all sectors, but predominantly investors (45% of respondents), asset owners (25%) and banks/brokers (20%).

https://thefullfx.com/how-much-does-the-buy-side-know-about-its-fx-costs/

The survey The Grey Costs of FX was conducted by the ValueExchange and HD Financial Consulting, sponsored by National Australia Bank and Lumint, and supported by NewChange FX and ACI – The Financial Markets Association. It surveyed industry specialists form all sectors, but predominantly investors (45% of respondents), asset owners (25%) and banks/brokers (20%).

https://thefullfx.com/how-much-does-the-buy-side-know-about-its-fx-costs/

The Full FX

How Much Does the Buy Side Know About its FX Costs? - The Full FX

There is little doubt that in the institutional investor/asset manager space, focus has been increasing on the quality of FX… Read More »

The Federal Reserve has asked its Office of Inspector General to initiate an independent review of whether trading activity by some top officials broke the law, according to a spokesperson for the central bank.

Three Fed officials have had their trading activity in 2020 questioned by central bank watchdogs. Late last month, Dallas Fed President Rob Kaplan and Boston Fed President Eric Rosengren announced their resignations after their trading history was revealed.

At the time, Fed Chairman Jerome Powell told reporters that “no one is happy on the FOMC to be in this situation,” and added he welcomed a move to tighten the rules governing trading.

https://www.marketwatch.com/story/fed-asks-for-independent-review-of-whether-top-officials-broke-the-law-in-their-trading-activity-11633393153

Three Fed officials have had their trading activity in 2020 questioned by central bank watchdogs. Late last month, Dallas Fed President Rob Kaplan and Boston Fed President Eric Rosengren announced their resignations after their trading history was revealed.

At the time, Fed Chairman Jerome Powell told reporters that “no one is happy on the FOMC to be in this situation,” and added he welcomed a move to tighten the rules governing trading.

https://www.marketwatch.com/story/fed-asks-for-independent-review-of-whether-top-officials-broke-the-law-in-their-trading-activity-11633393153

MarketWatch

Fed asks for independent review of whether top officials broke the law in their trading activity

The Federal Reserve has asked the central bank's independent Office of Inspector General to review whether any top officials broke the law in their trading...

Forwarded from TruEcon

#Европа #газ #еврозона #Китай #инфляция

"Еврогазы"... по мотивам ...

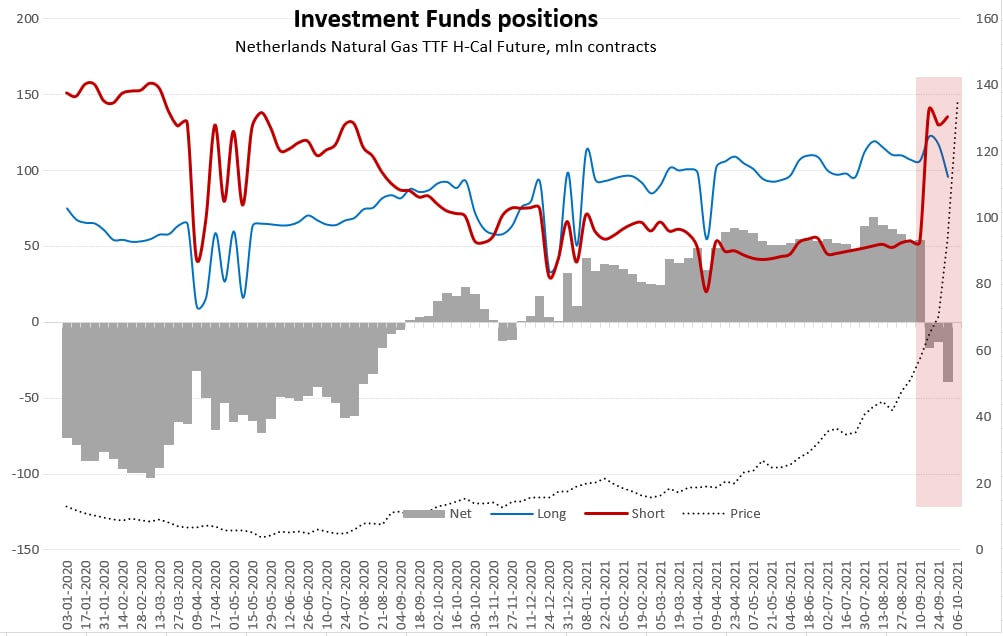

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

"Еврогазы"... по мотивам ...

Тема европейского газового шока неисчерпаема нынче, сегодня цены сходили на $1900 за тыс.м3 и вернулись на $1400 за тыс.м3. Очевидно, что ситуация, которая сложилась на европейском газовом рынке с ценами – это скорее дисфункция фьючерсного рынка... рынок "поломался". То, что мы видим, как цену сейчас имеет очень далекое отношение к физической реальности, лишь к ее «теням» и «хвостам». Судя по позициям на фьючерсах в середине сентября инвестфонды резко начали наращивать короткие позиции по фьючерсам, перейдя из чистой длинной позиции в короткую. Газ тогда стоил примерно $800-900 за тыс. м3. При этом, т.н. «прочие фининституты» (Insurance, Assurance, Re-insurance, Pension fund, CCP, Securities depository) активно шорты в этот момент сокращали (возможно уже сталкиваясь с маржинальными требованиями).

И тут пришел Китай и начал скупать СПГ с премией в $100+ к Европе ... газ улетел выше $1000 и в последнюю неделю сентября прилично сократились короткие позиции у банков/брокеров (пошли новые маржин коллы?). Это все происходило до 1 октября, на этой неделе, возможно, посыпались и другие участники рынка (инвестфонды?)… кого там этой волной «смыло» пока не понятно, но точно закрывать пришлось в принудительном порядке.

Оценить влияние на инфляцию всего этого сложно, учитывая то, что в ЕС, как я понимаю, ряд внутренних цен на электроэнергию умудрились привязать к фьючерсам на газ (придется теперь отвязывать)... но оно будет.

@truecon

{kind=link}

Антон Лиходедов (ФБ). НЕФТЬ, ГАЗ, УГОЛЬ

С одной стороны, energy инвесторам сейчас хочется сплясать джигу на костях всех этих "нефть будет по 30-40" экспертов, авторов триумфальных заголовков о том, как цены на энергию там или сям упали ниже нуля благодаря ВИЭ и атакующих энергетические компании активистов. Пусть даже нефть и side show на фоне газа (который сейчас, похоже, выносит на маржин коллах у трейдеров) и угля, который газ тащит за собой.

Человеческая память избирательна – еще, вроде, недавно идея о том, что $60-70 за баррель – это близко к норме воспринималась, как абсурдная, а сейчас многие уверены, что “все было очевидно” (недавно меня спросили, почему нефть мало растет – видимо движение на почти $70 со дна (Brent) – это мало).

Но напомню, что даже если отбросить всякое безумие типа “стабильно отрицательных цен”, мнения, о том что “с ценой нефти в районе 30 долларов ближайшие два-три года будем жить”, “про $100 за баррель уже никто не вспоминает. $60 – это просто счастье, а реально – $30–40 за баррель” транслировались вполне серьезными и разумными людьми (имена приводить не буду, это не столь важно). Из инвестбанков летом 2020го самый высокий прогноз на цену Brent в конце 2021го был у GS - $65 за баррель – и он был с отрывом самый высокий (неформально они упоминали и 80+, но опубликовать это не решались, видимо). Еще среди быков был Сити ($57 по-моему), а другие прогнозировали не выше 40-45ти. Интересно кстати, что идея о том, что при текущей структуре экономики (продолжающиеся ограничения спроса на нефтепродукты – авиация/работа из дома и пр.) кризис накроет первым газ и уголь теперь кажется очевидной, но такой сценарий почти никто год назад или даже весной не прогнозировал, да и заработали на нем, вроде бы, немногие. Были люди, которые ждали supply crunch в коммодах, но позже - через несколько лет.

Но хотя нефтегазовые акции бодро маршируют вверх, а российский текущий счет разрывает от притекающего бабла, это солнце не радует простых парижан. Чем в итоге обернутся безумные цены на газ, уголь и электричество, хз. Одно дело, высокие уровни, другое - нынешний космос.

Никакая система не приспособлена к колебаниям цен в 4-5-10 раз. Тем потребителям, кто не захеджировался, крышка (британские энергетики). Трейдерам, которые просто хеджируют свою физическую позицию тоже плохо – никаких линий не хватит на маржинальное покрытие по деривативам и тех, кто послабей сейчас, видимо закрывают по этим безумным ценам.

Но и дисциплинированным производителям может быть плохо. Понятно, если захеджировано в пределах 50-60% добычи, а компания управляется нормально, то все должно быть ок и даже здорово. Но вот, допустим, некоторые американские газовики (EQT, например) захеджировали более 90% 2022го года. Американский газ сейчас в 5-6 раз дешевле (на споте) европейского и сценарий, в котором он начнет прайситься ближе к LNG ценам (как объяснял @Sasha Makarov, это могло бы произойти при очень холодной – раз в 50-100 лет зиме, когда доп. потребности в газе не получилось бы заменить углем) маловероятен, но в таком варианте EQT бы оказался должен по хеджам десятки млрд долларов (у них средняя цена по хеджам на 2022й около $2.8 ). В теории, все эти потери должна перекрыть прибыль от поставок, но любые операционные проблемы или рост расходов, который неминуем при таких выносах может поломать все расчеты.

Я не пытаюсь сказать, что у EQT обязательно будут проблемы – просто хочу проиллюстрировать тот факт, что при огромных движениях коммодов (не на 20-50-70%, а в несколько раз), система идет вразнос – и где там слабые места, мы пока не знаем.

Boom-bust цикл исторически был характерен для нефтегазовых рынков, а сейчас благодаря ESG политике, которая вместо того, чтобы фокусироваться на снижении спроса, атакует предложение и строит планы на основе безумных по масштабам инфраструктурных изменениях за короткие сроки (вроде быстрого перехода на EV – интересно, что в этом сценарии предполагается делать со спросом на электричество, и как следствие, с газом и углем) мы получили очередной эпизод.

С одной стороны, energy инвесторам сейчас хочется сплясать джигу на костях всех этих "нефть будет по 30-40" экспертов, авторов триумфальных заголовков о том, как цены на энергию там или сям упали ниже нуля благодаря ВИЭ и атакующих энергетические компании активистов. Пусть даже нефть и side show на фоне газа (который сейчас, похоже, выносит на маржин коллах у трейдеров) и угля, который газ тащит за собой.

Человеческая память избирательна – еще, вроде, недавно идея о том, что $60-70 за баррель – это близко к норме воспринималась, как абсурдная, а сейчас многие уверены, что “все было очевидно” (недавно меня спросили, почему нефть мало растет – видимо движение на почти $70 со дна (Brent) – это мало).

Но напомню, что даже если отбросить всякое безумие типа “стабильно отрицательных цен”, мнения, о том что “с ценой нефти в районе 30 долларов ближайшие два-три года будем жить”, “про $100 за баррель уже никто не вспоминает. $60 – это просто счастье, а реально – $30–40 за баррель” транслировались вполне серьезными и разумными людьми (имена приводить не буду, это не столь важно). Из инвестбанков летом 2020го самый высокий прогноз на цену Brent в конце 2021го был у GS - $65 за баррель – и он был с отрывом самый высокий (неформально они упоминали и 80+, но опубликовать это не решались, видимо). Еще среди быков был Сити ($57 по-моему), а другие прогнозировали не выше 40-45ти. Интересно кстати, что идея о том, что при текущей структуре экономики (продолжающиеся ограничения спроса на нефтепродукты – авиация/работа из дома и пр.) кризис накроет первым газ и уголь теперь кажется очевидной, но такой сценарий почти никто год назад или даже весной не прогнозировал, да и заработали на нем, вроде бы, немногие. Были люди, которые ждали supply crunch в коммодах, но позже - через несколько лет.

Но хотя нефтегазовые акции бодро маршируют вверх, а российский текущий счет разрывает от притекающего бабла, это солнце не радует простых парижан. Чем в итоге обернутся безумные цены на газ, уголь и электричество, хз. Одно дело, высокие уровни, другое - нынешний космос.

Никакая система не приспособлена к колебаниям цен в 4-5-10 раз. Тем потребителям, кто не захеджировался, крышка (британские энергетики). Трейдерам, которые просто хеджируют свою физическую позицию тоже плохо – никаких линий не хватит на маржинальное покрытие по деривативам и тех, кто послабей сейчас, видимо закрывают по этим безумным ценам.

Но и дисциплинированным производителям может быть плохо. Понятно, если захеджировано в пределах 50-60% добычи, а компания управляется нормально, то все должно быть ок и даже здорово. Но вот, допустим, некоторые американские газовики (EQT, например) захеджировали более 90% 2022го года. Американский газ сейчас в 5-6 раз дешевле (на споте) европейского и сценарий, в котором он начнет прайситься ближе к LNG ценам (как объяснял @Sasha Makarov, это могло бы произойти при очень холодной – раз в 50-100 лет зиме, когда доп. потребности в газе не получилось бы заменить углем) маловероятен, но в таком варианте EQT бы оказался должен по хеджам десятки млрд долларов (у них средняя цена по хеджам на 2022й около $2.8 ). В теории, все эти потери должна перекрыть прибыль от поставок, но любые операционные проблемы или рост расходов, который неминуем при таких выносах может поломать все расчеты.

Я не пытаюсь сказать, что у EQT обязательно будут проблемы – просто хочу проиллюстрировать тот факт, что при огромных движениях коммодов (не на 20-50-70%, а в несколько раз), система идет вразнос – и где там слабые места, мы пока не знаем.

Boom-bust цикл исторически был характерен для нефтегазовых рынков, а сейчас благодаря ESG политике, которая вместо того, чтобы фокусироваться на снижении спроса, атакует предложение и строит планы на основе безумных по масштабам инфраструктурных изменениях за короткие сроки (вроде быстрого перехода на EV – интересно, что в этом сценарии предполагается делать со спросом на электричество, и как следствие, с газом и углем) мы получили очередной эпизод.

Инфляционные принты ближайших месяцев в ЕС при таких ценах, кстати, должны быть ужасные … Если ситуация не наладится, можно получить рецессию – при этом скорее стагфляционного типа – и западным ЦБ будет достаточно сложно дальше петь песни про то, что “все пройдет, все transitory” ....

https://cbr.ru/press/event/?id=12294

«Мы повышаем ставку, но из-за того что выросли инфляционные ожидания, говорить о том, что ДКП стала жесткой, наверное, пока преждевременно. Хорошей иллюстрацией этого тезиса может служить поведение населения в части депозитов, кредитов. Жесткая ДКП сдерживала бы кредитную активность и значительно повышала бы норму сбережений. Пока мы этого не видим».

Как повышение ключевой ставки отразилось на экономике и каковы возможные сценарии развития ситуации, в интервью «Известиям» рассказал директор Департамента денежно-кредитной политики Банка России Кирилл Тремасов

«Мы повышаем ставку, но из-за того что выросли инфляционные ожидания, говорить о том, что ДКП стала жесткой, наверное, пока преждевременно. Хорошей иллюстрацией этого тезиса может служить поведение населения в части депозитов, кредитов. Жесткая ДКП сдерживала бы кредитную активность и значительно повышала бы норму сбережений. Пока мы этого не видим».

Как повышение ключевой ставки отразилось на экономике и каковы возможные сценарии развития ситуации, в интервью «Известиям» рассказал директор Департамента денежно-кредитной политики Банка России Кирилл Тремасов

www.cbr.ru

Пересмотр прогноза по инфляции в сторону повышения высоковероятен | Банк России

Forwarded from Твердые цифры

НЕДЕЛЬНАЯ ИНФЛЯЦИЯ — С.К. ТЕМПЫ БЛИЗКИ К МАКСИМАЛЬНЫМ С МАРТА'15

📶 Инфляция на неделе к 4 октября составила +0.26% н/н, мы ждали немного выше +0.2% н/н

❗️С сезонной коррекцией и пересчетом на год дает +13.3% против +14.5% на прошлой неделе, а четырехнедельное скользящее среднее выросло до +11.7% с +10.5%

❗️ Холодный сентябрь продолжает давить на цены фруктов и овощей — рост составил +2.3% н/н с.к. после +1.9% н/н с.к., а кризис полупроводников на электронику — +0.6% н/н с.к. после +0.3% н/н с.к.

📶 Замедление инфляции в одежде до +0.1% н/н с.к. после +0.4% н/н с.к. из-за нормализации спроса — не ждем здесь больших сюрпризов до конца года, аналогично авто — +0.1% н/н с.к. после +0.2% н/н с.к. — это скорее шум

📶 Инфляция в остальных больших категориях не изменилась: в мясе +0.4% н/н с.к. — хотя эффекты соглашения скорее еще не регистрируются в динамике цены розницы — , в стройматериалах — -1.0% н/н с.к

✏️ Наш прогноз на октябрь +0.65% м/м | +7.6% г/г, на конец 2021 — +7.2% г/г

☎️ ответим — @hrdn_bf_bot

📶 Инфляция на неделе к 4 октября составила +0.26% н/н, мы ждали немного выше +0.2% н/н

❗️С сезонной коррекцией и пересчетом на год дает +13.3% против +14.5% на прошлой неделе, а четырехнедельное скользящее среднее выросло до +11.7% с +10.5%

❗️ Холодный сентябрь продолжает давить на цены фруктов и овощей — рост составил +2.3% н/н с.к. после +1.9% н/н с.к., а кризис полупроводников на электронику — +0.6% н/н с.к. после +0.3% н/н с.к.

📶 Замедление инфляции в одежде до +0.1% н/н с.к. после +0.4% н/н с.к. из-за нормализации спроса — не ждем здесь больших сюрпризов до конца года, аналогично авто — +0.1% н/н с.к. после +0.2% н/н с.к. — это скорее шум

📶 Инфляция в остальных больших категориях не изменилась: в мясе +0.4% н/н с.к. — хотя эффекты соглашения скорее еще не регистрируются в динамике цены розницы — , в стройматериалах — -1.0% н/н с.к

✏️ Наш прогноз на октябрь +0.65% м/м | +7.6% г/г, на конец 2021 — +7.2% г/г

☎️ ответим — @hrdn_bf_bot

Пресс-конференция заместителя Председателя Банка России Алексея Заботкина 06.10.2021 https://youtu.be/yQTcrJEeUSs

YouTube

Публикация плана аналитических работ и мероприятий по обзору денежно-кредитной политики Банка России

Пресс-конференция заместителя Председателя Банка России Алексея Заботкина 06.10.2021

Forwarded from Твердые цифры

ПОТРЕБИТЕЛЬСКАЯ ИНФЛЯЦИЯ В СЕНТЯБРЕ: ТЕЗИСЫ

📶 По сентябрю цены выросли на +0.6% м/м | +7.4% г/г — выше наших ожиданий +0.53% м/м | +7.3% г/г и консенсуса Bloomberg

📶 Базовая инфляция превысила консенсус (+0.8% м/м | +7.6% г/г vs +0.5% м/м | +7.3% г/г), но рядом с нашей оценкой

▪️С с.к. и в пересчете на год рост цен ускорился до +11.1% SAAR

❗️... но по нашим оценкам и Банка России, средние с.ск. темпы в 3к21 были ниже, чем во 2к21 - см. комментарий Банка России

🔹 Ускорение с августа неоднородное и полностью связано с продами — плодами и мясом

🔹Непроды замедлились, особенно стройматериалы, текущие темпы в услугах ниже нормы 3-ий месяц подряд

🔹 Cпросовая и не чувствительная к курсу компонента инфляции (service-core) — в нерегулируемых услугах — близка к нулю - это важный (важнейший?) сигнал о природе роста цен

✏️ Наш прогноз по инфляции на конец 2021: +7.2% г/г - остается серьезно выше ожиданий консенсуса Bloomberg +6.3% г/г

🌙 Кроме того, надеемся на возвращение к дневному режиму публикации статы.

📶 По сентябрю цены выросли на +0.6% м/м | +7.4% г/г — выше наших ожиданий +0.53% м/м | +7.3% г/г и консенсуса Bloomberg

📶 Базовая инфляция превысила консенсус (+0.8% м/м | +7.6% г/г vs +0.5% м/м | +7.3% г/г), но рядом с нашей оценкой

▪️С с.к. и в пересчете на год рост цен ускорился до +11.1% SAAR

❗️... но по нашим оценкам и Банка России, средние с.ск. темпы в 3к21 были ниже, чем во 2к21 - см. комментарий Банка России

🔹 Ускорение с августа неоднородное и полностью связано с продами — плодами и мясом

🔹Непроды замедлились, особенно стройматериалы, текущие темпы в услугах ниже нормы 3-ий месяц подряд

🔹 Cпросовая и не чувствительная к курсу компонента инфляции (service-core) — в нерегулируемых услугах — близка к нулю - это важный (важнейший?) сигнал о природе роста цен

✏️ Наш прогноз по инфляции на конец 2021: +7.2% г/г - остается серьезно выше ожиданий консенсуса Bloomberg +6.3% г/г

🌙 Кроме того, надеемся на возвращение к дневному режиму публикации статы.

Для европейской экономики основные последствия будут связаны с дополнительными расходами потребителей на энергоресурсы и ростом инфляции. По всей видимости, дополнительный вклад в европейскую инфляцию превысит 0,5–0,7 процентного пункта в годовом выражении. Доля топлива в индексе потребительских цен (ИПЦ) еврозоны составляет около 6% в настоящее время (без учета нефтепродуктов). Некоторые энергоемкие производства могут приостановить свои операции из-за высоких цен на газ, что является нормальной реакцией рынка и будет способствовать снижению спроса. Вполне вероятно, что это приведет к замедлению экономической динамики в ближайшие два квартала, но это вряд ли приведет к полномасштабному экономическому кризису в ЕС.

Высокие цены на газ в Европе означают дополнительные доходы для Газпрома и государственного бюджета России за счет поступлений по экспортной пошлине на газ и роста отчислений по налогу на прибыль со стороны Газпрома. https://econs.online/articles/opinions/energeticheskiy-krizis-evropy

Высокие цены на газ в Европе означают дополнительные доходы для Газпрома и государственного бюджета России за счет поступлений по экспортной пошлине на газ и роста отчислений по налогу на прибыль со стороны Газпрома. https://econs.online/articles/opinions/energeticheskiy-krizis-evropy

econs.online

Энергетический кризис Европы — ECONS.ONLINE

Такого дорогого газа, как сейчас, в Европе еще не было: за год цены выросли более чем в 15 раз. Сложившаяся ситуация вызывает вопрос о том, является ли текущий энергокризис временным, или же означает структурные проблемы в функционировании энергорынков.