Санкт-Петербургская биржа, о возможном выходе на IPO которой в мае этого года сообщил «Коммерсантъ», столкнулась с препятствием в США.

Биржа планировала разместиться на собственной площадке и на американской бирже. Теперь планы изменились — биржа собирается разместиться в России, IPO в США отложено. Два собеседника Forbes знают, что на этапе подготовки документов для SEC аудитор не выдал бирже comfort letter — письмо, которое подтверждает, что информация в документах на регистрацию бумаг и проспекте не вызывает вопросов. «Этот вопрос в принципе решаемый», — добавил один из источников. Другой говорит, что сама биржа объясняет случившееся тем, что она не успела подготовить информацию. Однако он допустил в разговоре с Forbes, что биржа могла рассказать не все.

Один из источников Forbes, знакомый с ходом подготовки к IPO, утверждает, что аудитора насторожило то, что ценные бумаги биржи хранятся в кипрском филиале «Фридом Финанс». «Фридом Финанс» — один из акционеров биржи c долей 12,8%. О том, что бумаги хранятся в кипрском филиале «Фридом Финанс», говорит еще один инвестбанкир, с которым поговорил Forbes. По его словам, это представляет собой значительный риск. Он предполагает, что этот факт мог стать причиной отказа аудитора в выдаче comfort letter. https://www.forbes.ru/finansy/442199-auditor-ostanovil-ipo-sankt-peterburgskoj-birzi-v-ssa

Биржа планировала разместиться на собственной площадке и на американской бирже. Теперь планы изменились — биржа собирается разместиться в России, IPO в США отложено. Два собеседника Forbes знают, что на этапе подготовки документов для SEC аудитор не выдал бирже comfort letter — письмо, которое подтверждает, что информация в документах на регистрацию бумаг и проспекте не вызывает вопросов. «Этот вопрос в принципе решаемый», — добавил один из источников. Другой говорит, что сама биржа объясняет случившееся тем, что она не успела подготовить информацию. Однако он допустил в разговоре с Forbes, что биржа могла рассказать не все.

Один из источников Forbes, знакомый с ходом подготовки к IPO, утверждает, что аудитора насторожило то, что ценные бумаги биржи хранятся в кипрском филиале «Фридом Финанс». «Фридом Финанс» — один из акционеров биржи c долей 12,8%. О том, что бумаги хранятся в кипрском филиале «Фридом Финанс», говорит еще один инвестбанкир, с которым поговорил Forbes. По его словам, это представляет собой значительный риск. Он предполагает, что этот факт мог стать причиной отказа аудитора в выдаче comfort letter. https://www.forbes.ru/finansy/442199-auditor-ostanovil-ipo-sankt-peterburgskoj-birzi-v-ssa

Коммерсантъ

Санкт-Петербургская биржа спешит на IPO

Санкт-Петербургская биржа может выйти на IPO уже осенью, хотя ранее планировала сделать это в 2022 году. Выбран основной организатор размещения и обсуждаются ориентиры по стоимости биржи — более $1,8 млрд в целом за группу. Эксперты полагают, что биржа может…

Tether is a stablecoin, a cryptocurrency that’s supposed to be worth $1 because it’s backed by real U.S. dollars. It’s central to the cryptocurrency economy, used by traders to move money from one exchange to another. This summer, because of its exponential growth, it caught the attention of traders on Wall Street and regulators in Washington, who say it’s a risk to the financial system. There are now 69 billion Tethers in circulation, which means the company that issues them should hold a corresponding $69 billion of assets to back them, enough to make it one of the top 50 banks in the U.S.—that is, if it were a U.S. bank and not an unregulated offshore company. But for years, despite the company’s assurances that the money is safe, exactly what’s behind Tether has been a mystery.

Here are five takeaways from Bloomberg Businessweek’s cover story “ The $69 Billion Crypto Mystery.” https://www.bloomberg.com/news/articles/2021-10-07/can-you-trust-stablecoin-tether-5-takeaways-from-bw-s-cover-story

Here are five takeaways from Bloomberg Businessweek’s cover story “ The $69 Billion Crypto Mystery.” https://www.bloomberg.com/news/articles/2021-10-07/can-you-trust-stablecoin-tether-5-takeaways-from-bw-s-cover-story

Bloomberg.com

Crypto Lode of $100 Billion Stirs U.S. Worry Over Hidden Danger

Regulators are worried about hidden risks to investors and even the financial system stemming from a fast-growing corner of the crypto market meant to be immune from volatility.

ПРОТОКОЛ

заседания Комитета по валютному рынку

ПАО Московская Биржа

Форма проведения заседания: совместное присутствие членов Комитета валютного рынка ПАО Московская Биржа для обсуждения вопросов повестки дня и принятия решений по вопросам, поставленным на голосование, с использованием системы телефонной конференции

Дата проведения заседания: 28 сентября 2021 года.

Время проведения заседания: 16.00 - 17.20 по московскому времени.

Повестка дня:

1. О рекомендации по утверждению Правил организованных торгов ПАО Московская Биржа на валютном рынке и рынке драгоценных металлов в новой редакции.

2. О рекомендации Наблюдательному совету ПАО Московская Биржа по утверждению изменений в Правила допуска к участию в организованных торгах ПАО Московская Биржа.

3. Особенности аукциона открытия на валютном рынке.

4. О проведении торгов на валютном рынке в дни государственных праздников.

5. Развитие алгозаявки TWAP.

6. Создание портала TCA: метрики ликвидности.

https://fs.moex.com/files/23439/

заседания Комитета по валютному рынку

ПАО Московская Биржа

Форма проведения заседания: совместное присутствие членов Комитета валютного рынка ПАО Московская Биржа для обсуждения вопросов повестки дня и принятия решений по вопросам, поставленным на голосование, с использованием системы телефонной конференции

Дата проведения заседания: 28 сентября 2021 года.

Время проведения заседания: 16.00 - 17.20 по московскому времени.

Повестка дня:

1. О рекомендации по утверждению Правил организованных торгов ПАО Московская Биржа на валютном рынке и рынке драгоценных металлов в новой редакции.

2. О рекомендации Наблюдательному совету ПАО Московская Биржа по утверждению изменений в Правила допуска к участию в организованных торгах ПАО Московская Биржа.

3. Особенности аукциона открытия на валютном рынке.

4. О проведении торгов на валютном рынке в дни государственных праздников.

5. Развитие алгозаявки TWAP.

6. Создание портала TCA: метрики ликвидности.

https://fs.moex.com/files/23439/

After a quiet August, FX volumes bounced back nicely in September according to the first group of platforms to report results.

FXSpotStream says it handled $48.35 billion per day during September, a 16.9% bounceback from August and also up 10.8% year-on-year. Intergal, meanwhile, reports ADV of $44.9 billion per day, a 1.6% increase from August (a month in which the platform did not see a dip unlike many of its peers), and up 9.5% year-on-year. Both platforms report volume data across all FX products.

Of those reporting spot data only, CboeFX handled $34.3 billion per day, an 18.7% increase from August and up 7.5% year-on-year. Firm liquidity on the venue was a fraction over $10 billion per day, up 23% from August, but down 6.6% year-on-year – this represents just over 29.3% of all spot volume on CboeFX, up from August but down from September 2020. The non-firm fill rate on the platform also dipped slightly from August, to 89.2% from 89.62%, but remains significantly above September 2020’s 86.4%.

Deutsche Boerse’s 360T also saw a strong rebound, as did Euronext FX. 360T spot ADV was 22.6 billion, up 18.3% from August but down fractionally, by 1.3% year-on-year. Euronext FX ADV was $18.5 billion, up 17.1% month-on-month, but down 13.1% from September 2020.

https://thefullfx.com/fx-volumes-bounce-back-in-september/

FXSpotStream says it handled $48.35 billion per day during September, a 16.9% bounceback from August and also up 10.8% year-on-year. Intergal, meanwhile, reports ADV of $44.9 billion per day, a 1.6% increase from August (a month in which the platform did not see a dip unlike many of its peers), and up 9.5% year-on-year. Both platforms report volume data across all FX products.

Of those reporting spot data only, CboeFX handled $34.3 billion per day, an 18.7% increase from August and up 7.5% year-on-year. Firm liquidity on the venue was a fraction over $10 billion per day, up 23% from August, but down 6.6% year-on-year – this represents just over 29.3% of all spot volume on CboeFX, up from August but down from September 2020. The non-firm fill rate on the platform also dipped slightly from August, to 89.2% from 89.62%, but remains significantly above September 2020’s 86.4%.

Deutsche Boerse’s 360T also saw a strong rebound, as did Euronext FX. 360T spot ADV was 22.6 billion, up 18.3% from August but down fractionally, by 1.3% year-on-year. Euronext FX ADV was $18.5 billion, up 17.1% month-on-month, but down 13.1% from September 2020.

https://thefullfx.com/fx-volumes-bounce-back-in-september/

The Full FX

FX Volumes Bounce Back in September - The Full FX

After a quiet August, FX volumes bounced back nicely in September according to the first group of platforms to report… Read More »

A group of seven central banks (Bank of Canada, Bank of England, Bank of Japan, European Central Bank, Federal Reserve, Sveriges Riksbank and Swiss National Bank), together with the Bank for International Settlements, are working together to explore central bank digital currencies (CBDCs) for the public ("general purpose" or "retail'' CBDC). https://www.bis.org/publ/othp42.htm

www.bis.org

Central bank digital currencies - executive summary

A group of seven central banks (Bank of Canada, Bank of England, Bank of Japan, European Central Bank, Federal Reserve, Sveriges Riksbank and Swiss National Bank), together with the Bank for International Settlements, are working together to explore central…

❗️Еженедельный пятничный CH Pro Markets - ACI Russia сегодня в 18:00

«Инфляция и газовый кризис»

📈Обсуждаем самое интересное за неделю: рекорды инфляции в РФ, поведение центральных банков, ценовой взрыв на международном рынке газа.

Наши гости на этой неделе: Александр Исаков, Марсель Салихов, Егор Сусин. Модератор: Сергей Романчук

Поднимайте руки 🙋 участвуйте в дискуссии! ПРИСОЕДИНИТЬСЯ

«Инфляция и газовый кризис»

📈Обсуждаем самое интересное за неделю: рекорды инфляции в РФ, поведение центральных банков, ценовой взрыв на международном рынке газа.

Наши гости на этой неделе: Александр Исаков, Марсель Салихов, Егор Сусин. Модератор: Сергей Романчук

Поднимайте руки 🙋 участвуйте в дискуссии! ПРИСОЕДИНИТЬСЯ

{kind=link}

— Председатель правления «Газпрома» Алексей Миллер ранее заявлял, что вина за резкий рост цен на газ лежит на европейской стороне, в то время как «Газпром» осуществляет поставки газа согласно действующим контрактным обязательствам.

— Причин, приведших к резкому росту цен на газ, много, и их следует рассматривать в комплексе: спрос на азиатских рынках, осуществление поставок СПГ, главным образом в Азию, восстановление экономик стран ЕС и т.д. Но моя мысль заключается в следующем: в ответ на возросший спрос надежный поставщик энергоресурсов мог бы, пожалуй, увеличить поставки, к чему и призвало Международное энергетическое агентство. Вопрос не в том, кто виноват или все ли выполняют свои обязательства, а в том, как компенсирующий производитель и самый значимый поставщик энергоресурсов в ЕС реагирует на сложившуюся ситуацию. В последние дни, как мне показалось, именно этот вопрос начали решать на политическом уровне в России.

Подробнее на РБК:

https://www.rbc.ru/interview/politics/08/10/2021/615ec6999a79473db7670633

— Причин, приведших к резкому росту цен на газ, много, и их следует рассматривать в комплексе: спрос на азиатских рынках, осуществление поставок СПГ, главным образом в Азию, восстановление экономик стран ЕС и т.д. Но моя мысль заключается в следующем: в ответ на возросший спрос надежный поставщик энергоресурсов мог бы, пожалуй, увеличить поставки, к чему и призвало Международное энергетическое агентство. Вопрос не в том, кто виноват или все ли выполняют свои обязательства, а в том, как компенсирующий производитель и самый значимый поставщик энергоресурсов в ЕС реагирует на сложившуюся ситуацию. В последние дни, как мне показалось, именно этот вопрос начали решать на политическом уровне в России.

Подробнее на РБК:

https://www.rbc.ru/interview/politics/08/10/2021/615ec6999a79473db7670633

РБК

Посол ЕС — РБК: «Озеленение» наших отношений — шаг к их стабилизации»

Маркус Эдерер рассказал РБК, почему затянулось признание COVID-паспортов и политизируется ли вопрос признания «Спутника V», какие риски для России несут высокие цены на газ и какие возможности дает «зеленая» сделка

NEW YORK, Oct 8 (Reuters) - Futures on the federal funds rate, which track short-term interest rate expectations, on Friday has priced in a quarter-point tightening by the Federal Reserve either by November or December next year despite a U.S. payrolls report that came in way below expectations.

The fed funds market showed a more than 94% chance of a rate hike by November 2022, fully pricing that scenario in December next year. That was more or less the same before the release of the payrolls report.

Data showed that the U.S. nonfarm payrolls increased by just 194,000 jobs last month, underwhelming forecasts for an increase of 500,000 new jobs

The fed funds market showed a more than 94% chance of a rate hike by November 2022, fully pricing that scenario in December next year. That was more or less the same before the release of the payrolls report.

Data showed that the U.S. nonfarm payrolls increased by just 194,000 jobs last month, underwhelming forecasts for an increase of 500,000 new jobs

Forwarded from Reuters Russia

Фьючерсы на ставку ФРС указывают на повышение к декабрю 22г https://t.co/OQaAHCXX9V

— Агентство Рейтер (@reuters_russia) Oct 8, 2021

— Агентство Рейтер (@reuters_russia) Oct 8, 2021

Reuters

U.S. fed funds futures fully price in rate hike by December 2022 after payrolls

Futures on the federal funds rate, which track short-term interest rate expectations, on Friday has priced in a quarter-point tightening by the Federal Reserve either by November or December next year despite a U.S. payrolls report that came in way below…

Forwarded from TruEcon

#экономика #США #безработица #инфляция

США: зарплаты летят вверх, вакансий - море … работать не хотят

Отчет по рынку труда США за сентябрь вышел плохо, всего 194 тыс. рабочих мест, в частном секторе создано 317 тыс., а в госсекторе занятость сократилась на 123 тыс. Но данные за прошлые месяцы были пересмотрены с повышением, что дает 363 тыс. всего и 423 тыс. в частном секторе. Здесь правда надо учитывать, что данные собираются на 12 число месяца, т.е. фактически это фактически данные больше за август и начало сентября, когда большая часть из 7.9 млн выпавших с пособий американцев еще, или были на пособиях, или только их потеряли.

Уровень безработицы упал сразу с 5.4% до 4.8%, а доля занятых выросла всего с 58.5% до 58.7% (фактическая безработица была около 8.5%). Особенность отчета в том, что количество безработных сократилось сразу на 710 тыс., но рабочая сила сократилась, а количество американцев вне рабочей силы выросло на 338 тыс. (они не вернулись на рынок труда) – таких будет еще много.

А вот рост зарплат стремительно ускорился, средняя недельная оплата труда выросла 1.2% м/м и это на 10.4% выше уровня декабря 2019 года. Средняя недельная оплата труда неуправленческого персонала в сентябре выросла на 0.8% м/м и это на 12% выше уровня декабря 2019 года. В производственном секторе зарплаты подскочили за месяц на 2.2% м/м, правда это из-за роста в строительстве на 4.4% м/м. Было бы еще больше, если бы не падение з/п в автопромышленности (-5.6% м/м). В секторе услуг рост был не таким сильными 0.5% м/м, но здесь зарплаты уже на 12.6% выше уровня декабря 2019 года.

Сентябрьский отчет, конечно, не вполне показателен, т.к. данные лишь на первую половину месяца, но мы видим стремительное ускорение роста зарплат (инфляция), при слабом росте занятых, и новых рекордных уровнях открытых вакансий.

P.S. Финрынок, похоже не знает куда метаться, т.к. история опять стагфляционная. Для ФРС картинка крайне неприятная, но голуби могут попытаться отодвинуть сворачивание QE на декабрь (хотя вряд ли).

@truecon

США: зарплаты летят вверх, вакансий - море … работать не хотят

Отчет по рынку труда США за сентябрь вышел плохо, всего 194 тыс. рабочих мест, в частном секторе создано 317 тыс., а в госсекторе занятость сократилась на 123 тыс. Но данные за прошлые месяцы были пересмотрены с повышением, что дает 363 тыс. всего и 423 тыс. в частном секторе. Здесь правда надо учитывать, что данные собираются на 12 число месяца, т.е. фактически это фактически данные больше за август и начало сентября, когда большая часть из 7.9 млн выпавших с пособий американцев еще, или были на пособиях, или только их потеряли.

Уровень безработицы упал сразу с 5.4% до 4.8%, а доля занятых выросла всего с 58.5% до 58.7% (фактическая безработица была около 8.5%). Особенность отчета в том, что количество безработных сократилось сразу на 710 тыс., но рабочая сила сократилась, а количество американцев вне рабочей силы выросло на 338 тыс. (они не вернулись на рынок труда) – таких будет еще много.

А вот рост зарплат стремительно ускорился, средняя недельная оплата труда выросла 1.2% м/м и это на 10.4% выше уровня декабря 2019 года. Средняя недельная оплата труда неуправленческого персонала в сентябре выросла на 0.8% м/м и это на 12% выше уровня декабря 2019 года. В производственном секторе зарплаты подскочили за месяц на 2.2% м/м, правда это из-за роста в строительстве на 4.4% м/м. Было бы еще больше, если бы не падение з/п в автопромышленности (-5.6% м/м). В секторе услуг рост был не таким сильными 0.5% м/м, но здесь зарплаты уже на 12.6% выше уровня декабря 2019 года.

Сентябрьский отчет, конечно, не вполне показателен, т.к. данные лишь на первую половину месяца, но мы видим стремительное ускорение роста зарплат (инфляция), при слабом росте занятых, и новых рекордных уровнях открытых вакансий.

P.S. Финрынок, похоже не знает куда метаться, т.к. история опять стагфляционная. Для ФРС картинка крайне неприятная, но голуби могут попытаться отодвинуть сворачивание QE на декабрь (хотя вряд ли).

@truecon

{kind=link}

ACI Russia

❗️Еженедельный пятничный CH Pro Markets - ACI Russia сегодня в 18:00 «Инфляция и газовый кризис» 📈Обсуждаем самое интересное за неделю: рекорды инфляции в РФ, поведение центральных банков, ценовой взрыв на международном рынке газа. Наши гости на этой…

Мы в эфире! Ждём вас https://www.clubhouse.com/event/xV6YrWlj

Clubhouse

Инфляция и газовый кризис - Pro Markets - ACI Russia

Friday, October 8 at 6:00pm MSK with ACI Russia, Egor Susin, Sergey Romanchuk, Marsel Salikhov, Alex Isakov. Обсуждаем самое интересное за неделю: рекорды инфляции в РФ, поведение центральных банков, ценовой взрыв на международном рынке газа

Новым участником перечня в 2021 году стало АО "Тинькофф Банк".

Такое решение было принято с учетом активного роста компании, существенно превышающего среднерыночный, а также обширной клиентской базы, уточняет регулятор.

Отмечается, что долю 13 системно значимых банков приходится около 77% совокупных активов российского банковского сектора. https://1prime.ru/banks/20211011/834935540.html

Такое решение было принято с учетом активного роста компании, существенно превышающего среднерыночный, а также обширной клиентской базы, уточняет регулятор.

Отмечается, что долю 13 системно значимых банков приходится около 77% совокупных активов российского банковского сектора. https://1prime.ru/banks/20211011/834935540.html

ПРАЙМ

ЦБ расширил список системно значимых банков

Банк России расширил список системно значимых банков до 13, говорится в сообщении регулятора. Новым участником перечня в 2021 году стало АО "Тинькофф Банк". Такое решение было принято с учетом активного роста компании, существенно...

Монетарные власти должны внимательнее следить за признаками большой коррекции цен на активы, особенно на рынках акций и недвижимости, которые во многих странах выглядят переоцененными, пишет профессор Колумбийского университета, бывший главный экономист Citigroup Уиллем Баутер. Триггером может выступить «пузырь» на рынке недвижимости Китая – даже если китайским властям удастся предотвратить финансовый кризис, торможение экономики страны будет неизбежным, а с учетом того, что потенциальные темпы роста Китая и так сокращаются, мировая экономика потеряет один из своих двигателей. Это произойдет на фоне высокой закредитованности стран – как правительств, так и компаний, финансовых организаций, домохозяйств.

Центральные банки, выступающие в качестве кредиторов последней инстанции и маркетмейкеров последней инстанции, снова станут опорой в этом хаосе: они единственные, кто может справиться с кризисами финансирования и ликвидности, становящимися частью новой нормы, считает Баутер. Упорядоченная реструктуризация долга, в том числе суверенного, должна будет стать одним из слагаемых запоздалого восстановления финансовой устойчивости, важность которой затмит собой инфляционные риски. «Цели по инфляции в 2% смогут подождать, а финансовая стабильность – нет», – пишет Баутер. Но урегулирование долговых проблем экономик будет означать, что операции центрального банка снова будут носить квазифискальный характер – а значит, ожидающий своего часа кризис снизит независимость центральных банков, считает Баутер. https://econs.online/articles/blogs/mvf-kak-zhena-tsezarya-riski-inflyatsii-i-nalog-na-robotov

Центральные банки, выступающие в качестве кредиторов последней инстанции и маркетмейкеров последней инстанции, снова станут опорой в этом хаосе: они единственные, кто может справиться с кризисами финансирования и ликвидности, становящимися частью новой нормы, считает Баутер. Упорядоченная реструктуризация долга, в том числе суверенного, должна будет стать одним из слагаемых запоздалого восстановления финансовой устойчивости, важность которой затмит собой инфляционные риски. «Цели по инфляции в 2% смогут подождать, а финансовая стабильность – нет», – пишет Баутер. Но урегулирование долговых проблем экономик будет означать, что операции центрального банка снова будут носить квазифискальный характер – а значит, ожидающий своего часа кризис снизит независимость центральных банков, считает Баутер. https://econs.online/articles/blogs/mvf-kak-zhena-tsezarya-riski-inflyatsii-i-nalog-na-robotov

econs.online

МВФ как «жена Цезаря», риски инфляции и налог на роботов — ECONS.ONLINE

Восстановит ли вероятная отставка главы МВФ репутацию институтов глобальной экономики – или наоборот, какие факторы могут помешать сбыться пока еще позитивным прогнозам инфляции и к какому кризису готовиться центробанкам: самое важное из экономических блогов.

MOEX FXMM Report 3Q2021.pdf

1.7 MB

MOEX | FX&MONEY MARKET | REPORT

1 Jul – 30 Sept 2021

1 Jul – 30 Sept 2021

Коллеги и друзья!

В четверг 7 октября состоялся первый вебинар из серии, посвященной FX Global Code. Глубокое понимание принципов Кодекса необходимо для работы на глобальном валютном рынке как для sell side - сотрудников банков и брокерских компаний, электронных платформ, так и для buy side - тех, кто работает в индустрии управления активами и в корпоративном секторе, активно проводящем валютные операции. Следование лучшим практикам поможет сохранить деньги! Обучение построено на реальных кейсах. У вас еще есть возможность присоединиться!

❓Для кого будет полезен данный курс: дилеры, сейлзы, аналитики, операционные менеджеры, представители брокерских компаний, корпоративные казначеи, управляющие активами, бизнес-менеджеры, комплаенс, регуляторы, HR.

Программа состоит из 3 zoom-вебинаров, каждый по 2,5 часа.

📍7 октября (четверг) с 14:30 до 17:00 (Мск) – знакомство с FX Global Code, основными принципами этики и управления (для вновь зарегистрировавшихся будет доступна запись)

📍14 октября (четверг) с 14:30 до 17:00 (Мск) – основные принципы исполнения, обмена информацией, риск-менеджмент & комплаенс, а также согласование & урегулирование

📍21 октября (четверг) с 14:30 до 17:00 (Мск) – реальные примеры, задания, подведение итогов Q&A

📚Вебинары ведет Rui Correia - Исполнительный директор и Председатель Совета по образованию ACI FMA, сертифицированный тренер по финансовым рынкам и обладатель степени магистра финансов. На тему FX Global Code Rui часто выступает на конференциях и семинарах, проводит тренинги и участвует в дискуссиях по этой теме. Rui был членом Рабочей группы по связям с представителями buy-side Международного комитета по валютному рынку.

‼️По итогам все желающие смогут самостоятельно сдать экзамен и получить ACI FX Global Code Certificate либо ACI Online FX Global Code Exam

✅ Регистрация открыта по ссылке http://acirussia.org/webinars2021

В четверг 7 октября состоялся первый вебинар из серии, посвященной FX Global Code. Глубокое понимание принципов Кодекса необходимо для работы на глобальном валютном рынке как для sell side - сотрудников банков и брокерских компаний, электронных платформ, так и для buy side - тех, кто работает в индустрии управления активами и в корпоративном секторе, активно проводящем валютные операции. Следование лучшим практикам поможет сохранить деньги! Обучение построено на реальных кейсах. У вас еще есть возможность присоединиться!

❓Для кого будет полезен данный курс: дилеры, сейлзы, аналитики, операционные менеджеры, представители брокерских компаний, корпоративные казначеи, управляющие активами, бизнес-менеджеры, комплаенс, регуляторы, HR.

Программа состоит из 3 zoom-вебинаров, каждый по 2,5 часа.

📍7 октября (четверг) с 14:30 до 17:00 (Мск) – знакомство с FX Global Code, основными принципами этики и управления (для вновь зарегистрировавшихся будет доступна запись)

📍14 октября (четверг) с 14:30 до 17:00 (Мск) – основные принципы исполнения, обмена информацией, риск-менеджмент & комплаенс, а также согласование & урегулирование

📍21 октября (четверг) с 14:30 до 17:00 (Мск) – реальные примеры, задания, подведение итогов Q&A

📚Вебинары ведет Rui Correia - Исполнительный директор и Председатель Совета по образованию ACI FMA, сертифицированный тренер по финансовым рынкам и обладатель степени магистра финансов. На тему FX Global Code Rui часто выступает на конференциях и семинарах, проводит тренинги и участвует в дискуссиях по этой теме. Rui был членом Рабочей группы по связям с представителями buy-side Международного комитета по валютному рынку.

‼️По итогам все желающие смогут самостоятельно сдать экзамен и получить ACI FX Global Code Certificate либо ACI Online FX Global Code Exam

✅ Регистрация открыта по ссылке http://acirussia.org/webinars2021

Forwarded from TruEcon

#нефть #газ #еврозона #Китай #инфляция

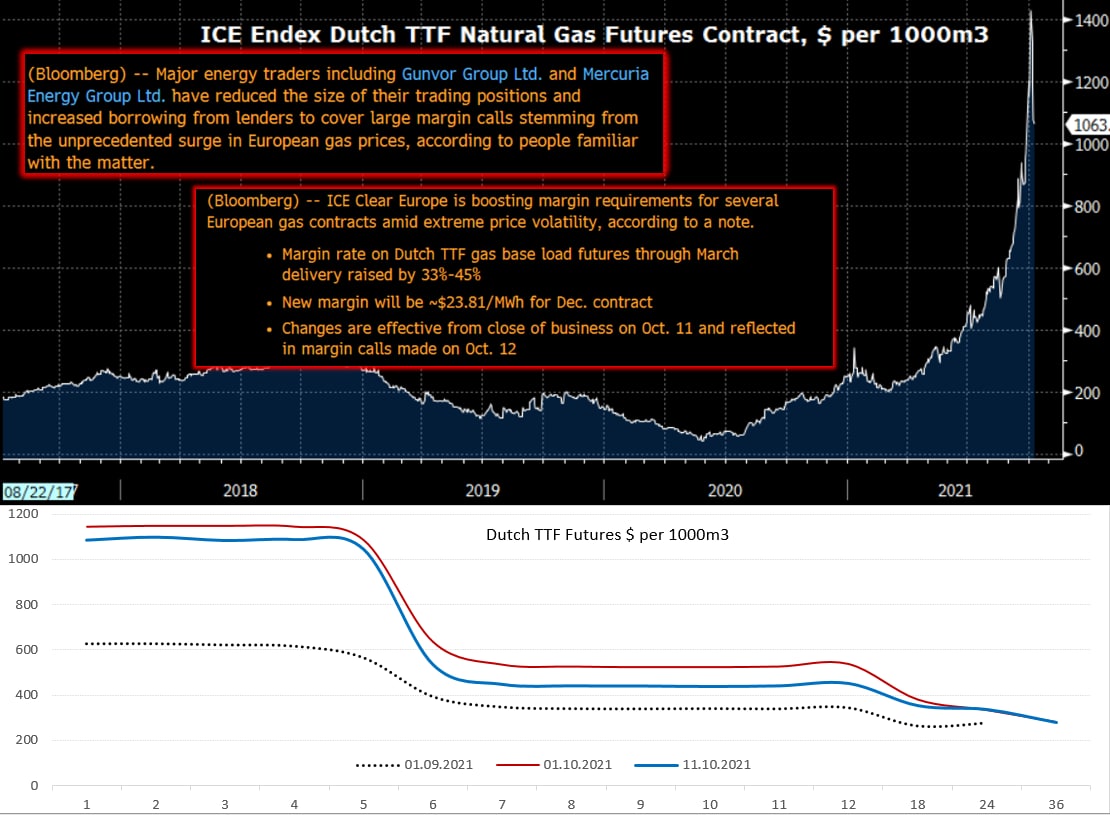

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

Буря на газовом рынке Европы немного успокоилась, но сюрпризы здесь еще могут быть, учитывая, что ICE Clear Europe повышает маржинальные требования по нескольким европейским газовым контрактам на 33-45% (нельзя исключить, что кому-то не хватит снова). Вполне ожидаемо подтверждается информация о маржин-коллах трейдеров, и скорее всего не только трейдеров, такая волатильность может быть только в случае принудительного закрытия позиций. Фьючерсная кривая на горизонте 5 месяцев встала в районе $1000-1200 за тыс.м3 (фактические цены покупок Китаем), потом стремительно падает ~$450 за тыс.м3. Но энергетический кризис этим не исчерпываться, «зеленая волна», низкие запасы угля в Индии и Китае, слабая выработка гидроэнергетики, слабый ветер и низкая выработка ветряков, ураганы и пр. - почти идеальный шторм.

Скорее всего текущие цены ударят по физическому потреблению энергоресурсов, правда после формирования «зимних» запасов, хотя многое зависит от того какой будет зима, но сейчас ключевые игроки «за ценой не постоят». Но даже если считать не по текущим ценам, а по годовым фьючерсам (нефть 75, газ 450, уголь 150) – то только этот рост цен может дополнительно добавить к мировой инфляции 1.5-2 процентных пункта, прилично понизив темпы роста мирового ВВП. Это тоже временный эффект конечно ...

@truecon

{kind=link}

Forwarded from Sergey Romanchuk

ЗАНЯТОСТЬ В США, ИНФЛЯЦИЯ В РФ, ГАЗ В ЕВРОПЕ

ACI Russia PRO-MARKETS Clubhouse 08.10.21

1. Данные вышли смешанные: меньшее, чем прогнозировалось, число новых рабочих мест должно было бы отсрочить ужесточение монетарной политики, но безработица сократилась, а рост зарплат стремительно ускорился, что дало повод рынкам прогнозировать более ранний подьем ставок в США.

2. Рекордные цифры по инфляции преимущественно связаны с крайне необычным поведением цена на фрукты и овощи: вместо того чтобы, как обычно, упасть в сентябре, они выросли! Остальные компоненты вели себя не так агрессивно, так что это добавляет надежды, что скачок на самом деле временный, что может склонить ЦБ к достаточно консервативному решению (поднять ключ только на 0.25% до 7%). Большинство аналитиков видят максимум ставки в этом цикле подъема 7.5 % , при этом рынок процентных ставок подразумевает рост ключевой ставки до уровня 8% на горизонте нескольких месяцев. Возможность заработать или недооценка риска развития инфляционной спирали?

3. Ценовой взрыв на рынке газа - стечение многих обстоятельств, а не результат направленных действий Газпрома. Форвардные цены в Европе после прохождения пика стабилизировались на уровне около 1100 долл./тыс кубометров вплоть до конца отопительного сезона (следующие 5 месяцев), а потом падают до уровня около 500 долл. Разные аналитики сходятся на том, что это даст среднюю эффективную цену для экспорта Газпрома около 300-400 долл. на горизонте одного года (так как в его контрактах используются разные механизмы определения цен), а это означает 30-50 миллиардов долларов дополнительной экспортной выручки на валютном рынке - сильный фактор для укрепления рубля.

ACI Russia PRO-MARKETS Clubhouse 08.10.21

1. Данные вышли смешанные: меньшее, чем прогнозировалось, число новых рабочих мест должно было бы отсрочить ужесточение монетарной политики, но безработица сократилась, а рост зарплат стремительно ускорился, что дало повод рынкам прогнозировать более ранний подьем ставок в США.

2. Рекордные цифры по инфляции преимущественно связаны с крайне необычным поведением цена на фрукты и овощи: вместо того чтобы, как обычно, упасть в сентябре, они выросли! Остальные компоненты вели себя не так агрессивно, так что это добавляет надежды, что скачок на самом деле временный, что может склонить ЦБ к достаточно консервативному решению (поднять ключ только на 0.25% до 7%). Большинство аналитиков видят максимум ставки в этом цикле подъема 7.5 % , при этом рынок процентных ставок подразумевает рост ключевой ставки до уровня 8% на горизонте нескольких месяцев. Возможность заработать или недооценка риска развития инфляционной спирали?

3. Ценовой взрыв на рынке газа - стечение многих обстоятельств, а не результат направленных действий Газпрома. Форвардные цены в Европе после прохождения пика стабилизировались на уровне около 1100 долл./тыс кубометров вплоть до конца отопительного сезона (следующие 5 месяцев), а потом падают до уровня около 500 долл. Разные аналитики сходятся на том, что это даст среднюю эффективную цену для экспорта Газпрома около 300-400 долл. на горизонте одного года (так как в его контрактах используются разные механизмы определения цен), а это означает 30-50 миллиардов долларов дополнительной экспортной выручки на валютном рынке - сильный фактор для укрепления рубля.

Forwarded from Твердые цифры

ТЕКУЩИЙ СЧЕТ В 3К21: 40.8 МЛРД ДОЛЛ. — РЕКОРДНО БОЛЬШОЕ ЗНАЧЕНИЕ ЗА КВАРТАЛ

📶 Баланс текущего счета в 3к21 увеличился до 40.8 млрд. долл. против 18.2 млрд. долл. во 2к21 (прогноз консенсуса Bloomberg 32 млрд. долл., наша оценка 37.5 млрд. долл.)

❗️Такое квартально значение — рекорд за историю наблюдений с 2000 года

📶 Самые большие поступления — по торговому балансу: растет не только нефтегазовый экспорт, но и экспорт 'прочих товаров' (согласно месячной статистике за июль, больше всего вырос экспорт металлов — алюминия и стали)

✏️ По году текущий счет может побить рекорд 2018-го (тогда было116 млрд. долл.)

📶 Баланс текущего счета в 3к21 увеличился до 40.8 млрд. долл. против 18.2 млрд. долл. во 2к21 (прогноз консенсуса Bloomberg 32 млрд. долл., наша оценка 37.5 млрд. долл.)

❗️Такое квартально значение — рекорд за историю наблюдений с 2000 года

📶 Самые большие поступления — по торговому балансу: растет не только нефтегазовый экспорт, но и экспорт 'прочих товаров' (согласно месячной статистике за июль, больше всего вырос экспорт металлов — алюминия и стали)

✏️ По году текущий счет может побить рекорд 2018-го (тогда было116 млрд. долл.)

Forwarded from Truevalue

ЦЕНЫ НА ГАЗ И АКЦИИ ГАЗПРОМА. Цены на природный газ в Европе (TTF) до марта 2022 >80 евро за Мвтч или >$1000 за тыс.м3. Дальше в 2022 цена снижается в 2 раза до $500, а долгосрочно до $250-300. Газпром оценивает среднюю цену экспорта в дальнее зарубежье $295-330/тыс.м3 в 2021 и более $350 в 2022. В США цены на газ существенно ниже - текущий спот вырос до ~$200, а долгосрочные контракты торгуются ~107/тыс.м3 или $3/mmbtu. Внутренние российские цены ~$60/тыс.м3.

✅ Цель по акциям Газпрома повышена до 550 руб. (+50%) при средней цене экспорта в ДЗ $300/тыс.м3 – скорректированная прибыль достигнет 2,7 трлн руб. в 2021, целевой P/E 5, дивиденд 55 руб. За 2021 бюджет получит более 0,6 трлн только дивидендов. Но ещё с каждых $100 превышения средней цены экспорта сверх средней $200 в 2017-20гг бюджет получит дополнительно ~0.5 трлн налога на прибыль и ~0.5 трлн. экспортной пошлины.

🟠 НАЛОГИ. Для газа налоговый режим в России более благоприятный, чем для нефти. Бюджет получает 30%-пошлину от цены экспортного газа и фиксированный НДПИ от всего объема добычи газа. Для экспортных поставок НДПИ считается от цены газа с нефтяной привязкой, то есть от текущего роста цен в Европе НДПИ для газа не вырастет (разве что для морских месторождений, где цена газа считается на 50% от цен TTF – публикует ежемесячно МЭР). Ставка НДПИ для Газпрома увеличивается в 1,44 раза по сравнению с другими добытчиками газа. Весь объем дополнительного НДПИ и экспортной пошлины должны уйти в ФНБ в соответствии с бюджетным правилом, поэтому можно ожидать, что в будущем Правительство захочет увеличить коэффициент НДПИ для Газпрома – так уже происходило в 2017-18.

🟠 ЦЕНЫ В БУДУЩЕМ. Мы видим значительный разброс цен на газ в мире. Рост рынка СПГ пока не способствует его сокращению. Логично ожидать или появление нового бенчмарка для газа, или изменения соотношения к ценам на нефть. Исторически сложившаяся привязка газа к ценам на нефть, тем более с дисконтом ~40% с учётом нефтяного эквивалента (по теплотворности), должна уйти в прошлое. Сам Газпром сообщает, что продает только 20% газа с привязкой к ценам на нефть. По моим расчётам в 2018-21 средняя цена экспорта Газпрома находилась между ценой TTF в Европе и ценами с привязкой к цене нефтепродуктов (0,21 мазут + 0,27 газойл за 9 месяцев – публикует ФАС) в соотношении 60 на 40. Сейчас Газпром продает газ по $215-250 с нефтяной привязкой из средней цены нефти за 9 месяцев $60-70/bbl. Если долгосрочно ждать паритета цен по нефтяному эквиваленту (теплотворности), то цена $300/тыс.м3 газа должна соответствовать $50/bbl по нефти.

👉 О газовом кризисе и предыстории привязки цен на газ к нефти хорошо написал Сергей Вакуленко

✅ Цель по акциям Газпрома повышена до 550 руб. (+50%) при средней цене экспорта в ДЗ $300/тыс.м3 – скорректированная прибыль достигнет 2,7 трлн руб. в 2021, целевой P/E 5, дивиденд 55 руб. За 2021 бюджет получит более 0,6 трлн только дивидендов. Но ещё с каждых $100 превышения средней цены экспорта сверх средней $200 в 2017-20гг бюджет получит дополнительно ~0.5 трлн налога на прибыль и ~0.5 трлн. экспортной пошлины.

🟠 НАЛОГИ. Для газа налоговый режим в России более благоприятный, чем для нефти. Бюджет получает 30%-пошлину от цены экспортного газа и фиксированный НДПИ от всего объема добычи газа. Для экспортных поставок НДПИ считается от цены газа с нефтяной привязкой, то есть от текущего роста цен в Европе НДПИ для газа не вырастет (разве что для морских месторождений, где цена газа считается на 50% от цен TTF – публикует ежемесячно МЭР). Ставка НДПИ для Газпрома увеличивается в 1,44 раза по сравнению с другими добытчиками газа. Весь объем дополнительного НДПИ и экспортной пошлины должны уйти в ФНБ в соответствии с бюджетным правилом, поэтому можно ожидать, что в будущем Правительство захочет увеличить коэффициент НДПИ для Газпрома – так уже происходило в 2017-18.

🟠 ЦЕНЫ В БУДУЩЕМ. Мы видим значительный разброс цен на газ в мире. Рост рынка СПГ пока не способствует его сокращению. Логично ожидать или появление нового бенчмарка для газа, или изменения соотношения к ценам на нефть. Исторически сложившаяся привязка газа к ценам на нефть, тем более с дисконтом ~40% с учётом нефтяного эквивалента (по теплотворности), должна уйти в прошлое. Сам Газпром сообщает, что продает только 20% газа с привязкой к ценам на нефть. По моим расчётам в 2018-21 средняя цена экспорта Газпрома находилась между ценой TTF в Европе и ценами с привязкой к цене нефтепродуктов (0,21 мазут + 0,27 газойл за 9 месяцев – публикует ФАС) в соотношении 60 на 40. Сейчас Газпром продает газ по $215-250 с нефтяной привязкой из средней цены нефти за 9 месяцев $60-70/bbl. Если долгосрочно ждать паритета цен по нефтяному эквиваленту (теплотворности), то цена $300/тыс.м3 газа должна соответствовать $50/bbl по нефти.

👉 О газовом кризисе и предыстории привязки цен на газ к нефти хорошо написал Сергей Вакуленко

{kind=link}