Forwarded from MMI

ИНФЛЯЦИЯ В АВГУСТЕ: НЕПРОДЫ ПРОДОЛЖАЮТ ТАЩИТЬ ИНФЛЯЦИЮ ВВЕРХ

В августе инфляция составила 0.17% мм и 6.68% гг vs 0.31% мм и 6.46% гг в июле.

Напомним, что в июле мы имели аномально-низкую инфляцию, чему во многом способствовало более сильное сезонное снижение цен в плодоовощах. Эти тенденции сохранялись до середины августа, но потом тренды резко изменились - инфляция с устранением сезонности вновь вернулась на уровни более 8% mm saar и, похоже, остается на этой траектории и в сентябре (об этом следующий пост).

Основной вклад вносят непроды, спрос на многие группы которых был подогрет школьными выплатами, а в сентябре получит доп. импульс за счет пенсионно-военных выплат.

Но это всё-таки не основной фактор. Основная причина более фундаментальна – пандемия изменила структуру потребления, перераспределив значительную часть спроса с услуг на товары. Произошло это во всем мире (отсюда и проблемы с поставками). Этот тренд сохраняется и может ещё долго оказывать давление на цены товаров

В августе инфляция составила 0.17% мм и 6.68% гг vs 0.31% мм и 6.46% гг в июле.

Напомним, что в июле мы имели аномально-низкую инфляцию, чему во многом способствовало более сильное сезонное снижение цен в плодоовощах. Эти тенденции сохранялись до середины августа, но потом тренды резко изменились - инфляция с устранением сезонности вновь вернулась на уровни более 8% mm saar и, похоже, остается на этой траектории и в сентябре (об этом следующий пост).

Основной вклад вносят непроды, спрос на многие группы которых был подогрет школьными выплатами, а в сентябре получит доп. импульс за счет пенсионно-военных выплат.

Но это всё-таки не основной фактор. Основная причина более фундаментальна – пандемия изменила структуру потребления, перераспределив значительную часть спроса с услуг на товары. Произошло это во всем мире (отсюда и проблемы с поставками). Этот тренд сохраняется и может ещё долго оказывать давление на цены товаров

Forwarded from Твердые цифры

ПОТРЕБИТЕЛЬСКАЯ ИНФЛЯЦИЯ В АВГУСТЕ: ТЕЗИСЫ

📶 По данным Росстата рост цен в августе составил +0.17% м/м | +6.7% г/г (мы ждали +0.15% м/м | +6.7% г/г, прогноз консенсуса Bloomberg +0.1% м/м | +6.7% г/г)

❗️С коррекцией на сезонность и пересчете на год это дает +7.3% SAAR (в июле было +3.7%, наши расчеты обычно близки к аналогичным оценкам Банка России):

🔹 Ускорение по сравнению с июлем связано в основном с продами — фруктами и овощами и мясом (первые подорожали после сверхсезонной дефляции в июле; декомпозиция шоков показывает, что подорожание мяса может быть связано с ускорением спроса)

🔹Текущие темпы в услугах нормализовались после волатильности в июне-июле, связанной со сдвигом сезонности в туристических услугах

🔹Текущие темпы в непродах почти не изменились: ускорился рост цен на бензин (из-за роста доли экспорта нефти), но замедлился — на стройматериалы

✏️ Наш прогноз по инфляции на конец 2021 составляет +6.4% г/г — выше прогнозов Банка России, текущие темпы могут нормализоваться лишь в начале 2022

📶 По данным Росстата рост цен в августе составил +0.17% м/м | +6.7% г/г (мы ждали +0.15% м/м | +6.7% г/г, прогноз консенсуса Bloomberg +0.1% м/м | +6.7% г/г)

❗️С коррекцией на сезонность и пересчете на год это дает +7.3% SAAR (в июле было +3.7%, наши расчеты обычно близки к аналогичным оценкам Банка России):

🔹 Ускорение по сравнению с июлем связано в основном с продами — фруктами и овощами и мясом (первые подорожали после сверхсезонной дефляции в июле; декомпозиция шоков показывает, что подорожание мяса может быть связано с ускорением спроса)

🔹Текущие темпы в услугах нормализовались после волатильности в июне-июле, связанной со сдвигом сезонности в туристических услугах

🔹Текущие темпы в непродах почти не изменились: ускорился рост цен на бензин (из-за роста доли экспорта нефти), но замедлился — на стройматериалы

✏️ Наш прогноз по инфляции на конец 2021 составляет +6.4% г/г — выше прогнозов Банка России, текущие темпы могут нормализоваться лишь в начале 2022

FX market infrastructure CLS has announced the launch of two new datasets to capture outstanding forward and swap positions in the FX market.

Additionally, CLS will be making enhancements to CLSMarketData, its existing suite of alternative FX data products.

The new datasets will allow users to improve their analysis of short- and longer-term FX market trends to provide insight into market dynamics.

Reports on outstanding forward and swap positions will be introduced daily, giving market participants increased visibility into cash flow and directional positioning. This will also add market colour and support pre- and post-trade analysis.

According to CLS, the datasets are segmented by market participant type and are available across short- and long-term tenors. https://www.thetradenews.com/cls-launches-new-fx-datasets-to-improve-market-transparency/

Additionally, CLS will be making enhancements to CLSMarketData, its existing suite of alternative FX data products.

The new datasets will allow users to improve their analysis of short- and longer-term FX market trends to provide insight into market dynamics.

Reports on outstanding forward and swap positions will be introduced daily, giving market participants increased visibility into cash flow and directional positioning. This will also add market colour and support pre- and post-trade analysis.

According to CLS, the datasets are segmented by market participant type and are available across short- and long-term tenors. https://www.thetradenews.com/cls-launches-new-fx-datasets-to-improve-market-transparency/

The Advertising Standards Authority recently banned a post from a reality TV star promoting an FX tip service that promised massive profits because she failed to disclose that it was paid for, but it appears that the message is still getting through.

Investment Trends’ 2021 UK Leverage Trading Report shows that the number of people in the UK trading FX increased by 23% between May 2020 and May 2021, with 34,000 trading for the first time. https://www.euromoney.com/article/2907xwblcgk8ckjkpy3nk/foreign-exchange/fx-and-retail-investors-a-match-made-in-hell

Investment Trends’ 2021 UK Leverage Trading Report shows that the number of people in the UK trading FX increased by 23% between May 2020 and May 2021, with 34,000 trading for the first time. https://www.euromoney.com/article/2907xwblcgk8ckjkpy3nk/foreign-exchange/fx-and-retail-investors-a-match-made-in-hell

Euromoney

FX and retail investors: A match made in hell?

Social media celebrities and financial markets might seem like strange bedfellows, but there is nothing phony about the growth of retail FX trading.

Чуть меньше недели осталось до мероприятия EMCR!

ESG: готовьтесь к переменам!

14 Сентября 2021, 19:00-20:00 МСК

Обсуждаем хайп вокруг ESG и насколько все серьёзно (спойлер: да, все серьезно, проигнорировать ни у кого не получится). Глобальный взгляд на климатические риски и регулирование. Где среди этих процессов Россия. Что нас ждет: регулирование, последствия для экономики, компаний и финсектора. Насколько бизнес готов, и что нужно делать.

Спикеры

Елизавета Данилова

Директор Департамента Финансовой Стабильности, Банк России

Алина Розенцвет

Генеральный Директор, Национальное Рейтинговое Агентство

Уже более 200 регистраций. Присоединяйтесь!

https://emcr.io/painpointlong

ESG: готовьтесь к переменам!

14 Сентября 2021, 19:00-20:00 МСК

Обсуждаем хайп вокруг ESG и насколько все серьёзно (спойлер: да, все серьезно, проигнорировать ни у кого не получится). Глобальный взгляд на климатические риски и регулирование. Где среди этих процессов Россия. Что нас ждет: регулирование, последствия для экономики, компаний и финсектора. Насколько бизнес готов, и что нужно делать.

Спикеры

Елизавета Данилова

Директор Департамента Финансовой Стабильности, Банк России

Алина Розенцвет

Генеральный Директор, Национальное Рейтинговое Агентство

Уже более 200 регистраций. Присоединяйтесь!

https://emcr.io/painpointlong

emcr.io

EMCR PainPoint

Discussing hot business topics with experts via Zoom mini-conferences

РЭШ представляет новый научно-популярный портал GURU (guru.nes.ru)!🎉

Он назван в честь одного из основателей РЭШ, профессора Гура Офера. На сайте собраны все самые интересные материалы об экономике, финансах, образовании и не только.

Вы можете посмотреть все лекции Лектория РЭШ и зарегистрироваться на новые, послушать все подкасты «Экономика на слух», во вкладке «Диалоги» вы найдете записи разговоров с ведущими экспертами об образовании (в дальнейшем раздел пополнится беседами и на другие тематики). В разделе «Статьи» – самые интересные материалы об актуальных вопросах современности: от цифровизации до роли капитализма в современном мире. Заходите в нашу Библиотеку: там собраны научно-популярные статьи наших профессоров, книги и издания РЭШ и рекомендации профессоров Школы о литературе, которую стоит почитать.

Вы также можете поддержать просветительскую деятельность РЭШ в разделе «Поддержать проект GURU».

Делитесь нашими материалами: https://guru.nes.ru/

Он назван в честь одного из основателей РЭШ, профессора Гура Офера. На сайте собраны все самые интересные материалы об экономике, финансах, образовании и не только.

Вы можете посмотреть все лекции Лектория РЭШ и зарегистрироваться на новые, послушать все подкасты «Экономика на слух», во вкладке «Диалоги» вы найдете записи разговоров с ведущими экспертами об образовании (в дальнейшем раздел пополнится беседами и на другие тематики). В разделе «Статьи» – самые интересные материалы об актуальных вопросах современности: от цифровизации до роли капитализма в современном мире. Заходите в нашу Библиотеку: там собраны научно-популярные статьи наших профессоров, книги и издания РЭШ и рекомендации профессоров Школы о литературе, которую стоит почитать.

Вы также можете поддержать просветительскую деятельность РЭШ в разделе «Поддержать проект GURU».

Делитесь нашими материалами: https://guru.nes.ru/

guru.nes.ru

Главная

GURU – это научно-популярный портал Российской экономической школы (РЭШ). Мы публикуем статьи на темы, связанные с экономикой, финансами, инвестициями, рынком труда

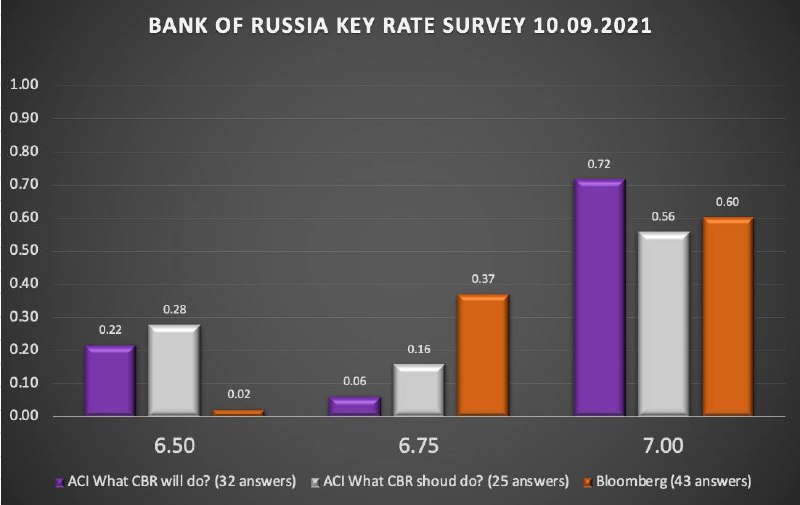

На этот раз опрос в группе ACI Russia показал кластеризацию вокруг двух принципиально разных подходов: поднимать ставку (и тогда сразу на 0.5%) либо же держать. При этом участники голосования не делали особых различий между прогнозированием и пожеланием. Впрочем, повышение ставки до 7.00%, так или иначе, выглядит неминуемым

{kind=link}

Сегодня в 18:00 встречаемся в СН Pro Markets - ACI Russia с Сергеем Романчуком, Павлом Пикулевым и Сергеем Коныгиным.

"ЦБ решил. Что дальше?"

Обсуждаем решение Банка России по ключевой ставке: как это скажется на экономике, что будет с фондовым рынком и валютным курсом.

Присоединяйтесь!

"ЦБ решил. Что дальше?"

Обсуждаем решение Банка России по ключевой ставке: как это скажется на экономике, что будет с фондовым рынком и валютным курсом.

Присоединяйтесь!

{kind=link}

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность #бюджет

«It would be a horrible act…»

На неделе ФРС сократила покупки гособлигаций до $7 млрд за неделю – это самый низкий объем покупок с января, но это обусловлено выходным днем на неделе. На следующей неделе объемы будут больше, должна добавиться большая покупка ипотечных бумаг. Общие активы ФРС прибавили за неделю всего $8.1 млрд, составив $8357 млрд. С конца июня ФРС в общей сложности купила ценных бумаг на $308 млрд, госдолг же сократился, за последние 10 недель была только одна неделя, когда объем выпуска госдолга был больше покупок UST со стороны ФРС и это не может не искажать ценообразование на рынке.

Но главный эмиссионный центр сейчас – это американский Минфин, а не ФРС. После небольшой паузы, он взялся за дело и потратил со своих счетов за неделю $96.2 млрд, а осталось на счетах ведомства Дж.Йеллен в ФРС всего $200.7 млрд. В итоге средства банков в ФРС выросли до нового максимума $5.67 трлн, из которых: на счетах $4.26 трлн (+$53 млрд за неделю) и в операциях обратного РЕПО $1.41 трлн (+$34 млрд за неделю). Так что долларов в финансовой системе стало еще больше, а у бюджетная заначка стремительно худеет.

С тревогой наблюдая за этим, Дж.Йеллен написала очередное письмо в Конгресс, указав на то, что уже в октябре будут исчерпаны все возможности финансирования бюджета и «…США впервые в нашей истории не смогут выполнить свои обязательства…». Минфин действительно тратит слишком быстро, об этом я уже писал, при такой динамике расходов, на ноябрь уже не хватит, правда в середине сентября большие налоговые поступления – они и определят, когда деньги у американского бюджета закончатся. Дж.Йеллен пугает конгрессменов шоками на рынках и большими проблемами, если решение будет приниматься в последний момент. Демократы неистово критикуют республиканцев за их отказ голосовать за лимит, вспоминая как сами согласились повысить лимит в прошлом, когда это нужно было Д.Трампу … и уже не стесняются в выражениях: «It would be a horrible act — a despicable act really» (с) Chuck Schumer. Но республиканцы, пока сделали Poker Face и ждут, когда демократы вместо болтовни придут с предложениями. С интересом наблюдаем за развитием событий и ждем последние $200 млрд от Минфина США.

P.S.: ЕЦБ, тем временем, потихоньку начинает сворачиваться и факт именно в этом, а не в комментариях К.Лагард вроде «The lady isn’t tapering»… процесс идет.

@truecon

«It would be a horrible act…»

На неделе ФРС сократила покупки гособлигаций до $7 млрд за неделю – это самый низкий объем покупок с января, но это обусловлено выходным днем на неделе. На следующей неделе объемы будут больше, должна добавиться большая покупка ипотечных бумаг. Общие активы ФРС прибавили за неделю всего $8.1 млрд, составив $8357 млрд. С конца июня ФРС в общей сложности купила ценных бумаг на $308 млрд, госдолг же сократился, за последние 10 недель была только одна неделя, когда объем выпуска госдолга был больше покупок UST со стороны ФРС и это не может не искажать ценообразование на рынке.

Но главный эмиссионный центр сейчас – это американский Минфин, а не ФРС. После небольшой паузы, он взялся за дело и потратил со своих счетов за неделю $96.2 млрд, а осталось на счетах ведомства Дж.Йеллен в ФРС всего $200.7 млрд. В итоге средства банков в ФРС выросли до нового максимума $5.67 трлн, из которых: на счетах $4.26 трлн (+$53 млрд за неделю) и в операциях обратного РЕПО $1.41 трлн (+$34 млрд за неделю). Так что долларов в финансовой системе стало еще больше, а у бюджетная заначка стремительно худеет.

С тревогой наблюдая за этим, Дж.Йеллен написала очередное письмо в Конгресс, указав на то, что уже в октябре будут исчерпаны все возможности финансирования бюджета и «…США впервые в нашей истории не смогут выполнить свои обязательства…». Минфин действительно тратит слишком быстро, об этом я уже писал, при такой динамике расходов, на ноябрь уже не хватит, правда в середине сентября большие налоговые поступления – они и определят, когда деньги у американского бюджета закончатся. Дж.Йеллен пугает конгрессменов шоками на рынках и большими проблемами, если решение будет приниматься в последний момент. Демократы неистово критикуют республиканцев за их отказ голосовать за лимит, вспоминая как сами согласились повысить лимит в прошлом, когда это нужно было Д.Трампу … и уже не стесняются в выражениях: «It would be a horrible act — a despicable act really» (с) Chuck Schumer. Но республиканцы, пока сделали Poker Face и ждут, когда демократы вместо болтовни придут с предложениями. С интересом наблюдаем за развитием событий и ждем последние $200 млрд от Минфина США.

P.S.: ЕЦБ, тем временем, потихоньку начинает сворачиваться и факт именно в этом, а не в комментариях К.Лагард вроде «The lady isn’t tapering»… процесс идет.

@truecon

{kind=link}

Forwarded from Синара Инвестбанк

💹 Валютный рынок: ежемесячный прогноз

В сентябре «голубь» ФРС США встречается с «ястребом» ЦБ РФ

Мы начинаем публикацию регулярных аналитических материалов, посвященных рублю, где выделяем основные факторы, которые повлияют на валютный рынок в каждом конкретном месяце. Это, по нашему мнению, поможет инвесторам лучше подготовиться к потенциальным колебаниям курса рубля и оставаться в курсе значимых для финансовых рынков событий. Мы по-прежнему прогнозируем укрепление рубля, курс которого к концу сентября достигнет, по нашим расчетам, 72,0 руб. за доллар, и видим потенциал дальнейшего роста к отметке 70,0 руб. в конце года.

#FX

В сентябре «голубь» ФРС США встречается с «ястребом» ЦБ РФ

Мы начинаем публикацию регулярных аналитических материалов, посвященных рублю, где выделяем основные факторы, которые повлияют на валютный рынок в каждом конкретном месяце. Это, по нашему мнению, поможет инвесторам лучше подготовиться к потенциальным колебаниям курса рубля и оставаться в курсе значимых для финансовых рынков событий. Мы по-прежнему прогнозируем укрепление рубля, курс которого к концу сентября достигнет, по нашим расчетам, 72,0 руб. за доллар, и видим потенциал дальнейшего роста к отметке 70,0 руб. в конце года.

#FX

VTimes. “Пора подумать о долгах

Спросили управляющих и аналитиков о том, как решение ЦБ повысить ключевую ставку до 6,75% отразится на рынке. Многие советуют инвесторам – покупать рублевые облигации, а заемщикам – поторопиться с кредитами

ЦБ поступил осторожнее, чем ожидалось. Рынок был готов к очередному повышению ставки, вопрос был в том, как сильно она вырастет – на 25 или 50 базисных пунктов (б.п.). Многие эксперты ждали, что ЦБ сразу поднимет ставку на 50 б.п. и на этом завершит цикл ужесточения денежно-кредитной политики. Впрочем, регулятор допустил дальнейшее повышение ставки на ближайших заседаниях. Председатель ЦБ Эльвира Набиуллина назвала поданный сигнал «чуть более жестким».

Рубль в первые минуты после решения ЦБ упал на 15 копеек к доллару и евро, но уже через час отыграл потери. Индекс Мосбиржи почти не отреагировал и колеблется вблизи отметки 4000 пунктов (+0,1%). Ужесточение денежной политики уже было заложено в ценах и в курсе, объясняет директор по инвестициям УК «Открытие» Виталий Исаков, пусть ставка и достигнет 7% не за одно, а за два заседания.

Что дальше?

К концу года ставка может достичь 7,25-7,5%. Выбранный шаг в 25 б.п. вкупе с все еще ястребиным сигналом – это идеальная конструкция, позволяющая перейти в режим более «тонкой настройки» политики с учетом сохраняющихся рисков, считает директор по инвестициям «Локо-Инвест» Дмитрий Полевой. По его мнению, в октябре ЦБ может повысить ставку еще на 25 б.п., при этом остается высокой и вероятность завершения года со ставками 7,25-7,5%. Главный аналитик Совкомбанка Михаил Васильев также ждет повышения ставки еще на 25 б.п. в октябре и 7-7,25% на конец года. 7,25% прогнозирует и старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин.

Рынок ОФЗ может ответить ростом доходностей. Он во многом рассчитывал на смягчение риторики, которого не произошло, указывает главный стратег «Атона» Александр Кудрин. Поэтому для рынка ОФЗ это может привести к росту доходностей, хотя важнее все же политика заимствований Минфина в ближайшие месяцы, рассуждает он. Полевой не видит причин для сильного снижения в ОФЗ, но сохраняющаяся неопределенность относительно «потолка» ставки может сдерживать рост их цен.

Зато для рубля сохранение явного антиинфляционного фокуса – это плюс, напоминает Полевой. Правда, заметного укрепления рубля пока ждать не стоит. Рынки продолжат ждать окончания цикла повышения ставки и разворота в инфляции, а значит существенного разворота рубля на фоне возобновления притоков нерезидентов в ОФЗ пока ждать не стоит, полагает главный экономист Sova Capital Артем Заигрин.

Что делать

Сейчас хороший момент для формирования позиций в облигациях на следующие пару лет, считает директор по активным операциям «Велес капитала» Евгений Шиленков. Хотя ЦБ и решил идти меньшим шагом, понятно, что мы уже у верхней границы и до пика доходностей уже недалеко, объясняет он: «Выгадывать наиболее низкие цены в ожидании дальнейшего повышения ставок бессмысленно. Разумнее делать регулярные периодические покупки». Момент для увеличения позиций на рынке рублевых облигаций действительно хороший, согласен Исаков.

Особенно интересны качественные корпоративные бумаги, где можно получить 8-9% годовых, но и об ОФЗ забывать не стоит, советует Шиленков. Агрессивные инвесторы могут посмотреть на длинные облигации, более консервативные – среднесрочные и короткие – на случай, если инфляция, вопреки прогнозам, не начнет замедляться и рост ставок продолжится.

Следом за ключевой ставкой будут расти ставки по депозитам и кредитам, сейчас благоприятное время привлечь новый долг или рефинансировать старый под все еще низкие ставки, считает Васильев.”

Спросили управляющих и аналитиков о том, как решение ЦБ повысить ключевую ставку до 6,75% отразится на рынке. Многие советуют инвесторам – покупать рублевые облигации, а заемщикам – поторопиться с кредитами

ЦБ поступил осторожнее, чем ожидалось. Рынок был готов к очередному повышению ставки, вопрос был в том, как сильно она вырастет – на 25 или 50 базисных пунктов (б.п.). Многие эксперты ждали, что ЦБ сразу поднимет ставку на 50 б.п. и на этом завершит цикл ужесточения денежно-кредитной политики. Впрочем, регулятор допустил дальнейшее повышение ставки на ближайших заседаниях. Председатель ЦБ Эльвира Набиуллина назвала поданный сигнал «чуть более жестким».

Рубль в первые минуты после решения ЦБ упал на 15 копеек к доллару и евро, но уже через час отыграл потери. Индекс Мосбиржи почти не отреагировал и колеблется вблизи отметки 4000 пунктов (+0,1%). Ужесточение денежной политики уже было заложено в ценах и в курсе, объясняет директор по инвестициям УК «Открытие» Виталий Исаков, пусть ставка и достигнет 7% не за одно, а за два заседания.

Что дальше?

К концу года ставка может достичь 7,25-7,5%. Выбранный шаг в 25 б.п. вкупе с все еще ястребиным сигналом – это идеальная конструкция, позволяющая перейти в режим более «тонкой настройки» политики с учетом сохраняющихся рисков, считает директор по инвестициям «Локо-Инвест» Дмитрий Полевой. По его мнению, в октябре ЦБ может повысить ставку еще на 25 б.п., при этом остается высокой и вероятность завершения года со ставками 7,25-7,5%. Главный аналитик Совкомбанка Михаил Васильев также ждет повышения ставки еще на 25 б.п. в октябре и 7-7,25% на конец года. 7,25% прогнозирует и старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин.

Рынок ОФЗ может ответить ростом доходностей. Он во многом рассчитывал на смягчение риторики, которого не произошло, указывает главный стратег «Атона» Александр Кудрин. Поэтому для рынка ОФЗ это может привести к росту доходностей, хотя важнее все же политика заимствований Минфина в ближайшие месяцы, рассуждает он. Полевой не видит причин для сильного снижения в ОФЗ, но сохраняющаяся неопределенность относительно «потолка» ставки может сдерживать рост их цен.

Зато для рубля сохранение явного антиинфляционного фокуса – это плюс, напоминает Полевой. Правда, заметного укрепления рубля пока ждать не стоит. Рынки продолжат ждать окончания цикла повышения ставки и разворота в инфляции, а значит существенного разворота рубля на фоне возобновления притоков нерезидентов в ОФЗ пока ждать не стоит, полагает главный экономист Sova Capital Артем Заигрин.

Что делать

Сейчас хороший момент для формирования позиций в облигациях на следующие пару лет, считает директор по активным операциям «Велес капитала» Евгений Шиленков. Хотя ЦБ и решил идти меньшим шагом, понятно, что мы уже у верхней границы и до пика доходностей уже недалеко, объясняет он: «Выгадывать наиболее низкие цены в ожидании дальнейшего повышения ставок бессмысленно. Разумнее делать регулярные периодические покупки». Момент для увеличения позиций на рынке рублевых облигаций действительно хороший, согласен Исаков.

Особенно интересны качественные корпоративные бумаги, где можно получить 8-9% годовых, но и об ОФЗ забывать не стоит, советует Шиленков. Агрессивные инвесторы могут посмотреть на длинные облигации, более консервативные – среднесрочные и короткие – на случай, если инфляция, вопреки прогнозам, не начнет замедляться и рост ставок продолжится.

Следом за ключевой ставкой будут расти ставки по депозитам и кредитам, сейчас благоприятное время привлечь новый долг или рефинансировать старый под все еще низкие ставки, считает Васильев.”

Forwarded from Sergey Romanchuk

ACI RUSSIA - PRO MARKETS CLUBHOUSE 10.09.21

Мое краткое резюме.

1. Сегодня ЦБ сумел удивить рынок выбором шага подъема ставки. Решение немного не бьется с содержанием пресс-релиза и пресс-конференции председателя, на которой она проявила настойчивость в том, чтобы донести мысль, что ставка будет повышена еще, и, скорее всего, не один раз. Ранее Банк России при той же коммуникации позволял себе большие шаги. Ясной аргументации почему сейчас именно 0.25% , а не 0.50%, не прозвучало. Такое поведение непоследовательно. Если есть уверенность, что понадобятся еще шаги, лучше делать их быстрее ( к чему рынок был готов и на что рассчитывал).

2. Попытались найти причины такого решения, как экономические, так и политические, и последние перевешивают. Все-таки парламентские выборы могли оказать влияние на то, что ЦБ предпочел более мягкий вариант повышения ставки. В то же время были и мнения, что возврат к "стандартному шагу" в 0.25% может быть обусловлено желанием перехода к более тонкой настройке, но это все-таки не совсем согласуется с по-прежнему ястрибиной риторикой: никакого сигнала, что мы вблизи максимума цикла подъема ставки, на этот раз не было.

3. О некоторой политической подоплеке решений и риторики так же может говорить упорное игнорирование влияние предвыборных социальных выплат на инфляцию. Все-таки тут практически единодушное мнение - характер выплат влияет на инфляцию, такой пусть и разовый, но шок, был виден в данных и раньше. То, что дополнительные ненефтегазовые доходы бюджета позволяют их сделать, не увеличивая дефицита бюджета, не отменяет этого факта.

4. Мировой сценарий "высокая инфляция" заиграл новыми красками. Где ЦБ остановится в подъеме ставки, сейчас не ясно. Вступаем в область неопределенности, но ставку 7%+ на конец года даже в базовом сценарии видят практически все (скорее всего нас ждет как минимум два шага по 0.25% вверх - в октябре и декабре). В октябре на опорном заседании Банк России представит обновленный макро прогноз. Желание покупать ОФЗ у иностранцев после сегодняшнего заседания должно уменьшиться. Впрочем, длинная часть кривой стабильна - рынок по-прежнему не сомневается в способности Банка России контролировать ситуацию.

5. Для курса рубля поведение ЦБ не создает особых рисков, он по-прежнему выглядит фундаментально одной их самых недооцененных валют в мире, и аналитики продолжают ждать его укрепления (возможно до 70 к концу года). Однако, так как решающее значение играют глобальные факторы, неопределенность тут велика. Для курса важнее решения ФРС, чем ЦБ РФ. Пока превалирующий нарратив, вслед за государством, покупать в резервы иностранные активы, не дает укрепляться рублю даже при таком благоприятном счете текущих операций.

Мое краткое резюме.

1. Сегодня ЦБ сумел удивить рынок выбором шага подъема ставки. Решение немного не бьется с содержанием пресс-релиза и пресс-конференции председателя, на которой она проявила настойчивость в том, чтобы донести мысль, что ставка будет повышена еще, и, скорее всего, не один раз. Ранее Банк России при той же коммуникации позволял себе большие шаги. Ясной аргументации почему сейчас именно 0.25% , а не 0.50%, не прозвучало. Такое поведение непоследовательно. Если есть уверенность, что понадобятся еще шаги, лучше делать их быстрее ( к чему рынок был готов и на что рассчитывал).

2. Попытались найти причины такого решения, как экономические, так и политические, и последние перевешивают. Все-таки парламентские выборы могли оказать влияние на то, что ЦБ предпочел более мягкий вариант повышения ставки. В то же время были и мнения, что возврат к "стандартному шагу" в 0.25% может быть обусловлено желанием перехода к более тонкой настройке, но это все-таки не совсем согласуется с по-прежнему ястрибиной риторикой: никакого сигнала, что мы вблизи максимума цикла подъема ставки, на этот раз не было.

3. О некоторой политической подоплеке решений и риторики так же может говорить упорное игнорирование влияние предвыборных социальных выплат на инфляцию. Все-таки тут практически единодушное мнение - характер выплат влияет на инфляцию, такой пусть и разовый, но шок, был виден в данных и раньше. То, что дополнительные ненефтегазовые доходы бюджета позволяют их сделать, не увеличивая дефицита бюджета, не отменяет этого факта.

4. Мировой сценарий "высокая инфляция" заиграл новыми красками. Где ЦБ остановится в подъеме ставки, сейчас не ясно. Вступаем в область неопределенности, но ставку 7%+ на конец года даже в базовом сценарии видят практически все (скорее всего нас ждет как минимум два шага по 0.25% вверх - в октябре и декабре). В октябре на опорном заседании Банк России представит обновленный макро прогноз. Желание покупать ОФЗ у иностранцев после сегодняшнего заседания должно уменьшиться. Впрочем, длинная часть кривой стабильна - рынок по-прежнему не сомневается в способности Банка России контролировать ситуацию.

5. Для курса рубля поведение ЦБ не создает особых рисков, он по-прежнему выглядит фундаментально одной их самых недооцененных валют в мире, и аналитики продолжают ждать его укрепления (возможно до 70 к концу года). Однако, так как решающее значение играют глобальные факторы, неопределенность тут велика. Для курса важнее решения ФРС, чем ЦБ РФ. Пока превалирующий нарратив, вслед за государством, покупать в резервы иностранные активы, не дает укрепляться рублю даже при таком благоприятном счете текущих операций.

CLS, a financial market infrastructure delivering settlement, processing and data solutions across the global FX ecosystem, today announces its working group of 12 settlement members with global operations is participating in a pilot to evaluate potential payment-versus-payment (PvP) solutions for currencies that are not currently eligible for CLSSettlement. The pilot, which started in June, is using trade data from each participating settlement member to better inform the overall design of the optimal solution.1

Recent public policy proposals acknowledge the need for greater PvP adoption, including building block 9, “Facilitating increased adoption of PvP”, and related action items in the Financial Stability Board’s Cross Border Payments Roadmap. The Global Foreign Exchange Committee has recently published an updated version of the FX Global Code.2 The latest version includes changes to the settlement risk principles, including greater emphasis on the use of PvP mechanisms where available, and provides more detailed guidance on the management of settlement risk where PvP settlement is not used.

CLS established the working group in late 2020 in response to input from market participants and several public policy initiatives to encourage PvP adoption. CLS has also recently completed the next stage in its multi-year technology investment program to deliver one of the most sophisticated, flexible and resilient post-trade technology infrastructures in the industry. https://www.cls-group.com/news/cls-announces-collaboration-with-12-global-banks-to-pilot-pvp-solution-for-a-wider-range-of-currencies-and-market-participants/

Recent public policy proposals acknowledge the need for greater PvP adoption, including building block 9, “Facilitating increased adoption of PvP”, and related action items in the Financial Stability Board’s Cross Border Payments Roadmap. The Global Foreign Exchange Committee has recently published an updated version of the FX Global Code.2 The latest version includes changes to the settlement risk principles, including greater emphasis on the use of PvP mechanisms where available, and provides more detailed guidance on the management of settlement risk where PvP settlement is not used.

CLS established the working group in late 2020 in response to input from market participants and several public policy initiatives to encourage PvP adoption. CLS has also recently completed the next stage in its multi-year technology investment program to deliver one of the most sophisticated, flexible and resilient post-trade technology infrastructures in the industry. https://www.cls-group.com/news/cls-announces-collaboration-with-12-global-banks-to-pilot-pvp-solution-for-a-wider-range-of-currencies-and-market-participants/

Cls-Group

CLS announces collaboration with 12 global banks to pilot PvP solution for a wider range of currencies and market participants

12 settlement members participating in the PvP solution pilot

Passive algorithms have been one of the big success stories in spot foreign exchange in recent years. In the low-volatility environment, and even during the Covid-induced vol spike last year, market participants have been keen to use the algos to place bids and offers on electronic venues that are skewed, or discounted, to encourage other market participants to take you out of the risk. The benefit is that they allow the user to avoid having to pay a bid/offer spread to move the risk. The main drawback, though, has always been market risk – this approach takes longer to execute, so there’s more chance of an adverse market movement. But in the past 18 months or so, another risk has emerged. When trading on anonymous platforms which bring all users together in once place, showing a skew can be a great flashing beacon to tech-savvy market participants that flow is coming that might move the market. These firms quickly update their prices to match the skew, forcing the passive algo user to skew even further to attract the flow needed to take them out of the position. In essence, it forces them to buy higher and sell cheaper than they otherwise would have, making hedging more expensive and ultimately resulting in less profit for the LPs. Algo teams at the large liquidity providers are trying to fight back by creating bespoke liquidity pools without these skew snipers in there. But working out exactly who is a fox in the henhouse is a challenge, so LPs – with the help of the platforms – are running all manner of tests to spot them and kick them out, to make sure their stream is safe to skew on. https://www.fx-markets.com/our-take/7873956/algo-sniffers-make-a-tough-business-tougher

FX Markets

Algo sniffers make a tough business tougher - FX Markets

FX spot is already a hard game for many LPs, and the rise of skew sniping only makes things harder

Forwarded from Focus Pocus

ЦБ решил выбрать минимальный шаг

На заседании в пятницу ЦБ повысил ключевую ставку на 25 б.п., доведя ее до уровня в 6,75%. Хотя такое решение предполагалось в нашем изначальном прогнозе, после объявления о новом социальном стимуле (500 млрд руб.) на фоне неутешительных данных по инфляции в последние недели более активный шаг (50 б.п.) выглядел вероятнее. При этом регулятор сохранил намерение рассмотреть повышение ставки в будущем.

Сейчас ситуация с ужесточением политики зеркально напоминает лето 2020 г., когда после существенного снижения ставки в конце июня (на 100 б.п.) ЦБ в июле понизил ее еще на 25 б.п., сохранив в пресс-релизе фразу о возможности дальнейшего смягчения политики. Однако этого так и не произошло, хотя и в сентябрьском и в октябрьском пресс-релизах такая фраза сохранялась, и только в декабре появилось некоторое сомнение в целесообразности дальнейшего снижения ставки (намерение окончательно свернуть смягчение было озвучено в феврале 2021 г.).

В этой связи, как мы полагаем, «ястребиный» тон регулятора может и не гарантировать реального ужесточения политики. Скорее всего, ЦБ будет действовать по ситуации, а она в данный период времени почти полностью определяется динамикой инфляции. Хотя начало дезинфляции практически не вызывает вопросов, время и скорость остаются сложно предсказуемыми даже для регулятора: еще в апреле его прогноз инфляции был на уровне 4,7-5,2%, действующая версия предполагает диапазон 5,7-6,2%, и не исключено, что прогноз будет обновлен. Если динамика м./м. с исключением сезонности в ближайшее время покажет стабилизацию, то у ЦБ, возможно, и не будет необходимости в дополнительном ужесточении (хотя, конечно, вероятность повышения ключевой ставки еще на 25 б.п. остается существенной).

При этом мы уверены в том, что в среднесрочной перспективе инфляция приблизится к цели ЦБ – сворачивание бюджетных антикризисных мер в 2022 г. и постепенная нормализация мировых ненефтегазовых цен будет этому способствовать. Поэтому мы ожидаем относительно скорого возврата к смягчению политики: в нашем базовом сценарии он стартует во 2П 2022 г.

На заседании в пятницу ЦБ повысил ключевую ставку на 25 б.п., доведя ее до уровня в 6,75%. Хотя такое решение предполагалось в нашем изначальном прогнозе, после объявления о новом социальном стимуле (500 млрд руб.) на фоне неутешительных данных по инфляции в последние недели более активный шаг (50 б.п.) выглядел вероятнее. При этом регулятор сохранил намерение рассмотреть повышение ставки в будущем.

Сейчас ситуация с ужесточением политики зеркально напоминает лето 2020 г., когда после существенного снижения ставки в конце июня (на 100 б.п.) ЦБ в июле понизил ее еще на 25 б.п., сохранив в пресс-релизе фразу о возможности дальнейшего смягчения политики. Однако этого так и не произошло, хотя и в сентябрьском и в октябрьском пресс-релизах такая фраза сохранялась, и только в декабре появилось некоторое сомнение в целесообразности дальнейшего снижения ставки (намерение окончательно свернуть смягчение было озвучено в феврале 2021 г.).

В этой связи, как мы полагаем, «ястребиный» тон регулятора может и не гарантировать реального ужесточения политики. Скорее всего, ЦБ будет действовать по ситуации, а она в данный период времени почти полностью определяется динамикой инфляции. Хотя начало дезинфляции практически не вызывает вопросов, время и скорость остаются сложно предсказуемыми даже для регулятора: еще в апреле его прогноз инфляции был на уровне 4,7-5,2%, действующая версия предполагает диапазон 5,7-6,2%, и не исключено, что прогноз будет обновлен. Если динамика м./м. с исключением сезонности в ближайшее время покажет стабилизацию, то у ЦБ, возможно, и не будет необходимости в дополнительном ужесточении (хотя, конечно, вероятность повышения ключевой ставки еще на 25 б.п. остается существенной).

При этом мы уверены в том, что в среднесрочной перспективе инфляция приблизится к цели ЦБ – сворачивание бюджетных антикризисных мер в 2022 г. и постепенная нормализация мировых ненефтегазовых цен будет этому способствовать. Поэтому мы ожидаем относительно скорого возврата к смягчению политики: в нашем базовом сценарии он стартует во 2П 2022 г.

Норматив достаточности капитала рассчитывается ежемесячно как отношение величины капитала к рискам с учетом корректирующего коэффициента и должен поддерживаться постоянно. Такая мера позволит профучастникам в случае реализации кредитных или рыночных рисков обеспечить покрытие возможных финансовых потерь за свой счет.

Предполагается поэтапное установление норматива: с 1 октября 2021 года минимально допустимым значением будет 4%, с 1 апреля 2022 года — 6%, с 1 октября 2022 года — 8%.

Кроме того, для участников рынка начнет действовать банковский аналог резервирования под кредитные требования. У брокеров сейчас нет таких требований, хотя они, как и банки, несут обязательства по возврату средств клиентам, а также могут использовать деньги клиентов для того, чтобы выдавать займы и заключать сделки репо. Резерв можно будет уменьшать, если требования обеспечены активами хорошего качества. https://www.cbr.ru/press/event/?id=12204

Предполагается поэтапное установление норматива: с 1 октября 2021 года минимально допустимым значением будет 4%, с 1 апреля 2022 года — 6%, с 1 октября 2022 года — 8%.

Кроме того, для участников рынка начнет действовать банковский аналог резервирования под кредитные требования. У брокеров сейчас нет таких требований, хотя они, как и банки, несут обязательства по возврату средств клиентам, а также могут использовать деньги клиентов для того, чтобы выдавать займы и заключать сделки репо. Резерв можно будет уменьшать, если требования обеспечены активами хорошего качества. https://www.cbr.ru/press/event/?id=12204

www.cbr.ru

Банк России вводит норматив достаточности капитала для профучастников | Банк России

Минфин России и Банк России представили на общественное обсуждение Стратегию развития финансового рынка до 2030 года. Стратегия развития финансового рынка до 2030 года — первый документ стратегического планирования, подготовленный Минфином России и Банком России в тесном партнерстве с федеральными органами власти, бизнесом и научным сообществом. Цель документа — повышение конкурентоспособности, прозрачности и эффективности финансовой политики и финансового рынка в целом. https://www.cbr.ru/StaticHtml/File/41186/doc_20210913.docx

Speech by Benoît Cœuré, Head of the BIS Innovation Hub, at The Eurofi Financial Forum, Ljubljana, Friday 10 September 2021. https://www.bis.org/speeches/sp210910.htm

www.bis.org

Central bank digital currency: the future starts today

Speech by Mr Benoît Cœuré, Head of the BIS Innovation Hub, at the Eurofi Financial Forum, Ljubljana, 10 September 2021.