Forwarded from Sergey Romanchuk

Гость нового выпуска программы «Деньги. Прямая линия» — президент общественной организации профессиональных участников финансовых рынков ACI Russia Сергей Романчук. Обсудили заявление главы ФРС США Джерома Пауэлла о том, что американская экономика не нуждается в тех же объемах поддержки со стороны Федерального резерва, которая наблюдалась ранее. Романчук рассказал, как это может коснуться российской экономики, какое отношение к этому имеет пандемия и как поднятие ставок американской ФРС повлияет на цены на нефть в мире. Также обсудили, стоит ли ожидать поднятия ключевой ставки ЦБ России и что оно будет означать с точки зрения повседневной жизни россиян. Кроме того, Романчук рассказал, насколько оправданы действия ЦБ по борьбе с инфляцией и как отношение к Центральному Банку связано с уровнем доверия к государству. https://tvrain.ru/teleshow/dengi_prjamaja_linija/pochemu_posle_vyborov-536880/

tvrain.ru

Почему после выборов цены вырастут еще больше, какой сюрприз может ждать рубль осенью и на что намекает Центробанк

Гость нового выпуска программы «Деньги. Прямая линия» — президент общественной организации профессиональных участников финансовых рынков ACI Russia Сергей Романчук. Обсудили заявление главы ФРС США Джерома Пауэлла о том, что американская экономика не нуждается…

II КВАРТАЛ 2021 БАНКОВСКИЙ СЕКТОР Аналитический обзор https://www.cbr.ru/Collection/Collection/File/35586/analytical_review_bs-2021-2.pdf

A controversial practice that has brought in billions of dollars to brokers and high-frequency trading firms is in the crosshairs of the Securities and Exchange Commission, and could be eliminated entirely.

In an interview with Barron’s on Monday, SEC Chairman Gary Gensler said that a full ban of payment for order flow is “on the table.” Payment for order flow is a practice where brokers send trade orders to market makers that execute those trades in return for a portion of the profits.

Gensler says the practice has “an inherent conflict of interest.” Market makers make a small spread on each trade, but that’s not all they get, he said.

“They get the data, they get the first look, they get to match off buyers and sellers out of that order flow,” he said. “That may not be the most efficient markets for the 2020s.” A controversial practice that has brought in billions of dollars to brokers and high-frequency trading firms is in the crosshairs of the Securities and Exchange Commission, and could be eliminated entirely.

https://www.marketwatch.com/articles/sec-chairman-says-banning-payment-for-order-is-on-the-table-51630350595

In an interview with Barron’s on Monday, SEC Chairman Gary Gensler said that a full ban of payment for order flow is “on the table.” Payment for order flow is a practice where brokers send trade orders to market makers that execute those trades in return for a portion of the profits.

Gensler says the practice has “an inherent conflict of interest.” Market makers make a small spread on each trade, but that’s not all they get, he said.

“They get the data, they get the first look, they get to match off buyers and sellers out of that order flow,” he said. “That may not be the most efficient markets for the 2020s.” A controversial practice that has brought in billions of dollars to brokers and high-frequency trading firms is in the crosshairs of the Securities and Exchange Commission, and could be eliminated entirely.

https://www.marketwatch.com/articles/sec-chairman-says-banning-payment-for-order-is-on-the-table-51630350595

MarketWatch

SEC Chairman Says Banning Payment for Order Flow Is ‘On the Table’

Chairman Gary Gensler also tells Barron's that the agency is weighing steps "to move more of this market to transparency.”

Forwarded from Focus Pocus

Сентябрьские интервенции – курс на снижение

Просадка цен на нефть в августе (-5,6%) на фоне введения жестких ограничений в Китае должна привести к снижению нефтегазовых допдоходов – по нашим оценкам, их уровень должен составить ~220 млрд руб. Отметим, что наблюдаемый рост спотовых цен на газ в Европе найдет определенное отражение в экспортных ценах с лагом в несколько месяцев.

При этом объем интервенций существенно зависит от корректировки Минфина, но, учитывая ощутимое удешевление нефти, мы полагаем, что в сентябре он окажется меньше в сравнении с прошлым месяцем – 244 млрд руб. (3,32 млрд долл. против 4,25 млрд долл.) при прочих равных.

За прошедший месяц ослабление курса рубля составило лишь 0,5%. Несмотря на существенные положительные корректировки объема интервенций в последние два месяца (>50 млрд руб. в месяц), локальный валютный рынок продолжает ощущать поддержку сильного текущего счета (на фоне роста экспорта, все еще зажатого импорта услуг и окончания дивидендного сезона). Кроме того, достаточно мягкие высказывания главы ФРС Дж. Пауэлла на конференции в Джексон-Хоуле несколько успокоили рынки (в частности, возможное уже в этом году начало сворачивание программы будет осторожным и не будет означать одновременного повышения ключевой ставки).

Одновременно на фоне существенно снизившейся оценки странового риска (CDS опустился на уровень 80 б.п. впервые с начала пандемии) при усилении ожиданий скорого завершения цикла ужесточения монетарной политики в России наблюдается определенное восстановление спроса на ОФЗ со стороны иностранных инвесторов. При условии сохранения нейтрального геополитического фона, мы сохраняем наш прогноз по курсу рубля в 72,5 руб./долл. на конец года.

Просадка цен на нефть в августе (-5,6%) на фоне введения жестких ограничений в Китае должна привести к снижению нефтегазовых допдоходов – по нашим оценкам, их уровень должен составить ~220 млрд руб. Отметим, что наблюдаемый рост спотовых цен на газ в Европе найдет определенное отражение в экспортных ценах с лагом в несколько месяцев.

При этом объем интервенций существенно зависит от корректировки Минфина, но, учитывая ощутимое удешевление нефти, мы полагаем, что в сентябре он окажется меньше в сравнении с прошлым месяцем – 244 млрд руб. (3,32 млрд долл. против 4,25 млрд долл.) при прочих равных.

За прошедший месяц ослабление курса рубля составило лишь 0,5%. Несмотря на существенные положительные корректировки объема интервенций в последние два месяца (>50 млрд руб. в месяц), локальный валютный рынок продолжает ощущать поддержку сильного текущего счета (на фоне роста экспорта, все еще зажатого импорта услуг и окончания дивидендного сезона). Кроме того, достаточно мягкие высказывания главы ФРС Дж. Пауэлла на конференции в Джексон-Хоуле несколько успокоили рынки (в частности, возможное уже в этом году начало сворачивание программы будет осторожным и не будет означать одновременного повышения ключевой ставки).

Одновременно на фоне существенно снизившейся оценки странового риска (CDS опустился на уровень 80 б.п. впервые с начала пандемии) при усилении ожиданий скорого завершения цикла ужесточения монетарной политики в России наблюдается определенное восстановление спроса на ОФЗ со стороны иностранных инвесторов. При условии сохранения нейтрального геополитического фона, мы сохраняем наш прогноз по курсу рубля в 72,5 руб./долл. на конец года.

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов, считает руководитель операций на валютном и денежном рынках Металлинвестбанка Сергей Романчук. Однако мы можем посмотреть на картину сверху, выделив те нарративы, которые влияют на курс и борьба которых определяет результат. Это позволяет оценить, пусть и грубо, вероятности разных сценариев будущего и возможные последствия для курса

https://www.forbes.ru/finansy/438363-bor-ba-valutnyh-narrativov-pocemu-ne-stoit-zdat-deval-vacii-rubla

https://www.forbes.ru/finansy/438363-bor-ba-valutnyh-narrativov-pocemu-ne-stoit-zdat-deval-vacii-rubla

Forbes.ru

Борьба валютных нарративов: почему не стоит ждать девальвации рубля

Прогнозы курса валют — дело неблагодарное: рынок в условиях плавающего курса мало предсказуем, так как зависит от множества глобальных факторов, считает руководитель операций на валютном и денежном рынках Металлинвестбанка Сергей Романчук. Однако мы

Друзья, у EMCR новое мероприятие: ESG: готовьтесь к переменам!

14 Сентября 2021, 19:00-20:00 МСК

Обсуждаем хайп вокруг ESG и насколько все серьёзно (спойлер: да, все серьезно, проигнорировать ни у кого не получится). Глобальный взгляд на климатические риски и регулирование. Где среди этих процессов Россия. Что нас ждет: регулирование, последствия для экономики, компаний и финсектора. Насколько бизнес готов, и что нужно делать.

Спикеры

• Елизавета Данилова, Директор Департамента Финансовой Стабильности, Банк России

• Алина Розенцвет, Генеральный Директор, Национальное Рейтинговое Агентство

Регистрируйтесь здесь 👇👇👇

https://emcr.io/painpointlong

14 Сентября 2021, 19:00-20:00 МСК

Обсуждаем хайп вокруг ESG и насколько все серьёзно (спойлер: да, все серьезно, проигнорировать ни у кого не получится). Глобальный взгляд на климатические риски и регулирование. Где среди этих процессов Россия. Что нас ждет: регулирование, последствия для экономики, компаний и финсектора. Насколько бизнес готов, и что нужно делать.

Спикеры

• Елизавета Данилова, Директор Департамента Финансовой Стабильности, Банк России

• Алина Розенцвет, Генеральный Директор, Национальное Рейтинговое Агентство

Регистрируйтесь здесь 👇👇👇

https://emcr.io/painpointlong

{kind=link}

Executives of hedge fund Renaissance Technologies LLC will personally pay approximately $7 billion in back taxes and penalties to settle a long-running dispute with the Internal Revenue Service, the firm said, a tax settlement that may be the largest in history.

James Simons —the quantitative-investing pioneer who started Renaissance before retiring as the firm’s chairman on Jan. 1—will make an additional “settlement payment” of $670 million, according to the firm. Simons will also pay back taxes related to his gains from the trades in question. https://www.marketwatch.com/story/renaissance-hedge-fund-execs-to-pay-7-billion-to-settle-tax-probe-11630619001?mod=newsviewer_click

James Simons —the quantitative-investing pioneer who started Renaissance before retiring as the firm’s chairman on Jan. 1—will make an additional “settlement payment” of $670 million, according to the firm. Simons will also pay back taxes related to his gains from the trades in question. https://www.marketwatch.com/story/renaissance-hedge-fund-execs-to-pay-7-billion-to-settle-tax-probe-11630619001?mod=newsviewer_click

WSJ

The Making of the World’s Greatest Investor

Jim Simons was a middle-aged mathematician in a strip mall who knew little about finance. He had to overcome his own doubts to turn Wall Street on its head.

Экстремальное снижение естественной, или нейтральной, процентной ставки в развитых экономиках – например, в США с 4% в начале 1980-х до почти нуля к 2020 г. – создает серьезные проблемы для экономики, вызывая опасения по поводу долговременной стагнации, угрожая пузырями цен на активы, затрудняя денежно-кредитную политику сближением номинальных ставок с нулевой нижней границей и, как считают многие, способствуя росту неравенства. Последнее нередко связывают как раз с многолетней политикой слишком низких ставок мировых центробанков, благоприятствующей росту цен на активы (которыми владеют более обеспеченные). Сами центральные банки также стали уделять проблеме неравенства все больше внимания.

Однако это не слишком низкие ставки привели к росту неравенства, а наоборот, растущее неравенство является причиной низких ставок, следует из нового исследования Атифа Миана (Принстонский университет), Людвига Штрауба (Гарвард) и Амира Суфи (Школа имени Бута при Чикагском университете). Оно было представлено на прошедшем в конце августа 2021 г. симпозиуме в Джексон-Хоуле, который ежегодно проводит для центробанкиров и экономистов Федеральный резервный банк Канзас-Сити. https://econs.online/articles/ekonomika/kak-neravenstvo-dokhodov-vliyaet-na-protsentnye-stavki/?bx_sender_conversion_id=542242&utm_source=newsletter&utm_medium=mail&utm_campaign=kak_neravenstvo_vliyaet_na_stavki_nauka_v_vuzakh_rossii_i_kak_pravilno_zhalovatsya

Однако это не слишком низкие ставки привели к росту неравенства, а наоборот, растущее неравенство является причиной низких ставок, следует из нового исследования Атифа Миана (Принстонский университет), Людвига Штрауба (Гарвард) и Амира Суфи (Школа имени Бута при Чикагском университете). Оно было представлено на прошедшем в конце августа 2021 г. симпозиуме в Джексон-Хоуле, который ежегодно проводит для центробанкиров и экономистов Федеральный резервный банк Канзас-Сити. https://econs.online/articles/ekonomika/kak-neravenstvo-dokhodov-vliyaet-na-protsentnye-stavki/?bx_sender_conversion_id=542242&utm_source=newsletter&utm_medium=mail&utm_campaign=kak_neravenstvo_vliyaet_na_stavki_nauka_v_vuzakh_rossii_i_kak_pravilno_zhalovatsya

econs.online

Как неравенство доходов влияет на процентные ставки — ECONS.ONLINE

Чем выше доля национального дохода, приходящаяся на самых обеспеченных, тем ниже спрос на сбережения в экономике и их «цена» – процентная ставка. Поскольку возросшее неравенство, вероятно, высоким и останется, низкие ставки также могут остаться надолго.

Forwarded from TruEcon

#Кризис #инфляция #еврозона #экономика

Цены производителей в еврозоне за июль подскочили на 2.3% м/м и 12.1% г/г. Это очередной рекорд по месячному и годовому приросту цен производителей, такого быстрого роста с 1990-х ни разу не было. Основной виновник такого скачка цен, конечно, резко подорожавшие газ и электричество на европейском рынке, хотя и без учета энергии рост цен для еврозоны рекордный 6.7%.

@truecon

Цены производителей в еврозоне за июль подскочили на 2.3% м/м и 12.1% г/г. Это очередной рекорд по месячному и годовому приросту цен производителей, такого быстрого роста с 1990-х ни разу не было. Основной виновник такого скачка цен, конечно, резко подорожавшие газ и электричество на европейском рынке, хотя и без учета энергии рост цен для еврозоны рекордный 6.7%.

@truecon

Forwarded from TruEcon

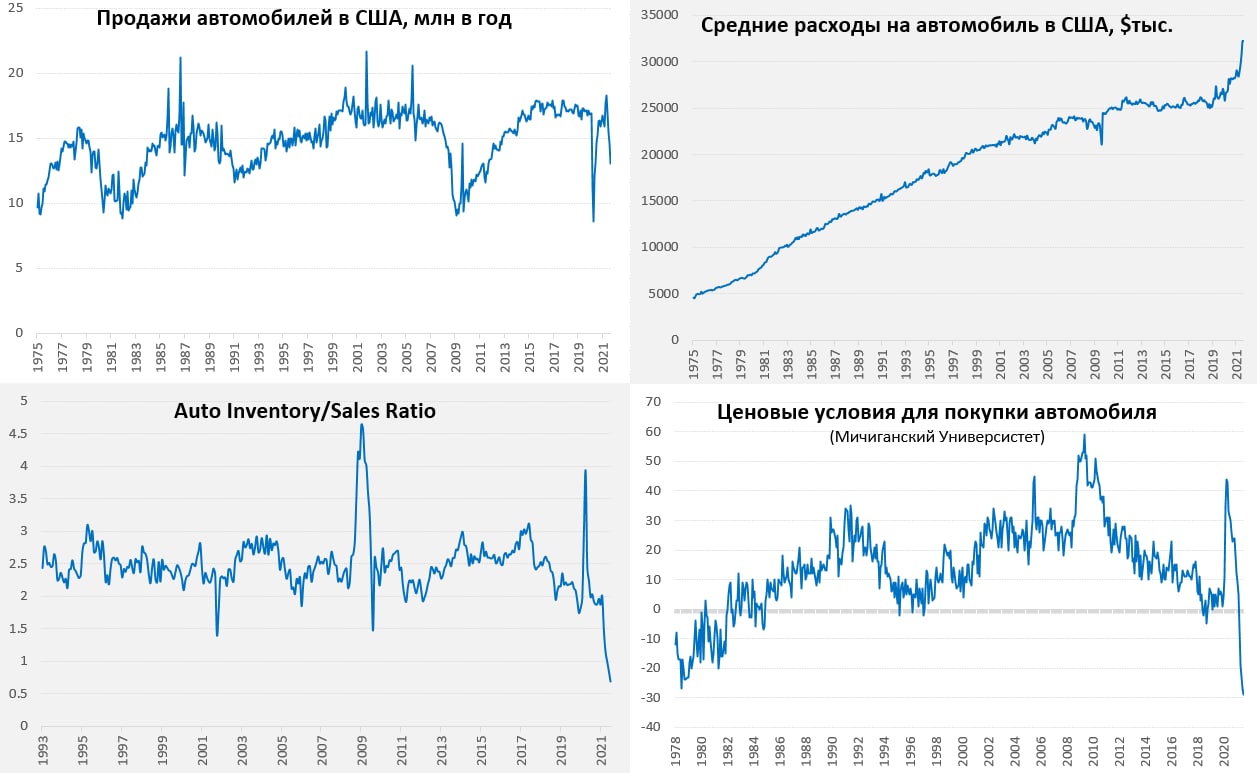

#экономика #США #кризис #розница #авто

Один "небольшой" дефицит

В августе продажи новых автомобилей в США рухнули еще на 10.7% до 13.1 млн в годовом исчислении. Это является минимальным уровнем с мая 2020 года и на 23% ниже докризисных уровней. И проблема здесь не в спросе, конечно, а в поставках и производстве – жесточайший дефицит на рынке приводит к серьёзному провалу продаж и росту цен. Средние расходы на покупку автомобиля в США в июле выросли до $32.2 тыс. – это рост на 4.6% м/м и 14.4% г/г. Запасы на складах были в июле на исторических минимумах, просто нечего продавать. Производство в июле подросло, но это отражение учета сезонности, которую сейчас вряд ли корректно использовать, т.к. работают другие законы – законы дефицита компонентной базы, физические объемы производства упали. Но в августе падение продаж может немного подравнять ситуацию с запасами, хотя тоже не факт.

Когда-то давно (в прошлой жизни), рынок бы при таких данных бился в небольшой истерике, сейчас даже не заметили, хотя понятно, что когда-то эта проблема рассосется. Но пока сразу несколько крупных производителей заявили о приостановке производства на ряде заводов. Американцы оценивают текущие цены на автомобили, как наименее доступные за 40 с лишним лет. В общем и целом этот сектор пока остается вполне инфляционным.

@truecon

Один "небольшой" дефицит

В августе продажи новых автомобилей в США рухнули еще на 10.7% до 13.1 млн в годовом исчислении. Это является минимальным уровнем с мая 2020 года и на 23% ниже докризисных уровней. И проблема здесь не в спросе, конечно, а в поставках и производстве – жесточайший дефицит на рынке приводит к серьёзному провалу продаж и росту цен. Средние расходы на покупку автомобиля в США в июле выросли до $32.2 тыс. – это рост на 4.6% м/м и 14.4% г/г. Запасы на складах были в июле на исторических минимумах, просто нечего продавать. Производство в июле подросло, но это отражение учета сезонности, которую сейчас вряд ли корректно использовать, т.к. работают другие законы – законы дефицита компонентной базы, физические объемы производства упали. Но в августе падение продаж может немного подравнять ситуацию с запасами, хотя тоже не факт.

Когда-то давно (в прошлой жизни), рынок бы при таких данных бился в небольшой истерике, сейчас даже не заметили, хотя понятно, что когда-то эта проблема рассосется. Но пока сразу несколько крупных производителей заявили о приостановке производства на ряде заводов. Американцы оценивают текущие цены на автомобили, как наименее доступные за 40 с лишним лет. В общем и целом этот сектор пока остается вполне инфляционным.

@truecon

{kind=link}

Уже через несколько часов, в 18:00 сегодня ждём вас в СН Pro Markets - ACI Russia!

Сегодня обсуждаем «Макро: курс и ставки». Какое решение примет Банк России на следующей неделе?

В гостях: Егор Сусин, Александр Исаков, Сергей Романчук и все, кто поднял руку 🙋♂️

ПОДКЛЮЧАЙТЕСЬ

Сегодня обсуждаем «Макро: курс и ставки». Какое решение примет Банк России на следующей неделе?

В гостях: Егор Сусин, Александр Исаков, Сергей Романчук и все, кто поднял руку 🙋♂️

ПОДКЛЮЧАЙТЕСЬ

{kind=link}

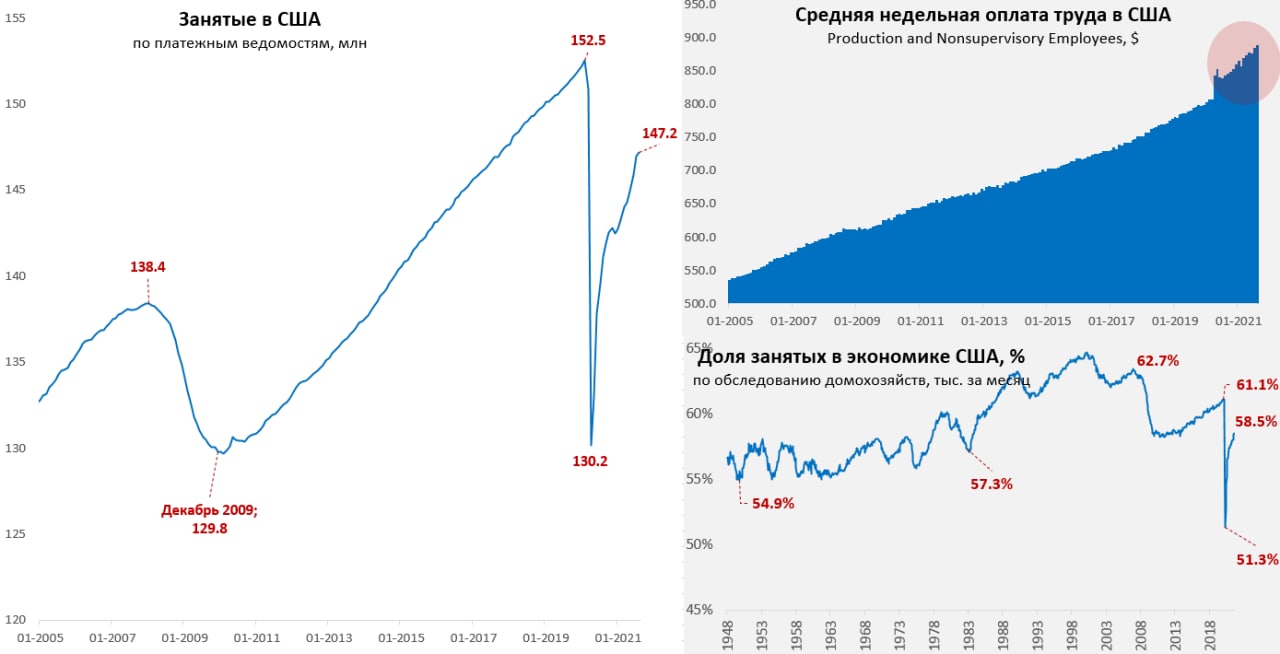

Forwarded from TruEcon

#экономика #США #безработица #инфляция

Отчет по рынку труда США: август однако

Основной показатель – прирост занятых оказался существенно хуже ожиданий рынков, прирост рабочих мест составил всего 235 тыс., слабым утешением стал пересмотр данных июля до 1.05 млн. В частном секторе прирост рабочих мест составил 243 тыс., в госсекторе – сокращение на 8 тыс. Но слабые данные скорее означают, что компании не смогли нанять работников в августе... хотели, но не смоги, даже несмотря на активное повышение зарплат. На индустрию отдыха и развлечение могла повлиять и «дельта» – здесь было создано 0 рабочих мест после нескольких месяцев по 300-400 тыс.

Зарплаты уверенно растут, за месяц недельная оплата труда неуправленческого персонала выросла на 0.5% м/м, и 5.4% г/г, с трудом, но догоняя инфляцию. Но годовой рост считается уже относительно высокой базы прошлого года (когда с рынка вылетели низкооплачиваемые работники, что сместило среднюю сильно вверх). Относительно декабря 2019 года средняя недельная оплата труда неуправленческого персонала выросла на нескромные 11.3%, в секторе услуг +12%, а в индустрии отдыха и развлечение +14%. Если смотреть рост за последние 3 месяца – то лидеры по росту з/п: отдых и развлечения, производство электрооборудования (рост з/п >20% в годовом пересчете). Отчет создает большую интригу на сентябрь, когда закончатся повышенные пособия.

Отчет по уровню безработицы добавил неоднозначности – здесь уровень безработицы снизился до 5.2%, а доля занятых выросла до 58.5% (+0.5 млн), никак не указывая на что-то плохое. Формально отчет позволяет поднять голову «голубям» в ФРС указав на нестабильность восстановления из-за «дельты» и немного отодвинув tapering. Но, учитывая, что происходит это на фоне рекордных вакансий и роста зарплат, аргументы эти будут звучать приглушенно.

P.S.: Рынок не знает куда метаться…

@truecon

Отчет по рынку труда США: август однако

Основной показатель – прирост занятых оказался существенно хуже ожиданий рынков, прирост рабочих мест составил всего 235 тыс., слабым утешением стал пересмотр данных июля до 1.05 млн. В частном секторе прирост рабочих мест составил 243 тыс., в госсекторе – сокращение на 8 тыс. Но слабые данные скорее означают, что компании не смогли нанять работников в августе... хотели, но не смоги, даже несмотря на активное повышение зарплат. На индустрию отдыха и развлечение могла повлиять и «дельта» – здесь было создано 0 рабочих мест после нескольких месяцев по 300-400 тыс.

Зарплаты уверенно растут, за месяц недельная оплата труда неуправленческого персонала выросла на 0.5% м/м, и 5.4% г/г, с трудом, но догоняя инфляцию. Но годовой рост считается уже относительно высокой базы прошлого года (когда с рынка вылетели низкооплачиваемые работники, что сместило среднюю сильно вверх). Относительно декабря 2019 года средняя недельная оплата труда неуправленческого персонала выросла на нескромные 11.3%, в секторе услуг +12%, а в индустрии отдыха и развлечение +14%. Если смотреть рост за последние 3 месяца – то лидеры по росту з/п: отдых и развлечения, производство электрооборудования (рост з/п >20% в годовом пересчете). Отчет создает большую интригу на сентябрь, когда закончатся повышенные пособия.

Отчет по уровню безработицы добавил неоднозначности – здесь уровень безработицы снизился до 5.2%, а доля занятых выросла до 58.5% (+0.5 млн), никак не указывая на что-то плохое. Формально отчет позволяет поднять голову «голубям» в ФРС указав на нестабильность восстановления из-за «дельты» и немного отодвинув tapering. Но, учитывая, что происходит это на фоне рекордных вакансий и роста зарплат, аргументы эти будут звучать приглушенно.

P.S.: Рынок не знает куда метаться…

@truecon

{kind=link}

ACI Russia

Уже через несколько часов, в 18:00 сегодня ждём вас в СН Pro Markets - ACI Russia! Сегодня обсуждаем «Макро: курс и ставки». Какое решение примет Банк России на следующей неделе? В гостях: Егор Сусин, Александр Исаков, Сергей Романчук и все, кто поднял…

Мы в эфире, ждём всех! https://www.clubhouse.com/event/m2dq7p6x

Clubhouse

Макро: курс и ставки - Pro Markets - ACI Russia

Friday, September 3 at 6:00pm MSK with ACI Russia, Sergey Romanchuk, Egor Susin, Alex Isakov. Какое решение примет Банк России на следующей неделе?

Основные направления единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов. Проект от 1 сентября 2021 года. https://www.cbr.ru/about_br/publ/ondkp/on_2022_2024/

Forwarded from Твердые цифры

БЮДЖЕТНОЕ ПРАВИЛО, РУБЛЬ и НЕФТЬ — ДЕЛО НЕ В ЦЕНЕ

📶Общим местом обсуждения слабости рубля стал тезис о растущих покупках валюты Минфином по бюджетному правилу

⚙️Показываем, что для любых уровней цены нефти доля стерилизации экспортных нефтегазовых доходов постоянна — здесь Google.Colab с расчетами и графиками — дело не в цене

📶Оно в том, что доля стерилизации экспортных доходов чувствительна к физическему распределению нефти между экспортом (предложением валюты) и внутренним потреблением

📶 Для понимания механизма — представьте, что будет с чистым предложением валюты (эксп.выручка - покупки Минфина) при резком росте доли экспорта

📶Обычно соотношение экспорт/добыча стабильно, но ограничения добычи + быстрое восстановление экономики ≠ обычно

📶Итог:

🔹 нефтегазовый маневр сделает физфактор важнее для курса: госдоходы менее чувствительны к экспорту=> доля стерилизации волатильнее

🔹 тактически, если расчеты верны, рост добычи даст снижение стерилизации экспортной выручки и сработает на укрепление рубля

📶Общим местом обсуждения слабости рубля стал тезис о растущих покупках валюты Минфином по бюджетному правилу

⚙️Показываем, что для любых уровней цены нефти доля стерилизации экспортных нефтегазовых доходов постоянна — здесь Google.Colab с расчетами и графиками — дело не в цене

📶Оно в том, что доля стерилизации экспортных доходов чувствительна к физическему распределению нефти между экспортом (предложением валюты) и внутренним потреблением

📶 Для понимания механизма — представьте, что будет с чистым предложением валюты (эксп.выручка - покупки Минфина) при резком росте доли экспорта

📶Обычно соотношение экспорт/добыча стабильно, но ограничения добычи + быстрое восстановление экономики ≠ обычно

📶Итог:

🔹 нефтегазовый маневр сделает физфактор важнее для курса: госдоходы менее чувствительны к экспорту=> доля стерилизации волатильнее

🔹 тактически, если расчеты верны, рост добычи даст снижение стерилизации экспортной выручки и сработает на укрепление рубля

Forwarded from Твердые цифры

БЮДЖЕТНОЕ ПРАВИЛО, РУБЛЬ и НЕФТЬ — ДЕЛО НЕ В ЦЕНЕ [2]

◾️Предложения по модификации бюджетного правила обычно фокусируются на базовой цене

◾️В исследовании предлагаем посмотреть на иной параметр правила - симметричность

◾️В действующее правило встроено ограничение по скорости снизу — скорости продажи валюты, БК РФ: "если на конец очередного финансового года [...] объем ФНБ [...] не превышает 5% ВВП, ежегодный объем использования [...] не может превышать [...] 1% ВВП... "

◾️Возможным направлением развития правила может быть ограничение по скорости сверху — накопления валюты

◾️Достаточно высокий предел, ~ 2-3 млрд. долл./мес., не изменит механику правила в обычных условиях, но создаст более симметричные риски сбережения в рублях в долгосрочной перспективе

◾️Сверх-сверхдоходы могли бы сберегаться в рублях (с или без отложенной конвертации) или фондировать новые расходы: потребность в соцподдержке и стоимость инвестпроектов растет c ценами сырья — когда и возникают сверх-сверхдоходы

◾️Предложения по модификации бюджетного правила обычно фокусируются на базовой цене

◾️В исследовании предлагаем посмотреть на иной параметр правила - симметричность

◾️В действующее правило встроено ограничение по скорости снизу — скорости продажи валюты, БК РФ: "если на конец очередного финансового года [...] объем ФНБ [...] не превышает 5% ВВП, ежегодный объем использования [...] не может превышать [...] 1% ВВП... "

◾️Возможным направлением развития правила может быть ограничение по скорости сверху — накопления валюты

◾️Достаточно высокий предел, ~ 2-3 млрд. долл./мес., не изменит механику правила в обычных условиях, но создаст более симметричные риски сбережения в рублях в долгосрочной перспективе

◾️Сверх-сверхдоходы могли бы сберегаться в рублях (с или без отложенной конвертации) или фондировать новые расходы: потребность в соцподдержке и стоимость инвестпроектов растет c ценами сырья — когда и возникают сверх-сверхдоходы

Forwarded from Твердые цифры

ГЕОМЕТРИЯ БЮДЖЕТНОГО ПРАВИЛА - ТЕЗИСЫ о БЮДЖЕТНЫХ ИНИЦИАТИВАХ

▪️Бюджетное правило задает механику нашей экономики, а его общее понимание - первая точка ее анализа

▪️Базовый механизм правила — стерилизация избыточного предложения валюты от нефтегазового экспорта

▪️Ранее показали как интенсивность стерилизации зависит от цены нефти (никак, Мифин выкупает 2/3) и от доли физобъема экспорта к добыче (стерилизация серьезно растет с падением доли экспорта)

▪️Здесь показываем как меняется стерилизация предлождения валюты, когда фактические объемы добычи серьезно расходятся с объемами, на которых рассчитаны объемы покупки валюты Минфина

▪️Разлет в объемах установился со сделкой OPEC+, сохраняется в 2021 и может быть продлен на 2022-23

▪️Графики говорят: использование до-ОПЕК+ объемов серьезно снижает стерилизацию вблизи базовой цены нефти...

▪️... при высоких ценах разница стирается, и сходимся к покупкам валюты = 2/3 н-г экс.доходов

▪️Похоже работает повышение базовой цены

📎 Полный отчет

▪️Бюджетное правило задает механику нашей экономики, а его общее понимание - первая точка ее анализа

▪️Базовый механизм правила — стерилизация избыточного предложения валюты от нефтегазового экспорта

▪️Ранее показали как интенсивность стерилизации зависит от цены нефти (никак, Мифин выкупает 2/3) и от доли физобъема экспорта к добыче (стерилизация серьезно растет с падением доли экспорта)

▪️Здесь показываем как меняется стерилизация предлождения валюты, когда фактические объемы добычи серьезно расходятся с объемами, на которых рассчитаны объемы покупки валюты Минфина

▪️Разлет в объемах установился со сделкой OPEC+, сохраняется в 2021 и может быть продлен на 2022-23

▪️Графики говорят: использование до-ОПЕК+ объемов серьезно снижает стерилизацию вблизи базовой цены нефти...

▪️... при высоких ценах разница стирается, и сходимся к покупкам валюты = 2/3 н-г экс.доходов

▪️Похоже работает повышение базовой цены

📎 Полный отчет