"27 июля 2021 года на срочном рынке Московской биржи стартуют торги мини-фьючерсом на Индекс РТС с уменьшенным в 10 раз номинальным объемом контракта по сравнению с классическим фьючерсом на Индекс РТС. Торговый код – RTSM.

Базисным активом нового контракта выступает Индекс РТС, рассчитываемый Московской биржей. Цена контракта указывается в пунктах. Шаг цены составляет 0,5 пункта, его стоимость рассчитывается в российских рублях и составляет 0,1 доллара США по курсу доллара США к российскому рублю. Таким образом, номинальный объем контракта и сумма денежных средств, блокируемая под гарантийное обеспечение, будут в 10 меньше, чем для фьючерса на Индекс РТС. С первого дня торгов участникам рынка будут доступны фьючерсы с четырьмя одновременно торгуемыми сроками с исполнением в сентябре и декабре 2021 года, марте и июне 2022 года." https://www.moex.com/n35211/?nt=106

Базисным активом нового контракта выступает Индекс РТС, рассчитываемый Московской биржей. Цена контракта указывается в пунктах. Шаг цены составляет 0,5 пункта, его стоимость рассчитывается в российских рублях и составляет 0,1 доллара США по курсу доллара США к российскому рублю. Таким образом, номинальный объем контракта и сумма денежных средств, блокируемая под гарантийное обеспечение, будут в 10 меньше, чем для фьючерса на Индекс РТС. С первого дня торгов участникам рынка будут доступны фьючерсы с четырьмя одновременно торгуемыми сроками с исполнением в сентябре и декабре 2021 года, марте и июне 2022 года." https://www.moex.com/n35211/?nt=106

Коллеги, давайте поднажмем с опросом о том, какое решение по ставке примет завтра ЦБ! Небывалая интрига! https://www.facebook.com/groups/acirussia/posts/4800106493351576/?comment_id=4806440249384867&reply_comment_id=4806446566050902¬if_id=1626955629857638&ref=notif¬if_t=group_comment_mention

Facebook

Facebook Groups

ACI Russia has 676 members. В группу включены члены общественной организации профессиональных участников финансового ACI Russia - The Financial Markets Association (www.aci-russia.ru), аффилированной...

ACI Russia pinned «Коллеги, давайте поднажмем с опросом о том, какое решение по ставке примет завтра ЦБ! Небывалая интрига! https://www.facebook.com/groups/acirussia/posts/4800106493351576/?comment_id=4806440249384867&reply_comment_id=4806446566050902¬if_id=1626955629857…»

Завтра нас ожидает разрешение интриги: какое решение примет Банк России? Мнения разделились в небывало широком диапазоне. Участники рынка (опрос ACI) настроены несколько более агрессивно на повышение, чем экономисты (аналитики, опрос Bloomberg). При этом сами они не так сильно уверены необходимости повышения ставки в данный момент.

https://www.facebook.com/112655452863462/posts/709496916512643/?d=n

https://www.facebook.com/112655452863462/posts/709496916512643/?d=n

{kind=link}

Завтра пятница, а значит в 18:00 встречаемся в CH Pro Markets - ACI Russia. Тема обсуждения "Российский инфляционный хайп - теория и реальность". Ждем ваших поднятых рук, комментариев и мнений. С нами в эфире: Павел Пикулев, Николай Кащеев, Александр Исаков, Сергей Романчук

https://www.clubhouse.com/event/M4ZAKnll

https://www.clubhouse.com/event/M4ZAKnll

{kind=link}

Сергей Романчук на РБК ТВ на тему поведения фондового рынка, инфляции, действий центральных банков, экономического роста в программе Рынки у Владимира Левченко. https://youtu.be/-P0aQp8QpJI

YouTube

"Рынки.Утро" с участием Сергея Романчука

Президент ACI Russia - The Financial Markets Association в программе РБК ТВ "Рынки.Утро" с Владимиром Левченко 22 июля 2021 года высказался на тему поведения фондового рынка, инфляции, действий центральных банков и экономического роста

#РБКТВ #ACIRussia

#РБКТВ #ACIRussia

Forwarded from TruEcon

#ставки #инфляция #БанкРоссии #Россия

В ожидании решения по ставке

Сегодня Банк России примет решение по ставке, скорее всего мы увидим +100 б.п. до 6.5%, даже обычно консервативный консенсус прямо перед заседанием сместился к 6.5% (еще на прошлой неделе доминировали ожидания 6.0%). Июльские данные указывают на то, что инфляция начала немного притормаживать, но пока это лишь слабые намеки на разворот инфляционного трена и не более.

Хотя инфляция притормаживает – инфляционные ожидания пока на крайне высоких уровнях:

❗️Население: оценки ожидаемой инфляции ставят рекордны (13.4%), оценка текущей инфляции 16.5%.

❗️Предприятия: инфляционные ожидания, хоть и немного остыли в июле, но уровни на которых они находятся крайне высокие, они выше максимумов 2014 года (когда рубль девальвировался вдвое) и близки к уровням 2008 года когда потребительская инфляция превышала 15%, сейчас мы рисуем пик в диапазоне 6.5-7%.

👉 Рынок: торгует инфляционные ожидания на уровне 4.8% в ближайшие 2 года – это означает, что рынок не очень верит в то, что инфляция быстро к 4%, но все же верит в то, что долгосрочном горизонте она будет 4%.

👉 Консенсус аналитиков: самая консервативная позиция, он предполагает, что инфляция будет 4.2% уже через год, а потом уверенно 4%...

Думаю сегодня 6.5% будет, но важнее не текущее решение – оно в принципе уже давно в цене, а сигналы на дальнейшее. Банку России придется повысить прогнозы по инфляции и прогнозы по уровню средней процентной ставки и это самый интересный момент – где будет потолок ожиданий ЦБ по ставке?. По тем сигналам, которые мы видели от Банка России это будет видимо в районе 8%, рынок свопов недавно указывал на ожидания именно там, но после торможения инфляции немного присел и в среднем рынок закладывает потолок цикла в районе 7.5%.

Я думаю, Банк России оставит себе больше места для маневра, чтобы продемонстрировать агрессивную готовность погасить инфляцию, потому потенциальная расчетная верхняя граница прогнозного диапазона ставок будет ближе к 8% (диапазон средней ставки будет ниже понятно), хотя достижение этого уровня лично мне пока кажется маловероятным. Летом усиливаются регуляторные ограничения по кредитованию населения, пересмотрена программа льготной ипотеки, вместе с повышением ставок это должно несколько охладить кредитную активность. Приведет ли такое повышение к существенному росту депозитной активности – это пока открытый вопрос… скорее всего 6.5% для этого будет недостаточно, но учитывая унылую динамику доходов населения, основные инфляционные риски будут присутствовать скорее будут со стороны внешней инфляции.

Так что ждем …

@truecon

В ожидании решения по ставке

Сегодня Банк России примет решение по ставке, скорее всего мы увидим +100 б.п. до 6.5%, даже обычно консервативный консенсус прямо перед заседанием сместился к 6.5% (еще на прошлой неделе доминировали ожидания 6.0%). Июльские данные указывают на то, что инфляция начала немного притормаживать, но пока это лишь слабые намеки на разворот инфляционного трена и не более.

Хотя инфляция притормаживает – инфляционные ожидания пока на крайне высоких уровнях:

❗️Население: оценки ожидаемой инфляции ставят рекордны (13.4%), оценка текущей инфляции 16.5%.

❗️Предприятия: инфляционные ожидания, хоть и немного остыли в июле, но уровни на которых они находятся крайне высокие, они выше максимумов 2014 года (когда рубль девальвировался вдвое) и близки к уровням 2008 года когда потребительская инфляция превышала 15%, сейчас мы рисуем пик в диапазоне 6.5-7%.

👉 Рынок: торгует инфляционные ожидания на уровне 4.8% в ближайшие 2 года – это означает, что рынок не очень верит в то, что инфляция быстро к 4%, но все же верит в то, что долгосрочном горизонте она будет 4%.

👉 Консенсус аналитиков: самая консервативная позиция, он предполагает, что инфляция будет 4.2% уже через год, а потом уверенно 4%...

Думаю сегодня 6.5% будет, но важнее не текущее решение – оно в принципе уже давно в цене, а сигналы на дальнейшее. Банку России придется повысить прогнозы по инфляции и прогнозы по уровню средней процентной ставки и это самый интересный момент – где будет потолок ожиданий ЦБ по ставке?. По тем сигналам, которые мы видели от Банка России это будет видимо в районе 8%, рынок свопов недавно указывал на ожидания именно там, но после торможения инфляции немного присел и в среднем рынок закладывает потолок цикла в районе 7.5%.

Я думаю, Банк России оставит себе больше места для маневра, чтобы продемонстрировать агрессивную готовность погасить инфляцию, потому потенциальная расчетная верхняя граница прогнозного диапазона ставок будет ближе к 8% (диапазон средней ставки будет ниже понятно), хотя достижение этого уровня лично мне пока кажется маловероятным. Летом усиливаются регуляторные ограничения по кредитованию населения, пересмотрена программа льготной ипотеки, вместе с повышением ставок это должно несколько охладить кредитную активность. Приведет ли такое повышение к существенному росту депозитной активности – это пока открытый вопрос… скорее всего 6.5% для этого будет недостаточно, но учитывая унылую динамику доходов населения, основные инфляционные риски будут присутствовать скорее будут со стороны внешней инфляции.

Так что ждем …

@truecon

Банк России принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых

https://www.cbr.ru/press/pr/?file=23072021_133000Key.htm

https://www.cbr.ru/press/pr/?file=23072021_133000Key.htm

cbr.ru

Банк России принял решение повысить ключевую ставку на 100 б.п., до 6,50% годовых | Банк России

Ключевая ставка Банка России

По итогам заседания Совета директоров по ключевой ставке 23 июля 2021 года Банк России опубликовал среднесрочный прогноз. С учетом того, что с 1 января по 25 июля 2021 года средняя ключевая ставка была равна 4,7%, с 26 июля до конца 2021 года средняя ключевая ставка прогнозируется в диапазоне 6,5-7,1%. Дополнительная информация о формате прогноза ключевой ставки представлена в методологическом комментарии [http://cbr.ru/Content/Document/File/120322/comment_20210422.pdf].

https://www.cbr.ru/Collection/Collection/File/35488/forecast_210723.pdf

https://www.cbr.ru/Collection/Collection/File/35488/forecast_210723.pdf

Forwarded from TruEcon

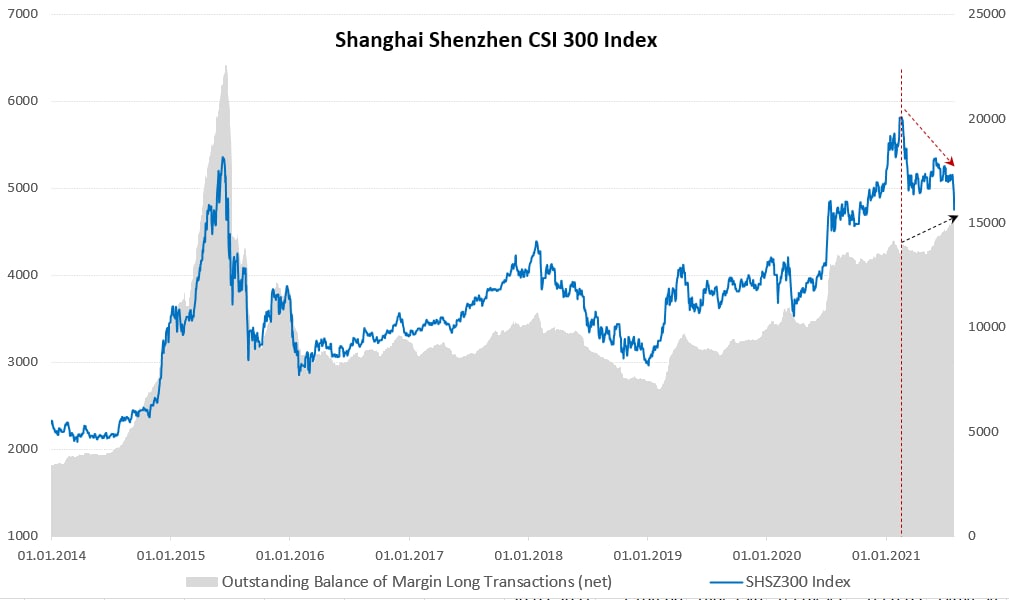

#SP #акции #США

Buy the dip )

Физики так активно скупают американские акции, как никогда в прошлом, причем скупают они их во многом в кредит - прирост маржинального долга за год составил около $0.3 трлн при средних нетто-покупках около $1 млрд в день.

В моменте розница откупает рынок удвоенными объемами, рекордными за все последнее время. А ведь пик экономического роста и пик прибылей мы проходим именно сейчас...

@truecon

Buy the dip )

Физики так активно скупают американские акции, как никогда в прошлом, причем скупают они их во многом в кредит - прирост маржинального долга за год составил около $0.3 трлн при средних нетто-покупках около $1 млрд в день.

В моменте розница откупает рынок удвоенными объемами, рекордными за все последнее время. А ведь пик экономического роста и пик прибылей мы проходим именно сейчас...

@truecon

Forwarded from TruEcon

#ставки #банки #рубль #Кризис #БанкРоссии #кредит #депозит #Россия

Принесли... но в валюте ...

Июнь в российской банковской системе не принес изменений тенденций, скорее усилил уже имевшиеся. Средства населения в рублях за месяц выросли в банковской системе "аж" на 22 млрд руб. (с 25645 млрд руб. до 25667 млрд руб.) – это в ~3 раза меньше, чем процентов за этот месяц по имевшимся депозитам начислили банки. Фактически это означает, что депозиты в рублях не приносили, а скорее выносили. Многомесячная тенденция на сокращение срочных депозитов продолжилась (-152 млрд руб. за месяц), а на текущие счета пришло (+174 млрд. руб.). Зато на валютные счета немного денег в июне принесли (+$1.1 млрд), но и здесь срочные счета сократились (-$0.5 млрд), а текущие выросли (+$1.6 млрд). Повышения ставок не до сих пор не хватало, чтобы как-то изменить тенденции.

Зато рублевый кредит взлетал без остановок, за июнь он вырос на рекордные 564 млрд. рублей до 22.67 трлн руб. Понятно, что значительную роль здесь сыграло изменение программы льготной ипотеки, т.к. объем льготной ипотеки составил около 190-195 млрд. Но даже без нее люди активно набирали кредит в ожидании роста ставок. Средства на счетах эскроу подскочили на 205 млрд. руб. за июнь.

Итогом июня стало то, что годовой прирост рублевых депозитов скукожился до минимальных с 2015 года 0.63 трлн руб. – это меньше процентных доходов за год (~0.85 трлн руб.), т.е. фактически люди выносили рублевые депозиты. А вот рублевый кредит населению за год вырос на рекордные 4.38 трлн руб. Разница между рублевым кредитами и депозитами упала до минимального с марта 2015 года, опустившись ниже 3 трлн руб. Соотношение рублевых кредитов к депозитам (LDR) достигло 88.3%, что стало новым историческим максимумом.

Главный вопрос здесь, конечно, с тем, как будет меняться ситуация в июле-августе после резкого повышения ставок ЦБ и ужесточения условий кредитования, но до сих пор очевидно мы видели сильный перегрев кредита. Трансмиссия ключевой ставки ЦБ в депозитные ставки пока достаточно слабая. Отчасти это может происходить из-за огромных объемов размещения рублей Минфином, хотя в июне здесь объем и немного сократился с 8.6 до 8.2 трлн руб.

Компани тоже наращивали займы в рублях (+0.57 трлн руб.) и погасили купные кредиты в валюте (-$5.7 млрд). В итоге балансовая валютная позиция банков перекосилась еще больше и разница между валютными активами и обязательствами достигла рекордных -$25.1 млрд.

@truecon

Принесли... но в валюте ...

Июнь в российской банковской системе не принес изменений тенденций, скорее усилил уже имевшиеся. Средства населения в рублях за месяц выросли в банковской системе "аж" на 22 млрд руб. (с 25645 млрд руб. до 25667 млрд руб.) – это в ~3 раза меньше, чем процентов за этот месяц по имевшимся депозитам начислили банки. Фактически это означает, что депозиты в рублях не приносили, а скорее выносили. Многомесячная тенденция на сокращение срочных депозитов продолжилась (-152 млрд руб. за месяц), а на текущие счета пришло (+174 млрд. руб.). Зато на валютные счета немного денег в июне принесли (+$1.1 млрд), но и здесь срочные счета сократились (-$0.5 млрд), а текущие выросли (+$1.6 млрд). Повышения ставок не до сих пор не хватало, чтобы как-то изменить тенденции.

Зато рублевый кредит взлетал без остановок, за июнь он вырос на рекордные 564 млрд. рублей до 22.67 трлн руб. Понятно, что значительную роль здесь сыграло изменение программы льготной ипотеки, т.к. объем льготной ипотеки составил около 190-195 млрд. Но даже без нее люди активно набирали кредит в ожидании роста ставок. Средства на счетах эскроу подскочили на 205 млрд. руб. за июнь.

Итогом июня стало то, что годовой прирост рублевых депозитов скукожился до минимальных с 2015 года 0.63 трлн руб. – это меньше процентных доходов за год (~0.85 трлн руб.), т.е. фактически люди выносили рублевые депозиты. А вот рублевый кредит населению за год вырос на рекордные 4.38 трлн руб. Разница между рублевым кредитами и депозитами упала до минимального с марта 2015 года, опустившись ниже 3 трлн руб. Соотношение рублевых кредитов к депозитам (LDR) достигло 88.3%, что стало новым историческим максимумом.

Главный вопрос здесь, конечно, с тем, как будет меняться ситуация в июле-августе после резкого повышения ставок ЦБ и ужесточения условий кредитования, но до сих пор очевидно мы видели сильный перегрев кредита. Трансмиссия ключевой ставки ЦБ в депозитные ставки пока достаточно слабая. Отчасти это может происходить из-за огромных объемов размещения рублей Минфином, хотя в июне здесь объем и немного сократился с 8.6 до 8.2 трлн руб.

Компани тоже наращивали займы в рублях (+0.57 трлн руб.) и погасили купные кредиты в валюте (-$5.7 млрд). В итоге балансовая валютная позиция банков перекосилась еще больше и разница между валютными активами и обязательствами достигла рекордных -$25.1 млрд.

@truecon

Forwarded from TruEcon

#акции #Китай

Китайская распродажа

6 лет назад на китайском фондовом рынке надулся большой пузырь, надулся он быстро – за один год фондовый индекс (до того момента много лет он был «мертвым» после кризиса 2008 года) вырос в 2.5 раза. Вырос он, конечно, на активном взлете маржинальной торговли, объёмы которой выросли в 5.5 раз за год. Китайские власти летом 2015 года решили вмешаться в ситуацию, ЦБ зажал ликвидность, пошли ужесточения, посадки финансовых функционеров т.п. Остановили … резня на рынке была жесткой и беспринципной – акции упали в итоге почти вдвое. Стоило это Китаю дорого – мощнейшая волна оттока капитала привела к ослаблению юаня на (рост курса доллара на 12% ) и потере около $1 трлн резервов, непосредственно отток капитала составило около $0.7 трлн. Одним из вторичных эффектов стала остановка интернационализации юаня, просто потому что большинство «интернационализаторов» попали в места не столь отдаленные, или вообще исчезли. Если доля юаня в международных платежах до этого выросла с выросла с 0.5% до 2.7%, то в последующие годы она упала до 1.5-2% на закручивании гаек в попытках остановить отток капитала. А спасать рынки пришлось Народному Банку Китая (НБК) резко смягчая свою политику и заливая систему деньгами.

Но тогда ситуация была понятна – азарт, жара, скупка всего и вся, остановка – обвал. Сейчас «закручивание гаек» по IT-компаниям рисует совершенно иную рыночную конструкцию. Во-первых, сам рывок вверх в конце прошлого года не сопровождался особым ростом маржинальных позиций (в отличие от летнего роста), это скорее было отражением горячего спроса на IT-сектор и взлет Nasdaq и, видимо, спроса иностранцев. Но на падении, наоборот, растет чистый объем длинных маржинальных позиций. Это может означать, что иностранцы бегут с китайского рынка (также как они бежали в рынок в конце 2020 года), а китайцы пока пока скорее усредняются и покупают. Если с закручиванием гаек перестараются – рынок может достаточно сильно снести уже внутреннего инвестора – вот тогда станет по-настоящему больно. Но, пока, похоже, там начинают понимать, что могут доиграться и пытаются всеми силами успокоить внутреннего инвестора, потому как если побежит он – выкупать все это снова придется НБК…

@truecon

Китайская распродажа

6 лет назад на китайском фондовом рынке надулся большой пузырь, надулся он быстро – за один год фондовый индекс (до того момента много лет он был «мертвым» после кризиса 2008 года) вырос в 2.5 раза. Вырос он, конечно, на активном взлете маржинальной торговли, объёмы которой выросли в 5.5 раз за год. Китайские власти летом 2015 года решили вмешаться в ситуацию, ЦБ зажал ликвидность, пошли ужесточения, посадки финансовых функционеров т.п. Остановили … резня на рынке была жесткой и беспринципной – акции упали в итоге почти вдвое. Стоило это Китаю дорого – мощнейшая волна оттока капитала привела к ослаблению юаня на (рост курса доллара на 12% ) и потере около $1 трлн резервов, непосредственно отток капитала составило около $0.7 трлн. Одним из вторичных эффектов стала остановка интернационализации юаня, просто потому что большинство «интернационализаторов» попали в места не столь отдаленные, или вообще исчезли. Если доля юаня в международных платежах до этого выросла с выросла с 0.5% до 2.7%, то в последующие годы она упала до 1.5-2% на закручивании гаек в попытках остановить отток капитала. А спасать рынки пришлось Народному Банку Китая (НБК) резко смягчая свою политику и заливая систему деньгами.

Но тогда ситуация была понятна – азарт, жара, скупка всего и вся, остановка – обвал. Сейчас «закручивание гаек» по IT-компаниям рисует совершенно иную рыночную конструкцию. Во-первых, сам рывок вверх в конце прошлого года не сопровождался особым ростом маржинальных позиций (в отличие от летнего роста), это скорее было отражением горячего спроса на IT-сектор и взлет Nasdaq и, видимо, спроса иностранцев. Но на падении, наоборот, растет чистый объем длинных маржинальных позиций. Это может означать, что иностранцы бегут с китайского рынка (также как они бежали в рынок в конце 2020 года), а китайцы пока пока скорее усредняются и покупают. Если с закручиванием гаек перестараются – рынок может достаточно сильно снести уже внутреннего инвестора – вот тогда станет по-настоящему больно. Но, пока, похоже, там начинают понимать, что могут доиграться и пытаются всеми силами успокоить внутреннего инвестора, потому как если побежит он – выкупать все это снова придется НБК…

@truecon

{kind=link}

Forwarded from Focus Pocus

Иностранные инвесторы выходят из «спячки»

На сегодняшнем аукционе Минфин размещает 2 классических выпуска из новых – 8-летний 26237 и 15-летний 26240 в объемах, доступных для размещения.

Минфин реагирует на позитивную конъюнктуру рынка… Напомним, что неделей ранее Минфину удалось полностью разместить предложенные 10-летние бумаги (20 млрд руб.). На наш взгляд, причиной того, что Минфин решил провести безлимитный аукцион, является заметное оживление интереса участников рынка к рублевому госдолгу на фоне ожиданий скорого завершения цикла ужесточения монетарной политики ЦБ. В частности, на прошлой неделе был отмечен заметный приток нерезидентов в длинные бумаги (+46,3 млрд руб., по данным НРД, тогда как неделей ранее он был порядка 2,3 млрд руб.). Дополнительным стимулом для определенной активизации предложения может являться рефинансирование погашаемого в августе выпуска ОФЗ 26217 (290 млрд руб.).

...простимулированную ожиданиями смягчения политики ЦБ уже в недалеком будущем... Очевидно, что ключевым фактором роста спроса послужили ожидания относительно монетарной политики ЦБ. Хотя решение действительно оказалось самым жестким из возможных (ЦБ рассматривал повышение вплоть до 100 б.п. и остановился именно на нем, что при прочих равных должно было бы быть воспринято негативно), риторика регулятора по итогам заседания, видимо, была оценена инвесторами все же как нейтрально-позитивная. В частности, мы полагаем, что хотя повышение ключевой ставки и не последнее в этом году, ее уровень уже близок к «целевому», и в перспективе следующих 12 месяцев ЦБ вновь может перейти к смягчению политики. В то время как остановка активного повышения ставки должна быть продиктована прекращением проинфляционного давления (мы ожидаем, что инфляция стабилизируется на отметке в 6,5% г./г. на ближайшие несколько месяцев и не будет расти), то смягчение (которое, как мы полагаем, стартует со 2П 2022 г.) уже будет происходить благодаря активному замедлению инфляции (см. график). Подчеркнем, что прогнозный диапазон средней ключевой ставки, публикуемый регулятором (6-7% в 2022 г.), вполне предполагает такой сценарий.

...и скорым переходом реальной ключевой ставки в положительную область. Кроме того, дополнительным стимулом для активизации нерезидентов на фоне ужесточения политики мог стать формальный выход ключевой ставки из отрицательной зоны в реальном выражении (если сравнивать текущий уровень ключевой ставки с текущим уровнем инфляции) – последний раз она была положительной в октябре 2020 г. Отметим, что интерес инвесторов нередко может повышаться при наличии положительной реальной доходности (особенно в отсутствие существенных геополитических/иных рисков).

Предстоящие повышения ставки вряд ли испугают инвесторов – старт цикла смягчения не за горами. Рынки начали корректировать свои ожидания, не дождавшись заседания ЦБ: короткий конец кривой (2-летний) опустился на ~10 б.п. еще неделей ранее, несколько скорректировавшись на подъеме ставки, длинный (10-летний) – снизился на ~20 б.п. за прошлую неделю (хотя в день решения отреагировал нейтрально), опустившись ниже 7%. При этом мы полагаем, что будущие повышения ставки до конца этого года вряд ли будут восприниматься инвесторами сильно негативно, принимая во внимание высокую вероятность достаточно скорого начала смягчения.

На сегодняшнем аукционе Минфин размещает 2 классических выпуска из новых – 8-летний 26237 и 15-летний 26240 в объемах, доступных для размещения.

Минфин реагирует на позитивную конъюнктуру рынка… Напомним, что неделей ранее Минфину удалось полностью разместить предложенные 10-летние бумаги (20 млрд руб.). На наш взгляд, причиной того, что Минфин решил провести безлимитный аукцион, является заметное оживление интереса участников рынка к рублевому госдолгу на фоне ожиданий скорого завершения цикла ужесточения монетарной политики ЦБ. В частности, на прошлой неделе был отмечен заметный приток нерезидентов в длинные бумаги (+46,3 млрд руб., по данным НРД, тогда как неделей ранее он был порядка 2,3 млрд руб.). Дополнительным стимулом для определенной активизации предложения может являться рефинансирование погашаемого в августе выпуска ОФЗ 26217 (290 млрд руб.).

...простимулированную ожиданиями смягчения политики ЦБ уже в недалеком будущем... Очевидно, что ключевым фактором роста спроса послужили ожидания относительно монетарной политики ЦБ. Хотя решение действительно оказалось самым жестким из возможных (ЦБ рассматривал повышение вплоть до 100 б.п. и остановился именно на нем, что при прочих равных должно было бы быть воспринято негативно), риторика регулятора по итогам заседания, видимо, была оценена инвесторами все же как нейтрально-позитивная. В частности, мы полагаем, что хотя повышение ключевой ставки и не последнее в этом году, ее уровень уже близок к «целевому», и в перспективе следующих 12 месяцев ЦБ вновь может перейти к смягчению политики. В то время как остановка активного повышения ставки должна быть продиктована прекращением проинфляционного давления (мы ожидаем, что инфляция стабилизируется на отметке в 6,5% г./г. на ближайшие несколько месяцев и не будет расти), то смягчение (которое, как мы полагаем, стартует со 2П 2022 г.) уже будет происходить благодаря активному замедлению инфляции (см. график). Подчеркнем, что прогнозный диапазон средней ключевой ставки, публикуемый регулятором (6-7% в 2022 г.), вполне предполагает такой сценарий.

...и скорым переходом реальной ключевой ставки в положительную область. Кроме того, дополнительным стимулом для активизации нерезидентов на фоне ужесточения политики мог стать формальный выход ключевой ставки из отрицательной зоны в реальном выражении (если сравнивать текущий уровень ключевой ставки с текущим уровнем инфляции) – последний раз она была положительной в октябре 2020 г. Отметим, что интерес инвесторов нередко может повышаться при наличии положительной реальной доходности (особенно в отсутствие существенных геополитических/иных рисков).

Предстоящие повышения ставки вряд ли испугают инвесторов – старт цикла смягчения не за горами. Рынки начали корректировать свои ожидания, не дождавшись заседания ЦБ: короткий конец кривой (2-летний) опустился на ~10 б.п. еще неделей ранее, несколько скорректировавшись на подъеме ставки, длинный (10-летний) – снизился на ~20 б.п. за прошлую неделю (хотя в день решения отреагировал нейтрально), опустившись ниже 7%. При этом мы полагаем, что будущие повышения ставки до конца этого года вряд ли будут восприниматься инвесторами сильно негативно, принимая во внимание высокую вероятность достаточно скорого начала смягчения.

Forwarded from MMI

АУКЦИОНЫ МИНФИНА: ПОВЫШЕННЫЙ СПРОС НА БЕЗЛИМИТНЫХ РАЗМЕЩЕНИЯХ НА ХОРОШЕЙ КОНЪЮНКТУРЕ В СЕГМЕНТЕ ГОСДОЛГА

Сегодня Минфин в условиях хорошей текущей динамики рынка ОФЗ размещал (без установления лимитов) классические выпуски ОФЗ-26237 и 26240, погашением в 2029 и 2036 гг, соответственно, и эти бумаги относительно новые – первые их выпуски появились только в этом июне.

В 9-летней бумаге спрос составил солидные 96.4 млрд., а в рынок ушло больше половины объема – 70.5 млрд., под средневзвес в 7.02%, что лучше вчерашнего закрытия в 7.04%, и премию ведомство не предоставляло. В длинной 26240 было размещено 36 млрд при спросе в 62.2 млрд, под средневзвешенную доходность в 7.21 % годовых (вчерашнее закрытие – также 7.21%)

Довольно неплохое размещение, определенно, что хорошая динамика рынка ОФЗ последнего времени позволила Минфину предложить без лимита бумаги (в том числе и длинные), спрос на которые в 2 раза превысил объем, размещенный в рынок.

Сегодня Минфин в условиях хорошей текущей динамики рынка ОФЗ размещал (без установления лимитов) классические выпуски ОФЗ-26237 и 26240, погашением в 2029 и 2036 гг, соответственно, и эти бумаги относительно новые – первые их выпуски появились только в этом июне.

В 9-летней бумаге спрос составил солидные 96.4 млрд., а в рынок ушло больше половины объема – 70.5 млрд., под средневзвес в 7.02%, что лучше вчерашнего закрытия в 7.04%, и премию ведомство не предоставляло. В длинной 26240 было размещено 36 млрд при спросе в 62.2 млрд, под средневзвешенную доходность в 7.21 % годовых (вчерашнее закрытие – также 7.21%)

Довольно неплохое размещение, определенно, что хорошая динамика рынка ОФЗ последнего времени позволила Минфину предложить без лимита бумаги (в том числе и длинные), спрос на которые в 2 раза превысил объем, размещенный в рынок.

Watch the session featuring Vasant Dhar, Founder, SCT Capitol and Professor NYU on the opportunities and challenges within AI and Finance. https://www.aidatatrading.com/blog/ai-finance-oppportunities-challenges

AI & Data Science in Trading 2021

AI & Finance Oppportunities & Challenges

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС: ждем Джексон-Хоул

На самом деле перед симпозиумом в Джексон-Хоул заседания ФРС достаточно часто унылые, т.к. важные сигналы обычно откладываются на конец августа, это заседание не стало исключением. В пресс-релизе ФРС добавила: «Since then, the economy has made progress toward these goals, and the Committee will continue to assess progress in coming meetings.», но в общем-то это соответствует рыночным ожиданиям, хотя рынок скорее ожидал чуть более жесткой риторики. ФРС готовится заявить о начале сворачивания покупок ценных бумаг, заявят в августе-сентябре, начнут сворачивать вряд ли раньше декабря-января. В самой ФРС идут споры начинать ли сворачивание с ипотечных бумаг (MBS), или сокращать покупки одновременно по госдолгу и MBS (Пауэлл за второе).

Дж. Пауэлл продолжал отрабатывать роль «деревянного болванчика». Основные заявления главы ФРС мало чем отличаются от того, что он в принципе говорил ранее: инфляция временна, но в ближайшие месяцы может быть высокой… рынок труда сильный, но до полного восстановления еще далеко. Пауэлл признает, что инфляция может выше и устойчивее, чем ожидалось … но это же временно… правда когда инфляция пойдет вниз не известно, ну а если не пойдет – ФРС «примет меры», но когда - не знает. В очередной раз глава ФРС указал, что «максимальная занятость» - это такая занятость которую ФРС посчитает максимальной и описать ее численно нельзя.

Почему так резко снизилась доходность гособлигаций глава ФРС объяснить затруднился: «I don’t think that there’s a real consensus on what explains the moves between the last meeting and this meeting.», но, конечно, предполагает, что это снижение связано со: снижением реальной доходности (которую снижает ФРС, выкупая TIPS на корню?)… снижением инфляционных ожиданий из-за Covid и опасений относительно роста… и техническими факторами «where you put things that you can’t quite explain». Технические – это, видимо, то, что ФРС с Минфином утопили рынок в деньгах, одновременно изъяв с рынка значительный объем основных инструментов денежного рынка – векселей (объем обратного РЕПО сегодня снова подходит к триллиону).

Мохамед А. Эль-Эриан вполне емко охарактеризовал выступление Пауэлла: «Lots of chatter about internal inconsistencies in what #FedChair #Powell has been saying. This is partly due to genuine economic puzzles (e.g., the functioning of the labor force) and partly due to his deeply-held convictions that have been increasingly inconsistent with data.»

Факты в том, что инфляция растет быстрее, чем ожидали, экономика - быстрее замедляется... рынок труда перекошен рекордным дефицитом рабочей силы на фоне высокой же безработицы, а рыночные сигналы сильно искажены действиями ФРС и Минфина США. Реальная доходность на 10 лет упала до нового исторического минимума -1.17% ...

P.S.: ФРС заявила о запуске механизма постоянного РЕПО для внутренних и внешних участников рынка (под 0.25%), но и эта история по большей части в рынке, вопрос был только когда. Буквально на днях достаточно влиятельная Group of Thirty выпустила доклад на тему U.S. Treasury Markets: Steps Toward Increased Liquidity в нем многое подробно описано.

@truecon

ФРС: ждем Джексон-Хоул

На самом деле перед симпозиумом в Джексон-Хоул заседания ФРС достаточно часто унылые, т.к. важные сигналы обычно откладываются на конец августа, это заседание не стало исключением. В пресс-релизе ФРС добавила: «Since then, the economy has made progress toward these goals, and the Committee will continue to assess progress in coming meetings.», но в общем-то это соответствует рыночным ожиданиям, хотя рынок скорее ожидал чуть более жесткой риторики. ФРС готовится заявить о начале сворачивания покупок ценных бумаг, заявят в августе-сентябре, начнут сворачивать вряд ли раньше декабря-января. В самой ФРС идут споры начинать ли сворачивание с ипотечных бумаг (MBS), или сокращать покупки одновременно по госдолгу и MBS (Пауэлл за второе).

Дж. Пауэлл продолжал отрабатывать роль «деревянного болванчика». Основные заявления главы ФРС мало чем отличаются от того, что он в принципе говорил ранее: инфляция временна, но в ближайшие месяцы может быть высокой… рынок труда сильный, но до полного восстановления еще далеко. Пауэлл признает, что инфляция может выше и устойчивее, чем ожидалось … но это же временно… правда когда инфляция пойдет вниз не известно, ну а если не пойдет – ФРС «примет меры», но когда - не знает. В очередной раз глава ФРС указал, что «максимальная занятость» - это такая занятость которую ФРС посчитает максимальной и описать ее численно нельзя.

Почему так резко снизилась доходность гособлигаций глава ФРС объяснить затруднился: «I don’t think that there’s a real consensus on what explains the moves between the last meeting and this meeting.», но, конечно, предполагает, что это снижение связано со: снижением реальной доходности (которую снижает ФРС, выкупая TIPS на корню?)… снижением инфляционных ожиданий из-за Covid и опасений относительно роста… и техническими факторами «where you put things that you can’t quite explain». Технические – это, видимо, то, что ФРС с Минфином утопили рынок в деньгах, одновременно изъяв с рынка значительный объем основных инструментов денежного рынка – векселей (объем обратного РЕПО сегодня снова подходит к триллиону).

Мохамед А. Эль-Эриан вполне емко охарактеризовал выступление Пауэлла: «Lots of chatter about internal inconsistencies in what #FedChair #Powell has been saying. This is partly due to genuine economic puzzles (e.g., the functioning of the labor force) and partly due to his deeply-held convictions that have been increasingly inconsistent with data.»

Факты в том, что инфляция растет быстрее, чем ожидали, экономика - быстрее замедляется... рынок труда перекошен рекордным дефицитом рабочей силы на фоне высокой же безработицы, а рыночные сигналы сильно искажены действиями ФРС и Минфина США. Реальная доходность на 10 лет упала до нового исторического минимума -1.17% ...

P.S.: ФРС заявила о запуске механизма постоянного РЕПО для внутренних и внешних участников рынка (под 0.25%), но и эта история по большей части в рынке, вопрос был только когда. Буквально на днях достаточно влиятельная Group of Thirty выпустила доклад на тему U.S. Treasury Markets: Steps Toward Increased Liquidity в нем многое подробно описано.

@truecon

{kind=link}

Forwarded from Focus Pocus

Потребление восстанавливается «в долг»

В июне восстановительная динамика потребсектора затормозилась: оборот розничной торговли вырос на 10,9% против 27,2% г./г. в мае, а потребительские расходы в целом (оборот розницы и платных услуг) - на 16,1% г./г. против 33,2% г./г. в мае.

Расходы потребителей восстанавливаются по всем направлениям. Хотя существенное замедление годовых темпов – в основном результат эффекта базы прошлого года, «шаг назад» виден и в динамике м./м.: после роста в мае на 0,3% м./м. потребительские расходы в июне снизились на 0,2% м./м. (с исключением сезонности). Это ухудшение произошло за счет непродовольственного сегмента (-0,9% м./м. против 0,4% м./м. в мае), тогда как продовольственный сегмент (0,1% м./м. против 0,3% м./м. в мае) и услуги (0,6% м./м. против 0,2% м./м. в мае) продолжили расти. Видимо, просадка в непродовольственном товарообороте – результат его более активного восстановления в предыдущие месяцы: так, например, уровень расходов потребителей на продукты питания и на услуги приблизительно равен среднему уровню за весь 2019 г. и 1 кв. 2020 г. (т.е. уровень потребления по этим направлениям выглядит нормальным), в то время как в непродовольственных товарах он на 5% превышает средний уровень 2019 г. (т.е. наблюдается определенное избыточное потребление без явных причин, что и вызывает коррекцию динамики по этому направлению).

По итогам 1П 2021 г. потребительские расходы достигли докризисных уровней (марта 2020 г.), и даже сектор услуг, находившийся в «анабиозе» вплоть до марта 2021 г., быстро набрал скорость и также близок к уровням начала прошлого года.

Доходы пока не доросли до докризисных уровней; зарплаты и доходы предпринимателей -в «плюсе», социалка – в небольшом «минусе». Рост реальных располагаемых доходов во 2 кв. 2021 г. (на 6,8% г./г.) перекрыл падение 1 кв. 2021 г. (+1,7% г./г. за 1П 2021 г.). Во 2 кв. зарплатные доходы перешли к росту (+4,2 п.п. к годовому повышению реальных доходов во 2 кв. 2021 г.), тогда как социальные трансферты продолжили сокращаться (-1 п.п. к росту). При этом прочие доходы (в первую очередь, доходы предпринимателей) впервые с начала кризиса подросли (+4,5 п.п. к росту). Такая ситуация косвенно указывает на позитивные восстановительные тенденции в экономике и подтверждает снижение темпов исполнения антикризисных расходов. Отметим, что доходы населения все еще не вышли на докризисный уровень – до уровня 1 кв. 2020 г. (с исключением сезонности) им не хватает еще 1,8% - мы полагаем, этот разрыв будет закрыт по итогам 2П 2021 г.

Потребление растет в большей степени за счет кредитов, а не за счет доходов. Хотя доходы восстанавливаются неплохими темпами, все же основным источником роста потребления служит активизация потребкредитования (13,6% г./г. во 2 кв. 2021 г. против 7,4% г./г. в 1 кв. 2021 г.) и замедление роста депозитов (2,9% г./г. во 2 кв. 2021 г. против 3,6% г./г. в 1 кв. 2021 г.). Так, например, при увеличении реальных расходов населения на 29% г./г. во 2 кв. 2021 г. лишь 8,6 п.п. было обеспечено ростом доходов (а все остальное – за счет использования кредитов и отхода от сберегательной модели поведения). Такая ситуация не может не беспокоить ЦБ, что, видимо, и подстегивает ужесточение как монетарной политики (для стимулирования сбережений), так и макропруденциального регулирования (для снижения темпов потребкредитования).

Мы полагаем, что с учетом нормализации бюджетной политики (заключительный заметный объем социальных антикризисных расходов, видимо, будет реализован в рамках мер послания Президента) и ужесточения регулирования со стороны ЦБ рост потребительских расходов м./м. будет сокращаться. По нашим оценкам, это может выразиться в снижении годовых темпов роста с текущих 16% г./г. до 2-3% г./г. к концу этого года.

В июне восстановительная динамика потребсектора затормозилась: оборот розничной торговли вырос на 10,9% против 27,2% г./г. в мае, а потребительские расходы в целом (оборот розницы и платных услуг) - на 16,1% г./г. против 33,2% г./г. в мае.

Расходы потребителей восстанавливаются по всем направлениям. Хотя существенное замедление годовых темпов – в основном результат эффекта базы прошлого года, «шаг назад» виден и в динамике м./м.: после роста в мае на 0,3% м./м. потребительские расходы в июне снизились на 0,2% м./м. (с исключением сезонности). Это ухудшение произошло за счет непродовольственного сегмента (-0,9% м./м. против 0,4% м./м. в мае), тогда как продовольственный сегмент (0,1% м./м. против 0,3% м./м. в мае) и услуги (0,6% м./м. против 0,2% м./м. в мае) продолжили расти. Видимо, просадка в непродовольственном товарообороте – результат его более активного восстановления в предыдущие месяцы: так, например, уровень расходов потребителей на продукты питания и на услуги приблизительно равен среднему уровню за весь 2019 г. и 1 кв. 2020 г. (т.е. уровень потребления по этим направлениям выглядит нормальным), в то время как в непродовольственных товарах он на 5% превышает средний уровень 2019 г. (т.е. наблюдается определенное избыточное потребление без явных причин, что и вызывает коррекцию динамики по этому направлению).

По итогам 1П 2021 г. потребительские расходы достигли докризисных уровней (марта 2020 г.), и даже сектор услуг, находившийся в «анабиозе» вплоть до марта 2021 г., быстро набрал скорость и также близок к уровням начала прошлого года.

Доходы пока не доросли до докризисных уровней; зарплаты и доходы предпринимателей -в «плюсе», социалка – в небольшом «минусе». Рост реальных располагаемых доходов во 2 кв. 2021 г. (на 6,8% г./г.) перекрыл падение 1 кв. 2021 г. (+1,7% г./г. за 1П 2021 г.). Во 2 кв. зарплатные доходы перешли к росту (+4,2 п.п. к годовому повышению реальных доходов во 2 кв. 2021 г.), тогда как социальные трансферты продолжили сокращаться (-1 п.п. к росту). При этом прочие доходы (в первую очередь, доходы предпринимателей) впервые с начала кризиса подросли (+4,5 п.п. к росту). Такая ситуация косвенно указывает на позитивные восстановительные тенденции в экономике и подтверждает снижение темпов исполнения антикризисных расходов. Отметим, что доходы населения все еще не вышли на докризисный уровень – до уровня 1 кв. 2020 г. (с исключением сезонности) им не хватает еще 1,8% - мы полагаем, этот разрыв будет закрыт по итогам 2П 2021 г.

Потребление растет в большей степени за счет кредитов, а не за счет доходов. Хотя доходы восстанавливаются неплохими темпами, все же основным источником роста потребления служит активизация потребкредитования (13,6% г./г. во 2 кв. 2021 г. против 7,4% г./г. в 1 кв. 2021 г.) и замедление роста депозитов (2,9% г./г. во 2 кв. 2021 г. против 3,6% г./г. в 1 кв. 2021 г.). Так, например, при увеличении реальных расходов населения на 29% г./г. во 2 кв. 2021 г. лишь 8,6 п.п. было обеспечено ростом доходов (а все остальное – за счет использования кредитов и отхода от сберегательной модели поведения). Такая ситуация не может не беспокоить ЦБ, что, видимо, и подстегивает ужесточение как монетарной политики (для стимулирования сбережений), так и макропруденциального регулирования (для снижения темпов потребкредитования).

Мы полагаем, что с учетом нормализации бюджетной политики (заключительный заметный объем социальных антикризисных расходов, видимо, будет реализован в рамках мер послания Президента) и ужесточения регулирования со стороны ЦБ рост потребительских расходов м./м. будет сокращаться. По нашим оценкам, это может выразиться в снижении годовых темпов роста с текущих 16% г./г. до 2-3% г./г. к концу этого года.

Как всегда, в пятницу, ждём всех в эфире Clubhouse в 18:00. https://www.clubhouse.com/event/Mwa1811A

Forwarded from ACI Russia

Как всегда, в пятницу, ждём всех в эфире Clubhouse в 18:00. https://www.clubhouse.com/event/Mwa1811A