📌Тред дня EMCR News: Банк России поднял ставку до 16%

▪️Дежурное повышение, которого можно было не делать - Виктор Тунев @TrueValue. ▪️«Дорожной карты» на ближайшее будущее нет, она просто будет печататься по мере выхода макростатистики - Дмитрий Полевой @dmitrypolevoy.▪️Набор факторов в пользу решения изменился незначительно, но их тональность стала более жесткой - Евгений Гранкин @ceptalks.▪️Скорее всего, инфляция будет постепенно тормозиться, но до уровня 4-4,5% потребуется время - Олег Шибанов @olegshibanov.▪️Если экономика будет двигаться согласно базовым ожиданиям, то, скорее всего, в феврале мы увидим смягчение риторики, а в апреле - июне первое снижение ставки - Антон Табах @expert_ra.

📢Все комментарии в треде https://emcr.io/news/threads/657c2ab486784

Тред дополняется по мере выхода новых комментариев

Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

▪️Дежурное повышение, которого можно было не делать - Виктор Тунев @TrueValue. ▪️«Дорожной карты» на ближайшее будущее нет, она просто будет печататься по мере выхода макростатистики - Дмитрий Полевой @dmitrypolevoy.▪️Набор факторов в пользу решения изменился незначительно, но их тональность стала более жесткой - Евгений Гранкин @ceptalks.▪️Скорее всего, инфляция будет постепенно тормозиться, но до уровня 4-4,5% потребуется время - Олег Шибанов @olegshibanov.▪️Если экономика будет двигаться согласно базовым ожиданиям, то, скорее всего, в феврале мы увидим смягчение риторики, а в апреле - июне первое снижение ставки - Антон Табах @expert_ra.

📢Все комментарии в треде https://emcr.io/news/threads/657c2ab486784

Тред дополняется по мере выхода новых комментариев

Оставайтесь в курсе главных новостей макротелеграма с лентой EMCR News.

«Решение ЦБ по ставке»

Pro Markets - ACI Russia

от 15.12.2023

Краткие тезисы эфира:

👉🏻 В целом решение Банка России по ключевой ставке не стало сюрпризом и совпало с консенсусом аналитиков. Однако, как показалось, ЦБ «не дожал» с сигналами по длительности проведения жесткой ДКП.

👉🏻 Можно выделить такой феномен, как «непослушное корпоративное кредитование» - сохранение высокого спроса предприятий на кредиты по плавающей ставке, поскольку компании не ждут сохранения ставки на высоком уровне на срок полгода и более. Именно с этим предстоит работать Банку России в будущем.

👉🏻 В оптимистичном сценарии ставка начнёт снижаться во втором квартале 2024 года. Снижение может быть медленным, до 10% к концу года, если инфляционное давление сохранится.

👉🏻 Расходы государственного бюджета - один из наиболее значимых инфляционных факторов.

👉🏻 Высокая реальная ставка может быть "новой нормой".

👉🏻 Когда инфляция достигнет таргета, возможно резкое смягчение ДКП.

👉🏻 В аналитике следует уделять больше внимания рынку труда.

👉🏻 В настоящий момент корпоративный сектор в хорошей форме, поэтому не стоит бояться рисков кредитования для корпоратов и банков в моменте.

👉🏻 Интересно будет посмотреть полную раскладку по Индикатору бизнес-климата Банка России на следующей неделе.

👉🏻 На прошедшей неделе ФРС, ЕЦБ, банки Англии и Швейцарии оставили ставки без изменения.

👉🏻 Мировая финансовая система достаточно хорошо переносит высокие ставки.

👉🏻 Возможно, случился структурный переход от низких реальных ставок и низкой инфляции периода 2000-2019 к положительным ставкам. Сейчас нет понимания, каким может быть устойчивый уровень инфляции в развитых странах с учётом изменения глобальных цепочек поставок.

👉🏻 Проинфляционные риски из-за цен на энергию в Европе остаются.

👉🏻 Остаются риски финансовой стабильности со стороны банковского сектора западных стран. Это может оказаться более значимым фактором при принятии решения по ставке, чем проблема обслуживания долга.

👉🏻 Возможно, ФРС и ЕЦБ не будут спешить со снижением ставок, чтобы не загонять себя в ловушку ликвидности, из которой недавно выбрались.

👉🏻 Стоимость долга в США не воспринимается элитами, как реальная проблема.

👉🏻 Внутренние бюджетные стимулы в США, скорее всего, останутся и не повлияют на траекторию инфляции.

👉🏻 О независимости центральных банков. Финансовые рынки стали более волатильны, стоимость обслуживания долга выросла - крупные мировые ЦБ подвергаются всё большему политическому давлению. Возможно, вырос риск конфликта фискальной и монетарной политики. Однако в ближайшем будущем действительной угрозы независимости ЦБ нет.

——-

Всем хороших выходных! И до встречи:

📍лично в понедельник на ACI Russia & Friends New Year party 2024

📍онлайн в пятницу на Pro Markets - ACI Russia

Pro Markets - ACI Russia

от 15.12.2023

Краткие тезисы эфира:

👉🏻 В целом решение Банка России по ключевой ставке не стало сюрпризом и совпало с консенсусом аналитиков. Однако, как показалось, ЦБ «не дожал» с сигналами по длительности проведения жесткой ДКП.

👉🏻 Можно выделить такой феномен, как «непослушное корпоративное кредитование» - сохранение высокого спроса предприятий на кредиты по плавающей ставке, поскольку компании не ждут сохранения ставки на высоком уровне на срок полгода и более. Именно с этим предстоит работать Банку России в будущем.

👉🏻 В оптимистичном сценарии ставка начнёт снижаться во втором квартале 2024 года. Снижение может быть медленным, до 10% к концу года, если инфляционное давление сохранится.

👉🏻 Расходы государственного бюджета - один из наиболее значимых инфляционных факторов.

👉🏻 Высокая реальная ставка может быть "новой нормой".

👉🏻 Когда инфляция достигнет таргета, возможно резкое смягчение ДКП.

👉🏻 В аналитике следует уделять больше внимания рынку труда.

👉🏻 В настоящий момент корпоративный сектор в хорошей форме, поэтому не стоит бояться рисков кредитования для корпоратов и банков в моменте.

👉🏻 Интересно будет посмотреть полную раскладку по Индикатору бизнес-климата Банка России на следующей неделе.

👉🏻 На прошедшей неделе ФРС, ЕЦБ, банки Англии и Швейцарии оставили ставки без изменения.

👉🏻 Мировая финансовая система достаточно хорошо переносит высокие ставки.

👉🏻 Возможно, случился структурный переход от низких реальных ставок и низкой инфляции периода 2000-2019 к положительным ставкам. Сейчас нет понимания, каким может быть устойчивый уровень инфляции в развитых странах с учётом изменения глобальных цепочек поставок.

👉🏻 Проинфляционные риски из-за цен на энергию в Европе остаются.

👉🏻 Остаются риски финансовой стабильности со стороны банковского сектора западных стран. Это может оказаться более значимым фактором при принятии решения по ставке, чем проблема обслуживания долга.

👉🏻 Возможно, ФРС и ЕЦБ не будут спешить со снижением ставок, чтобы не загонять себя в ловушку ликвидности, из которой недавно выбрались.

👉🏻 Стоимость долга в США не воспринимается элитами, как реальная проблема.

👉🏻 Внутренние бюджетные стимулы в США, скорее всего, останутся и не повлияют на траекторию инфляции.

👉🏻 О независимости центральных банков. Финансовые рынки стали более волатильны, стоимость обслуживания долга выросла - крупные мировые ЦБ подвергаются всё большему политическому давлению. Возможно, вырос риск конфликта фискальной и монетарной политики. Однако в ближайшем будущем действительной угрозы независимости ЦБ нет.

——-

Всем хороших выходных! И до встречи:

📍лично в понедельник на ACI Russia & Friends New Year party 2024

📍онлайн в пятницу на Pro Markets - ACI Russia

aci-russia.timepad.ru

ACI Russia & Friends New Year party 2024 / События на TimePad.ru

Завершающая год традиционная встреча дилерского сообщества и всех, кто профессионально связан с финансовыми рынками

Forwarded from Helicopter Macro

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from EMCR experts

Согласен с аргументами, хотя я скорее имел ввиду, что потенциал роста мировой экономики мог измениться (снизиться) в результате де-глобализации, из-за этого инфляционное давление может возникать при меньших чем обычно темпах роста, и если это так, то:

А) Центральным банкам надо будет вовремя отследить и отреагировать на новые тенденции. А они могут запаздывать в реакции на перемены.

Б) Могут потребоваться более высокие равновесные ставки для достижения целевого уровня инфляции.

Но это все детали. Главный тезис был не в этом, а в том, что мир поменялся, и мы точно не знаем как и до какой степени. Мир долг жил в условиях структурного дефляционного давления, одно из объяснений тому было - доступ глобальных компаний к дешевым трудовым ресурсам Азии, что оказывало нисходящее давление на зарплаты и цены по всему миру. Можно с высокой степенью уверенностью предполагать, что того мира больше нет. А что есть?

Это мы выясним достаточно скоро.

ПП

А) Центральным банкам надо будет вовремя отследить и отреагировать на новые тенденции. А они могут запаздывать в реакции на перемены.

Б) Могут потребоваться более высокие равновесные ставки для достижения целевого уровня инфляции.

Но это все детали. Главный тезис был не в этом, а в том, что мир поменялся, и мы точно не знаем как и до какой степени. Мир долг жил в условиях структурного дефляционного давления, одно из объяснений тому было - доступ глобальных компаний к дешевым трудовым ресурсам Азии, что оказывало нисходящее давление на зарплаты и цены по всему миру. Можно с высокой степенью уверенностью предполагать, что того мира больше нет. А что есть?

Это мы выясним достаточно скоро.

ПП

Forwarded from TruEcon

#ставки #экономика #Мир #Кризис

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

В целом уже понятно, что все основные ЦБ завершили в основном повышение ставок, в итоге опять остановились близко к прошлым пикам.

Средневзвешенная по объему выпущенного долга ставка основных ЦБ развитых стран вышла на уровень ~4.4% – это чуть выше пиков 2000 и 2008 годов. Главное отличие от прошлых циклов в том, что средняя за год реальная ставка только-только вышла в плюс в отличие от периодов 2000 и 2008 года, когда она была к этому моменту на уровнях близких к 2%. Правда и долговая нагрузка сейчас существенно выше. Пока повышение ставок лишь ограниченно транслировалось в реальное ужесточение условий – это означает, что основные эффекты еще впереди...

@truecon

Forwarded from ХОЛОДНЫЙ РАСЧЕТ ∅

Forwarded from EMCR experts

🎄Впереди Новый год, поэтому информационно-аналитический сервис EMCR News совместно с экономистами макротелеграма решили подвести экономические итоги 2023 и подумать о том, что будет в 2024. Ежедневно мы будем выкладывать по одному комментарию аналитика (или группы аналитиков).

Аналитики Market Power:

- Что вы ждете от мировой экономики в 2024 году?

🔹Мы полагаем, что мировая экономика в следующем году продолжит замедляться из-за максимальных за два десятилетия процентных ставок в США и Европе, а также из-за сохранения геополитических противоречий (украинский конфликт, отношения США и Китая, Ближний Восток). В результате спрос на сырье может еще немного снизиться.

🔹В свои прогнозы на 2024 год мы закладываем среднюю цену на нефть Brent на уровне $80 за баррель.

- Ситуация на Ближнем Востоке почти нормализовалась, премия за риск в нефтяных ценах ушла. Кроме этого, мировая экономика продолжает замедляться, а альянс ОПЕК+ пока не выходит на рынок с объявлениями о дополнительном сокращении нефтедобычи.

- Помимо рисков глобальной рецессии, понижательным риском для нефтяных цен является угроза распада альянса ОПЕК+. Повышательным риском для нефти остается возможное обострение ситуации на Ближнем Востоке.

🔹Для сырьевых рынков и мировой экономики важным будет состояние китайской экономики и возможные новые меры властей КНР по стимулированию экономического роста. Слабый потребительский спрос в Поднебесной повышает вероятность дальнейшего смягчения монетарной политики.

- Рынки будут следить за развитием палестино-израильского конфликта с рисками его распространения на соседние страны и рисками перебоев нефтяных поставок.

- Также в центре внимания инвесторов останется развитие конфликта в Украине, который оказывает негативное влияние на мировую экономику и инфляцию.

Что вы ждете от российской экономики в 2024 году?

🔹Полагаем, что возможность для снижения ключевой ставки откроется только в середине 2024 года, когда начнет замедляться инфляция. В базовом сценарии к концу 2024 года ожидаем замедление инфляции до 6% и снижение ключевой ставки до 12%.

На наш взгляд, Центробанку сейчас необходимо сохранить жесткую риторику, чтобы убедить участников рынка в том, что высокие ставки пришли надолго. Это позволит усилить передачу решений ЦБ по ключевой ставке в процентные ставки в экономике и не допустить преждевременного смягчения финансовых условий.

🔹В базовом сценарии в свои прогнозы на 2024 год мы закладываем средний курс рубля на уровне 94 за доллар, 103 за евро и 12,9 за юань.

Основными факторами для курса рубля в наступающем году останутся динамика текущего счета платежного баланса РФ (разница между экспортом и импортом), объем продажи валюты на внутреннем рынке со стороны крупнейших экспортеров, геополитические риски, величина рублевых процентных ставок.

@emcr_experts

Аналитики Market Power:

- Что вы ждете от мировой экономики в 2024 году?

🔹Мы полагаем, что мировая экономика в следующем году продолжит замедляться из-за максимальных за два десятилетия процентных ставок в США и Европе, а также из-за сохранения геополитических противоречий (украинский конфликт, отношения США и Китая, Ближний Восток). В результате спрос на сырье может еще немного снизиться.

🔹В свои прогнозы на 2024 год мы закладываем среднюю цену на нефть Brent на уровне $80 за баррель.

- Ситуация на Ближнем Востоке почти нормализовалась, премия за риск в нефтяных ценах ушла. Кроме этого, мировая экономика продолжает замедляться, а альянс ОПЕК+ пока не выходит на рынок с объявлениями о дополнительном сокращении нефтедобычи.

- Помимо рисков глобальной рецессии, понижательным риском для нефтяных цен является угроза распада альянса ОПЕК+. Повышательным риском для нефти остается возможное обострение ситуации на Ближнем Востоке.

🔹Для сырьевых рынков и мировой экономики важным будет состояние китайской экономики и возможные новые меры властей КНР по стимулированию экономического роста. Слабый потребительский спрос в Поднебесной повышает вероятность дальнейшего смягчения монетарной политики.

- Рынки будут следить за развитием палестино-израильского конфликта с рисками его распространения на соседние страны и рисками перебоев нефтяных поставок.

- Также в центре внимания инвесторов останется развитие конфликта в Украине, который оказывает негативное влияние на мировую экономику и инфляцию.

Что вы ждете от российской экономики в 2024 году?

🔹Полагаем, что возможность для снижения ключевой ставки откроется только в середине 2024 года, когда начнет замедляться инфляция. В базовом сценарии к концу 2024 года ожидаем замедление инфляции до 6% и снижение ключевой ставки до 12%.

На наш взгляд, Центробанку сейчас необходимо сохранить жесткую риторику, чтобы убедить участников рынка в том, что высокие ставки пришли надолго. Это позволит усилить передачу решений ЦБ по ключевой ставке в процентные ставки в экономике и не допустить преждевременного смягчения финансовых условий.

🔹В базовом сценарии в свои прогнозы на 2024 год мы закладываем средний курс рубля на уровне 94 за доллар, 103 за евро и 12,9 за юань.

Основными факторами для курса рубля в наступающем году останутся динамика текущего счета платежного баланса РФ (разница между экспортом и импортом), объем продажи валюты на внутреннем рынке со стороны крупнейших экспортеров, геополитические риски, величина рублевых процентных ставок.

@emcr_experts

Forwarded from MMI

БАНК ЯПОНИИ: ОТРИЦАТЕЛЬНАЯ СТАВКА КАК ОБЫЧНО СОХРАНЕНA, БОЛЕЕ ГИБКАЯ ПРОГРАММА СМЯГЧЕНИЯ – ТАКЖЕ БЕЗ ИЗМЕНЕНИЙ

Банк Японии оставил свою краткосрочную отрицательную процентную ставку на прежнем уровне в -0.1%. Напомним, что теперь регулятор допускает большую гибкость в своей политике контроля над кривой доходности, изменив по итогам прошлого заседания формулировку, используемую для описания верхней границы доходности 10-летних японских государственных облигаций.

BoJ до этого определил, что целевой уровень доходности 10-летних JGB будет удерживаться на уровне 0%, и верхняя граница в 1% будет обозначена «в качестве ориентира» (ранее: 0.5%). Этот постулат сохранен и сейчас

Инфляция по итогам октября выросла до 3.3% гг vs 3.0% месяцем ранее. Иена на решение ЦБ отреагировала небольшим удешевлением и торгуется вблизи 143.5 USDJPY

Банк Японии оставил свою краткосрочную отрицательную процентную ставку на прежнем уровне в -0.1%. Напомним, что теперь регулятор допускает большую гибкость в своей политике контроля над кривой доходности, изменив по итогам прошлого заседания формулировку, используемую для описания верхней границы доходности 10-летних японских государственных облигаций.

BoJ до этого определил, что целевой уровень доходности 10-летних JGB будет удерживаться на уровне 0%, и верхняя граница в 1% будет обозначена «в качестве ориентира» (ранее: 0.5%). Этот постулат сохранен и сейчас

Инфляция по итогам октября выросла до 3.3% гг vs 3.0% месяцем ранее. Иена на решение ЦБ отреагировала небольшим удешевлением и торгуется вблизи 143.5 USDJPY

Forwarded from Полевой

🚀 Инфл. ожидания улетели

Краткий отчёт ЦБ по инфляционным ожиданиям (ИО) в декабре - рост с 12.2% до 14.2%, оценка текущей инфляции - 17.1% vs 15.1% в ноябре.

При таких ИО текущая ставка даёт лишь нейтральную политику: 16% ставка минус 14.2% = 1.8% при оценке нейтральной ставки 2-3%.

При таких цифрах ещё более странно, что ЦБ не стал в пятницу более четко говорить про "высокую ставку надолго".

Для инвесторов вывод прежний - в текущих условиях лучше страховаться от роста ставок/сохранения их повышенными дольше, чем ожидается, нежели играть в их скорое снижение.

Краткий отчёт ЦБ по инфляционным ожиданиям (ИО) в декабре - рост с 12.2% до 14.2%, оценка текущей инфляции - 17.1% vs 15.1% в ноябре.

При таких ИО текущая ставка даёт лишь нейтральную политику: 16% ставка минус 14.2% = 1.8% при оценке нейтральной ставки 2-3%.

При таких цифрах ещё более странно, что ЦБ не стал в пятницу более четко говорить про "высокую ставку надолго".

Для инвесторов вывод прежний - в текущих условиях лучше страховаться от роста ставок/сохранения их повышенными дольше, чем ожидается, нежели играть в их скорое снижение.

Forwarded from Минфин России

Алексей Яковлев: предлагаем посмотреть на криптовалюты как на экспортный товар

Мы хотим создать понятные, легальные условия для ведения майнинговой деятельности. Об этом рассказал и.о. директора Департамента финансовой политики Минфина России Алексей Яковлев, выступая на энергетическом форуме EnergySpace.

💬 «Предлагаем рассмотреть криптовалюты в качестве экспортного товара. Понятно, что подавляющее большинство «монет», которые появляются, они реализуются на зарубежных площадках, поэтому сам фактор трансграничнсти майнинговой деятельности довольно условен. Тем не менее, попробуем это систематизировать», — рассказал он в рамках форума, добавив, что вопрос еще обсуждается.

Говоря о развитии регулирования майнинговой отрасли Алексей Яковлев обозначил основные аспекты.

💬 «Первое — это, безусловно, развитие бизнеса и создание регулирования в отрасли, которое поможет ей развиваться, но при этом учитывая интересы государства. Второе — экономическая безопасность, необходимо минимизировать риски отмывания доходов. Третье — энергетическая безопасность», — рассказал он.

@minfin

#МинфинСообщает #криптовалюты

Мы хотим создать понятные, легальные условия для ведения майнинговой деятельности. Об этом рассказал и.о. директора Департамента финансовой политики Минфина России Алексей Яковлев, выступая на энергетическом форуме EnergySpace.

Говоря о развитии регулирования майнинговой отрасли Алексей Яковлев обозначил основные аспекты.

@minfin

#МинфинСообщает #криптовалюты

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from MMI

БАНК КИТАЯ: КЛЮЧЕВАЯ СТАВКА – ВНОВЬ НА МЕСТЕ, ДРУГОГО И НЕ ПРОГНОЗИРОВАЛОСЬ

Народный Банк Китая (НБК) оставил без изменений ставку среднесрочного кредитования (1Y Loan Prime Rate) на отметке 3.45% годовых. Это в соответствии с прогнозом рынка. Также, на прежнем уровне оставлена пятилетняя ставка в 4.20% годовых.

Недавно регулятор также сохранил ставки по займам medium-term lending facility (MLF) на отметке 2.5%

Темпы CPI в стране в ноябре продолжают пребывать в минусе: -0.5% гг vs -0.2% гг и 0.0% гг двумя месяцами ранее.

Традиционно, большинство новых и непогашенных кредитов в Китае основаны на годовой LPR, в то время как пятилетняя ставка влияет на ценообразование по ипотеке.

Народный Банк Китая (НБК) оставил без изменений ставку среднесрочного кредитования (1Y Loan Prime Rate) на отметке 3.45% годовых. Это в соответствии с прогнозом рынка. Также, на прежнем уровне оставлена пятилетняя ставка в 4.20% годовых.

Недавно регулятор также сохранил ставки по займам medium-term lending facility (MLF) на отметке 2.5%

Темпы CPI в стране в ноябре продолжают пребывать в минусе: -0.5% гг vs -0.2% гг и 0.0% гг двумя месяцами ранее.

Традиционно, большинство новых и непогашенных кредитов в Китае основаны на годовой LPR, в то время как пятилетняя ставка влияет на ценообразование по ипотеке.

Forwarded from Focus Pocus

Инфляционная картина стабилизируется к концу года

По нашим оценкам, основанным на данных Росстата, инфляция в середине декабря составила 7,3% г./г. Недельные темпы роста цен остались на уровне прошлой недели – около 0,2% н./н. и около 0,1% н./н. с корректировкой на волатильные компоненты. Если инфляционная картина сохранится во второй половине декабря, месячная инфляция сможет замедлиться до 0,6% м./м. с исключением сезонности (против 0,8-1,1% м./м. с июля). В таком сценарии инфляция за 2023 г. составит 7,3-7,5% г./г., в прогнозном диапазоне ЦБ, опубликованном в октябре, хотя на прошедшем в декабре заседании Э. Набиуллина отмечала, что прогноз в части отдельных показателей уже требует пересмотра. Обновленный среднесрочный прогноз будет представлен уже в феврале, на первом заседании по ключевой ставке в 2024 г.

Декабрьский взлет инфляционных ожиданий может оказаться временным. Также на днях ЦБ опубликовал оперативную справку по декабрьскому опросу населения об инфляционных ожиданиях. К концу 2023 г. они выросли до 14,2% г./г., максимум с марта 2022 г. Значимо ухудшились оценки как для подгруппы респондентов со сбережениями, так и без. Мы не ждем закрепления инфляционных ожиданий на высоких уровнях, их рост сейчас, скорее всего, связан с удорожанием маркерных товаров выше психологических уровней (оценки респондентов на будущее сильно зависят от текущей картины). Уже в начале 2024 г., на наш взгляд, можно ждать коррекции до уровней 2П 2023 г. (11,5-12,0%).

Факторы спроса вышли на первый план в формировании инфляционного фона. Высокий уровень инфляционных ожиданий сейчас выступает одним из основных проинфляционных рисков, т.к. он может условно смягчать жесткость ДКП в глазах населения (делать кредитование при высоких ставках более приемлемым, ограничивать склонность к сбережению), тем самым подогревая спрос. В опубликованной недавно ЦБ аналитической записке (о декомпозиции инфляции на факторы спроса и предложения), аналитики регулятора отмечают, что в 3 кв. 2023 г. именно факторы спроса в основном формировали инфляционное давление. При этом, вклад факторов предложения также присутствовал – в качестве наиболее яркого примера можно рассмотреть удорожание мяса и птиц. Текущая динамика цен на яйца, рост вблизи 10% м./м. с исключением сезонности в ноябре и, вероятно, в декабре, также является примером инфляции из-за ограничений на стороне предложения. Также к факторам предложения можно отнести рост издержек, с которым столкнулись компании – подстройка логистических цепочек, точечный дефицит кадров и соответствующий рост ФОТ, высокая волатильность курса рубля.

Фактическая высокая инфляция укладывается в базовый сценарий ЦБ, ее устойчивое замедление может начаться ближе к концу 2 кв. 2024 г. Как мы понимаем, значимый вклад факторов предложения и лаговость сдерживающего влияния ДКП на факторы спроса объясняют относительную нейтральность риторики ЦБ на декабрьском заседании. Более того, в случае преобладания факторов предложения в начале 2024 г. (при охлаждении внутреннего спроса) ЦБ, на наш взгляд, может временно допустить сохранение инфляции вблизи текущих повышенных уровней без дополнительного повышения ключевой ставки. Напомним, что в нашем базовом сценарии мы ожидаем удержания ключевой ставки на уровне 16% до середины 2024 г.

По нашим оценкам, основанным на данных Росстата, инфляция в середине декабря составила 7,3% г./г. Недельные темпы роста цен остались на уровне прошлой недели – около 0,2% н./н. и около 0,1% н./н. с корректировкой на волатильные компоненты. Если инфляционная картина сохранится во второй половине декабря, месячная инфляция сможет замедлиться до 0,6% м./м. с исключением сезонности (против 0,8-1,1% м./м. с июля). В таком сценарии инфляция за 2023 г. составит 7,3-7,5% г./г., в прогнозном диапазоне ЦБ, опубликованном в октябре, хотя на прошедшем в декабре заседании Э. Набиуллина отмечала, что прогноз в части отдельных показателей уже требует пересмотра. Обновленный среднесрочный прогноз будет представлен уже в феврале, на первом заседании по ключевой ставке в 2024 г.

Декабрьский взлет инфляционных ожиданий может оказаться временным. Также на днях ЦБ опубликовал оперативную справку по декабрьскому опросу населения об инфляционных ожиданиях. К концу 2023 г. они выросли до 14,2% г./г., максимум с марта 2022 г. Значимо ухудшились оценки как для подгруппы респондентов со сбережениями, так и без. Мы не ждем закрепления инфляционных ожиданий на высоких уровнях, их рост сейчас, скорее всего, связан с удорожанием маркерных товаров выше психологических уровней (оценки респондентов на будущее сильно зависят от текущей картины). Уже в начале 2024 г., на наш взгляд, можно ждать коррекции до уровней 2П 2023 г. (11,5-12,0%).

Факторы спроса вышли на первый план в формировании инфляционного фона. Высокий уровень инфляционных ожиданий сейчас выступает одним из основных проинфляционных рисков, т.к. он может условно смягчать жесткость ДКП в глазах населения (делать кредитование при высоких ставках более приемлемым, ограничивать склонность к сбережению), тем самым подогревая спрос. В опубликованной недавно ЦБ аналитической записке (о декомпозиции инфляции на факторы спроса и предложения), аналитики регулятора отмечают, что в 3 кв. 2023 г. именно факторы спроса в основном формировали инфляционное давление. При этом, вклад факторов предложения также присутствовал – в качестве наиболее яркого примера можно рассмотреть удорожание мяса и птиц. Текущая динамика цен на яйца, рост вблизи 10% м./м. с исключением сезонности в ноябре и, вероятно, в декабре, также является примером инфляции из-за ограничений на стороне предложения. Также к факторам предложения можно отнести рост издержек, с которым столкнулись компании – подстройка логистических цепочек, точечный дефицит кадров и соответствующий рост ФОТ, высокая волатильность курса рубля.

Фактическая высокая инфляция укладывается в базовый сценарий ЦБ, ее устойчивое замедление может начаться ближе к концу 2 кв. 2024 г. Как мы понимаем, значимый вклад факторов предложения и лаговость сдерживающего влияния ДКП на факторы спроса объясняют относительную нейтральность риторики ЦБ на декабрьском заседании. Более того, в случае преобладания факторов предложения в начале 2024 г. (при охлаждении внутреннего спроса) ЦБ, на наш взгляд, может временно допустить сохранение инфляции вблизи текущих повышенных уровней без дополнительного повышения ключевой ставки. Напомним, что в нашем базовом сценарии мы ожидаем удержания ключевой ставки на уровне 16% до середины 2024 г.

Forwarded from TruEcon

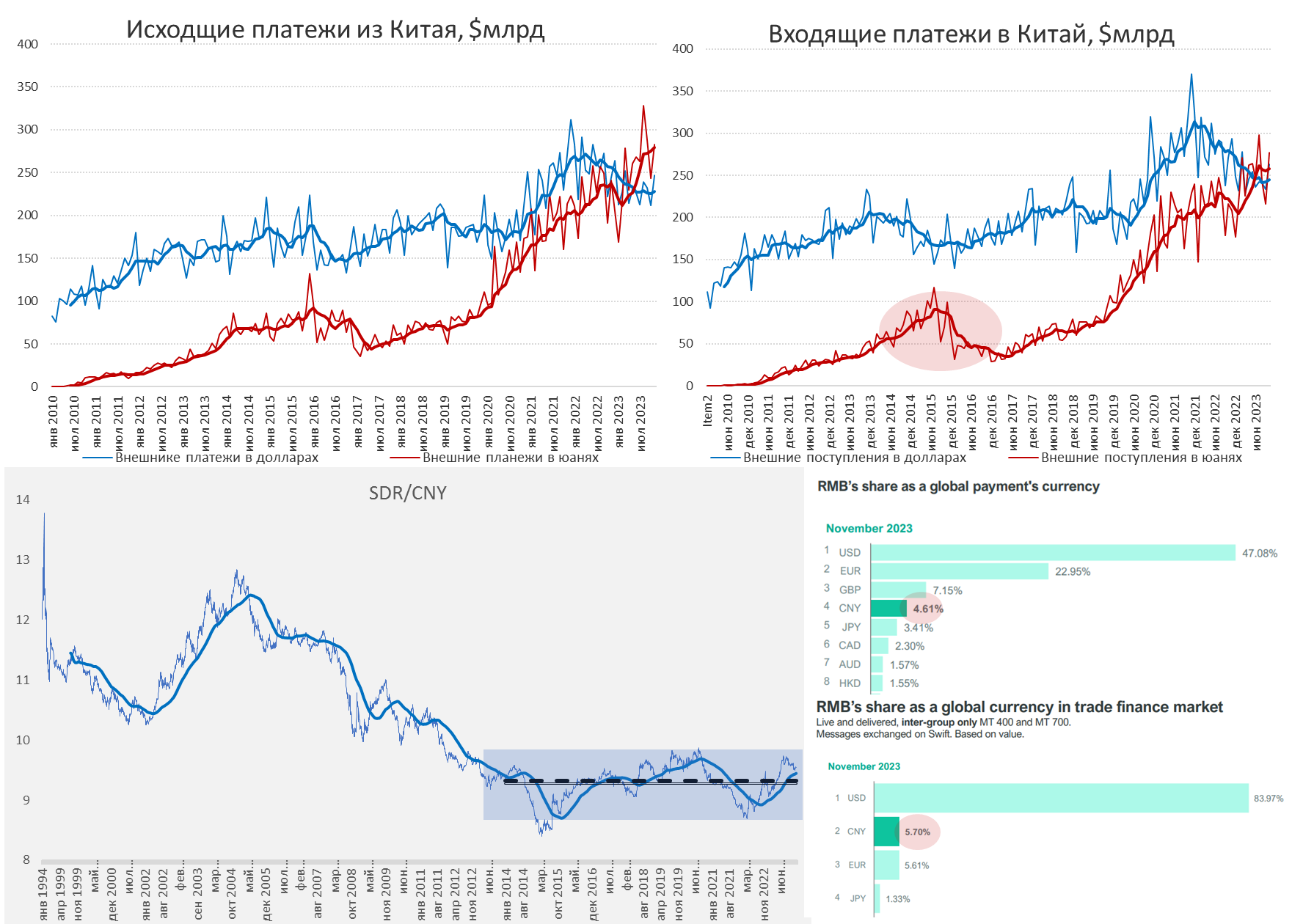

#Китай #CNY #fx #доллар

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

Доля юаня продолжает расти

С ослаблением доллара на мировых рынках, истерики на тему «девальвации» юаня подутихли, как оно бывало уже не раз.

✔️ Курсообразование юаня особо не меняется – Китай уже много лет поддерживает привязку курса юаня к корзине валют, позволяя курсу колебаться в понятном диапазоне относительно корзины валют SDR. Когда инфляция в развитых странах взлетела – он немного укрепил юань, сейчас, когда дифференциал ставок не в пользу юаня – дал ему ослабиться, но все в том же диапазоне 9.3 юаня за SDR +/- 6.5%. Сейчас курс в районе 9.5 юаня за SDR.

✔️ Китай планомерно переводит свои внешние операции на юань, ноябрь не стал исключением – исходящие платежи из Китая в юанях стабильно превышают платежи в долларах и устойчиво превышают 50% от всех платежей. Входящие платежи также превысили долларовые, хотя не так сильно и составляют около 49% от всех платежей. За последние полгода объем исходящих платежей из Китая в юанях составил $1.67 трлн, в долларах он составил $1.37 трлн, входящие платежи соответственно $1.55 трлн и $1.47 трлн.

✔️ Ноябрьские оценки SWIFT зафиксировали рост доли юаня в мировых платежах до рекордных 4.6% (4 место в мире), доля в торговом финансировании выросла до 5.7% (2 место в мире). Хотя здесь стоит учитывать сезонные факторы – в конце года экспорт возрастает, что повышает и долю расчетов в юане.

✔️ Реальный эффективный курс юаня сейчас остается на минимумах за ~10 лет, т.е. не создает каких-то проблем для экспорта со стороны курса, что обусловлено более низкой инфляцией, чем в странах-торговых партнерах.

Дифференциал ставок играет против юаня, но это вполне компенсируется достаточно высоким сальдо внешней торговли – это и ЗВР >$3 трлн позволяет НБК модерировать курс без каких-либо проблем, потихоньку подвигая доллар в расчетах.

@truecon

{kind=link}

📌Тред дня EMCR News:

Где будет устойчивый уровень инфляции в развитых странах с учётом изменения глобальных цепочек поставок

@helicoptermacro считает, что эффекты деглобализации, вероятно, временные, и устойчивый уровень инфляции будет низким. В свою очередь, эксперт @emcr_experts считает, что у рабочих будет больше леверджа требовать повышения заплат, а компании будут охотнее перекладывать выросшие издержки на потребителя, что будет способствовать более высокой инфляции и ставкам.

С осторожностью относиться к идее «временной» инфляции призывает Мохамед Эль-Эриана в своей колонке в FT. В другой колонке экс-председатель Резервного банка Индии Рагурам Раджан пишет, что центральные банки ошибаются, отказываясь от ортодоксальной дисциплины.

👉🏻Читайте весь тред https://emcr.io/news/t/globalinflation

Где будет устойчивый уровень инфляции в развитых странах с учётом изменения глобальных цепочек поставок

@helicoptermacro считает, что эффекты деглобализации, вероятно, временные, и устойчивый уровень инфляции будет низким. В свою очередь, эксперт @emcr_experts считает, что у рабочих будет больше леверджа требовать повышения заплат, а компании будут охотнее перекладывать выросшие издержки на потребителя, что будет способствовать более высокой инфляции и ставкам.

С осторожностью относиться к идее «временной» инфляции призывает Мохамед Эль-Эриана в своей колонке в FT. В другой колонке экс-председатель Резервного банка Индии Рагурам Раджан пишет, что центральные банки ошибаются, отказываясь от ортодоксальной дисциплины.

👉🏻Читайте весь тред https://emcr.io/news/t/globalinflation

emcr.io

EMCR News: ACI Russia

«Решение ЦБ по ставке»

Pro Markets - ACI Russia

от 15.12.2023

Краткие тезисы эфира:

👉🏻 В целом решение Банка России по ключевой ставке не стало сюрпризом и совпало с консенсусом аналитиков. Однако, как показалось, ЦБ «не дожал» с сигналами по длительности…

Pro Markets - ACI Russia

от 15.12.2023

Краткие тезисы эфира:

👉🏻 В целом решение Банка России по ключевой ставке не стало сюрпризом и совпало с консенсусом аналитиков. Однако, как показалось, ЦБ «не дожал» с сигналами по длительности…

🎅🏼 В понедельник вечером 18 декабря 2023 года ACI Russia – The Financial Markets Association в Brasserie Lambic подвела итоги уходящего года, собрав вместе членов Ассоциации, гостей, друзей и своих партнёров

Душевная и дружеская атмосфера царила в Lambic, пахло живой елкой 🎄 , искрилось шампанское 🥂 в

бокалах, звучали стихи собственного сочинения, гости танцевали и подпевали музыкантам

ресторана ЭКПЕДИЦИЯ, исполнявшим новогодние (и не только!) хиты разных лет 🎸

Президент ACI Russia Евгений Егоров от имени Ассоциации поздравил всех собравшихся с Новым годом и наградил лауреатов конкурса ДОСТИЖЕНИЙ И ИННОВАЦИЙ НА ВАЛЮТНОМ И ДЕНЕЖНОМ РЫНКЕ 2023. 🎁 Приз и памятный диплом за первое место в номинации «За лучший

прогноз решения Банка России по ключевой ставке в 2023 году» получил Николай Панюков (Банк ЦентроКредит). А Илья Анненский (Банк Национальный Стандарт) был отмечен за самое активное участие в прогнозах решения Банка России по ключевой ставке в 2023 году. Лучшим модератором 🎤

ACI Russia в 2023 году заслуженно признан Павел Пикулев (Сбер, АФА, EMCR), а приз за самое

активное участие в эфирах Pro Markets – ACI Russia уже традиционно получил Егор Сусин (Газпромбанк) 👨🏻🎓. Александр Кирьянов (Дэлта трэйдинг системс) увез с собой памятный подарок за личный творческий вклад в развитие ACI Russia. А лучшим помощником и волонтером в 2023 году

были признаны сразу два активных члена Ассоциации – Илья Шапетько (Flatty Investment) и

Светлана Смирнова. Дмитрий Борисов (Астра УА) не смог лично присутствовать на вечеринке, однако мы обязательно доставим ему памятный диплом – меценат года! 🤝

Спонсорами ACI Russia & Friends New Year party 2024 выступили компании ПРАЙМ-НТ и PREMEX

🙏🏻 ACI Russia благодарит всех и каждого, кто поддерживал и был с нами в этом году! И ждём встречи с вами в 2024:

📍ACI Russia Congress – юбилейный 20-й Съезд ACI Russia, проведение выборов Президента

и Совета Ассоциации – 27 мая (понедельник) 2024 года. Место уточняется.

📍Dealer’s Fest 2024 – 17 августа (суббота) 2024 года, теплоход Loft Boat (Рио-1).

📍Шестая ежегодная конференция по развитию электронной торговли на валютно-финансовых

рынках - ACI Russia eFX Summit 2024 – 31 октября (четверг) 2024 года. Место уточняется.

📍Новогодняя вечеринка ACI Russia – дата и место уточняются.

📍Онлайн встречи на самые актуальные и интересные темы – Pro Markets – ACI Russia – каждая пятница 18:00 в Телеграм и Clubhouse

Релиз PDF

Душевная и дружеская атмосфера царила в Lambic, пахло живой елкой 🎄 , искрилось шампанское 🥂 в

бокалах, звучали стихи собственного сочинения, гости танцевали и подпевали музыкантам

ресторана ЭКПЕДИЦИЯ, исполнявшим новогодние (и не только!) хиты разных лет 🎸

Президент ACI Russia Евгений Егоров от имени Ассоциации поздравил всех собравшихся с Новым годом и наградил лауреатов конкурса ДОСТИЖЕНИЙ И ИННОВАЦИЙ НА ВАЛЮТНОМ И ДЕНЕЖНОМ РЫНКЕ 2023. 🎁 Приз и памятный диплом за первое место в номинации «За лучший

прогноз решения Банка России по ключевой ставке в 2023 году» получил Николай Панюков (Банк ЦентроКредит). А Илья Анненский (Банк Национальный Стандарт) был отмечен за самое активное участие в прогнозах решения Банка России по ключевой ставке в 2023 году. Лучшим модератором 🎤

ACI Russia в 2023 году заслуженно признан Павел Пикулев (Сбер, АФА, EMCR), а приз за самое

активное участие в эфирах Pro Markets – ACI Russia уже традиционно получил Егор Сусин (Газпромбанк) 👨🏻🎓. Александр Кирьянов (Дэлта трэйдинг системс) увез с собой памятный подарок за личный творческий вклад в развитие ACI Russia. А лучшим помощником и волонтером в 2023 году

были признаны сразу два активных члена Ассоциации – Илья Шапетько (Flatty Investment) и

Светлана Смирнова. Дмитрий Борисов (Астра УА) не смог лично присутствовать на вечеринке, однако мы обязательно доставим ему памятный диплом – меценат года! 🤝

Спонсорами ACI Russia & Friends New Year party 2024 выступили компании ПРАЙМ-НТ и PREMEX

🙏🏻 ACI Russia благодарит всех и каждого, кто поддерживал и был с нами в этом году! И ждём встречи с вами в 2024:

📍ACI Russia Congress – юбилейный 20-й Съезд ACI Russia, проведение выборов Президента

и Совета Ассоциации – 27 мая (понедельник) 2024 года. Место уточняется.

📍Dealer’s Fest 2024 – 17 августа (суббота) 2024 года, теплоход Loft Boat (Рио-1).

📍Шестая ежегодная конференция по развитию электронной торговли на валютно-финансовых

рынках - ACI Russia eFX Summit 2024 – 31 октября (четверг) 2024 года. Место уточняется.

📍Новогодняя вечеринка ACI Russia – дата и место уточняются.

📍Онлайн встречи на самые актуальные и интересные темы – Pro Markets – ACI Russia – каждая пятница 18:00 в Телеграм и Clubhouse

Релиз PDF

{kind=link}

🔥 Сегодня в 18:00 в Pro Markets - ACI Russia Председатель Комитета срочного рынка Григорий Исаев и Председатель Комитета валютного рынка MOEX Евгений Егоров обсудят тему «Экспирация валютных фьючерсов»🔥

Присоединяйтесь в

🔺Телеграм

🔻Clubhouse

🙋♂️ И не забудьте подготовить вопросы устно (подняв руку в онлайн) или письменно (под постом-анонсом здесь👇🏻 или Clubhouse).

Если вы готовы выступить спикером или модератором эфира по любой профильной теме в будущем, ✍️ напишите нам +7 (926) 143-59-23 WhatsApp/Telegram или на почту [email protected].

Присоединяйтесь в

🔺Телеграм

🔻Clubhouse

🙋♂️ И не забудьте подготовить вопросы устно (подняв руку в онлайн) или письменно (под постом-анонсом здесь👇🏻 или Clubhouse).

Если вы готовы выступить спикером или модератором эфира по любой профильной теме в будущем, ✍️ напишите нам +7 (926) 143-59-23 WhatsApp/Telegram или на почту [email protected].

{kind=link}

Есть мнение, что в преддверии Нового года найм “замерзает”. Однако на этой неделе у EMCR по-прежнему много вакансий, сотрудников ищут Банк ДОМ.РФ, Совкомбанк, Счетная палата и другие.

Вот топ-3

Начальник отдела кредитного анализа, Совкомбанк

https://emcr.io/jobs/2250

Эксперт по финансовым институтам Global desk, Банк ДОМ.РФ

https://emcr.io/jobs/2327

Эконометрист, Счётная палата

https://emcr.io/jobs/2324

А вот еще вакансии, которые могут вам понравиться:

Специалист казначейства, ООО "ЕВРАЗ"

https://emcr.io/jobs/2322

Страховой методолог, Sber

https://emcr.io/jobs/2328

Эксперт по финансовым институтам для рынков России и СНГ, Банк ДОМ.РФ

https://emcr.io/jobs/2326

Руководитель направления Казначейские продукты Казначейство, Банк ДОМ.РФ

https://emcr.io/jobs/2325

Заместитель начальника отдела по управленческой отчётности, Цифра Брокер

https://emcr.io/jobs/2323

Директор по маркетингу в инвестиционную компанию, Кадровый центр Глобал рекрутмент

https://emcr.io/jobs/2320

Аналитик (финансовое моделирование, рейтинговое консультирование), АО Газпромбанк

https://emcr.io/jobs/2318

Специалист по финансовому моделированию, Совкомбанк

https://emcr.io/jobs/2315

Валютный трейдер, Тинькофф

https://emcr.io/jobs/2266

Бизнес-аналитик по корпоративному кредитованию (в крупный коммерческий банк топ-10), Mountain Ridge

https://emcr.io/jobs/2314

Руководитель Службы, стратегическое финансовое моделирование, ВТБ

https://emcr.io/jobs/1999

📌А мы подвели итоги рынка труда в финансовой сфере в 2023 году и поговорили о том, что ждать в 2024. Смотреть здесь.

Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Хороших выходных!

Вот топ-3

Начальник отдела кредитного анализа, Совкомбанк

https://emcr.io/jobs/2250

Эксперт по финансовым институтам Global desk, Банк ДОМ.РФ

https://emcr.io/jobs/2327

Эконометрист, Счётная палата

https://emcr.io/jobs/2324

А вот еще вакансии, которые могут вам понравиться:

Специалист казначейства, ООО "ЕВРАЗ"

https://emcr.io/jobs/2322

Страховой методолог, Sber

https://emcr.io/jobs/2328

Эксперт по финансовым институтам для рынков России и СНГ, Банк ДОМ.РФ

https://emcr.io/jobs/2326

Руководитель направления Казначейские продукты Казначейство, Банк ДОМ.РФ

https://emcr.io/jobs/2325

Заместитель начальника отдела по управленческой отчётности, Цифра Брокер

https://emcr.io/jobs/2323

Директор по маркетингу в инвестиционную компанию, Кадровый центр Глобал рекрутмент

https://emcr.io/jobs/2320

Аналитик (финансовое моделирование, рейтинговое консультирование), АО Газпромбанк

https://emcr.io/jobs/2318

Специалист по финансовому моделированию, Совкомбанк

https://emcr.io/jobs/2315

Валютный трейдер, Тинькофф

https://emcr.io/jobs/2266

Бизнес-аналитик по корпоративному кредитованию (в крупный коммерческий банк топ-10), Mountain Ridge

https://emcr.io/jobs/2314

Руководитель Службы, стратегическое финансовое моделирование, ВТБ

https://emcr.io/jobs/1999

📌А мы подвели итоги рынка труда в финансовой сфере в 2023 году и поговорили о том, что ждать в 2024. Смотреть здесь.

Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Хороших выходных!

emcr.io

Начальник отдела кредитного анализа, Совкомбанк

- Руководство кредитными аналитиками (наставничество, проверка заключений, организация кредитной работы в отделе);

- Участие во встречах с клиентами;

- Подготовка и защита на КК кредитных заключений Отдела.

- Участие во встречах с клиентами;

- Подготовка и защита на КК кредитных заключений Отдела.