Forwarded from TruEcon

#БанкРоссии #банки #рубль #кредит #ликвидность

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

Обзор рисков финансовых рынков за август от Банка России ...

✔️ Доля юаня продолжила расти по всем направлениям: доля в торгах на Мосбирже с 44% до 44.7% (на внебирже с 19.4% до 21.5%), доля в экспорте - с 24.7% до 26.9%, доля с импорте – с 34.2% до 35.6%, доля «дружественных» валют в депозитах физлиц – с 14.4% до 15.3, юрлиц – с 42.8% до 44.9%, в кредитах юрлицам резкий рост с 19.3% до 25.1%.

Банки перевернули около $7 млрд кредитов из «токсичных» в «дружественные» валюты в июле, но это сопровождалось лишь частичным ростом депозитов в них ($4.2 млрд).

✔️ С валютой вопросов больше, чем ответов, данные обзора предполагают существенное улучшение ситуации как в целом балансом торговли, который вырос в июле до $9.5 млрд, так и улучшение валютного баланса с -$0.3 млрд до $2.5 млрд, что сопоставимо с майскими данным. Но большая часть положительного баланса формируется в рублях, что ограничивает объемы продажи валютной выручки на внутреннем рынке.

Продажи валюты крупнейшими экспортерами в июле составили скромные $6.9 млрд и это было лишь 67% валютной выручки, то что экспортеры «придержали» валюту было ясно раньше. Депозиты компаний в валюте выросли за июль на $2.6 млрд и все это транслировалось на корсчета банков в валюте (+$2.5 млрд). Вероятно, эти операции связаны с переворотом кредитов из доллара в юань. Но это июль, в августе продажи валюты крупнейшими экспортерами показали совсем скромный рост до $7.2 млрд. И это при том, что экспортеров активно «убеждали» продавать и объемы продаж валюты в августе со стороны нефинансовых компаний говорят о том, что они активнее выходили на рынок с продажами валюты.

Честно говоря, отчет только еще больше убеждает, что проблемой российского валютного рынка остается устойчивый отток капитала, для покрытия которого валютному рынку не хватает ~$3 млрд в месяц. Три месяца подряд продажи валюты крупнейшими экспортерами держатся в районе $7 млрд.... а рынку нужно около $10 млрд. Учитывая рост цен на нефть и экспортных доходов в ближайшие месяцы (а также налогов, которые придется платить), это должно несколько повысить приток предложения валюты, но то, что любой избыток валюты остается на офшоре это не изменит.

@truecon

{kind=link}

На рынке труда есть сезонность, и сейчас заметно сильное оживление: многие компании вышли на поиски сотрудников. Смотрите новый дайджест EMCR, вдруг в нем найдется работа вашей мечты.

Наш топ-3

Финансовый аналитик, Фонд развития Чукотки

https://emcr.io/jobs/2013

Аналитик фондового рынка, АО Газпромбанк

https://emcr.io/jobs/2015

Fixed term analyst, Financial Products Sales, VTB Group (CIB), ВТБ

https://emcr.io/jobs/2023

А вот вакансии, которые могут вам понравиться:

Директор по стратегическому развитию и продвижению продуктов (платежные технологии, технологические решения, информационные продукты), Крупная финансовая организация, Recruitment Boutique S.M.Art

https://emcr.io/jobs/2025

Директор по управлению процентной позицией, Казначейство, ВТБ

https://emcr.io/jobs/1776

Аналитик в области металлургии и угольной промышленности, АО Газпромбанк

https://emcr.io/jobs/2031

Младший специалист ВТБ РОСТ в Команду «Риски», ВТБ

https://emcr.io/jobs/1858

Главный специалист в Отдел сопровождения эквайринга, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1992

Бизнес-партнер по персоналу (Розничный бизнес), Банк ДОМ.РФ

https://emcr.io/jobs/2027

Продуктовый аналитик (розничный бизнес), Банк ДОМ.РФ

https://emcr.io/jobs/2026

Junior Analyst, Financial Products Sales, VTB Group (CIB), ВТБ

https://emcr.io/jobs/2024

Руководитель направления, Аналитический блок, Банк ДОМ.РФ

https://emcr.io/jobs/1497

Аналитик данных отдела Маркетинг, Банк ДОМ.РФ

https://emcr.io/jobs/2022

Рекрутер команды бизнес-подбора, Банк ДОМ.РФ

https://emcr.io/jobs/2021

ИТ-аудитор, Recruitment Boutique S.M.Art

https://emcr.io/jobs/2018

Старший менеджер Департамента прямых инвестиций, АО Газпромбанк

https://emcr.io/jobs/2017

Старший проектный аналитик (проектное финансирование), АО Газпромбанк

https://emcr.io/jobs/1984

Главный специалист отдела стратегического развития (аналитик данных), Федеральная пассажирская компания

https://emcr.io/jobs/2014

Junior analyst (нефтегазовая отрасль), АО Газпромбанк

https://emcr.io/jobs/2016

Проектный менеджер (Управление процессов и стандартов моделирования и машинного обучения), ВТБ

https://emcr.io/jobs/2012

Финансовый аналитик, Авито

https://emcr.io/jobs/2020

🚀Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Успехов в карьере и хороших выходных!

Наш топ-3

Финансовый аналитик, Фонд развития Чукотки

https://emcr.io/jobs/2013

Аналитик фондового рынка, АО Газпромбанк

https://emcr.io/jobs/2015

Fixed term analyst, Financial Products Sales, VTB Group (CIB), ВТБ

https://emcr.io/jobs/2023

А вот вакансии, которые могут вам понравиться:

Директор по стратегическому развитию и продвижению продуктов (платежные технологии, технологические решения, информационные продукты), Крупная финансовая организация, Recruitment Boutique S.M.Art

https://emcr.io/jobs/2025

Директор по управлению процентной позицией, Казначейство, ВТБ

https://emcr.io/jobs/1776

Аналитик в области металлургии и угольной промышленности, АО Газпромбанк

https://emcr.io/jobs/2031

Младший специалист ВТБ РОСТ в Команду «Риски», ВТБ

https://emcr.io/jobs/1858

Главный специалист в Отдел сопровождения эквайринга, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1992

Бизнес-партнер по персоналу (Розничный бизнес), Банк ДОМ.РФ

https://emcr.io/jobs/2027

Продуктовый аналитик (розничный бизнес), Банк ДОМ.РФ

https://emcr.io/jobs/2026

Junior Analyst, Financial Products Sales, VTB Group (CIB), ВТБ

https://emcr.io/jobs/2024

Руководитель направления, Аналитический блок, Банк ДОМ.РФ

https://emcr.io/jobs/1497

Аналитик данных отдела Маркетинг, Банк ДОМ.РФ

https://emcr.io/jobs/2022

Рекрутер команды бизнес-подбора, Банк ДОМ.РФ

https://emcr.io/jobs/2021

ИТ-аудитор, Recruitment Boutique S.M.Art

https://emcr.io/jobs/2018

Старший менеджер Департамента прямых инвестиций, АО Газпромбанк

https://emcr.io/jobs/2017

Старший проектный аналитик (проектное финансирование), АО Газпромбанк

https://emcr.io/jobs/1984

Главный специалист отдела стратегического развития (аналитик данных), Федеральная пассажирская компания

https://emcr.io/jobs/2014

Junior analyst (нефтегазовая отрасль), АО Газпромбанк

https://emcr.io/jobs/2016

Проектный менеджер (Управление процессов и стандартов моделирования и машинного обучения), ВТБ

https://emcr.io/jobs/2012

Финансовый аналитик, Авито

https://emcr.io/jobs/2020

🚀Больше вакансий вы найдете здесь https://yangx.top/EMCR_jobs

Успехов в карьере и хороших выходных!

emcr.io

Финансовый аналитик, Фонд развития Чукотки

В Фонде развития Чукотки открыта вакансия финансового аналитика, в обязанности которого будет входить сопровождение реализации инвестиционных проектов и проектов по созданию инфраструктуры (в первую очередь - энергетической и транспортной) в Чукотском автономном…

Forwarded from TruEcon

#Россия #ставки #инфляция #БанкРоссии #рубль

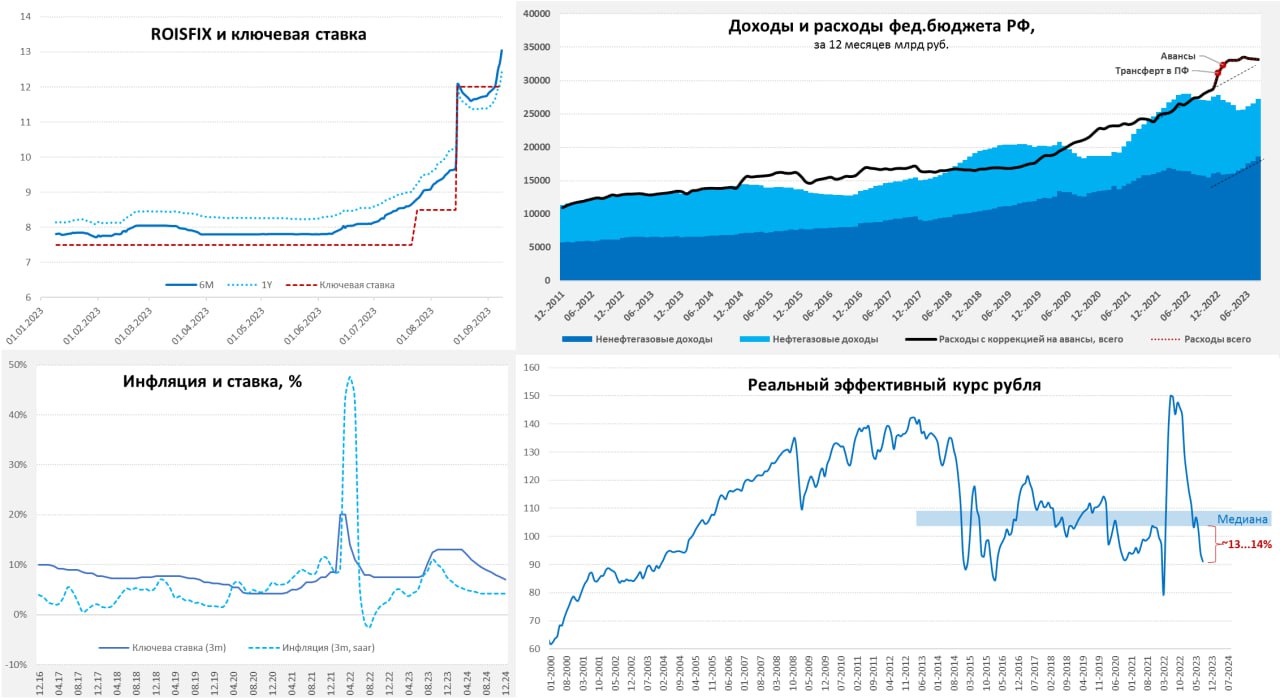

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

✔️ Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

✔️ Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

✔️ Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

✔️ Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

✔️ Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

@truecon

Страсти по ставкам

Жадность, азарт, удивление, страх и немного паники – финрынок в последний месяц.

С чего все началось? Банк России повысил ставку до 12% (вполне логичного уровня для текущей инфляционной ситуации). Банки намек не поняли и весь август агрессивно качали кредит «подешевле» в надежде, что это временно, месяца на три. Что (вполне логично) спровоцировало реакцию ЦБ и активные вербальные интервенции. Надо сказать, они вполне успешно достигли своей цели – денежный рынок и рынок долга в панике развернулся и улетел в диапазон 12-13%, как минимум на годовом горизонте.

Все! Вербальные интервенции своей цели достигли – рынок там, где нужно. Но нет... бойко разогналась волна на тему «ЦБ повысит ставку до 15%... или 14%», правда без какого-либо четкого обоснования. Рынок встал – даже на неделю денег не дадут до заседания, все затихло в ожидании...

✔️ Кредитный импульс. Кредитование разогналось – это понятный фактор за повышение ставки. Но разогналось оно до того, как ЦБ удалось довести до рынка ставку 12%. Банки, конечно, «зажгли» в августе, выдав только населению кредитов на 1.8 трлн руб., а если посмотреть на взлет рублевой денежной массы М2 сразу на 3% м/м (~2% м/м с учетом сезонности), то и корпоративный кредит тоже неплохо разогнали. Но это лишь разовый всплеск, после которого есть все шансы увидеть жесткую посадку, даже при текущей ставке. Добавим к этому постепенный переход рынка в состояние структурного дефицита ликвидности, ужесточение макропруденциального и прочего регулирования... и получим в ближайшие пару кварталов жесткое охлаждение кредитного импульса.

✔️ Бюджетный импульс. Вышедшие за август данные по динамике бюджета указывают на торможение бюджетного импульса. Наиболее важное здесь – это нормализация расходов, которые вернулись на траекторию разумного роста. Определенный предвыборный всплеск расходов скорее всего будет, но влияние на инфляцию и импорт его не будет значительным при текущих тенденциях.

✔️ Зарплатный импульс. Дефицит рабочей силы и рост зарплат в текущей ситуации – это реальность и это структурная история, которая требует сохранения жесткой денежно-кредитной политики, но текущая политика вполне соответствует таковой, хотя она себя еще не реализовала в полной мере.

✔️ Курс рубля. Добавит к инфляции определенный импульс. Но фактические проблемы здесь тоже структурные, связанные с разделением рынка на оффшор и внутренний рынок, взаимосвязи между которыми асинхронные. Часть валютной ликвидности, связанная с расчетами, уходит в оффшор. Добавим повышенный спрос на вывоз капитала, связанный с геополитической ситуацией, устойчивый импорт на фоне роста рублевых доходов и получим неликвидный и волатильный внутренний валютный рынок. Чистые поступления валюты по торговому счету не покрывают оттоки. В ближайшие месяцы будет рост экспортных доходов, который должен перекрыть дефицит $3-4 млрд и стабилизировать ситуацию (временно).

✔️ Инфляционные ожидания и инфляция. Ожидания населения выросли до 11.5% и еще могут подрасти, ставка на вполне логичном уровне. К инфляции добавится топливный фактор: роста цен на бензин /дизельное топливо, но это разовый фактор и даже это пока не предполагает выхода инфляции за пределы 7-8%. В такой ситуации ставки 12-13% являются жесткой политикой, сопоставимой с тем, что Банк России делал после 2014 года и П.Волкер делал в 1980-х в США - условные 5% в реальном выражении. Если, конечно, ориентироваться на риски инфляции, а не что-то еще....

@truecon

{kind=link}

Find out more about the new Chair and Vice-Chair of the ACI FMA Regulatory Working Group.

The ACI FMA Management Board is pleased to confirm the appointment of Anne-Maria Rothenstein as the new Chair of the ACI FMA Regulatory Working Group (RWG).

Anne-Maria Rothenstein has chaired the RWG on an interim basis for a short period and has previously been the RWG Vice-Chair.

Please join us in congratulating Anne-Maria for her new position and thanking her for her contributions and involvement with the RWG and ACI FMA.

ACI FMA is pleased to inform you that John Ho has been appointed as the new Vice-Chair of the ACI FMA Regulatory Working Group (RWG).

John Ho has been collaborating with ACI FMA for several years and has now accepted the role of Vice-Chair, directly supporting Anne-Maria Rothenstein, Chair of the RWG.

Anne-Maria shared that she is thrilled to be working even more closely to John Ho and mentioned that “(…) John Ho’s experience brings a lot to the table and I’m sure that his contributions, and a more profound involvement with the Regulatory Working Group, will provide deeper insight on the important topics that are discussed and how that may impact the Financial Markets community”.

Professionally, John Ho is currently Global Head of Legal, Financial Markets for Standard Chartered Bank (“SCB”), where he oversees and provides legal advisory, transactional and documentation support for the Financial Markets (FM) business, globally, for Standard Chartered Bank (SCB), its branches and affiliates. John Ho has been a member of the Regulatory Working Group of ACI FMA since January 2022.

John Ho is also the co-Chair of (1) the ISDA South East Asia Legal and Regulatory Committee and (2) the ISDA Asia Pacific ESG Working group.

Please join us in congratulating John Ho in his new role within ACI FMA.

The ACI FMA Management Board is pleased to confirm the appointment of Anne-Maria Rothenstein as the new Chair of the ACI FMA Regulatory Working Group (RWG).

Anne-Maria Rothenstein has chaired the RWG on an interim basis for a short period and has previously been the RWG Vice-Chair.

Please join us in congratulating Anne-Maria for her new position and thanking her for her contributions and involvement with the RWG and ACI FMA.

ACI FMA is pleased to inform you that John Ho has been appointed as the new Vice-Chair of the ACI FMA Regulatory Working Group (RWG).

John Ho has been collaborating with ACI FMA for several years and has now accepted the role of Vice-Chair, directly supporting Anne-Maria Rothenstein, Chair of the RWG.

Anne-Maria shared that she is thrilled to be working even more closely to John Ho and mentioned that “(…) John Ho’s experience brings a lot to the table and I’m sure that his contributions, and a more profound involvement with the Regulatory Working Group, will provide deeper insight on the important topics that are discussed and how that may impact the Financial Markets community”.

Professionally, John Ho is currently Global Head of Legal, Financial Markets for Standard Chartered Bank (“SCB”), where he oversees and provides legal advisory, transactional and documentation support for the Financial Markets (FM) business, globally, for Standard Chartered Bank (SCB), its branches and affiliates. John Ho has been a member of the Regulatory Working Group of ACI FMA since January 2022.

John Ho is also the co-Chair of (1) the ISDA South East Asia Legal and Regulatory Committee and (2) the ISDA Asia Pacific ESG Working group.

Please join us in congratulating John Ho in his new role within ACI FMA.

{kind=link}

Только мы провели DEALER’S FEST в середине августа, а уже готовы планировать следующий 🔥 17 августа 2024 года - это суббота, выходной день‼️ В связи с этим, подскажите нам, когда и где будем встречаться⁉️ Голосование 👇🏻 открыто до 23:59 сегодня

Final Results

25%

⛺️ На природе в субботу 17 авг (парк, шатер, шашлыки)

48%

🚢 На барже Loft Boat в субботу 17 авг (уже точно будет за нами!)

25%

🪩 В клубе/баре в пределах 3го кольца в субботу 17 авг

23%

📆 Переносим на рабочий день! А уже потом выбираем место

2%

⁉️ А есть другие варианты??

Для Банка России началась неделя тишины 🤫 В пятницу 1️⃣5️⃣ сентября ждём решения по ключевой ставке

ACI Russia проводит свои традиционные опросы:

1. Какую ставку установит ЦБ РФ на заседании в пятницу ⁉️

2. Какую ставку установили бы ВЫ САМИ, если бы принимали участие в СД ⁉️

Ждём ваших прогнозов

👇🏻👇🏻👇🏻👇🏻👇🏻👇🏻👇🏻

Итоги подведем в четверг, 14 сентября

ACI Russia проводит свои традиционные опросы:

1. Какую ставку установит ЦБ РФ на заседании в пятницу ⁉️

2. Какую ставку установили бы ВЫ САМИ, если бы принимали участие в СД ⁉️

Ждём ваших прогнозов

👇🏻👇🏻👇🏻👇🏻👇🏻👇🏻👇🏻

Итоги подведем в четверг, 14 сентября

{kind=link}

За какое значение ключевой процентной ставки голосовали бы ВЫ САМИ, если бы принимали участие в СБ Банка России 15 сентября 2023г⁉️

Final Results

5%

11.00

0%

11.50

35%

12.00

8%

12.50

21%

13.00

4%

13.50

14%

14.00

0%

14.50

12%

15.00

2%

Свой вариант. Напишу в комментариях

Какое значение ключевой процентной ставки установит Банк России на заседании СД 15 сентября 2023г ⁉️

Final Results

1%

11.00

1%

11.50

19%

12.00

7%

12.50

36%

13.00

9%

13.50

16%

14.00

1%

14.50

8%

15.00

2%

Свой вариант. Напишу в комментариях

ACI Russia pinned «Для Банка России началась неделя тишины 🤫 В пятницу 1️⃣5️⃣ сентября ждём решения по ключевой ставке ACI Russia проводит свои традиционные опросы: 1. Какую ставку установит ЦБ РФ на заседании в пятницу ⁉️ 2. Какую ставку установили бы ВЫ САМИ, если бы принимали…»

Forwarded from Market Power

Власти подбодрили рубль

Российская валюта сегодня весь день набирается сил. Так, доллар торгуется ниже ₽96, а евро — ниже ₽103. Почему так происходит? Разбираемся с аналитиками Market Power

🚀На укрепление рубля сегодня в первую очередь повлияли словесные интервенции властей:

- помощник президента Максим Орешкин заявил о прохождении пика ослабления рубля, а в ближайшие месяцы на рынке сформируется избыток валюты;

- он добавил, что власти и ЦБ прорабатывают пакет мер по ограничению оттока капитала, часть решений уже принимается;

- в свою очередь глава ВТБ Андрей Костин предложил ввести лимит на переводы рублевых средств за рубеж. Зампред ЦБ Алексей Гузнов подтвердил, что дискуссия о трансформации валютного регулирования началась, обсуждаются разные элементы.

🔸Из этого можно сделать вывод, что задача по стабилизации курса рубля продолжает решаться, и вскоре будут задействованы новые меры, помимо вероятного дальнейшего повышения ключевой ставки уже в эту пятницу.

👉А что будет со ставкой?

🔸Все эти заявления стали сигналом для спекулянтов, которые, вероятно, стали закрывать позиции против рубля. Тем временем экспортеры решили продать валюту сейчас для своих операционных нужд в ожидании более крепкого рубля позднее в ближайшие недели.

🔸Дополнительную поддержку российской валюте оказывают растущие нефтяные цены.

🔸Возможно, что на этой неделе рубль может еще укрепиться тоже благодаря словесной поддержке и повышению "ключа".

🔸Мы ожидаем, что рубль останется в диапазоне ₽90-100 за доллар до конца этого года. В свои прогнозы на 4-й квартал мы закладываем средний курс рубля к доллару на уровне ₽98, ₽106 за евро и ₽13,3 за юань.

#валюта #рубль #укрепление #МР_Васильев

Российская валюта сегодня весь день набирается сил. Так, доллар торгуется ниже ₽96, а евро — ниже ₽103. Почему так происходит? Разбираемся с аналитиками Market Power

🚀На укрепление рубля сегодня в первую очередь повлияли словесные интервенции властей:

- помощник президента Максим Орешкин заявил о прохождении пика ослабления рубля, а в ближайшие месяцы на рынке сформируется избыток валюты;

- он добавил, что власти и ЦБ прорабатывают пакет мер по ограничению оттока капитала, часть решений уже принимается;

- в свою очередь глава ВТБ Андрей Костин предложил ввести лимит на переводы рублевых средств за рубеж. Зампред ЦБ Алексей Гузнов подтвердил, что дискуссия о трансформации валютного регулирования началась, обсуждаются разные элементы.

🔸Из этого можно сделать вывод, что задача по стабилизации курса рубля продолжает решаться, и вскоре будут задействованы новые меры, помимо вероятного дальнейшего повышения ключевой ставки уже в эту пятницу.

👉А что будет со ставкой?

🔸Все эти заявления стали сигналом для спекулянтов, которые, вероятно, стали закрывать позиции против рубля. Тем временем экспортеры решили продать валюту сейчас для своих операционных нужд в ожидании более крепкого рубля позднее в ближайшие недели.

🔸Дополнительную поддержку российской валюте оказывают растущие нефтяные цены.

🔸Возможно, что на этой неделе рубль может еще укрепиться тоже благодаря словесной поддержке и повышению "ключа".

🔸Мы ожидаем, что рубль останется в диапазоне ₽90-100 за доллар до конца этого года. В свои прогнозы на 4-й квартал мы закладываем средний курс рубля к доллару на уровне ₽98, ₽106 за евро и ₽13,3 за юань.

#валюта #рубль #укрепление #МР_Васильев

Forwarded from Truevalue

РБК и Ведомости опросили аналитиков по поводу заседания ЦБ 15 сентября. Меня тоже. Многие поддались на словесные интервенции Банка России и уверовали, что ставку снова повысят и значимо (на 1-3 пп). #сми

Аргументы в пользу дальнейшего повышения ставки – инфляционные ожидания и смягчение денежно-кредитных условий. В том числе мощный рост кредита и денежной массы (на 3% в августе). Но это же не причина для нового повышения ставки, а следствие того, что произошло: резкого повышения ключевой и желания заемщиков сыграть на арбитраже ставок. То есть следствие проводимой политики.

Новые рубли, кстати, в основном осели на счетах бизнеса (+1.5 трлн руб.), а физлица сберегли обычные +0.8 трлн за август. Второй раз так за кредитами не придут, если, конечно, ЦБ снова не повысит резко ставки.

Проверим в пятницу кто управляет ситуацией — Банк России рынком или рынок Банком России. Хотелось бы видеть первое, чтобы не добавить ещё одну неэффективность.

☝🏻На графике результат сразу трех неэффективностей, которые привели к росту, а не снижению долгосрочных инфляционных ожиданий после повышения ключевой ставки:

1) политики управления госдолгом;

2) валютной политики;

3) политики инфляционного таргетирования.

Инфляционные ожидания на рынке ОФЗ выросли до 8.5% на 5-10-летнем сроке до 2028-2033 гг. (на графике пример для ОФЗ 52002 до 2028, но есть ОФЗ 52005 до 2033 с реальной доходностью 3.3 против 11.8 по кривой ОФЗ). 8.5% очень близко к 10% весной 2022, когда такое было объяснимо. Потом целый год ИО держались около 6%.

⁉️Неужели сейчас снова никто не верит в цель 4% инфляции через год-два?!

Кто-то скажет, что дело в низкой ликвидности линкеров ОФЗ-ин. Отчасти да, но больше результат того, что рынок закладывает более высокий перенос курса в цены в ближайшие годы.

Сверхвысокой ставкой инфляцию и курс не укрепить. В лучшем случае можно быстрее компенсировать потери владельцам рублевых сбережений, закрепив новое равновесие по курсу.

@truevalue

Аргументы в пользу дальнейшего повышения ставки – инфляционные ожидания и смягчение денежно-кредитных условий. В том числе мощный рост кредита и денежной массы (на 3% в августе). Но это же не причина для нового повышения ставки, а следствие того, что произошло: резкого повышения ключевой и желания заемщиков сыграть на арбитраже ставок. То есть следствие проводимой политики.

Новые рубли, кстати, в основном осели на счетах бизнеса (+1.5 трлн руб.), а физлица сберегли обычные +0.8 трлн за август. Второй раз так за кредитами не придут, если, конечно, ЦБ снова не повысит резко ставки.

Проверим в пятницу кто управляет ситуацией — Банк России рынком или рынок Банком России. Хотелось бы видеть первое, чтобы не добавить ещё одну неэффективность.

☝🏻На графике результат сразу трех неэффективностей, которые привели к росту, а не снижению долгосрочных инфляционных ожиданий после повышения ключевой ставки:

1) политики управления госдолгом;

2) валютной политики;

3) политики инфляционного таргетирования.

Инфляционные ожидания на рынке ОФЗ выросли до 8.5% на 5-10-летнем сроке до 2028-2033 гг. (на графике пример для ОФЗ 52002 до 2028, но есть ОФЗ 52005 до 2033 с реальной доходностью 3.3 против 11.8 по кривой ОФЗ). 8.5% очень близко к 10% весной 2022, когда такое было объяснимо. Потом целый год ИО держались около 6%.

⁉️Неужели сейчас снова никто не верит в цель 4% инфляции через год-два?!

Кто-то скажет, что дело в низкой ликвидности линкеров ОФЗ-ин. Отчасти да, но больше результат того, что рынок закладывает более высокий перенос курса в цены в ближайшие годы.

Сверхвысокой ставкой инфляцию и курс не укрепить. В лучшем случае можно быстрее компенсировать потери владельцам рублевых сбережений, закрепив новое равновесие по курсу.

@truevalue

Forwarded from Синара Инвестбанк

📌Макроэкономика: прогноз — скорее не изменится, чем повысят

• В эту пятницу (15 сентября) состоится очередное заседание совета директоров Банка России, которому предстоит принять решение по ставке.

• Кроме того, регулятор представит уточненный макроэкономический прогноз.

• Мы больше склоняемся к мнению, что ставка останется на своем нынешнем уровне, хотя, учитывая последние заявления представителей Банка России, не исключаем и варианта ее повышения.

• Инфляционные риски не материализовались, потребительские цены, рванувшие вверх в июле, в августе притормозили.

• Кривая доходности ОФЗ уже заметно сместилась вверх, отражая ожидания более высокой ставки.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

#Macro

• В эту пятницу (15 сентября) состоится очередное заседание совета директоров Банка России, которому предстоит принять решение по ставке.

• Кроме того, регулятор представит уточненный макроэкономический прогноз.

• Мы больше склоняемся к мнению, что ставка останется на своем нынешнем уровне, хотя, учитывая последние заявления представителей Банка России, не исключаем и варианта ее повышения.

• Инфляционные риски не материализовались, потребительские цены, рванувшие вверх в июле, в августе притормозили.

• Кривая доходности ОФЗ уже заметно сместилась вверх, отражая ожидания более высокой ставки.

Полную версию обзора смотрите на нашем аналитическом портале.

@Sinara_finance

#Macro

Forwarded from Frank Media

Борьба Китая за усиление юаня вышла далеко за рамки котировок по отношению к доллару. С середины августа Народный банк Китая поддерживает котировки юаня по отношению к курсам 23 валют торговых партнеров КНР.

Это происходит за счет смещения фиксингов по евро, иене и фунту, которые китайский регулятор практически не трогал с 2018 года, свидетельствуют расчеты Bloomberg.

@frank_media

Please open Telegram to view this post

VIEW IN TELEGRAM

Forwarded from Полевой

🗞️ Последние вводные для рынка и ЦБ

‼️Все комментарии носят информационный характер, отражают мое личное мнение и не связаны с какой-либо организацией. Любые ссылки только на ТГ-канал.

🔇 Текущая «неделя тишины» не позволяет ЦБ давать публичные комментарии, но оставляет лазейку в виде публикации важных вводных перед пятничным решением.

📢 Сегодня ими стали итоги последнего опроса компаний, показавшего:

• восстановление индекса бизнес-климата к июльским уровням (6.3 пункта, причем во многом за счет ожиданий) после снижения до 5.3 в августе

• повышение инфляционных ожиданий до максимальных отметок с конца 2021-начала 2022, превысивших уровни 2015 года.

• изначально вышел короткий комментарий, но вечером и отраслевая структура - везде инфл. картина накаляется.

📊 Недельная инфляция в 0.13% н/н ускорилась с 0.06%, годовой показатель вырос с 5.25-5.30% до 5.41-5.46%, но основной импульс по-прежнему исходит от мяса/мясных продуктов, сахара, бензина/дизтоплива, автомобилей и развернувшейся вверх стоимости авиаперелетов. Рост цен без плодоовощей, бензина, авиаперевозок и ЖКХ замедлился с 0.192% до 0.142% - это минимум с середины июля. Медианный рост цен сократился с 0.08% до 0.03% - минимум с середины июня.

🔮 Наконец, важный с точки зрения стратегии момент – обновленный макро-прогноз правительства на 2023-24 – предполагает рост ВВП выше потенциала (2.8-2.3% vs 1.5-2%), опережающий производительность труда рост реальных з/п (6.2-2.5%) и инфляция 7.5%/4.5% к концу 2023/24 даже при укрепляющемся рубле (до 90/USD к дек-23 и колебаниях вокруг этого уровня в 2024). Конечно, ЦБ ориентируется на свой прогноз, но ожидания правительства также важны.

🔍 Что это значит?

• Замедление недельной инфляции – это хорошо, но ЦБ обычно смотрит «шире», поэтому и выдал данные по инфляционным ожиданиям бизнеса. Общая макро-картина остаётся проинфляционной, со второй половины августа мало что изменилось, мы лишь слышали успокаивающие комментарии глав крупнейших госбанков о желании увидеть неизменную ставку и более крепкий рубль.

• Это сдвинуло вниз доходности ОФЗ на 20-40 б.п. с пятничных уровней до менее 12% по всей кривой, ставки денежного рынка RUSFAR на 1-нед/1 мес. сегодня у 12.45%/12.61% vs 12.55%/12.70-12.83% с начала недели.

⚠️ Ожидания роста ставки чуть снизились, но это лишь увеличивает шансы на более нервную реакцию рынка на её повышение/ястребиные прогнозы ЦБ в пятницу – это по-прежнему базовый сценарий.

💵 Устойчивого тренда на укрепление рубля тоже пока нет. Помним, что скоро Минфин погасит евробонд на $3 млрд (дата погашения 16 сентября, выплата в понедельник по курсу, который будет сформирован на торгах в пятницу), и каждый рубль «на табло» – это 3 млрд. руб. вверх или вниз в части выплат из бюджета. Поэтому, технически, более крепкий рубль до конца недели – это дополнительная удача для Минфина.

С завтрашнего дня ЦБ увеличит продажи юаней, чтобы с понедельника банки (закрывающие ОВП) и физики (получившие рубли вместо валюты) могли удовлетворить свой спрос на валюту без сильного влияния на курс. Поэтому нужно быть готовым к повышенной волатильности на валютном рынке. Но для ЦБ, уверен, чуть более крепкий рубль в последние дни вряд ли станет оправданием для сиюминутной «мягкости».

‼️Все комментарии носят информационный характер, отражают мое личное мнение и не связаны с какой-либо организацией. Любые ссылки только на ТГ-канал.

🔇 Текущая «неделя тишины» не позволяет ЦБ давать публичные комментарии, но оставляет лазейку в виде публикации важных вводных перед пятничным решением.

📢 Сегодня ими стали итоги последнего опроса компаний, показавшего:

• восстановление индекса бизнес-климата к июльским уровням (6.3 пункта, причем во многом за счет ожиданий) после снижения до 5.3 в августе

• повышение инфляционных ожиданий до максимальных отметок с конца 2021-начала 2022, превысивших уровни 2015 года.

• изначально вышел короткий комментарий, но вечером и отраслевая структура - везде инфл. картина накаляется.

📊 Недельная инфляция в 0.13% н/н ускорилась с 0.06%, годовой показатель вырос с 5.25-5.30% до 5.41-5.46%, но основной импульс по-прежнему исходит от мяса/мясных продуктов, сахара, бензина/дизтоплива, автомобилей и развернувшейся вверх стоимости авиаперелетов. Рост цен без плодоовощей, бензина, авиаперевозок и ЖКХ замедлился с 0.192% до 0.142% - это минимум с середины июля. Медианный рост цен сократился с 0.08% до 0.03% - минимум с середины июня.

🔮 Наконец, важный с точки зрения стратегии момент – обновленный макро-прогноз правительства на 2023-24 – предполагает рост ВВП выше потенциала (2.8-2.3% vs 1.5-2%), опережающий производительность труда рост реальных з/п (6.2-2.5%) и инфляция 7.5%/4.5% к концу 2023/24 даже при укрепляющемся рубле (до 90/USD к дек-23 и колебаниях вокруг этого уровня в 2024). Конечно, ЦБ ориентируется на свой прогноз, но ожидания правительства также важны.

🔍 Что это значит?

• Замедление недельной инфляции – это хорошо, но ЦБ обычно смотрит «шире», поэтому и выдал данные по инфляционным ожиданиям бизнеса. Общая макро-картина остаётся проинфляционной, со второй половины августа мало что изменилось, мы лишь слышали успокаивающие комментарии глав крупнейших госбанков о желании увидеть неизменную ставку и более крепкий рубль.

• Это сдвинуло вниз доходности ОФЗ на 20-40 б.п. с пятничных уровней до менее 12% по всей кривой, ставки денежного рынка RUSFAR на 1-нед/1 мес. сегодня у 12.45%/12.61% vs 12.55%/12.70-12.83% с начала недели.

⚠️ Ожидания роста ставки чуть снизились, но это лишь увеличивает шансы на более нервную реакцию рынка на её повышение/ястребиные прогнозы ЦБ в пятницу – это по-прежнему базовый сценарий.

💵 Устойчивого тренда на укрепление рубля тоже пока нет. Помним, что скоро Минфин погасит евробонд на $3 млрд (дата погашения 16 сентября, выплата в понедельник по курсу, который будет сформирован на торгах в пятницу), и каждый рубль «на табло» – это 3 млрд. руб. вверх или вниз в части выплат из бюджета. Поэтому, технически, более крепкий рубль до конца недели – это дополнительная удача для Минфина.

С завтрашнего дня ЦБ увеличит продажи юаней, чтобы с понедельника банки (закрывающие ОВП) и физики (получившие рубли вместо валюты) могли удовлетворить свой спрос на валюту без сильного влияния на курс. Поэтому нужно быть готовым к повышенной волатильности на валютном рынке. Но для ЦБ, уверен, чуть более крепкий рубль в последние дни вряд ли станет оправданием для сиюминутной «мягкости».

Forwarded from TruEcon

#еврозона #инфляция #ЕЦБ #ставки #евро #доллар

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

ЕЦБ все же решился повысить ставку на 25 б.п. до 4.5%, но дал явный сигнал, что считает это достаточным для стабилизации инфляции, если сохранять его "достаточно длительный период времени".

При этом, прогноз по общей инфляции на текущий год повышен до 5.6% г/г, по базовой инфляции немного понижен до 5.1%. Прогноз по инфляции на 2024 год 3.2% по общей инфляции и 2.9% по базовой инфляции.

ЕЦБ все еще ожидает роста ВВП в текущем году на 0.7% г/г и 2024 года на 1% - при текущих уровнях деловой активности оптимистичные ожидания.

Хотя ЕЦБ полностью не закрыл дверь для дальнейшего повышения ("продолжит использовать подход, основанный на данных, при определении соответствующего уровня и продолжительности ограничений"), но как минимум на несколько месяцев пытается взять паузу в надежде увидеть снижение инфляции.

@truecon

🔺Подводим итоги голосования по размеру ключевой ставки в наших соц сетях🔻

На этот раз диапазон мнений очень широкий для планового заседания. С прошлого внепланового поступали различные сигналы. Международное сообщество больше склоняется к тому, что ставка не будет изменена, российское, что повышение будет.

На этот раз диапазон мнений очень широкий для планового заседания. С прошлого внепланового поступали различные сигналы. Международное сообщество больше склоняется к тому, что ставка не будет изменена, российское, что повышение будет.

Совет директоров Банка России 15 сентября 2023 года принял решение повысить ключевую ставку на 100 б.п., до 13,00% годовых.

https://cbr.ru/press/pr/?file=15092023_133000Key.htm

https://cbr.ru/press/pr/?file=15092023_133000Key.htm

cbr.ru

Процентные ставки по операциям Банка России | Банк России

Сегодня в 1️⃣8️⃣:0️⃣0️⃣ в Pro Markets - ACI Russia говорим, конечно, о ставке и решении Совета директоров Банка России

🎤 В эфире: Михаил Васильев, Виктор Григорьев и Евгений Егоров

🙋♂️ Также ждем ваших поднятых рук, комментариев, мнений и вопросов

Подключиться можно в

🔺Телеграм

🔻Clubhouse

➕ Если вы готовы выступить спикером по обозначенной теме сегодня или любой другой профильной в будущем, напишите нам +7 (926) 143-59-23 WhatsApp/Telegram или 📩 на почту

[email protected]

🎤 В эфире: Михаил Васильев, Виктор Григорьев и Евгений Егоров

🙋♂️ Также ждем ваших поднятых рук, комментариев, мнений и вопросов

Подключиться можно в

🔺Телеграм

🔻Clubhouse

➕ Если вы готовы выступить спикером по обозначенной теме сегодня или любой другой профильной в будущем, напишите нам +7 (926) 143-59-23 WhatsApp/Telegram или 📩 на почту

[email protected]

{kind=link}

🔥 Перед эфиром предлагаем вам ТРЕД от EMCR со всеми комментариями аналитиков по ставке https://emcr.io/news/threads/65043252893bc

Следите за обновлениями треда. Новые комментарии и обновления будут сразу появляется в треде по мере их выхода

Следите за обновлениями треда. Новые комментарии и обновления будут сразу появляется в треде по мере их выхода

emcr.io

EMCR News: Банк России

⚡Ключевая ставка с 18.09.23 — 13%

Совет директоров Банка России 15 сентября 2023 года принял решение повысить ключевую ставку на 100 б.п., до 13,00% годовых.

Инфляционное давление в российской экономике остается высоким. Реализовались существенные проинфляционные…

Совет директоров Банка России 15 сентября 2023 года принял решение повысить ключевую ставку на 100 б.п., до 13,00% годовых.

Инфляционное давление в российской экономике остается высоким. Реализовались существенные проинфляционные…