Всем привет! Традиционный пятничный дайджест вакансий от EMCR

На первом месте сегодня пара вакансий где помогут с релокацией:

Бизнес аналитик, Hapic (Кипр)

https://emcr.io/jobs/1590

И

Маркетолог/пиарщик, Международная компания по управлению активами (Черногория)

https://emcr.io/jobs/1004

Вторым номером - Аналитик структуры баланса и ЧПД в Казначейство, Sber

https://emcr.io/jobs/1566

На третьем месте - Операционный директор, Универсальный банк

https://emcr.io/jobs/1567

Также хотим отметить на этой неделе:

Strategy & BizDev Associate, Tinkoff

https://emcr.io/jobs/1532

M&A Associate, Tinkoff

https://emcr.io/jobs/1573

Руководитель продаж, Ингосстрах-Инвестиции

https://emcr.io/jobs/1520

Стажер в команду инструментов анализа и прогноза процентного дохода (Казначейство), Sber

https://emcr.io/jobs/1568

Analyst / Senior Analyst at IBD-PESS Group, Московский Кредитный Банк

https://emcr.io/jobs/1514

Senior Analyst / Associate in PE&SS, ВТБ

https://emcr.io/jobs/1434

Старший аналитик/эксперт в группе суверенных и региональных рейтингов, АКРА

https://emcr.io/jobs/1524

Руководитель направления по сопровождению M&A сделок, Sber

https://emcr.io/jobs/1541

Рыночный аналитик, Самокат

https://emcr.io/jobs/1463

Начальник управления структурирования и сопровождения сделок Департамент инвестиционных и сложных финансовых сделок, ПСБ

https://emcr.io/jobs/1530

Инвестиционный советник (Advisory), Ингосстрах-Инвестиции

https://emcr.io/jobs/1531

Портфельный риск менеджер, АО Газпромбанк

https://emcr.io/jobs/1571

Директор по разработке моделей корпоративных и финансовых рисков, АО Газпромбанк

https://emcr.io/jobs/1580

Директор финансового департамента в банке (CFO), ВТБ

https://emcr.io/jobs/1561

Главный специалист (анализ ПВР-моделей оценки кредитного риска), Банк России

https://emcr.io/jobs/1584

Senior FX Sales (российский банк), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1587

Специалист по IR, АО Газпромбанк

https://emcr.io/jobs/1589

Credit Analyst in Fordewind, Fordewind

https://emcr.io/jobs/1591

Заместитель начальника отдела в Департаменте бюджетной политики и стратегического планирования Минфина России

https://emcr.io/jobs/1272

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня пара вакансий где помогут с релокацией:

Бизнес аналитик, Hapic (Кипр)

https://emcr.io/jobs/1590

И

Маркетолог/пиарщик, Международная компания по управлению активами (Черногория)

https://emcr.io/jobs/1004

Вторым номером - Аналитик структуры баланса и ЧПД в Казначейство, Sber

https://emcr.io/jobs/1566

На третьем месте - Операционный директор, Универсальный банк

https://emcr.io/jobs/1567

Также хотим отметить на этой неделе:

Strategy & BizDev Associate, Tinkoff

https://emcr.io/jobs/1532

M&A Associate, Tinkoff

https://emcr.io/jobs/1573

Руководитель продаж, Ингосстрах-Инвестиции

https://emcr.io/jobs/1520

Стажер в команду инструментов анализа и прогноза процентного дохода (Казначейство), Sber

https://emcr.io/jobs/1568

Analyst / Senior Analyst at IBD-PESS Group, Московский Кредитный Банк

https://emcr.io/jobs/1514

Senior Analyst / Associate in PE&SS, ВТБ

https://emcr.io/jobs/1434

Старший аналитик/эксперт в группе суверенных и региональных рейтингов, АКРА

https://emcr.io/jobs/1524

Руководитель направления по сопровождению M&A сделок, Sber

https://emcr.io/jobs/1541

Рыночный аналитик, Самокат

https://emcr.io/jobs/1463

Начальник управления структурирования и сопровождения сделок Департамент инвестиционных и сложных финансовых сделок, ПСБ

https://emcr.io/jobs/1530

Инвестиционный советник (Advisory), Ингосстрах-Инвестиции

https://emcr.io/jobs/1531

Портфельный риск менеджер, АО Газпромбанк

https://emcr.io/jobs/1571

Директор по разработке моделей корпоративных и финансовых рисков, АО Газпромбанк

https://emcr.io/jobs/1580

Директор финансового департамента в банке (CFO), ВТБ

https://emcr.io/jobs/1561

Главный специалист (анализ ПВР-моделей оценки кредитного риска), Банк России

https://emcr.io/jobs/1584

Senior FX Sales (российский банк), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1587

Специалист по IR, АО Газпромбанк

https://emcr.io/jobs/1589

Credit Analyst in Fordewind, Fordewind

https://emcr.io/jobs/1591

Заместитель начальника отдела в Департаменте бюджетной политики и стратегического планирования Минфина России

https://emcr.io/jobs/1272

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

Бизнес аналитик, Hapic

Я ищу бизнес аналитика, который поможет нам запустить действительно удобные расчеты для SME на территории EU и по всему миру

Надо будет заниматься следующими задачами:

- Разрабатывать и описывать пользовательские сценарии расчетных продуктов

- Собирать…

Надо будет заниматься следующими задачами:

- Разрабатывать и описывать пользовательские сценарии расчетных продуктов

- Собирать…

Кредитные учреждения имеют право использовать альтернативные SWIFT способы для обмена финансовыми сообщениями, если банк не находится под блокирующими санкциями Евросоюза. Об этом сообщает РБК, ссылаясь на разъяснения ЕС.

По информации холдинга, такими альтернативными каналами для получения платежных поручений могут быть электронная почта, бумажный носитель, факс. Кредитные учреждения, которые не попали под санкции, могут проводить транзакции с кредитными организациями Европы для торговли, не затронутой ограничениями на импорт или экспорт, уточняют корреспонденты.

https://regnum.ru/news/3785988.html

По информации холдинга, такими альтернативными каналами для получения платежных поручений могут быть электронная почта, бумажный носитель, факс. Кредитные учреждения, которые не попали под санкции, могут проводить транзакции с кредитными организациями Европы для торговли, не затронутой ограничениями на импорт или экспорт, уточняют корреспонденты.

https://regnum.ru/news/3785988.html

РБК

ЕС разрешил Россельхозбанку использовать факс и e-mail вместо SWIFT

Европейские банки могут использовать при транзакциях с российскими банками, которые отключены от SWIFT, но не находятся под блокирующими санкциями, факс или электронную почту, разъяснили в ЕС. Под

What Happened at the Month-End Fix?

An occasional question over the data published by The Full FX for every month-end Fix is that the overall savings are often boosted by activity in relatively minor currencies – this is refuted by the latest monthly data where not only were there decent savings across the board, but with the exception of the NZD, the major currencies all offered savings above the median.

In broader terms, however, it was a quieter than usual month-end for the FX markets in terms of the market impact of pre-hedging flows. The potential saving from using a 20-minute window was $429 per million against using a calculation based upon the WM five-minute window, this is considerably lower than the 23-month average of $717.43 per million since The Full FX started publishing this data.

As noted, however, the three major currency pairs, EUR/USD, USD/JPY and Cable, all had savings in excess of the average, EUR/USD being $509 per million, USD/JPY $440 per million, and Cable $537 per million.

https://thefullfx.com/what-happened-at-the-month-end-fix-16/

An occasional question over the data published by The Full FX for every month-end Fix is that the overall savings are often boosted by activity in relatively minor currencies – this is refuted by the latest monthly data where not only were there decent savings across the board, but with the exception of the NZD, the major currencies all offered savings above the median.

In broader terms, however, it was a quieter than usual month-end for the FX markets in terms of the market impact of pre-hedging flows. The potential saving from using a 20-minute window was $429 per million against using a calculation based upon the WM five-minute window, this is considerably lower than the 23-month average of $717.43 per million since The Full FX started publishing this data.

As noted, however, the three major currency pairs, EUR/USD, USD/JPY and Cable, all had savings in excess of the average, EUR/USD being $509 per million, USD/JPY $440 per million, and Cable $537 per million.

https://thefullfx.com/what-happened-at-the-month-end-fix-16/

The Full FX

What Happened at the Month-End Fix? - The Full FX

An occasional question over the data published by The Full FX for every month-end Fix is that the overall savings… Read More »

Forwarded from СберИнвестиции

Аналитики SberCIB Investment Research провели вебинар о том, что будет с рублем и экономикой, какие акции в этих условиях выглядят наиболее перспективно. Делимся основными выводами:

⚪️ Рубль в течение года будет стабилен и должен восстановиться к концу года до 70 к доллару и до 10,6 к юаню.

⚪️ В 2022 году российский ВВП снизился лишь на 2,1%. Хороший результат 2022 года позволяет улучшить прогнозы на 2023 год. Теперь аналитики ожидают, что ВВП в 2023 году не изменится, хотя ранее прогнозировалось его снижение на 1%.

⚪️ В январе-феврале 2023 года индекс МосБиржи изменялся в диапазоне 2 150-2 280 пунктов. На него оказывали влияние геополитические факторы и действия глобальных регуляторов.

⚪️ Рубль в течение года будет стабилен и должен восстановиться к концу года до 70 к доллару и до 10,6 к юаню.

⚪️ В 2022 году российский ВВП снизился лишь на 2,1%. Хороший результат 2022 года позволяет улучшить прогнозы на 2023 год. Теперь аналитики ожидают, что ВВП в 2023 году не изменится, хотя ранее прогнозировалось его снижение на 1%.

⚪️ В январе-феврале 2023 года индекс МосБиржи изменялся в диапазоне 2 150-2 280 пунктов. На него оказывали влияние геополитические факторы и действия глобальных регуляторов.

Президент СРО НФА Василий Заблоцкий и президент НАУФОР Алексей Тимофеев

обратились к членам НФА в связи с предстоящим 15 марта внеочередным общим собранием, в повестку которого включен вопрос об отказе НФА от статуса СРО

https://naufor.ru/tree.asp?n=25568

обратились к членам НФА в связи с предстоящим 15 марта внеочередным общим собранием, в повестку которого включен вопрос об отказе НФА от статуса СРО

https://naufor.ru/tree.asp?n=25568

НАУФОР

Обращение президента СРО НФА Василия Заблоцкого и президента НАУФОР Ал

Forwarded from Frank Media

23 марта 2023 года рейтинговое агентство АКРА при поддержке РСПП проведет Российский Форум финансового рынка.

Место проведения: Москва, отель Carlton Moscow.

Мероприятие соберет более 500 представителей IB-сообщества, профильных министерств и ведомств, корпоративного сектора.

Список участников и актуальная программа форума доступны на станице РФФР.РФ

Мероприятие станет главным событием начала года и площадкой для диалога между инвесторами, заемщиками, банками, инфраструктурой и регулятором. На Форуме лидеры рынка обсудят структурные изменения и адаптацию экономики, новые законодательные инициативы и меры государственной поддержки реального сектора, а также развитие рынка капитала как источника «длинных денег» для экономики России. В рамках мероприятия также будут затронуты вопросы макроэкономики и цифровых финансовых активов.

Форум предлагает редкие возможности для оффлайн-нетворкинга, в том числе организацию one-to-one встреч и вечерний прием в ресторане О2 Lounge.

Среди подтверждённых спикеров мероприятия:

• Анатолий Аксаков, председатель комитета Госдумы РФ по финансовому рынку

• Олег Вьюгин, председатель совета директоров НАУФОР

• Филипп Габуния, заместитель председателя Банка России

• Николай Журавлев, заместитель председателя Совета Федерации Федерального Собрания РФ

• Андрей Клепач, главный экономист ВЭБ.РФ

• Иван Чебесков, директор департамента финансовой политики Министерства финансов РФ

• Сергей Швецов, председатель Наблюдательного совета Московской биржи

• Ксения Юдаева, первый заместитель председателя Банка России

Форум проводится при поддержке: РСПП

Генеральные партнеры: Газпромбанк, Совкомбанк, Россельхозбанк, ДОМ.РФ

Партнеры: ГК Трасса, ИБ СИНАРА, Orion Partners

При участии: БКС КИБ, Альфа-банк

Место проведения: Москва, отель Carlton Moscow.

Мероприятие соберет более 500 представителей IB-сообщества, профильных министерств и ведомств, корпоративного сектора.

Список участников и актуальная программа форума доступны на станице РФФР.РФ

Мероприятие станет главным событием начала года и площадкой для диалога между инвесторами, заемщиками, банками, инфраструктурой и регулятором. На Форуме лидеры рынка обсудят структурные изменения и адаптацию экономики, новые законодательные инициативы и меры государственной поддержки реального сектора, а также развитие рынка капитала как источника «длинных денег» для экономики России. В рамках мероприятия также будут затронуты вопросы макроэкономики и цифровых финансовых активов.

Форум предлагает редкие возможности для оффлайн-нетворкинга, в том числе организацию one-to-one встреч и вечерний прием в ресторане О2 Lounge.

Среди подтверждённых спикеров мероприятия:

• Анатолий Аксаков, председатель комитета Госдумы РФ по финансовому рынку

• Олег Вьюгин, председатель совета директоров НАУФОР

• Филипп Габуния, заместитель председателя Банка России

• Николай Журавлев, заместитель председателя Совета Федерации Федерального Собрания РФ

• Андрей Клепач, главный экономист ВЭБ.РФ

• Иван Чебесков, директор департамента финансовой политики Министерства финансов РФ

• Сергей Швецов, председатель Наблюдательного совета Московской биржи

• Ксения Юдаева, первый заместитель председателя Банка России

Форум проводится при поддержке: РСПП

Генеральные партнеры: Газпромбанк, Совкомбанк, Россельхозбанк, ДОМ.РФ

Партнеры: ГК Трасса, ИБ СИНАРА, Orion Partners

При участии: БКС КИБ, Альфа-банк

Всего несколько недель назад прогнозировалось, что почти все ЦБ снизят стоимость заимствований в течение года, но теперь предполагается, что всего два центробанка – Федеральная резервная система и шведский Риксбанк – могут предпринять подобный шаг в какой-то момент с сентября 2023 года по март 2024 года.

Последние события указывают на то, что главе Федрезерва Джерому Пауэллу, возможно, потребуется активизировать усилия по сдерживанию инфляции и продолжить агрессивный подъем процентных ставок.

https://interfax-ru.turbopages.org/turbo/interfax.ru/s/business/890264

Последние события указывают на то, что главе Федрезерва Джерому Пауэллу, возможно, потребуется активизировать усилия по сдерживанию инфляции и продолжить агрессивный подъем процентных ставок.

https://interfax-ru.turbopages.org/turbo/interfax.ru/s/business/890264

Интерфакс

Трейдеры больше не ждут снижения ставок мировыми ЦБ в 2023 году

Москва. 9 марта. INTERFAX.RU - Участники рынка облигаций больше не ждут снижения ставок центральными банками развитых стран в этом году, пишет агентство Bloomberg. Всего несколько недель назад прогнозировалось, что почти все ЦБ снизят стоимость заимствований…

Forwarded from The Bell

Binance запретила гражданам России и всем, кто проживает в стране, покупать и продавать доллары и евро через свой P2P-сервис.

НАСТОЯЩИЙ МАТЕРИАЛ (ИНФОРМАЦИЯ) ПРОИЗВЕДЕН И РАСПРОСТРАНЕН ИНОСТРАННЫМ АГЕНТОМ THE BELL ЛИБО КАСАЕТСЯ ДЕЯТЕЛЬНОСТИ ИНОСТРАННОГО АГЕНТА THE BELL. 18+

Кроме того, биржа запретила гражданам ЕС покупать и продавать рубли через P2P. Россияне использовать рубли на криптоплощадке по-прежнему могут.

P2P-сервисы Binance и других криптобирж россияне стали активно использовать после начала войны для перевода денег за рубеж, когда обычные SWIFT-переводы стали практически невозможны. С помощью таких сервисов можно перевести деньги с одного криптокошелька на другой или купить криптовалюту (например, привязанный к стоимости доллара стейблкоин USDT за рубли).

Ранее Binance ограничивала только предельную стоимость активов в криптокошельках россиян — с апреля она не должна превышать 10 000 евро.

НАСТОЯЩИЙ МАТЕРИАЛ (ИНФОРМАЦИЯ) ПРОИЗВЕДЕН И РАСПРОСТРАНЕН ИНОСТРАННЫМ АГЕНТОМ THE BELL ЛИБО КАСАЕТСЯ ДЕЯТЕЛЬНОСТИ ИНОСТРАННОГО АГЕНТА THE BELL. 18+

Кроме того, биржа запретила гражданам ЕС покупать и продавать рубли через P2P. Россияне использовать рубли на криптоплощадке по-прежнему могут.

P2P-сервисы Binance и других криптобирж россияне стали активно использовать после начала войны для перевода денег за рубеж, когда обычные SWIFT-переводы стали практически невозможны. С помощью таких сервисов можно перевести деньги с одного криптокошелька на другой или купить криптовалюту (например, привязанный к стоимости доллара стейблкоин USDT за рубли).

Ранее Binance ограничивала только предельную стоимость активов в криптокошельках россиян — с апреля она не должна превышать 10 000 евро.

Forwarded from ХОЛОДНЫЙ РАСЧЕТ ∅

🔮 Резюме прогнозов аналитиков от Банка России:

• Инфляция: Медианные прогнозы инфляции на 2023-2025 годы не изменились: 6,0% в 2023 году, вернется к уровню вблизи 4% в 2024 году

• Ключевая ставка: 7.5% два года, 6,1% потом.

• Медианная оценка нейтральной ключевой ставки не изменилась — 6,0% годовых.

• ВВП: Аналитики улучшили прогноз ВВП на 2023 год с −1,5% до −1,1% и повысили прогноз роста на 2024 год до 1,5% (+0,3 п.п.). Прогноз на 2025 год соответствует февральскому опросу (+1,5%).

• Уровень безработицы: вблизи 4% в 2023-2025 гг.

• Номинальная зарплата: Прогноз роста за 2023 год повышен на 0,6 п.п. (к февральскому опросу) до 7,6%. Прогнозы на последующие годы немного снижены: до 6,5% (-0,3 п.п.) и 5,9% (-0,1 п.п.) соответственно.

• Баланс консолидированного бюджета: Аналитики ожидают дефицит консолидированного бюджета на всем прогнозном горизонте. Их оценка дефицита консолидированного бюджета в 2022 году 2,2% ВВП, прогнозы на 2023-2025 годы — 3,0% ВВП, 2,0% ВВП и 1,0% ВВП соответственно.

• Курс USD/RUB: Аналитики ожидают несколько более слабый рубль в сравнении с февральским опросом на всем прогнозном горизонте с тенденцией постепенного ослабления, аналогичной прошлому опросу. Прогноз аналитиков на 2023 год — 73,6 рублей за доллар, на 2024 год — 75,3 рублей за доллар, на 2025 год — 77,9 рублей за доллар.

• Цена на нефть марки Urals: 2023-2025 около 60 долл. США

@c0ldness

• Инфляция: Медианные прогнозы инфляции на 2023-2025 годы не изменились: 6,0% в 2023 году, вернется к уровню вблизи 4% в 2024 году

• Ключевая ставка: 7.5% два года, 6,1% потом.

• Медианная оценка нейтральной ключевой ставки не изменилась — 6,0% годовых.

• ВВП: Аналитики улучшили прогноз ВВП на 2023 год с −1,5% до −1,1% и повысили прогноз роста на 2024 год до 1,5% (+0,3 п.п.). Прогноз на 2025 год соответствует февральскому опросу (+1,5%).

• Уровень безработицы: вблизи 4% в 2023-2025 гг.

• Номинальная зарплата: Прогноз роста за 2023 год повышен на 0,6 п.п. (к февральскому опросу) до 7,6%. Прогнозы на последующие годы немного снижены: до 6,5% (-0,3 п.п.) и 5,9% (-0,1 п.п.) соответственно.

• Баланс консолидированного бюджета: Аналитики ожидают дефицит консолидированного бюджета на всем прогнозном горизонте. Их оценка дефицита консолидированного бюджета в 2022 году 2,2% ВВП, прогнозы на 2023-2025 годы — 3,0% ВВП, 2,0% ВВП и 1,0% ВВП соответственно.

• Курс USD/RUB: Аналитики ожидают несколько более слабый рубль в сравнении с февральским опросом на всем прогнозном горизонте с тенденцией постепенного ослабления, аналогичной прошлому опросу. Прогноз аналитиков на 2023 год — 73,6 рублей за доллар, на 2024 год — 75,3 рублей за доллар, на 2025 год — 77,9 рублей за доллар.

• Цена на нефть марки Urals: 2023-2025 около 60 долл. США

@c0ldness

Forwarded from TruEcon

#Россия #банки #БанкРоссии #рубль

Рубль и юань потеснили доллар и евро

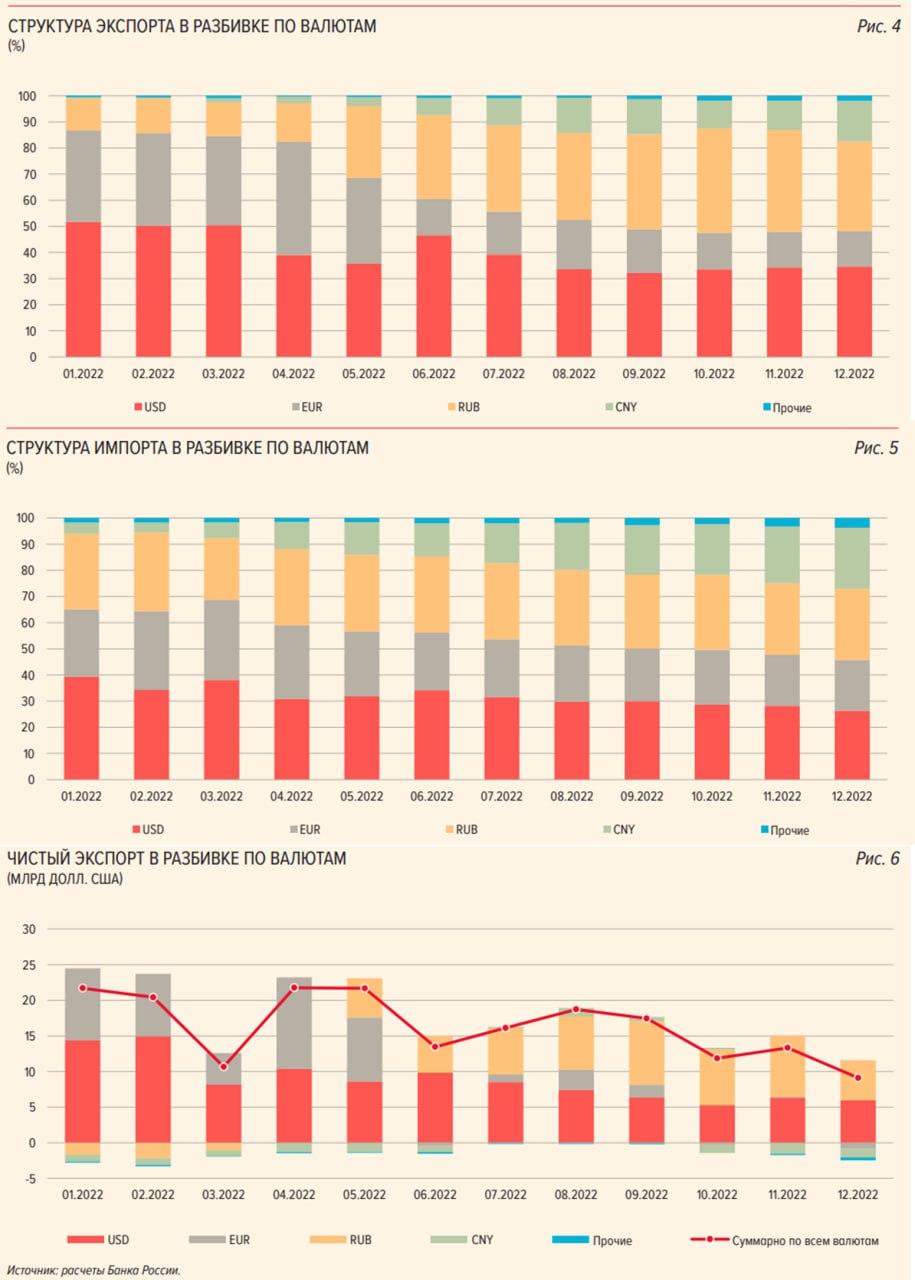

Банк России опубликовал очередной обзор рисков, то, что юань обогнал доллар в объеме операций на валютном рынке уже было до этого и перестройка валютного рынка продолжится (юань вырос с 33% до 37%, доллар снизился с 40 до 36%), но есть и ряд других интересных моментов:

✔️ Экспортеры еще больше сократили продажи валюты – в феврале они составили $7.8 млрд, против $10 млрд в декабре и $16 млрд в ноябре. Компании, скорее всего, придерживали валюту в преддверии конца февраля, но здесь может влиять и рост доли расчетов в рублях.

✔️ Покупали валюту импортеры и население, которое купило ее на 72.6 млрд руб., из них на 11.6 млрд руб. – юани.

✔️ На фоне очередных «подарков» извне снова встряхнуло рынок долларовых свопов (евро и юаня не касалось), но бывало и веселее (осенью прошлого года), в этот раз ставки сходили в 80%, но ситуация выровнялась.

✔️ Наконец Банк России опубликовал хоть какие-то данные по структуре расчетов – доля рубля в экспортных расчетах с начала гола выросла с 12% до 34%, доля юаня в экспортных расчетах выросла с 0.5% до 16%. Доля расчетов в «токсичных» валютах сократилась с 87% до 48%.

✔️ Доля «токсичных» валют в импортных расчетах сократилась с 65% до 46%, в юанях она выросла с 4% до 23%, а вот доля рубля в импорте сократилась с 29% до 27%, валюты прочих дружественных страны заняли долю в 4%.

✔️ Чистый экспорт в евро стал отрицательным, отрицательный он и в юане, но положителен в рублях и долларах. Визуально именно в декабре резко подросла доля юаня во внешних расчетах.

Большое чистый приток рублей во внешней, скорее отражает достаточно большой отток рублей (переводы рублей зарубеж не ограничены) и по сути формирование оффшорного рублевого рынка, что само по себе неплохо (постепенно будет снижать издержки использования рубля во внешней торговле), хотя если бы это происходило за счет роста импорта в рублях было бы конечно лучше, но здесь все будет не быстро – здесь есть куда двигаться, особенно со странами у которых есть дефициты внешней торговли с Россией.

Юань с и рубль с большой вероятностью продолжат вытеснять доллар в расчетах, просто потому, что издержки работы с долларом для экономических агентов выросли и еще вырастут. Для курса, понятно, важен общий приток валюты по торговому балансу – он сократился, при относительно устойчивом оттоке капитала. В то же время, теперь объем продаж валюты крупнейшими экспортерами может быть не так репрезентативен, т.к. доля расчетов в рублях выросла и это тема для размышления ...

@truecon

Рубль и юань потеснили доллар и евро

Банк России опубликовал очередной обзор рисков, то, что юань обогнал доллар в объеме операций на валютном рынке уже было до этого и перестройка валютного рынка продолжится (юань вырос с 33% до 37%, доллар снизился с 40 до 36%), но есть и ряд других интересных моментов:

✔️ Экспортеры еще больше сократили продажи валюты – в феврале они составили $7.8 млрд, против $10 млрд в декабре и $16 млрд в ноябре. Компании, скорее всего, придерживали валюту в преддверии конца февраля, но здесь может влиять и рост доли расчетов в рублях.

✔️ Покупали валюту импортеры и население, которое купило ее на 72.6 млрд руб., из них на 11.6 млрд руб. – юани.

✔️ На фоне очередных «подарков» извне снова встряхнуло рынок долларовых свопов (евро и юаня не касалось), но бывало и веселее (осенью прошлого года), в этот раз ставки сходили в 80%, но ситуация выровнялась.

✔️ Наконец Банк России опубликовал хоть какие-то данные по структуре расчетов – доля рубля в экспортных расчетах с начала гола выросла с 12% до 34%, доля юаня в экспортных расчетах выросла с 0.5% до 16%. Доля расчетов в «токсичных» валютах сократилась с 87% до 48%.

✔️ Доля «токсичных» валют в импортных расчетах сократилась с 65% до 46%, в юанях она выросла с 4% до 23%, а вот доля рубля в импорте сократилась с 29% до 27%, валюты прочих дружественных страны заняли долю в 4%.

✔️ Чистый экспорт в евро стал отрицательным, отрицательный он и в юане, но положителен в рублях и долларах. Визуально именно в декабре резко подросла доля юаня во внешних расчетах.

Большое чистый приток рублей во внешней, скорее отражает достаточно большой отток рублей (переводы рублей зарубеж не ограничены) и по сути формирование оффшорного рублевого рынка, что само по себе неплохо (постепенно будет снижать издержки использования рубля во внешней торговле), хотя если бы это происходило за счет роста импорта в рублях было бы конечно лучше, но здесь все будет не быстро – здесь есть куда двигаться, особенно со странами у которых есть дефициты внешней торговли с Россией.

Юань с и рубль с большой вероятностью продолжат вытеснять доллар в расчетах, просто потому, что издержки работы с долларом для экономических агентов выросли и еще вырастут. Для курса, понятно, важен общий приток валюты по торговому балансу – он сократился, при относительно устойчивом оттоке капитала. В то же время, теперь объем продаж валюты крупнейшими экспортерами может быть не так репрезентативен, т.к. доля расчетов в рублях выросла и это тема для размышления ...

@truecon

{kind=link}

Forwarded from TruEcon

#Япония #ставки #инфляция #BOJ #JPY

Банк Японии ожидаемо оставил все как есть: ставка сохранена на уровне -0.1%, доходность десятилетних облигаций будет удерживаться в диапазоне от -0.5% до 0.5%.

Обещает поддерживать финансовую стабильность и если это будет необходимо "без колебаний" примет дополнительные меры по смягчению.

10 лет Х. Куроды завершаются, в апреле ЦБ возглавит К. Уэда, честно говоря, есть сомнения, что он что-то сильно изменит - основная стратегия Банка Японии сейчас - это балансировать и ждать, рассчитывая, что ситуация сама в итоге успокоится, а снижение инфляции к лету даст время, чтобы подождать и посмотреть.

P.S.: Йена немного припала, доходность гособлигаций - тоже.

@truecon

Банк Японии ожидаемо оставил все как есть: ставка сохранена на уровне -0.1%, доходность десятилетних облигаций будет удерживаться в диапазоне от -0.5% до 0.5%.

Обещает поддерживать финансовую стабильность и если это будет необходимо "без колебаний" примет дополнительные меры по смягчению.

10 лет Х. Куроды завершаются, в апреле ЦБ возглавит К. Уэда, честно говоря, есть сомнения, что он что-то сильно изменит - основная стратегия Банка Японии сейчас - это балансировать и ждать, рассчитывая, что ситуация сама в итоге успокоится, а снижение инфляции к лету даст время, чтобы подождать и посмотреть.

P.S.: Йена немного припала, доходность гособлигаций - тоже.

@truecon

✅ Сегодня в 18:00 в эфире Pro Markets - ACI Russia обсуждаем новый Обзор рисков финансовых рынков от Банка России.

👨🏻🎓 Спикеры: Егор Сусин, Сергей Суверов. Модератор: Евгений Егоров

Также ждём ваших мнений онлайн

📌 Телеграм

📌 Clubhouse

Письменные комментарии и вопросы - под этим постом 👇🏻👇🏻

👨🏻🎓 Спикеры: Егор Сусин, Сергей Суверов. Модератор: Евгений Егоров

Также ждём ваших мнений онлайн

📌 Телеграм

📌 Clubhouse

Письменные комментарии и вопросы - под этим постом 👇🏻👇🏻

{kind=link}

Всем привет! Традиционный пятничный дайджест вакансий от EMCR

На первом месте сегодня - Финансовый аналитик, финансовое моделирование, Самокат

https://emcr.io/jobs/1594

Вторым номером - Руководитель комплаенса (международные рынки), Тинькофф

https://emcr.io/jobs/1599

На третьем месте - Главный аналитик, Сбербанк страхование жизни

https://emcr.io/jobs/1593

Также хотим отметить на этой неделе:

Маркетолог/пиарщик, Международная компания по управлению активами

https://emcr.io/jobs/1004

Chief Commercial Officer, Recruitment Boutique S.M.Art

https://emcr.io/jobs/1505

Strategy & BizDev Associate, Tinkoff

https://emcr.io/jobs/1532

Аналитик (руководитель проекта), Московский Кредитный Банк

https://emcr.io/jobs/1479

Директор по бизнес-аналитике (розничные риски), АО Газпромбанк

https://emcr.io/jobs/1583

Руководитель направления(расчет ликвидности, процентный риск), Sber

https://emcr.io/jobs/1437

Руководитель направления по анализу расходов продуктов и клиентов ММБ, Финансовый департамент, Альфа-Банк

https://emcr.io/jobs/1339

Руководитель направления Развитие регионального корпоративного бизнеса (Стратегия и планирование), Банк ДОМ.РФ

https://emcr.io/jobs/1569

Младший аналитик по сырьевым рынкам, Sber

https://emcr.io/jobs/1534

Structurer Private Equity, ВТБ

https://emcr.io/jobs/1428

Аналитик структуры баланса и ЧПД в Казначейство, Sber

https://emcr.io/jobs/1566

Специалист по IR, АО Газпромбанк

https://emcr.io/jobs/1589

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня - Финансовый аналитик, финансовое моделирование, Самокат

https://emcr.io/jobs/1594

Вторым номером - Руководитель комплаенса (международные рынки), Тинькофф

https://emcr.io/jobs/1599

На третьем месте - Главный аналитик, Сбербанк страхование жизни

https://emcr.io/jobs/1593

Также хотим отметить на этой неделе:

Маркетолог/пиарщик, Международная компания по управлению активами

https://emcr.io/jobs/1004

Chief Commercial Officer, Recruitment Boutique S.M.Art

https://emcr.io/jobs/1505

Strategy & BizDev Associate, Tinkoff

https://emcr.io/jobs/1532

Аналитик (руководитель проекта), Московский Кредитный Банк

https://emcr.io/jobs/1479

Директор по бизнес-аналитике (розничные риски), АО Газпромбанк

https://emcr.io/jobs/1583

Руководитель направления(расчет ликвидности, процентный риск), Sber

https://emcr.io/jobs/1437

Руководитель направления по анализу расходов продуктов и клиентов ММБ, Финансовый департамент, Альфа-Банк

https://emcr.io/jobs/1339

Руководитель направления Развитие регионального корпоративного бизнеса (Стратегия и планирование), Банк ДОМ.РФ

https://emcr.io/jobs/1569

Младший аналитик по сырьевым рынкам, Sber

https://emcr.io/jobs/1534

Structurer Private Equity, ВТБ

https://emcr.io/jobs/1428

Аналитик структуры баланса и ЧПД в Казначейство, Sber

https://emcr.io/jobs/1566

Специалист по IR, АО Газпромбанк

https://emcr.io/jobs/1589

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

Финансовый аналитик, финансовое моделирование, Самокат

Вам предстоит:

•

Построение и анализ финансовых моделей, анализ динамики операционных показателей нескольких бизнес-юнитов;

•

Подготовка краткосрочных и долгосрочных прогнозов на основании динамики ключевых показателей;

•

Оценка экономической эффективности…

•

Построение и анализ финансовых моделей, анализ динамики операционных показателей нескольких бизнес-юнитов;

•

Подготовка краткосрочных и долгосрочных прогнозов на основании динамики ключевых показателей;

•

Оценка экономической эффективности…

Forwarded from FRAT - Financial random academic thoughts

Цитата:

"Андрей Хохрин @Probonds

Можно и потянуть с повышением ставки. Что ЦБ, наверно, и сделает. Но рост денежной массы вместе с ростом размещений ОФЗ (вместе с ростом доходностей ОФЗ) – инфляционный путь. Так что регулятор может действовать превентивно, может – по обстоятельствам, но от 7,5% он в недалеком будущем оттолкнётся вверх."

Проверяем:

1) Рост M2x за февраль 2022-январь 2023 на уровне 11,9%, инфляция за тот же промежуток времени 11,77%. То есть: экономика всего лишь обслужила рост цен прошлого года, аналогично повысив количество денег.

2) Рост доходностей ОФЗ в последние недели отсутствует, колебания незначительные. Конечно, ставки повышенные по сравнению с 2021 - инфляция была большой, а бюджету нужно тратить. Снизятся ли они? В марте расходы бюджета начали тормозиться, так что и ставки скорее снизятся.

3) "Превентивно" можно действовать, если видишь на горизонте 12 месяцев рост инфляции. Хотелось бы услышать, какие признаки роста инфляции есть у комментатора. Инфляционные ожидания не скакнули, инфляция за февраль 0,46% (ниже февралей 2021-22), за первую мартовскую неделю инфляция ноль, так откуда будущая инфляция?

4) Upd: после марта инфляция будет 4% за последние 12 месяцев. Правильно ли я понимаю, что это сигнал повышать ставку?

#Russia #Inflation

"Андрей Хохрин @Probonds

Можно и потянуть с повышением ставки. Что ЦБ, наверно, и сделает. Но рост денежной массы вместе с ростом размещений ОФЗ (вместе с ростом доходностей ОФЗ) – инфляционный путь. Так что регулятор может действовать превентивно, может – по обстоятельствам, но от 7,5% он в недалеком будущем оттолкнётся вверх."

Проверяем:

1) Рост M2x за февраль 2022-январь 2023 на уровне 11,9%, инфляция за тот же промежуток времени 11,77%. То есть: экономика всего лишь обслужила рост цен прошлого года, аналогично повысив количество денег.

2) Рост доходностей ОФЗ в последние недели отсутствует, колебания незначительные. Конечно, ставки повышенные по сравнению с 2021 - инфляция была большой, а бюджету нужно тратить. Снизятся ли они? В марте расходы бюджета начали тормозиться, так что и ставки скорее снизятся.

3) "Превентивно" можно действовать, если видишь на горизонте 12 месяцев рост инфляции. Хотелось бы услышать, какие признаки роста инфляции есть у комментатора. Инфляционные ожидания не скакнули, инфляция за февраль 0,46% (ниже февралей 2021-22), за первую мартовскую неделю инфляция ноль, так откуда будущая инфляция?

4) Upd: после марта инфляция будет 4% за последние 12 месяцев. Правильно ли я понимаю, что это сигнал повышать ставку?

#Russia #Inflation

www.cbr.ru

Денежные агрегаты | Банк России

ACI Russia

✅ Сегодня в 18:00 в эфире Pro Markets - ACI Russia обсуждаем новый Обзор рисков финансовых рынков от Банка России. 👨🏻🎓 Спикеры: Егор Сусин, Сергей Суверов. Модератор: Евгений Егоров Также ждём ваших мнений онлайн 📌 Телеграм 📌 Clubhouse Письменные…

Резюме PRO Markets 10.03.23

1. Обзор рисков финансовых рынков носит описательный характер с бо’льшим акцентом на рынок акций в сравнении с предыдущими обзорами;

2. Эксперты PRO Markets выделяют в качестве основных рисков рынка акций: низкую ликвидность, непрозрачность отчётности, действие санкций, возможные новые налоги;

3. Эксперты PRO Markets выделяют в качестве рисков в целом финансовых рынков: действие санкций, нестабильность мировых финансов и рынков, не сбалансированный бюджет;

4. С момента масштабного кризиса 2008-2009 годов появились новые рынки: крипта и сильно выросли такие сегменты, как ETF, венчурные инвестиции, корпоративный долг, долги в Китае, которые ещё не проходили проверку серьёзного кризиса;

5. В прошлый масштабный кризис всё стало неуправляемо после превышения доходности 10Y US Treasures 5% годовых, наблюдаем за текущей динамикой;

6. Крупнейшие мировые банки, скорее всего, справятся с кризисом в силу очень жёсткого регулирования, чего нельзя сказать о других крупнейших заёмщиках;

7. Представляет большой интерес поведение Японии и её финансовых властей в текущей ситуации.

1. Обзор рисков финансовых рынков носит описательный характер с бо’льшим акцентом на рынок акций в сравнении с предыдущими обзорами;

2. Эксперты PRO Markets выделяют в качестве основных рисков рынка акций: низкую ликвидность, непрозрачность отчётности, действие санкций, возможные новые налоги;

3. Эксперты PRO Markets выделяют в качестве рисков в целом финансовых рынков: действие санкций, нестабильность мировых финансов и рынков, не сбалансированный бюджет;

4. С момента масштабного кризиса 2008-2009 годов появились новые рынки: крипта и сильно выросли такие сегменты, как ETF, венчурные инвестиции, корпоративный долг, долги в Китае, которые ещё не проходили проверку серьёзного кризиса;

5. В прошлый масштабный кризис всё стало неуправляемо после превышения доходности 10Y US Treasures 5% годовых, наблюдаем за текущей динамикой;

6. Крупнейшие мировые банки, скорее всего, справятся с кризисом в силу очень жёсткого регулирования, чего нельзя сказать о других крупнейших заёмщиках;

7. Представляет большой интерес поведение Японии и её финансовых властей в текущей ситуации.

⚠️ В неделю тишины запускаем традиционный опрос экспертов ACI Russia по ключевой ставке ЦБ РФ

*Для участия в опросе нужно быть участником закрытой группы ACI Russia на Facebook

❓За какое значение ключевой процентной ставки голосовали бы ВЫ САМИ, если бы принимали участие в СД Банка России 17 марта? ГОЛОСОВАТЬ

❓Какое значение ключевой процентной ставки установит Банк России на заседании СД 17 марта? ГОЛОСОВАТЬ

Ждём ваших прогнозов!

*Для участия в опросе нужно быть участником закрытой группы ACI Russia на Facebook

❓За какое значение ключевой процентной ставки голосовали бы ВЫ САМИ, если бы принимали участие в СД Банка России 17 марта? ГОЛОСОВАТЬ

❓Какое значение ключевой процентной ставки установит Банк России на заседании СД 17 марта? ГОЛОСОВАТЬ

Ждём ваших прогнозов!

Forwarded from Focus Pocus

Профицит текущего счета продолжил сужаться в феврале

По данным ЦБ, в феврале профицит счета текущих операций снизился до 5,8 млрд долл. (7,1 млрд долл. в январе 2023 г.). Интересно, что впервые регулятор публикует цифры за месяц отдельно, тогда как ранее оперативные данные были доступны лишь в формате «накопленным итогом с начала года», что усложняло сопоставление динамики м./м., т.к. был очевиден пересмотр данных за прошлые месяцы. При этом обновленная оценка ЦБ текущего счета за январь была пересмотрена почти на 1 млрд долл. вниз (с 8 млрд долл.). В основном, изменение коснулось баланса товаров и услуг (как сообщает ЦБ, из-за получения новых данных). Например, часть оценочных значений могла быть заменена на отчетные, или же могла повлиять публикация другими странами данных по взаимной торговле (что могло бы выразиться в росте цифр по импорту).

Счет текущих операций остается ослабленным. В целом счет текущих операций остается слабым (несмотря на то, что обычно начало года – сезонно сильный период для него), в основном, из-за низких цен на нефть и другие товары, а также просадки физических объемов экспорта. В частности, цена нефти Urals за январь-февраль составила 50 долл./барр., что почти на 40% меньше, чем за аналогичный период предыдущего года (88 долл./барр.), и почти на треть меньше, чем ее средний уровень за 2022 г. (76 долл./барр.).

Сужение дисконтов на российское сырье может поддержать торговый баланс в течение года. Однако мы ожидаем определенного восстановления российского нефтегазового экспорта до конца этого года, и текущая его просадка обусловлена адаптацией к новой реальности, в которой работает эмбарго ЕС на нефть и нефтепродукты, а также меры ценового потолка. Главными драйверами улучшения в перспективе мы видим рост спроса со стороны Китая и дальнейшее перенаправление экспортных потоков. По нашим оценкам, профицит счета текущих операций по итогам 2023 г. составит 60 млрд долл. (кстати говоря, этот уровень можно назвать «обычным» для докризисной российской экономики).

Потенциал для ослабления рубля ограничен. Несмотря на снижение профицита текущего счета, он останется одним из основных факторов, который удержит рубль от сильного ослабления в этом году. Среди прочих факторов стабилизации национальной валюты – сохранение мер контроля за движением капитала и действие бюджетного правила (которое снижает волатильность рубля и его зависимость от динамики экспортных нефтегазовых доходов). По нашим оценкам, колебания курса рубля в этом году могут происходить в диапазоне 70-80 руб./долл., а к концу года он может укрепиться до 73 руб./долл.

По данным ЦБ, в феврале профицит счета текущих операций снизился до 5,8 млрд долл. (7,1 млрд долл. в январе 2023 г.). Интересно, что впервые регулятор публикует цифры за месяц отдельно, тогда как ранее оперативные данные были доступны лишь в формате «накопленным итогом с начала года», что усложняло сопоставление динамики м./м., т.к. был очевиден пересмотр данных за прошлые месяцы. При этом обновленная оценка ЦБ текущего счета за январь была пересмотрена почти на 1 млрд долл. вниз (с 8 млрд долл.). В основном, изменение коснулось баланса товаров и услуг (как сообщает ЦБ, из-за получения новых данных). Например, часть оценочных значений могла быть заменена на отчетные, или же могла повлиять публикация другими странами данных по взаимной торговле (что могло бы выразиться в росте цифр по импорту).

Счет текущих операций остается ослабленным. В целом счет текущих операций остается слабым (несмотря на то, что обычно начало года – сезонно сильный период для него), в основном, из-за низких цен на нефть и другие товары, а также просадки физических объемов экспорта. В частности, цена нефти Urals за январь-февраль составила 50 долл./барр., что почти на 40% меньше, чем за аналогичный период предыдущего года (88 долл./барр.), и почти на треть меньше, чем ее средний уровень за 2022 г. (76 долл./барр.).

Сужение дисконтов на российское сырье может поддержать торговый баланс в течение года. Однако мы ожидаем определенного восстановления российского нефтегазового экспорта до конца этого года, и текущая его просадка обусловлена адаптацией к новой реальности, в которой работает эмбарго ЕС на нефть и нефтепродукты, а также меры ценового потолка. Главными драйверами улучшения в перспективе мы видим рост спроса со стороны Китая и дальнейшее перенаправление экспортных потоков. По нашим оценкам, профицит счета текущих операций по итогам 2023 г. составит 60 млрд долл. (кстати говоря, этот уровень можно назвать «обычным» для докризисной российской экономики).

Потенциал для ослабления рубля ограничен. Несмотря на снижение профицита текущего счета, он останется одним из основных факторов, который удержит рубль от сильного ослабления в этом году. Среди прочих факторов стабилизации национальной валюты – сохранение мер контроля за движением капитала и действие бюджетного правила (которое снижает волатильность рубля и его зависимость от динамики экспортных нефтегазовых доходов). По нашим оценкам, колебания курса рубля в этом году могут происходить в диапазоне 70-80 руб./долл., а к концу года он может укрепиться до 73 руб./долл.