‼️Сегодня вся страна отмечает День Народного Единства. Pro Markets - ACI Russia тоже берёт выходной и отменяет эфир.

🎤Ждём вас в следующую пятницу, 11 ноября в 18:00

А пока готовим самые актуальные и интересные темы!

🎤Ждём вас в следующую пятницу, 11 ноября в 18:00

А пока готовим самые актуальные и интересные темы!

{kind=link}

🔥60th ACI World Congress: Where now for ALGOS?

Find out more about Panel One of the 60th ACI World Congress.

We are delighted to be welcoming Alexander Nowak, Executive Director, FICC, J.P. Morgan, and Asif Razaq, Global head of FX Algo Execution, BNP Paribas Paribas who will be speaking on the first panel of the day at the 60th ACI World Congress.

The past two years have seen algos prove their worth in the most challenging of market conditions, but growth is still – in usage terms –steady rather than spectacular. With more algo providers on the street than ever before, how does a user differentiate strategies and providers? And if algos are hitting a natural ceiling in spot FX, where do they go next?

Join the conversation on 17th November in Paris - https://www.eventbrite.fr/e/2022-aci-world-congress-registration-386951150307?a%E2%80%A6

Find out more about Panel One of the 60th ACI World Congress.

We are delighted to be welcoming Alexander Nowak, Executive Director, FICC, J.P. Morgan, and Asif Razaq, Global head of FX Algo Execution, BNP Paribas Paribas who will be speaking on the first panel of the day at the 60th ACI World Congress.

The past two years have seen algos prove their worth in the most challenging of market conditions, but growth is still – in usage terms –steady rather than spectacular. With more algo providers on the street than ever before, how does a user differentiate strategies and providers? And if algos are hitting a natural ceiling in spot FX, where do they go next?

Join the conversation on 17th November in Paris - https://www.eventbrite.fr/e/2022-aci-world-congress-registration-386951150307?a%E2%80%A6

Forwarded from FRAT - Financial random academic thoughts

"Ещё санкции" на Россию?

Вы могли слышать про материал Bruegel - как санкции уже повлияли и ещё повлияют на Россию, а также "что надо сделать ещё".

Краткие выводы такие:

- российская экономика проходит 2022 значительно лучше, чем ожидалось,

- в том числе из-за высоких сырьевых цен,

- а также успешной работы Банка России в наиболее кризисный период времени.

Проблема статьи в большом количестве слабых макроэкономических утверждений, например:

- что "бюджет тратит накопленные профициты прошлых лет" (что это значит? У государства нет таких ограничений, что только накопленное можно потратить);

- что Банк России неправильно управлял резервами, и поэтому 40% их были заморожены (а как авторы представляют роль резервов в международной системе, где 80% платежей в SWIFT - это доллары и евро? Надо их хранить только в металлах?);

- что объёмы торговли рублями упали в три раза, а значит, курс как сигнал стал более зашумлённым (я вообще не понимаю, о чём речь, а авторы невнятны. Вероятно, это про свопы и форварды на Мосбирже - активным участником рынка до 2022 были нерезиденты).

Рекомендаций по новым санкциям в материале нет, просто много хвалебных слов про "потолок цен на нефть и нефтепродукты".

В целом, можно не читать, текст плох и не даёт интересных инсайтов.

#Sanctions #Macro

Вы могли слышать про материал Bruegel - как санкции уже повлияли и ещё повлияют на Россию, а также "что надо сделать ещё".

Краткие выводы такие:

- российская экономика проходит 2022 значительно лучше, чем ожидалось,

- в том числе из-за высоких сырьевых цен,

- а также успешной работы Банка России в наиболее кризисный период времени.

Проблема статьи в большом количестве слабых макроэкономических утверждений, например:

- что "бюджет тратит накопленные профициты прошлых лет" (что это значит? У государства нет таких ограничений, что только накопленное можно потратить);

- что Банк России неправильно управлял резервами, и поэтому 40% их были заморожены (а как авторы представляют роль резервов в международной системе, где 80% платежей в SWIFT - это доллары и евро? Надо их хранить только в металлах?);

- что объёмы торговли рублями упали в три раза, а значит, курс как сигнал стал более зашумлённым (я вообще не понимаю, о чём речь, а авторы невнятны. Вероятно, это про свопы и форварды на Мосбирже - активным участником рынка до 2022 были нерезиденты).

Рекомендаций по новым санкциям в материале нет, просто много хвалебных слов про "потолок цен на нефть и нефтепродукты".

В целом, можно не читать, текст плох и не даёт интересных инсайтов.

#Sanctions #Macro

Bruegel | The Brussels-based economic think tank

How have sanctions impacted Russia?

In this paper we assess both the immediate economic impact and the likely longer-term impact of sanctions on the Russian economy.

Forwarded from Truevalue

MMT-ПРОГРАММА ДЛЯ РОССИИ. Друзья-единомышленники сделали мощную работу, обобщив свои взгляды на теорию и практическое применение MMT в российской действительности. Я немного консультировал, но автором не являюсь. Рад, что некоторые идеи взяты из моих записок. Не согласен с отдельными предложениями, которые могут быть или неверно истолкованы, или слишком революционны.

👉 Кто знаком с MMT можно сразу смотреть Даниила Григорьева на канале New Deal "Как спасти российскую экономику". К видео вопросов нет – четко, популярно, только важное.

👉 Кто не знаком с MMT лучше начать с F.A.Q. на сайте newdeal.ru

👉 Программный текст "Как реформировать российскую экономику" читайте тоже на newdeal.ru. Авторы назвали его черновиком, к нему у меня есть вопросы и предложения:

Текст мне показался фрагментированным, слишком разбитым на частные вопросы, в которых теряется общая логика, смешаны стратегические изменения и тактические решения. Но написано очень доступно.

Я бы не стал предлагать нереализуемые вещи, которые бросают тень или неверно представляют MMT:

⛔️ отказ от бюджетного правила (не отказ, а корректировка, которая уже происходит, по факту, таргетирование государственных расходов у нас фактически реализовано, фиксированные 29 трлн ежегодно в 2022-25 снизят средний темп с 2019 с 17% до 8.5% номинально, что ещё не включает 3 трлн из ФНБ на проекты)

⛔️ монетарное финансирование (не нужно QE, когда оно уже происходит без участия Центробанка – использование ФНБ или размещение облигаций в пользу банков имеет тот же монетарный эффект; Минфину не нужно бояться, что у банков деньги закончатся, и спокойно размещать флоутеры или короткие ОФЗ)

⛔️ изменение мандата ЦБ на институт развития (не нужно революций, MMT такого не предлагает, теория за координацию монетарной и фискальной политики, а институты развития у нас и так есть – проблема с проектами и финансированием)

Итак, что должна включать актуальная программа для России (МОЯ ВЕРСИЯ):

🟢 Бюджетная политика - изменение подходов к госдолгу и дефициту. Таргетирование расходов – ДА, цель в нулевом дефиците – НЕТ. Новое бюджетное правило уже впитало мои предложения – правило стало чисто рублевым и таргетирует сумму расходов за счет нефти и газа. Зависимость от курса рубля, цены нефти и объемов исчезла. Есть куда двигаться - избыточные доходы не надо сберегать в иностранной валюте, лучше инвестировать в проекты, которые увеличивают потенциал, в том числе за счет расширения внешнего спроса (как пример, сделка по турецкой АЭС).

🟢 ДКП - изменение подхода к таргетированию инфляции. Меньше полагаться на манипуляции с ключевой ставкой, они неэффективны, больше – на управление кредитным циклом через макропруденциальные меры. Законодатель может установить критерии трансформационных проектов, по которым Банк России будет обязан стимулировать кредитование (и он уже согласился!). В этом будет уникальность России в мире, где Центробанки бросаются из QE в QT, из нулевых в сверхвысокие ставки, создавая финансовую нестабильность и другие риски, кроме борьбы с реальными причинами высокой или низкой инфляции. Успешный опыт Китая можно перенять, даже не закрывая совсем счет капитала. Ставки, конечно, должны быть ниже и стабильны. 5-6% при цели по инфляции 4% пока достаточны.

🟢 Рынок труда. Здесь у нас проблемы не с безработицей или формулой оплаты труда с высокой переменной частью, а с недостатком рабочей силы, в том числе в связи с последними событиями. Придется обратно привлекать людей и сделать страну привлекательной для мигрантов. Относительно крепкий и стабильный курс рубля сам многое сделает. Нужна разве что нормальная интеграция мигрантов, чтобы они связывали страну со своим будущим, а не на заработки приезжали. Гарантированные общественные работы (Job Guarantee от MMT) пока очень далекая история.

...Как добиться относительно стабильного валютного курса в условиях блокировки счетов ЦБ? Вопрос творческий, но он тоже находится в плоскости координации монетарной и бюджетной политики, регулирования потоков капитала и операций квази-государственных структур с иностранными активами.

👉 Кто знаком с MMT можно сразу смотреть Даниила Григорьева на канале New Deal "Как спасти российскую экономику". К видео вопросов нет – четко, популярно, только важное.

👉 Кто не знаком с MMT лучше начать с F.A.Q. на сайте newdeal.ru

👉 Программный текст "Как реформировать российскую экономику" читайте тоже на newdeal.ru. Авторы назвали его черновиком, к нему у меня есть вопросы и предложения:

Текст мне показался фрагментированным, слишком разбитым на частные вопросы, в которых теряется общая логика, смешаны стратегические изменения и тактические решения. Но написано очень доступно.

Я бы не стал предлагать нереализуемые вещи, которые бросают тень или неверно представляют MMT:

⛔️ отказ от бюджетного правила (не отказ, а корректировка, которая уже происходит, по факту, таргетирование государственных расходов у нас фактически реализовано, фиксированные 29 трлн ежегодно в 2022-25 снизят средний темп с 2019 с 17% до 8.5% номинально, что ещё не включает 3 трлн из ФНБ на проекты)

⛔️ монетарное финансирование (не нужно QE, когда оно уже происходит без участия Центробанка – использование ФНБ или размещение облигаций в пользу банков имеет тот же монетарный эффект; Минфину не нужно бояться, что у банков деньги закончатся, и спокойно размещать флоутеры или короткие ОФЗ)

⛔️ изменение мандата ЦБ на институт развития (не нужно революций, MMT такого не предлагает, теория за координацию монетарной и фискальной политики, а институты развития у нас и так есть – проблема с проектами и финансированием)

Итак, что должна включать актуальная программа для России (МОЯ ВЕРСИЯ):

🟢 Бюджетная политика - изменение подходов к госдолгу и дефициту. Таргетирование расходов – ДА, цель в нулевом дефиците – НЕТ. Новое бюджетное правило уже впитало мои предложения – правило стало чисто рублевым и таргетирует сумму расходов за счет нефти и газа. Зависимость от курса рубля, цены нефти и объемов исчезла. Есть куда двигаться - избыточные доходы не надо сберегать в иностранной валюте, лучше инвестировать в проекты, которые увеличивают потенциал, в том числе за счет расширения внешнего спроса (как пример, сделка по турецкой АЭС).

🟢 ДКП - изменение подхода к таргетированию инфляции. Меньше полагаться на манипуляции с ключевой ставкой, они неэффективны, больше – на управление кредитным циклом через макропруденциальные меры. Законодатель может установить критерии трансформационных проектов, по которым Банк России будет обязан стимулировать кредитование (и он уже согласился!). В этом будет уникальность России в мире, где Центробанки бросаются из QE в QT, из нулевых в сверхвысокие ставки, создавая финансовую нестабильность и другие риски, кроме борьбы с реальными причинами высокой или низкой инфляции. Успешный опыт Китая можно перенять, даже не закрывая совсем счет капитала. Ставки, конечно, должны быть ниже и стабильны. 5-6% при цели по инфляции 4% пока достаточны.

🟢 Рынок труда. Здесь у нас проблемы не с безработицей или формулой оплаты труда с высокой переменной частью, а с недостатком рабочей силы, в том числе в связи с последними событиями. Придется обратно привлекать людей и сделать страну привлекательной для мигрантов. Относительно крепкий и стабильный курс рубля сам многое сделает. Нужна разве что нормальная интеграция мигрантов, чтобы они связывали страну со своим будущим, а не на заработки приезжали. Гарантированные общественные работы (Job Guarantee от MMT) пока очень далекая история.

...Как добиться относительно стабильного валютного курса в условиях блокировки счетов ЦБ? Вопрос творческий, но он тоже находится в плоскости координации монетарной и бюджетной политики, регулирования потоков капитала и операций квази-государственных структур с иностранными активами.

YouTube

Как спасти экономику России? Наша программа

Почти любой политический спор кончается извечным русским вопросом "что делать?". В этом видео мы стараемся, насколько можем, дать ответ именно на экономическую часть. Можете считать за текущий манифест!

полная версия программы на нашем сайте: https://ne…

полная версия программы на нашем сайте: https://ne…

Forwarded from Полевой

🇷🇺 Что случилось и ожидается на неделе?

Валюта

USD/RUB +0.9% (62.10)

EUR/RUB -0.3% (60.90)

CNY/RUB +0.1% (8.41)

Рынок ОФЗ (бескупонные %)

2-летние +3 б.п. (8.06%)

5-летние +21 б.п. (9.46%)

7-летние +20 б.п. (9.98%)

10-летние +19 б.п. (10.35%)

15-летние +21 б.п. (10.64%)

Акции

ММВБ -0.5% (2155.9)

РТС -1.8% (1094.3)

Рубль торговался на неделе почти на месте с некоторой волатильностью, ощущая поддержку от растущих цен на нефть и отсутствия значимых дисбалансов в потоках. В таких условиях резкого ослабления рубля вряд ли стоит ожидать, но свой взгляд на перспективы до конца года – постепенный дрейф в направлении 65/USD – не меняю. Правда, отсрочка в запуске «ценового потолка» на нефть из РФ до января и явное торможение внутреннего спроса (т.е. импорта) могут сделать ослабление рубля менее выраженным и более плавным. В отдельные моменты скажется и дивидендный фактор (например, Лукойл).

ОФЗ получили неплохой «заряд бодрости» от Минфина на прошедших аукционах, заставляя рынок гадать, что это было и повторится ли вновь? В 2023 занимать нужно много, но стоит ли такая стратегия столь значимого ужесточения финансовых условий на фоне дезинфляционной макро-картины (т.е. на пустом месте) – большой вопрос. Рынок ждёт среды: будут новые аукционы, за которыми следом выйдут данные по инфляции. Краткосрочный взгляд нейтрально-негативный – неопределенность лучше пересидеть во флоутерах.

В акциях умеренная коррекция. Дивидендные надежды поддерживают спрос, но вряд ли их будет достаточно для уверенного роста. Он потребует улучшения геополитического фона, чего мы пока не ждем. Вчерашние сообщения WSJ о недавних контактах на высоком уровне между США и РФ (Салливан и Патрушев) воспринимаю, скорее, как попытку минимизации рисков негативных сценариев, нежели старт серьезного диалога по выходу их кризиса. Поэтому стратегия прежняя – осторожный и избирательный подход к выбору бумаг.

📊 Макро-фокус – данные по инфляции за октябрь в среду. Жду рост на 0.24% м/м и 12.69% г/г по основному индексу, но базовая инфляция может оказаться ниже или даже чуть отрицательной (-0.1-0.2% м/м) из-за падающего спроса. Для рынка бондов данные будут оставаться благоприятными.

Валюта

USD/RUB +0.9% (62.10)

EUR/RUB -0.3% (60.90)

CNY/RUB +0.1% (8.41)

Рынок ОФЗ (бескупонные %)

2-летние +3 б.п. (8.06%)

5-летние +21 б.п. (9.46%)

7-летние +20 б.п. (9.98%)

10-летние +19 б.п. (10.35%)

15-летние +21 б.п. (10.64%)

Акции

ММВБ -0.5% (2155.9)

РТС -1.8% (1094.3)

Рубль торговался на неделе почти на месте с некоторой волатильностью, ощущая поддержку от растущих цен на нефть и отсутствия значимых дисбалансов в потоках. В таких условиях резкого ослабления рубля вряд ли стоит ожидать, но свой взгляд на перспективы до конца года – постепенный дрейф в направлении 65/USD – не меняю. Правда, отсрочка в запуске «ценового потолка» на нефть из РФ до января и явное торможение внутреннего спроса (т.е. импорта) могут сделать ослабление рубля менее выраженным и более плавным. В отдельные моменты скажется и дивидендный фактор (например, Лукойл).

ОФЗ получили неплохой «заряд бодрости» от Минфина на прошедших аукционах, заставляя рынок гадать, что это было и повторится ли вновь? В 2023 занимать нужно много, но стоит ли такая стратегия столь значимого ужесточения финансовых условий на фоне дезинфляционной макро-картины (т.е. на пустом месте) – большой вопрос. Рынок ждёт среды: будут новые аукционы, за которыми следом выйдут данные по инфляции. Краткосрочный взгляд нейтрально-негативный – неопределенность лучше пересидеть во флоутерах.

В акциях умеренная коррекция. Дивидендные надежды поддерживают спрос, но вряд ли их будет достаточно для уверенного роста. Он потребует улучшения геополитического фона, чего мы пока не ждем. Вчерашние сообщения WSJ о недавних контактах на высоком уровне между США и РФ (Салливан и Патрушев) воспринимаю, скорее, как попытку минимизации рисков негативных сценариев, нежели старт серьезного диалога по выходу их кризиса. Поэтому стратегия прежняя – осторожный и избирательный подход к выбору бумаг.

📊 Макро-фокус – данные по инфляции за октябрь в среду. Жду рост на 0.24% м/м и 12.69% г/г по основному индексу, но базовая инфляция может оказаться ниже или даже чуть отрицательной (-0.1-0.2% м/м) из-за падающего спроса. Для рынка бондов данные будут оставаться благоприятными.

Forwarded from MOEX - Московская биржа

💳 Новые инструменты в юанях

Участникам рынка СПФИ теперь доступны валютные своп-контракты, а также поставочные и расчетные форварды в китайских юанях сроком от трех дней до одного года.

С новыми инструментами можно хеджировать валютный риск и управлять свободной юаневой ликвидностью.

Читайте подробности на сайте

Участникам рынка СПФИ теперь доступны валютные своп-контракты, а также поставочные и расчетные форварды в китайских юанях сроком от трех дней до одного года.

С новыми инструментами можно хеджировать валютный риск и управлять свободной юаневой ликвидностью.

Читайте подробности на сайте

Forwarded from Банк России

🆕 Публикуем аналитический доклад о децентрализованных финансах (DeFi). В нем рассказывается о принципах их построения, анализе их возможностей и рисках для пользователей. Доклад продолжает цикл документов по современным цифровым технологиям на финансовом рынке.

DeFi — система, которая позволяет оказывать и получать аналог привычных финансовых услуг — кредитования, страхования, управления активами, и совершать другие операции с криптоактивами, но на базе технологии распределенного реестра (блокчейн). Сделки совершаются автоматически при помощи смарт-контрактов, а пользователи сами контролируют свои активы. DeFi существуют на принципах анонимности, не имеют страновых границ и обладают широкими возможностями комбинировать различные услуги и продукты по принципу «Лего».

Это новая модель организации финансов без участия привычных финансовых посредников и без привязки к конкретному типу криптоактива. В системе могут «ходить» различные виды криптоактивов, такие как цифровые финансовые активы, обеспеченные стейблкойны, а не только криптовалюты. Потенциально в DeFi могут использоваться и цифровые валюты центральных банков, и токенизированные безналичные валюты. Пока DeFi имеют небольшой удельный вес на мировом рынке, но уже сумели создать иной образ финансового мира, который живет по своим правилам и имеет особую инфраструктуру.

В случае значительного расширения масштабов DeFi могут возникнуть не только свойственные им специфические риски, но и системные — присущие традиционным финансам.

Сейчас в мире нет единой позиции, какие регуляторные подходы и сценарии оптимальны для того, чтобы обеспечить баланс инновационного развития DeFi и управления рисками, какой орган должен выступить регулятором. Изучается также проблема регуляторного арбитража DeFi по отношению к существующим финансам.

DeFi — система, которая позволяет оказывать и получать аналог привычных финансовых услуг — кредитования, страхования, управления активами, и совершать другие операции с криптоактивами, но на базе технологии распределенного реестра (блокчейн). Сделки совершаются автоматически при помощи смарт-контрактов, а пользователи сами контролируют свои активы. DeFi существуют на принципах анонимности, не имеют страновых границ и обладают широкими возможностями комбинировать различные услуги и продукты по принципу «Лего».

Это новая модель организации финансов без участия привычных финансовых посредников и без привязки к конкретному типу криптоактива. В системе могут «ходить» различные виды криптоактивов, такие как цифровые финансовые активы, обеспеченные стейблкойны, а не только криптовалюты. Потенциально в DeFi могут использоваться и цифровые валюты центральных банков, и токенизированные безналичные валюты. Пока DeFi имеют небольшой удельный вес на мировом рынке, но уже сумели создать иной образ финансового мира, который живет по своим правилам и имеет особую инфраструктуру.

В случае значительного расширения масштабов DeFi могут возникнуть не только свойственные им специфические риски, но и системные — присущие традиционным финансам.

Сейчас в мире нет единой позиции, какие регуляторные подходы и сценарии оптимальны для того, чтобы обеспечить баланс инновационного развития DeFi и управления рисками, какой орган должен выступить регулятором. Изучается также проблема регуляторного арбитража DeFi по отношению к существующим финансам.

Регулирование DeFi: возможные подходы

В мире идет дискуссия относительно возможностей и способов регулирования DeFi – децентрализованных финансов. Из-за их анонимности и глобальности каждый из трех подходов к регулированию – нейтральный, мягкий и жесткий – имеет свои ограничения.

https://econs.online/articles/opinions/regulirovanie-defi-vozmozhnye-podkhody/

В мире идет дискуссия относительно возможностей и способов регулирования DeFi – децентрализованных финансов. Из-за их анонимности и глобальности каждый из трех подходов к регулированию – нейтральный, мягкий и жесткий – имеет свои ограничения.

https://econs.online/articles/opinions/regulirovanie-defi-vozmozhnye-podkhody/

econs.online

Регулирование DeFi: возможные подходы — ECONS.ONLINE

В мире идет дискуссия относительно возможностей и способов регулирования DeFi – децентрализованных финансов. Из-за их анонимности и глобальности каждый из трех подходов к регулированию – нейтральный, мягкий и жесткий – имеет свои ограничения.

Forwarded from ТАСС

Собрали заявления главы ЦБ РФ Эльвиры Набиуллиной в Госдуме:

◾️ Структурная трансформация российской экономики продлится не один год. При этом если в мире начнется кризис, это осложнит процесс трансформации;

◾️ Банк России в настоящее время пока не видит предпосылок для дальнейшей либерализации валютных ограничений;

◾️ Кредитование физических лиц в РФ за 10 месяцев 2022 года, по предварительным данным, выросло на 6,7%, ипотека по итогам девяти месяцев показала рост на 12%;

◾️ Портфель корпоративных кредитов российских банков за январь - октябрь 2022 года, по предварительным данным, показал рост на 9,9%;

◾️ Банк России рассчитывает в 2025 году вернуться к нейтральному диапазону ключевой ставки в 5-6% годовых;

◾️ Данные последних недель показывают, что динамика перетока средств граждан на счетах в наличные деньги приблизилась к сезонной норме после оттока средств населения из банковской системы на фоне роста геополитической напряженности;

◾️ Необходимо делать все для создания условий ускоренной структурной перестройки экономики России;

◾️ Банковская система не может и не должна быть основным источником "длинных" денег";

◾️ Банковская система России имеет потенциал для кредитования и запас прочности, несмотря на введенные санкции, в этой связи Банк России ожидает, что у кредитных организаций не возникнет проблем с выполнением программы кредитных каникул для мобилизованных граждан и членов их семей.

Please open Telegram to view this post

VIEW IN TELEGRAM

🔥Опубликована деловая программа Форума инновационных финансовых технологий FINOPOLIS 2021/22 с участниками тематических секций.

👨💼Среди спикеров Форума представители Банка России, профильных министерств и ведомств, ведущих страховых, финтех- и ИТ-компаний, банков, а также независимые эксперты.

‼️Форум инновационных финансовых технологий FINOPOLIS 2021/22 состоится 10-11 ноября в международном выставочном центре «Крокус Экспо» в Москве. Форум проводится Банком России в партнерстве с лидерами ИТ- и финансового рынка и является крупнейшей в стране площадкой для обсуждения и анализа тенденций и возможностей применения современных цифровых технологий в финансовом секторе.

https://finopolis.ru/

👨💼Среди спикеров Форума представители Банка России, профильных министерств и ведомств, ведущих страховых, финтех- и ИТ-компаний, банков, а также независимые эксперты.

‼️Форум инновационных финансовых технологий FINOPOLIS 2021/22 состоится 10-11 ноября в международном выставочном центре «Крокус Экспо» в Москве. Форум проводится Банком России в партнерстве с лидерами ИТ- и финансового рынка и является крупнейшей в стране площадкой для обсуждения и анализа тенденций и возможностей применения современных цифровых технологий в финансовом секторе.

https://finopolis.ru/

finopolis.ru

Программа FINOPOLIS 2021/22

Деловая программа

ACI Russia pinned «🔥Опубликована деловая программа Форума инновационных финансовых технологий FINOPOLIS 2021/22 с участниками тематических секций. 👨💼Среди спикеров Форума представители Банка России, профильных министерств и ведомств, ведущих страховых, финтех- и ИТ-компаний…»

Юань: нетрадиционный путь к статусу резервной валюты

Условием превращения юаня в мировую резервную валюту считается либерализация капитальных операций в Китае. Но это необязательно: юань может стать дополнительной резервной валютой и без полной конвертируемости.

https://econs.online/articles/opinions/yuan-netraditsionnyy-put-k-statusu-rezervnoy-valyuty/

Условием превращения юаня в мировую резервную валюту считается либерализация капитальных операций в Китае. Но это необязательно: юань может стать дополнительной резервной валютой и без полной конвертируемости.

https://econs.online/articles/opinions/yuan-netraditsionnyy-put-k-statusu-rezervnoy-valyuty/

econs.online

Юань: нетрадиционный путь к статусу резервной валюты — ECONS.ONLINE

Условием превращения юаня в мировую резервную валюту считается либерализация капитальных операций в Китае. Но это необязательно: юань может стать дополнительной резервной валютой и без полной конвертируемости.

На крипторынке происходит крупнейшая сделка, которую можно без преувеличения назвать разбойничьим захватом. «Золотой мальчик» крипты, самый молодой миллиардер мирового списка Forbes-2021 Сэм Банкман-Фрид вынужденно продает третью в мире криптобиржу FTX крупнейшему игроку на рынке Binance. Сделке предшествовало уже традиционное для крипторынка бегство инвесторов, за которым, не скрываясь, стоял основатель Binance Чанпэн Чжао.

https://thebell.io/kriptovalyutnaya-drama-pochemu-kriptomilliarder-bankman-frid-vynuzhdenno-prodaet-svoyu-kriptobirzhu

https://thebell.io/kriptovalyutnaya-drama-pochemu-kriptomilliarder-bankman-frid-vynuzhdenno-prodaet-svoyu-kriptobirzhu

CoinMarketCap

Top Cryptocurrency Exchanges Ranked By Volume | CoinMarketCap

See our list of cryptocurrency exchanges ✔️ Ranked by volume ✔️ Binance ✔️ Coinbase Pro ✔️ Huobi ✔️ Kraken ✔️ Bithumb ✔️ Bitfinex ✔️ And many more ✔️

Forwarded from Банк России

☕️ Устраивайтесь поудобнее и присоединяйтесь к прямым трансляциям с форума финансовых технологий Finopolis.

Программа на сегодня:

10:30 — пленарная дискуссия "Цифровое развитие. Как сохранить темп?!".

⏱ Обсудим перспективы российских технологий, конкурентоспособность цифровой российской инфраструктуры, новые бизнес-модели и цифровые сервисы, безопасность как неотъемлемую часть развития.

Модератор — Председатель Банка России Эльвира Набиуллина.

15:00 — пленарная дискуссия "Цифровой серфинг: волна за волной".

🏄♀️ Поговорим про развитие цифровых платформ и инфраструктуры, цифровую идентификацию, открытые API как новые возможности. Модератор — первый заместитель Председателя Банка России, Ольга Скоробогатова.

Все трансляции будут здесь, а также на нашем YouTube-канале и в социальных сетях «ВКонтакте» и «Одноклассники».

Программа на сегодня:

10:30 — пленарная дискуссия "Цифровое развитие. Как сохранить темп?!".

⏱ Обсудим перспективы российских технологий, конкурентоспособность цифровой российской инфраструктуры, новые бизнес-модели и цифровые сервисы, безопасность как неотъемлемую часть развития.

Модератор — Председатель Банка России Эльвира Набиуллина.

15:00 — пленарная дискуссия "Цифровой серфинг: волна за волной".

🏄♀️ Поговорим про развитие цифровых платформ и инфраструктуры, цифровую идентификацию, открытые API как новые возможности. Модератор — первый заместитель Председателя Банка России, Ольга Скоробогатова.

Все трансляции будут здесь, а также на нашем YouTube-канале и в социальных сетях «ВКонтакте» и «Одноклассники».

Forwarded from TruEcon

#Россия #доллар #рубль #БанкРоссии

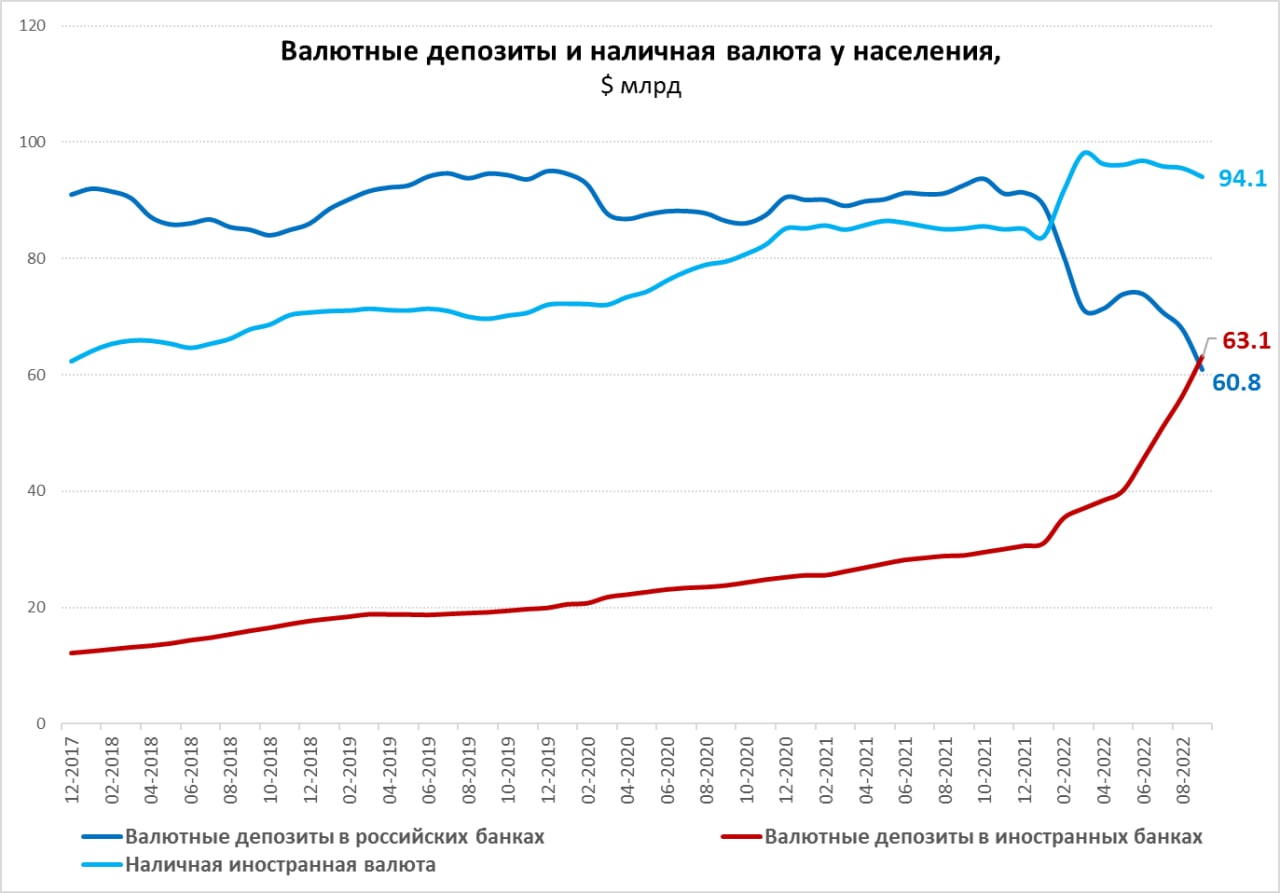

Валютные депозиты переехали в офшор

Банк России уже публиковал данные о сокращении валютных депозитов населения: в сентябре на фоне паники на $7 млрд, за год они сократились на $31.9 млрд, или 34% г/г. Но, одновременно выросли валютные депозиты населения в иностранных банках, за сентябрь они прибавили $6.7 млрд, а за год их прирост составил $34.1 млрд, т.е. 118% г/г.

❗️ В итоге, валютные депозиты населения в иностранных банках ($63.1 млрд) превысили к сентябрю депозиты в российских банках ($60.8 млрд). Вместе с наличной иностранной валютой на руках у населения ($94.1 млрд), валютные ликвидные активы населения составили $218 млрд, что даже больше уровня прошлого года ($207 млрд).

Хотя, конечно, для банковской системы РФ это своего рода и девалютизация – валюты в российских банках на пассивах становится меньше, происходит сокращение валютного бизнеса, соответственно и рисков с ним связанных (конечно и доходов) и возможностей кредитовать в валюте. Но с точки зрения сбережений домохозяйств особо ничего не меняется – они просто переехали. Эдакая девалютизация в форме релокации.

@truecon

Валютные депозиты переехали в офшор

Банк России уже публиковал данные о сокращении валютных депозитов населения: в сентябре на фоне паники на $7 млрд, за год они сократились на $31.9 млрд, или 34% г/г. Но, одновременно выросли валютные депозиты населения в иностранных банках, за сентябрь они прибавили $6.7 млрд, а за год их прирост составил $34.1 млрд, т.е. 118% г/г.

❗️ В итоге, валютные депозиты населения в иностранных банках ($63.1 млрд) превысили к сентябрю депозиты в российских банках ($60.8 млрд). Вместе с наличной иностранной валютой на руках у населения ($94.1 млрд), валютные ликвидные активы населения составили $218 млрд, что даже больше уровня прошлого года ($207 млрд).

Хотя, конечно, для банковской системы РФ это своего рода и девалютизация – валюты в российских банках на пассивах становится меньше, происходит сокращение валютного бизнеса, соответственно и рисков с ним связанных (конечно и доходов) и возможностей кредитовать в валюте. Но с точки зрения сбережений домохозяйств особо ничего не меняется – они просто переехали. Эдакая девалютизация в форме релокации.

@truecon

{kind=link}

Forwarded from Твердые цифры

Коллеги из ЕАБРа написали большой доклад по странам Центральной Азии. Глубокий, спокойный, интересный, много с чем можно поспорить, но работа отличная 👍

https://eabr.org/upload/iblock/d0b/EDB_2022_Report-3_The-Economy-of-CA_rus.pdf

@xtxixty

https://eabr.org/upload/iblock/d0b/EDB_2022_Report-3_The-Economy-of-CA_rus.pdf

@xtxixty

Сегодня в Москве проходит второй день Форума инновационных финансовых технологий FINOPOLIS 2021/22.

🔥В 18:00 подключайтесь онлайн к Pro Markets - ACI Russia, чтобы обсудить итоги этого мероприятия от Банка России

📍Телеграм

📍Clubhouse

👨💼У нас в гостях Александр Исаков и Юрий Попов

Модератор: Евгений Егоров

🎤Также микрофон открыт для ваших мнений, выводов и вопросов

Пишите нам комментарии под этим постом 👇🏻

🔥В 18:00 подключайтесь онлайн к Pro Markets - ACI Russia, чтобы обсудить итоги этого мероприятия от Банка России

📍Телеграм

📍Clubhouse

👨💼У нас в гостях Александр Исаков и Юрий Попов

Модератор: Евгений Егоров

🎤Также микрофон открыт для ваших мнений, выводов и вопросов

Пишите нам комментарии под этим постом 👇🏻

{kind=link}

ACI Russia pinned «Сегодня в Москве проходит второй день Форума инновационных финансовых технологий FINOPOLIS 2021/22. 🔥В 18:00 подключайтесь онлайн к Pro Markets - ACI Russia, чтобы обсудить итоги этого мероприятия от Банка России 📍Телеграм 📍Clubhouse 👨💼У нас в гостях…»