После мирового финансового кризиса 2007–2009 гг. и резкого экономического спада, вызванного пандемией коронавируса 2020 г., глобальные реальные процентные ставки снизились до рекордно низкого уровня. Так, в США ставка 10-летних казначейских бумаг с поправкой на инфляцию – прогнозный показатель долгосрочной реальной процентной ставки – снизилась с более чем 2% в среднем за 2003–2007 гг. до почти нуля в среднем за 2012–2021 гг., а от пика в 2008 г. до минимума в середине 2021 г. падение составило более 4 процентных пунктов. Несмотря на то что после финансового кризиса прошло более десяти лет, а центробанки приступили к повышению учетных ставок, реальные процентные ставки на фоне возросшей инфляции в основном еще не вернулись на допандемический уровень, отмечает МВФ в октябрьском докладе о перспективах мировой экономики (.pdf).

https://econs.online/articles/ekonomika/sem-vekov-snizheniya-stavok-2-otkloneniya-ot-trend%D0%B0/

https://econs.online/articles/ekonomika/sem-vekov-snizheniya-stavok-2-otkloneniya-ot-trend%D0%B0/

fred.stlouisfed.org

FRED Economic Data

Market Yield on U.S. Treasury Securities at 10-Year Constant Maturity, Quoted on an Investment Basis, Inflation-Indexed

October 31, 2022

МОСКВА, 31 октября. /ТАСС/. Российская финансовая система должна оставаться интегрированной в мировую, но критические элементы финансовой инфраструктуры должны быть собственными, заявила глава Банка России Эльвира Набиуллина в документальном фильме о становлении российской финансовой системы "История финансов России", размещенном в понедельник на площадке онлайн-кинотеатра Start.

"Когда говорят о суверенной финансовой, денежно-кредитной политике, это не должно восприниматься как создание такого полностью закрытого контура, изолирование от всего мира. Все-таки мы должны, на мой взгляд, быть интегрированы в мировую экономику, в мировую финансовую систему. Но критические элементы финансовой инфраструктуры должны быть собственными, особенно платежные системы", - считает Набиуллина.

Глава Банка России отметила, что российская финансовая система столкнулась с беспрецедентным количеством внешних ограничений и санкций, но смогла эффективно им противостоять. "Как любой кризис, это прежде всего ударило по финансовому рынку, который всегда первым чувствует кризисы. В условиях заморозки ликвидной части золотовалютных резервов нам пришлось действительно круто поменять политику, ввести огромный набор ограничений движения капитала, мы потом, как ситуация стабилизировалась, стали потихонечку откручивать эти ограничения. Банковская система подошла к этому кризису в хорошей форме, у нее были накоплены запасы капитала, которые позволяют шоки и убытки абсорбировать", - отметила она.

Фильм создан при поддержке Института развития интернета, генеральный партнер - Промсвязьбанк, автор идеи - Алексей Боков

https://tass.ru/ekonomika/16201225

"Когда говорят о суверенной финансовой, денежно-кредитной политике, это не должно восприниматься как создание такого полностью закрытого контура, изолирование от всего мира. Все-таки мы должны, на мой взгляд, быть интегрированы в мировую экономику, в мировую финансовую систему. Но критические элементы финансовой инфраструктуры должны быть собственными, особенно платежные системы", - считает Набиуллина.

Глава Банка России отметила, что российская финансовая система столкнулась с беспрецедентным количеством внешних ограничений и санкций, но смогла эффективно им противостоять. "Как любой кризис, это прежде всего ударило по финансовому рынку, который всегда первым чувствует кризисы. В условиях заморозки ликвидной части золотовалютных резервов нам пришлось действительно круто поменять политику, ввести огромный набор ограничений движения капитала, мы потом, как ситуация стабилизировалась, стали потихонечку откручивать эти ограничения. Банковская система подошла к этому кризису в хорошей форме, у нее были накоплены запасы капитала, которые позволяют шоки и убытки абсорбировать", - отметила она.

Фильм создан при поддержке Института развития интернета, генеральный партнер - Промсвязьбанк, автор идеи - Алексей Боков

https://tass.ru/ekonomika/16201225

START.ru

Видеосервис START

START можно смотреть бесплатно первые 7 дней.

October 31, 2022

В институте Минфина предложили ослабить валютный контроль для импорта

Отмена репатриации экспортной выручки — не предел для либерализации валютного регулирования в России, считают эксперты НИФИ Минфина. Ее продолжение может внести вклад в дедолларизацию международных расчетов и импортозамещение

Подробнее на РБК:

https://www.rbc.ru/economics/31/10/2022/635bc6439a794781dbab64e8

Отмена репатриации экспортной выручки — не предел для либерализации валютного регулирования в России, считают эксперты НИФИ Минфина. Ее продолжение может внести вклад в дедолларизацию международных расчетов и импортозамещение

Подробнее на РБК:

https://www.rbc.ru/economics/31/10/2022/635bc6439a794781dbab64e8

РБК

В институте Минфина предложили ослабить валютный контроль для импорта

Отмена репатриации экспортной выручки — не предел для либерализации валютного регулирования в России, считают эксперты НИФИ Минфина. Ее продолжение может внести вклад в дедолларизацию международных

October 31, 2022

Forwarded from Frank Media

BIS провел пилотные расчеты в цифровых валютах четырех центробанков

Банк международных расчетов (Bank of International Settlements, BIS) совместно с центробанками и финансовыми регуляторами Китая и Гонконга, ОАЭ и Таиланда провел пилотные трансграничные расчеты в режиме реального времени между коммерческими банками с использованием цифровых валют этих стран, говорится в релизе BIS. В нем приняли участие 20 банков из четырех юрисдикций. Всего было проведено 164 платежные и форексные транзакции на общую сумму более $22 млн.

В своем релизе BIS так прокомментировал необходимость пилотного проекта: многие юрисдикции теряют доступ к международной сети корреспондентских отношений и обеспечиваемых ею банковских услуг из-за санкций, высокой стоимости корреспондентских отношений и комплаенс-услуг.

@frank_media

Банк международных расчетов (Bank of International Settlements, BIS) совместно с центробанками и финансовыми регуляторами Китая и Гонконга, ОАЭ и Таиланда провел пилотные трансграничные расчеты в режиме реального времени между коммерческими банками с использованием цифровых валют этих стран, говорится в релизе BIS. В нем приняли участие 20 банков из четырех юрисдикций. Всего было проведено 164 платежные и форексные транзакции на общую сумму более $22 млн.

В своем релизе BIS так прокомментировал необходимость пилотного проекта: многие юрисдикции теряют доступ к международной сети корреспондентских отношений и обеспечиваемых ею банковских услуг из-за санкций, высокой стоимости корреспондентских отношений и комплаенс-услуг.

@frank_media

October 31, 2022

Forwarded from TruEcon

#SNB #Швейцария #CHF

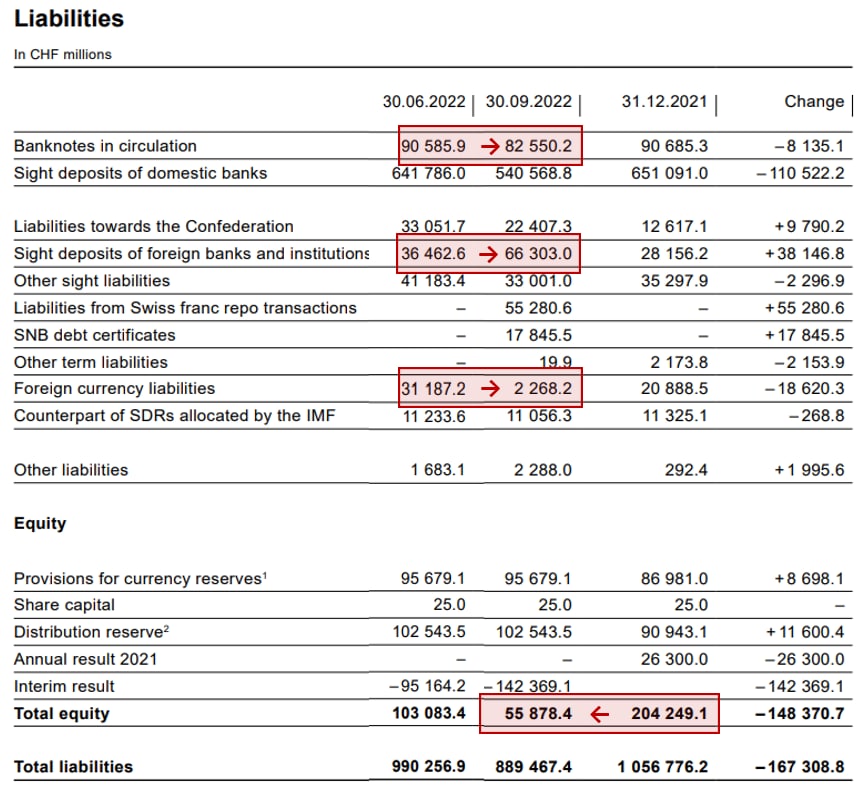

ЦБ Швейцарии немного потрясло

Вышедший сегодня квартальный отчет Национального Банка Швейцарии за третий квартал зафиксировал достаточно забавную ситуацию для центрального банка (а он в данном случае организован как акционерное общество) – убыток за 3 квартала 2022 года составил ₣142 млрд. В итоге, несмотря на сформированные резервы, капитал ЦБ Швейцарии рухнул с ₣204 млрд в конце 2021 года до ₣55 млрд по итогам третьего квартала 2022 года.

Учитывая, что практически все свои валютные активы ЦБ держит в ценных бумагах (64% - гособлигации иностранных государств, 11% - корпоративные облигации, 25% - акции), то 2022 год принес соответствующие убытки: на облигациях – почти ₣71 млрд, на акциях - ₣54 млрд, на курсовой переоценке ₣24 млрд. Понятно, что все это переоценка, а центральный банк может жить и с отрицательным капиталом, да и «влетел» не он один.

Все это так, если бы не история с Credit Suisse и забег за свопами в ФРС (на данный момент свопы свернули в ноль), которые указывают на проблемы в одном из крупнейших банковских сегментов мира. И здесь есть два момента, которые указывают на то, что проблемы с валютой у швейцарских были:

✔️ Валютные обязательства ЦБ в третьем квартале практически обнулились (с ₣31 млрд сократились до ₣2 млрд), что может говорить о том, что банки активно забирали у него свою валюту в условиях ее дефицита и ее не хватило, потому пришлось идти за свопами в ФРС.

✔️ Депозиты иностранных банков в ЦБ резко выросли с ₣38 млрд до ₣66 млрд – это говорит о том, что иностранные банки размещали франки не в коммерческих банках, а в ЦБ (видимо стараясь сократить свои позиции на коммерческие банки)

Все это может подтверждать, что крупнейшие швейцарские банки столкнулись с потерей ликвидности и доверия со стороны банков-контрагентов в сентябре-октябре. Хотя пока проблема с ликвидностью, видимо, разрешилась, но что там скрыто за толстыми сейфовыми дверьми большой вопрос ... так что это еще возможно не финал истории.

P.S.: Еще один интересный момент – это резкое сокращение объема наличных франков почти на 9% за квартал, возможно это возврат части накоплений из наличных после роста ставок.

@truecon

ЦБ Швейцарии немного потрясло

Вышедший сегодня квартальный отчет Национального Банка Швейцарии за третий квартал зафиксировал достаточно забавную ситуацию для центрального банка (а он в данном случае организован как акционерное общество) – убыток за 3 квартала 2022 года составил ₣142 млрд. В итоге, несмотря на сформированные резервы, капитал ЦБ Швейцарии рухнул с ₣204 млрд в конце 2021 года до ₣55 млрд по итогам третьего квартала 2022 года.

Учитывая, что практически все свои валютные активы ЦБ держит в ценных бумагах (64% - гособлигации иностранных государств, 11% - корпоративные облигации, 25% - акции), то 2022 год принес соответствующие убытки: на облигациях – почти ₣71 млрд, на акциях - ₣54 млрд, на курсовой переоценке ₣24 млрд. Понятно, что все это переоценка, а центральный банк может жить и с отрицательным капиталом, да и «влетел» не он один.

Все это так, если бы не история с Credit Suisse и забег за свопами в ФРС (на данный момент свопы свернули в ноль), которые указывают на проблемы в одном из крупнейших банковских сегментов мира. И здесь есть два момента, которые указывают на то, что проблемы с валютой у швейцарских были:

✔️ Валютные обязательства ЦБ в третьем квартале практически обнулились (с ₣31 млрд сократились до ₣2 млрд), что может говорить о том, что банки активно забирали у него свою валюту в условиях ее дефицита и ее не хватило, потому пришлось идти за свопами в ФРС.

✔️ Депозиты иностранных банков в ЦБ резко выросли с ₣38 млрд до ₣66 млрд – это говорит о том, что иностранные банки размещали франки не в коммерческих банках, а в ЦБ (видимо стараясь сократить свои позиции на коммерческие банки)

Все это может подтверждать, что крупнейшие швейцарские банки столкнулись с потерей ликвидности и доверия со стороны банков-контрагентов в сентябре-октябре. Хотя пока проблема с ликвидностью, видимо, разрешилась, но что там скрыто за толстыми сейфовыми дверьми большой вопрос ... так что это еще возможно не финал истории.

P.S.: Еще один интересный момент – это резкое сокращение объема наличных франков почти на 9% за квартал, возможно это возврат части накоплений из наличных после роста ставок.

@truecon

{kind=link}

November 1, 2022

As part of the Global Diversity Awareness Month Series, we invite you to click and access the third and last interview.

To conclude our celebration and support of Global Diversity Awareness Month, ACI UK and ACI FMA are delighted to share the third in its series of interviews, recorded with prominent female leaders in the financial markets, discussing diversity in our industry in 2022.

In this third conversation, ACI UK Executive Committee and ACI FMA FX Committee member Sam Horowitz sat down with Ozgun Unal, Executive Director and Head of eFX Distribution UK at UBS to talk about “Being a Supportive Partner for Diversity and Inclusion within the Markets Community”.

Please take some time to view the thought provoking and interesting dialogue of this noteworthy contribution.

Our sincere thanks to Ozgun for kindly sharing her views and insights and allowing us to share them with you.

Please click here to access the inspiring conversation with Ozgun Unal.

ACI FMA and ACI UK would like to thank the Financial Markets community and all the viewers for following these interviews, which were produced with the aim of raising awareness and reflecting on the important topic of global diversity.

https://acifma.com/news/global-diversity-awareness-month-series-1

To conclude our celebration and support of Global Diversity Awareness Month, ACI UK and ACI FMA are delighted to share the third in its series of interviews, recorded with prominent female leaders in the financial markets, discussing diversity in our industry in 2022.

In this third conversation, ACI UK Executive Committee and ACI FMA FX Committee member Sam Horowitz sat down with Ozgun Unal, Executive Director and Head of eFX Distribution UK at UBS to talk about “Being a Supportive Partner for Diversity and Inclusion within the Markets Community”.

Please take some time to view the thought provoking and interesting dialogue of this noteworthy contribution.

Our sincere thanks to Ozgun for kindly sharing her views and insights and allowing us to share them with you.

Please click here to access the inspiring conversation with Ozgun Unal.

ACI FMA and ACI UK would like to thank the Financial Markets community and all the viewers for following these interviews, which were produced with the aim of raising awareness and reflecting on the important topic of global diversity.

https://acifma.com/news/global-diversity-awareness-month-series-1

YouTube

ACI 2022 Global Diversity Awareness Month Series - with Ozgun Unal, UBS

For Global Diversity Awareness Month, ACI sat down with prominent female leaders in the financial markets to discuss diversity in our industry in 2022.

In this video, ACI UK Committee member Sam Horowitz talks to Ozgun Unal, Executive Director and Head of…

In this video, ACI UK Committee member Sam Horowitz talks to Ozgun Unal, Executive Director and Head of…

November 1, 2022

Forwarded from Frank Media

Мировые ЦБ установили рекорд по покупкам золота за 20 лет

В третьем квартале центральные банки стран мира приобрели 399,3 тонны золота (или на 114,6% больше, чем кварталом ранее), свидетельствуют данные World Gold Council (WGC). Это крупнейшие покупки со стороны мировых ЦБ этого драгоценного металла с 2000 года, то есть с момента наблюдений WGC. Предыдущий рекорд был установлен четыре года назад: в третьем квартале 2018 года мировые центробанки купили 240,5 тонн золота.

Июль – сентябрь этого года стал восьмым триместром подряд нетто-покупок центробанками золота. Последний раз они являлись чистыми продавцами металла в третьем квартале 2020 года (10,6 тонн). Впрочем, WGC указывает, что представленная статистика представляет собой комбинацию закупок, о которых было официально сообщено, а также оценки таких закупок, о которых не поступало официальных данных.

Крупнейшим из публично известных покупателей золота стал ЦБ Турции, который в третьем квартале приобрел 31 тонну металла, центробанк Узбекистана – 26 тонн. Крупным покупателем был ЦБ Катара, который в июле купил 15 тонн золота, потом в августе и сентябре, по оценке WGC, он снова выходил с покупками металла.

@frank_media

В третьем квартале центральные банки стран мира приобрели 399,3 тонны золота (или на 114,6% больше, чем кварталом ранее), свидетельствуют данные World Gold Council (WGC). Это крупнейшие покупки со стороны мировых ЦБ этого драгоценного металла с 2000 года, то есть с момента наблюдений WGC. Предыдущий рекорд был установлен четыре года назад: в третьем квартале 2018 года мировые центробанки купили 240,5 тонн золота.

Июль – сентябрь этого года стал восьмым триместром подряд нетто-покупок центробанками золота. Последний раз они являлись чистыми продавцами металла в третьем квартале 2020 года (10,6 тонн). Впрочем, WGC указывает, что представленная статистика представляет собой комбинацию закупок, о которых было официально сообщено, а также оценки таких закупок, о которых не поступало официальных данных.

Крупнейшим из публично известных покупателей золота стал ЦБ Турции, который в третьем квартале приобрел 31 тонну металла, центробанк Узбекистана – 26 тонн. Крупным покупателем был ЦБ Катара, который в июле купил 15 тонн золота, потом в августе и сентябре, по оценке WGC, он снова выходил с покупками металла.

@frank_media

November 1, 2022

Forwarded from TruEcon

#доллар #евро #МВФ #резервы #Кризис

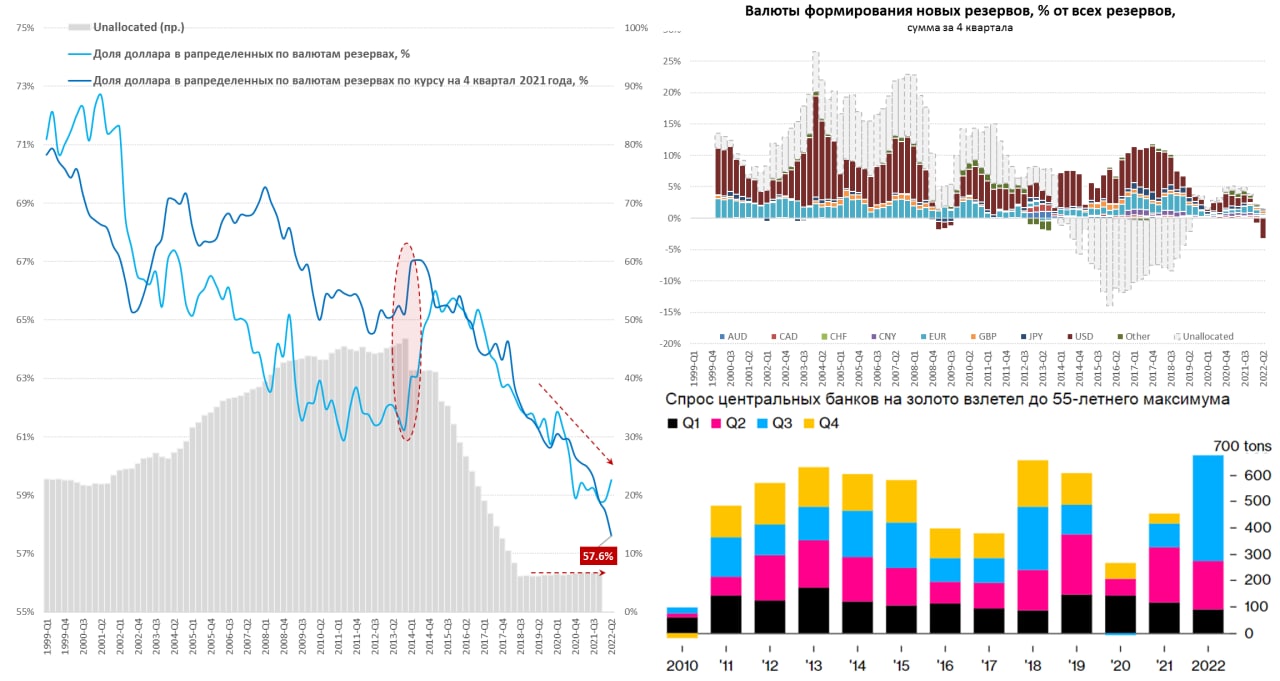

Доля доллара в резервах продолжает снижаться

На днях World Gold Council опубликовал данные по спросу на золото, где зафиксировал рекордный спрос центральных банков на золото в объеме 399 тонн за третий квартал, с начала года объем покупки золота составил 673 тонны, что стало самой большой покупкой с 1967 года. МВФ, к сожалению, не так оперативен в данных и опубликует данные по валютным резервам за третий квартал ближе к концу года, но по итогам первого полугодия можно говорить о сохранении тенденций на сокращение доли доллара. Хотя золото вряд ли в принципе может выступать

Хотя формально доля доллара подросла до 59.5% - это лишь следствие курсовой истории роста доллара к остальным резервным валютам. При пересчете по фиксированному курсу доля доллара упала до нового минимума 57.6% от алоцированных резервов. Если смотреть приросты – то за первое полугодие мировые валютные резервы сократились на ~$500 млрд, из которых ~$430 млрд - это сокращение доллара, еще ~$90 млрд – евро. В сумме за последние 4 квартала банки нарастили свои резервы на ~$240 млрд, сократив их на ~$420 в долларах и нарастив в прочих валютах на ~$180 млрд. И в общем-то это самое большое сокращение резервов за последние десятилетия (в 3-4 кварталах можно ждать новых рекордов).

В общем-то тенденция эта уже не нова и продолжается достаточно давно, хотя в последние 3-4 года процесс сильно ускорился, в 2021 году лишь 1/5 «новых» резервов ЦБ формировалась в долларах.

Хотя сейчас, конечно, скорее впору говорить о деградации самой сущности резервов, которые теряют ценность слишком быстро (инфляция съела более $1 трлн за последний год) да и использованы могут быть далеко не всегда и не в нужном объеме. Золото здесь (учитывая масштабы резервов около $12 трлн) – лишь «валерьянка для ЦБ».

@truecon

Доля доллара в резервах продолжает снижаться

На днях World Gold Council опубликовал данные по спросу на золото, где зафиксировал рекордный спрос центральных банков на золото в объеме 399 тонн за третий квартал, с начала года объем покупки золота составил 673 тонны, что стало самой большой покупкой с 1967 года. МВФ, к сожалению, не так оперативен в данных и опубликует данные по валютным резервам за третий квартал ближе к концу года, но по итогам первого полугодия можно говорить о сохранении тенденций на сокращение доли доллара. Хотя золото вряд ли в принципе может выступать

Хотя формально доля доллара подросла до 59.5% - это лишь следствие курсовой истории роста доллара к остальным резервным валютам. При пересчете по фиксированному курсу доля доллара упала до нового минимума 57.6% от алоцированных резервов. Если смотреть приросты – то за первое полугодие мировые валютные резервы сократились на ~$500 млрд, из которых ~$430 млрд - это сокращение доллара, еще ~$90 млрд – евро. В сумме за последние 4 квартала банки нарастили свои резервы на ~$240 млрд, сократив их на ~$420 в долларах и нарастив в прочих валютах на ~$180 млрд. И в общем-то это самое большое сокращение резервов за последние десятилетия (в 3-4 кварталах можно ждать новых рекордов).

В общем-то тенденция эта уже не нова и продолжается достаточно давно, хотя в последние 3-4 года процесс сильно ускорился, в 2021 году лишь 1/5 «новых» резервов ЦБ формировалась в долларах.

Хотя сейчас, конечно, скорее впору говорить о деградации самой сущности резервов, которые теряют ценность слишком быстро (инфляция съела более $1 трлн за последний год) да и использованы могут быть далеко не всегда и не в нужном объеме. Золото здесь (учитывая масштабы резервов около $12 трлн) – лишь «валерьянка для ЦБ».

@truecon

{kind=link}

November 2, 2022

Forwarded from Банк России

📖Публикуем Основные направления единой государственной денежно-кредитной политики на 2023 год и период 2024 и 2025 годов.

В этом стратегическом документе Банк России разъясняет свои подходы к денежно-кредитной политике в изменившихся экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

В этом стратегическом документе Банк России разъясняет свои подходы к денежно-кредитной политике в изменившихся экономических условиях, а также представляет базовый и альтернативные сценарии развития экономики на ближайшие три года.

November 2, 2022

Forwarded from Truevalue

Теневые валютные интервенции: как могло быть. Обсуждали на конференции Smart-lab перед 1000-й аудиторией и в кулуарах⤴️ (предыстория):

1️⃣ В июле был неожиданно высокий дефицит бюджета 0.9 трлн руб., в том числе повышенные расходы по статье национальная экономика ~0.5 трлн вместо обычных 0.2-0.3. Тогда мог быть докапитализирован Росатом. Дальше он занял ещё рублей и купил валюту для своей турецкой дочки. Турция в июле-сентябре увеличила валютные резервы с $60 до 75 млрд.

2️⃣ Крупным экспортерам объяснили, что продавать валюту ниже 60 руб за USD нехорошо. Поэтому они копят инвалюту на иностранных счетах, а в России для расходов и налогов активно берут кредиты в рублях. Поэтому так растет кредит юрлицам и рублевая М2 (+4 трлн за квартал).

3️⃣ Сургутнефтегаз конвертирует свою валютную кубышку ~$50 млрд в рубли или иностранные активы (в тот же аванс турецкой дочке Росатома на строительство АЭС). Новые рубли могут появиться только из дефицита или кредита - см. п.1 и п.2

✅ Регулирование курса - это нормально!

1️⃣ В июле был неожиданно высокий дефицит бюджета 0.9 трлн руб., в том числе повышенные расходы по статье национальная экономика ~0.5 трлн вместо обычных 0.2-0.3. Тогда мог быть докапитализирован Росатом. Дальше он занял ещё рублей и купил валюту для своей турецкой дочки. Турция в июле-сентябре увеличила валютные резервы с $60 до 75 млрд.

2️⃣ Крупным экспортерам объяснили, что продавать валюту ниже 60 руб за USD нехорошо. Поэтому они копят инвалюту на иностранных счетах, а в России для расходов и налогов активно берут кредиты в рублях. Поэтому так растет кредит юрлицам и рублевая М2 (+4 трлн за квартал).

3️⃣ Сургутнефтегаз конвертирует свою валютную кубышку ~$50 млрд в рубли или иностранные активы (в тот же аванс турецкой дочке Росатома на строительство АЭС). Новые рубли могут появиться только из дефицита или кредита - см. п.1 и п.2

✅ Регулирование курса - это нормально!

November 2, 2022

Forwarded from TruEcon

#США #ФРС #ставка #инфляция #Кризис

‼️ ФРС повысила ставку на 75 б.п. до диапазона 3.75-4% - максимального уровня с января 2008 года. Но достаточно явно сигнализировала на возможность пересмотра темпов ужесточения в дальнейшем. В общем-то ФРС идет вслед за рынками (смягчая риторику дальнейших ожиданий по ставке), хотя, конечно теперь нужно ждать как это прокомментирует Дж. Пауэлл...

@truecon

‼️ ФРС повысила ставку на 75 б.п. до диапазона 3.75-4% - максимального уровня с января 2008 года. Но достаточно явно сигнализировала на возможность пересмотра темпов ужесточения в дальнейшем. В общем-то ФРС идет вслед за рынками (смягчая риторику дальнейших ожиданий по ставке), хотя, конечно теперь нужно ждать как это прокомментирует Дж. Пауэлл...

@truecon

November 2, 2022

Оборот торгов на валютном рынке Мосбиржи впервые за последние семь лет показал худший результат: объем торгов в октябре 2022 года составил 14,9 трлн рублей. Последний раз меньший оборот торгов наблюдался в январе 2015 года (14,3 трлн рублей), следует из данных торговой площадки.

По сравнению с сентябрем 2022 года обороты торгов на этом рынке сократились почти на 24%, а с октябрем прошлого года — на более чем 40%. Объем торгов инструментами спот составил 7,6 трлн рублей, объем сделок своп и форвардов – 7,3 трлн рублей. Среднедневной объем торгов был равен 710 млрд рублей по сравнению с 888 млрд рублей месяцем ранее.

https://frankrg.com/100032

По сравнению с сентябрем 2022 года обороты торгов на этом рынке сократились почти на 24%, а с октябрем прошлого года — на более чем 40%. Объем торгов инструментами спот составил 7,6 трлн рублей, объем сделок своп и форвардов – 7,3 трлн рублей. Среднедневной объем торгов был равен 710 млрд рублей по сравнению с 888 млрд рублей месяцем ранее.

https://frankrg.com/100032

Московская Биржа

Московская Биржа - Инвесторам и акционерам

Объемы торгов:

November 3, 2022

🔥Webinar: ESG in Financial Markets… Buy and Hold?

Organised by ACI Croatia and ACI Portugal, it will be held on Thursday 10th November at 12h00 CET.

This Webinar will have a Panel Discussion to address the impact of ESG in financial markets with a particular focus on the opportunities and challenges currently faced by investors, issuers, traders and market participants in general.

You can find more information on the file below, including details of the Panellists that will participate in the Webinar.

‼️Registration is free, is open until COB of 9th November 2022 and all ACI members of ACI FMA National Associations are welcomed to attend.

https://acifma.com/news/webinar-esg-financial-markets-buy-and-hold

🎤 The Webinar will be hosted on Zoom, with the respective link being provided on the morning of 10th November. Please note the Webinar will be recorded for future distribution

Organised by ACI Croatia and ACI Portugal, it will be held on Thursday 10th November at 12h00 CET.

This Webinar will have a Panel Discussion to address the impact of ESG in financial markets with a particular focus on the opportunities and challenges currently faced by investors, issuers, traders and market participants in general.

You can find more information on the file below, including details of the Panellists that will participate in the Webinar.

‼️Registration is free, is open until COB of 9th November 2022 and all ACI members of ACI FMA National Associations are welcomed to attend.

https://acifma.com/news/webinar-esg-financial-markets-buy-and-hold

🎤 The Webinar will be hosted on Zoom, with the respective link being provided on the morning of 10th November. Please note the Webinar will be recorded for future distribution

November 3, 2022

Всем привет! Традиционный (почти-)пятничный дайджест вакансий от EMCR

На первом месте сегодня Директор по управлению проектами по внедрению изменений / цифровой трансформации, ВТБ https://emcr.io/jobs/1352

Вторым номером Трейдер, КИТ Финанс (АО) https://emcr.io/jobs/1350

На третьими месте Senior Fixed Income Sales (Europe), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1349

Также хотим отметить на этой неделе:

Менеджер проекта (VC/PE - deeptech), Газпромбанк

https://emcr.io/jobs/1353

Senior Quantitative Risk Analyst/Researcher, Sber https://emcr.io/jobs/624

Руководитель направления по анализу расходов продуктов и клиентов ММБ, Финансовый департамент, Альфа-Банк

https://emcr.io/jobs/1339

Intern, Fixed Assets Valuation (Deal Advisory), Kept

https://emcr.io/jobs/1340

Senior Consultant, Taх and Legal Department, Mergers&Acquisitions Group, Kept

https://emcr.io/jobs/1343

Операционный директор (в инвестиционный бизнес), Ингосстрах-Инвестиции

https://emcr.io/jobs/1327

Начальник отдела методологии (SAP), Первая Грузовая Компания

https://emcr.io/jobs/1057

Клиентский менеджер (Направление по работе с клиентами недвижимости CIB), Sovkombank CIB

https://emcr.io/jobs/1345

Специалист по брокерскому обслуживанию в команду развития брокерского бизнеса, Райффайзенбанк

https://emcr.io/jobs/1321

Управляющий Директор, Служба управления кредитными рисками портфеля потребительских кредитов, ВТБ

https://emcr.io/jobs/1216

Финансовый аналитик с навыками Data Science, Sber

https://emcr.io/jobs/1347

Начальник службы управления финансовым результатом Казначейства, ВТБ

https://emcr.io/jobs/1291

Product Owner по направлению достаточности капитала, Московский Кредитный Банк

https://emcr.io/jobs/1193

Бизнес-лидер Cash-management, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1305

Риск-менеджер, Sber https://emcr.io/jobs/1221

Apprenticeship with Vodafone in Barcelona, Harbour.Space University

https://emcr.io/jobs/1331

Аналитик трансфертного ценообразования, Московский Кредитный Банк

https://emcr.io/jobs/1329

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня Директор по управлению проектами по внедрению изменений / цифровой трансформации, ВТБ https://emcr.io/jobs/1352

Вторым номером Трейдер, КИТ Финанс (АО) https://emcr.io/jobs/1350

На третьими месте Senior Fixed Income Sales (Europe), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1349

Также хотим отметить на этой неделе:

Менеджер проекта (VC/PE - deeptech), Газпромбанк

https://emcr.io/jobs/1353

Senior Quantitative Risk Analyst/Researcher, Sber https://emcr.io/jobs/624

Руководитель направления по анализу расходов продуктов и клиентов ММБ, Финансовый департамент, Альфа-Банк

https://emcr.io/jobs/1339

Intern, Fixed Assets Valuation (Deal Advisory), Kept

https://emcr.io/jobs/1340

Senior Consultant, Taх and Legal Department, Mergers&Acquisitions Group, Kept

https://emcr.io/jobs/1343

Операционный директор (в инвестиционный бизнес), Ингосстрах-Инвестиции

https://emcr.io/jobs/1327

Начальник отдела методологии (SAP), Первая Грузовая Компания

https://emcr.io/jobs/1057

Клиентский менеджер (Направление по работе с клиентами недвижимости CIB), Sovkombank CIB

https://emcr.io/jobs/1345

Специалист по брокерскому обслуживанию в команду развития брокерского бизнеса, Райффайзенбанк

https://emcr.io/jobs/1321

Управляющий Директор, Служба управления кредитными рисками портфеля потребительских кредитов, ВТБ

https://emcr.io/jobs/1216

Финансовый аналитик с навыками Data Science, Sber

https://emcr.io/jobs/1347

Начальник службы управления финансовым результатом Казначейства, ВТБ

https://emcr.io/jobs/1291

Product Owner по направлению достаточности капитала, Московский Кредитный Банк

https://emcr.io/jobs/1193

Бизнес-лидер Cash-management, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1305

Риск-менеджер, Sber https://emcr.io/jobs/1221

Apprenticeship with Vodafone in Barcelona, Harbour.Space University

https://emcr.io/jobs/1331

Аналитик трансфертного ценообразования, Московский Кредитный Банк

https://emcr.io/jobs/1329

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

Директор по управлению проектами по внедрению изменений / цифровой трансформации, ВТБ

В команду корпоративных кредитных рисков ищем лидера стрима "Платформа по управлению лимитами и связями"

Задачи:

- разработка и реализация стратегии цифровой трансформации;

- руководство Scrum-командой,обеспечивающей разработку функциональных решений…

Задачи:

- разработка и реализация стратегии цифровой трансформации;

- руководство Scrum-командой,обеспечивающей разработку функциональных решений…

November 3, 2022

Forwarded from TruEcon

#экономика #Великобритания #кризис #BOE #инфляция

Банк Англии пытается не форсировать процессы

Ставка ожидаемо повышена на 75 б.п. до 3%, но два члена комитета хотели бы повышать ставки не так активно (один на 25 б.п., другой на 50 б.п.), но большинство взяло верх. Банк Англии обещает для экономики очень сложные перспективы, но прогнозирует не так уж жестко.

При этом бюджетные стимулы сгладят энергетическую инфляцию, потому пик ожидается на уровне 11%, но могут усилить общее ценовое давление. С третьего квартала Банк Англии ожидает входа в рецессию и продолжение ее вплоть до середины 2024 года, а безработица в итоге вырастет до 6.5%. Инфляция будет оставаться повышенной до середины 2024 года, а в 2025 году потом упадет ниже цели по прогнозам ЦБ.

❗️ Банк Англии считает, что пик ставок будет ниже, чем закладывает рынок (5.2% в 2023 году)... прямо в разрез с Пауэллом, ну и в целом риторика британского ЦБ помягче и поосторожнее.

P.S.: Фунт немного загрустил ...

@truecon

Банк Англии пытается не форсировать процессы

Ставка ожидаемо повышена на 75 б.п. до 3%, но два члена комитета хотели бы повышать ставки не так активно (один на 25 б.п., другой на 50 б.п.), но большинство взяло верх. Банк Англии обещает для экономики очень сложные перспективы, но прогнозирует не так уж жестко.

При этом бюджетные стимулы сгладят энергетическую инфляцию, потому пик ожидается на уровне 11%, но могут усилить общее ценовое давление. С третьего квартала Банк Англии ожидает входа в рецессию и продолжение ее вплоть до середины 2024 года, а безработица в итоге вырастет до 6.5%. Инфляция будет оставаться повышенной до середины 2024 года, а в 2025 году потом упадет ниже цели по прогнозам ЦБ.

❗️ Банк Англии считает, что пик ставок будет ниже, чем закладывает рынок (5.2% в 2023 году)... прямо в разрез с Пауэллом, ну и в целом риторика британского ЦБ помягче и поосторожнее.

P.S.: Фунт немного загрустил ...

@truecon

{kind=link}

November 3, 2022

‼️Сегодня вся страна отмечает День Народного Единства. Pro Markets - ACI Russia тоже берёт выходной и отменяет эфир.

🎤Ждём вас в следующую пятницу, 11 ноября в 18:00

А пока готовим самые актуальные и интересные темы!

🎤Ждём вас в следующую пятницу, 11 ноября в 18:00

А пока готовим самые актуальные и интересные темы!

{kind=link}

November 4, 2022

🔥60th ACI World Congress: Where now for ALGOS?

Find out more about Panel One of the 60th ACI World Congress.

We are delighted to be welcoming Alexander Nowak, Executive Director, FICC, J.P. Morgan, and Asif Razaq, Global head of FX Algo Execution, BNP Paribas Paribas who will be speaking on the first panel of the day at the 60th ACI World Congress.

The past two years have seen algos prove their worth in the most challenging of market conditions, but growth is still – in usage terms –steady rather than spectacular. With more algo providers on the street than ever before, how does a user differentiate strategies and providers? And if algos are hitting a natural ceiling in spot FX, where do they go next?

Join the conversation on 17th November in Paris - https://www.eventbrite.fr/e/2022-aci-world-congress-registration-386951150307?a%E2%80%A6

Find out more about Panel One of the 60th ACI World Congress.

We are delighted to be welcoming Alexander Nowak, Executive Director, FICC, J.P. Morgan, and Asif Razaq, Global head of FX Algo Execution, BNP Paribas Paribas who will be speaking on the first panel of the day at the 60th ACI World Congress.

The past two years have seen algos prove their worth in the most challenging of market conditions, but growth is still – in usage terms –steady rather than spectacular. With more algo providers on the street than ever before, how does a user differentiate strategies and providers? And if algos are hitting a natural ceiling in spot FX, where do they go next?

Join the conversation on 17th November in Paris - https://www.eventbrite.fr/e/2022-aci-world-congress-registration-386951150307?a%E2%80%A6

November 6, 2022

Forwarded from FRAT - Financial random academic thoughts

"Ещё санкции" на Россию?

Вы могли слышать про материал Bruegel - как санкции уже повлияли и ещё повлияют на Россию, а также "что надо сделать ещё".

Краткие выводы такие:

- российская экономика проходит 2022 значительно лучше, чем ожидалось,

- в том числе из-за высоких сырьевых цен,

- а также успешной работы Банка России в наиболее кризисный период времени.

Проблема статьи в большом количестве слабых макроэкономических утверждений, например:

- что "бюджет тратит накопленные профициты прошлых лет" (что это значит? У государства нет таких ограничений, что только накопленное можно потратить);

- что Банк России неправильно управлял резервами, и поэтому 40% их были заморожены (а как авторы представляют роль резервов в международной системе, где 80% платежей в SWIFT - это доллары и евро? Надо их хранить только в металлах?);

- что объёмы торговли рублями упали в три раза, а значит, курс как сигнал стал более зашумлённым (я вообще не понимаю, о чём речь, а авторы невнятны. Вероятно, это про свопы и форварды на Мосбирже - активным участником рынка до 2022 были нерезиденты).

Рекомендаций по новым санкциям в материале нет, просто много хвалебных слов про "потолок цен на нефть и нефтепродукты".

В целом, можно не читать, текст плох и не даёт интересных инсайтов.

#Sanctions #Macro

Вы могли слышать про материал Bruegel - как санкции уже повлияли и ещё повлияют на Россию, а также "что надо сделать ещё".

Краткие выводы такие:

- российская экономика проходит 2022 значительно лучше, чем ожидалось,

- в том числе из-за высоких сырьевых цен,

- а также успешной работы Банка России в наиболее кризисный период времени.

Проблема статьи в большом количестве слабых макроэкономических утверждений, например:

- что "бюджет тратит накопленные профициты прошлых лет" (что это значит? У государства нет таких ограничений, что только накопленное можно потратить);

- что Банк России неправильно управлял резервами, и поэтому 40% их были заморожены (а как авторы представляют роль резервов в международной системе, где 80% платежей в SWIFT - это доллары и евро? Надо их хранить только в металлах?);

- что объёмы торговли рублями упали в три раза, а значит, курс как сигнал стал более зашумлённым (я вообще не понимаю, о чём речь, а авторы невнятны. Вероятно, это про свопы и форварды на Мосбирже - активным участником рынка до 2022 были нерезиденты).

Рекомендаций по новым санкциям в материале нет, просто много хвалебных слов про "потолок цен на нефть и нефтепродукты".

В целом, можно не читать, текст плох и не даёт интересных инсайтов.

#Sanctions #Macro

Bruegel | The Brussels-based economic think tank

How have sanctions impacted Russia?

In this paper we assess both the immediate economic impact and the likely longer-term impact of sanctions on the Russian economy.

November 6, 2022

Forwarded from Truevalue

MMT-ПРОГРАММА ДЛЯ РОССИИ. Друзья-единомышленники сделали мощную работу, обобщив свои взгляды на теорию и практическое применение MMT в российской действительности. Я немного консультировал, но автором не являюсь. Рад, что некоторые идеи взяты из моих записок. Не согласен с отдельными предложениями, которые могут быть или неверно истолкованы, или слишком революционны.

👉 Кто знаком с MMT можно сразу смотреть Даниила Григорьева на канале New Deal "Как спасти российскую экономику". К видео вопросов нет – четко, популярно, только важное.

👉 Кто не знаком с MMT лучше начать с F.A.Q. на сайте newdeal.ru

👉 Программный текст "Как реформировать российскую экономику" читайте тоже на newdeal.ru. Авторы назвали его черновиком, к нему у меня есть вопросы и предложения:

Текст мне показался фрагментированным, слишком разбитым на частные вопросы, в которых теряется общая логика, смешаны стратегические изменения и тактические решения. Но написано очень доступно.

Я бы не стал предлагать нереализуемые вещи, которые бросают тень или неверно представляют MMT:

⛔️ отказ от бюджетного правила (не отказ, а корректировка, которая уже происходит, по факту, таргетирование государственных расходов у нас фактически реализовано, фиксированные 29 трлн ежегодно в 2022-25 снизят средний темп с 2019 с 17% до 8.5% номинально, что ещё не включает 3 трлн из ФНБ на проекты)

⛔️ монетарное финансирование (не нужно QE, когда оно уже происходит без участия Центробанка – использование ФНБ или размещение облигаций в пользу банков имеет тот же монетарный эффект; Минфину не нужно бояться, что у банков деньги закончатся, и спокойно размещать флоутеры или короткие ОФЗ)

⛔️ изменение мандата ЦБ на институт развития (не нужно революций, MMT такого не предлагает, теория за координацию монетарной и фискальной политики, а институты развития у нас и так есть – проблема с проектами и финансированием)

Итак, что должна включать актуальная программа для России (МОЯ ВЕРСИЯ):

🟢 Бюджетная политика - изменение подходов к госдолгу и дефициту. Таргетирование расходов – ДА, цель в нулевом дефиците – НЕТ. Новое бюджетное правило уже впитало мои предложения – правило стало чисто рублевым и таргетирует сумму расходов за счет нефти и газа. Зависимость от курса рубля, цены нефти и объемов исчезла. Есть куда двигаться - избыточные доходы не надо сберегать в иностранной валюте, лучше инвестировать в проекты, которые увеличивают потенциал, в том числе за счет расширения внешнего спроса (как пример, сделка по турецкой АЭС).

🟢 ДКП - изменение подхода к таргетированию инфляции. Меньше полагаться на манипуляции с ключевой ставкой, они неэффективны, больше – на управление кредитным циклом через макропруденциальные меры. Законодатель может установить критерии трансформационных проектов, по которым Банк России будет обязан стимулировать кредитование (и он уже согласился!). В этом будет уникальность России в мире, где Центробанки бросаются из QE в QT, из нулевых в сверхвысокие ставки, создавая финансовую нестабильность и другие риски, кроме борьбы с реальными причинами высокой или низкой инфляции. Успешный опыт Китая можно перенять, даже не закрывая совсем счет капитала. Ставки, конечно, должны быть ниже и стабильны. 5-6% при цели по инфляции 4% пока достаточны.

🟢 Рынок труда. Здесь у нас проблемы не с безработицей или формулой оплаты труда с высокой переменной частью, а с недостатком рабочей силы, в том числе в связи с последними событиями. Придется обратно привлекать людей и сделать страну привлекательной для мигрантов. Относительно крепкий и стабильный курс рубля сам многое сделает. Нужна разве что нормальная интеграция мигрантов, чтобы они связывали страну со своим будущим, а не на заработки приезжали. Гарантированные общественные работы (Job Guarantee от MMT) пока очень далекая история.

...Как добиться относительно стабильного валютного курса в условиях блокировки счетов ЦБ? Вопрос творческий, но он тоже находится в плоскости координации монетарной и бюджетной политики, регулирования потоков капитала и операций квази-государственных структур с иностранными активами.

👉 Кто знаком с MMT можно сразу смотреть Даниила Григорьева на канале New Deal "Как спасти российскую экономику". К видео вопросов нет – четко, популярно, только важное.

👉 Кто не знаком с MMT лучше начать с F.A.Q. на сайте newdeal.ru

👉 Программный текст "Как реформировать российскую экономику" читайте тоже на newdeal.ru. Авторы назвали его черновиком, к нему у меня есть вопросы и предложения:

Текст мне показался фрагментированным, слишком разбитым на частные вопросы, в которых теряется общая логика, смешаны стратегические изменения и тактические решения. Но написано очень доступно.

Я бы не стал предлагать нереализуемые вещи, которые бросают тень или неверно представляют MMT:

⛔️ отказ от бюджетного правила (не отказ, а корректировка, которая уже происходит, по факту, таргетирование государственных расходов у нас фактически реализовано, фиксированные 29 трлн ежегодно в 2022-25 снизят средний темп с 2019 с 17% до 8.5% номинально, что ещё не включает 3 трлн из ФНБ на проекты)

⛔️ монетарное финансирование (не нужно QE, когда оно уже происходит без участия Центробанка – использование ФНБ или размещение облигаций в пользу банков имеет тот же монетарный эффект; Минфину не нужно бояться, что у банков деньги закончатся, и спокойно размещать флоутеры или короткие ОФЗ)

⛔️ изменение мандата ЦБ на институт развития (не нужно революций, MMT такого не предлагает, теория за координацию монетарной и фискальной политики, а институты развития у нас и так есть – проблема с проектами и финансированием)

Итак, что должна включать актуальная программа для России (МОЯ ВЕРСИЯ):

🟢 Бюджетная политика - изменение подходов к госдолгу и дефициту. Таргетирование расходов – ДА, цель в нулевом дефиците – НЕТ. Новое бюджетное правило уже впитало мои предложения – правило стало чисто рублевым и таргетирует сумму расходов за счет нефти и газа. Зависимость от курса рубля, цены нефти и объемов исчезла. Есть куда двигаться - избыточные доходы не надо сберегать в иностранной валюте, лучше инвестировать в проекты, которые увеличивают потенциал, в том числе за счет расширения внешнего спроса (как пример, сделка по турецкой АЭС).

🟢 ДКП - изменение подхода к таргетированию инфляции. Меньше полагаться на манипуляции с ключевой ставкой, они неэффективны, больше – на управление кредитным циклом через макропруденциальные меры. Законодатель может установить критерии трансформационных проектов, по которым Банк России будет обязан стимулировать кредитование (и он уже согласился!). В этом будет уникальность России в мире, где Центробанки бросаются из QE в QT, из нулевых в сверхвысокие ставки, создавая финансовую нестабильность и другие риски, кроме борьбы с реальными причинами высокой или низкой инфляции. Успешный опыт Китая можно перенять, даже не закрывая совсем счет капитала. Ставки, конечно, должны быть ниже и стабильны. 5-6% при цели по инфляции 4% пока достаточны.

🟢 Рынок труда. Здесь у нас проблемы не с безработицей или формулой оплаты труда с высокой переменной частью, а с недостатком рабочей силы, в том числе в связи с последними событиями. Придется обратно привлекать людей и сделать страну привлекательной для мигрантов. Относительно крепкий и стабильный курс рубля сам многое сделает. Нужна разве что нормальная интеграция мигрантов, чтобы они связывали страну со своим будущим, а не на заработки приезжали. Гарантированные общественные работы (Job Guarantee от MMT) пока очень далекая история.

...Как добиться относительно стабильного валютного курса в условиях блокировки счетов ЦБ? Вопрос творческий, но он тоже находится в плоскости координации монетарной и бюджетной политики, регулирования потоков капитала и операций квази-государственных структур с иностранными активами.

YouTube

Как спасти экономику России? Наша программа

Почти любой политический спор кончается извечным русским вопросом "что делать?". В этом видео мы стараемся, насколько можем, дать ответ именно на экономическую часть. Можете считать за текущий манифест!

полная версия программы на нашем сайте: https://ne…

полная версия программы на нашем сайте: https://ne…

November 6, 2022

Forwarded from Полевой

🇷🇺 Что случилось и ожидается на неделе?

Валюта

USD/RUB +0.9% (62.10)

EUR/RUB -0.3% (60.90)

CNY/RUB +0.1% (8.41)

Рынок ОФЗ (бескупонные %)

2-летние +3 б.п. (8.06%)

5-летние +21 б.п. (9.46%)

7-летние +20 б.п. (9.98%)

10-летние +19 б.п. (10.35%)

15-летние +21 б.п. (10.64%)

Акции

ММВБ -0.5% (2155.9)

РТС -1.8% (1094.3)

Рубль торговался на неделе почти на месте с некоторой волатильностью, ощущая поддержку от растущих цен на нефть и отсутствия значимых дисбалансов в потоках. В таких условиях резкого ослабления рубля вряд ли стоит ожидать, но свой взгляд на перспективы до конца года – постепенный дрейф в направлении 65/USD – не меняю. Правда, отсрочка в запуске «ценового потолка» на нефть из РФ до января и явное торможение внутреннего спроса (т.е. импорта) могут сделать ослабление рубля менее выраженным и более плавным. В отдельные моменты скажется и дивидендный фактор (например, Лукойл).

ОФЗ получили неплохой «заряд бодрости» от Минфина на прошедших аукционах, заставляя рынок гадать, что это было и повторится ли вновь? В 2023 занимать нужно много, но стоит ли такая стратегия столь значимого ужесточения финансовых условий на фоне дезинфляционной макро-картины (т.е. на пустом месте) – большой вопрос. Рынок ждёт среды: будут новые аукционы, за которыми следом выйдут данные по инфляции. Краткосрочный взгляд нейтрально-негативный – неопределенность лучше пересидеть во флоутерах.

В акциях умеренная коррекция. Дивидендные надежды поддерживают спрос, но вряд ли их будет достаточно для уверенного роста. Он потребует улучшения геополитического фона, чего мы пока не ждем. Вчерашние сообщения WSJ о недавних контактах на высоком уровне между США и РФ (Салливан и Патрушев) воспринимаю, скорее, как попытку минимизации рисков негативных сценариев, нежели старт серьезного диалога по выходу их кризиса. Поэтому стратегия прежняя – осторожный и избирательный подход к выбору бумаг.

📊 Макро-фокус – данные по инфляции за октябрь в среду. Жду рост на 0.24% м/м и 12.69% г/г по основному индексу, но базовая инфляция может оказаться ниже или даже чуть отрицательной (-0.1-0.2% м/м) из-за падающего спроса. Для рынка бондов данные будут оставаться благоприятными.

Валюта

USD/RUB +0.9% (62.10)

EUR/RUB -0.3% (60.90)

CNY/RUB +0.1% (8.41)

Рынок ОФЗ (бескупонные %)

2-летние +3 б.п. (8.06%)

5-летние +21 б.п. (9.46%)

7-летние +20 б.п. (9.98%)

10-летние +19 б.п. (10.35%)

15-летние +21 б.п. (10.64%)

Акции

ММВБ -0.5% (2155.9)

РТС -1.8% (1094.3)

Рубль торговался на неделе почти на месте с некоторой волатильностью, ощущая поддержку от растущих цен на нефть и отсутствия значимых дисбалансов в потоках. В таких условиях резкого ослабления рубля вряд ли стоит ожидать, но свой взгляд на перспективы до конца года – постепенный дрейф в направлении 65/USD – не меняю. Правда, отсрочка в запуске «ценового потолка» на нефть из РФ до января и явное торможение внутреннего спроса (т.е. импорта) могут сделать ослабление рубля менее выраженным и более плавным. В отдельные моменты скажется и дивидендный фактор (например, Лукойл).

ОФЗ получили неплохой «заряд бодрости» от Минфина на прошедших аукционах, заставляя рынок гадать, что это было и повторится ли вновь? В 2023 занимать нужно много, но стоит ли такая стратегия столь значимого ужесточения финансовых условий на фоне дезинфляционной макро-картины (т.е. на пустом месте) – большой вопрос. Рынок ждёт среды: будут новые аукционы, за которыми следом выйдут данные по инфляции. Краткосрочный взгляд нейтрально-негативный – неопределенность лучше пересидеть во флоутерах.

В акциях умеренная коррекция. Дивидендные надежды поддерживают спрос, но вряд ли их будет достаточно для уверенного роста. Он потребует улучшения геополитического фона, чего мы пока не ждем. Вчерашние сообщения WSJ о недавних контактах на высоком уровне между США и РФ (Салливан и Патрушев) воспринимаю, скорее, как попытку минимизации рисков негативных сценариев, нежели старт серьезного диалога по выходу их кризиса. Поэтому стратегия прежняя – осторожный и избирательный подход к выбору бумаг.

📊 Макро-фокус – данные по инфляции за октябрь в среду. Жду рост на 0.24% м/м и 12.69% г/г по основному индексу, но базовая инфляция может оказаться ниже или даже чуть отрицательной (-0.1-0.2% м/м) из-за падающего спроса. Для рынка бондов данные будут оставаться благоприятными.

November 7, 2022

Forwarded from MOEX - Московская биржа

💳 Новые инструменты в юанях

Участникам рынка СПФИ теперь доступны валютные своп-контракты, а также поставочные и расчетные форварды в китайских юанях сроком от трех дней до одного года.

С новыми инструментами можно хеджировать валютный риск и управлять свободной юаневой ликвидностью.

Читайте подробности на сайте

Участникам рынка СПФИ теперь доступны валютные своп-контракты, а также поставочные и расчетные форварды в китайских юанях сроком от трех дней до одного года.

С новыми инструментами можно хеджировать валютный риск и управлять свободной юаневой ликвидностью.

Читайте подробности на сайте

November 7, 2022