Подключайтесь к нашему эфиру! Как вы считаете, возможно ли перекладывание рисков банков на клиентов?

Final Results

35%

Да

53%

Нет

11%

Не знаю

2%

Другое (напишу в комментариях)

Всем привет! Традиционный пятничный дайджест вакансий от EMCR

На первом месте сегодня пара executive-level вакансий в подчинении у гендира:

Операционный директор (в инвестиционный бизнес), Ингосстрах-Инвестиции

https://emcr.io/jobs/1327

Руководитель продаж инвестиционных продуктов, Ингосстрах-Инвестиции

https://emcr.io/jobs/1328

Вторым номером тема для тех, кто хочет полдня учиться на дата-сайтиста, а полдня работать на Vodafone в Барселоне. Компания оплачивает стипендию на учебу плюс еще чуток доплачивает - Apprenticeship with Vodafone in Barcelona, Harbour.Space University

https://emcr.io/jobs/1331

На третьими месте - Финансовый директор (ИТ-консалтинг), Сотер

https://emcr.io/jobs/1330

Также хотим отметить на этой неделе:

Директор блока потребительского кредитования (Board -2), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1323

Руководитель направления по внедрению CLTV, Альфа-Банк

https://emcr.io/jobs/1322

Аналитик трансфертного ценообразования, Московский Кредитный Банк

https://emcr.io/jobs/1329

Специалист по развитию трехсторонних сервисов, Национальный расчетный депозитарий

https://emcr.io/jobs/1324

Product Owner / Руководитель направления по разработке продуктов, Национальный расчетный депозитарий

https://emcr.io/jobs/1325

Инвестиционный аналитик ( Сбербанк страхование жизни), Sber

https://emcr.io/jobs/1326

Equity Portfolio Manager, Armbrok Investment Company

https://emcr.io/jobs/1159

Начальник службы управления процентной позицией и чистым процентным доходом, Казначейство, ВТБ

https://emcr.io/jobs/1296

Младший консультант группы «Цифровые финансы», Kept

https://emcr.io/jobs/1237

Эксперт в Отдел планирования и анализа КИБ, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1125

Analyst IBD, АО "ФИНАМ"

https://emcr.io/jobs/1178

Риск-менеджер в отдел рыночных рисков, Россельхозбанк

https://emcr.io/jobs/1307

Владелец продукта Кредитный калькулятор в Казначейство, Sber

https://emcr.io/jobs/1319

Actuary/Senior Actuary, Insurance Services, Kept

https://emcr.io/jobs/1278

Кредитный инспектор, SberСIB

https://emcr.io/jobs/1196

Старший аналитик по стресс-тестированию, Райффайзенбанк

https://emcr.io/jobs/1145

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня пара executive-level вакансий в подчинении у гендира:

Операционный директор (в инвестиционный бизнес), Ингосстрах-Инвестиции

https://emcr.io/jobs/1327

Руководитель продаж инвестиционных продуктов, Ингосстрах-Инвестиции

https://emcr.io/jobs/1328

Вторым номером тема для тех, кто хочет полдня учиться на дата-сайтиста, а полдня работать на Vodafone в Барселоне. Компания оплачивает стипендию на учебу плюс еще чуток доплачивает - Apprenticeship with Vodafone in Barcelona, Harbour.Space University

https://emcr.io/jobs/1331

На третьими месте - Финансовый директор (ИТ-консалтинг), Сотер

https://emcr.io/jobs/1330

Также хотим отметить на этой неделе:

Директор блока потребительского кредитования (Board -2), Recruitment Boutique S.M.Art

https://emcr.io/jobs/1323

Руководитель направления по внедрению CLTV, Альфа-Банк

https://emcr.io/jobs/1322

Аналитик трансфертного ценообразования, Московский Кредитный Банк

https://emcr.io/jobs/1329

Специалист по развитию трехсторонних сервисов, Национальный расчетный депозитарий

https://emcr.io/jobs/1324

Product Owner / Руководитель направления по разработке продуктов, Национальный расчетный депозитарий

https://emcr.io/jobs/1325

Инвестиционный аналитик ( Сбербанк страхование жизни), Sber

https://emcr.io/jobs/1326

Equity Portfolio Manager, Armbrok Investment Company

https://emcr.io/jobs/1159

Начальник службы управления процентной позицией и чистым процентным доходом, Казначейство, ВТБ

https://emcr.io/jobs/1296

Младший консультант группы «Цифровые финансы», Kept

https://emcr.io/jobs/1237

Эксперт в Отдел планирования и анализа КИБ, ПАО Банк «ФК Открытие»

https://emcr.io/jobs/1125

Analyst IBD, АО "ФИНАМ"

https://emcr.io/jobs/1178

Риск-менеджер в отдел рыночных рисков, Россельхозбанк

https://emcr.io/jobs/1307

Владелец продукта Кредитный калькулятор в Казначейство, Sber

https://emcr.io/jobs/1319

Actuary/Senior Actuary, Insurance Services, Kept

https://emcr.io/jobs/1278

Кредитный инспектор, SberСIB

https://emcr.io/jobs/1196

Старший аналитик по стресс-тестированию, Райффайзенбанк

https://emcr.io/jobs/1145

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

Операционный директор (в инвестиционный бизнес), Ингосстрах-Инвестиции

1. Организация операционной деятельности Компании:

- внедрение IT-систем и бизнес-процессов, запуск всех ключевых функций;

- разработка всех нормативных актов, сопровождающих деятельность Компании;

- создание юридической конструкции взаимодействия…

- внедрение IT-систем и бизнес-процессов, запуск всех ключевых функций;

- разработка всех нормативных актов, сопровождающих деятельность Компании;

- создание юридической конструкции взаимодействия…

ЦБ не видит нарушений в принудительной конвертации недружественной валюты

Ранее о проведении конвертации валютных остатков своим клиентам сообщила ИК «Атон»

Банк России сообщил об отсутствии нарушений в осуществлении принудительной или как ее еще называют «автоматической» конвертации недружественной валюты в рубли, пишет «РБК Инвестиции».

Также регулятор отметил, что конвертация способствует снижению рисков блокировки валют при введении санкционных ограничений. При этом данные отношения клиента и брокера регулируются заключенными между ними договорами и Гражданским кодексом.

https://frankrg.com/98212

Ранее о проведении конвертации валютных остатков своим клиентам сообщила ИК «Атон»

Банк России сообщил об отсутствии нарушений в осуществлении принудительной или как ее еще называют «автоматической» конвертации недружественной валюты в рубли, пишет «РБК Инвестиции».

Также регулятор отметил, что конвертация способствует снижению рисков блокировки валют при введении санкционных ограничений. При этом данные отношения клиента и брокера регулируются заключенными между ними договорами и Гражданским кодексом.

https://frankrg.com/98212

РБК Инвестиции

ЦБ не увидел нарушений в процедуре автоконвертации валюты брокерами | РБК Инвестиции

РБК Инвестиции :: ЦБ не увидел нарушений в процедуре автоконвертации валюты брокерами :: Новости

As part of the Global Diversity Awareness Month Series, ACI FMA is please to announce that the second conversation is now available.

To continue our celebration and support of Global Diversity Awareness Month, ACI UK and ACI FMA are delighted to share the second in its series of interviews, recorded with prominent female leaders in the financial markets, discussing diversity in our industry in 2022.

In this second conversation, ACI UK Vice President Katharine Leaman sat down with Klaudia Gorczyca, CEO and Founder of Dialogue Age, to talk about Inclusivity and Equal Opportunities in the Financial Markets.

Please take some time to view the inspiring and interesting dialogue of this noteworthy contribution.

Our sincere thanks to Klaudia for kindly sharing her views and insights and allowing us to share them with you.

Please click here to access the motivating conversation with Klaudia Gorczyca.

To continue our celebration and support of Global Diversity Awareness Month, ACI UK and ACI FMA are delighted to share the second in its series of interviews, recorded with prominent female leaders in the financial markets, discussing diversity in our industry in 2022.

In this second conversation, ACI UK Vice President Katharine Leaman sat down with Klaudia Gorczyca, CEO and Founder of Dialogue Age, to talk about Inclusivity and Equal Opportunities in the Financial Markets.

Please take some time to view the inspiring and interesting dialogue of this noteworthy contribution.

Our sincere thanks to Klaudia for kindly sharing her views and insights and allowing us to share them with you.

Please click here to access the motivating conversation with Klaudia Gorczyca.

В Китае прошел XX съезд Коммунистической партии, по итогам которого, в чем никто не сомневался, генеральный секретарь партии Си Цзиньпин останется у власти еще как минимум на пять лет. Рынки же пытались отследить сигналы по поводу экономической политики. Для российских инвесторов, которые из-за полного коллапса отношений страны с Западом все больше переориентируются на Китай, эти сигналы тоже важны. Рассказываем, что стало понятно, какие проблемы китайская экономика переживает прямо сейчас и какие прогнозы на будущее.

https://thebell.io/rost-pod-pristalnym-kontrolem-chto-zhdet-ekonomiku-kitaya-na-novom-sroke-si-tszinpina

https://thebell.io/rost-pod-pristalnym-kontrolem-chto-zhdet-ekonomiku-kitaya-na-novom-sroke-si-tszinpina

The Bell

Рост под пристальным контролем. Что ждет экономику Китая на новом сроке Си Цзиньпина

Из-за недавних ограничений доступа к американским акциям неквалифицированным инвесторам из России, которые хотят хоть как-то диверсифицировать свои портфели, приходится обращать все больше внимания на Китай. Участники рынка, прибыль которых зависит от объема…

Forwarded from Frank Media

Банки РФ больше не смогут покупать иностранное ПО даже в случае отсутствия российского аналога

Российские банки, а также госорганы, операторы связи и другие структуры, выполняющие роль субъектов критической информационной инфраструктуры (КИИ), больше не смогут закупать иностранное программное обеспечение (ПО) даже в том случае, если у них нет отечественных аналогов, пишут «Ведомости» со ссылкой на утвержденные правительством методические рекомендации по формированию отраслевых планов мероприятий для перехода на отечественное ПО.

Теперь этим организациям придется приобретать сразу несколько программ российского происхождения, сведения о которых включены в единый реестр российского ПО или единый реестр евразийского ПО, чтобы приблизить функционал к иностранному аналогу.

Как напоминает председатель совета директоров «Базальт СПО» Алексей Смирнов, российские разработчики получают преимущество при участии в госзакупках еще с 2016 года, когда вступил в силу закон «Об импортозамещении». Но компании научились его обходить: они прописывают параметры необходимого им ПО так, что ни один отечественный продукт не может им соответствовать и тогда приходится закупать импортный продукт. Теперь же, если компания, например, укажет 50 необходимых ей параметров, ей придется приобретать несколько отечественных продуктов, один из которых может соответствовать лишь 30 требованиям, другой – 15, а третий – 5, поясняет эксперт.

В документе с рекомендациями указано, что доля российского и евразийского ПО на значимых объектах КИИ по отрасли должна вырасти к концу 2022 года по сравнению с показателями конца августа на 10%. А к концу 2023 году она уже должна превышать эти показатели на 40%. До 2027 года структурам нужно изменить свою работу так, чтобы все ПО было отечественным.

@frank_media

Российские банки, а также госорганы, операторы связи и другие структуры, выполняющие роль субъектов критической информационной инфраструктуры (КИИ), больше не смогут закупать иностранное программное обеспечение (ПО) даже в том случае, если у них нет отечественных аналогов, пишут «Ведомости» со ссылкой на утвержденные правительством методические рекомендации по формированию отраслевых планов мероприятий для перехода на отечественное ПО.

Теперь этим организациям придется приобретать сразу несколько программ российского происхождения, сведения о которых включены в единый реестр российского ПО или единый реестр евразийского ПО, чтобы приблизить функционал к иностранному аналогу.

Как напоминает председатель совета директоров «Базальт СПО» Алексей Смирнов, российские разработчики получают преимущество при участии в госзакупках еще с 2016 года, когда вступил в силу закон «Об импортозамещении». Но компании научились его обходить: они прописывают параметры необходимого им ПО так, что ни один отечественный продукт не может им соответствовать и тогда приходится закупать импортный продукт. Теперь же, если компания, например, укажет 50 необходимых ей параметров, ей придется приобретать несколько отечественных продуктов, один из которых может соответствовать лишь 30 требованиям, другой – 15, а третий – 5, поясняет эксперт.

В документе с рекомендациями указано, что доля российского и евразийского ПО на значимых объектах КИИ по отрасли должна вырасти к концу 2022 года по сравнению с показателями конца августа на 10%. А к концу 2023 году она уже должна превышать эти показатели на 40%. До 2027 года структурам нужно изменить свою работу так, чтобы все ПО было отечественным.

@frank_media

Forwarded from Синара Инвестбанк

🧐 Сергей Коныгин, старший экономист Инвестиционного Банка Синара в сегодняшнем эфире поделился мнением о ключевой ставке Банка России в передаче «РЫНКИ. Сейчас» канала РБК.

https://tv.rbc.ru/archive/rynki/63565e7e2ae596cdd00fccc0

https://tv.rbc.ru/archive/rynki/63565e7e2ae596cdd00fccc0

Видео РБК

РЫНКИ. Сейчас: Выпуск за 24 октября 2022. Смотреть онлайн

Программа РЫНКИ. Сейчас на РБК. Смотреть выпуск за 24 октября 2022. РЫНКИ. Сейчас. Выпуск за 12:21, 24.10.2022 - подробности в передаче РЫНКИ. Сейчас онлайн на РБК-ТВ.

‼️Началась неделя тишины для ЦБ РФ, а значит мы ждём ваших прогнозов по ставке

*Для участия в опросе нужно быть участником закрытой группы ACI Russia на Facebook

❓За какое значение ключевой процентной ставки голосовали бы ВЫ САМИ, если бы принимали участие в СД Банка России 28 октября? ГОЛОСОВАТЬ

❓Какое значение ключевой процентной ставки установит Банк России на заседании СД 28 октября? ГОЛОСОВАТЬ

🙋♂️Ждём ваших мнений!

*Для участия в опросе нужно быть участником закрытой группы ACI Russia на Facebook

❓За какое значение ключевой процентной ставки голосовали бы ВЫ САМИ, если бы принимали участие в СД Банка России 28 октября? ГОЛОСОВАТЬ

❓Какое значение ключевой процентной ставки установит Банк России на заседании СД 28 октября? ГОЛОСОВАТЬ

🙋♂️Ждём ваших мнений!

Forwarded from TruEcon

#Япония #JPY #fx #интервенции

Банк Японии, серьезно принялся за курс йены, осуществив, как минимум 2 крупных интервенции в пятницу и понедельник. Хотя объемов никто не знает, но, судя по всему это десятки миллиардов долларов каждая (в пятницу оценки объемов были ~$36 млрд, что почти вдвое больше сентябрьских объемов ~$20 млрд). В понедельник объемы, судя по всему пониже, но тоже не маленькие и рынок их абсорбировал. Уже до конца месяца вполне можно ожидать, что объем интервенций превысит 10% резервов ЦБ.

Судя по всему, пока они пытаются «удержать» курс ниже 150 йен за доллар, но рынок быстро выкупает все потуги, потому, что йен много и они очень дешевые в плане ставок, а дороже их Банк Японии делать не планирует … продолжение следует ...

@truecon

Банк Японии, серьезно принялся за курс йены, осуществив, как минимум 2 крупных интервенции в пятницу и понедельник. Хотя объемов никто не знает, но, судя по всему это десятки миллиардов долларов каждая (в пятницу оценки объемов были ~$36 млрд, что почти вдвое больше сентябрьских объемов ~$20 млрд). В понедельник объемы, судя по всему пониже, но тоже не маленькие и рынок их абсорбировал. Уже до конца месяца вполне можно ожидать, что объем интервенций превысит 10% резервов ЦБ.

Судя по всему, пока они пытаются «удержать» курс ниже 150 йен за доллар, но рынок быстро выкупает все потуги, потому, что йен много и они очень дешевые в плане ставок, а дороже их Банк Японии делать не планирует … продолжение следует ...

@truecon

The long-running saga relating to Bloomberg chat room activity amongst FX dealers and alleged FX market manipulation more than a decade ago may finally be coming to a close, in what might be seen as a surprising fashion as, after several banks settled out of court, Credit Suisse’s decision to fight the charges has been vindicated with a jury decision in its favour.

The jury in the Southern District Court of New York has found that while there was industry-wide move to manipulate spreads and rates, the plaintiffs in the case – a group of investment managers – had failed to prove Credit Suisse traders were a part of it. https://thefullfx.com/credit-suisse-wins-fx-chatroom-verdict/

The jury in the Southern District Court of New York has found that while there was industry-wide move to manipulate spreads and rates, the plaintiffs in the case – a group of investment managers – had failed to prove Credit Suisse traders were a part of it. https://thefullfx.com/credit-suisse-wins-fx-chatroom-verdict/

The Full FX

Credit Suisse Wins FX Chatroom Verdict - The Full FX

The long-running saga relating to Bloomberg chat room activity amongst FX dealers and alleged FX market manipulation more than a… Read More »

Реакцию финансового рынка на программы выкупа активов определяет то, какой реакции ожидает центральный банк: даже если программы схожи, их результат может быть разным и зависит от того, как центробанк объясняет цели этих программ, показало исследование на данных Европейского ЦБ.

https://econs.online/articles/monetarnaya-politika/povest-o-dvukh-programmakh-tseli-i-slova-tsentrobanka/

https://econs.online/articles/monetarnaya-politika/povest-o-dvukh-programmakh-tseli-i-slova-tsentrobanka/

econs.online

Повесть о двух программах: цели и слова центробанка — ECONS.ONLINE

Реакцию финансового рынка на программы выкупа активов определяет то, какой реакции ожидает центральный банк: даже если программы схожи, их результат может быть разным и зависит от того, как центробанк объясняет цели этих программ, показало исследование на…

Forwarded from Банк России

⏺ 28 октября в 15:00 состоится пресс-конференция по итогам заседания Совета директоров по денежно-кредитной политике.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция будет доступна на нашем сайте, YouTube-канале, странице во «ВКонтакте» и здесь, в телеграме.

Участвуют Председатель Банка России Эльвира Набиуллина и заместитель Председателя Банка России Алексей Заботкин.

Трансляция будет доступна на нашем сайте, YouTube-канале, странице во «ВКонтакте» и здесь, в телеграме.

Forwarded from Focus Pocus

ЦБ, скорее всего, сохранит ключевую ставку без изменений

В пятницу состоится заседание ЦБ по ключевой ставке. Мы полагаем, что на нем регулятор с наибольшей вероятностью может сохранить ее без изменений – на уровне 7,5%. Такое решение, на наш взгляд, наиболее соответствует сентябрьскому сигналу, который не был изменен в последующих комментариях представителей ЦБ. Более того, в истории пресс-релизов регулятора вслед за сигналом аналогичной тональности ЦБ мог сохранить ключевую ставку без изменений на 3-6 месяцев (наиболее показательный период – апрель 2018 г., когда в риторике также при отсутствии фокуса на смягчении монетарной политики отмечалось сокращение потенциала снижения ключевой ставки).

Инфляционное давление остается умеренным в преддверии заседания ЦБ. До заседания будут опубликованы еще 2 важных среза статистических данных – недельная инфляция по состоянию на конец третьей недели октября и инфляционные ожидания за октябрь. Впрочем, мы полагаем, что их публикация не должна сместить баланс вероятностей – инфляционные ожидания, даже если скорректируются относительно уровня сентября, останутся на повышенном уровне, а устойчивое проявление проинфляционных тенденций можно отследить на более широком горизонте. В докладе «Региональная экономика» ЦБ отмечает умеренный характер инфляционного давления (темпы роста цен на основные товарные группы не превышают 4% г./г.). На наш взгляд, ключевой дезинфляционный фактор – сдержанная потребительская активность. Дополнительно стоит отметить охлаждающий эффект ожидаемых успешных результатов уборочной кампании 2022 г. – согласно комментарию регулятора, валовый сбор для многих сельскохозяйственных культур может превысить результаты прошлого года. При этом из-за ограниченных возможностей по расширению экспорта в условиях санкционного давления большая часть товаров может поступать на внутренний рынок, также ограничивая инфляцию для ряда товарных групп.

Цикл смягчения монетарной политики может быть продолжен в будущем. С другой стороны, проинфляционные риски, связанные с подстройкой компаний под новые условия, продолжат оказывать давление на темпы роста цен на горизонте 1-2 лет. Впрочем, ключевая ставка пока находится в нейтральном диапазоне (или даже выше него), что, на наш взгляд, оставляет пространство для ее некоторого снижения. Мы полагаем, что при прочих равных регулятор сможет вернуться к циклу смягчения на одном из следующих заседаний (в декабре или феврале) при сохранении преобладающей роли ослабленного потребительского спроса в инфляционной картине.

В пятницу состоится заседание ЦБ по ключевой ставке. Мы полагаем, что на нем регулятор с наибольшей вероятностью может сохранить ее без изменений – на уровне 7,5%. Такое решение, на наш взгляд, наиболее соответствует сентябрьскому сигналу, который не был изменен в последующих комментариях представителей ЦБ. Более того, в истории пресс-релизов регулятора вслед за сигналом аналогичной тональности ЦБ мог сохранить ключевую ставку без изменений на 3-6 месяцев (наиболее показательный период – апрель 2018 г., когда в риторике также при отсутствии фокуса на смягчении монетарной политики отмечалось сокращение потенциала снижения ключевой ставки).

Инфляционное давление остается умеренным в преддверии заседания ЦБ. До заседания будут опубликованы еще 2 важных среза статистических данных – недельная инфляция по состоянию на конец третьей недели октября и инфляционные ожидания за октябрь. Впрочем, мы полагаем, что их публикация не должна сместить баланс вероятностей – инфляционные ожидания, даже если скорректируются относительно уровня сентября, останутся на повышенном уровне, а устойчивое проявление проинфляционных тенденций можно отследить на более широком горизонте. В докладе «Региональная экономика» ЦБ отмечает умеренный характер инфляционного давления (темпы роста цен на основные товарные группы не превышают 4% г./г.). На наш взгляд, ключевой дезинфляционный фактор – сдержанная потребительская активность. Дополнительно стоит отметить охлаждающий эффект ожидаемых успешных результатов уборочной кампании 2022 г. – согласно комментарию регулятора, валовый сбор для многих сельскохозяйственных культур может превысить результаты прошлого года. При этом из-за ограниченных возможностей по расширению экспорта в условиях санкционного давления большая часть товаров может поступать на внутренний рынок, также ограничивая инфляцию для ряда товарных групп.

Цикл смягчения монетарной политики может быть продолжен в будущем. С другой стороны, проинфляционные риски, связанные с подстройкой компаний под новые условия, продолжат оказывать давление на темпы роста цен на горизонте 1-2 лет. Впрочем, ключевая ставка пока находится в нейтральном диапазоне (или даже выше него), что, на наш взгляд, оставляет пространство для ее некоторого снижения. Мы полагаем, что при прочих равных регулятор сможет вернуться к циклу смягчения на одном из следующих заседаний (в декабре или феврале) при сохранении преобладающей роли ослабленного потребительского спроса в инфляционной картине.

Forwarded from Frank Media

‼️ Владимир Путин утвердил список банков, продажа которых возможна только по специальному разрешению правительственной комиссии с участием ЦБ и Минфина. В него вошли 45 банков во главе с Райффайзенбанком, а также дочками Unicredit, Intesa, а также Яндекса, Ozon и VK.

@frank_media

@frank_media

Forwarded from TruEcon

#Канада #инфляция #ставки

Еще один ЦБ дает заднюю…

После осторожного повышения ставки Резервного Банка Австралии на 25 б.п. (рынок тогда ждал 50 б.п.), заднюю начинает давать и Банк Канады, повысив ставку на заседании 26 октября на 50 б.п. (до 3.75%), когда рынок ждал +75 б.п. Хотя сам ЦБ пишет о том, что рынок труда остается жестким (дефицит рабочей силы), спрос очень сильный (избыточный), что приводит к «резкому росту цен на услуги», но канадцы верят, что инфляция снизится (прогнозируя ее на уровне 4.3% в 2023 году). Хотя используемые ЦБ показатели базовой инфляции «пока не демонстрируют значимых доказательств того, что юазовое ценовое давление ослабевает», но надежды есть.

Резкий рост ипотечных ставок при текущем огромном пузыре на рынке недвижимости не может не пугать Банк Канады (похожая история в Австралии), потому они первыми идут на попятную, кто следующий…? )

@truecon

Еще один ЦБ дает заднюю…

После осторожного повышения ставки Резервного Банка Австралии на 25 б.п. (рынок тогда ждал 50 б.п.), заднюю начинает давать и Банк Канады, повысив ставку на заседании 26 октября на 50 б.п. (до 3.75%), когда рынок ждал +75 б.п. Хотя сам ЦБ пишет о том, что рынок труда остается жестким (дефицит рабочей силы), спрос очень сильный (избыточный), что приводит к «резкому росту цен на услуги», но канадцы верят, что инфляция снизится (прогнозируя ее на уровне 4.3% в 2023 году). Хотя используемые ЦБ показатели базовой инфляции «пока не демонстрируют значимых доказательств того, что юазовое ценовое давление ослабевает», но надежды есть.

Резкий рост ипотечных ставок при текущем огромном пузыре на рынке недвижимости не может не пугать Банк Канады (похожая история в Австралии), потому они первыми идут на попятную, кто следующий…? )

@truecon

www.bankofcanada.ca

Bank of Canada increases policy interest rate by 50 basis points, continues quantitative tightening

The Bank of Canada today increased its target for the overnight rate to 3¾%, with the Bank Rate at 4% and the deposit rate at 3¾%.

Forwarded from TruEcon

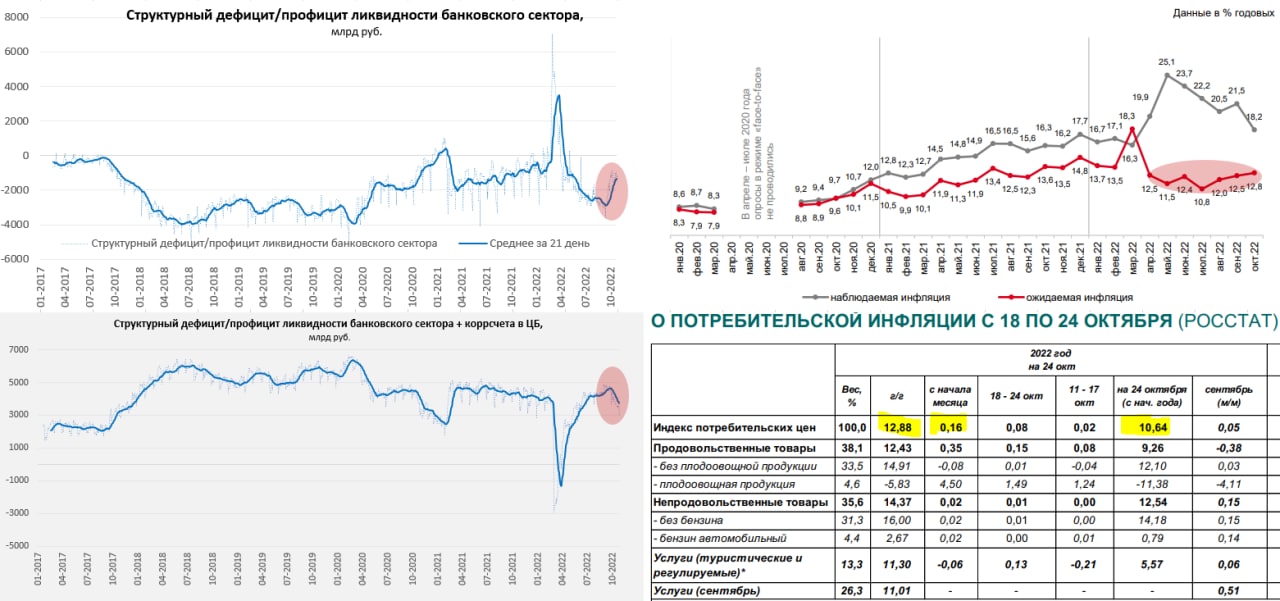

#Россия #инфляция #экономика #Кризис #ставки #БанкРоссии

Банк России .. ждем паузы

Перед решением Банка России по ставкам, финансовую систему немного разнесло, мобилизация спровоцировала отток ликвидности из банковской системы, но не только это…

✔️ Банковская ликвидность. В сентябре наличные в экономике выросли сразу на 0.93 трлн руб. (в октябре отток снизился, но все же составляет 0.3 трлн руб.), при этом рублевые депозиты в сентябре практически не и изменились (-31 млрд руб.). Откуда деньги? Ответ здесь прост: в сентябре закончились «дорогие» полугодовые депозиты под двадцатую ставку, что принесло несколько сотен миллиардов рублей процентных доходов населению. Помимо этого, население стремительно сбрасывало валюту, испугавшись проблем с НКЦ, сократив валютные депозиты на 10.4% за месяц, или $7.1 млрд (~0.4 трлн руб.). Все это ушло в кэш, а часть, вместе с выехавшими уехало за рубеж. Компании тоже активно сокращали свои валютные депозиты (переводя валюту в рубли), сократив их сразу на $5 млрд. В итоге из банковской системы ушло более $12 млрд валюты с депозитов, а вот валютный кредит не сократился, а даже вырос на $1 млрд, что спровоцировало дефицит валютной ликвидности в системе, усиленный разбалансировкой по валютам (депозиты в юанях растут существенно быстрее кредитов) и кризисом доверия к НКЦ. Хотя ситуация выравнивается по мере сворачивания кредитов в «токсичных» валютах, что сбалансирует активы/пассивы, но это процесс постепенный.

Ситуацию с рублевой ликвидностью ухудшил не только отток в «кэш», но и рост обязательных резервов с 1.7 трлн руб. до 2.4 трлн руб. на фоне повышения норм резервирования, в итоге структурный профицит ликвидности сократился с 2.6 трлн руб. до 1.4 трлн руб. На этом фоне подросли и ставки денежного рынка и депозитные ставки. Для финансирования дефицита бюджета Минфину придется или дорого занимать, или тратить ФНБ (это чуть улучшит ситуацию с ликвидностью, но это эмиссионный механизм).

✔️ Кредит населению в сентябре перестал ускоряться, если смотреть данные Frank RG – то выдачи перестали расти, т.е. здесь активное ускорение в июле-августе сменяется стабилизацией с объемом выдачи кредитов на 1.1 трлн в месяц, причем здесь скорее всего можно ждать сокращения кредитной активности на фоне слабой потребительской активности и ужесточения условий кредитования. Корпоративный кредит в августе-сентябре резко вырос (+1.2 … 1.3 трлн в месяц), но это скорее адаптационные временные истории. В целом кредитная активность пока скорее имеет восстановительный характер (относительно февраля кредит компаниям вырос на 5%, населению – вырос на 3%).

✔️ Инфляция дает неоднозначные сигналы, с одной стороны дезинфляционные и сезонные эффекты ушли, с другой общий инфляционный фон остается слабым на фоне слабого же потребления и снизилась до 12.9%, в декабре ее вверх подтянет индексация тарифов, но это разовая история пока текущая инфляция складывается даже ниже цели Банка России. Но подрастают инфляционные ожидания населения и компаний, хотя делать выводы здесь сложно из-за сильной турбулентности в целом, данные не вполне репрезентативны.

Хотя инфляционный тренд, видимо, меняется, но инфляция остается существенно ниже ставки Банка России, инфляционные ожидания могут быть искажены паническими настроениями на фоне мобилизации, фактические рыночные ставки уже выше ставки ЦБ из-за существенного ухудшения ситуации с ликвидностью (т.е. в моменте уже произошло ужесточение). Понижать ставку в этой ситуации уже сложно, повышать – еще рано, потому самое рациональное – это то, что мы увидим паузу и некоторое ужесточение риторики.

@truecon

Банк России .. ждем паузы

Перед решением Банка России по ставкам, финансовую систему немного разнесло, мобилизация спровоцировала отток ликвидности из банковской системы, но не только это…

✔️ Банковская ликвидность. В сентябре наличные в экономике выросли сразу на 0.93 трлн руб. (в октябре отток снизился, но все же составляет 0.3 трлн руб.), при этом рублевые депозиты в сентябре практически не и изменились (-31 млрд руб.). Откуда деньги? Ответ здесь прост: в сентябре закончились «дорогие» полугодовые депозиты под двадцатую ставку, что принесло несколько сотен миллиардов рублей процентных доходов населению. Помимо этого, население стремительно сбрасывало валюту, испугавшись проблем с НКЦ, сократив валютные депозиты на 10.4% за месяц, или $7.1 млрд (~0.4 трлн руб.). Все это ушло в кэш, а часть, вместе с выехавшими уехало за рубеж. Компании тоже активно сокращали свои валютные депозиты (переводя валюту в рубли), сократив их сразу на $5 млрд. В итоге из банковской системы ушло более $12 млрд валюты с депозитов, а вот валютный кредит не сократился, а даже вырос на $1 млрд, что спровоцировало дефицит валютной ликвидности в системе, усиленный разбалансировкой по валютам (депозиты в юанях растут существенно быстрее кредитов) и кризисом доверия к НКЦ. Хотя ситуация выравнивается по мере сворачивания кредитов в «токсичных» валютах, что сбалансирует активы/пассивы, но это процесс постепенный.

Ситуацию с рублевой ликвидностью ухудшил не только отток в «кэш», но и рост обязательных резервов с 1.7 трлн руб. до 2.4 трлн руб. на фоне повышения норм резервирования, в итоге структурный профицит ликвидности сократился с 2.6 трлн руб. до 1.4 трлн руб. На этом фоне подросли и ставки денежного рынка и депозитные ставки. Для финансирования дефицита бюджета Минфину придется или дорого занимать, или тратить ФНБ (это чуть улучшит ситуацию с ликвидностью, но это эмиссионный механизм).

✔️ Кредит населению в сентябре перестал ускоряться, если смотреть данные Frank RG – то выдачи перестали расти, т.е. здесь активное ускорение в июле-августе сменяется стабилизацией с объемом выдачи кредитов на 1.1 трлн в месяц, причем здесь скорее всего можно ждать сокращения кредитной активности на фоне слабой потребительской активности и ужесточения условий кредитования. Корпоративный кредит в августе-сентябре резко вырос (+1.2 … 1.3 трлн в месяц), но это скорее адаптационные временные истории. В целом кредитная активность пока скорее имеет восстановительный характер (относительно февраля кредит компаниям вырос на 5%, населению – вырос на 3%).

✔️ Инфляция дает неоднозначные сигналы, с одной стороны дезинфляционные и сезонные эффекты ушли, с другой общий инфляционный фон остается слабым на фоне слабого же потребления и снизилась до 12.9%, в декабре ее вверх подтянет индексация тарифов, но это разовая история пока текущая инфляция складывается даже ниже цели Банка России. Но подрастают инфляционные ожидания населения и компаний, хотя делать выводы здесь сложно из-за сильной турбулентности в целом, данные не вполне репрезентативны.

Хотя инфляционный тренд, видимо, меняется, но инфляция остается существенно ниже ставки Банка России, инфляционные ожидания могут быть искажены паническими настроениями на фоне мобилизации, фактические рыночные ставки уже выше ставки ЦБ из-за существенного ухудшения ситуации с ликвидностью (т.е. в моменте уже произошло ужесточение). Понижать ставку в этой ситуации уже сложно, повышать – еще рано, потому самое рациональное – это то, что мы увидим паузу и некоторое ужесточение риторики.

@truecon

{kind=link}