Forwarded from Truevalue

ХРОНИКА КРИЗИСА и новые "секреты" от Банка России. 8 неделя с начала "спецоперации" снова отметилась мощными движениями на рынках. Российские акции упали на 7% за 6 торговых дней (до 2232 по индексу Мосбиржи), облигации – выросли на 3%. Доходность ОФЗ снизилась до 10% по всей кривой. Официальный курс USD ушёл на минимум c 2021 – 73.5 руб. Но Банк России при любом снижении ниже 75 отменяет часть ограничений. Теперь экспортером разрешено продавать 80% валютной выручки не за 3, а за 60 дней.

🔻 Объемы торгов низкие – примерно 30 млрд по акциям, 10 по ОФЗ и 1 по корпоративным облигациям в день. На следующей неделе начнется конвертация российских GDR в локальные акции по новому закону, что может создать давление на локальном рынке.

🔻 Два месяца спецоперации, и чем дальше, тем меньше веры в то, что кто-то желает её закончить. Чем длительнее конфликт – тем больше санкций, но пока санкции делают то, на что не решались экономические власти долгие годы. Сделать для резидентов более рискованными вложения в иностранные активы, чем инвестиции внутри страны. Конечно, серый отток капитала останется, но большие российские капиталы теперь будут под двойным контролем.

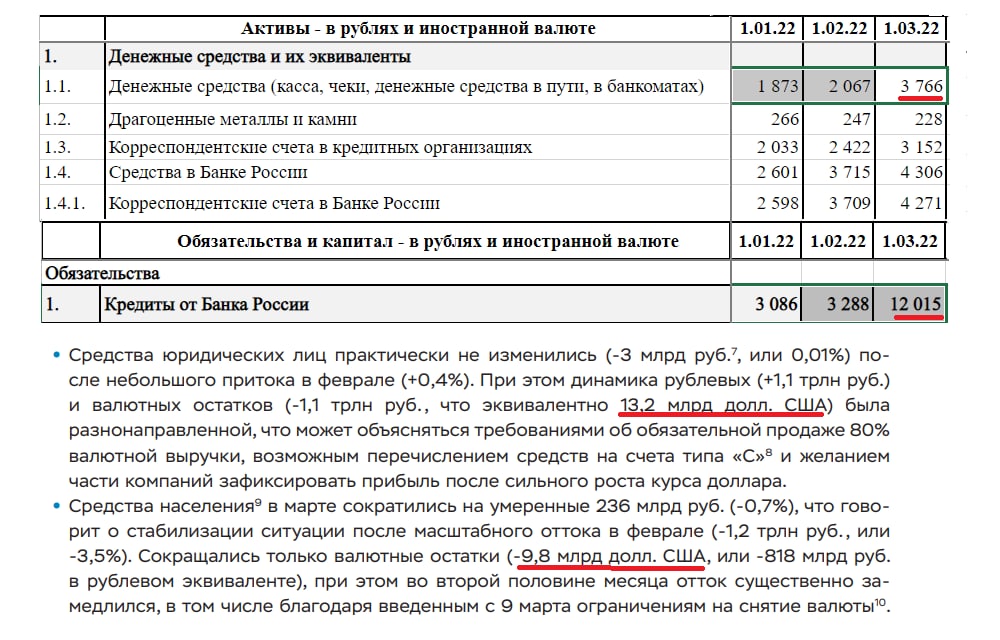

⛔️ Банк России опубликовал много данных, но все таблицы представлены в усеченном виде, чтобы нельзя было понять, что происходило с платежным балансом, потоками капитала, валютой, операциями ЦБ и Правительства. Я кое-что раскопал:

👉 Оценка платежного баланса за 1 квартал говорит о том, что отток частного капитала составил $64 млрд. по финансовому счету и $8 млрд выплат инвестиционных доходов. Но это не всё. Торговый баланс $66 млрд + неизвестно сколько потратил резервов Банк России (мог до $40 млрд) – примерно столько должно появиться активов в иностранной валюте.

👉 В обзоре о развитии банковского сектора за март Банк России привел цифры сокращения остатков на валютных счетах - $10 млрд у физлиц и $13 млрд у компаний, включая нерезидентов. Сколько за февраль - данных нет, но их можно оценить по-другому. По динамике широкой денежной массы инвалютные счета резидентов сократились в феврале на $13 млрд с 240 до 227. Ещё несколько млрд могло уйти со счетов нерезидентов.

✅ Итак, за 2 месяца фев-март по моим расчетам валютные счета физлиц сократились с 91 до 72 млрд -$19 млрд, а у компаний со 155 до 135 -$20 млрд. Плюс за два месяца приток валюты от внешней торговли должен был составить не менее $40 млрд. Таким образом, из системы ушло около $80 млрд. Но и это ещё не всё.

✅ По обрезанным от валюты данным из банковских балансов, но зная, где раскрываются рублевые операции, можно вычислить, что на 1 марта из 3766 млрд руб. наличности, на рубли приходилось только 1902, а остальное – наличная валюта $22 млрд (прирост +5 с $17 млрд на 1 февраля). Несмотря на $10 млрд оттока со счетов физлиц. Откуда? Аналогично вычисляем долю валютных кредитов от Банка России по динамике рублевых кредитов. Из 12 трлн около 1,7 или $20 млрд. банкам ссудил Банк России.

⛔️ На утверждении в Госдуме Э. Набиуллина и А. Заботкин говорили как банкам нужны «рубли для выдачи кредитов» (само по себе странно слышать). И что повышение ставки было необходимо для кредитования. Но если изучить статистику, то большого оттока рублевых депозитов не было. Из 2 трлн руб. рублевой наличности, которую банки взяли у Банка России на 1 марта, использовано меньше половины, то есть ~1% баланса банков. В банкоматы и кассы банки рубли лежали про запас - 1,9 трлн руб. против обычных 0,8 трлн.

✅ Прогнозы аналитиков запаздывают. Среднесуточный рост цен 0,029% за предыдущую неделю уже на уровне 2020-21гг. Медианный прогноз по инфляции 22% за год и 14% по ключевой ставке слишком пессимистичны. Пик инфляции, возможно, уже пройден или будет на уровне 18%. Если в 2022 будет 18%, то осталось 6% за 8,5 месяцев (9% в год). Это значит, что Банк России может продолжить быстро снижать ставку вплоть до 10%

🔻 Объемы торгов низкие – примерно 30 млрд по акциям, 10 по ОФЗ и 1 по корпоративным облигациям в день. На следующей неделе начнется конвертация российских GDR в локальные акции по новому закону, что может создать давление на локальном рынке.

🔻 Два месяца спецоперации, и чем дальше, тем меньше веры в то, что кто-то желает её закончить. Чем длительнее конфликт – тем больше санкций, но пока санкции делают то, на что не решались экономические власти долгие годы. Сделать для резидентов более рискованными вложения в иностранные активы, чем инвестиции внутри страны. Конечно, серый отток капитала останется, но большие российские капиталы теперь будут под двойным контролем.

⛔️ Банк России опубликовал много данных, но все таблицы представлены в усеченном виде, чтобы нельзя было понять, что происходило с платежным балансом, потоками капитала, валютой, операциями ЦБ и Правительства. Я кое-что раскопал:

👉 Оценка платежного баланса за 1 квартал говорит о том, что отток частного капитала составил $64 млрд. по финансовому счету и $8 млрд выплат инвестиционных доходов. Но это не всё. Торговый баланс $66 млрд + неизвестно сколько потратил резервов Банк России (мог до $40 млрд) – примерно столько должно появиться активов в иностранной валюте.

👉 В обзоре о развитии банковского сектора за март Банк России привел цифры сокращения остатков на валютных счетах - $10 млрд у физлиц и $13 млрд у компаний, включая нерезидентов. Сколько за февраль - данных нет, но их можно оценить по-другому. По динамике широкой денежной массы инвалютные счета резидентов сократились в феврале на $13 млрд с 240 до 227. Ещё несколько млрд могло уйти со счетов нерезидентов.

✅ Итак, за 2 месяца фев-март по моим расчетам валютные счета физлиц сократились с 91 до 72 млрд -$19 млрд, а у компаний со 155 до 135 -$20 млрд. Плюс за два месяца приток валюты от внешней торговли должен был составить не менее $40 млрд. Таким образом, из системы ушло около $80 млрд. Но и это ещё не всё.

✅ По обрезанным от валюты данным из банковских балансов, но зная, где раскрываются рублевые операции, можно вычислить, что на 1 марта из 3766 млрд руб. наличности, на рубли приходилось только 1902, а остальное – наличная валюта $22 млрд (прирост +5 с $17 млрд на 1 февраля). Несмотря на $10 млрд оттока со счетов физлиц. Откуда? Аналогично вычисляем долю валютных кредитов от Банка России по динамике рублевых кредитов. Из 12 трлн около 1,7 или $20 млрд. банкам ссудил Банк России.

⛔️ На утверждении в Госдуме Э. Набиуллина и А. Заботкин говорили как банкам нужны «рубли для выдачи кредитов» (само по себе странно слышать). И что повышение ставки было необходимо для кредитования. Но если изучить статистику, то большого оттока рублевых депозитов не было. Из 2 трлн руб. рублевой наличности, которую банки взяли у Банка России на 1 марта, использовано меньше половины, то есть ~1% баланса банков. В банкоматы и кассы банки рубли лежали про запас - 1,9 трлн руб. против обычных 0,8 трлн.

✅ Прогнозы аналитиков запаздывают. Среднесуточный рост цен 0,029% за предыдущую неделю уже на уровне 2020-21гг. Медианный прогноз по инфляции 22% за год и 14% по ключевой ставке слишком пессимистичны. Пик инфляции, возможно, уже пройден или будет на уровне 18%. Если в 2022 будет 18%, то осталось 6% за 8,5 месяцев (9% в год). Это значит, что Банк России может продолжить быстро снижать ставку вплоть до 10%

{kind=link}

Forwarded from Банк России

❗️Банк России изменил порядок расчета официальных курсов иностранных валют

Банк России для обеспечения непрерывности деятельности экономических агентов на территории Российской Федерации переходит к установлению официальных курсов иностранных валют по отношению к рублю по состоянию на 15:30 мск.

Курс доллара США по отношению к рублю будет рассчитываться на основе данных Московской Биржи о средневзвешенном курсе доллара США к рублю по сделкам, заключенным с 10:00 до 15:30 мск. Ранее период расчета составлял 10:00 — 16:30 мск.

Кроме того, для повышения репрезентативности официальных курсов евро и юаня по отношению к рублю Банк России переходит к использованию методики, аналогичной расчету официального курса доллара США, — на основании средневзвешенных курсов евро и юаня по отношению к рублю, рассчитанных по сделкам, заключенным на организованных торгах Московской Биржи с 10:00 до 15:30 мск.

Банк России для обеспечения непрерывности деятельности экономических агентов на территории Российской Федерации переходит к установлению официальных курсов иностранных валют по отношению к рублю по состоянию на 15:30 мск.

Курс доллара США по отношению к рублю будет рассчитываться на основе данных Московской Биржи о средневзвешенном курсе доллара США к рублю по сделкам, заключенным с 10:00 до 15:30 мск. Ранее период расчета составлял 10:00 — 16:30 мск.

Кроме того, для повышения репрезентативности официальных курсов евро и юаня по отношению к рублю Банк России переходит к использованию методики, аналогичной расчету официального курса доллара США, — на основании средневзвешенных курсов евро и юаня по отношению к рублю, рассчитанных по сделкам, заключенным на организованных торгах Московской Биржи с 10:00 до 15:30 мск.

О ЧЕМ ГОВОРЯТ ТРЕНДЫ

Макроэкономика и рынки

Бюллетень Департамента исследований и прогнозирования

https://cbr.ru/Collection/Collection/File/40953/bulletin_22-02.pdf

Макроэкономика и рынки

Бюллетень Департамента исследований и прогнозирования

https://cbr.ru/Collection/Collection/File/40953/bulletin_22-02.pdf

🔈29 апреля состоится очередное заседание Совета Директоров Банка России по ключевой ставке.

В связи с этим проводим наш традиционный опрос в группе FB:

❓За какое значение ключевой процентной ставки голосовали бы Вы сами, если бы принимали участие в СД Банка России 29 апреля? ГОЛОСОВАТЬ

❓Какое значение ключевой процентной ставки установит Банк России на заседании СД 29 апреля? ГОЛОСОВАТЬ

Напоминаем, чтобы принять участие в голосовании, Вы должны быть участником закрытой группы ACI Russia на Facebook

В связи с этим проводим наш традиционный опрос в группе FB:

❓За какое значение ключевой процентной ставки голосовали бы Вы сами, если бы принимали участие в СД Банка России 29 апреля? ГОЛОСОВАТЬ

❓Какое значение ключевой процентной ставки установит Банк России на заседании СД 29 апреля? ГОЛОСОВАТЬ

Напоминаем, чтобы принять участие в голосовании, Вы должны быть участником закрытой группы ACI Russia на Facebook

{kind=link}

Сегодня на срочном рынке Московской биржи стартовали торги новым типом инструментов – бессрочным фьючерсом.

Это расчетный однодневный фьючерсный контракт на курс иностранной валюты к российскому рублю с автоматической пролонгацией.

Запущены контракты на три валютные пары: "доллар США – российский рубль", "евро – российский рубль" и "китайский юань – российский рубль".

Главное отличие бессрочного фьючерса от существующих контрактов – ежедневное автоматическое продление срока жизни контракта на один день.

Базисным активом текущих контрактов является курс иностранной валюты к российскому рублю, формирующийся в ходе торгов на валютном рынке Московской биржи.

Лот контрактов составляет 1000 единиц валюты, цена контракта рассчитывается в российских рублях за единицу иностранной валюты, минимальный шаг цены – 0,01 рубля, стоимость шага цены – 10 рублей.

Коды новых контрактов: USDRUBF, EURRUBF, CNYRUBF.

Подробная информация о контрактах опубликована на сайте.

https://www.moex.com/a8141

Это расчетный однодневный фьючерсный контракт на курс иностранной валюты к российскому рублю с автоматической пролонгацией.

Запущены контракты на три валютные пары: "доллар США – российский рубль", "евро – российский рубль" и "китайский юань – российский рубль".

Главное отличие бессрочного фьючерса от существующих контрактов – ежедневное автоматическое продление срока жизни контракта на один день.

Базисным активом текущих контрактов является курс иностранной валюты к российскому рублю, формирующийся в ходе торгов на валютном рынке Московской биржи.

Лот контрактов составляет 1000 единиц валюты, цена контракта рассчитывается в российских рублях за единицу иностранной валюты, минимальный шаг цены – 0,01 рубля, стоимость шага цены – 10 рублей.

Коды новых контрактов: USDRUBF, EURRUBF, CNYRUBF.

Подробная информация о контрактах опубликована на сайте.

https://www.moex.com/a8141

Forwarded from TruEcon

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

DB не мелочится

«We assume conservatively that a Fed funds rate moving well into the 5% to 6% range will be sufficient to do the job this time...This is partly because the monetary-tightening process will be bolstered by Fed balance-sheet reduction, which our U.S. economics team estimates will be equivalent to a couple additional 25 basis-point rate hikes.»

Консервативный Deutsche Bank консервативно предполагает, что ФРС, чтобы побороть инфляцию придется повысить ставку до 5-6%... и то с условием того, что еще некоторое ужесточение добавится за счет сокращения баланса ФРС. Это приведет к рецессии в США в следующем году.

С какой-то точки зрения все так и есть, если исходить из того, что устойчивый инфляционный импульс в районе 5%, реальная нейтральная ставка ФРС около 0.5%, а для борьбы с инфляцией по классике нужно повысить ставку выше нейтрального уровня. Но это по классике, реально ФРС в последние несколько десятилетий с инфляцией бороться не приходилось, потому реально определять придется наощупь... и ФРС скорее всего готова здесь идти только до первой боли...

P.S.: S&P и индекс доллара подошли к уровням после которых есть риски ускорения процесса ...

@truecon

{kind=link}

Участники опроса ACI Russia, в отличии от опроса Bloomberg, не исключают более резкого снижения ключевой ставки - сразу до 14%. При этом некоторые видят пространство возможностей для снижения сразу до уровня 10% годовых, хотя такого резкого движения от ЦБ не ожидает никто.

{kind=link}

ЦБ РФ провел закрытую встречу с Московской биржей, «СПБ Биржей», крупными брокерами и операторами информационных систем, на которой обсудил концепцию проведения торгов цифровыми финансовыми активами, пишет «Коммерсант».

По его данным, фактически Банк России предложил допустить фондовые биржи и центральных контрагентов на рынок ЦФА. Источник «Ъ», который принимал участие во встрече, рассказал, что биржи выступили за проведение торгов, брокеры преимущественно поддержали концепцию. Скептически к предложению ЦБ отнеслись операторы информационных систем.

https://rbc-ru.turbopages.org/rbc.ru/s/crypto/news/626917b99a79477564db7fa6

По его данным, фактически Банк России предложил допустить фондовые биржи и центральных контрагентов на рынок ЦФА. Источник «Ъ», который принимал участие во встрече, рассказал, что биржи выступили за проведение торгов, брокеры преимущественно поддержали концепцию. Скептически к предложению ЦБ отнеслись операторы информационных систем.

https://rbc-ru.turbopages.org/rbc.ru/s/crypto/news/626917b99a79477564db7fa6

Коммерсантъ

К цифровым активам подключат биржи

Участники финансового рынка обсудили с ЦБ перспективы торгов

🔈 В пятницу в 18:00 выходим в эфир PRO Markets - ACI Russia

📊 Решение банка России по ключевой ставке, прогноз по последствиям и дальнейшей динамике

У нас в гостях Виктор Тунёв, Сергей Коныгин

Модератор: Евгений Егоров

Подключиться:

📍Telegram

📍Clubhouse

🙋♂️Если вам есть, что сказать по ставкам, прогнозам, рынкам, пожалуйста, поднимайте руки в эфире и пишите комментарии под этим постом 👇🏻

📊 Решение банка России по ключевой ставке, прогноз по последствиям и дальнейшей динамике

У нас в гостях Виктор Тунёв, Сергей Коныгин

Модератор: Евгений Егоров

Подключиться:

📍Telegram

📍Clubhouse

🙋♂️Если вам есть, что сказать по ставкам, прогнозам, рынкам, пожалуйста, поднимайте руки в эфире и пишите комментарии под этим постом 👇🏻

Forwarded from TruEcon

#Япония #JPY #экономика #кризис #инфляция

Банк Японии ... QE без конца... Минфин напрягается

Сегодня Банк Японии опубликовал свое решение по ставкам, несмотря на достаточно динамичные процессы в последний месяц, в том числе сильное падение японской йены, ЦБ заявил о готовности и дальше продолжать покупки гособлигаций. И будет это делать без лимитов ... текущие активы Банка Японии уже превышают 135% ВВП.

На этом радостном фоне курс японской йены полетел дальше и превысил 130, двинув в направлении рекордов 2002 года. Минфин Японии пытается проводить вербальные интервенции, рассказывая про свою озабоченность сильными колебаниями курса, которые они теперь называют «крайне тревожными». Не исключал бы, что в какой-то момент последуют интервенции (в Японии валютные интервенции – это прерогатива Минфина), хотя пока они только на вербальные интервенции способны.

Япония в текущей ситуации попадает в достаточно интересную ситуацию, можно легко доиграться до хаотизации всех процессов. ЦБ вынужден скупать госдолг и вряд ли может позволить ставкам вырасти – общий долг около 420% ВВП, торговый баланс резко ухудшился, отток капитала усилился + растущий дифференциал ставок. С интересом наблюдаем...

P.S.: Евро в том же русле, как и йена укатили на 1.05

@truecon

Банк Японии ... QE без конца... Минфин напрягается

Сегодня Банк Японии опубликовал свое решение по ставкам, несмотря на достаточно динамичные процессы в последний месяц, в том числе сильное падение японской йены, ЦБ заявил о готовности и дальше продолжать покупки гособлигаций. И будет это делать без лимитов ... текущие активы Банка Японии уже превышают 135% ВВП.

На этом радостном фоне курс японской йены полетел дальше и превысил 130, двинув в направлении рекордов 2002 года. Минфин Японии пытается проводить вербальные интервенции, рассказывая про свою озабоченность сильными колебаниями курса, которые они теперь называют «крайне тревожными». Не исключал бы, что в какой-то момент последуют интервенции (в Японии валютные интервенции – это прерогатива Минфина), хотя пока они только на вербальные интервенции способны.

Япония в текущей ситуации попадает в достаточно интересную ситуацию, можно легко доиграться до хаотизации всех процессов. ЦБ вынужден скупать госдолг и вряд ли может позволить ставкам вырасти – общий долг около 420% ВВП, торговый баланс резко ухудшился, отток капитала усилился + растущий дифференциал ставок. С интересом наблюдаем...

P.S.: Евро в том же русле, как и йена укатили на 1.05

@truecon

{kind=link}

Forwarded from Банк России

⚡️Банк России принял решение снизить ключевую ставку до 14% годовых

Совет директоров Банка России 29 апреля 2022 года принял решение снизить ключевую ставку на 300 б.п., до 14,00% годовых. Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. В то же время риски для ценовой и финансовой стабильности перестали нарастать, что создало условия для снижения ключевой ставки.

Последние недельные данные указывают на замедление текущих темпов роста цен за счет укрепления рубля и охлаждения потребительской активности. Важными факторами для дальнейшей динамики инфляции станут эффективность процессов импортозамещения, а также масштаб и скорость восстановления импорта готовых товаров, сырья и комплектующих.

Дальнейшие решения по ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. При развитии ситуации в соответствии с базовым прогнозом мы видим пространство для снижения ключевой ставки в 2022 году.

По нашему прогнозу годовая инфляция составит 18,0–23,0% в 2022 году, снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году.

Подробнее о решении

Также в 15:00 по мск состоится пресс-конференция Председателя Банка России Эльвиры Набиуллиной, как обычно будем транслировать онлайн.

Следующее заседание Совета директоров по ключевой ставке

Совет директоров Банка России 29 апреля 2022 года принял решение снизить ключевую ставку на 300 б.п., до 14,00% годовых. Внешние условия для российской экономики остаются сложными и значительно ограничивают экономическую деятельность. В то же время риски для ценовой и финансовой стабильности перестали нарастать, что создало условия для снижения ключевой ставки.

Последние недельные данные указывают на замедление текущих темпов роста цен за счет укрепления рубля и охлаждения потребительской активности. Важными факторами для дальнейшей динамики инфляции станут эффективность процессов импортозамещения, а также масштаб и скорость восстановления импорта готовых товаров, сырья и комплектующих.

Дальнейшие решения по ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, процесса структурной перестройки экономики, а также рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. При развитии ситуации в соответствии с базовым прогнозом мы видим пространство для снижения ключевой ставки в 2022 году.

По нашему прогнозу годовая инфляция составит 18,0–23,0% в 2022 году, снизится до 5,0–7,0% в 2023 году и вернется к 4% в 2024 году.

Подробнее о решении

Также в 15:00 по мск состоится пресс-конференция Председателя Банка России Эльвиры Набиуллиной, как обычно будем транслировать онлайн.

Следующее заседание Совета директоров по ключевой ставке

cbr.ru

Процентные ставки по операциям Банка России | Банк России

Всем привет! Традиционный пятничный дайджест вакансий от EMCR

На первом месте сегодня поставим пару вакансий с релокацией в Швейцарию Financials Research Analyst with relocation to Switzerland, Recruitment Boutique S.M.Art

https://emcr.io/vacancies/1029

Emerging Markets Specialist with relocation to Switzerland, Recruitment Boutique S.M.Art

https://emcr.io/vacancies/1030

Вторым номером Главный аналитик отдела портфельного анализа, Банк СОЮЗ (АО)

https://emcr.io/vacancies/1023

Номером три - Руководитель бэк-офиса брокерской компании, Кадровый центр Глобал рекрутмент

https://emcr.io/vacancies/1021

Также хотим отметить на этой неделе:

PR менеджер, РСХБ Управление Активами

https://emcr.io/vacancies/1019

Старший аналитик по расчету требований к капиталу, Райффайзенбанк

https://emcr.io/vacancies/996

Senior Data Scientist - Стрим «Модели партнерств и платформы больших данных», ВТБ

https://emcr.io/vacancies/954

Руководитель направления по развитию технологических сервисов, Национальный расчетный депозитарий

https://emcr.io/vacancies/1020

Руководитель направления в Отдел анализа рисков недвижимости, ПАО Банк «ФК Открытие»

https://emcr.io/vacancies/987

Главный аналитик подготовки риск-отчетности и управления данными, Ренессанс Кредит

https://emcr.io/vacancies/943

Chief Operating officer/COO, Кадровый центр Глобал рекрутмент

https://emcr.io/vacancies/1018

Финансовый контролер в крупный инвестиционный холдинг, Кадровый центр Глобал рекрутмент

https://emcr.io/vacancies/1022

IFRS manager (Investment Company), C-Executives

https://emcr.io/vacancies/1024

Senior Quantitative Analyst, Sber

https://emcr.io/vacancies/1013

Руководитель отдела кредитования корпоративных клиентов (банк топ-10), Recruitment Boutique S.M.Art

https://emcr.io/vacancies/1026

Руководитель службы внутреннего аудита, РСХБ Управление Активами

https://emcr.io/vacancies/993

Team Leader (автоматизация риск-отчетности), ВТБ

https://emcr.io/vacancies/949

Директор по работе с ВИП-клиентами, БКС Мир инвестиций

https://emcr.io/vacancies/1002

Управляющий директор в отдел управления кредитными рисками розничных обеспеченных продуктов, ВТБ

https://emcr.io/vacancies/989

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

На первом месте сегодня поставим пару вакансий с релокацией в Швейцарию Financials Research Analyst with relocation to Switzerland, Recruitment Boutique S.M.Art

https://emcr.io/vacancies/1029

Emerging Markets Specialist with relocation to Switzerland, Recruitment Boutique S.M.Art

https://emcr.io/vacancies/1030

Вторым номером Главный аналитик отдела портфельного анализа, Банк СОЮЗ (АО)

https://emcr.io/vacancies/1023

Номером три - Руководитель бэк-офиса брокерской компании, Кадровый центр Глобал рекрутмент

https://emcr.io/vacancies/1021

Также хотим отметить на этой неделе:

PR менеджер, РСХБ Управление Активами

https://emcr.io/vacancies/1019

Старший аналитик по расчету требований к капиталу, Райффайзенбанк

https://emcr.io/vacancies/996

Senior Data Scientist - Стрим «Модели партнерств и платформы больших данных», ВТБ

https://emcr.io/vacancies/954

Руководитель направления по развитию технологических сервисов, Национальный расчетный депозитарий

https://emcr.io/vacancies/1020

Руководитель направления в Отдел анализа рисков недвижимости, ПАО Банк «ФК Открытие»

https://emcr.io/vacancies/987

Главный аналитик подготовки риск-отчетности и управления данными, Ренессанс Кредит

https://emcr.io/vacancies/943

Chief Operating officer/COO, Кадровый центр Глобал рекрутмент

https://emcr.io/vacancies/1018

Финансовый контролер в крупный инвестиционный холдинг, Кадровый центр Глобал рекрутмент

https://emcr.io/vacancies/1022

IFRS manager (Investment Company), C-Executives

https://emcr.io/vacancies/1024

Senior Quantitative Analyst, Sber

https://emcr.io/vacancies/1013

Руководитель отдела кредитования корпоративных клиентов (банк топ-10), Recruitment Boutique S.M.Art

https://emcr.io/vacancies/1026

Руководитель службы внутреннего аудита, РСХБ Управление Активами

https://emcr.io/vacancies/993

Team Leader (автоматизация риск-отчетности), ВТБ

https://emcr.io/vacancies/949

Директор по работе с ВИП-клиентами, БКС Мир инвестиций

https://emcr.io/vacancies/1002

Управляющий директор в отдел управления кредитными рисками розничных обеспеченных продуктов, ВТБ

https://emcr.io/vacancies/989

Ну и конечно же, больше вакансий здесь: https://yangx.top/EMCR_jobs

Всем хороших выходных и успешной карьеры!

emcr.io

Financials Research Analyst with relocation to Switzerland, Recruitment Boutique S.M.Art

Advisory and Asset Management Company is looking for a financials research analyst (debt) to join its fast growing fixed income business as an Financials Research Analyst. The team has a total return mindset (no benchmark) and invests globally across capital…

Forwarded from Банк России

Банк России повышает с мая нормативы обязательных резервов для банков по обязательствам в иностранной валюте

Для сохранения тенденции на девалютизацию балансов кредитных организаций повышены до 4% нормативы обязательных резервов по всем категориям резервируемых обязательств в иностранной валюте для банков с базовой лицензией и банков с универсальной лицензией.

Для сохранения тенденции на девалютизацию балансов кредитных организаций повышены до 4% нормативы обязательных резервов по всем категориям резервируемых обязательств в иностранной валюте для банков с базовой лицензией и банков с универсальной лицензией.

VII Международный Форум Валютно-денежного рынка Московской биржи пройдет 26-28 мая, в Сочи, Красная Поляна. По ссылке : программа и регистрация. https://fxmm.moex.com/

Forwarded from Полевой

СТАВКА ЦБ: СМЕЛОСТЬ и КОНСЕРВАТИЗМ

• ЦБ снизил ставку сильнее сейчас (с 17% до 14%), но в части сигнала занял очень осторожную позицию

• Это, видимо, диктуется неопределенностью вокруг бюджета – покрытие дефицита за счёт ФНБ/остатков несет инфляционные риски, и ЦБ предпочитает подождать

• Ориентиры по ставке дают диапазон 9-14% в 2022, 7-9% в 2023 и 4-6% в 2024. Это согласуется с моим прогнозом 10-12%/7-9% на 2022/23

• ВАЖНО: ставка ЦБ vs инфл. ожидания населения (правильная реальная ставка) сейчас 1.33% - это выше пика 2014 (т.е. формально политика сильно жёстче, чем была долгие годы), поэтому при снижении инфляции ЦБ будет и дальше снижать ставку

💰 Почему это важно для инвесторов?

• ЦБ осторожен и сфокусирован на инфляции - это хорошо для инвесторов. Инфляционные риски сохраняются, и чрезмерная мягкость сейчас угрожала бы достигнутой стабилизации в банковской сфере (притоку депозитов)

• Вместе с прогнозом по дальнейшему снижению ставки это сохраняет привлекательность ОФЗ – жду 9-9.5%/7.5-8% в 2022/23 по средним/длинным выпускам, но краткосрочно возможна пауза

• Для рубля решение по ставке сейчас нейтрально. Прогноз платежного баланса (и ЦБ, и мой), отсутствие планов быстро смягчать валютный контроль и санкционные риски (угроза быть в валюте) допускают стабильный/более крепкий рубль, далее ЦБ более консервативен.

• Для рынка акций более важны санкции, глубина рецессии и ожидаемая скорость восстановления экономики, фактор ставки пока вторичен

Чуть больше (скучных) деталей по ссылке...

https://telegra.ph/CB-snizil-stavku-do-14-04-29

• ЦБ снизил ставку сильнее сейчас (с 17% до 14%), но в части сигнала занял очень осторожную позицию

• Это, видимо, диктуется неопределенностью вокруг бюджета – покрытие дефицита за счёт ФНБ/остатков несет инфляционные риски, и ЦБ предпочитает подождать

• Ориентиры по ставке дают диапазон 9-14% в 2022, 7-9% в 2023 и 4-6% в 2024. Это согласуется с моим прогнозом 10-12%/7-9% на 2022/23

• ВАЖНО: ставка ЦБ vs инфл. ожидания населения (правильная реальная ставка) сейчас 1.33% - это выше пика 2014 (т.е. формально политика сильно жёстче, чем была долгие годы), поэтому при снижении инфляции ЦБ будет и дальше снижать ставку

💰 Почему это важно для инвесторов?

• ЦБ осторожен и сфокусирован на инфляции - это хорошо для инвесторов. Инфляционные риски сохраняются, и чрезмерная мягкость сейчас угрожала бы достигнутой стабилизации в банковской сфере (притоку депозитов)

• Вместе с прогнозом по дальнейшему снижению ставки это сохраняет привлекательность ОФЗ – жду 9-9.5%/7.5-8% в 2022/23 по средним/длинным выпускам, но краткосрочно возможна пауза

• Для рубля решение по ставке сейчас нейтрально. Прогноз платежного баланса (и ЦБ, и мой), отсутствие планов быстро смягчать валютный контроль и санкционные риски (угроза быть в валюте) допускают стабильный/более крепкий рубль, далее ЦБ более консервативен.

• Для рынка акций более важны санкции, глубина рецессии и ожидаемая скорость восстановления экономики, фактор ставки пока вторичен

Чуть больше (скучных) деталей по ссылке...

https://telegra.ph/CB-snizil-stavku-do-14-04-29

Telegraph

ЦБ снизил ставку до 14%

Что случилось? · Вопреки консенсусу и нашему базовому прогнозу (15%), ЦБ снизил ключевую ставку сразу с 17% до 14%, сославшись на (1) необходимость поддержки структурной перестройки экономики и доступности кредитов и (2) неувеличение рисков финансовой стабильности…

Олега Тинькова вынудили продать его долю в TCS Group (группе «Тинькофф») «Интерросу» за сумму гораздо ниже ее реальной стоимости после поста бизнесмена с осуждением спецоперации России на Украине. Об этом пишет The New York Times, ссылаясь на слова самого бизнесмена.

Компания «Интеррос» Владимира Потанина 28 апреля объявила, что покупает 35-процентный пакет траста семьи Олега Тинькова в TCS Group. В этой связи приводился комментарий Олега Тинькова: «Я горд, что вместе со своей командой построил с нуля лучший банк в стране. Консенсус в нашей индустрии — это лучший цифровой банк в мире и основанный в России. Сейчас пришло время уйти на пенсию и заниматься здоровьем и семьей».

NYT пишет, что на самом деле сделка стала «молниеносным возмездием» за критику спецоперации. Как рассказал Тиньков изданию по телефону «из локации, которую он не стал раскрывать», на следующий день после поста в Instagram с ним связалась администрация президента РФ: Тинькову пригрозили национализацией банка, если тот не оборвет связи. По словам бизнесмена, это была экстренная сделка «в безвыходных обстоятельствах». Тиньков отметил, что «не мог обсуждать цену» и вынужден был «взять, что предлагают».

Тиньков заявил, что благодарен Потанину за возможность получить хотя бы часть денег за компанию, но, по словам экс-банкира, доля была продана за 3% от ее реальной стоимости. Он дал понять, что не может раскрыть сумму сделки.

https://www.banki.ru/news/lenta/?id=10965677

Компания «Интеррос» Владимира Потанина 28 апреля объявила, что покупает 35-процентный пакет траста семьи Олега Тинькова в TCS Group. В этой связи приводился комментарий Олега Тинькова: «Я горд, что вместе со своей командой построил с нуля лучший банк в стране. Консенсус в нашей индустрии — это лучший цифровой банк в мире и основанный в России. Сейчас пришло время уйти на пенсию и заниматься здоровьем и семьей».

NYT пишет, что на самом деле сделка стала «молниеносным возмездием» за критику спецоперации. Как рассказал Тиньков изданию по телефону «из локации, которую он не стал раскрывать», на следующий день после поста в Instagram с ним связалась администрация президента РФ: Тинькову пригрозили национализацией банка, если тот не оборвет связи. По словам бизнесмена, это была экстренная сделка «в безвыходных обстоятельствах». Тиньков отметил, что «не мог обсуждать цену» и вынужден был «взять, что предлагают».

Тиньков заявил, что благодарен Потанину за возможность получить хотя бы часть денег за компанию, но, по словам экс-банкира, доля была продана за 3% от ее реальной стоимости. Он дал понять, что не может раскрыть сумму сделки.

https://www.banki.ru/news/lenta/?id=10965677

NY Times

Russian Tycoon Criticized Putin’s War. Retribution Was Swift.

Oleg Tinkov spoke out against his country’s war in Ukraine. Now he is in hiding. In an exclusive interview he said, “I don’t believe in Russia’s future’’ under Vladimir Putin.

Третий этап: «обратная индустриализация», или индустриализация на основе развития менее передовых технологий. На этом этапе, который может занять несколько лет, в результате реализации инвестиционных проектов произойдет частичное импортозамещение технологий и производств, доступ к которым потерян. Производство техники и технологий увеличится, но на более низком технологическом уровне. При этом эффект малого масштаба (невозможность массового производства в условиях ограниченного объема внутреннего рынка) приведет к тому, что для покупателей такая техника и технологии будут стоить дороже, чем более современные, но недоступные.

https://econs.online/articles/opinions/novaya-zhizn-ekonomiki-chetyre-etapa/

https://econs.online/articles/opinions/novaya-zhizn-ekonomiki-chetyre-etapa/

econs.online

Новая жизнь экономики: четыре этапа — ECONS.ONLINE

В марте российская экономика вступила в фазу спада под воздействием масштабных внешнеторговых и финансовых санкций и ограничений. При продолжении их действия экономика потеряет часть своего потенциала, а процесс восстановления будет продолжительным.

Forwarded from TruEcon

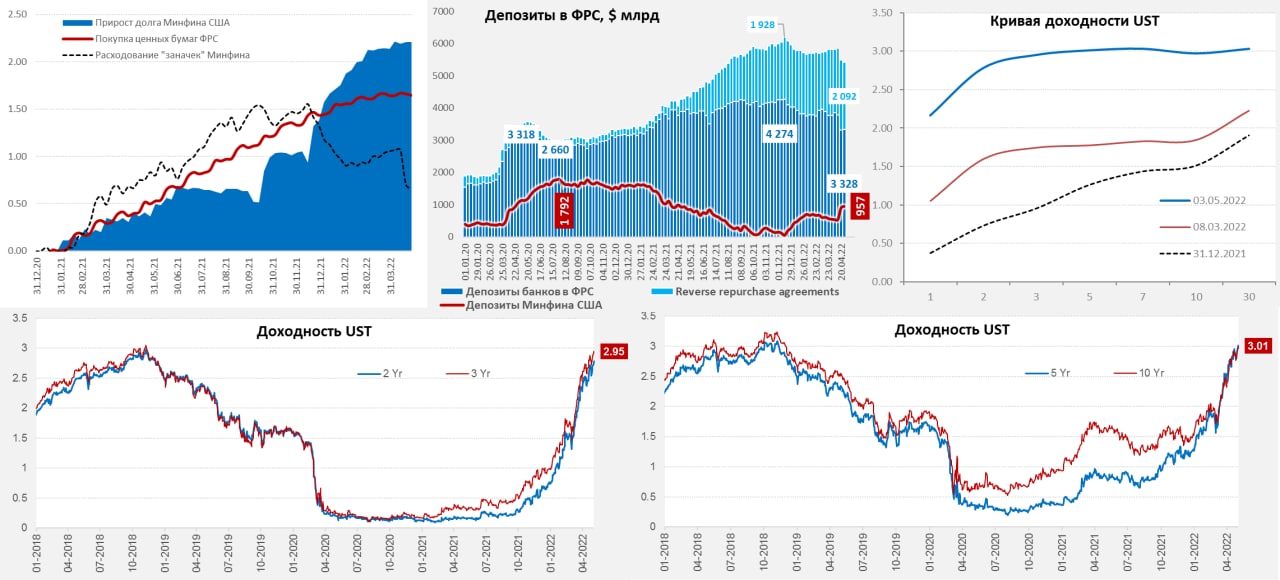

#США #экономика #ФРС #долг #ставки #доллар #ликвидность

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

ФРС в погоне за ожиданиями

Сегодня ФРС должна принять свое первое агрессивное решение по ставкам (+50 б.п.) и начать сокращение активов. Еще когда Д.Трамп в первый раз назначал Дж.Пауэлла главой ФРС было понято, что это будет экономически слабый состав. Но сейчас Феду просто некуда особо деться, из всех якорей остался только один – долгосрочные инфляционные ожидания, которые по инерции пока держатся на приемлемых уровнях. Если этот якорь сорвет – то процессы будут развиваться совсем иначе.

«Failed & humbled Fed» попинывают все кому не лень не особо стесняясь в выражениях. В таких условиях выбора у ФРС особого нет, т.к. нужен как минимум краткосрочный рывок, чтобы хотя бы показать готовность побороться с инфляцией.

Особенность ситуации в том, что чем активнее ФРС показывает свою готовность бороться с инфляцией – тем агрессивнее их начинает загонять рынок дальше и дальше, в этом вся природа рынка. Ожидания по ставкам на ближайших заседаниях 50/75/50, т.е. повышение ставок на 1.75 п.п. на ближайших трех заседаниях. Доходности гособлигаций на 5 и 10 лет перевалили за 3% годовых, а кривая после трех лет практически плоская. И это несмотря на то, что Минфин США практически перестал занимать в последние месяцы. Правда одновременно Минфин США изъял ликвидность (через апрельские налоги) и сейчас у него на счетах почти триллион долларов, что будет сглаживать ситуацию с ликвидностью на первом этапе, когда ФРС начнет сокращать баланс.

Инфляция: здесь временный потолок достигнут, по крайней мере пока, активный рост цен начался весной прошлого года, за 4 месяца с марта по июнь прошлого года инфляция в США в среднем составляла 0.7% в месяц (соответствует ~9% в год). Учитывая, что устойчивый инфляционный фон остается в районе 5% +/-, цены на подержанные авто немного присели в апреле, средняя цена на бензин – тоже, годовая инфляция до июля должна приседать, но остается крайне высокая неопределенность со стороны цен на продукты питания, которые продолжают разгоняться и риски нефтяного эмбарго. Ну и все показатели по деловой активности продолжают указывать на сохранение широкого фронта повышения зарплат и цен компаниями.

«Униженной» ФРС ничего не остается как быть агрессивной в попытках угнаться за рыночными ожиданиями, но делать ей это придется с оглядкой на риски рецессии. В этом плане я бы не ждал каких-то больших сюрпризов от решения по ставкам, ФРС проявит агрессивность, но подозреваю этого запала хватит не так уж надолго – до осени.

@truecon

{kind=link}