Forwarded from Focus Pocus

Рынок в ожидании заседания ЦБ

На сегодняшнем аукционе Минфин решил предложить один классический 10-летний выпуск 26239 с лимитом 20 млрд руб. Несмотря на то, что он торгуется на вторичном рынке в наибольшем объеме среди всех пост-санкционных бумаг (> 300 млрд руб.), премия по доходности относительно аналогичных «старых» выпусков, хоть и не большая, сохраняется. На неделе до анонса аукциона она составляла ~5 б.п. (ранее она была на 5-10 б.п. больше).

На локальных рынках EM глобальный фон, похоже, отошел на время на второй план (см. график). В частности, на рынок ОФЗ сейчас основное влияние оказывает неопределенность относительно решения ЦБ по ключевой ставке (см. наш обзор от 18 октября). Несмотря на все еще пиковые значения инфляции и достаточно жесткую тональность риторики регулятора, предстоящее повышение (мы ожидаем +25 б.п.) должно стать одним из последних в текущем цикле ужесточения монетарной политики, что также закладывается участниками рынка. Наклон кривой ОФЗ (разница в доходности между 2- и 10-летними бумагами) уже уменьшился до 15 б.п., и, не исключено, что к концу года кривая станет инвертированной. Рынок, как это обычно бывает, начинает «замирать» в преддверии заседания, доходности длинных ОФЗ относительно стабилизировались, хотя для других сроков на прошлой неделе продолжался умеренный рост (на 5-7 б.п.).

Мы полагаем, что потенциал дальнейшего роста доходности 10-летних бумаг достаточно ограничен – за прошедший месяц они выросли на 38 б.п., что, скорее всего, связано как с общей реакцией на «ястребиные» сигналы ФРС и турбулентностью на мировых рынках, так и изменением ожиданий относительно дальнейшей траектории ключевой ставки в РФ – еще 1-2 повышения в текущем цикле вряд ли станут сюрпризом. Начало сворачивания программы количественного смягчения в США (старт ожидается в ноябре или декабре) хоть и вернет risk-off на рынок, но поддержку локальному госдолгу может оказать определенная стабилизация инфляционной динамики, которая, как мы ожидаем, начнет проявляться, начиная с ноября.

На сегодняшнем аукционе Минфин решил предложить один классический 10-летний выпуск 26239 с лимитом 20 млрд руб. Несмотря на то, что он торгуется на вторичном рынке в наибольшем объеме среди всех пост-санкционных бумаг (> 300 млрд руб.), премия по доходности относительно аналогичных «старых» выпусков, хоть и не большая, сохраняется. На неделе до анонса аукциона она составляла ~5 б.п. (ранее она была на 5-10 б.п. больше).

На локальных рынках EM глобальный фон, похоже, отошел на время на второй план (см. график). В частности, на рынок ОФЗ сейчас основное влияние оказывает неопределенность относительно решения ЦБ по ключевой ставке (см. наш обзор от 18 октября). Несмотря на все еще пиковые значения инфляции и достаточно жесткую тональность риторики регулятора, предстоящее повышение (мы ожидаем +25 б.п.) должно стать одним из последних в текущем цикле ужесточения монетарной политики, что также закладывается участниками рынка. Наклон кривой ОФЗ (разница в доходности между 2- и 10-летними бумагами) уже уменьшился до 15 б.п., и, не исключено, что к концу года кривая станет инвертированной. Рынок, как это обычно бывает, начинает «замирать» в преддверии заседания, доходности длинных ОФЗ относительно стабилизировались, хотя для других сроков на прошлой неделе продолжался умеренный рост (на 5-7 б.п.).

Мы полагаем, что потенциал дальнейшего роста доходности 10-летних бумаг достаточно ограничен – за прошедший месяц они выросли на 38 б.п., что, скорее всего, связано как с общей реакцией на «ястребиные» сигналы ФРС и турбулентностью на мировых рынках, так и изменением ожиданий относительно дальнейшей траектории ключевой ставки в РФ – еще 1-2 повышения в текущем цикле вряд ли станут сюрпризом. Начало сворачивания программы количественного смягчения в США (старт ожидается в ноябре или декабре) хоть и вернет risk-off на рынок, но поддержку локальному госдолгу может оказать определенная стабилизация инфляционной динамики, которая, как мы ожидаем, начнет проявляться, начиная с ноября.

Telegram

Focus Pocus

Ключевая ставка: тонкая настройка в условиях плохой видимости

В эту пятницу пройдет предпоследнее в этом году заседание ЦБ РФ по ключевой ставке. На фоне взлетевшей уже выше 7,5% г./г. инфляции и сохраняющихся на повышенном уровне инфляционных ожиданий регулятор…

В эту пятницу пройдет предпоследнее в этом году заседание ЦБ РФ по ключевой ставке. На фоне взлетевшей уже выше 7,5% г./г. инфляции и сохраняющихся на повышенном уровне инфляционных ожиданий регулятор…

Forwarded from TruEcon

#экономика #инфляция #мир #Кризис

Глава Бундесбанка: я устал, я ухожу

Глава Бундесбанка Йенс Вайдман уходит с поста главы центрального банка Германии, вполне явно указывая, что не очень хочет участвовать в той политике, которую проводит ЕЦБ. Напоследок он пишет:

...«Я пришел к выводу, что более 10 лет – это хороший срок для того, чтобы начать все с чистого листа - как для Бундесбанка, так и для меня лично.»; (инфляция в Германии 4.1% г/г и это не предел)

…«Финансовый кризис, кризис суверенного долга и совсем недавно пандемия привели к решениям в области политики и денежно-кредитной политики, которые будут иметь долгосрочные последствия. Для меня всегда было важно, чтобы четкий, ориентированный на стабильность голос Бундесбанка оставался отчетливо слышимым.» (не слышат?)

…«Крайне важно не смотреть односторонне на дефляционные риски, но и не упускать из виду потенциальные инфляционные угрозы». (упустили?)

…«Ориентированная на стабильность денежно-кредитная политика будет возможна только… если денежно-кредитная политика будет уважать свой узкий мандат и не попадает под влияние фискальной политики или финансовых рынков». (уже попала?)

Ястреб ушел, крайне интересен будет набор претендентов...

@truecon

Глава Бундесбанка: я устал, я ухожу

Глава Бундесбанка Йенс Вайдман уходит с поста главы центрального банка Германии, вполне явно указывая, что не очень хочет участвовать в той политике, которую проводит ЕЦБ. Напоследок он пишет:

...«Я пришел к выводу, что более 10 лет – это хороший срок для того, чтобы начать все с чистого листа - как для Бундесбанка, так и для меня лично.»; (инфляция в Германии 4.1% г/г и это не предел)

…«Финансовый кризис, кризис суверенного долга и совсем недавно пандемия привели к решениям в области политики и денежно-кредитной политики, которые будут иметь долгосрочные последствия. Для меня всегда было важно, чтобы четкий, ориентированный на стабильность голос Бундесбанка оставался отчетливо слышимым.» (не слышат?)

…«Крайне важно не смотреть односторонне на дефляционные риски, но и не упускать из виду потенциальные инфляционные угрозы». (упустили?)

…«Ориентированная на стабильность денежно-кредитная политика будет возможна только… если денежно-кредитная политика будет уважать свой узкий мандат и не попадает под влияние фискальной политики или финансовых рынков». (уже попала?)

Ястреб ушел, крайне интересен будет набор претендентов...

@truecon

Forwarded from Твердые цифры

НЕДЕЛЬНАЯ ИНФЛЯЦИЯ — САМЫЕ ВЫСОКИЕ ТЕКУЩИЕ ТЕМПЫ В ПЛОДООВОЩАХ

▪️ Инфляция на неделе по 11 октября cоставила +0.26% н/н против +0.22% н/н на прошлой

▪️ С поправкой на сезонность и пересчете на год цены замедлились до +11.8% SAAR против прошлых +12.1% SAAR

❗️ Наибольший вклад в текущий рост цен продолжают давать плодоовощи:

🔹 Рост цен составил +2.3% н/н с.к., не изменившись по сравнению с прошлым отчетом

▪️ По остальным большим категориям, по нашим оценкам:

🔹Мясные изделия остались на уровне +0.3% н/н с.к.

🔹Как и птица — на уровне +1.3% н/н с.к.

🔹Рыба ускорилась до +0.16% н/н с.к. после +0.0% н/н с.к.

▪️Отклонение от нашего прогноза в +(0.18-0.22)% н/н объясняется ростом цен на авто, привнесший порядка +3-4бп (+1.01% н/н * 6% веса в корзине): мы ожидали, что повышение цен АвтоВаза отразится в статистике на следующей неделе

✏️ Поэтому мы сохраняем наш прогноз по ИПЦ: по итогам октября ждем +0.9 м/м | +7.9% г/г, по итогам года — +7.6% г/г

▪️ Инфляция на неделе по 11 октября cоставила +0.26% н/н против +0.22% н/н на прошлой

▪️ С поправкой на сезонность и пересчете на год цены замедлились до +11.8% SAAR против прошлых +12.1% SAAR

❗️ Наибольший вклад в текущий рост цен продолжают давать плодоовощи:

🔹 Рост цен составил +2.3% н/н с.к., не изменившись по сравнению с прошлым отчетом

▪️ По остальным большим категориям, по нашим оценкам:

🔹Мясные изделия остались на уровне +0.3% н/н с.к.

🔹Как и птица — на уровне +1.3% н/н с.к.

🔹Рыба ускорилась до +0.16% н/н с.к. после +0.0% н/н с.к.

▪️Отклонение от нашего прогноза в +(0.18-0.22)% н/н объясняется ростом цен на авто, привнесший порядка +3-4бп (+1.01% н/н * 6% веса в корзине): мы ожидали, что повышение цен АвтоВаза отразится в статистике на следующей неделе

✏️ Поэтому мы сохраняем наш прогноз по ИПЦ: по итогам октября ждем +0.9 м/м | +7.9% г/г, по итогам года — +7.6% г/г

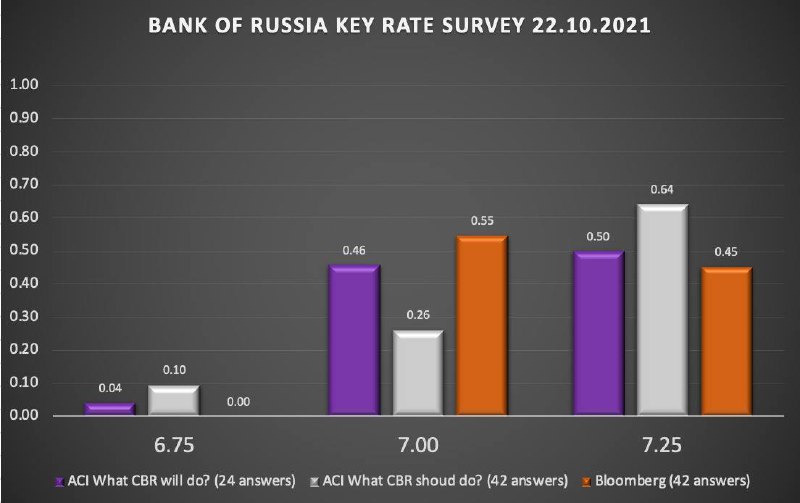

Опросы по ACI Russia и Bloomberg дают примерно одинаковую вероятность подъема Банком России ключевой ставки на 0.25% и 0.5%. Особых расхождений в оценках нет, а вот в рекомендациях для ЦБ наметилась поляризация: большее количество участников ACI Russia за более решительный шаг, в то время как заметное количество считает необходимым оставить ставку неизменной.

{kind=link}

Коллеги и друзья!

Вы все спрашиваете, состоится ли ACI Russia eFX Summit 25 октября (уже в понедельник!)?

Отвечаем - ДА ‼️ У нас всё по плану: мы готовим площадку и делаем технические прогоны, спонсоры планируют для гостей приятные сюрпризы, иностранные гости получили визы и уже вылетают в Москву, участники регистрируются (простите, если не моментально подтверждаем, вас правда много, но всем обязательно придёт ответ!)

Мы знаем про ковидные ограничения с 28 октября и очень обеспокоены эпидемиологической ситуацией и заботимся о здоровье наших гостей.

‼️ При любых признаках заболевания просим оставаться дома. Ссылку на онлайн трансляцию Саммита получат ВСЕ зарегистрированные участники (если Вы регистрировались для оффлайн, то заново регистрироваться на онлайн не нужно).

На самом мероприятии настоятельно просим использовать маски и санитайзеры (всё предоставим), а также соблюдать дистанцию - наш зал рассчитан на 600 человек, но регистраций будет не более 300.

А также призываем всех (кому можно по здоровью) сделать прививку от COVID-19 ‼️ Команда ACI Russia, кстати, привита

Регистрация на Саммит открыта до понедельника 25 октября http://acirussia.org/efxsummit

Вы все спрашиваете, состоится ли ACI Russia eFX Summit 25 октября (уже в понедельник!)?

Отвечаем - ДА ‼️ У нас всё по плану: мы готовим площадку и делаем технические прогоны, спонсоры планируют для гостей приятные сюрпризы, иностранные гости получили визы и уже вылетают в Москву, участники регистрируются (простите, если не моментально подтверждаем, вас правда много, но всем обязательно придёт ответ!)

Мы знаем про ковидные ограничения с 28 октября и очень обеспокоены эпидемиологической ситуацией и заботимся о здоровье наших гостей.

‼️ При любых признаках заболевания просим оставаться дома. Ссылку на онлайн трансляцию Саммита получат ВСЕ зарегистрированные участники (если Вы регистрировались для оффлайн, то заново регистрироваться на онлайн не нужно).

На самом мероприятии настоятельно просим использовать маски и санитайзеры (всё предоставим), а также соблюдать дистанцию - наш зал рассчитан на 600 человек, но регистраций будет не более 300.

А также призываем всех (кому можно по здоровью) сделать прививку от COVID-19 ‼️ Команда ACI Russia, кстати, привита

Регистрация на Саммит открыта до понедельника 25 октября http://acirussia.org/efxsummit

{kind=link}

Мы начали заключающий вебинар по FX Global Code! Подключайтесь! Ссылка у вас на почте. Если не получили, пишите на [email protected]

Market operator and infrastructure provider, CME Group, has reported that a record 396,421 SOFR futures contracts were traded on 18 October 2021, surpassing the previous record of 341,922 contracts set on 18 June 2021.

SOFR futures open interest continues to grow as well, reaching a record 1,166,016 contracts on 19 October 2021, up 170% and growing 16% in one month, according to the CME Group, having surpassed one million contracts of open interest on 15 September 2021.

https://www.fi-desk.com/cme-reports-record-sofr-futures-volume-and-open-interest/

SOFR futures open interest continues to grow as well, reaching a record 1,166,016 contracts on 19 October 2021, up 170% and growing 16% in one month, according to the CME Group, having surpassed one million contracts of open interest on 15 September 2021.

https://www.fi-desk.com/cme-reports-record-sofr-futures-volume-and-open-interest/

The DESK - Fixed Income Trading

CME reports record SOFR futures volume and open interest

Market operator and infrastructure provider, CME Group, has reported that a record 396,421 SOFR futures contracts were traded on 18 October 2021, surpassing the previous record of 341,922 contracts set on 18 June 2021. SOFR futures open interest continues…

Forwarded from Твердые цифры

❓ВОПРОСЫ К ПРЕСС-КОНФЕРЕНЦИИ БАНКА РОССИИ

⏰ Через 5 мин Банк России объявит ключевую ставку, а в 15:00 Председатель ответит на вопросы публики - если бы мы могли, то задали бы следующие:

❓О пересмотре прогноза инфляции. Сегодня Банк России повысил прогноз инфляции на Х пп (ждем повышения на 1.5пп) с 5.7-6.2% в июле - Вы не могли бы поделиться своими оценками того, какие факторы этого пересмотра и каковы их вклады в этот пересмотр? Какую часть объясняет неожиданно большой рост спроса? перебои в поставках? рост заработных плат? бюджетная политика? мягкие финансовые условия?

❓О рынке труда: предложение. В своем выступлении после июльского заседания Вы говорили о том, что "дальнейшее расширение выпуска возможно за счет восстановления трудовой миграции", что действительно согласуется как с российским, так и глобальным дефицитом труда. Как Вы оцениваете тренды в трудовой миграции сегодня, спустя кваратал? Какие тренды в трудовой миграции закладываются в Ваш базовый прогноз на следующий год? На сколько риск структурного снижения притока труда является значительным риском для инфляции?

❓О рынке труда: заработные платы. Выступая в МВФ, вы говорили о том, что "мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий", а в аналитической записке Банка России говоритмся о том, что "рост реальных заработных плат с начала 2019 года опередил увеличение производительности труда". Банк России поднимает вопрос о том, что рост зарплат опережает производительность после большого перерыва с 2017 года - Вы не могли бы подробнее рассказать о том, в каких отраслях такое расхождение вызывает наибольшее беспокойство? и чем вызвано отставание в росте производительности?

❓Об инфляционных ожиданиях. Банк России подчеркивает, что основным риском для инфляции остается рост инфляционнцы ожиданий. Несмотря на ужесточение денежной политики, которое проводится в этом году, и определенное укрепление курса, а так же успехи Банка России в управлении инфляцией в прошлом, ожидания публики по опросу ФОМа и Банка России выросли до максимума за 5 лет до 13.6% в октябре. Скажите, с чем связана низкая заякоренность ожиданий? Какие меры были недостаточны в прошлом и как Банк России в будущем будет стабилизировать ожидания?

❓О рынке ОФЗ. В июлет Вы говорили о том, что "доходности длинных ОФЗ остаются практически неизменными с марта [...] стабильность долгосрочных процентных ставок является ключевым условием стабильности банковских ставок по инвестиционным кредитам и ипотеке". После сентябрьского заседания ставки по длинным ОФЗ начали заметно расти - и сегодня на 0.5-0.6 пп выше тех уровней. Какие выводы делает Банк России из роста длинных ставок? Говорит ли это об определенном росте среднесрочных инфляционных ожиданий и снижении доверия к возможности стабилизировать инфляцию? Или это скорее перенос рост доходностей в базовых валюта? Какой сигнал в этом росте ставок Вы видите?

❓О розничном кредитовании. Банк России указывает на избыточный рост розничного кредитования - в июле Вы говорили о том, что Вас "продолжает особенно беспокоить сегмент необеспеченного потребительского кредитования". На сколько эффективными были меры макропруденциальные меры, которые Банк России уже предпринял с начала года? С января следующего года Банк России получит право на накладывать количественные ограничения по кредитованию - поделитесь деталями о том, как будет работь новый механизм, пожалуйста.

⏰ Через 5 мин Банк России объявит ключевую ставку, а в 15:00 Председатель ответит на вопросы публики - если бы мы могли, то задали бы следующие:

❓О пересмотре прогноза инфляции. Сегодня Банк России повысил прогноз инфляции на Х пп (ждем повышения на 1.5пп) с 5.7-6.2% в июле - Вы не могли бы поделиться своими оценками того, какие факторы этого пересмотра и каковы их вклады в этот пересмотр? Какую часть объясняет неожиданно большой рост спроса? перебои в поставках? рост заработных плат? бюджетная политика? мягкие финансовые условия?

❓О рынке труда: предложение. В своем выступлении после июльского заседания Вы говорили о том, что "дальнейшее расширение выпуска возможно за счет восстановления трудовой миграции", что действительно согласуется как с российским, так и глобальным дефицитом труда. Как Вы оцениваете тренды в трудовой миграции сегодня, спустя кваратал? Какие тренды в трудовой миграции закладываются в Ваш базовый прогноз на следующий год? На сколько риск структурного снижения притока труда является значительным риском для инфляции?

❓О рынке труда: заработные платы. Выступая в МВФ, вы говорили о том, что "мы начали видеть ускорение роста зарплат, это признак вторичных эффектов высоких инфляционных ожиданий", а в аналитической записке Банка России говоритмся о том, что "рост реальных заработных плат с начала 2019 года опередил увеличение производительности труда". Банк России поднимает вопрос о том, что рост зарплат опережает производительность после большого перерыва с 2017 года - Вы не могли бы подробнее рассказать о том, в каких отраслях такое расхождение вызывает наибольшее беспокойство? и чем вызвано отставание в росте производительности?

❓Об инфляционных ожиданиях. Банк России подчеркивает, что основным риском для инфляции остается рост инфляционнцы ожиданий. Несмотря на ужесточение денежной политики, которое проводится в этом году, и определенное укрепление курса, а так же успехи Банка России в управлении инфляцией в прошлом, ожидания публики по опросу ФОМа и Банка России выросли до максимума за 5 лет до 13.6% в октябре. Скажите, с чем связана низкая заякоренность ожиданий? Какие меры были недостаточны в прошлом и как Банк России в будущем будет стабилизировать ожидания?

❓О рынке ОФЗ. В июлет Вы говорили о том, что "доходности длинных ОФЗ остаются практически неизменными с марта [...] стабильность долгосрочных процентных ставок является ключевым условием стабильности банковских ставок по инвестиционным кредитам и ипотеке". После сентябрьского заседания ставки по длинным ОФЗ начали заметно расти - и сегодня на 0.5-0.6 пп выше тех уровней. Какие выводы делает Банк России из роста длинных ставок? Говорит ли это об определенном росте среднесрочных инфляционных ожиданий и снижении доверия к возможности стабилизировать инфляцию? Или это скорее перенос рост доходностей в базовых валюта? Какой сигнал в этом росте ставок Вы видите?

❓О розничном кредитовании. Банк России указывает на избыточный рост розничного кредитования - в июле Вы говорили о том, что Вас "продолжает особенно беспокоить сегмент необеспеченного потребительского кредитования". На сколько эффективными были меры макропруденциальные меры, которые Банк России уже предпринял с начала года? С января следующего года Банк России получит право на накладывать количественные ограничения по кредитованию - поделитесь деталями о том, как будет работь новый механизм, пожалуйста.

Заканчивается «неделя тишины» у Банка России, а значит сегодня ровно в 18:00 в нашем пятничном CH Pro Markets - ACI Russia мы обсуждаем решение ЦБ по ставке и всё самое актуальное и интересное за это время с Сергеем Романчуком, Егором Сусиным и Юрием Поповым. Подключайтесь и вы!

{kind=link}

📍Совет директоров Банка России 22 октября 2021 года принял решение повысить ключевую ставку на 75 б.п., до 7,50% годовых. Инфляция складывается значительно выше прогноза Банка России и по итогам 2021 года ожидается в интервале 7,4–7,9%. Вклад в инфляцию со стороны устойчивых факторов остается существенным в связи с более быстрым расширением спроса по сравнению с возможностями наращивания выпуска. В этих условиях и с учетом вновь повысившихся инфляционных ожиданий баланс рисков для инфляции значимо смещен в сторону проинфляционных. Это может привести к более продолжительному отклонению инфляции вверх от цели. Проводимая Банком России денежно-кредитная политика направлена на ограничение этого риска и возвращение инфляции к 4%.

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

https://www.cbr.ru/press/pr/?file=22102021_133000Key.htm

При развитии ситуации в соответствии с базовым прогнозом Банк России допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков. По прогнозу Банка России, с учетом проводимой денежно-кредитной политики годовая инфляция снизится до 4,0–4,5% в 2022 году и в дальнейшем будет находиться вблизи 4%.

https://www.cbr.ru/press/pr/?file=22102021_133000Key.htm

cbr.ru

Банк России принял решение повысить ключевую ставку на 75 б.п., до 7,50% годовых | Банк России

Ключевая ставка Банка России

Среднесрочный прогноз Банка России

по итогам заседания Совета директоров по ключевой ставке 22 октября 2021 года https://www.cbr.ru/Collection/Collection/File/38986/forecast_211022.pdf

по итогам заседания Совета директоров по ключевой ставке 22 октября 2021 года https://www.cbr.ru/Collection/Collection/File/38986/forecast_211022.pdf

Forwarded from TruEcon

#Россия #ставка #инфляция #БанкРоссии #экономика

Итого…

❗️Ставка повышена до 7.5%, сигнал на дальнейшее повышение (не одно) присутствует;

❗️Прогноз по инфляции на конец 2021 года повышен до 7.4-7.9%, прогноз по ставке в оставшиеся месяцы 7.5-7.7% (логично), что указывает на ставку в конце года ~8%;

❗️⚡️Прогноз по инфляции на конец 2022 оставлен 4.0-4.5%, что говорит о «боевом настрое» ЦБ… прогноз среднегодовой инфляции повышен до 5.2-6.0%, прогноз по ставке резко повышен на 2022 год с 6.0-7.0% до 7.3-8.3%⚡️ (практически цифры инфляционного сценария), прогноз по ставке на 2023 года повышен до 5.5-6.5%;

В целом присутствует сигнал на возможное движение ставок в 8%+ на 2022 год …все это должно заставить банки активнее реагировать и улучшить трансмиссию.

P.S.: Пресс-конференция в 15:00 http://www.cbr.ru/press/event/?id=12345

@truecon

Итого…

❗️Ставка повышена до 7.5%, сигнал на дальнейшее повышение (не одно) присутствует;

❗️Прогноз по инфляции на конец 2021 года повышен до 7.4-7.9%, прогноз по ставке в оставшиеся месяцы 7.5-7.7% (логично), что указывает на ставку в конце года ~8%;

❗️⚡️Прогноз по инфляции на конец 2022 оставлен 4.0-4.5%, что говорит о «боевом настрое» ЦБ… прогноз среднегодовой инфляции повышен до 5.2-6.0%, прогноз по ставке резко повышен на 2022 год с 6.0-7.0% до 7.3-8.3%⚡️ (практически цифры инфляционного сценария), прогноз по ставке на 2023 года повышен до 5.5-6.5%;

В целом присутствует сигнал на возможное движение ставок в 8%+ на 2022 год …все это должно заставить банки активнее реагировать и улучшить трансмиссию.

P.S.: Пресс-конференция в 15:00 http://www.cbr.ru/press/event/?id=12345

@truecon

‼️ЕЩЕ О ПРОГРАММЕ САММИТА: ЗВЕЗДНЫЕ ПАНЕЛИ

В этом году актуальную тему развития комплексного клиентского бизнеса мы будем обсуждать с помощью известного телевизионного журналиста - интервьюера Марианна Минскер (RTVI), а секретами успеха поделятся лидеры рынка – Тинькофф Банк (Иван Рыжиков), Сбербанк (Сергей Кропачев), Ренессанс Капитал (Дмитрий Гаврилец), Московская биржа (Александр Апанасевич).

Тема цифровых активов продолжает развиваться, курс биткоина растет, ряд глобальных компаний традиционного финансового сектора активно развивают институциональный бизнес. Обсудим, что происходит в секторе с главным стратегом Vontobel Asset Management AG Sven Schubert, старшим директором фондового рынка CME Group Giovanni Vicioso, со специалистом по инфраструктуре быстрого доступа Алиной Карпиченко (Avelacom) а так же с представителями новых компаний в секторе – Константином Шульгой (CEO Finery Markets) и Андреем Михайлишиным (Joys payment service).

Ну и какая рыночная конференция может обойтись без обсуждения макроэкономики? Обсудим проводимую Банком России ДКП и факторы, влияющие на валютный рынок с директором Департамента исследования и прогнозирования Банка России Александром Морозовым, а так же ведущими российскими банковскими аналитиками-экономистами Алекс Исаков (ВТБ), Павел Пикулев (Сбербанк) и Sergey Konygin (Инвестиционный Банк Синара).

Регистрация на Саммит открыта до понедельника 25 октября. Welcome acirussia.org/efxsummit

В этом году актуальную тему развития комплексного клиентского бизнеса мы будем обсуждать с помощью известного телевизионного журналиста - интервьюера Марианна Минскер (RTVI), а секретами успеха поделятся лидеры рынка – Тинькофф Банк (Иван Рыжиков), Сбербанк (Сергей Кропачев), Ренессанс Капитал (Дмитрий Гаврилец), Московская биржа (Александр Апанасевич).

Тема цифровых активов продолжает развиваться, курс биткоина растет, ряд глобальных компаний традиционного финансового сектора активно развивают институциональный бизнес. Обсудим, что происходит в секторе с главным стратегом Vontobel Asset Management AG Sven Schubert, старшим директором фондового рынка CME Group Giovanni Vicioso, со специалистом по инфраструктуре быстрого доступа Алиной Карпиченко (Avelacom) а так же с представителями новых компаний в секторе – Константином Шульгой (CEO Finery Markets) и Андреем Михайлишиным (Joys payment service).

Ну и какая рыночная конференция может обойтись без обсуждения макроэкономики? Обсудим проводимую Банком России ДКП и факторы, влияющие на валютный рынок с директором Департамента исследования и прогнозирования Банка России Александром Морозовым, а так же ведущими российскими банковскими аналитиками-экономистами Алекс Исаков (ВТБ), Павел Пикулев (Сбербанк) и Sergey Konygin (Инвестиционный Банк Синара).

Регистрация на Саммит открыта до понедельника 25 октября. Welcome acirussia.org/efxsummit

{kind=link}

Добрый вечер! Напоминаем, что участие в саммите для членов ACI Russia и и сотрудников компаний- клиентов на валютном рынке - бесплатно. Кнопка «зарегистрироваться и оплатить» а так же далее «купить билет» на timepad подразумевает дальнейший выбор в том числе и бесплатного билета для соответствующих категорий.

Доброе утро! Если вы ещё не на ACI Russia eFX Summit, то поспешите!) http://acirussia.org/efxsummit

{kind=link}

Регулятор рекомендует банкам и некредитным финансовым организациям рассмотреть возможность применения в своей деятельности принципов Глобального кодекса Валютного рынка (FX Global Code). Кодекс разработан Рабочей группой при Банке международных расчетов.

Сюрпризы от спонсоров ACI Russia eFX Summit 2021 мороженое, молекулярные коктейли 😍много не принимаем 🤭 Впереди ещё 1 важное интервью и 8 интереснейших панелей! http://acirussia.org/efxsummit

{kind=link}

{kind=link}

А мы про buy side на ACI Russia eFX Summit 2021 http://acirussia.org/efxsummit

{kind=link}