Стал ли коронавирус причиной платежного кризиса на Урале?

В апреле было очень тревожно: бизнес, особенно крупный, стал придерживать платежи, и всерьез возникла угроза очередного кризиса неплатежей.

Судя по динамике остатков на счетах организаций, этот кризис как минимум не приобрел всеобъемлющий характер. По данным на начало июня (к сожалению, данные ЦБ выходят с большим опозданием) суммы остатков на счетах в Свердловской, Челябинской областях и Пермском крае были даже в положительной динамике с начала года. Понижательный тренд выражен только в Башкирии.

Пока мы видим, что коронакризис больнее ударил не по бизнесу, а по населению, ведя к сокращению вкладов и продолжению роста долгов по кредитам.

В апреле было очень тревожно: бизнес, особенно крупный, стал придерживать платежи, и всерьез возникла угроза очередного кризиса неплатежей.

Судя по динамике остатков на счетах организаций, этот кризис как минимум не приобрел всеобъемлющий характер. По данным на начало июня (к сожалению, данные ЦБ выходят с большим опозданием) суммы остатков на счетах в Свердловской, Челябинской областях и Пермском крае были даже в положительной динамике с начала года. Понижательный тренд выражен только в Башкирии.

Пока мы видим, что коронакризис больнее ударил не по бизнесу, а по населению, ведя к сокращению вкладов и продолжению роста долгов по кредитам.

{kind=link}

Банки продолжают сокращать кредитование бизнеса

По опубликованным ЦБ данным на 1 июня остатки задолженности бизнеса по банковским кредитам снова сократились.

По сравнению с 1 апреля, к 1 июня в Свердловской области суммарный кредитный портфель сжался на 66,6 млрд. руб., в Челябинской области - на 26 млрд. руб., в Башкортостане - на 50,4 млрд. руб., в Пермском крае - на 10 млрд. руб., в Тюменской области (без АО) - на 27 млрд. руб.

Во всех регионах основное сокращение приходится на обрабатывающую промышленность.

Всего за май и июнь в пяти названных нами регионах Большого Урала бизнес лишился 180 миллиардов рублей банковских кредитов.

По опубликованным ЦБ данным на 1 июня остатки задолженности бизнеса по банковским кредитам снова сократились.

По сравнению с 1 апреля, к 1 июня в Свердловской области суммарный кредитный портфель сжался на 66,6 млрд. руб., в Челябинской области - на 26 млрд. руб., в Башкортостане - на 50,4 млрд. руб., в Пермском крае - на 10 млрд. руб., в Тюменской области (без АО) - на 27 млрд. руб.

Во всех регионах основное сокращение приходится на обрабатывающую промышленность.

Всего за май и июнь в пяти названных нами регионах Большого Урала бизнес лишился 180 миллиардов рублей банковских кредитов.

{kind=link}

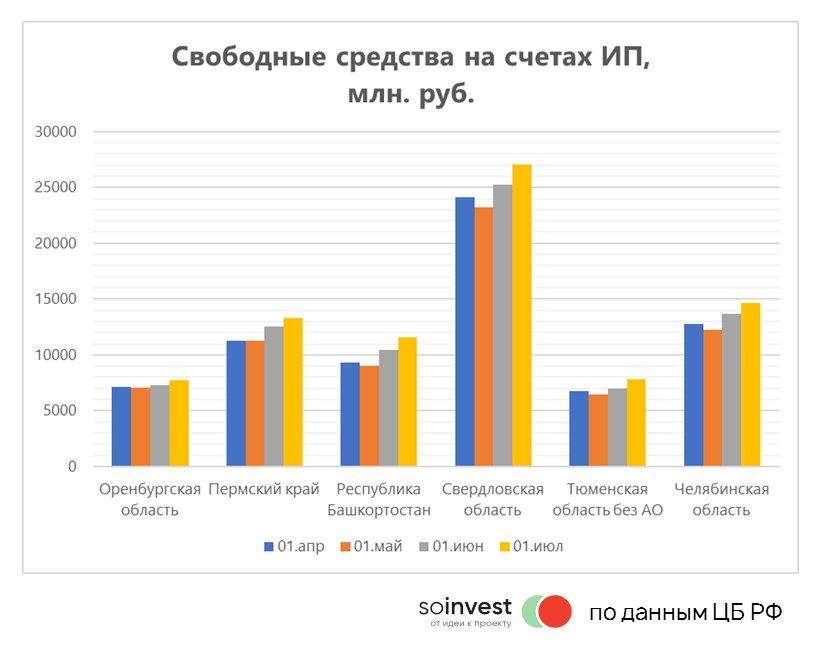

Остатки средств на счетах ИП растут второй месяц подряд по всему Уралу

По данным ЦБ на 1 июля свободные средства на счетах индивидуальных предпринимателей Свердловской области оказались выше, чем на 1 апреля. Самый большой прирост - на 25% - в Башкирии, самый маленький - на 11% - в Свердловской области.

Ранее мы писали о сокращении средств на вкладах населения и сжатии кредитования бизнеса. На этом фоне рост свободных остатков ИП говорит о том, что всеобщей катастрофы в этом секторе малого бизнеса на Урале не наблюдается, бизнес выжидает, наращивает резервы и сокращает инвестиции, видя сжатие спроса и высокую неопределенность.

По данным ЦБ на 1 июля свободные средства на счетах индивидуальных предпринимателей Свердловской области оказались выше, чем на 1 апреля. Самый большой прирост - на 25% - в Башкирии, самый маленький - на 11% - в Свердловской области.

Ранее мы писали о сокращении средств на вкладах населения и сжатии кредитования бизнеса. На этом фоне рост свободных остатков ИП говорит о том, что всеобщей катастрофы в этом секторе малого бизнеса на Урале не наблюдается, бизнес выжидает, наращивает резервы и сокращает инвестиции, видя сжатие спроса и высокую неопределенность.

{kind=link}

На чем зарабатывает Челябинск? ТОП-20 отраслей по суммарной прибыли за 2019 год

По данным Контур.Фокус мы отобрали зарегистрированные в Челябинске компании разных отраслей, и выделили те из них, чья прошлогодняя выручка превысила 1 миллиард рублей. Таких предприятий в городе 228. Далее, опираясь на основной вид деятельности, мы сгруппировали их в отраслевые группы и рассчитали сальдированный финансовый результат (прибыль минус убыток) для каждой.

1-е место по объему прибыли в прошлом году заняла ООО «Урало-Сибирская металлургическая компания» (УСМК), принадлежащая семьям Александра Аристова и Юрия Антипова. Ее прибыль сформировали доходы от владения акциями и долями ЧЭМК, «Кузнецких ферросплавов», Агрофирмы «Ариант» и АО «Агрофирма Южная» (Краснодарский край) и ряда других компаний. Строго говоря, это повторный счет прибыли, полученной в других отраслях, поэтому на нашем графике этого, самого длинного столбика в 28 млрд. руб., нет.

На первой позиции нашего ТОП-списка предсказуемо находится металлургия – 20 млрд. Это значительно больше, чем заработали в сумме все остальные прибыльные компании с оборотом от миллиарда рублей. Не новость, но тем не менее: Челябинск остается городом металлургов.

Всегда считалось, что вторая после металлургии отрасль для города – машиностроение. По итогам прошлого года крупнейшие машиностроительные и металлообрабатывающие предприятия показали сальдированную прибыль всего в 1,4 млрд. При этом суммарная прибыль прибыльных крупных компаний этого сектора составила 5,7 млрд. В одной из следующих публикаций разберем этот сектор подробнее, а в качестве спойлера скажем – машиностроение остается для Челябинска отраслью номер два.

Следующая отрасль в ряду самых зарабатывающих – пищевая. Хлеб, молоко, мука и крупы, кондитерские изделия, напитки, полуфабрикаты. 10 компаний с миллиардными оборотами, все прибыльные, общая сумма прибыли – 2,8 млрд. руб. При этом в Челябинске до сих пор не выпускают технологов пищевого производства.

Далее в списке – производство стройматериалов и конструкций. 7 крупнейших предприятий, все прибыльные, сумма прибыли – 2,5 млрд. руб.

Следом идет большой перечень компаний оптовой непродовольственной торговли. Среди них есть и дочерние торговые дома производителей, поэтому комментировать общую прибыль в 1,5 миллиарда нет смысла.

Цифра в 1,2 млрд. руб. прибыли химических производств – это прибыль «Мечел-Кокса», которую условно тоже можно отнести к металлургии.

16 крупнейших строительных фирм дали в сумме 1 миллиард прибыли. Прибыль этой отрасли формирует не только и не столько строительство, сколько девелопмент и владение. Поэтому условно добавим к этой цифре расположенное ниже «Управление недвижимостью», куда попал один «Родник», и вместе получим без малого 1,9 млрд. руб.

На общем фоне отлично смотрится финансовый результат лизинговых компаний (деятельность по финансовой аренде): 6 компаний, из которых только одна получила убыток, общее сальдо прибылей отрасли – 0,8 млрд. руб. – больше, чем идущая следом оптовая торговля продовольствием, табаком и напитками. Это очень примечательный факт.

Среди оставшихся секторов нашей 20-ки выделим перевозку воздушным транспортом: Аэропорт Баландино заработал в прошлом году полмиллиарда прибыли. 0,4 миллиарда прибыли принес «Фианит-ломбард» - это больше, чем крупнейшие автодилеры все вместе.

Замыкают список из 20 самых прибыльных отраслей Челябинска деятельность турагентств и медицина. Напомним, мы суммировали прибыль только предприятий с оборотом от миллиарда рублей, поэтому цифры на графике для этих отраслей сложились из прибылей ИНВИТРО-Урал, Дорожной больницы и ТК «Пальмира».

По данным Контур.Фокус мы отобрали зарегистрированные в Челябинске компании разных отраслей, и выделили те из них, чья прошлогодняя выручка превысила 1 миллиард рублей. Таких предприятий в городе 228. Далее, опираясь на основной вид деятельности, мы сгруппировали их в отраслевые группы и рассчитали сальдированный финансовый результат (прибыль минус убыток) для каждой.

1-е место по объему прибыли в прошлом году заняла ООО «Урало-Сибирская металлургическая компания» (УСМК), принадлежащая семьям Александра Аристова и Юрия Антипова. Ее прибыль сформировали доходы от владения акциями и долями ЧЭМК, «Кузнецких ферросплавов», Агрофирмы «Ариант» и АО «Агрофирма Южная» (Краснодарский край) и ряда других компаний. Строго говоря, это повторный счет прибыли, полученной в других отраслях, поэтому на нашем графике этого, самого длинного столбика в 28 млрд. руб., нет.

На первой позиции нашего ТОП-списка предсказуемо находится металлургия – 20 млрд. Это значительно больше, чем заработали в сумме все остальные прибыльные компании с оборотом от миллиарда рублей. Не новость, но тем не менее: Челябинск остается городом металлургов.

Всегда считалось, что вторая после металлургии отрасль для города – машиностроение. По итогам прошлого года крупнейшие машиностроительные и металлообрабатывающие предприятия показали сальдированную прибыль всего в 1,4 млрд. При этом суммарная прибыль прибыльных крупных компаний этого сектора составила 5,7 млрд. В одной из следующих публикаций разберем этот сектор подробнее, а в качестве спойлера скажем – машиностроение остается для Челябинска отраслью номер два.

Следующая отрасль в ряду самых зарабатывающих – пищевая. Хлеб, молоко, мука и крупы, кондитерские изделия, напитки, полуфабрикаты. 10 компаний с миллиардными оборотами, все прибыльные, общая сумма прибыли – 2,8 млрд. руб. При этом в Челябинске до сих пор не выпускают технологов пищевого производства.

Далее в списке – производство стройматериалов и конструкций. 7 крупнейших предприятий, все прибыльные, сумма прибыли – 2,5 млрд. руб.

Следом идет большой перечень компаний оптовой непродовольственной торговли. Среди них есть и дочерние торговые дома производителей, поэтому комментировать общую прибыль в 1,5 миллиарда нет смысла.

Цифра в 1,2 млрд. руб. прибыли химических производств – это прибыль «Мечел-Кокса», которую условно тоже можно отнести к металлургии.

16 крупнейших строительных фирм дали в сумме 1 миллиард прибыли. Прибыль этой отрасли формирует не только и не столько строительство, сколько девелопмент и владение. Поэтому условно добавим к этой цифре расположенное ниже «Управление недвижимостью», куда попал один «Родник», и вместе получим без малого 1,9 млрд. руб.

На общем фоне отлично смотрится финансовый результат лизинговых компаний (деятельность по финансовой аренде): 6 компаний, из которых только одна получила убыток, общее сальдо прибылей отрасли – 0,8 млрд. руб. – больше, чем идущая следом оптовая торговля продовольствием, табаком и напитками. Это очень примечательный факт.

Среди оставшихся секторов нашей 20-ки выделим перевозку воздушным транспортом: Аэропорт Баландино заработал в прошлом году полмиллиарда прибыли. 0,4 миллиарда прибыли принес «Фианит-ломбард» - это больше, чем крупнейшие автодилеры все вместе.

Замыкают список из 20 самых прибыльных отраслей Челябинска деятельность турагентств и медицина. Напомним, мы суммировали прибыль только предприятий с оборотом от миллиарда рублей, поэтому цифры на графике для этих отраслей сложились из прибылей ИНВИТРО-Урал, Дорожной больницы и ТК «Пальмира».

В заключении – несколько выводов.

Челябинск – город индустриальный, и основу его индустрии составляют производства с высокой степенью автоматизации и низкой потребностью в труде. Конфликты между крупным бизнесом и горожанами неизбежны без масштабных благотворительных программ.

Сервисный сектор несопоставимо мал в сравнении с промышленным, но этот сектор есть, даже если рассматривать только крупные компании. Финансовые услуги, транспорт, медицина и туризм. К сожалению, в этом списке нет пока образования – частный бизнес еще недостаточно укрупнился.

По-настоящему понять городскую экономику только по крупным предприятиям нельзя – необходимо масштабное исследование госсектора и малого бизнеса – двух ключевых категорий работодателей города.

Челябинск – город индустриальный, и основу его индустрии составляют производства с высокой степенью автоматизации и низкой потребностью в труде. Конфликты между крупным бизнесом и горожанами неизбежны без масштабных благотворительных программ.

Сервисный сектор несопоставимо мал в сравнении с промышленным, но этот сектор есть, даже если рассматривать только крупные компании. Финансовые услуги, транспорт, медицина и туризм. К сожалению, в этом списке нет пока образования – частный бизнес еще недостаточно укрупнился.

По-настоящему понять городскую экономику только по крупным предприятиям нельзя – необходимо масштабное исследование госсектора и малого бизнеса – двух ключевых категорий работодателей города.

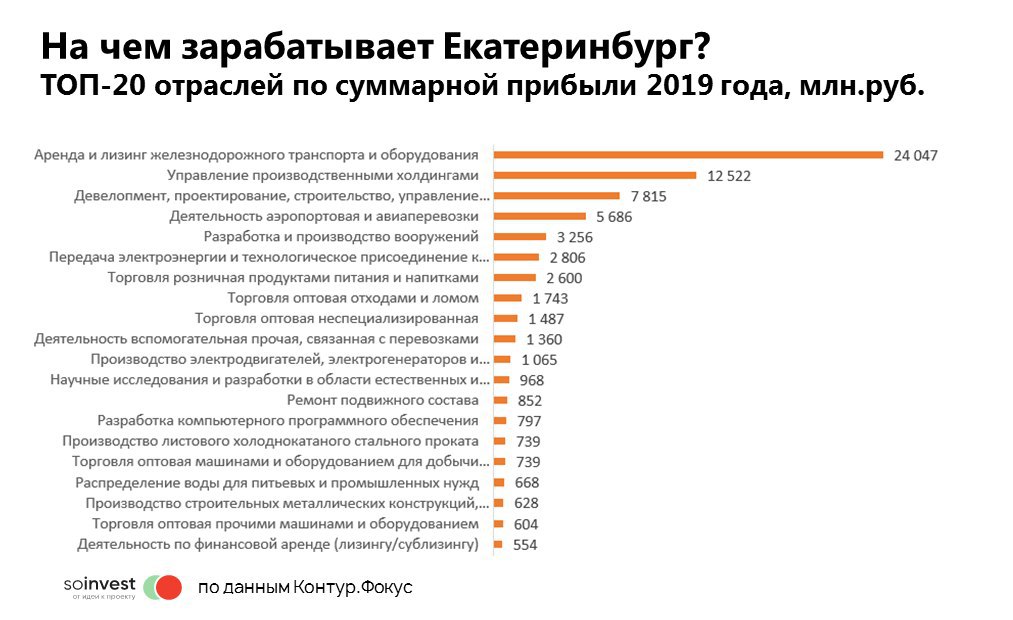

На чем зарабатывает Екатеринбург: ТОП-20 отраслей с самыми большими прибылями за 2019 год

По данным Контур.Фокус мы отобрали зарегистрированные в Екатеринбурге компании разных отраслей, и выделили те из них, чья прошлогодняя выручка превысила 1 миллиард рублей. Таких компаний обнаружилось 524. Далее, опираясь на основной вид деятельности, но с некоторыми уточнениями, мы сгруппировали их в отраслевые группы и рассчитали сальдированный финансовый результат (прибыль минус убыток) для каждой.

Самая прибыльная для экономики города деятельность - аренда и лизинг железнодорожного подвижного состава - 24 млрд. руб. В этом секторе главный игрок и абсолютный лидер столицы Урала по прибыли - дочка РЖД АО "ФГК".

На втором месте - деятельность по управлению производственными холдингами. РМК, Синара и ряд других компаний, чьи производственные активы находятся за пределами Екатеринбурга, получили сальдированную прибыль 12,5 млрд. руб.

Третий по величине вклад в прибыль крупного и среднего бизнеса в прошлом году внесли компании, связанные с проектированием, строительством, девелопментом, управлением недвижимостью. Их суммарный результат - 7,8 млрд. руб.

На четвертом месте - отрасль авиаперевозок с результатом 5,6 млрд. руб., из которого прибыль Аэропорта "Кольцово" - 3,3 млрд. руб., "Уральских авиалиний" - 2 млрд. руб.

Замыкает первую пятерку группа предприятий, занятых разработкой и производством вооружений и военной техники. Прибыль этой группы - как минимум 3,2 млрд. руб., часть сектора ВПК формально отнесено к другим отраслям.

Бизнес по передаче электроэнергии принес Екатеринбургу 2,8 млрд. руб. прибыли, львиная доля которой приходится на МРСК Урала.

Розничная торговля продуктами питания и напитками принесла 2,6 млрд. руб. прибыли, крупнейший по прибыли игрок здесь - торговая сеть "Монетка".

Оптовая торговля - еще один важнейший для города бизнес. В сегменте лома и отходов прибыль крупнейших игроков составила 1,7 млрд. руб., еще 1,5 млрд. руб. - неспециализированный опт, 1,4 млрд.руб. - машины и оборудование. В сумме - немногим меньше, чем у отрасли авиаперевозок.

Весомую прибыль от работы железных дорог обеспечивают Екатеринбургу еще два сектора: логистические компании (1,4 млрд. руб.), ремонт подвижного состава (0,9 млрд. руб.).

Цифры прибыли за 2019 год еще раз подтверждают: Екатеринбург - пост-индустриальный город, основные доходы которого формируют логистика, торговля, девелопмент и услуги.

По данным Контур.Фокус мы отобрали зарегистрированные в Екатеринбурге компании разных отраслей, и выделили те из них, чья прошлогодняя выручка превысила 1 миллиард рублей. Таких компаний обнаружилось 524. Далее, опираясь на основной вид деятельности, но с некоторыми уточнениями, мы сгруппировали их в отраслевые группы и рассчитали сальдированный финансовый результат (прибыль минус убыток) для каждой.

Самая прибыльная для экономики города деятельность - аренда и лизинг железнодорожного подвижного состава - 24 млрд. руб. В этом секторе главный игрок и абсолютный лидер столицы Урала по прибыли - дочка РЖД АО "ФГК".

На втором месте - деятельность по управлению производственными холдингами. РМК, Синара и ряд других компаний, чьи производственные активы находятся за пределами Екатеринбурга, получили сальдированную прибыль 12,5 млрд. руб.

Третий по величине вклад в прибыль крупного и среднего бизнеса в прошлом году внесли компании, связанные с проектированием, строительством, девелопментом, управлением недвижимостью. Их суммарный результат - 7,8 млрд. руб.

На четвертом месте - отрасль авиаперевозок с результатом 5,6 млрд. руб., из которого прибыль Аэропорта "Кольцово" - 3,3 млрд. руб., "Уральских авиалиний" - 2 млрд. руб.

Замыкает первую пятерку группа предприятий, занятых разработкой и производством вооружений и военной техники. Прибыль этой группы - как минимум 3,2 млрд. руб., часть сектора ВПК формально отнесено к другим отраслям.

Бизнес по передаче электроэнергии принес Екатеринбургу 2,8 млрд. руб. прибыли, львиная доля которой приходится на МРСК Урала.

Розничная торговля продуктами питания и напитками принесла 2,6 млрд. руб. прибыли, крупнейший по прибыли игрок здесь - торговая сеть "Монетка".

Оптовая торговля - еще один важнейший для города бизнес. В сегменте лома и отходов прибыль крупнейших игроков составила 1,7 млрд. руб., еще 1,5 млрд. руб. - неспециализированный опт, 1,4 млрд.руб. - машины и оборудование. В сумме - немногим меньше, чем у отрасли авиаперевозок.

Весомую прибыль от работы железных дорог обеспечивают Екатеринбургу еще два сектора: логистические компании (1,4 млрд. руб.), ремонт подвижного состава (0,9 млрд. руб.).

Цифры прибыли за 2019 год еще раз подтверждают: Екатеринбург - пост-индустриальный город, основные доходы которого формируют логистика, торговля, девелопмент и услуги.

{kind=link}

Сегодня сразу две отличные новости!

Наш клиент ООО «УПП» стал резидентом ТОСЭР Верхний Уфалей 🌟

Предприятие будет производить оксид железа в виде мелкодисперсного порошка красного цвета. Общий объем капиталовложений более 4 млн рублей. Количество создаваемых рабочих мест – 30.

Проработкой этого проекта мы занимались вместе с компанией целый год. Проекты с таким малым объемом инвестиций всегда идут по принципу «война план покажет», а для включения в ТОСЭР нужно было подробно изложить и детально рассчитать, как все будет, потом отработать обязательные замечания, и в итоге продемонстрировать все воплощенным в жизнь.

Проходя процедуры по ТОСЭР с клиентами уже не в первый раз, мы задумываемся. Зачем государству так глубоко погружаться в проект потенциальных резидентов? Ведь речь не об участии в его финансировании, не о выделении земли без конкурса, а о льготах, которые заработают только вместе с бизнесом.

Почему не ограничиться декларацией на две страницы – о виде деятельности, плановых налоговых поступлениях, объектах инвестирования, рабочих местах? А по факту тех, кто нарушил регламенты и обязательства, лишать резидентства и доначислять налоги. То есть мониторинг - в нынешнем объеме, а входной контроль – по минимуму.

Но упрощать – не в традициях нашей державы. Поэтому, обращайтесь. Резидентство ТОСЭР – документы и доведение до результата. 🛠

И вторая новость, которая для нас важнее первой: руководитель практики "Финансовый менеджмент" So invest Анна Катунова (кстати, главный двигатель резидентства "УПП" в ТОСЭР) успешно сдала экзамен АССА ДипИФР рус. (МСФО на русском языке) и экзамен на бумагу СIMA P2! 🎊

Те, кто непричастен к миру финансового менеджмента, верьте, это очень круто! А вместе с огромным практическим опытом Анны Валерьевны в постановке управленческого учета и бюджетирования на крупном предприятии, делает ее безусловно топовым специалистом. Так что если финансовая управляемость вашего бизнеса далека от 100% - обращайтесь. А мы сидим и тихонечко гордимся, что в нашей команде есть такой спец. Анна, поздравляем! ❤️

Наш клиент ООО «УПП» стал резидентом ТОСЭР Верхний Уфалей 🌟

Предприятие будет производить оксид железа в виде мелкодисперсного порошка красного цвета. Общий объем капиталовложений более 4 млн рублей. Количество создаваемых рабочих мест – 30.

Проработкой этого проекта мы занимались вместе с компанией целый год. Проекты с таким малым объемом инвестиций всегда идут по принципу «война план покажет», а для включения в ТОСЭР нужно было подробно изложить и детально рассчитать, как все будет, потом отработать обязательные замечания, и в итоге продемонстрировать все воплощенным в жизнь.

Проходя процедуры по ТОСЭР с клиентами уже не в первый раз, мы задумываемся. Зачем государству так глубоко погружаться в проект потенциальных резидентов? Ведь речь не об участии в его финансировании, не о выделении земли без конкурса, а о льготах, которые заработают только вместе с бизнесом.

Почему не ограничиться декларацией на две страницы – о виде деятельности, плановых налоговых поступлениях, объектах инвестирования, рабочих местах? А по факту тех, кто нарушил регламенты и обязательства, лишать резидентства и доначислять налоги. То есть мониторинг - в нынешнем объеме, а входной контроль – по минимуму.

Но упрощать – не в традициях нашей державы. Поэтому, обращайтесь. Резидентство ТОСЭР – документы и доведение до результата. 🛠

И вторая новость, которая для нас важнее первой: руководитель практики "Финансовый менеджмент" So invest Анна Катунова (кстати, главный двигатель резидентства "УПП" в ТОСЭР) успешно сдала экзамен АССА ДипИФР рус. (МСФО на русском языке) и экзамен на бумагу СIMA P2! 🎊

Те, кто непричастен к миру финансового менеджмента, верьте, это очень круто! А вместе с огромным практическим опытом Анны Валерьевны в постановке управленческого учета и бюджетирования на крупном предприятии, делает ее безусловно топовым специалистом. Так что если финансовая управляемость вашего бизнеса далека от 100% - обращайтесь. А мы сидим и тихонечко гордимся, что в нашей команде есть такой спец. Анна, поздравляем! ❤️

{kind=link}

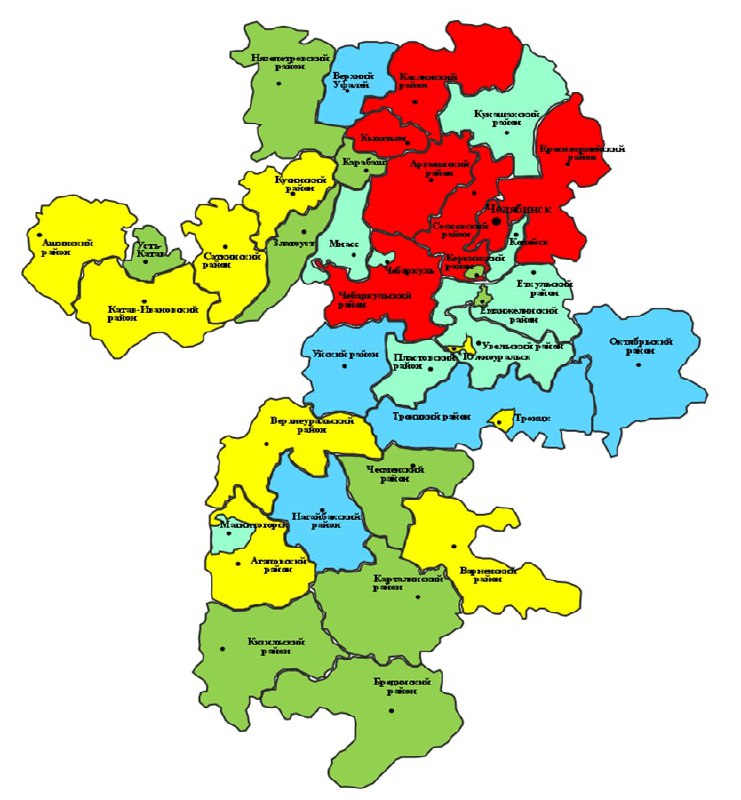

Карта: Ввод жилья по муниципалитетам Челябинской области за 2019 год

Карта, взятая из сборника Челябинскстата "Строительство и инвестиции в Челябинской области", более чем красноречиво отражает мнение населения и строителей об экономических перспективах отдельных территорий Челябинской области.

На карте отражен ввод общей площади жилья в м2 в расчете на 1000 человек населения территории.

Красным - территории, где он превышает 400 м2 - это места, где экономическая жизнь продолжается: Челябинск, Кыштым, Аргаяшский, Каслинский, Красноармейский, Сосновский, Чебаркульский районы.

Бирюзовым - тоже относительно живо, но потише, ввод в диапазоне 300-400 м2 в год на 1000 человек: Магнитогорск, Копейск, Миасс, Чебаркуль, Еткульский, Кунашакский, Пластовский, Увельский районы. Удивил, честно сказать, Кунашак, где, судя по всему, успешно реализуется программа сельской ипотеки Россельхозбанка.

Желтым - ввод от 200 до 300 метров на 1000 человек, зеленым - от 100 до 200, голубым - до 100 метров соответственно. Учитывая, что примерно половина вводимого жилья традиционно приходится на ИЖС, а в сельских территориях эта доля больше, мы не погрешим против истины, сказав, что желтым, зеленым и голубым закрашены места, где перспектив для себя местное население не видит, поэтому и не строится. А значит, с почти 100%-ной вероятностью эти территории ждут ускоренные темпы депопуляции.

Карта, взятая из сборника Челябинскстата "Строительство и инвестиции в Челябинской области", более чем красноречиво отражает мнение населения и строителей об экономических перспективах отдельных территорий Челябинской области.

На карте отражен ввод общей площади жилья в м2 в расчете на 1000 человек населения территории.

Красным - территории, где он превышает 400 м2 - это места, где экономическая жизнь продолжается: Челябинск, Кыштым, Аргаяшский, Каслинский, Красноармейский, Сосновский, Чебаркульский районы.

Бирюзовым - тоже относительно живо, но потише, ввод в диапазоне 300-400 м2 в год на 1000 человек: Магнитогорск, Копейск, Миасс, Чебаркуль, Еткульский, Кунашакский, Пластовский, Увельский районы. Удивил, честно сказать, Кунашак, где, судя по всему, успешно реализуется программа сельской ипотеки Россельхозбанка.

Желтым - ввод от 200 до 300 метров на 1000 человек, зеленым - от 100 до 200, голубым - до 100 метров соответственно. Учитывая, что примерно половина вводимого жилья традиционно приходится на ИЖС, а в сельских территориях эта доля больше, мы не погрешим против истины, сказав, что желтым, зеленым и голубым закрашены места, где перспектив для себя местное население не видит, поэтому и не строится. А значит, с почти 100%-ной вероятностью эти территории ждут ускоренные темпы депопуляции.

{kind=link}

Итоги года: что творится и что делать?

Последние дни тяжелого года, время итогов и трендов. В версии провинциального экономиста они выглядят так.

1. Централизация ресурсов ускоряется. Она охватывает все сферы, и государственную (примеров масса, от консолидации под ВЭБ.РФ федеральных институтов развития до консолидации под областными медучреждениями функционала и персонала челябинских городских больниц), и частную (распределенный, крупный, федеральный бизнес ест локальный).

2. Цифровые технологии – дубина в руках держателей ресурсов. Сбер, Яндекс, Озон – в России, Али, Амазон, Гугл, Фейсбук и другие – в мире. Все, кто не встроился – тихо выдыхаются.

3. Колонизация провинций ускоряется. Все, что нужно столицам, немедленно изымается: деньги, кадры, инструменты влияния. Локальный бизнес в провинциях вырождается в хозяйствование – доход от него позволяет собственнику быть богаче своих работников, но уже не на порядки. И этот сокращающийся дополнительный доход сопряжен с возрастающим риском.

4. Границы закрываются. Для владельцев зарубежной недвижимости и активов это означает «или туда – или сюда», возможность зарабатывать тут и тратить там сокращается в числе людей, но не факт, что в объеме средств.

5. Государство поглощает не-государство: силовики и контролеры едят бизнес и подбираются к физлицам, госкорпорации вытесняют частников.

6. Система госзакупок превратилась в змею, которая кусает себя за хвост: потратить бюджетные деньги с пользой стало практически невозможно.

7. Экономика затягивает ремень: траты сводятся к «жизненно необходимым» и «мелким радостям для психотерапии». Остальные расходы стремительно сжимаются. «Купить добротное подороже» - не работает.

В разделе «Что делать»:

1. Диверсифицировать источники дохода: иметь несколько профессий (и встроенность в системы, по которым происходит наём), иметь несколько бизнесов, например, технологичный и сырьевой.

2. Задуматься о самообеспечении. Сады-огороды, локальная генерация энергии, кооперация в использовании нужных благ, коллективные закупки. Сделать это частью своего дохода.

3. Вкладывать в то, что точно понадобится: здоровье, удобное жилье, образование детей, безопасность, новые источники заработка, производительность своего труда, в том числе в собственном домохозяйстве.

4. Сушить бизнес: выбросить все операции, не создающие ценность продукта, все свойства продукта, которые не являются для потребителя главными. Делать предложения с явной немедленной выгодой для покупателя. Вкладывать в привычку покупать у вас.

5. Выбрать посильную роль. Для сильных, доминантных, пассионарных – встраиваться в централизацию и цифровые пищевые цепочки, стягивать под себя максимум ресурсов. Для остальных – создавать ситуации зависимости сильных от себя.

6. Продавать свои продукты и умения через максимальное число каналов. Многие при этом могут выбрать конкретных «жертв», чей кусок можно отнять, вложиться, и сделать это.

7. Не тратить ресурсы, пытаясь из нуля сделать миллион. Без стартового капитала можно начать дело только там, где есть совершенно уникальный продукт, и то с шансом один к тысяче.

С наступающим Новым годом!

Будьте здоровы, мускулисты и агрессивны, как Бык, символ года!

Встретимся в Новом году!

Ваш Soinvestник

Последние дни тяжелого года, время итогов и трендов. В версии провинциального экономиста они выглядят так.

1. Централизация ресурсов ускоряется. Она охватывает все сферы, и государственную (примеров масса, от консолидации под ВЭБ.РФ федеральных институтов развития до консолидации под областными медучреждениями функционала и персонала челябинских городских больниц), и частную (распределенный, крупный, федеральный бизнес ест локальный).

2. Цифровые технологии – дубина в руках держателей ресурсов. Сбер, Яндекс, Озон – в России, Али, Амазон, Гугл, Фейсбук и другие – в мире. Все, кто не встроился – тихо выдыхаются.

3. Колонизация провинций ускоряется. Все, что нужно столицам, немедленно изымается: деньги, кадры, инструменты влияния. Локальный бизнес в провинциях вырождается в хозяйствование – доход от него позволяет собственнику быть богаче своих работников, но уже не на порядки. И этот сокращающийся дополнительный доход сопряжен с возрастающим риском.

4. Границы закрываются. Для владельцев зарубежной недвижимости и активов это означает «или туда – или сюда», возможность зарабатывать тут и тратить там сокращается в числе людей, но не факт, что в объеме средств.

5. Государство поглощает не-государство: силовики и контролеры едят бизнес и подбираются к физлицам, госкорпорации вытесняют частников.

6. Система госзакупок превратилась в змею, которая кусает себя за хвост: потратить бюджетные деньги с пользой стало практически невозможно.

7. Экономика затягивает ремень: траты сводятся к «жизненно необходимым» и «мелким радостям для психотерапии». Остальные расходы стремительно сжимаются. «Купить добротное подороже» - не работает.

В разделе «Что делать»:

1. Диверсифицировать источники дохода: иметь несколько профессий (и встроенность в системы, по которым происходит наём), иметь несколько бизнесов, например, технологичный и сырьевой.

2. Задуматься о самообеспечении. Сады-огороды, локальная генерация энергии, кооперация в использовании нужных благ, коллективные закупки. Сделать это частью своего дохода.

3. Вкладывать в то, что точно понадобится: здоровье, удобное жилье, образование детей, безопасность, новые источники заработка, производительность своего труда, в том числе в собственном домохозяйстве.

4. Сушить бизнес: выбросить все операции, не создающие ценность продукта, все свойства продукта, которые не являются для потребителя главными. Делать предложения с явной немедленной выгодой для покупателя. Вкладывать в привычку покупать у вас.

5. Выбрать посильную роль. Для сильных, доминантных, пассионарных – встраиваться в централизацию и цифровые пищевые цепочки, стягивать под себя максимум ресурсов. Для остальных – создавать ситуации зависимости сильных от себя.

6. Продавать свои продукты и умения через максимальное число каналов. Многие при этом могут выбрать конкретных «жертв», чей кусок можно отнять, вложиться, и сделать это.

7. Не тратить ресурсы, пытаясь из нуля сделать миллион. Без стартового капитала можно начать дело только там, где есть совершенно уникальный продукт, и то с шансом один к тысяче.

С наступающим Новым годом!

Будьте здоровы, мускулисты и агрессивны, как Бык, символ года!

Встретимся в Новом году!

Ваш Soinvestник

{kind=link}

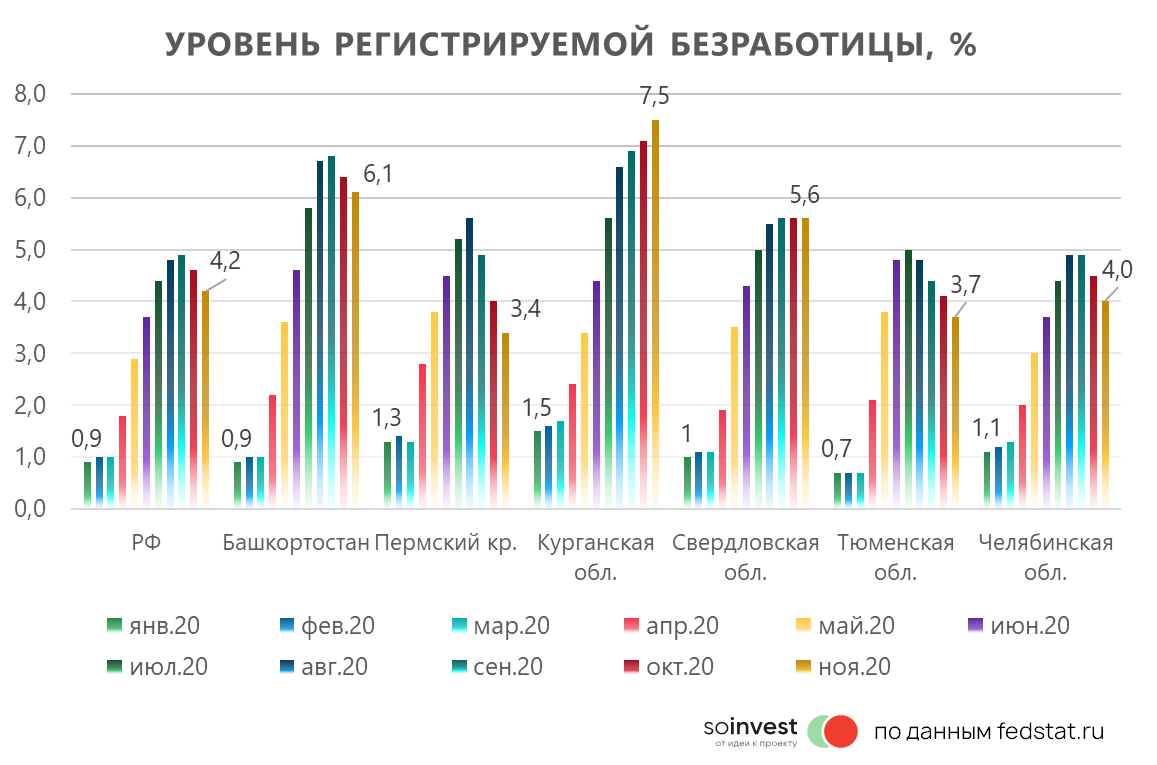

Безработица в регионах Большого Урала в 2020 году

В апреле, после старта антиковидных мер, произошел взрывной росту числа граждан, зарегистрированных в качестве безработных.

Стартовав с 1% в марте, уровень регистрируемой безработицы в среднем по РФ достиг максимума в 4,9% в сентябре и дальше пошел на спад.

В регионах Урала картина выглядит так.

👉 Пермский край имеет самый низкий уровень регистрируемой безработицы на ноябрь - 3,4% после пиковых 5,6% в августе. В итоге регион ближе всех к доковидным уровням.

👉 Тюменская и Челябинская области повторяют федеральный тренд, на ноябрь 3,7% и 4,0% соответственно.

👉 Свердловская область остается на сентябрьском уровне безработицы - 5,6%.

👉 В Башкортостане идет снижение уровня безработицы, но республика пока в лидерах по его уровню - 6,1%.

👉 Хуже всего дела в Курганской области - рост безработицы идет весь год, в ноябре уровень достиг 7,5%.

Что стоит за этой динамикой? На уровень регистрируемой безработицы влияют спрос на труд, доступность и размер пособий. Посмотрим на них завтра.

В апреле, после старта антиковидных мер, произошел взрывной росту числа граждан, зарегистрированных в качестве безработных.

Стартовав с 1% в марте, уровень регистрируемой безработицы в среднем по РФ достиг максимума в 4,9% в сентябре и дальше пошел на спад.

В регионах Урала картина выглядит так.

👉 Пермский край имеет самый низкий уровень регистрируемой безработицы на ноябрь - 3,4% после пиковых 5,6% в августе. В итоге регион ближе всех к доковидным уровням.

👉 Тюменская и Челябинская области повторяют федеральный тренд, на ноябрь 3,7% и 4,0% соответственно.

👉 Свердловская область остается на сентябрьском уровне безработицы - 5,6%.

👉 В Башкортостане идет снижение уровня безработицы, но республика пока в лидерах по его уровню - 6,1%.

👉 Хуже всего дела в Курганской области - рост безработицы идет весь год, в ноябре уровень достиг 7,5%.

Что стоит за этой динамикой? На уровень регистрируемой безработицы влияют спрос на труд, доступность и размер пособий. Посмотрим на них завтра.

{kind=link}

Безработица в регионах Большого Урала - часть 2

Чтобы понять, что стоит за изменением уровня безработицы, мы сопоставили изменение числа безработных и изменение числа получателей пособий.

По "Временным правилам регистрации граждан в целях поиска подходящей работы и в качестве безработных..." (Постановление Правительства №460 от 08.04.20), те, кто потерял работу, получают пособия 6 месяцев, а те, кто не работал до прихода на биржу - 3 месяца. Рост числа безработных на бирже начался в апреле, и на конец сентября эти первые безработные уже перестали получать пособие.

Одновременно с конца сентября в большинстве регионов стал снижаться и уровень безработицы. На Урале так произошло в Пермском крае и Тюменской области.

Весной и летом прошлого года мы слышали много историй о том, как низкооплачиваемые категории рабочих увольнялись с завода и вставали на биржу: получать 60-75%, занимаясь садом-огородом для них было выгоднее, чем 100%, выходя в смены.

Судя по всему, доля таких случаев в Перми и Тюмени была весомой: кончились пособия - люди вернулись на работу.

В Башкирии и Челябинской области снижение числа получателей пособий также сопровождалось снижением числа безработных, но есть очевидно отставание: значительная часть тех, кто перестал получать пособие, до сих пор без работы.

Еще сложнее ситуация в Свердловской области: сокращение числа получателей пособий при сохранении числа безработных. А это значит, что вклад реальной безработицы в регистрируемую службой занятости картину более весомый, чем у соседей.

Курганская область - единственная из нашей выборки, где сокращение числа получателей пособий сопровождается продолжением роста безработицы. Там и до COVID был повышенный уровень безработицы, а удар пандемии, похоже, добивает и без того еле живую экономику региона.

Далее - серия диаграмм для иллюстрации:

Тюменская область и Пермский край - ниже

Башкортостан и Челябинская область

Свердловская и Курганская области

Чтобы понять, что стоит за изменением уровня безработицы, мы сопоставили изменение числа безработных и изменение числа получателей пособий.

По "Временным правилам регистрации граждан в целях поиска подходящей работы и в качестве безработных..." (Постановление Правительства №460 от 08.04.20), те, кто потерял работу, получают пособия 6 месяцев, а те, кто не работал до прихода на биржу - 3 месяца. Рост числа безработных на бирже начался в апреле, и на конец сентября эти первые безработные уже перестали получать пособие.

Одновременно с конца сентября в большинстве регионов стал снижаться и уровень безработицы. На Урале так произошло в Пермском крае и Тюменской области.

Весной и летом прошлого года мы слышали много историй о том, как низкооплачиваемые категории рабочих увольнялись с завода и вставали на биржу: получать 60-75%, занимаясь садом-огородом для них было выгоднее, чем 100%, выходя в смены.

Судя по всему, доля таких случаев в Перми и Тюмени была весомой: кончились пособия - люди вернулись на работу.

В Башкирии и Челябинской области снижение числа получателей пособий также сопровождалось снижением числа безработных, но есть очевидно отставание: значительная часть тех, кто перестал получать пособие, до сих пор без работы.

Еще сложнее ситуация в Свердловской области: сокращение числа получателей пособий при сохранении числа безработных. А это значит, что вклад реальной безработицы в регистрируемую службой занятости картину более весомый, чем у соседей.

Курганская область - единственная из нашей выборки, где сокращение числа получателей пособий сопровождается продолжением роста безработицы. Там и до COVID был повышенный уровень безработицы, а удар пандемии, похоже, добивает и без того еле живую экономику региона.

Далее - серия диаграмм для иллюстрации:

Тюменская область и Пермский край - ниже

Башкортостан и Челябинская область

Свердловская и Курганская области

{kind=link}

{kind=link}

{kind=link}

Промышленность Большого Урала - 2020

На основе оперативной статистики мы выпустили аналитический обзор, в котором:

🛠 сравнили индексы объема выпуска по отраслям и регионам;

🌱 определили точки роста, виды деятельности, которые оказались в плюсе

🌏 оценили динамику экспорта, в целом и по продукции высоких переделов

В обзоре данные по Свердловской, Челябинской, Тюменской (без АО), Курганской областям, Пермскому краю и Республике Башкортостан.

Основные выводы и полный текст обзора - по ссылке.

На основе оперативной статистики мы выпустили аналитический обзор, в котором:

🛠 сравнили индексы объема выпуска по отраслям и регионам;

🌱 определили точки роста, виды деятельности, которые оказались в плюсе

🌏 оценили динамику экспорта, в целом и по продукции высоких переделов

В обзоре данные по Свердловской, Челябинской, Тюменской (без АО), Курганской областям, Пермскому краю и Республике Башкортостан.

Основные выводы и полный текст обзора - по ссылке.

soinvest.ru

Промышленность Большого Урала: итоги 2020

Опубликована промышленная статистика за прошлый год, и мы сделали сравнительный обзор по Свердловской, Челябинской, Тюменской, Курганской областям, Пермскому краю и Республике Башкортостан.

Избыточная смертность и COVID-19: картина по регионам Большого Урала

Сейчас много таких публикаций: сравнивают официальные данные о смертности, связанной с COVID-19, и скачком общей смертности, который зарегистрировала статистика в разных странах и регионах.

Мы решили объективно разобраться в ситуации в Свердловской, Челябинской, Тюменской, Курганской областях, Башкирии и Пермском крае, сравнили их между собой и со столицами.

📍Думаете, Урал пережил пандемию хуже столиц?

📍Думаете, ситуация в вашем регионе хуже, чем у соседей?

📍Думаете, активное тестирование и честная статистика помогает избежать смертей?

📍Думаете, чем больше в регионе врачей, тем меньше COVID-смертей?

📍Думаете, чем больше в регионе доля больных диабетом, тем больше рост смертности в пандемию?

В нашем аналитическом обзоре - ответы на эти вопросы. Некоторые ответы удивили нас самих.

Для тех, кто не любит иллюстрированную аналитику, приведем основные выводы. Они оказались, кстати, очень прогосударственными. Эту работу мы сделали за свой счет, и можем себе позволить объективность.

1️⃣ Показатель «избыточной смертности» за 2020 год при сравнении территорий ничего не отражает. Чем раньше пришла пандемия в регион или страну и чем острее был пик заболеваемости, тем хуже территория выглядит на общем фоне. Чтобы иметь сопоставимые данные, нужно по каждой территории брать период превышения эпидпорога, а не календарный год. Это для желающих по-легкому отпиариться, построив какой-нибудь "рейтинг".

2️⃣ "Отсроченные" смерти пополнили печальную статистику пандемии. "Избыточная смертность" соответствует примерно одной пятой числа жизней, которые удалось продлить за последние 10-15 лет в результате усилий медиков по снижению смертности. В период экстремальной нагрузки на медицину эти хрупкие жизни обрывались чаще, чем годом ранее. Чем большего достигла медицина в прошлые годы, тем больше потерь в 2020.

3️⃣ «Избыточные смерти»-2020 - это следствие перегрузки здравоохранения, а не свидетельство его низкого качества. В первую очередь, эти потери на совести здоровых людей, не соблюдавших противоэпидемические меры.

Сейчас много таких публикаций: сравнивают официальные данные о смертности, связанной с COVID-19, и скачком общей смертности, который зарегистрировала статистика в разных странах и регионах.

Мы решили объективно разобраться в ситуации в Свердловской, Челябинской, Тюменской, Курганской областях, Башкирии и Пермском крае, сравнили их между собой и со столицами.

📍Думаете, Урал пережил пандемию хуже столиц?

📍Думаете, ситуация в вашем регионе хуже, чем у соседей?

📍Думаете, активное тестирование и честная статистика помогает избежать смертей?

📍Думаете, чем больше в регионе врачей, тем меньше COVID-смертей?

📍Думаете, чем больше в регионе доля больных диабетом, тем больше рост смертности в пандемию?

В нашем аналитическом обзоре - ответы на эти вопросы. Некоторые ответы удивили нас самих.

Для тех, кто не любит иллюстрированную аналитику, приведем основные выводы. Они оказались, кстати, очень прогосударственными. Эту работу мы сделали за свой счет, и можем себе позволить объективность.

1️⃣ Показатель «избыточной смертности» за 2020 год при сравнении территорий ничего не отражает. Чем раньше пришла пандемия в регион или страну и чем острее был пик заболеваемости, тем хуже территория выглядит на общем фоне. Чтобы иметь сопоставимые данные, нужно по каждой территории брать период превышения эпидпорога, а не календарный год. Это для желающих по-легкому отпиариться, построив какой-нибудь "рейтинг".

2️⃣ "Отсроченные" смерти пополнили печальную статистику пандемии. "Избыточная смертность" соответствует примерно одной пятой числа жизней, которые удалось продлить за последние 10-15 лет в результате усилий медиков по снижению смертности. В период экстремальной нагрузки на медицину эти хрупкие жизни обрывались чаще, чем годом ранее. Чем большего достигла медицина в прошлые годы, тем больше потерь в 2020.

3️⃣ «Избыточные смерти»-2020 - это следствие перегрузки здравоохранения, а не свидетельство его низкого качества. В первую очередь, эти потери на совести здоровых людей, не соблюдавших противоэпидемические меры.

soinvest.ru

COVID-19 и избыточная смертность в регионах Урала в 2020

Пандемия COVID-19 унесла гораздо больше жизней, чем отразила официальная медицинская статистика. Как сложилась ситуация в Свердловской, Челябинской, Курганской, Тюменской областях, Пермском крае и Республике Башкортостан, в нашем аналитическом обзоре.

Хорошая новость: на фоне пандемии на Урале отмечено снижение младенческой смертности

Из 8 территорий (график), в 6 потери детей первого года жизни в 2020 году ниже, чем в 2019.

Рекордное снижение произошло в ЯНАО: с высоких по российским меркам 5,6 на 1000 родившихся регион достиг уровня в 3,4 - ниже столичного показателя.

Еще одно значительное улучшение - в Челябинской области: с 5.1 до 3.9, опередив всех, кроме ХМАО и Тюменской области без АО.

Напротив, рост показали Курганская область - там уровень был выше среднего по России, а стал - рекордный для Урала, 6,2 чел на 1000 родившихся. В Пермском крае также отмечен небольшой рост.

Остается высоким показатель младенческой смертности в Башкирии: 5,7, его небольшое снижение в 2020 пока в пределах естественного колебания.

Из 8 территорий (график), в 6 потери детей первого года жизни в 2020 году ниже, чем в 2019.

Рекордное снижение произошло в ЯНАО: с высоких по российским меркам 5,6 на 1000 родившихся регион достиг уровня в 3,4 - ниже столичного показателя.

Еще одно значительное улучшение - в Челябинской области: с 5.1 до 3.9, опередив всех, кроме ХМАО и Тюменской области без АО.

Напротив, рост показали Курганская область - там уровень был выше среднего по России, а стал - рекордный для Урала, 6,2 чел на 1000 родившихся. В Пермском крае также отмечен небольшой рост.

Остается высоким показатель младенческой смертности в Башкирии: 5,7, его небольшое снижение в 2020 пока в пределах естественного колебания.

{kind=link}

Forwarded from Maps&Data: Карты и инфографика 🗺

Самые популярные бизнес-идеи в городах России

Как выяснил «Яндекс», в Сочи чаще интересуются открытием гостиниц, в Краснодаре — магазинов овощей и фруктов. В Москве задумываются о маникюрном салоне, а в Санкт-Петербурге — о продаже шаурмы.

Как выяснил «Яндекс», в Сочи чаще интересуются открытием гостиниц, в Краснодаре — магазинов овощей и фруктов. В Москве задумываются о маникюрном салоне, а в Санкт-Петербурге — о продаже шаурмы.

Системообразующие предприятия Челябинской области: итоги 2020

Мы подвели итоги года по выборке из 216 компаний, на долю которых приходится более 70% всей прибыли регионального бизнеса. Среди них - представители промышленности, сельского хозяйства, транспорта, связи и ИТ, торговли и сервиса Челябинской области.

В общем и целом, ситуация с бизнесом в Челябинской области – как с населением: выглядит устойчивой, но смертность превышает рождаемость и есть небольшой миграционный отток. Общие тенденции - 2020 - на сайте, там же - полная версия аналитической записки.

Мы подвели итоги года по выборке из 216 компаний, на долю которых приходится более 70% всей прибыли регионального бизнеса. Среди них - представители промышленности, сельского хозяйства, транспорта, связи и ИТ, торговли и сервиса Челябинской области.

В общем и целом, ситуация с бизнесом в Челябинской области – как с населением: выглядит устойчивой, но смертность превышает рождаемость и есть небольшой миграционный отток. Общие тенденции - 2020 - на сайте, там же - полная версия аналитической записки.

soinvest.ru

Системообразующие предприятия Челябинской области, итоги 2020

Итоги года для 216 компаний, на долю которых приходится более 70% всей прибыли регионального бизнеса, представители промышленности, сельского хозяйства, транспорта, связи и ИТ, торговли и сервиса Челябинской области.

Сколько стоит электроэнергия для промышленности в регионах Большого Урала

С помощью сервиса time2save.ru мы сравнили тарифы приведены по состоянию на январь 2021 года для предприятий круглосуточного цикла, подключенных по категории СН-1 с присоединенной мощностью более 10 МВт.

Самая низкая удельная стоимость электроэнергии по третьей ценовой категории в Пермском крае (3,88 руб/кВт-ч), самая высокая – в Курганской области (6,09 руб./кВт-ч).

В большинстве регионов (Башкортостан, Челябинская, Свердловская, Тюменская области) удельная стоимость электроэнергии находится в диапазоне 4,23…4,73 руб./кВт-ч). Приведенные тарифы без НДС.

Если уральские тарифы сравнить с другими регионами, более выгодными они окажутся, например, в Татарстане (3,42 руб.) и, что объяснимо, в Красноярском крае (3,06 руб.). А в Московской области тарифы - на уровне уральских - 4,43 руб.

Подробности - по ссылке в заголовке поста.

С помощью сервиса time2save.ru мы сравнили тарифы приведены по состоянию на январь 2021 года для предприятий круглосуточного цикла, подключенных по категории СН-1 с присоединенной мощностью более 10 МВт.

Самая низкая удельная стоимость электроэнергии по третьей ценовой категории в Пермском крае (3,88 руб/кВт-ч), самая высокая – в Курганской области (6,09 руб./кВт-ч).

В большинстве регионов (Башкортостан, Челябинская, Свердловская, Тюменская области) удельная стоимость электроэнергии находится в диапазоне 4,23…4,73 руб./кВт-ч). Приведенные тарифы без НДС.

Если уральские тарифы сравнить с другими регионами, более выгодными они окажутся, например, в Татарстане (3,42 руб.) и, что объяснимо, в Красноярском крае (3,06 руб.). А в Московской области тарифы - на уровне уральских - 4,43 руб.

Подробности - по ссылке в заголовке поста.

{kind=link}

Forwarded from BFM74

Согласно исследованию компании So invest, пять организаций, из которых две металлургические и три горнодобывающие, в прошлом году получили половину всей прибыли предприятий Челябинской области. Экономика региона напрямую зависит от промышленных гигантов. При этом в 2020-м металлургическая отрасль показала спад.

Bfm74.ru поговорил с руководителем So invest Анастасией Кузьминовой о психологических комплексах экономики региона, о кипрских владельцах челябинских бизнесов, о неочевидных сферах, которые смогут «выстрелить в будущем». А также о том, как роботы заменят людей, но сделают их более богатыми.

Bfm74.ru поговорил с руководителем So invest Анастасией Кузьминовой о психологических комплексах экономики региона, о кипрских владельцах челябинских бизнесов, о неочевидных сферах, которые смогут «выстрелить в будущем». А также о том, как роботы заменят людей, но сделают их более богатыми.