Банк России сохранил ключевую ставку на уровне 20%

На фоне кардинально изменившихся внешних условий резкое повышение Банком России ключевой ставки 28 февраля поддержало финансовую стабильность и предотвратило неконтролируемый рост цен, следует из пресс-релиза Центрального Банка РФ. Российская экономика входит в фазу масштабной структурной перестройки, которая будет сопровождаться временным, но неизбежным периодом повышенной инфляции, в основном связанным с подстройкой относительных цен по широкому кругу товаров и услуг. Проводимая Банком России денежно-кредитная политика создаст условия для постепенной адаптации экономики к новым условиям и возвращения годовой инфляции к 4% в 2024 году.

Источник: пресс-релиз Банка России от 18 марта 2022 г.

#новости #ЦБРФ #БанкРоссии #ключ

На фоне кардинально изменившихся внешних условий резкое повышение Банком России ключевой ставки 28 февраля поддержало финансовую стабильность и предотвратило неконтролируемый рост цен, следует из пресс-релиза Центрального Банка РФ. Российская экономика входит в фазу масштабной структурной перестройки, которая будет сопровождаться временным, но неизбежным периодом повышенной инфляции, в основном связанным с подстройкой относительных цен по широкому кругу товаров и услуг. Проводимая Банком России денежно-кредитная политика создаст условия для постепенной адаптации экономики к новым условиям и возвращения годовой инфляции к 4% в 2024 году.

Источник: пресс-релиз Банка России от 18 марта 2022 г.

#новости #ЦБРФ #БанкРоссии #ключ

Банк России принял решение снизить ставку сразу на 300 б.п. до 14%

🔖 По оценкам Банка России риски для ценовой и финансовой стабильности престали нарастать, что позволило регулятору снизить ключевую ставку заметнее ожиданий рынка (консенсус прогноз 15%). Снижение ключевой ставки сразу до 14% перезапустит рынок потребительского кредитования и первичного рынка корпоративных бондов, который сейчас находится в замороженном виде, а также окажет поддержку экономической активности.

☑️ Регулятор отмечает, что недельная инфляция существенно замедлилась, однако темпы роста ее остаются довольно высокими. Согласно базовому прогнозу, ЦБ РФ ожидает, что инфляция в годовом выражении продолжит возрастать в силу эффекта базы и составит 18,0–23,0% по итогам 2022 года и снизится до 5-7% в 2023 г. Также Банк России представил прогноз по ВВП – ожидается сокращение ВВП в 2022 г. на 8-10%, в первую очередь в связи с сжатием предложения.

🟢Банк России обозначил намерения дальнейшего смягчения денежно-кредитной политики, решения будет приниматься с учетом процесса адаптации российской экономики к новым реалиям. В случае дальнейшего подтверждения нисходящей траектории инфляции мы ждем снижения ключевой ставки до 13% в июне-июле. Наш базовый сценарий предусматривает снижение ключевой ставки до 10.5-11% к декабрю 2022 года.

#ключ #БанкРоссии

🔖 По оценкам Банка России риски для ценовой и финансовой стабильности престали нарастать, что позволило регулятору снизить ключевую ставку заметнее ожиданий рынка (консенсус прогноз 15%). Снижение ключевой ставки сразу до 14% перезапустит рынок потребительского кредитования и первичного рынка корпоративных бондов, который сейчас находится в замороженном виде, а также окажет поддержку экономической активности.

☑️ Регулятор отмечает, что недельная инфляция существенно замедлилась, однако темпы роста ее остаются довольно высокими. Согласно базовому прогнозу, ЦБ РФ ожидает, что инфляция в годовом выражении продолжит возрастать в силу эффекта базы и составит 18,0–23,0% по итогам 2022 года и снизится до 5-7% в 2023 г. Также Банк России представил прогноз по ВВП – ожидается сокращение ВВП в 2022 г. на 8-10%, в первую очередь в связи с сжатием предложения.

🟢Банк России обозначил намерения дальнейшего смягчения денежно-кредитной политики, решения будет приниматься с учетом процесса адаптации российской экономики к новым реалиям. В случае дальнейшего подтверждения нисходящей траектории инфляции мы ждем снижения ключевой ставки до 13% в июне-июле. Наш базовый сценарий предусматривает снижение ключевой ставки до 10.5-11% к декабрю 2022 года.

#ключ #БанкРоссии

Банк России снизил ключевую ставку на 3 п.п. до 11%

🔑 На внеочередном заседании Банк России принял решение о снижении ключевой ставки еще на 300 б.п, обосновывая свое решение значительным замедлением текущих темпов роста цен наряду с заметным снижением инфляционных ожиданий населения и бизнеса. Приток средств на срочные рублевые депозиты и низкая кредитная активность ограничивает проинфляционные риски и обусловливает необходимость смягчения денежно-кредитных условий. Полагаем, что основное «резкое» смягчение закончилось и в дальнейшем ЦБ будет более «тонко».

🔝 Доходности ОФЗ продолжили позитивную динамику на более заметном снижении ключа, чем ожидали большинство участников рынка. Кривая ОФЗ в части 1-15 лет переместилась вниз на 12-15 б.п., в то время как индекс RGBITR в моменте прибавляет 1,30%. Наибольший скачок цен демонстрирует длинная ОФЗ 26238 (YTM 9.27%, дюр. 9,5 года), чьи котировки прибавляют 1,75%.

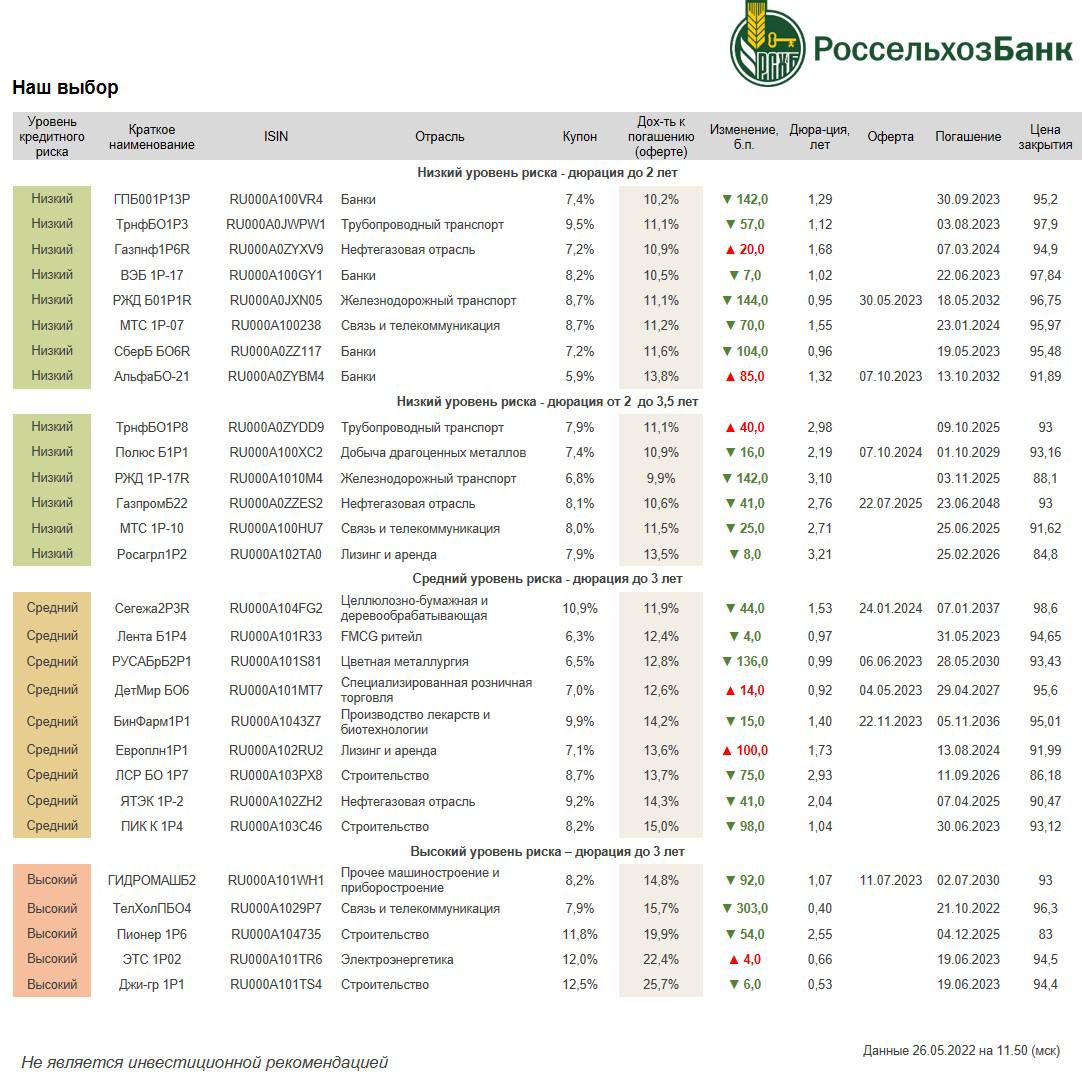

☑️ Кроме госбумаг со среднем сроком погашения отдаем предпочтение облигациям корпоративных эмитентов, предлагающих более интересные доходности. Кроме того, многие «корпораты» сейчас торгуются с максимальной исторической премией к кривой ОФЗ.

Не является инвестиционной рекомендацией

#ЦБРФ #ключ

🔑 На внеочередном заседании Банк России принял решение о снижении ключевой ставки еще на 300 б.п, обосновывая свое решение значительным замедлением текущих темпов роста цен наряду с заметным снижением инфляционных ожиданий населения и бизнеса. Приток средств на срочные рублевые депозиты и низкая кредитная активность ограничивает проинфляционные риски и обусловливает необходимость смягчения денежно-кредитных условий. Полагаем, что основное «резкое» смягчение закончилось и в дальнейшем ЦБ будет более «тонко».

🔝 Доходности ОФЗ продолжили позитивную динамику на более заметном снижении ключа, чем ожидали большинство участников рынка. Кривая ОФЗ в части 1-15 лет переместилась вниз на 12-15 б.п., в то время как индекс RGBITR в моменте прибавляет 1,30%. Наибольший скачок цен демонстрирует длинная ОФЗ 26238 (YTM 9.27%, дюр. 9,5 года), чьи котировки прибавляют 1,75%.

☑️ Кроме госбумаг со среднем сроком погашения отдаем предпочтение облигациям корпоративных эмитентов, предлагающих более интересные доходности. Кроме того, многие «корпораты» сейчас торгуются с максимальной исторической премией к кривой ОФЗ.

Не является инвестиционной рекомендацией

#ЦБРФ #ключ

{kind=link}