📢Banking news

🔻Банк Восточный объявил об отмене выплаты купона по бессрочным субординированным еврооблигациям, держатели долга на $125 млн ожидали 29 ноября полугодовой купон 10% годовых. Восточный направлял каждые полгода по $6,25 млн на обслуживание долга, по условиям банк имеет право отменить выплату купона. Это первый случай невыплаты купона банком по вечным субордининированным облигациям в России. Похоже у Аветисяна не удается найти капитал для дорезервирования банка, поэтому он принял достаточно негативное для репутации банка решение. Возможно в будущем Аветисян предложит реструктуризацию долга: уменьшение процентной ставки или конвертации долга в бОльшую сумму.

🔸QIWI направил на регистрацию в Комиссию по ценным бумагам и биржам США заявление о возможной продаже акций, принадлежащих банку ФК Открытие и основателю Сергею Солонину. За этим не следует обязательная продажа, это подготовительный этап к совершению подобной сделки. Подготавливается продажа пакета на $400 млн

🔹Эксперт РА повысил прогноз по рейтингу банка Юнистрим с негативного до стабильного, рейтинг подтвержден на уровне ruB+.

Как мы и предполагали, положительная реакция агентства последовала вслед за созданием в банке центра мониторинга и реагирования на кибератаки (SOC). SOC будет запущен сторонней компанией Angara Professional Assistance.

@MarketOverview

🔻Банк Восточный объявил об отмене выплаты купона по бессрочным субординированным еврооблигациям, держатели долга на $125 млн ожидали 29 ноября полугодовой купон 10% годовых. Восточный направлял каждые полгода по $6,25 млн на обслуживание долга, по условиям банк имеет право отменить выплату купона. Это первый случай невыплаты купона банком по вечным субордининированным облигациям в России. Похоже у Аветисяна не удается найти капитал для дорезервирования банка, поэтому он принял достаточно негативное для репутации банка решение. Возможно в будущем Аветисян предложит реструктуризацию долга: уменьшение процентной ставки или конвертации долга в бОльшую сумму.

🔸QIWI направил на регистрацию в Комиссию по ценным бумагам и биржам США заявление о возможной продаже акций, принадлежащих банку ФК Открытие и основателю Сергею Солонину. За этим не следует обязательная продажа, это подготовительный этап к совершению подобной сделки. Подготавливается продажа пакета на $400 млн

🔹Эксперт РА повысил прогноз по рейтингу банка Юнистрим с негативного до стабильного, рейтинг подтвержден на уровне ruB+.

причина: совершенствование системы риск-менеджмента и финансового мониторингаКак мы и предполагали, положительная реакция агентства последовала вслед за созданием в банке центра мониторинга и реагирования на кибератаки (SOC). SOC будет запущен сторонней компанией Angara Professional Assistance.

@MarketOverview

November 26, 2019

📢Banking news

🔻ЦБ снова штрафует банки за нарушения законодательства по кредитным история:

- банк ВТБ получил административный штраф за за неисправление кредитной истории (ст. 15.26.3 КоАП);

- банк ФК Открытие - за незаконное получение или предоставление кредитного отчета (ст. 14.29 КоАП)

За злоупотребления с обращениями в кредитные бюро ЦБ начал активно штрафовать в августе, мы ведем подсчёт наказаний регулятора, каждый штраф - это 30-50 тыс. руб. Безусловный лидер - банк ФК Открытие 75 штрафов, банк Уралсиб - 16, Промсвязьбанк - 4, Райффайзенбанк - 3, банк ВТБ - 3, Росбанк - 2, Тинькофф Банк - 2, банк ДОМ.РФ - 2, Альфа-Банк - 1.

Штрафы за незаконное получение или предоставление кредитного отчета (ст. 14.29 КоАП) получили две микрофинансовые компании Мани Мен (это уже третий штраф) и Миг Кредит.

🔸Энергомашбанк планирует увеличить уставный капитал с 202 млн руб до 1 млрд руб с помощью допэмиссии акций. 800 млн руб планируют привлечь по закрытой подписке среди действующих акционеров. Требование к капиталу 1 млрд руб даст банку возможность получить универсальную лицензию и увеличить лимиты кредитования связанной группы заёмщиков. Максимальный объём кредитов на связанную группу не может превышать 25% от собственного капитала банка. Энергомашбанк с капиталом 1,4 млрд после допэмиссии сможет расширить лимиты с 350 до 550 млн руб.

🔸Moodys понизило базовую оценку кредитоспособности банка Абсолют с b3 до саа1, рейтинг был подтвержден на уровне В2, негативный прогноз сохранен.

Вливания главного акционера НПФ Благосостояние двумя траншами по 6 млрд руб за последний год нивелировались убытками из-за санации Балтинвестбанка. Агентство обеспокоено тем, что поддержка со стороны акционера может быть непостоянной, и за длительное время банк не смог стабилизировать свои активы.

🔹Moodys повысило прогноз по рейтингу НБД-Банка (Нижний Новгород) со стабильного до позитивного, рейтинг подтвержден на уровне Ba3.

🔹На декабрьском собрании акционеров Алмазэргиэнбанк планирует принять решение по увеличению уставного капитала. Вероятно банк попросит помощи у главного акционера Республика Саха (Якутия).

В 3 квартале банк уже получил помощь ввиде субординированных займов от Якутии на 400 млн руб, правительство подключило банк к обслуживанию госпроектов - всё это привело к улучшению финансового состояния банка и повышению рейтинга от Эксперт РА.

@MarketOverview

🔻ЦБ снова штрафует банки за нарушения законодательства по кредитным история:

- банк ВТБ получил административный штраф за за неисправление кредитной истории (ст. 15.26.3 КоАП);

- банк ФК Открытие - за незаконное получение или предоставление кредитного отчета (ст. 14.29 КоАП)

За злоупотребления с обращениями в кредитные бюро ЦБ начал активно штрафовать в августе, мы ведем подсчёт наказаний регулятора, каждый штраф - это 30-50 тыс. руб. Безусловный лидер - банк ФК Открытие 75 штрафов, банк Уралсиб - 16, Промсвязьбанк - 4, Райффайзенбанк - 3, банк ВТБ - 3, Росбанк - 2, Тинькофф Банк - 2, банк ДОМ.РФ - 2, Альфа-Банк - 1.

Штрафы за незаконное получение или предоставление кредитного отчета (ст. 14.29 КоАП) получили две микрофинансовые компании Мани Мен (это уже третий штраф) и Миг Кредит.

🔸Энергомашбанк планирует увеличить уставный капитал с 202 млн руб до 1 млрд руб с помощью допэмиссии акций. 800 млн руб планируют привлечь по закрытой подписке среди действующих акционеров. Требование к капиталу 1 млрд руб даст банку возможность получить универсальную лицензию и увеличить лимиты кредитования связанной группы заёмщиков. Максимальный объём кредитов на связанную группу не может превышать 25% от собственного капитала банка. Энергомашбанк с капиталом 1,4 млрд после допэмиссии сможет расширить лимиты с 350 до 550 млн руб.

🔸Moodys понизило базовую оценку кредитоспособности банка Абсолют с b3 до саа1, рейтинг был подтвержден на уровне В2, негативный прогноз сохранен.

Вливания главного акционера НПФ Благосостояние двумя траншами по 6 млрд руб за последний год нивелировались убытками из-за санации Балтинвестбанка. Агентство обеспокоено тем, что поддержка со стороны акционера может быть непостоянной, и за длительное время банк не смог стабилизировать свои активы.

🔹Moodys повысило прогноз по рейтингу НБД-Банка (Нижний Новгород) со стабильного до позитивного, рейтинг подтвержден на уровне Ba3.

🔹На декабрьском собрании акционеров Алмазэргиэнбанк планирует принять решение по увеличению уставного капитала. Вероятно банк попросит помощи у главного акционера Республика Саха (Якутия).

В 3 квартале банк уже получил помощь ввиде субординированных займов от Якутии на 400 млн руб, правительство подключило банк к обслуживанию госпроектов - всё это привело к улучшению финансового состояния банка и повышению рейтинга от Эксперт РА.

@MarketOverview

November 27, 2019

Forwarded from The Bell

❗️Издание Politis пишет, что в число россиян, которых лишили кипрского гражданства, попали Олег Дерипаска и бывшие руководители Еврофинанс Моснарбанка Владимир Столяренко и Александр Бондаренко, которые могут проходить по делу бывшего главы банковского отдела ФСБ Кирилла Черкалина 👇

November 27, 2019

November 27, 2019

Forwarded from Можем объяснить

⚡️ Кипрского гражданства лишился миллиардер Олег Дерипаска, а также его сын и дочь, утверждает кипрская газета Politis

November 27, 2019

⬆️Это рейтинг российских городов по качеству жизни 2019 года. Казалось бы, что подобные ТОПы очень спорны, но, посмотрев на степень детализации проблем в вопросах, мне кажутся данные достаточно верно отражающими действительность.

Группы вопросов:

🚃Работа служб, занятых обслуживанием и ремонтом дорог, общественного транспорта и дорожной полиции

👩🏫Развитие образования и культурной инфраструктуры

🏢Состояние жилого фонда и благоустройство города

🙋♂️Работа местных властей

🚑Качество медицинского обслуживания

🎡Общая оценка положения дел в городе

Полный перечень вопросов по группам здесь https://is.gd/oqpbez

@MarketOverview

Группы вопросов:

🚃Работа служб, занятых обслуживанием и ремонтом дорог, общественного транспорта и дорожной полиции

👩🏫Развитие образования и культурной инфраструктуры

🏢Состояние жилого фонда и благоустройство города

🙋♂️Работа местных властей

🚑Качество медицинского обслуживания

🎡Общая оценка положения дел в городе

Полный перечень вопросов по группам здесь https://is.gd/oqpbez

@MarketOverview

November 27, 2019

🔄M&A по-русски: как купили лизинговую компанию Трансфин-М

Давным-давно на слуху ходил один несмешной анекдот про кредиты и банки: "Возьми в банке большой кредит, купи на эти деньги этот банк, а потом как владелец прости себе долг". Вот так выглядит типично русский M&A (mergers and acquisitions - слияния и поглощения).

В начале ноября компания Алексея Тайчера ТФМ-Гарант купила у НПФ Благосостояние лизинговую компанию Трансфин-М за 32,6 млрд руб. До этого Трансфин-М под залог имущества взяла кредит в банке ВТБ на сумму 55 млрд руб, эту сумму компания передала ТФМ-Гарант - вот здесь (!) интересно будет посмотреть отчетности компаний, как оформлена передача этих денег: срочный кредит, краткосрочный займ, облигации, долгосрочный субординированный долг или какая-то другая схема.

ТФМ-Гарант также обязуется выкупить облигации Трансфин-М, которые находятся на балансе НПФ Благосостояние - на 30 млрд руб. Заёмных денег не хватит, скорее всего новый собственник воспользуется деньгами Трансфин-М, которые находятся на депозитах - около 7 млрд руб.

Тайчер получил лизинговую компанию с долгом в 55 млрд руб, которая заработала за первое полугодие 2019 года 8,7 млрд руб, но отсюда следует вычесть 6 млрд руб доходов от продажи лизингового имущества.

Пока сделки M&A на лизинговом рынке не требуют согласования регулятора, как на банковском, поэтому такие схемы появляются. Подобные сделки требуют регулирования, потому что есть риск вывода средств из компании прежними собственниками.

Чуть позже напишу схему, как Открытие покупало Номос Банк - хотя ЦБ контролировал процесс, но собственники компаний нашли схему, чтобы обойти ограничения.

@MarketOverview

Давным-давно на слуху ходил один несмешной анекдот про кредиты и банки: "Возьми в банке большой кредит, купи на эти деньги этот банк, а потом как владелец прости себе долг". Вот так выглядит типично русский M&A (mergers and acquisitions - слияния и поглощения).

В начале ноября компания Алексея Тайчера ТФМ-Гарант купила у НПФ Благосостояние лизинговую компанию Трансфин-М за 32,6 млрд руб. До этого Трансфин-М под залог имущества взяла кредит в банке ВТБ на сумму 55 млрд руб, эту сумму компания передала ТФМ-Гарант - вот здесь (!) интересно будет посмотреть отчетности компаний, как оформлена передача этих денег: срочный кредит, краткосрочный займ, облигации, долгосрочный субординированный долг или какая-то другая схема.

ТФМ-Гарант также обязуется выкупить облигации Трансфин-М, которые находятся на балансе НПФ Благосостояние - на 30 млрд руб. Заёмных денег не хватит, скорее всего новый собственник воспользуется деньгами Трансфин-М, которые находятся на депозитах - около 7 млрд руб.

Тайчер получил лизинговую компанию с долгом в 55 млрд руб, которая заработала за первое полугодие 2019 года 8,7 млрд руб, но отсюда следует вычесть 6 млрд руб доходов от продажи лизингового имущества.

Пока сделки M&A на лизинговом рынке не требуют согласования регулятора, как на банковском, поэтому такие схемы появляются. Подобные сделки требуют регулирования, потому что есть риск вывода средств из компании прежними собственниками.

Чуть позже напишу схему, как Открытие покупало Номос Банк - хотя ЦБ контролировал процесс, но собственники компаний нашли схему, чтобы обойти ограничения.

@MarketOverview

November 27, 2019

Степень влияния различных факторов (слева) на сдерживание роста производительности труда☝️🏻

Данные взяты на основе опроса предприятий и, ожидаемо, что основной причиной назван недостаток собственных средств.

Серьезные вопросы вызывает причина "отсутствие доступа к технологиям", которая противоречит повышению производительности труда в принципе🤔

@MarketOverview

Данные взяты на основе опроса предприятий и, ожидаемо, что основной причиной назван недостаток собственных средств.

Серьезные вопросы вызывает причина "отсутствие доступа к технологиям", которая противоречит повышению производительности труда в принципе🤔

@MarketOverview

November 27, 2019

🏦Совокупный уставный капитал действующих кредитных организаций за III квартал 2019 года увеличился на 176 017 млн руб. (6,2%) и по данным на 1 октября 2019 года составил 2 839 040 млн руб.

Однако, размер участия нерезидентов в совокупном уставном капитале действующих КО в течение III квартала 2019 года уменьшился на 0,94% и по данным на 1 октября 2019 года составил 14,13% (на 1 июля 2019 года — 15,07%)🤔

Интересный феномен активного роста инвестиций иностранцев в ценные бумаги и стремительный выход из бизнеса😕

@MarketOverview

Однако, размер участия нерезидентов в совокупном уставном капитале действующих КО в течение III квартала 2019 года уменьшился на 0,94% и по данным на 1 октября 2019 года составил 14,13% (на 1 июля 2019 года — 15,07%)🤔

Интересный феномен активного роста инвестиций иностранцев в ценные бумаги и стремительный выход из бизнеса😕

@MarketOverview

November 28, 2019

Прогнозируемый бюджет в 2019 на покупку элитного жилья в Москве равен бюджету города на ВСЕ нацпроекты🤔

Интересно, что количество состоятельных людей не меняется последние несколько лет и рост обеспечивается исключительно ростом площадей и релокацией☝️🏻

@MarketOverview

Интересно, что количество состоятельных людей не меняется последние несколько лет и рост обеспечивается исключительно ростом площадей и релокацией☝️🏻

@MarketOverview

November 28, 2019

📢Banking news

🔻В работе систем Райффайзенбанка произошел сбой, клиенты получали уведомление о двойном списании за проделанные операции, балансы нескольких клиентов ушли в минус. Пресс-служба банка подтвердила факт сбоя, через два часа все продублированные операции были отменены, балансы счетов клиентов восстановлены.

🔸Намеченное за месяц на 27 ноября собрание акционеров БайкалИнвестБанка (Москва) не состоялось из-за отсутствия кворума. Похоже в структуре акционеров царят разногласия, новое собрание запланировано на 20 декабря На собрании планировали обсудить простой формальный вопрос о начислении дивидендов по итогам 9 мес. 2019 г.

С конца 2018 г. БайкалИнвестБанк и Банк Реалист находятся в процедуре объединения, реорганизация еще не завершена. Самый главный риск двух банков - это их акционер Олег Карчев, о котором АКРА ранее сообщала, что имеет отрицательное мнение о его деловой репутации.

Карчев - бывший совладелец банковской группы Рост, в которую входило 7 банков: Рост банк, СКА-банк, Тверьуниверсалбанк, Кедр, Уралприватбанк, Аккобанк и Байкалинвестбанк. Все банки, кроме последнего, находятся с 2014 г. под санацией.

🔸В структуре владельцев Нико-Банка (Оренбург) небольшие изменения: главный собственник Александр Зеленцов увеличил долю с 98,63% до 98,74%. Зеленцов владеет банком через три компании ООО Геонефтебур, ООО ОРИХ-групп, ООО Зетол. Долю в банке увеличила компания детей Зеленцова ООО Зетол, которая контролируется самим Зеленцовым на 77%, сыну Ивану Зеленцову принадлежит 16,15% и дочери Татьяне Лупахиной 5,5%.

🔸На организованных АСВ торгах по продаже имущества Росэнергобанка (лицензия отозвана в апреле 2017) Азиатско-Тихоокеанский Банк (АТБ, Благовещенск) приобрел в центре Москвы на торгах здание культурного наследия - городскую усадьбу Прохоровых – Хлудовых, площадью 1161 кв м. Размер сделки - 1,01 млрд руб. АТБ был единственным заявителем на лот.

ЦБ выставил на аукцион акции АТБ, свои заявки выставили МКБ и Совкомбанк, однако оба банка не приняли участие в торгах. Совкомбанк заявил о завышенной цене - стартовая ценабыла 9,857 млрд рублей. ЦБ отложил продажу на 2020 год. Шансы успешной продажи теперь выросли - на балансе банка появилась недвижимость, купленная по заниженной в два раза цене (изначально усадьбу планировали продать за 2,2 млрд руб)

🔹АКРА повысила рейтинг Газпромбанка (ГПБ) с AA(RU) до AA+(RU), прогноз изменен с позитивного на стабильный.

Агентство характеризует системную значимость ГПБ как критическую, в случае дефолта может возникнуть системный кризис для некоторых банков и компаний отрасли.

@MarketOverview

🔻В работе систем Райффайзенбанка произошел сбой, клиенты получали уведомление о двойном списании за проделанные операции, балансы нескольких клиентов ушли в минус. Пресс-служба банка подтвердила факт сбоя, через два часа все продублированные операции были отменены, балансы счетов клиентов восстановлены.

🔸Намеченное за месяц на 27 ноября собрание акционеров БайкалИнвестБанка (Москва) не состоялось из-за отсутствия кворума. Похоже в структуре акционеров царят разногласия, новое собрание запланировано на 20 декабря На собрании планировали обсудить простой формальный вопрос о начислении дивидендов по итогам 9 мес. 2019 г.

С конца 2018 г. БайкалИнвестБанк и Банк Реалист находятся в процедуре объединения, реорганизация еще не завершена. Самый главный риск двух банков - это их акционер Олег Карчев, о котором АКРА ранее сообщала, что имеет отрицательное мнение о его деловой репутации.

Карчев - бывший совладелец банковской группы Рост, в которую входило 7 банков: Рост банк, СКА-банк, Тверьуниверсалбанк, Кедр, Уралприватбанк, Аккобанк и Байкалинвестбанк. Все банки, кроме последнего, находятся с 2014 г. под санацией.

🔸В структуре владельцев Нико-Банка (Оренбург) небольшие изменения: главный собственник Александр Зеленцов увеличил долю с 98,63% до 98,74%. Зеленцов владеет банком через три компании ООО Геонефтебур, ООО ОРИХ-групп, ООО Зетол. Долю в банке увеличила компания детей Зеленцова ООО Зетол, которая контролируется самим Зеленцовым на 77%, сыну Ивану Зеленцову принадлежит 16,15% и дочери Татьяне Лупахиной 5,5%.

🔸На организованных АСВ торгах по продаже имущества Росэнергобанка (лицензия отозвана в апреле 2017) Азиатско-Тихоокеанский Банк (АТБ, Благовещенск) приобрел в центре Москвы на торгах здание культурного наследия - городскую усадьбу Прохоровых – Хлудовых, площадью 1161 кв м. Размер сделки - 1,01 млрд руб. АТБ был единственным заявителем на лот.

ЦБ выставил на аукцион акции АТБ, свои заявки выставили МКБ и Совкомбанк, однако оба банка не приняли участие в торгах. Совкомбанк заявил о завышенной цене - стартовая ценабыла 9,857 млрд рублей. ЦБ отложил продажу на 2020 год. Шансы успешной продажи теперь выросли - на балансе банка появилась недвижимость, купленная по заниженной в два раза цене (изначально усадьбу планировали продать за 2,2 млрд руб)

🔹АКРА повысила рейтинг Газпромбанка (ГПБ) с AA(RU) до AA+(RU), прогноз изменен с позитивного на стабильный.

Агентство характеризует системную значимость ГПБ как критическую, в случае дефолта может возникнуть системный кризис для некоторых банков и компаний отрасли.

@MarketOverview

November 29, 2019

Конечно доля участников-нерезидентов в сегменте ОФЗ пока не достигла пикового значения апреля 2018 года (34,5%) и составляет на 1 ноября 2019 года 32%, но абсолютный объем вложений ставит все новые рекорды и составляет уже 2,84 трлн. руб.📈

@MarketOverview

@MarketOverview

November 29, 2019

📲Android-троян Gustuff попытался взломать мобильные приложения МКБ и Почта-Банка

Весной 2019 г. эксперты Group-IB зафиксировали новый вид атаки на банковские мобильные приложения с помощью Android-трояна Gustuff. Новый вирус маскируется под мобильные приложения банков, использую фишинговые веб-формы, автоматически переводит деньги клиента на счёт мошенника, автоматически вводя одноразовые пароли из смс. Создатель Gustuff, анонимный русскоязычный хакер, предлагает взять в аренду бота за $800. Изначально в описании значились более 100 зарубежных банков, но уже в 2019 году появилась информация о попытках взлома мобильных приложений Московского Кредитного Банка (МКБ) и Почта-Банка.

По информации Group-IB с июля 2018 по июнь 2019 года с помощью троянов было похищено 110 млн руб.

В одном из интервью известного белорусского кардера Сергея Павловича не раз поднимался вопрос об особенностях географии работы киберпреступников. Один из кардеров сообщил, что живя в России, работает исключительно по зарубежным банкам. Но как показала история с Gustuff, некоторые патчат вирусы и адаптируют под российские банки.

@MarketOverview

Весной 2019 г. эксперты Group-IB зафиксировали новый вид атаки на банковские мобильные приложения с помощью Android-трояна Gustuff. Новый вирус маскируется под мобильные приложения банков, использую фишинговые веб-формы, автоматически переводит деньги клиента на счёт мошенника, автоматически вводя одноразовые пароли из смс. Создатель Gustuff, анонимный русскоязычный хакер, предлагает взять в аренду бота за $800. Изначально в описании значились более 100 зарубежных банков, но уже в 2019 году появилась информация о попытках взлома мобильных приложений Московского Кредитного Банка (МКБ) и Почта-Банка.

По информации Group-IB с июля 2018 по июнь 2019 года с помощью троянов было похищено 110 млн руб.

В одном из интервью известного белорусского кардера Сергея Павловича не раз поднимался вопрос об особенностях географии работы киберпреступников. Один из кардеров сообщил, что живя в России, работает исключительно по зарубежным банкам. Но как показала история с Gustuff, некоторые патчат вирусы и адаптируют под российские банки.

@MarketOverview

November 29, 2019

MarketOverview

📲Android-троян Gustuff попытался взломать мобильные приложения МКБ и Почта-Банка Весной 2019 г. эксперты Group-IB зафиксировали новый вид атаки на банковские мобильные приложения с помощью Android-трояна Gustuff. Новый вирус маскируется под мобильные приложения…

С нами связался Почта-Банк, который уточнил, что трояны существуют уже давно, а сейчас с массовым распространением смартфонов и банковских приложений для них такие вирусы закономерно будут чаще применяться мошенниками.

Почта Банк использует специальные средства, которые позволяют выявлять факты установки троянов на устройства клиентов. Они фиксировали единичные случаи среди своих клиентов и успешно предотвратили их.

@MarketOverview

Почта Банк использует специальные средства, которые позволяют выявлять факты установки троянов на устройства клиентов. Они фиксировали единичные случаи среди своих клиентов и успешно предотвратили их.

@MarketOverview

November 29, 2019

Forwarded from ДОХОДЪ

Тихая инфляция

С тех пор как в 1989 году центральный банк Новой Зеландии первым начал устанавливать цель по инфляции, во всем мире денежно-кредитные регуляторы все чаще проводят политику установления целевых показателей роста цен (или целевых диапазонов), которые значительно превышают нулевые. То есть, они планируют, что инфляция будет, но устойчивая инфляция. То, что раньше было абсолютным злом, теперь объявляется публично, и модерируется.

В новостях центральных банков цели по инфляции приведены для 68 стран. Европейский центральный банк прогнозирует годовую инфляцию в 2018 году на уровне «ниже, но близко к 2%». В Канаде, Японии, Южной Корее, Швеции, Соединенном Королевстве и США целевой показатель инфляции в 2018 году составляет 2%. Китай и Мексика нацелены на ежегодный рост цен в 3%. В Индии и России целевой показатель составляет 4%. В Украине и Вьетнаме - 4%, в Азербайджане и Пакистане - 6%.

У некоторых стран были и двузначные цели инфляции. В этом году Египет поставил цель в 13% плюс-минус 3%. Но большинство стран установили свои целевые показатели инфляции в 2018 году на уровне от 2% до 6%.

В своей влиятельный книге "Inflation Targeting" 1998 года Бен Бернанке и его соавторы рекомендовали объявлять целевой уровень инфляции, поскольку он «сообщает намерения центрального банка», что «уменьшает неопределенность». Объявленная ставка должна быть существенно положительной, писали они, потому что, если чиновники попытаются приблизиться к нулю, любая ошибка может привести к дефляции, которая «может поставить под угрозу финансовую систему и ускорить экономический спад». Будучи председателем Федеральной резервной системы с 2006 по 2014 год, Бернанке официально ввел инфляционные таргетирования в США в 2012 году, установив ежегодный показатель в 2%, где он и с тех пор и остается.

Но снижение неопределенности в отношении цен путем удержания целевого показателя инфляции на уровне 2% или более на самом деле может увеличить чувство неопределенности в отношении реальных вещей, таких как стоимость жилья или инвестиции. Хотя правильно беспокоиться о массовой дефляции, историческая взаимосвязь между дефляцией и рецессией не так уж и сильна. В статье 2004 года экономисты Эндрю Аткесон и Патрик Кехо пришли к выводу, что большая часть доказательств такой взаимосвязи основана только на одном случае: Великой Депрессии 1930-х годов.

Поэтому стоит перевести ежегодные целевые показатели инфляции на более долгосрочный рост цен. Инфляция 2% в год подразумевает инфляцию 22% в течение десятилетия, или 81% в течение 30 лет. Гораздо хуже, если учесть 6-процентную инфляцию. При таких темпах цены вырастут на 79% за десять лет и почти в шесть раз за 30 лет.

Такая политика вызывает своего рода "концентрацию на настоящем" в сознании большинства людей. Предположим, вы спросите кого-то, кто живет в одном доме уже 30 лет, сколько он за него заплатил. Цена покупки, вероятно, будет выглядеть смехотворно малой. Если не помнить о влиянии инфляции на все цены, может показаться, что мы живем в великолепно успешную новую эру. С "тихой" инфляцией легко забыть, что правда гораздо более драматична.

Целевой показатель инфляции в несколько процентных пунктов может способствовать стабильности, и, возможно, это действительно так. Но мы должны рассмотреть возможность того, что это может привести к тонким неправильным представлениям, которые оказывают противоположное влияние на стабильность наших суждений.

==================

Это был адаптированный перевод части статьи Роберта Шиллера "Тихая инфляция". Оригинал читайте тут: https://www.project-syndicate.org/commentary/silent-inflation-can-lead-to-bad-economic-decisions-by-robert-j--shiller-2018-11

С тех пор как в 1989 году центральный банк Новой Зеландии первым начал устанавливать цель по инфляции, во всем мире денежно-кредитные регуляторы все чаще проводят политику установления целевых показателей роста цен (или целевых диапазонов), которые значительно превышают нулевые. То есть, они планируют, что инфляция будет, но устойчивая инфляция. То, что раньше было абсолютным злом, теперь объявляется публично, и модерируется.

В новостях центральных банков цели по инфляции приведены для 68 стран. Европейский центральный банк прогнозирует годовую инфляцию в 2018 году на уровне «ниже, но близко к 2%». В Канаде, Японии, Южной Корее, Швеции, Соединенном Королевстве и США целевой показатель инфляции в 2018 году составляет 2%. Китай и Мексика нацелены на ежегодный рост цен в 3%. В Индии и России целевой показатель составляет 4%. В Украине и Вьетнаме - 4%, в Азербайджане и Пакистане - 6%.

У некоторых стран были и двузначные цели инфляции. В этом году Египет поставил цель в 13% плюс-минус 3%. Но большинство стран установили свои целевые показатели инфляции в 2018 году на уровне от 2% до 6%.

В своей влиятельный книге "Inflation Targeting" 1998 года Бен Бернанке и его соавторы рекомендовали объявлять целевой уровень инфляции, поскольку он «сообщает намерения центрального банка», что «уменьшает неопределенность». Объявленная ставка должна быть существенно положительной, писали они, потому что, если чиновники попытаются приблизиться к нулю, любая ошибка может привести к дефляции, которая «может поставить под угрозу финансовую систему и ускорить экономический спад». Будучи председателем Федеральной резервной системы с 2006 по 2014 год, Бернанке официально ввел инфляционные таргетирования в США в 2012 году, установив ежегодный показатель в 2%, где он и с тех пор и остается.

Но снижение неопределенности в отношении цен путем удержания целевого показателя инфляции на уровне 2% или более на самом деле может увеличить чувство неопределенности в отношении реальных вещей, таких как стоимость жилья или инвестиции. Хотя правильно беспокоиться о массовой дефляции, историческая взаимосвязь между дефляцией и рецессией не так уж и сильна. В статье 2004 года экономисты Эндрю Аткесон и Патрик Кехо пришли к выводу, что большая часть доказательств такой взаимосвязи основана только на одном случае: Великой Депрессии 1930-х годов.

Поэтому стоит перевести ежегодные целевые показатели инфляции на более долгосрочный рост цен. Инфляция 2% в год подразумевает инфляцию 22% в течение десятилетия, или 81% в течение 30 лет. Гораздо хуже, если учесть 6-процентную инфляцию. При таких темпах цены вырастут на 79% за десять лет и почти в шесть раз за 30 лет.

Такая политика вызывает своего рода "концентрацию на настоящем" в сознании большинства людей. Предположим, вы спросите кого-то, кто живет в одном доме уже 30 лет, сколько он за него заплатил. Цена покупки, вероятно, будет выглядеть смехотворно малой. Если не помнить о влиянии инфляции на все цены, может показаться, что мы живем в великолепно успешную новую эру. С "тихой" инфляцией легко забыть, что правда гораздо более драматична.

Целевой показатель инфляции в несколько процентных пунктов может способствовать стабильности, и, возможно, это действительно так. Но мы должны рассмотреть возможность того, что это может привести к тонким неправильным представлениям, которые оказывают противоположное влияние на стабильность наших суждений.

==================

Это был адаптированный перевод части статьи Роберта Шиллера "Тихая инфляция". Оригинал читайте тут: https://www.project-syndicate.org/commentary/silent-inflation-can-lead-to-bad-economic-decisions-by-robert-j--shiller-2018-11

{kind=link}

November 30, 2019

📢Banking news

🔻В пятницу на прошлой неделе клиенты Рокетбанка жаловались на технический сбой: не проходили переводы, пополнения, иногда не удавалось войти в мобильное приложение. Проблема была устранена, всем "пострадавшим" клиентам Рокетбанк обещал начислить рокетрубли.

🔸Находящийся на санации ЦБ Московский Индустриальный Банк (МИнБ) присоединил к себе другой находящийся на санации банк - Волго-Окский коммерческий банк (Вокбанк, Нижний Новгород). Решение о присоединении было принято в сентябре. ЦБ докапитализировал МиНБ на 128,7 млрд руб, Вокбанк - 2,73 млрд руб. Мы опасаемся тенденций укрупнения банков, находящихся на санации, это грозит появлением очередного "банка-монстра", принадлежащего на 100% ЦБ или его структурам (ФКБС).

🔸Банк ВТБ планирует отдать на аутсорсинг свой колл-центр, на сайте госзакупок банк оставил запрос на услуги внешнего колл-центра до 2023 года, стоимость контракта 4,7 млрд руб. Итоги тендера будут подведены 30 декабря. Колл-центр будет не только отвечать на запросы клиентов, но также и обзванивать их с целью продажи продуктов банка.

В ноябре в Ульяновске начал работать новый колл-центр банка ФК Открытие, который к концу 2020 года планирует вырасти до 1000 человек, ранее специалисты горячей линии располагались в Нижнем Новгороде и Саратове.

🔸Moodys отозвал рейтинг Дальневосточного банка (Владивосток) без подтверждения, до отзыва рейтинг был на уровне В2, прогноз стабильный.

В июне банк уведомил рейтинговое агентства об отказе от продления, в настоящий момент он сотрудничает с Эксперт РА, который понизил рейтинг банка в сентябре из-за ухудшения качества кредитного портфеля и роста доли просрочки. Дальневосточный банк контролируют два собственника Сергей Судариков (90%) и Андрей Жуйков (10%) через группу компаний ИК Регион. Двум партнерам также принадлежит банк Веста, Руснарбанк, Брокерская компания Регион, МКБ-Лизинг (приобретена в июле 2018), а также они имеют миноритарные доли в Московском Кредитном Банке (МКБ)

🔹S&P повысил прогноз по рейтингу Промсвязьбанка (ПСБ) со стабильного до позитивного, рейтинг подтвержден на уровне ВВ-.

@MarketOverview

🔻В пятницу на прошлой неделе клиенты Рокетбанка жаловались на технический сбой: не проходили переводы, пополнения, иногда не удавалось войти в мобильное приложение. Проблема была устранена, всем "пострадавшим" клиентам Рокетбанк обещал начислить рокетрубли.

🔸Находящийся на санации ЦБ Московский Индустриальный Банк (МИнБ) присоединил к себе другой находящийся на санации банк - Волго-Окский коммерческий банк (Вокбанк, Нижний Новгород). Решение о присоединении было принято в сентябре. ЦБ докапитализировал МиНБ на 128,7 млрд руб, Вокбанк - 2,73 млрд руб. Мы опасаемся тенденций укрупнения банков, находящихся на санации, это грозит появлением очередного "банка-монстра", принадлежащего на 100% ЦБ или его структурам (ФКБС).

"Банки-монстры" - ФК Открытие, Траст.🔸Банк ВТБ планирует отдать на аутсорсинг свой колл-центр, на сайте госзакупок банк оставил запрос на услуги внешнего колл-центра до 2023 года, стоимость контракта 4,7 млрд руб. Итоги тендера будут подведены 30 декабря. Колл-центр будет не только отвечать на запросы клиентов, но также и обзванивать их с целью продажи продуктов банка.

На 2014 год в колл-центрах ВТБ в Москве, Чебоксарах и Барнауле работало 1200 человекВ ноябре в Ульяновске начал работать новый колл-центр банка ФК Открытие, который к концу 2020 года планирует вырасти до 1000 человек, ранее специалисты горячей линии располагались в Нижнем Новгороде и Саратове.

🔸Moodys отозвал рейтинг Дальневосточного банка (Владивосток) без подтверждения, до отзыва рейтинг был на уровне В2, прогноз стабильный.

По причинам делового характераВ июне банк уведомил рейтинговое агентства об отказе от продления, в настоящий момент он сотрудничает с Эксперт РА, который понизил рейтинг банка в сентябре из-за ухудшения качества кредитного портфеля и роста доли просрочки. Дальневосточный банк контролируют два собственника Сергей Судариков (90%) и Андрей Жуйков (10%) через группу компаний ИК Регион. Двум партнерам также принадлежит банк Веста, Руснарбанк, Брокерская компания Регион, МКБ-Лизинг (приобретена в июле 2018), а также они имеют миноритарные доли в Московском Кредитном Банке (МКБ)

🔹S&P повысил прогноз по рейтингу Промсвязьбанка (ПСБ) со стабильного до позитивного, рейтинг подтвержден на уровне ВВ-.

причина: 21 ноября 2019 Госдума приняла в первом чтении законопроект об особом статусе ПСБ как опорного банка для ОПК@MarketOverview

December 2, 2019

По итогам 10-ти месяцев в рейтинге банков по объему выдачи ипотек снова перемены🎲

Замыкать ТОП-10 отправились Райффайзенбанк и ДОМ.РФ, а их места заняли ФК Открытие и Альфа-Банк (который в ТОП ворвался с 13 места💪🏻)

Самые серьезные потери по доле рынка испытывает Сбербанк (что ни капли не удивительно, учитывая размер и количество конкурентов), а больше всех укрепить позиции на рынке удалось ВТБ, увеличив долю на рынке на 2,88% до 22,1%

@MarketOverview

Замыкать ТОП-10 отправились Райффайзенбанк и ДОМ.РФ, а их места заняли ФК Открытие и Альфа-Банк (который в ТОП ворвался с 13 места💪🏻)

Самые серьезные потери по доле рынка испытывает Сбербанк (что ни капли не удивительно, учитывая размер и количество конкурентов), а больше всех укрепить позиции на рынке удалось ВТБ, увеличив долю на рынке на 2,88% до 22,1%

@MarketOverview

December 2, 2019

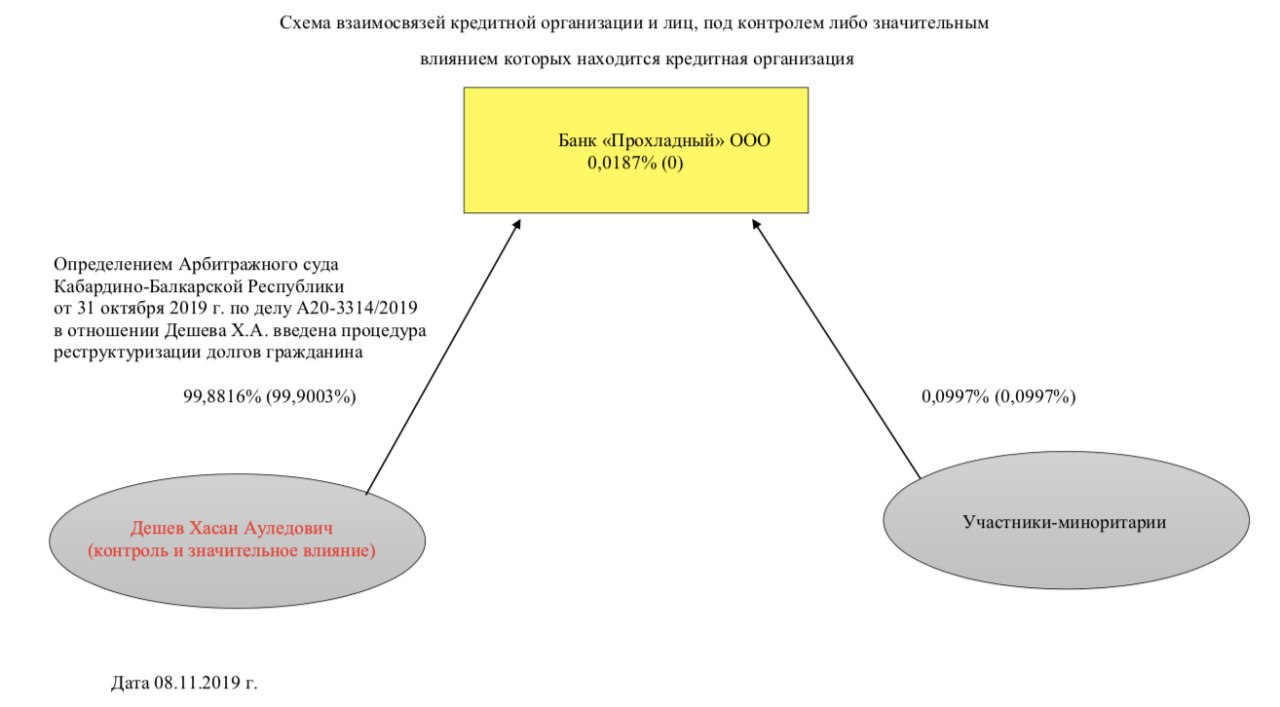

🐌Медленная реакция ЦБ: Банк Прохладный

В июне 2019 г кабардино-балкарское отделение Сбербанка подало заявление в Арбитражный суд о признании банкротом Хасана Дешева, основного акционера банка Прохладный (г. Прохладный, КБР, 99,88%) и еще 6 компаний, включая собственное ИП. Дешев задолжал Сбербанку 97 млн руб и допустил просрочку свыше 3 месяцев. Кредит был выдан ИП,. До сегодняшнего дня в Арбитраже проходили слушания, которые очевидно пропустила местное представительство ЦБ.

31 октября Арбитраж признал Дешева банкротом, 8 ноября банк Прохладный отправил обновленную структуру управления, в которой указал, что в отношении Дешева введена процедура реструктуризации долгов, но тут ЦБ снова не отреагировал. Только 29 ноября ЦБ вынес предписание, ограничивающее право голоса Хасана Дешева 10% в связи с выявленным фактом неудовлетворительной деловой репутации (ч. 11 ст. 61 ФЗ "О ЦБ РФ"). Это предписание не ограничивает Дешева от управления, так как у него находится контрольный пакет, миноритариям принадлежит менее 0,1%.

По последней отчетности вкладчики физ. лица размещают в банке Прохладный 738 млн руб на депозитах и 27 млн руб на текущих счетах, юр. лица используют только текущие счета - 100 млн руб

Хасан Дешев был депутатом Парламента Кабардино-Балкарии VI созыва, в 2010 году защитил диссертацию и стал кандидатом экономических наук, но в результате работы Диссернета был лишен этого статуса в июле 2015 г.

@MarketOverview

В июне 2019 г кабардино-балкарское отделение Сбербанка подало заявление в Арбитражный суд о признании банкротом Хасана Дешева, основного акционера банка Прохладный (г. Прохладный, КБР, 99,88%) и еще 6 компаний, включая собственное ИП. Дешев задолжал Сбербанку 97 млн руб и допустил просрочку свыше 3 месяцев. Кредит был выдан ИП,. До сегодняшнего дня в Арбитраже проходили слушания, которые очевидно пропустила местное представительство ЦБ.

31 октября Арбитраж признал Дешева банкротом, 8 ноября банк Прохладный отправил обновленную структуру управления, в которой указал, что в отношении Дешева введена процедура реструктуризации долгов, но тут ЦБ снова не отреагировал. Только 29 ноября ЦБ вынес предписание, ограничивающее право голоса Хасана Дешева 10% в связи с выявленным фактом неудовлетворительной деловой репутации (ч. 11 ст. 61 ФЗ "О ЦБ РФ"). Это предписание не ограничивает Дешева от управления, так как у него находится контрольный пакет, миноритариям принадлежит менее 0,1%.

По последней отчетности вкладчики физ. лица размещают в банке Прохладный 738 млн руб на депозитах и 27 млн руб на текущих счетах, юр. лица используют только текущие счета - 100 млн руб

Хасан Дешев был депутатом Парламента Кабардино-Балкарии VI созыва, в 2010 году защитил диссертацию и стал кандидатом экономических наук, но в результате работы Диссернета был лишен этого статуса в июле 2015 г.

@MarketOverview

{kind=link}

December 2, 2019

🅱️Лондонский суд встал на сторону Аветисяна

В сентябре принадлежащая Baring Vostok кипрская компания Evision обратилась в Высокий суд Англии и Уэльса с заявлением на запрет судебных разбирательств в другой юрисдикции (в России), так как между акционерами банка Восточный было соглашение месте разбирательств в случае конфликта - Лондон. Однако Лондонский суд встал на сторону компании Аветисяна Finvision, аргументировав своё решение, что в российском суде рассматривается иск банка Восточный, который действовал в собственных интересах, не смотря на схожесть с интересами компании Finvision.

Лондонский суд обязал Evision заплатить судебные издержки, но при этом отметил, что у Baring Vostok есть шансы обратить вспять исполненние опциона по передачи 9,99% акций банка Восточный. Это вторая победа Аветисяна в лондонском арбитраже, первый иск в июне подтвердил недобросовестность действий Evision по блокировке передачи пакета акций Восточного по опциону, компания Baring Vostok выплатила Finvision 550 тыс. фунтов судебных издержек.

В запасе Baring Vostok еще несколько судов Лондоне: оспаривание действий Аветисяна по выводу активов из Юниаструмбанка перед присоединением к Восточному, неуважение к суду. Информационное пространство вокруг дела Baring Vostok vs Артем Аветисян расширияется до космических масштабов, ни одна статья не позволяет полно написать о всех подробностях конфликта и о всех требованиях. Аветисян умело использует российский банк Восточный в российской юрисдикции, при этом все контракты ранее заключались через кипрские оффшоры.

Но пока: Аветисян 2:0 Калви. @MarketOverview

В сентябре принадлежащая Baring Vostok кипрская компания Evision обратилась в Высокий суд Англии и Уэльса с заявлением на запрет судебных разбирательств в другой юрисдикции (в России), так как между акционерами банка Восточный было соглашение месте разбирательств в случае конфликта - Лондон. Однако Лондонский суд встал на сторону компании Аветисяна Finvision, аргументировав своё решение, что в российском суде рассматривается иск банка Восточный, который действовал в собственных интересах, не смотря на схожесть с интересами компании Finvision.

Лондонский суд обязал Evision заплатить судебные издержки, но при этом отметил, что у Baring Vostok есть шансы обратить вспять исполненние опциона по передачи 9,99% акций банка Восточный. Это вторая победа Аветисяна в лондонском арбитраже, первый иск в июне подтвердил недобросовестность действий Evision по блокировке передачи пакета акций Восточного по опциону, компания Baring Vostok выплатила Finvision 550 тыс. фунтов судебных издержек.

В запасе Baring Vostok еще несколько судов Лондоне: оспаривание действий Аветисяна по выводу активов из Юниаструмбанка перед присоединением к Восточному, неуважение к суду. Информационное пространство вокруг дела Baring Vostok vs Артем Аветисян расширияется до космических масштабов, ни одна статья не позволяет полно написать о всех подробностях конфликта и о всех требованиях. Аветисян умело использует российский банк Восточный в российской юрисдикции, при этом все контракты ранее заключались через кипрские оффшоры.

Но пока: Аветисян 2:0 Калви. @MarketOverview

December 2, 2019

📉ЦБ снизит ключевую ставку до 6% (мнение)

Именно такой прогноз даёт стратег Сбербанка по рынкам валют и процентных ставок Николай Минко, ожидая снижение ключевой ставки с 6,5% на 25 б.п.п. Основные причины: низкая инфляция (на 25 ноября - 3,5%) и слабый потребительский спрос.

Минко: "В первую очередь подобное снижение может привести к снижению депозитных ставок, в более отдаленной перспективе последуют и кредитные ставки. Так как решение по ставке – 13 декабря, снижение кредитных ставок, скорее всего, произойдет уже в следующем году"

Прогноз ЦБ по инфляции к концу 2019 г. 3,2-3,7%, прогноз Минэкономразвития - 3,0-3,3%, текущий уровень инфляции идеально вписывается в прогнозные значения обоих ведомств. Заявление Минко звучит странно накануне сезонного фактора: конец года, празднование Нового года, закрытие бюджетов, выплата дивидендов, годовых премий, повышенная потребительская активность. Как минимум эти факторы, стимулирующие инфляцию и потребительский спрос, позволят не изменять ключевую ставку на очередном заседании.

📊В доказательство сезонного фактора ноября и декабря посмотрите таблицу месячной инфляции с первого по последнее число за последние 20 лет - картинка. Инерционный эффект распространяется и на январь.

@MarketOverview

Как вы думаете, какое решение примет ЦБ на очередном заседании 13 декабря

🔻- снизит ставку на 50 б.п.п. до 6,00%

♦️- снизит ставку на 25 б.п. до 6,25%

🔹- оставит ставку без изменения на уровне 6,5%

Именно такой прогноз даёт стратег Сбербанка по рынкам валют и процентных ставок Николай Минко, ожидая снижение ключевой ставки с 6,5% на 25 б.п.п. Основные причины: низкая инфляция (на 25 ноября - 3,5%) и слабый потребительский спрос.

Минко: "В первую очередь подобное снижение может привести к снижению депозитных ставок, в более отдаленной перспективе последуют и кредитные ставки. Так как решение по ставке – 13 декабря, снижение кредитных ставок, скорее всего, произойдет уже в следующем году"

Прогноз ЦБ по инфляции к концу 2019 г. 3,2-3,7%, прогноз Минэкономразвития - 3,0-3,3%, текущий уровень инфляции идеально вписывается в прогнозные значения обоих ведомств. Заявление Минко звучит странно накануне сезонного фактора: конец года, празднование Нового года, закрытие бюджетов, выплата дивидендов, годовых премий, повышенная потребительская активность. Как минимум эти факторы, стимулирующие инфляцию и потребительский спрос, позволят не изменять ключевую ставку на очередном заседании.

📊В доказательство сезонного фактора ноября и декабря посмотрите таблицу месячной инфляции с первого по последнее число за последние 20 лет - картинка. Инерционный эффект распространяется и на январь.

@MarketOverview

Как вы думаете, какое решение примет ЦБ на очередном заседании 13 декабря

🔻- снизит ставку на 50 б.п.п. до 6,00%

♦️- снизит ставку на 25 б.п. до 6,25%

🔹- оставит ставку без изменения на уровне 6,5%

{kind=link}

December 2, 2019