🚗Рынок автокредитования продолжает уверенно расти

Несмотря на закрытие программ государственной поддержки "Первый автомобиль" и "Семейный автомобиль", количество автокредитов (208,1 тыс. ед.) выросло на 19,1% к 2 кварталу 2017 года, а по общему количеству выданных автокредитов даже превысило рекорд "докризисного" 2014 года (205 тыс. ед.)

Особенно интересна динамика изменения доли кредитных автомобилей на рынке, которая в 2014 году составляла 37,2% и ощутимо выросла практически до 50% в 2018 году. Банкам интересен этот продукт, как более безопасный (наличие залога) и, соответственно, менее подверженый "просрочке".

@MarketOverview

Несмотря на закрытие программ государственной поддержки "Первый автомобиль" и "Семейный автомобиль", количество автокредитов (208,1 тыс. ед.) выросло на 19,1% к 2 кварталу 2017 года, а по общему количеству выданных автокредитов даже превысило рекорд "докризисного" 2014 года (205 тыс. ед.)

Особенно интересна динамика изменения доли кредитных автомобилей на рынке, которая в 2014 году составляла 37,2% и ощутимо выросла практически до 50% в 2018 году. Банкам интересен этот продукт, как более безопасный (наличие залога) и, соответственно, менее подверженый "просрочке".

@MarketOverview

{kind=link}

⚡️Минфин США ввёл санкции в отношении банка Агросоюз за сделки в пользу граждан Северной Кореи и северокорейского Foreign Trade Bank, которые находились ранее под санкциями. Подробности скоро.

@MarketOverview

@MarketOverview

Банк Агросоюз (Москва) провёл значительную сделку от имени главного управляющего московского филиала Foreign Trade Bank (FTB, Северная Корея), гражданина КНДР - Хан Джан Су, которые ранее находились под санкциями США. Сегодня Управление по контролю за иностранными активами Минфина США признала Ри Джон Вона заместителем Хан Джан Су.

Согласно международным договоренностям в случае обнаружения лиц, которые проводят сделки от имени или по поручению банк КНДР, они должны быть высланы из страны. Однако Агросоюз в 2018 г. продолжал оказывать банковские услуги Хан Джан Су, открыл счета трём подставным компаниям FTB, на конец 2016 г. Ри Джон Вона также имел счета в банке.

Какая сделка послужила поводом для включения Агросоюза в санкционный список - неизвестно. Банк уже долгое время находится в плачевном состоянии, неоднократные ограничения на приём вкладов, удержания старых клиентов путем бонусирования пролонгации +2%. Банк неоднократно нарушает нормативы достаточности капитала. 17 апреля в банке закончилась внеплановая тематическая проверка ЦБ.

Основной владелец (100%) банка Агросоюз - Андрей Шляховой, который также владеет 100% долей УМ-Банка (Москва), в котором также на протяжении года проходили многократные проверки ЦБ.

С 2009 по 2013 г. Foreign Trade Bank (FTB, Северная Корея) и банк Агросоюз (Москва) проводили многомиллионные сделки для других северокорейских банков. В середине 2013 г. банк Агросоюз проводил сделки для находящегося под санкциями ООН и США Корейского объединенного банка развития (Korea United Development Bank, KUDB), в 2014 г. Агросоюз и другие российские банки переводили денежные средства KUDB. В середине 2016 г. Агросоюз открыл счета для подставной северокорейской компании, провел более $8 млн платежами и разместил у себя эквивалентом более $3 млн. В 2017 г. Хан Джан Су открыл для компании Dandong Zhongsheng Industry & Trade Co., Ltd. (Zhongsheng) счета в Агросоюзе и дал поручение разместить денежные средства в рублях на сумму около $2,5 млн.

Санкции введены в отношении российского банка Агросоюз, гражданина КНДР Ри Джон Вона и двух северокорейских компаний Zhongsheng и Ungum - официальный релиз.

@MarketOverview

Согласно международным договоренностям в случае обнаружения лиц, которые проводят сделки от имени или по поручению банк КНДР, они должны быть высланы из страны. Однако Агросоюз в 2018 г. продолжал оказывать банковские услуги Хан Джан Су, открыл счета трём подставным компаниям FTB, на конец 2016 г. Ри Джон Вона также имел счета в банке.

Какая сделка послужила поводом для включения Агросоюза в санкционный список - неизвестно. Банк уже долгое время находится в плачевном состоянии, неоднократные ограничения на приём вкладов, удержания старых клиентов путем бонусирования пролонгации +2%. Банк неоднократно нарушает нормативы достаточности капитала. 17 апреля в банке закончилась внеплановая тематическая проверка ЦБ.

Основной владелец (100%) банка Агросоюз - Андрей Шляховой, который также владеет 100% долей УМ-Банка (Москва), в котором также на протяжении года проходили многократные проверки ЦБ.

С 2009 по 2013 г. Foreign Trade Bank (FTB, Северная Корея) и банк Агросоюз (Москва) проводили многомиллионные сделки для других северокорейских банков. В середине 2013 г. банк Агросоюз проводил сделки для находящегося под санкциями ООН и США Корейского объединенного банка развития (Korea United Development Bank, KUDB), в 2014 г. Агросоюз и другие российские банки переводили денежные средства KUDB. В середине 2016 г. Агросоюз открыл счета для подставной северокорейской компании, провел более $8 млн платежами и разместил у себя эквивалентом более $3 млн. В 2017 г. Хан Джан Су открыл для компании Dandong Zhongsheng Industry & Trade Co., Ltd. (Zhongsheng) счета в Агросоюзе и дал поручение разместить денежные средства в рублях на сумму около $2,5 млн.

Санкции введены в отношении российского банка Агросоюз, гражданина КНДР Ри Джон Вона и двух северокорейских компаний Zhongsheng и Ungum - официальный релиз.

@MarketOverview

🛰Банк Спутник: репутационные топ-менеджеры

Смотрите, что обнаружил аналитик банка БКФ Максим Осадчий:

В 2015 г. Тверской суд Москвы заключилпод домашний арест члена совета директоров Маст-Банка (лицензия отозвана 24.06.2015 г.) Евгения Ростовцева, подозреваемого в обнале 8,8 млрд руб. Помимо него по делу проходило еще 12 человек. Более подробно история описана в статье Ъ. В то время офис "Домодедовский" возглавлял Сергей Селюков (с 14.01.2015г. по 27.05.2015 г.), офисом Самарский - Владислав Головин (с 17.02.2015 по 06.10.2015 г.)

А теперь обращаем внимание на небольшой банк Спутник (Самара) - на текущий состав руководителей (2 файла):

- Владислав Головин - председатель правления;

- Сергей Селюков - управляющий московским филиалом;

- Евгений Ростовцев - член Совета директоров.

📆В январе ЦБ проводил в банке Спутник внеплановую специализированную проверку, результаты которой были вынесены на заседание Совета директоров банка. В прошлом году в отчетности банка обнулилась статья по остаткам в банкоматах, тогда мы предполагали о сворачивании банкоматной сети, хотя на официальном сайте указывается о наличие банкоматной сети - что-то тут не так. Стоит отметить, что в банке очень высокая доля наличных - 10,46% (в среднем по банка ~4%) - это можно объяснить спецификой бизнеса или рискованной политикой банка. Нормативы запаса прочности внушают уверенность, однако доля облигаций в активах составляет чуть менее 50%, что говорит об инвестиционном характере бизнеса и его низкой маржинальности.

Бесценному опыту старой команды всегда найдут применение на новом месте!

@MarketOverview

Смотрите, что обнаружил аналитик банка БКФ Максим Осадчий:

В 2015 г. Тверской суд Москвы заключилпод домашний арест члена совета директоров Маст-Банка (лицензия отозвана 24.06.2015 г.) Евгения Ростовцева, подозреваемого в обнале 8,8 млрд руб. Помимо него по делу проходило еще 12 человек. Более подробно история описана в статье Ъ. В то время офис "Домодедовский" возглавлял Сергей Селюков (с 14.01.2015г. по 27.05.2015 г.), офисом Самарский - Владислав Головин (с 17.02.2015 по 06.10.2015 г.)

А теперь обращаем внимание на небольшой банк Спутник (Самара) - на текущий состав руководителей (2 файла):

- Владислав Головин - председатель правления;

- Сергей Селюков - управляющий московским филиалом;

- Евгений Ростовцев - член Совета директоров.

📆В январе ЦБ проводил в банке Спутник внеплановую специализированную проверку, результаты которой были вынесены на заседание Совета директоров банка. В прошлом году в отчетности банка обнулилась статья по остаткам в банкоматах, тогда мы предполагали о сворачивании банкоматной сети, хотя на официальном сайте указывается о наличие банкоматной сети - что-то тут не так. Стоит отметить, что в банке очень высокая доля наличных - 10,46% (в среднем по банка ~4%) - это можно объяснить спецификой бизнеса или рискованной политикой банка. Нормативы запаса прочности внушают уверенность, однако доля облигаций в активах составляет чуть менее 50%, что говорит об инвестиционном характере бизнеса и его низкой маржинальности.

Бесценному опыту старой команды всегда найдут применение на новом месте!

@MarketOverview

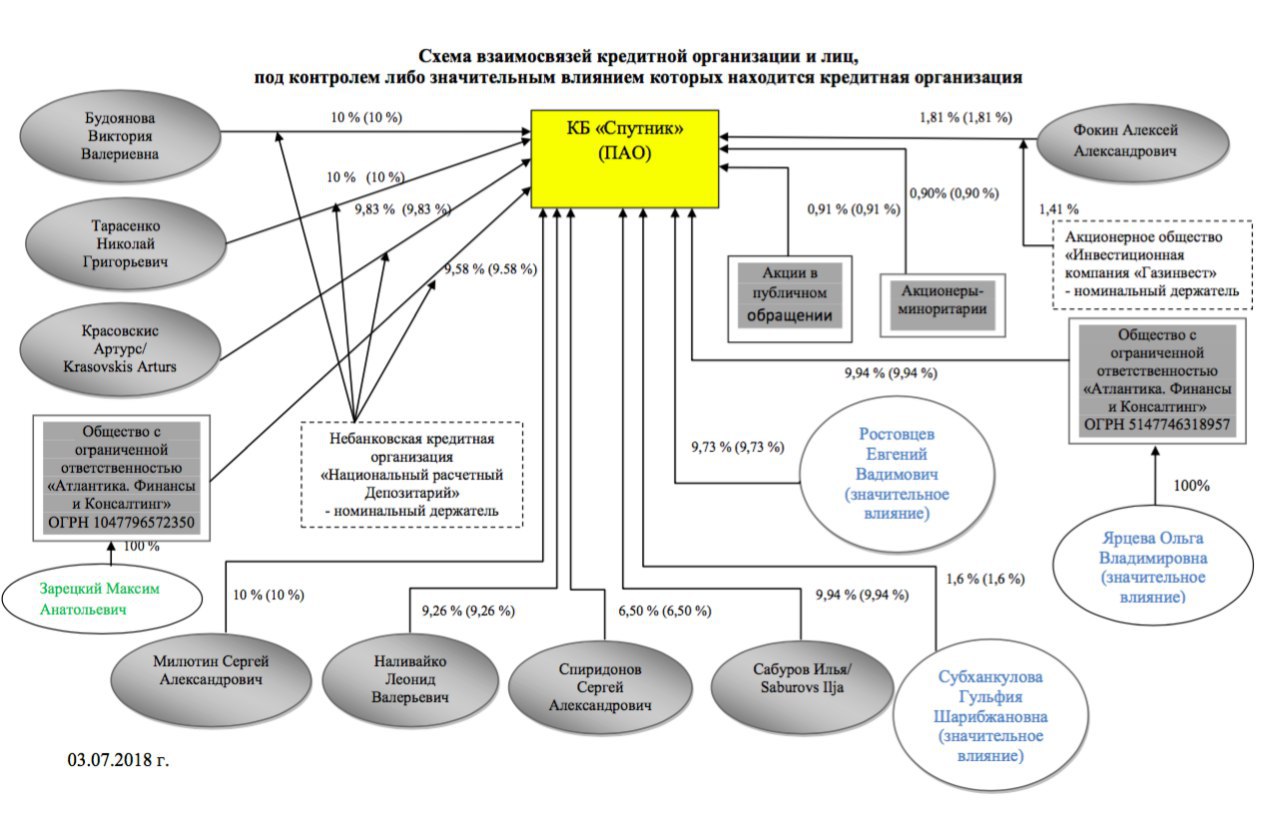

🛰Продолжение про Банк Спутник: купля-продажа долей

На 3 июля 2018 г. схема владения банком выглядела так - на рисунке PDF. А 23 июля началось:

Полностью продают свои доли ООО Атлантика. Финансы. Консалтинг (владелец Максим Зарецкий) 9,58%, ООО Атлантика. Финансы и Консалтинг (владелец Ольга Ярцева) 9,94%, член совета директоров Гульфия Субханкулова 1,6%, Наливайко Леонид 9,26%, Будоянова Виктория 10%. Итого - был продан пакет ~40,36%

В структуре акционеров есть две компании "ООО Атлантинка. Финансы. Консалтинг" и ООО "Атлантика. Финансы и Консалтинг" - чувствуете разницу? Всего одна буква. Но ЦБ на это не обращает внимание и не проверяет официальные отчеты, которые ему подают банки, с простыми дурацкими ошибками

В капитал банка заходят новые люди Елена Хоменко 10%, Константин Лазарев 7,356%, Владимир Мухортов 10%, член совета директоров Платон Сакварелидзе 9,94%, Игорь Татарченко 9,57%. Из "старичков" Сергей Спиридонов увеличил свою долю с 6,5% до 10,%. Итого - был приобретен пакет ~50,35%

Дата наступления события 29 июня 2018 г., а информация об этом была раскрыта только 25 июля 2018 г. Об этих изменениях ЦБ безусловно в курсе, как минимум, потому что появились собственники пакетов 10+ (%) и изменились пакеты членов совета директоров. Кто продал еще 10% пакет неизвестно, но потенциальные продавцы Тарасенко Николай (10%), Красовскис Артурс (9,83%), Милитюн Сергей (10%), Сабуров Илья (9,94%). Ростовцева Евгения исключаем, так как тогда бы появилась информация об изменение доли члена совета директоров.

На официальном сайте выложен список лиц, под контролем которых находится банк, от 25 июля 2018 г. PDF, из которого становится понятно, что банк забыл опубликовать информацию о продаже пакета Сергея Милютина, которого нет в новом списке. Вероятно, это самая последняя актуальная схема владения банком Спутник.

Нездоровая ситуация с акционерами.

PS: в прошлую пятницу банк списал свой единственный выпуск субординированных облгаций на 50 млн руб, на начало этого года готовится выпуск облигаций на 500 млн руб.

@MarketOverview

На 3 июля 2018 г. схема владения банком выглядела так - на рисунке PDF. А 23 июля началось:

Полностью продают свои доли ООО Атлантика. Финансы. Консалтинг (владелец Максим Зарецкий) 9,58%, ООО Атлантика. Финансы и Консалтинг (владелец Ольга Ярцева) 9,94%, член совета директоров Гульфия Субханкулова 1,6%, Наливайко Леонид 9,26%, Будоянова Виктория 10%. Итого - был продан пакет ~40,36%

В структуре акционеров есть две компании "ООО Атлантинка. Финансы. Консалтинг" и ООО "Атлантика. Финансы и Консалтинг" - чувствуете разницу? Всего одна буква. Но ЦБ на это не обращает внимание и не проверяет официальные отчеты, которые ему подают банки, с простыми дурацкими ошибками

В капитал банка заходят новые люди Елена Хоменко 10%, Константин Лазарев 7,356%, Владимир Мухортов 10%, член совета директоров Платон Сакварелидзе 9,94%, Игорь Татарченко 9,57%. Из "старичков" Сергей Спиридонов увеличил свою долю с 6,5% до 10,%. Итого - был приобретен пакет ~50,35%

Дата наступления события 29 июня 2018 г., а информация об этом была раскрыта только 25 июля 2018 г. Об этих изменениях ЦБ безусловно в курсе, как минимум, потому что появились собственники пакетов 10+ (%) и изменились пакеты членов совета директоров. Кто продал еще 10% пакет неизвестно, но потенциальные продавцы Тарасенко Николай (10%), Красовскис Артурс (9,83%), Милитюн Сергей (10%), Сабуров Илья (9,94%). Ростовцева Евгения исключаем, так как тогда бы появилась информация об изменение доли члена совета директоров.

На официальном сайте выложен список лиц, под контролем которых находится банк, от 25 июля 2018 г. PDF, из которого становится понятно, что банк забыл опубликовать информацию о продаже пакета Сергея Милютина, которого нет в новом списке. Вероятно, это самая последняя актуальная схема владения банком Спутник.

Нездоровая ситуация с акционерами.

PS: в прошлую пятницу банк списал свой единственный выпуск субординированных облгаций на 50 млн руб, на начало этого года готовится выпуск облигаций на 500 млн руб.

@MarketOverview

{kind=link}

📢Banking news

🔸Информация на уровне слухов: два источника Ъ подтвердили интерес Банка Восточный к покупке у ЦБ Азиатско-Тихоокеанского банка (АТБ), один источник указал на запрос со стороны Совкомбанка. Напомню, что ЦБ планирует продать на рынке АТБ уже в сентябре.

🔸RAEX понизил прогноз по рейтингу банка Еврокапитал-Альянс (Ярославская обл.) со стабильного до негативного, по рейтингу установлен статус под наблюдением, рейтинг подтвержден на уровне ruB.

Отмечают, что выданные гарантии К2 Банком превышают в 10 раз собственные средства, что несет огромные риски для Еврокапитал-Альянса.

🔸S&P отозвал все рейтинги Казкоммерцбанка в связи с его присоединением к Народному банку Казахстана. В России бизнес представлен в виде дочернего Москоммерцбанка

🔸Совкомбанк (Кострома) купил 16,66% акций Росевробанка (Москва), таким образом он стал владельцем 100% банка. Продавец - REG Holding (Кипр), которым владела группа физ. лиц - прежних собственников банка.

🔹Moodys повысил прогноз по рейтингу банка Русский Стандарт с негативного до стабильного, рейтинг подтвержден на уровне Саа2.

Однако над банком до сих пор висит проблема с держателями облигаций, которые претендуют на 49% пакет акций банка в связи с дефолтом.

🔹RAEX присвоил рейтинг Тольяттихимбанку (Самарская обл.) на уровне ruB, прогноз стабильный.

@MarketOverview

🔸Информация на уровне слухов: два источника Ъ подтвердили интерес Банка Восточный к покупке у ЦБ Азиатско-Тихоокеанского банка (АТБ), один источник указал на запрос со стороны Совкомбанка. Напомню, что ЦБ планирует продать на рынке АТБ уже в сентябре.

🔸RAEX понизил прогноз по рейтингу банка Еврокапитал-Альянс (Ярославская обл.) со стабильного до негативного, по рейтингу установлен статус под наблюдением, рейтинг подтвержден на уровне ruB.

причина: возросшие операционные и стратегические риски в связи с присоединением К2 БанкаОтмечают, что выданные гарантии К2 Банком превышают в 10 раз собственные средства, что несет огромные риски для Еврокапитал-Альянса.

🔸S&P отозвал все рейтинги Казкоммерцбанка в связи с его присоединением к Народному банку Казахстана. В России бизнес представлен в виде дочернего Москоммерцбанка

🔸Совкомбанк (Кострома) купил 16,66% акций Росевробанка (Москва), таким образом он стал владельцем 100% банка. Продавец - REG Holding (Кипр), которым владела группа физ. лиц - прежних собственников банка.

🔹Moodys повысил прогноз по рейтингу банка Русский Стандарт с негативного до стабильного, рейтинг подтвержден на уровне Саа2.

причина: улучшение показателей качества активов и рентабельностиОднако над банком до сих пор висит проблема с держателями облигаций, которые претендуют на 49% пакет акций банка в связи с дефолтом.

🔹RAEX присвоил рейтинг Тольяттихимбанку (Самарская обл.) на уровне ruB, прогноз стабильный.

риски: репутационные риски в связи с уголовным делом о мошенничестве в отношении собственников банка и ключего клиента ПАО Тольяттиазот@MarketOverview

По данным Росстата средняя зарплата в 1 полугодии составила 42550 р (рост 11% к 1 полугодию 2017),а максимумом стал июнь с 45840 р https://bit.ly/2KsL7S0

@MarketOverview

@MarketOverview

Сколько инвестируют страны в исследования и разработки.Россия-в топ10.Размер страны не имеет значения в этом деле👍🏻 https://bit.ly/2AIflkf

@MarketOverview

@MarketOverview

После июньского незначительного скачка максимальная ставка топ-10 банках продолжила тренд на снижение - на рисунке динамика за 6 мес.

На сегодняшний день максимальная ставка = 6,309%

@MarketOverview

На сегодняшний день максимальная ставка = 6,309%

@MarketOverview

📉 Ставки по банковским депозитам "замерли", и судя по ожиданиям, до конца года всё-таки несколько раз еще понизятся - максимальная ставка по десяти крупнейшим банкам составляет 6,309% годовых.

Время выходить на фондовый рынок. Начинающий инвестор должен грамотно выбрать акции и облигации, периодически проводить ребалансировку и чем больше денег, тем более диверсифицированным по рискам будет инвестиционный портфель.

В помощь такому инвестору на рынке существуют Паевые инвестиционные фонды - простой старт для инвестирования даже без опыта. Деньги частных инвесторов собираются в общий фонд, которым на ежедневной основе управляет специальная компания. Самое важное здесь - выбрать надежного партнёра, который будет управлять паевым инвестиционным фондом (ПИФ).

🅰️ Наша команда канала рекомендует Управляющую компанию «Альфа-Капитал», которая работает на рынке доверительного управления уже 25 лет, обслуживает более 1,1 млн частных клиентов, которые инвестировали более 290 млрд. руб "Альфа-Капитал" входит в одну из самых крупных финансовых структур Альфа-Групп".

Давайте разберем пример, почему инвестировать интереснее, чем размещать деньги в депозиты: фонд «Альфа-Капитал Технологии» показал 38,14% за 1 год (c 31.05.2017 до 31.05.2018). В Альфа-Капитале есть и другие ПИФы, доход зависит от выбранной стратегии: чем она рискованнее, тем потенциально более доходным является фонд.

Переходим на сайт, регистрируемся через Госуслуги и уже сегодня можно попробовать и купить ПИФ всего от 100 рублей

➡️Начни инвестировать в ПИФы прямо сейчас - переходи по ссылке

#реклама

Время выходить на фондовый рынок. Начинающий инвестор должен грамотно выбрать акции и облигации, периодически проводить ребалансировку и чем больше денег, тем более диверсифицированным по рискам будет инвестиционный портфель.

В помощь такому инвестору на рынке существуют Паевые инвестиционные фонды - простой старт для инвестирования даже без опыта. Деньги частных инвесторов собираются в общий фонд, которым на ежедневной основе управляет специальная компания. Самое важное здесь - выбрать надежного партнёра, который будет управлять паевым инвестиционным фондом (ПИФ).

🅰️ Наша команда канала рекомендует Управляющую компанию «Альфа-Капитал», которая работает на рынке доверительного управления уже 25 лет, обслуживает более 1,1 млн частных клиентов, которые инвестировали более 290 млрд. руб "Альфа-Капитал" входит в одну из самых крупных финансовых структур Альфа-Групп".

Давайте разберем пример, почему инвестировать интереснее, чем размещать деньги в депозиты: фонд «Альфа-Капитал Технологии» показал 38,14% за 1 год (c 31.05.2017 до 31.05.2018). В Альфа-Капитале есть и другие ПИФы, доход зависит от выбранной стратегии: чем она рискованнее, тем потенциально более доходным является фонд.

Переходим на сайт, регистрируемся через Госуслуги и уже сегодня можно попробовать и купить ПИФ всего от 100 рублей

➡️Начни инвестировать в ПИФы прямо сейчас - переходи по ссылке

#реклама

Управляющая компания «Альфа-Капитал»

— ООО «Управляющая компания «Альфа-Капитал»

📢Banking news

🔻Минус в карму Плюс банку за то, что сотрудник банка добивался возврата просроченной задолженности недопустимыми методами: "С фейковой страницы в соцсети “ВКонтакте” он оказывал психологическое давление на одного из должников банка, используя выражения и иные действия, унижающие честь и достоинство." Банк оштрафован на 20 тыс. руб.

🔸 Заубер банк (Санкт-Петербург) планирует увеличить свой капитал до 1,1 млрд путем допэмиссии. По информации ДП покупателем пакета на 400 млн руб может оказаться миллиардер Валентин Степанов, который в марте вошёл в состав Совета директоров банка

🔹Банк Санкт-Петербург планирует произвести обратный выкуп акций по цене 55 руб за шт. Последняя допэмиссия была в 2017 г., тогда банк привлек 3,18 млрд руб, продав акции по цене 53 руб за шт., сейчас планруется потратить на buy-back 660 млн руб. А еще утверждается программа по росту капитализации банка. Банк однозначно готовится к чему-то: или привлечение новых денег, или к крупному заимствованию, или к продаже (полной/частичной)

@MarketOverview

🔻Минус в карму Плюс банку за то, что сотрудник банка добивался возврата просроченной задолженности недопустимыми методами: "С фейковой страницы в соцсети “ВКонтакте” он оказывал психологическое давление на одного из должников банка, используя выражения и иные действия, унижающие честь и достоинство." Банк оштрафован на 20 тыс. руб.

🔸 Заубер банк (Санкт-Петербург) планирует увеличить свой капитал до 1,1 млрд путем допэмиссии. По информации ДП покупателем пакета на 400 млн руб может оказаться миллиардер Валентин Степанов, который в марте вошёл в состав Совета директоров банка

🔹Банк Санкт-Петербург планирует произвести обратный выкуп акций по цене 55 руб за шт. Последняя допэмиссия была в 2017 г., тогда банк привлек 3,18 млрд руб, продав акции по цене 53 руб за шт., сейчас планруется потратить на buy-back 660 млн руб. А еще утверждается программа по росту капитализации банка. Банк однозначно готовится к чему-то: или привлечение новых денег, или к крупному заимствованию, или к продаже (полной/частичной)

@MarketOverview

💳Цена перевода не важна

ЦБ готовит для населения новую платформу для переводов, которая будет называться Система быстрых платежей (СБП). ЦБ будет брать фиксированную комиссию с банка-отправителя и банка-получателя, предлагают установить её на уровне 8 руб (непонятно откуда появилась эта цифра), в свою очередь эти банки будут брать комиссию с клиента, зарабатывая на марже.

У новой СБП существуют два основных конкурента:

- Мгновенные переводы между клиентами Сбербанка (в интернет-банке и в мобильном приложении), мгновенно, но между клиентами разных регионов взимается небольшая комиссия 1%;

- Переводы с2с с помощью платежных систем Visa/MasterCard, мгновенно, комиссия уже больше ~2%

Можно добавить третьего конкурента - межбанковские переводы, но доля переводов по полным реквизитам с их сложностью заполнения, медленной отправкой и наличием комиссии снижается.

Безусловно существуют несколько способов отправки денег и без уплаты этих комиссий, например, переводы Вконтакте, некоторые банки позволяют бесплатно стягивать с2с, другие банки позволяют отправлять бесплатно с2с. Для того, чтобы СБП выжила в конкурентной борьбе, важно сохранить мгновенность переводов, именно поэтому с2с-переводы резко возросли среди клиентов банков, несмотря на дороговизну отправки по сравнению с другими способами. (Кстати неплохой способ протестировать процессы на "выделенных" счетах для карты Мир). Цена перевода неважна, главное держать её на уровне рыночных 1-2%.

Ключевой момент, все участники СБП должны будут зарегистрироваться в общей системе по номеру телефона, непонятно каким путем это будет происходить: с согласия клиента или без согласия (как было с картами Мир). Отличным примером такой системы явлется модель переводов Вконтакте, когда отправка идет по личному идентификатору в сообщении, а получатель имеет возможность указать любую карту для приема денег.

@MarketOverview

ЦБ готовит для населения новую платформу для переводов, которая будет называться Система быстрых платежей (СБП). ЦБ будет брать фиксированную комиссию с банка-отправителя и банка-получателя, предлагают установить её на уровне 8 руб (непонятно откуда появилась эта цифра), в свою очередь эти банки будут брать комиссию с клиента, зарабатывая на марже.

У новой СБП существуют два основных конкурента:

- Мгновенные переводы между клиентами Сбербанка (в интернет-банке и в мобильном приложении), мгновенно, но между клиентами разных регионов взимается небольшая комиссия 1%;

- Переводы с2с с помощью платежных систем Visa/MasterCard, мгновенно, комиссия уже больше ~2%

Можно добавить третьего конкурента - межбанковские переводы, но доля переводов по полным реквизитам с их сложностью заполнения, медленной отправкой и наличием комиссии снижается.

Безусловно существуют несколько способов отправки денег и без уплаты этих комиссий, например, переводы Вконтакте, некоторые банки позволяют бесплатно стягивать с2с, другие банки позволяют отправлять бесплатно с2с. Для того, чтобы СБП выжила в конкурентной борьбе, важно сохранить мгновенность переводов, именно поэтому с2с-переводы резко возросли среди клиентов банков, несмотря на дороговизну отправки по сравнению с другими способами. (Кстати неплохой способ протестировать процессы на "выделенных" счетах для карты Мир). Цена перевода неважна, главное держать её на уровне рыночных 1-2%.

Ключевой момент, все участники СБП должны будут зарегистрироваться в общей системе по номеру телефона, непонятно каким путем это будет происходить: с согласия клиента или без согласия (как было с картами Мир). Отличным примером такой системы явлется модель переводов Вконтакте, когда отправка идет по личному идентификатору в сообщении, а получатель имеет возможность указать любую карту для приема денег.

@MarketOverview

Как изменился топ лидеров по комиссионным доходам за год.Объединение ВТБ24 и ВТБ "пустило" в топ еще один банк группы-Почта Банк https://bit.ly/2KwegM4

@MarketOverview

@MarketOverview

🤝Как мотивируют работников в 2018 году?

По данным опроса НАФИ, в июне 2018 (к маю 2017) мотивировать и награждать работников стали вообще меньше любыми способами. Например, в 17-ом премиями и бонусами💰 награждали 45% участников, а в 18-ом уже только 39%. Корпоративными мероприятиями🕺 вместо 30% в 2017 году, теперь радуют лишь 21% работников.

Стабильными остались получатели 13-ой зарплаты (15%) и те у кого никаких способов мотивации и вознаграждения за год так и не появилось (26%)🙅♂️. Интересно, что вырос показатель "затрудняюсь ответить" 🤦♂️

@MarketOverview

По данным опроса НАФИ, в июне 2018 (к маю 2017) мотивировать и награждать работников стали вообще меньше любыми способами. Например, в 17-ом премиями и бонусами💰 награждали 45% участников, а в 18-ом уже только 39%. Корпоративными мероприятиями🕺 вместо 30% в 2017 году, теперь радуют лишь 21% работников.

Стабильными остались получатели 13-ой зарплаты (15%) и те у кого никаких способов мотивации и вознаграждения за год так и не появилось (26%)🙅♂️. Интересно, что вырос показатель "затрудняюсь ответить" 🤦♂️

@MarketOverview

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

Искусство биржевой войны

Опыт фондов, с которыми мы говорили при написании этого поста показывает следующее:

- Тот, кто концентрируется на оценке фундаментальной стоимости - зарабатывает стабильную прибыль.

- Тот, кто ловит краткосрочные колебания цены - тратит время на коллекционирование убытков.

Фундаментальная стоимость акции зависит от:

- стратегии компании

- ее реальных финансовых и операционных показателей

- человеческого капитала менеджмента и сотрудников компании

Все определяющие стоимость факторы удобно обобщать в форме DCF модели.

В 16 веке Питер Брейгель Старший написал картину - Притчу о слепых (изображение ниже). Библейский сюжет прост: «если слепой ведёт слепого, то оба они упадут в яму». Но простой сюжет содержит ценный урок о работе современных социальных институтов, в том числе фондового рынка.

Кто же является слепым на фондовом рынке? Тот, кто не оценивает фундаментальную стоимость компании?

Вы удивитесь, однако многие и даже очень многие инвесторы не делают фундаментальной оценки тех активов, которые покупают. Не строят DCF модели компаний, не включают опционные калькуляторы в Bloomberg и т.п. Тем самым они попросту теряют деньги. Они отказывают себе в возможности заработать стабильную прибыль.

Многие сделки совершаются и вовсе без оглядки на оценку стоимости. Например, ETF фонды покупают акции не потому что считают их дешевыми в сравнении с фундаментальной оценкой, а потому что пришли новые деньги инвесторов и их надо разместить согласно долям в индексе, который повторяет этот фонд.

Представьте, что будет, если, например, толпа инвесторов сначала ошибочно разогнала стоимость акции, затем составители индексов увеличили ее долю в индексе, а затем пришли индексные фонды и купили еще больше ее бумаг. Ошибка наложилась на ошибку. Или как говорится в Библии: «если слепой ведёт слепого, то оба они упадут в яму».

Вместо оценки фундаментальной стоимости большинство пытаются заработать на краткосрочной волатильности. Но ее гораздо сложнее предсказывать, а кто-то бы предположил, что почти невозможно.

Ведь давно замечено, что цены активов меняются гораздо сильнее, чем их фундаментальная стоимость. Многие акции каждый день меняются в цене на 1-5% (взгляните хотя бы на бумаги Яндекса), а их финансовые показатели меняются, на примере того же Яндекса, на 20-40%, но за год!

Гораздо разумнее концентрировать свое внимание на более предсказуемых реальных факторах, а не на трудно предсказуемой ежедневной волатильности. Тем более, что в конечном счете фундаментальная стоимость победит: изменчивая цена притянется к реальной стоимости.

Мы еще сделаем несколько выпусков, посвященных фундаментальной стоимости компаний. И еще расскажем о том, как посчитать, какая доля пирога фундаментальной стоимости достается миноритарным инвесторам.

Продолжение следует.

@AK47pfl

Опыт фондов, с которыми мы говорили при написании этого поста показывает следующее:

- Тот, кто концентрируется на оценке фундаментальной стоимости - зарабатывает стабильную прибыль.

- Тот, кто ловит краткосрочные колебания цены - тратит время на коллекционирование убытков.

Фундаментальная стоимость акции зависит от:

- стратегии компании

- ее реальных финансовых и операционных показателей

- человеческого капитала менеджмента и сотрудников компании

Все определяющие стоимость факторы удобно обобщать в форме DCF модели.

В 16 веке Питер Брейгель Старший написал картину - Притчу о слепых (изображение ниже). Библейский сюжет прост: «если слепой ведёт слепого, то оба они упадут в яму». Но простой сюжет содержит ценный урок о работе современных социальных институтов, в том числе фондового рынка.

Кто же является слепым на фондовом рынке? Тот, кто не оценивает фундаментальную стоимость компании?

Вы удивитесь, однако многие и даже очень многие инвесторы не делают фундаментальной оценки тех активов, которые покупают. Не строят DCF модели компаний, не включают опционные калькуляторы в Bloomberg и т.п. Тем самым они попросту теряют деньги. Они отказывают себе в возможности заработать стабильную прибыль.

Многие сделки совершаются и вовсе без оглядки на оценку стоимости. Например, ETF фонды покупают акции не потому что считают их дешевыми в сравнении с фундаментальной оценкой, а потому что пришли новые деньги инвесторов и их надо разместить согласно долям в индексе, который повторяет этот фонд.

Представьте, что будет, если, например, толпа инвесторов сначала ошибочно разогнала стоимость акции, затем составители индексов увеличили ее долю в индексе, а затем пришли индексные фонды и купили еще больше ее бумаг. Ошибка наложилась на ошибку. Или как говорится в Библии: «если слепой ведёт слепого, то оба они упадут в яму».

Вместо оценки фундаментальной стоимости большинство пытаются заработать на краткосрочной волатильности. Но ее гораздо сложнее предсказывать, а кто-то бы предположил, что почти невозможно.

Ведь давно замечено, что цены активов меняются гораздо сильнее, чем их фундаментальная стоимость. Многие акции каждый день меняются в цене на 1-5% (взгляните хотя бы на бумаги Яндекса), а их финансовые показатели меняются, на примере того же Яндекса, на 20-40%, но за год!

Гораздо разумнее концентрировать свое внимание на более предсказуемых реальных факторах, а не на трудно предсказуемой ежедневной волатильности. Тем более, что в конечном счете фундаментальная стоимость победит: изменчивая цена притянется к реальной стоимости.

Мы еще сделаем несколько выпусков, посвященных фундаментальной стоимости компаний. И еще расскажем о том, как посчитать, какая доля пирога фундаментальной стоимости достается миноритарным инвесторам.

Продолжение следует.

@AK47pfl

{kind=link}

📢Banking news

🔻Ольга Миримская, владелец около 80% Банка Корпоративного Финансирования (БКФ), может потерять свою долю в банке из-за долга в 170 млн руб перед бывшим супругом Алексеем Голубовичем. Миримская просила суд отрочку в три года из-за отсутствия денег, но суд отказал и наложил арест на "прослоечные" компании, через которые Миримская контролирует БКФ.

В банке БКФ последний год творится какой то ад: то крупнейший заёмщик - кинокомпания Enjoy Movies подаёт на банкротство, но через месяц БКФ долги реструктурирует, то СКР возбуждает уголовное дело в отношении Миримской за незаконную прослушку телефонов, то бывшие и действующие сотрудники ЦБ вымогают у банка взятки за хорошую отчетность (вымогателей задержало ФСБ). Единственный положительно влияющий на репутацию банка - это аналитик БКФ Максим Осадчий

🔸Арест активов братьев Ананьевых, в том числе и акций банка Возрождение, временно приоставил процесс покупки его банком ВТБ. Агентство Myddleton Communications, представляющая интересы держателей нот Peters International (Cayman) ltd., аффилированной с банком и разместившей их под гарантии Ананьевых, из-за дефолта обратилось в Лондонский суд, который наложил арест на активы братьев на сумму $15,6 млн и 11 млн евро. Ананьевы возместили всю сумму, арест был снят 30 июля. Процесс продажи Возрождения возобновлен.

Однако риски аналогичных арестов остались: юридическая фирма Lipman Karas, которая представляет интересы истцов, намерена найти еще потерпевших убытки инвесторов и снова требовать с Ананьевых обеспечение, а значит, акции Возрождения могут быть снова арестованы.

🔸Зампредправления Сбербанка Анатолий Попов, руководитель блока Корпоративный бизнес, сократил свою долю в банке 0,000112% до 0%

🔸Все акционеры Банка СКИБ вышли из его капитала, доли скупил Совкомбанк, вывел промежуточную компанию Финтендер и стал прямым держателем 100% пакета банка. На обсуждение набсовета вынесен вопрос о присоединении к Совкомбанку, ждем реорганизацию.

@MarketOverview

🔻Ольга Миримская, владелец около 80% Банка Корпоративного Финансирования (БКФ), может потерять свою долю в банке из-за долга в 170 млн руб перед бывшим супругом Алексеем Голубовичем. Миримская просила суд отрочку в три года из-за отсутствия денег, но суд отказал и наложил арест на "прослоечные" компании, через которые Миримская контролирует БКФ.

В банке БКФ последний год творится какой то ад: то крупнейший заёмщик - кинокомпания Enjoy Movies подаёт на банкротство, но через месяц БКФ долги реструктурирует, то СКР возбуждает уголовное дело в отношении Миримской за незаконную прослушку телефонов, то бывшие и действующие сотрудники ЦБ вымогают у банка взятки за хорошую отчетность (вымогателей задержало ФСБ). Единственный положительно влияющий на репутацию банка - это аналитик БКФ Максим Осадчий

🔸Арест активов братьев Ананьевых, в том числе и акций банка Возрождение, временно приоставил процесс покупки его банком ВТБ. Агентство Myddleton Communications, представляющая интересы держателей нот Peters International (Cayman) ltd., аффилированной с банком и разместившей их под гарантии Ананьевых, из-за дефолта обратилось в Лондонский суд, который наложил арест на активы братьев на сумму $15,6 млн и 11 млн евро. Ананьевы возместили всю сумму, арест был снят 30 июля. Процесс продажи Возрождения возобновлен.

Однако риски аналогичных арестов остались: юридическая фирма Lipman Karas, которая представляет интересы истцов, намерена найти еще потерпевших убытки инвесторов и снова требовать с Ананьевых обеспечение, а значит, акции Возрождения могут быть снова арестованы.

🔸Зампредправления Сбербанка Анатолий Попов, руководитель блока Корпоративный бизнес, сократил свою долю в банке 0,000112% до 0%

🔸Все акционеры Банка СКИБ вышли из его капитала, доли скупил Совкомбанк, вывел промежуточную компанию Финтендер и стал прямым держателем 100% пакета банка. На обсуждение набсовета вынесен вопрос о присоединении к Совкомбанку, ждем реорганизацию.

@MarketOverview

Кредиты бизнесу укрепились в лидерах по объему "просрочки" от общего количества.Максимум "просрочки" в строительном бизнесе(17%)🏗 https://bit.ly/2OPgvxv

@MarketOverview

@MarketOverview

⚡️Некогда объяснять О новых американских санкциях против России, всё сделали красиво в Ъ:

Журналисты достали законопроект по новым санкциям США против России - PDF ENG

Сбербанк, ВТБ, ВЭБ, Промсвязьбанк, Россельхозбанк, Газпромбанк и Банк Москвы (ВТБ) могут быть ограничены в операциях в США, а также гражданам США могут запретить операции с гновым госдолгом России.

В общем читайте, перевели и разжевали для русскоязычного читателя - Статья RUS

@MarketOverview

Журналисты достали законопроект по новым санкциям США против России - PDF ENG

Сбербанк, ВТБ, ВЭБ, Промсвязьбанк, Россельхозбанк, Газпромбанк и Банк Москвы (ВТБ) могут быть ограничены в операциях в США, а также гражданам США могут запретить операции с гновым госдолгом России.

В общем читайте, перевели и разжевали для русскоязычного читателя - Статья RUS

@MarketOverview

Инвесторов не напугали "торговыми войнами",зато сохранение ставки ФРС и курс на дальнейшее ее повышение опустило цену на золото до 1209 дол/унц https://bit.ly/2ONRYsy

@MarketOverview

@MarketOverview

IPO теперь редкость и аналитики гадают кто же станет следующим.Ожидания на картинке https://bit.ly/2vqZ6TB

@MarketOverview

@MarketOverview