Собачье сердце

Приколы торговой войны США/КНР: китайские умельцы резко продвинулись в разработках собственных ИИ-чипов. https://www.trendforce.com/presscenter/news/20231211-11957.html Huawei, Tencent и мелкие стартапы понемногу перехватывают клиентов Nvidia. Акции последней…

Наглядное от голдманов:

США — чистый импортер, Китай — чистый экспортер + поставляет на рынки значительно больше высокотехнологичной продукции, чем США.

Почти $1 трлн против чуть более $150 млрд в 2021-м.

@MarketHeart

США — чистый импортер, Китай — чистый экспортер + поставляет на рынки значительно больше высокотехнологичной продукции, чем США.

Почти $1 трлн против чуть более $150 млрд в 2021-м.

@MarketHeart

Forwarded from angry bonds (Дмитрий Адамидов)

#неформат

Вышла статья про "Великий иранский фондовый путь", основная мысль которой в том, что нам его не повторить и повторять незачем. У нас будет свой собственный. Ну и картинку коллеги нарисовали любопытную, я даже не сразу понял, что это моя собственная матрица социальных порядков)

Вышла статья про "Великий иранский фондовый путь", основная мысль которой в том, что нам его не повторить и повторять незачем. У нас будет свой собственный. Ну и картинку коллеги нарисовали любопытную, я даже не сразу понял, что это моя собственная матрица социальных порядков)

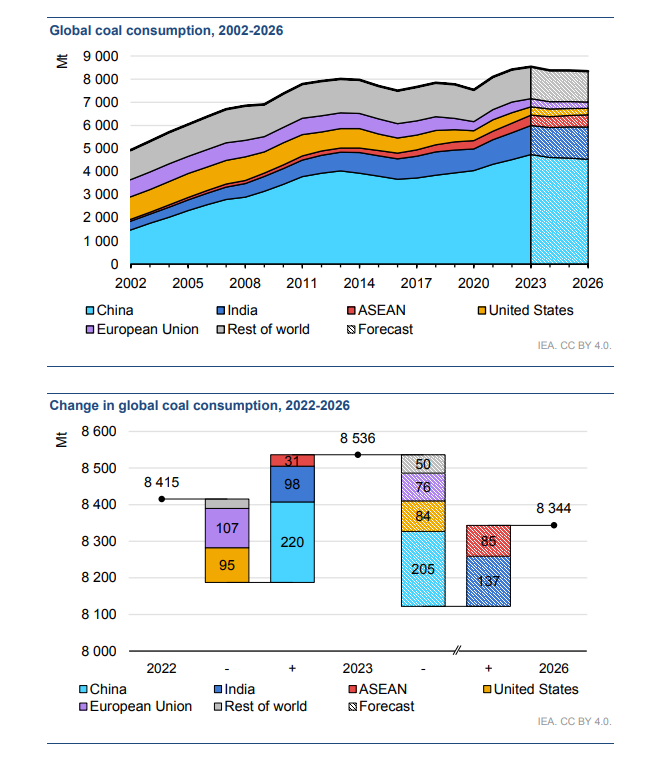

Уголь есть? А если найду?

«Ожидается, что в 2023 году мировой спрос на уголь увеличится на 1,4% и достигнет нового рекордного максимума в 8 536 млн тонн.

Глобальный спрос на уголь продолжит двигаться на восток: Китай, Индия и страны АСЕАН вместе взятые будут потреблять три четверти мирового спроса». — IEA

@MarketHeart

«Ожидается, что в 2023 году мировой спрос на уголь увеличится на 1,4% и достигнет нового рекордного максимума в 8 536 млн тонн.

Глобальный спрос на уголь продолжит двигаться на восток: Китай, Индия и страны АСЕАН вместе взятые будут потреблять три четверти мирового спроса». — IEA

@MarketHeart

{kind=link}

Победителем, заслуженно, становится Credit Suisse:

«В 2023 двадцать крупнейших банков мира сократили как минимум 61 905 рабочих мест. Это сопоставимо с более чем 140 000 увольнениями во время мирового финансового кризиса 2007-2008 годов».

@MarketHeart

«В 2023 двадцать крупнейших банков мира сократили как минимум 61 905 рабочих мест. Это сопоставимо с более чем 140 000 увольнениями во время мирового финансового кризиса 2007-2008 годов».

@MarketHeart

Forwarded from angry bonds (Дмитрий Адамидов)

Please open Telegram to view this post

VIEW IN TELEGRAM

Макро-обзорное на начало 2024: ФРС, инфляция и рынки

На протяжении последних 10 лет американские фондовые рынки привыкли к постоянному вмешательству ФРС в случае малейшего шухера. Отсюда сформировалась привычка постоянно брать рисковые активы на просадках («buy the dip»). Даже медвежий 2022 не сильно повлиял на эти паттерны, что привело к рекордному засаживанию физиков в, например, акции техов (и не только) в прошлом году.

Вероятно, реальное падение рынков (ужас-ужас и красные графики в лентах с дедом на фоне) мы будем наблюдать только после факта выхода ре-инверсии кривой доходности в положительную зону:

https://fred.stlouisfed.org/series/T10Y2Y [разница в доходности 10-летних и 2-летних казначейских бумаг].

Это случится при смягчении ДКП. Сейчас фьючерсы на процентную ставку ФРС предусматривают шесть снижений в 2024, причем к концу года снижение прогнозируется с текущих 5.25-5.5% до 3.75-4%. Мягкая посадка, ну-ну.

Вот загадка — почему рынки закладывают существенное снижение ставки, если в экономике все «феноменально хорошо», а риски новой волны инфляции, по аналогии с Волкером, никуда не делись (цепочки поставки/хуситы-панама, опек/нефть-бензин и т.п.)?

P.S. Символично, что рептилоид сливает активы на хаях.

@MarketHeart

На протяжении последних 10 лет американские фондовые рынки привыкли к постоянному вмешательству ФРС в случае малейшего шухера. Отсюда сформировалась привычка постоянно брать рисковые активы на просадках («buy the dip»). Даже медвежий 2022 не сильно повлиял на эти паттерны, что привело к рекордному засаживанию физиков в, например, акции техов (и не только) в прошлом году.

Вероятно, реальное падение рынков (ужас-ужас и красные графики в лентах с дедом на фоне) мы будем наблюдать только после факта выхода ре-инверсии кривой доходности в положительную зону:

https://fred.stlouisfed.org/series/T10Y2Y [разница в доходности 10-летних и 2-летних казначейских бумаг].

Это случится при смягчении ДКП. Сейчас фьючерсы на процентную ставку ФРС предусматривают шесть снижений в 2024, причем к концу года снижение прогнозируется с текущих 5.25-5.5% до 3.75-4%. Мягкая посадка, ну-ну.

Вот загадка — почему рынки закладывают существенное снижение ставки, если в экономике все «феноменально хорошо», а риски новой волны инфляции, по аналогии с Волкером, никуда не делись (цепочки поставки/хуситы-панама, опек/нефть-бензин и т.п.)?

P.S. Символично, что рептилоид сливает активы на хаях.

@MarketHeart

{kind=link}

Рекомендуем подписаться на самый грамотный экономический канал страны. Русский экономизм следит за важными новостями, анализирует тренды и простым языком объясняет сложные феномены. Здесь рассказывают:

🍳 Как и почему яйца стали экономическим феноменом

🤐 Почему у Минфина никогда нет денег

🏛 О неожиданной связи ЦБ со «Словом пацана»

🇨🇳Как Китай развивает атомные технологии и объединяется с Россией ради лунных баз

🚊Что происходит с российским транспортом, и зачем расширять сибирскую железную дорогу в Китай

☪️ О потенциале исламской ипотеки в России

📱 И, конечно, здесь есть честная оценка пресс-конференций и серьезная экономическая аналитика

Подпишитесь на @russianeconomism, здесь та сторона экономики, о которой не рассказывают СМИ.

🍳 Как и почему яйца стали экономическим феноменом

🤐 Почему у Минфина никогда нет денег

🏛 О неожиданной связи ЦБ со «Словом пацана»

🇨🇳Как Китай развивает атомные технологии и объединяется с Россией ради лунных баз

🚊Что происходит с российским транспортом, и зачем расширять сибирскую железную дорогу в Китай

☪️ О потенциале исламской ипотеки в России

📱 И, конечно, здесь есть честная оценка пресс-конференций и серьезная экономическая аналитика

Подпишитесь на @russianeconomism, здесь та сторона экономики, о которой не рассказывают СМИ.

Telegram

Русский экономизм

Ритейл и банки, маркетплейсы и промышленность — все это Русский Экономизм

Бот @Russianeconomism_bot

Бот @Russianeconomism_bot

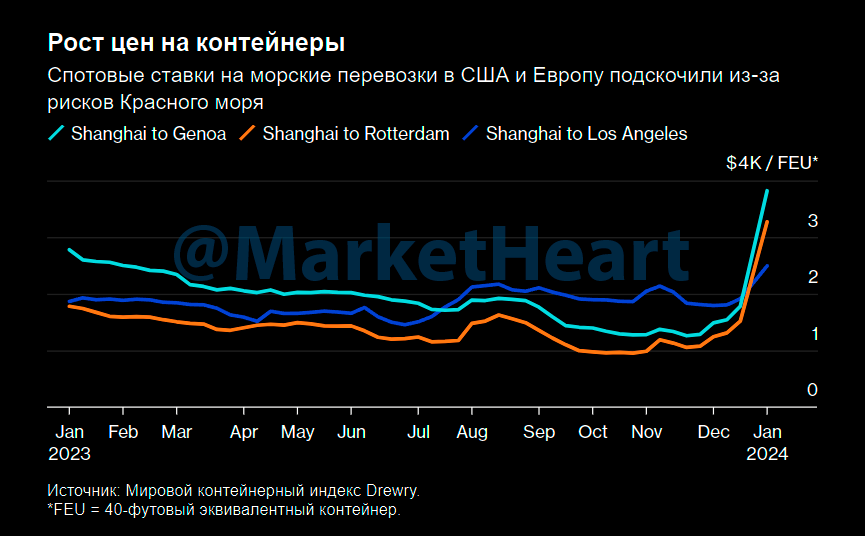

США продемонстрировали абсолютную импотенцию в Красном море:

Maersk окончательно дал заднюю, заявив, что в «обозримом будущем» собирается перенаправить свои контейнеровозы с маршрута через Суэцкий канал вокруг мыса Доброй Надежды, а клиентам стоит готовиться к серьезным сбоям накануне китайского Нового года (10 февраля).

https://www.reuters.com/world/middle-east/maersk-diverts-vessels-away-red-sea-for-foreseeable-future-2024-01-05/

– С декабря стоимость доставки товаров из Азии в Северную Европу выросла на 173% (+$4000 за контейнер)

– За 10 дней до 2 января количество транзитов через Суэцкий канал сократилось на 28% г/г (3.1% мировой торговли)

Хороший импульс для второй инфляционной волны накануне американских выборов. #Инфляция в цепочках поставок станет серьезной проблемой для ФРС месяцев через 6, если динамика не изменится.

@MarketHeart

Maersk окончательно дал заднюю, заявив, что в «обозримом будущем» собирается перенаправить свои контейнеровозы с маршрута через Суэцкий канал вокруг мыса Доброй Надежды, а клиентам стоит готовиться к серьезным сбоям накануне китайского Нового года (10 февраля).

https://www.reuters.com/world/middle-east/maersk-diverts-vessels-away-red-sea-for-foreseeable-future-2024-01-05/

– С декабря стоимость доставки товаров из Азии в Северную Европу выросла на 173% (+$4000 за контейнер)

– За 10 дней до 2 января количество транзитов через Суэцкий канал сократилось на 28% г/г (3.1% мировой торговли)

Хороший импульс для второй инфляционной волны накануне американских выборов. #Инфляция в цепочках поставок станет серьезной проблемой для ФРС месяцев через 6, если динамика не изменится.

@MarketHeart

{kind=link}

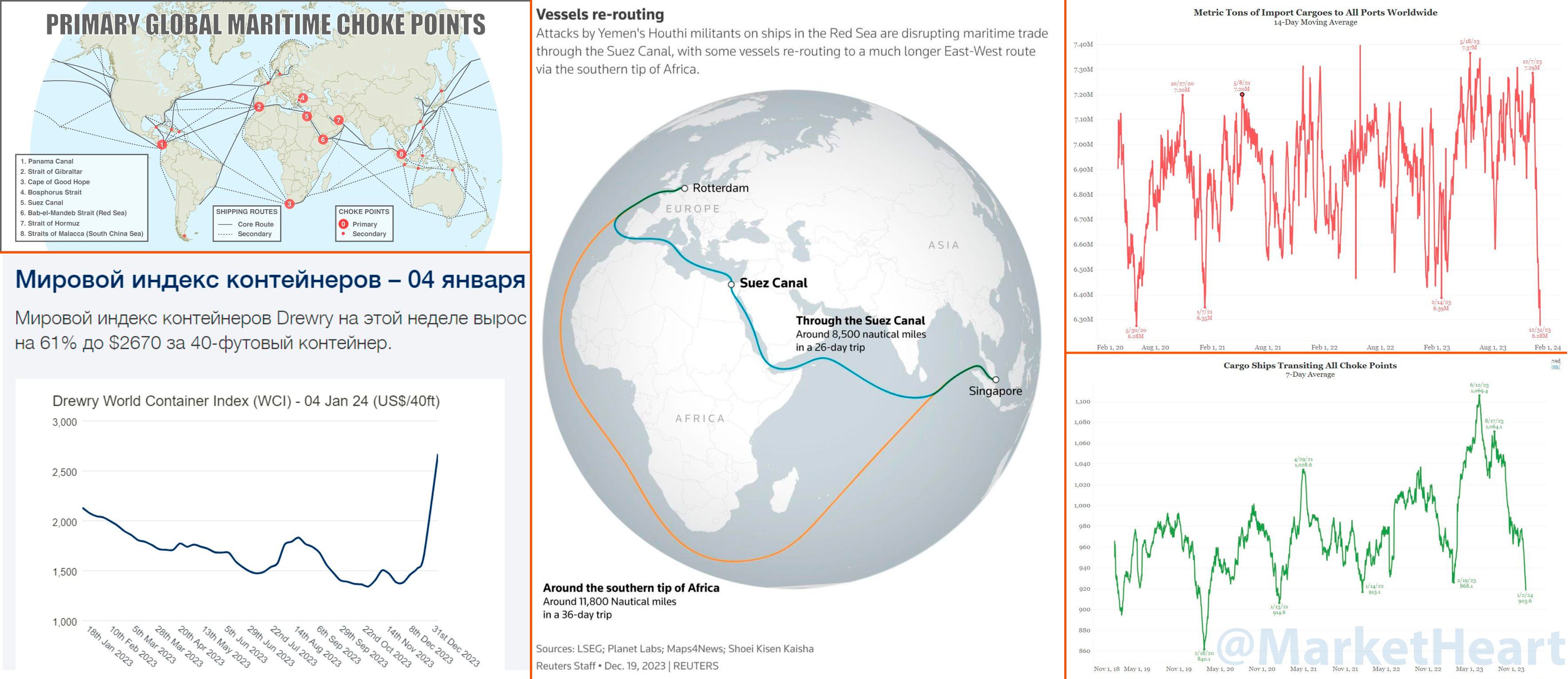

Глобальное нарушение морской торговли — 2024 edition

Постараемся чуть углубиться в тему рисков 2-ой волны инфляции товаров, на которую указали ранее. Используем данные мониторинга МВФ/ООН: показатели торговой активности для 1378 портов и 13 ключевых узких мест по всему миру.

– Красное море: 12-15% мирового судоходства (Суэцкий канал, Баб-эль-Мандебский пролив). Трафик грузовых судов упал на 50% к ноябрю, танкеров на 20-30%. Страховка на маршруте выросла на 300–500%. К слову, пока чутка не дотягиваем по цифрам до кейса блокировки Суэца контейнеровозом «Эвер Гивен» в марте 2021 года, но все впереди, а Египет теряет около $10 млн из-за падения транзита.

– Суда из Азии перенаправляют в обход через мыс Доброй Надежды, что увеличивает маршрут в одну сторону примерно на 10 дней. Резко растут операционные расходы. Порт Дурбана, самый загруженный в Африке, не подготовлен к такому количеству кораблей (а их будет еще больше через несколько недель), соответственно стоимость бункеровки летит в небо (с $1100 до $1700 за неделю).

– Панамский канал: более 7% всех морских грузоперевозок, около 70% трафика идет из/в США. Засуха привела к обмелению искусственного канала, что резко снижает его эффективность — сейчас трафик находится на уровне 2020 года (ковидный локдаун и блокировки), причем большая часть судов недозагружена, иначе не пройдут по осадке. Улучшений не прогнозируются.

В сухом остатке:

– Трафик всех грузовых судов, пересекающих все морские узкие места на планете (13 точек), сейчас на 3-х летнем минимуме из-за необходимости менять маршруты на более длительные.

– Подорожание фрахта за 40-футовый контейнер на 61% до $2670 за неделю.

– Риски дестабилизации логистики на местах из-за масштабного сбоя графиков поставок. Одно дело доплыть, другое – разгрузиться и доставить грузы заказчикам.

@MarketHeart

Постараемся чуть углубиться в тему рисков 2-ой волны инфляции товаров, на которую указали ранее. Используем данные мониторинга МВФ/ООН: показатели торговой активности для 1378 портов и 13 ключевых узких мест по всему миру.

– Красное море: 12-15% мирового судоходства (Суэцкий канал, Баб-эль-Мандебский пролив). Трафик грузовых судов упал на 50% к ноябрю, танкеров на 20-30%. Страховка на маршруте выросла на 300–500%. К слову, пока чутка не дотягиваем по цифрам до кейса блокировки Суэца контейнеровозом «Эвер Гивен» в марте 2021 года, но все впереди, а Египет теряет около $10 млн из-за падения транзита.

– Суда из Азии перенаправляют в обход через мыс Доброй Надежды, что увеличивает маршрут в одну сторону примерно на 10 дней. Резко растут операционные расходы. Порт Дурбана, самый загруженный в Африке, не подготовлен к такому количеству кораблей (а их будет еще больше через несколько недель), соответственно стоимость бункеровки летит в небо (с $1100 до $1700 за неделю).

– Панамский канал: более 7% всех морских грузоперевозок, около 70% трафика идет из/в США. Засуха привела к обмелению искусственного канала, что резко снижает его эффективность — сейчас трафик находится на уровне 2020 года (ковидный локдаун и блокировки), причем большая часть судов недозагружена, иначе не пройдут по осадке. Улучшений не прогнозируются.

В сухом остатке:

– Трафик всех грузовых судов, пересекающих все морские узкие места на планете (13 точек), сейчас на 3-х летнем минимуме из-за необходимости менять маршруты на более длительные.

– Подорожание фрахта за 40-футовый контейнер на 61% до $2670 за неделю.

– Риски дестабилизации логистики на местах из-за масштабного сбоя графиков поставок. Одно дело доплыть, другое – разгрузиться и доставить грузы заказчикам.

@MarketHeart

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

Please open Telegram to view this post

VIEW IN TELEGRAM

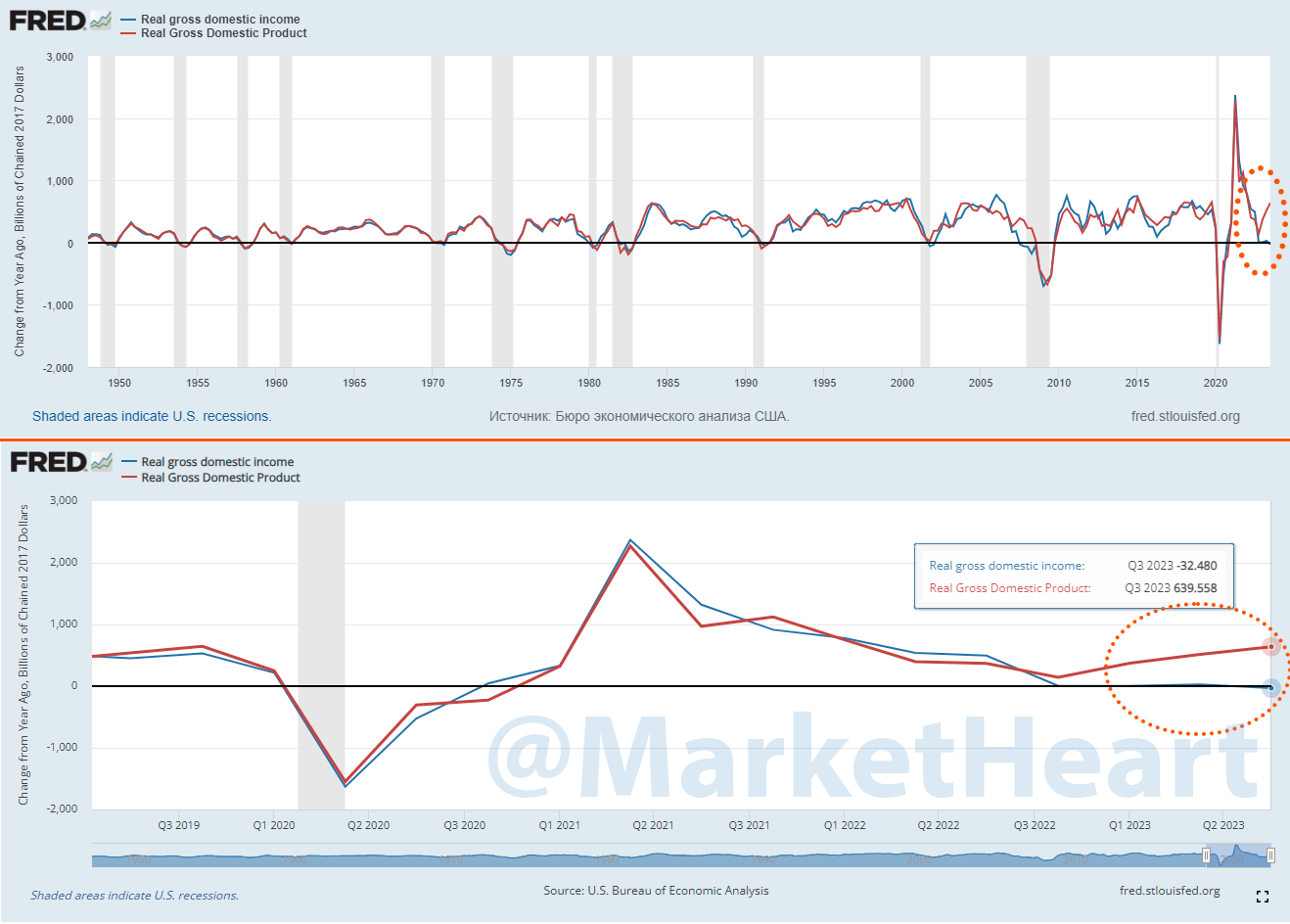

Макро-срыв в экономике США и запуск QE ждать в 2024?

Расхождение между годовыми темпами роста реального валового внутреннего дохода (ВВД) и ВВП по итогам III кв. 2023 выглядит совсем уж неприлично.

Показатели ВВД (все доходы от произведенных товаров и услуг), и ВВП (вся их стоимость) в теории должны быть одинаковыми [доходы = расходам], однако могут различаться из-за разных источников данных или «статистического несоответствия».

Иногда разрыв между ВВД и ВВП фиксируются за периодами рецессий, но не в таких масштабах. ВВД зачастую более корректен, а его сокращение г/г всегда подтверждает начало рецессии в экономике. В данном случае постфактум.

Ждем начало американского сезона отчётности по итогам IV кв. прошлого года, будет интересно.

@MarketHeart

Расхождение между годовыми темпами роста реального валового внутреннего дохода (ВВД) и ВВП по итогам III кв. 2023 выглядит совсем уж неприлично.

Показатели ВВД (все доходы от произведенных товаров и услуг), и ВВП (вся их стоимость) в теории должны быть одинаковыми [доходы = расходам], однако могут различаться из-за разных источников данных или «статистического несоответствия».

Иногда разрыв между ВВД и ВВП фиксируются за периодами рецессий, но не в таких масштабах. ВВД зачастую более корректен, а его сокращение г/г всегда подтверждает начало рецессии в экономике. В данном случае постфактум.

Ждем начало американского сезона отчётности по итогам IV кв. прошлого года, будет интересно.

@MarketHeart

{kind=link}

Собачье сердце

Макро-срыв в экономике США и запуск QE ждать в 2024? Расхождение между годовыми темпами роста реального валового внутреннего дохода (ВВД) и ВВП по итогам III кв. 2023 выглядит совсем уж неприлично. Показатели ВВД (все доходы от произведенных товаров и…

Кредитный кризис в США расправляет плечи — доходы мегабанков сокращаются.

«Накопление плохих долгов угрожает подорвать растущий оптимизм инвесторов в отношении перспектив крупнейших банков США».

По прогнозам, их прибыль за отчетный период сократится в среднем на 13% г/г.

Они отчитаются о прибылях за IV квартал 2023 на этой неделе. BofA, Citi, JPMorgan и Wells раскроют свои результаты 12 января, Goldman Sachs и Morgan Stanley — 16 января.

Ожидается, что невозвратные кредиты вырастут до $24,4 млрд за последние три месяца 2023 года у четырех крупнейших кредиторов США — JPMorgan Chase, Bank of America, Wells Fargo и Citigroup. На $6 млрд больше, чем в конце 2022 года, согласно консенсусу аналитиков Bloomberg, но ниже пандемийного пика в $30 млрд.

В последнее время увеличилась просрочка по потребительским кредитам, особенно по кредитным картам и автокредитам.

@MarketHeart

«Накопление плохих долгов угрожает подорвать растущий оптимизм инвесторов в отношении перспектив крупнейших банков США».

По прогнозам, их прибыль за отчетный период сократится в среднем на 13% г/г.

Они отчитаются о прибылях за IV квартал 2023 на этой неделе. BofA, Citi, JPMorgan и Wells раскроют свои результаты 12 января, Goldman Sachs и Morgan Stanley — 16 января.

Ожидается, что невозвратные кредиты вырастут до $24,4 млрд за последние три месяца 2023 года у четырех крупнейших кредиторов США — JPMorgan Chase, Bank of America, Wells Fargo и Citigroup. На $6 млрд больше, чем в конце 2022 года, согласно консенсусу аналитиков Bloomberg, но ниже пандемийного пика в $30 млрд.

В последнее время увеличилась просрочка по потребительским кредитам, особенно по кредитным картам и автокредитам.

@MarketHeart

Знаете ли вы, что 90% «экспертных советов» и новостей пишут обычные копирайтеры с 9-ю классами образования? В том числе и про сферу ритейла, где каждое неверное решение может обернуться крахом всего бизнеса.

Поэтому самое важное – найти проверенный источник информации от людей, которые: а) надежны, б) действительно разбираются я в вопросе. Один из таких источников – канал «Ритейлер Свифт» от настоящего эксперта в области GR, готового поделиться главными новостями и работающими лайфхаками.

Подписывайтесь на «Ритейлер Свифт» и будьте в курсе!

Поэтому самое важное – найти проверенный источник информации от людей, которые: а) надежны, б) действительно разбираются я в вопросе. Один из таких источников – канал «Ритейлер Свифт» от настоящего эксперта в области GR, готового поделиться главными новостями и работающими лайфхаками.

Подписывайтесь на «Ритейлер Свифт» и будьте в курсе!

Telegram

Ритейлер Свифт

Главные события мира FMCG, тайны GR-отрасли и гонки ритейлеров на фондовых рынках.

Расскажу все, что вижу в московских офисах, откуда управляют супермаркетами и онлайн-торговлей нашей Необъятной и не только.

Для связи: @Retailer_Swift_Bot

Расскажу все, что вижу в московских офисах, откуда управляют супермаркетами и онлайн-торговлей нашей Необъятной и не только.

Для связи: @Retailer_Swift_Bot

Обзорное:

– Россия и Иран соединили свои системы передачи финансовых сообщений и больше не нуждаются в SWIFT — альтернативная система расчётов готова. Теперь это состыковать с китайской CIPS и в принципе всю Евразию можно отвязать от SWIFT за пару лет.

– Хедж-фонды третью неделю подряд сбрасывают акции технологических и потребительских компаний, а также открывает по ним короткие позиции, Goldman.

– В Германии забастовка фермеров вызвала общенациональные беспорядки и транспортный коллапс. Они возмущены планами правительства Шольца сократить сельхоз субсидии в пользу поддержки Украины и «зеленых инициатив».

– Теневой китайский банк Zhongzhi Enterprise подал заявление о банкротстве на фоне кризиса недвижки + в Китае арестовали главу подразделения электромобилей Evergrande (New Energy Vehicle Group).

– У Boeing опять серьезные проблемы — у новенького 737 Max (сдали 3 месяца назад) в полете отвалился кусок фюзеляжа. Полеты модели в США уже приостановлены, международные перевозчики также выводят самолет из эксплуатации.

– Американские законодатели бьют тревогу по поводу доминирование Китая в сфере производства чипов старого поколения. Они просят администрацию Байдена необходимо принять более решительные меры, включая новые тарифы, — WSJ

– Китайская судоходная компания COSCO – третья в мире по количеству находящихся в эксплуатации контейнеровозов – приостановила поставки в Израиль. Напряженность в Красном море вынуждает многие суда избегать ключевого маршрута, а грузоотправители сталкиваются со стремительном подорожанием фрахта и новыми надбавками.

@MarketHeart

– Россия и Иран соединили свои системы передачи финансовых сообщений и больше не нуждаются в SWIFT — альтернативная система расчётов готова. Теперь это состыковать с китайской CIPS и в принципе всю Евразию можно отвязать от SWIFT за пару лет.

– Хедж-фонды третью неделю подряд сбрасывают акции технологических и потребительских компаний, а также открывает по ним короткие позиции, Goldman.

– В Германии забастовка фермеров вызвала общенациональные беспорядки и транспортный коллапс. Они возмущены планами правительства Шольца сократить сельхоз субсидии в пользу поддержки Украины и «зеленых инициатив».

– Теневой китайский банк Zhongzhi Enterprise подал заявление о банкротстве на фоне кризиса недвижки + в Китае арестовали главу подразделения электромобилей Evergrande (New Energy Vehicle Group).

– У Boeing опять серьезные проблемы — у новенького 737 Max (сдали 3 месяца назад) в полете отвалился кусок фюзеляжа. Полеты модели в США уже приостановлены, международные перевозчики также выводят самолет из эксплуатации.

– Американские законодатели бьют тревогу по поводу доминирование Китая в сфере производства чипов старого поколения. Они просят администрацию Байдена необходимо принять более решительные меры, включая новые тарифы, — WSJ

– Китайская судоходная компания COSCO – третья в мире по количеству находящихся в эксплуатации контейнеровозов – приостановила поставки в Израиль. Напряженность в Красном море вынуждает многие суда избегать ключевого маршрута, а грузоотправители сталкиваются со стремительном подорожанием фрахта и новыми надбавками.

@MarketHeart

Американский потребитель в ноябре набрал дофига кредитов, несмотря на высокие ставки.

Народ решил не страдать перед праздниками и гулять на полную катушку:

За месяц общий объем потребкредитов подскочил на $23.7 млрд (+5.7% г/г) при прогнозе $9 млрд. Revolving credit (кредитные карты) подскочил аж на $19.1 млрд (+17.7% г/г).

В моменте средняя процентная ставка по кредиткам в США составляет 27.84%. Еще один серьезный драйвер роста невозвратных кредитов на балансах, помимо коммерческой недвижки.

@MarketHeart

Народ решил не страдать перед праздниками и гулять на полную катушку:

За месяц общий объем потребкредитов подскочил на $23.7 млрд (+5.7% г/г) при прогнозе $9 млрд. Revolving credit (кредитные карты) подскочил аж на $19.1 млрд (+17.7% г/г).

В моменте средняя процентная ставка по кредиткам в США составляет 27.84%. Еще один серьезный драйвер роста невозвратных кредитов на балансах, помимо коммерческой недвижки.

@MarketHeart

www.federalreserve.gov

Federal Reserve Board - Consumer Credit - G.19

The Federal Reserve Board of Governors in Washington DC.

Красивое от блумбергов/Сiti. Внезапно, 2024-ый — год георисков: в топе геополитика/деглобализация/торговые войны (БВ, Тайвань), выборы/инфляция/высокие ставки/рецессия в США. А раньше тогда что было?

@MarketHeart

@MarketHeart

На фоне временного ажиотажа по битку (американские регуляторы таки одобрили ETF фонды, что оказалось фейком) обратимся к более приземлённым материям:

– Дефицит федерального бюджета США в I кв. 2024 фингода достиг $509 млрд (+$87 млрд г/г): https://www.cbo.gov/publication/59821

– Предварительная оценка декабрьского дефицита пересмотрена в два раза: с $60-65 до $128 млрд. Тренд уверенно движется к годовому дефициту в $2 трлн (два триллиона, Карл!). И это пока без рецессии и других форс-мажоров в экономике.

– Стоимость обслуживание госдолга по итогам квартала подскочила на 49% г/г (+$73 млрд до $221 млрд) и фактически сравнялись с расходами на оборону ($226 млрд). Как все это дело финансировать? Ясно, что не криптой.

– Еще один косвенный макро-сигнал замедления экономики Штатов: дефицит торгового баланса США сократился в ноябре до $63.2 млрд с $64.5 млрд, однако это произошло за счет падение как реального экспорта, так и импорта на 2.3% и 2.4% соответственно.

@MarketHeart

– Дефицит федерального бюджета США в I кв. 2024 фингода достиг $509 млрд (+$87 млрд г/г): https://www.cbo.gov/publication/59821

– Предварительная оценка декабрьского дефицита пересмотрена в два раза: с $60-65 до $128 млрд. Тренд уверенно движется к годовому дефициту в $2 трлн (два триллиона, Карл!). И это пока без рецессии и других форс-мажоров в экономике.

– Стоимость обслуживание госдолга по итогам квартала подскочила на 49% г/г (+$73 млрд до $221 млрд) и фактически сравнялись с расходами на оборону ($226 млрд). Как все это дело финансировать? Ясно, что не криптой.

– Еще один косвенный макро-сигнал замедления экономики Штатов: дефицит торгового баланса США сократился в ноябре до $63.2 млрд с $64.5 млрд, однако это произошло за счет падение как реального экспорта, так и импорта на 2.3% и 2.4% соответственно.

@MarketHeart

Telegram

Департамент кринжа

Поклонники битка дождались

https://twitter.com/SECGov/status/1744829327294837236

https://twitter.com/SECGov/status/1744829327294837236

Кризис суверенных долгов в свежих заголовках и макро-данных:

– «Ралли рынка облигаций игнорирует растущую проблему долга в 2 триллиона долларов. Сейчас годовой дефицит США составляет 6% ВВП, что примерно вдвое превышает историческую норму», BBG

В течение следующих нескольких недель правительства США, Великобритании и еврозоны начнут наводнять рынок облигациями с такой скоростью, которую раньше редко видели. Эти страны совместно с Японией продадут новых облигаций на общую сумму $2.1 трлн для финансирования своих планов расходов на 2024 год, что на 7% больше, чем в прошлом году.

– «В то время как США готовятся к президентским выборам, которые состоятся 5 ноября, нет никаких признаков стремления к бюджетным ограничениям со стороны основных соперников, предупреждают инвесторы», FT

МВФ прогнозируют, что дефицит бюджета США как доля ВВП будет колебаться между 6.5 и 8% в течение следующих четырех лет, что является резким увеличением с менее чем 4% в 2022 году.

В Европе десять крупнейших стран еврозоны выпустят в этом году долговые обязательства на сумму около 1.2 трлн евро. Великобритания, где в этом году ожидаются выборы, также находится на пути к рекордному показателю выпуска гособлигаций.

– «Если снижение налогов будет продлено, дефицит будет даже больше», NYT

Бюджетное управление Конгресса США прогнозирует, что и без того огромный сегодняшний дефицит будет неуклонно увеличиваться до 2053 года (и далее) в даже базовом варианте, когда в ближайшие годы истечет срок действия льгот и налоговые ставки вырастут.

_______________________

Собственно вот и простой ответ, почему в Штатах до сих пор все казалось хорошо — несмотря на то, что из-за инфляции частично затянули монетарный кранчик (подняли ставки и QT), экономику поддерживают на искусственном жизнеобеспечении безумными фискальными стимулами.

@MarketHeart

– «Ралли рынка облигаций игнорирует растущую проблему долга в 2 триллиона долларов. Сейчас годовой дефицит США составляет 6% ВВП, что примерно вдвое превышает историческую норму», BBG

В течение следующих нескольких недель правительства США, Великобритании и еврозоны начнут наводнять рынок облигациями с такой скоростью, которую раньше редко видели. Эти страны совместно с Японией продадут новых облигаций на общую сумму $2.1 трлн для финансирования своих планов расходов на 2024 год, что на 7% больше, чем в прошлом году.

– «В то время как США готовятся к президентским выборам, которые состоятся 5 ноября, нет никаких признаков стремления к бюджетным ограничениям со стороны основных соперников, предупреждают инвесторы», FT

МВФ прогнозируют, что дефицит бюджета США как доля ВВП будет колебаться между 6.5 и 8% в течение следующих четырех лет, что является резким увеличением с менее чем 4% в 2022 году.

В Европе десять крупнейших стран еврозоны выпустят в этом году долговые обязательства на сумму около 1.2 трлн евро. Великобритания, где в этом году ожидаются выборы, также находится на пути к рекордному показателю выпуска гособлигаций.

– «Если снижение налогов будет продлено, дефицит будет даже больше», NYT

Бюджетное управление Конгресса США прогнозирует, что и без того огромный сегодняшний дефицит будет неуклонно увеличиваться до 2053 года (и далее) в даже базовом варианте, когда в ближайшие годы истечет срок действия льгот и налоговые ставки вырастут.

_______________________

Собственно вот и простой ответ, почему в Штатах до сих пор все казалось хорошо — несмотря на то, что из-за инфляции частично затянули монетарный кранчик (подняли ставки и QT), экономику поддерживают на искусственном жизнеобеспечении безумными фискальными стимулами.

@MarketHeart

{kind=link}

Собачье сердце

Глобальное нарушение морской торговли — 2024 edition Постараемся чуть углубиться в тему рисков 2-ой волны инфляции товаров, на которую указали ранее. Используем данные мониторинга МВФ/ООН: показатели торговой активности для 1378 портов и 13 ключевых узких…

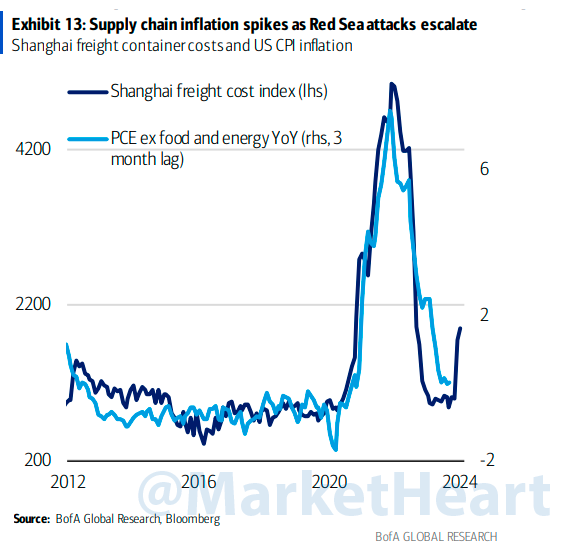

Глава Maersk Винсент Клерк заявил в интервью FT, что открытие судоходного маршрута по Красному морю может занять несколько месяцев.

Клерк предупредил, «жестокое и драматичное» закрытие важнейшего торгового маршрута рискует нанести экономический и инфляционный удар по мировой экономике, компаниям и потребителям, — «В краткосрочной перспективе это может вызвать значительные сбои в конце января, феврале и начале марта».

Он добавил, что компания Maersk мало осведомлена о ситуации с безопасностью вокруг Красного моря, поскольку она постоянно «меняется».

Для наглядности: корреляция cтоимости фрахта контейнеров в Шанхае и базовой инфляции в США.

@MarketHeart

Клерк предупредил, «жестокое и драматичное» закрытие важнейшего торгового маршрута рискует нанести экономический и инфляционный удар по мировой экономике, компаниям и потребителям, — «В краткосрочной перспективе это может вызвать значительные сбои в конце января, феврале и начале марта».

Он добавил, что компания Maersk мало осведомлена о ситуации с безопасностью вокруг Красного моря, поскольку она постоянно «меняется».

Для наглядности: корреляция cтоимости фрахта контейнеров в Шанхае и базовой инфляции в США.

@MarketHeart

{kind=link}

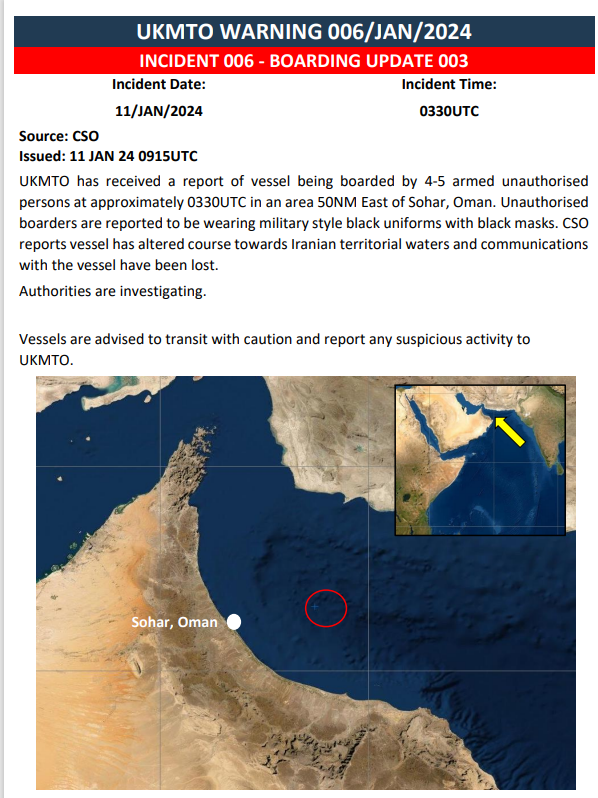

Вот и Оманский залив/Ормузский пролив, через который проходит до трети всей танкерной нефти, подключили:

«Святой Николас», танкер типа «Суэцмакс», был захвачен у берегов Омана в ходе рейда, который, по словам морских властей Великобритании, провели люди в черной военной форме. Cообщаетcя, что судно изменило курс в сторону иранских территориальных вод, а связь с ним была потеряна.

Судно, ранее называвшееся Suez Rajan, было конфисковано властями США в прошлом году за транспортировку иранской нефти, что спровоцировало ответный арест Ираном танкера, перевозившего кувейтскую нефть для американской компании Chevron.

@MarketHeart

«Святой Николас», танкер типа «Суэцмакс», был захвачен у берегов Омана в ходе рейда, который, по словам морских властей Великобритании, провели люди в черной военной форме. Cообщаетcя, что судно изменило курс в сторону иранских территориальных вод, а связь с ним была потеряна.

Судно, ранее называвшееся Suez Rajan, было конфисковано властями США в прошлом году за транспортировку иранской нефти, что спровоцировало ответный арест Ираном танкера, перевозившего кувейтскую нефть для американской компании Chevron.

@MarketHeart

{kind=link}