Хуситы разбушевались не на шутку — об отмене транзита через Красное море (Суэцкий канал) теперь заявила британская BP. Скоро, вероятно, присоединятся и другие крупные игроки.

В сухом остатке: рекордные ставки на фрахт и военные премии в регионе, под угрозой 15% мирового морского товаропотока и 10% поставок всей нефти (не считая больших объемов СПГ, горячий привет ЕС), +40% к длине рейса, если перенаправляют через юг Африки (10-15 дней задержка), рост издержек на операционные расходы.

@MarketHeart

В сухом остатке: рекордные ставки на фрахт и военные премии в регионе, под угрозой 15% мирового морского товаропотока и 10% поставок всей нефти (не считая больших объемов СПГ, горячий привет ЕС), +40% к длине рейса, если перенаправляют через юг Африки (10-15 дней задержка), рост издержек на операционные расходы.

@MarketHeart

S&P Global

Global trade at risk as shippers shun Red Sea over Houthis attacks

Cape transport option adds 40% to voyage distance All shipping lines targeted by Houthis Jet fuel most commonly traded commodity along Suez Canal Repeated attacks by Yemen's Houthis militia along the

Доля американцев, владеющих акциями, никогда не была такой высокой

Согласно исследованию ФРС, около 58% домохозяйств в США владели акциями в 2022 году. Это больше, чем 53% в 2019 году, и это самый высокий уровень владения акциями домохозяйств, зарегистрированный в ходе трехлетнего исследования. В эту когорту входят семьи, владеющие отдельными акциями напрямую, а также семьи, владеющие акциями косвенно через фонды, пенсионные счета или другие управляемые счета.

@MarketHeart

Согласно исследованию ФРС, около 58% домохозяйств в США владели акциями в 2022 году. Это больше, чем 53% в 2019 году, и это самый высокий уровень владения акциями домохозяйств, зарегистрированный в ходе трехлетнего исследования. В эту когорту входят семьи, владеющие отдельными акциями напрямую, а также семьи, владеющие акциями косвенно через фонды, пенсионные счета или другие управляемые счета.

@MarketHeart

Китай сливает казначейки, это факт. Уже почти $125 млрд за 12 месяцев с сентября 2022 года.

К слову, это не первый призыв экс-советника НБК, известного экономиста Юй Юндина, избавляться от американского долга. Немного добавим контекста и цитат - Юндин выступал на международном форуме в китайском городе Санья:

«Китаю следует провести упорядоченное сокращение своих казначейских активов США и поддерживать баланс в торговле с остальным миром».

«Запад заблокировал доступ российского центрального банка к его валютным резервам, и такие шаги подрывают доверие к США».

«Привлекательность американского долга для других стран также снижается, учитывая «вооружение» доллара Вашингтоном».

«Понижение кредитных рейтингов США в последние месяцы также подчеркнуло риски ухудшения долговых проблем стран».

«Уровень долга Америки может продолжать расти по сравнению с размером экономики США. Они накопили $18 трлн внешнего долга, что эквивалентно примерно 70% их ВВП. Эта цифра может подняться до 100%».

@MarketHeart

К слову, это не первый призыв экс-советника НБК, известного экономиста Юй Юндина, избавляться от американского долга. Немного добавим контекста и цитат - Юндин выступал на международном форуме в китайском городе Санья:

«Китаю следует провести упорядоченное сокращение своих казначейских активов США и поддерживать баланс в торговле с остальным миром».

«Запад заблокировал доступ российского центрального банка к его валютным резервам, и такие шаги подрывают доверие к США».

«Привлекательность американского долга для других стран также снижается, учитывая «вооружение» доллара Вашингтоном».

«Понижение кредитных рейтингов США в последние месяцы также подчеркнуло риски ухудшения долговых проблем стран».

«Уровень долга Америки может продолжать расти по сравнению с размером экономики США. Они накопили $18 трлн внешнего долга, что эквивалентно примерно 70% их ВВП. Эта цифра может подняться до 100%».

@MarketHeart

{kind=link}

Собачье сердце

Хуситы разбушевались не на шутку — об отмене транзита через Красное море (Суэцкий канал) теперь заявила британская BP. Скоро, вероятно, присоединятся и другие крупные игроки. В сухом остатке: рекордные ставки на фрахт и военные премии в регионе, под угрозой…

«Судоходные компании остаются в неведении по поводу новой международной военно-морской коалиции, создаваемой США для борьбы с нападениями в Красном море, при этом многие суда продолжают избегать этого района или расторгают контракты», сообщили источники Reuters в среду

https://www.reuters.com/business/shipping-industry-dark-over-us-led-red-sea-navy-force-2023-12-20/

Представители отрасли и служб морской безопасности, говорят, что известно мало практических подробностей об инициативе. Хуситы с 19 ноября усилили нападения на суда в Красном море. Их лидер заявил в среду, что группа нанесет удар по военным кораблям США, если она станет мишенью Вашингтона.

_________________

В логистической компании OL USA посоветовали своим клиентам - перевозчикам и логистическим компаниям - быть готовыми как минимум к 90-дневным перебоям в работе Красного моря. Если возникнут длительные перебои, то наибольший удар понесет сектор потребительских товаров, который снабжает ведущие мировые ритейлеры, такие как Walmart и IKEA — отчет S&P Global. Хотя компании, перевозящие срочные или критически важные грузы, могут предпочесть использовать авиаперевозки, они обходятся в 5-15 раз дороже, чем по морю.

@MarketHeart

https://www.reuters.com/business/shipping-industry-dark-over-us-led-red-sea-navy-force-2023-12-20/

Представители отрасли и служб морской безопасности, говорят, что известно мало практических подробностей об инициативе. Хуситы с 19 ноября усилили нападения на суда в Красном море. Их лидер заявил в среду, что группа нанесет удар по военным кораблям США, если она станет мишенью Вашингтона.

_________________

В логистической компании OL USA посоветовали своим клиентам - перевозчикам и логистическим компаниям - быть готовыми как минимум к 90-дневным перебоям в работе Красного моря. Если возникнут длительные перебои, то наибольший удар понесет сектор потребительских товаров, который снабжает ведущие мировые ритейлеры, такие как Walmart и IKEA — отчет S&P Global. Хотя компании, перевозящие срочные или критически важные грузы, могут предпочесть использовать авиаперевозки, они обходятся в 5-15 раз дороже, чем по морю.

@MarketHeart

Telegram

Департамент кринжа

Ковид прошел, а осадочек (торговые войны, геополитика, размежевание капиталов, кризис недвижки) остался:

Прямые иностранные инвестиции (ПИИ) в материковом Китае за первые 11 месяцев года минус 10% г/г (1.04 трлн юаней или $146.45 млрд).

@MarketHeart

Прямые иностранные инвестиции (ПИИ) в материковом Китае за первые 11 месяцев года минус 10% г/г (1.04 трлн юаней или $146.45 млрд).

@MarketHeart

Тарифные приколы:

1. «Администрация Байдена обсуждает повышение тарифов на некоторые китайские товары, включая электромобили, в попытке поддержать американскую индустрию чистой энергии в борьбе с более дешевым китайским экспортом», — Wall Street Journal

2. «Материковый Китай приостановит действие преференциальных тарифов на тайваньские химикаты в ответ на дискриминационные торговые меры. С 1 января 2024 года 12 позиций химической продукции из Тайваня перестанут пользоваться льготными налоговыми ставками», — Синьхуа

@MarketHeart

1. «Администрация Байдена обсуждает повышение тарифов на некоторые китайские товары, включая электромобили, в попытке поддержать американскую индустрию чистой энергии в борьбе с более дешевым китайским экспортом», — Wall Street Journal

2. «Материковый Китай приостановит действие преференциальных тарифов на тайваньские химикаты в ответ на дискриминационные торговые меры. С 1 января 2024 года 12 позиций химической продукции из Тайваня перестанут пользоваться льготными налоговыми ставками», — Синьхуа

@MarketHeart

Весь 2023 год мы наблюдали шоу ужасов макроэкономики в Евросоюзе и, в частности, Германии. Фактически, ЕС балансирует на грани рецессии с конца прошлого года, а крупнейшие экономики (Германия, Франция, Нидерланды) уже в стагнации или сокращаются.

Показательны итоги в части индустриального сектора: промпроизводство в штопоре в Германии, за ней — Италия, Франция и Испания.

Немецкие авто вытеснили с мировых рынков китайцы, энергоемкое производство убили в пользу безумного отказа от российского газа, а мировой спрос на потребтовары длительного пользования и средства производства упал из-за поднятия процентных ставок.

@MarketHeart

Показательны итоги в части индустриального сектора: промпроизводство в штопоре в Германии, за ней — Италия, Франция и Испания.

Немецкие авто вытеснили с мировых рынков китайцы, энергоемкое производство убили в пользу безумного отказа от российского газа, а мировой спрос на потребтовары длительного пользования и средства производства упал из-за поднятия процентных ставок.

@MarketHeart

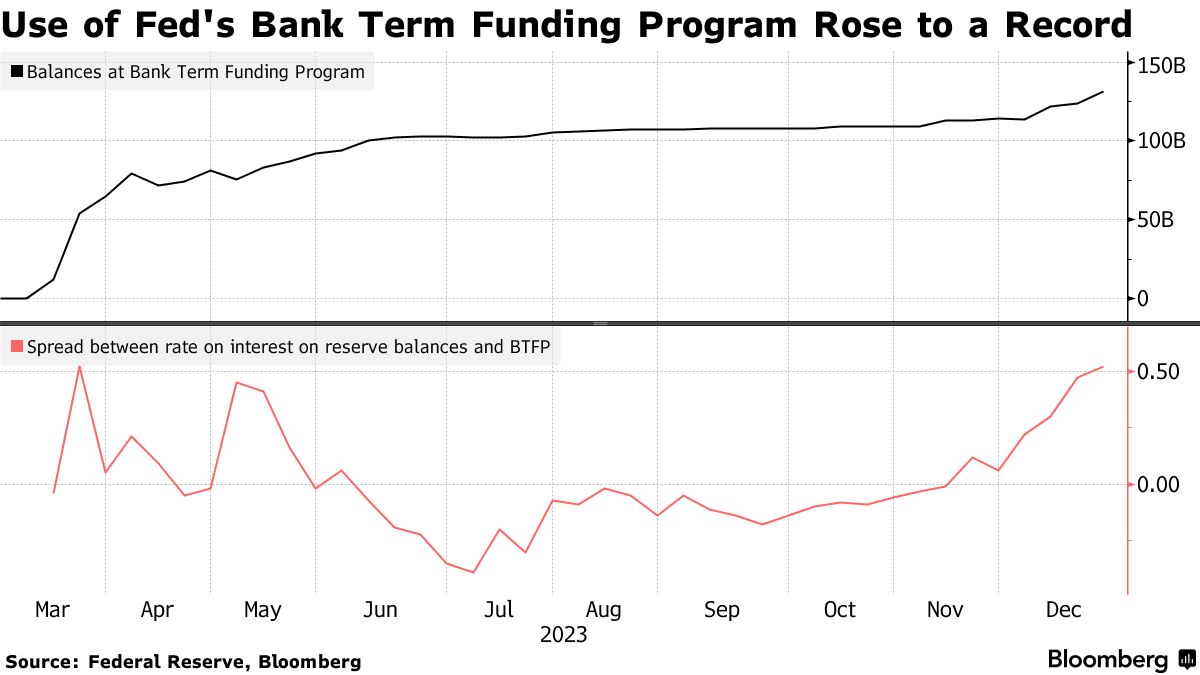

Помните веселый март 2023 года, когда случился американский банкопад?

ФРС пришлось тогда экстренно запустить программу кредитования банков (BTFP), которая позволяла занимать средства по льготной ставке (сейчас 4.88% = годовая ставка овернайт (OIS) + 0.1%) на срок до 12 месяцев, при этом кэш выдавался под залог обесценившихся на рынке казначеек по их номиналу.

Элегантное QE, которое было необходимо для сокрытия огромных нереализованных убытков банковской системы США.

Казалось бы, кризис давно прошел, однако спрос на кредиты BTFP со стороны американских банков по состоянию на 20 декабря подскочил до рекордной отметки — $131 млрд.

Что же происходит?

Выясняется, что финансовые институты воспользовались рыночной разницей (аж 52 базисных пункта) в процентных ставках: годовые ставки овернайт упали на ожиданиях снижения ключевой ставки ФРС в 2024 году.

При этом процентные ставки по резервным остаткам (ставка IORB) на счетах ФРС, где частные банки могут парковать денежные средства, сейчас составляет 5.4% — вот и profit.

@MarketHeart

ФРС пришлось тогда экстренно запустить программу кредитования банков (BTFP), которая позволяла занимать средства по льготной ставке (сейчас 4.88% = годовая ставка овернайт (OIS) + 0.1%) на срок до 12 месяцев, при этом кэш выдавался под залог обесценившихся на рынке казначеек по их номиналу.

Элегантное QE, которое было необходимо для сокрытия огромных нереализованных убытков банковской системы США.

Казалось бы, кризис давно прошел, однако спрос на кредиты BTFP со стороны американских банков по состоянию на 20 декабря подскочил до рекордной отметки — $131 млрд.

Что же происходит?

Выясняется, что финансовые институты воспользовались рыночной разницей (аж 52 базисных пункта) в процентных ставках: годовые ставки овернайт упали на ожиданиях снижения ключевой ставки ФРС в 2024 году.

При этом процентные ставки по резервным остаткам (ставка IORB) на счетах ФРС, где частные банки могут парковать денежные средства, сейчас составляет 5.4% — вот и profit.

@MarketHeart

{kind=link}

Собачье сердце

Приколы торговой войны США/КНР: китайские умельцы резко продвинулись в разработках собственных ИИ-чипов. https://www.trendforce.com/presscenter/news/20231211-11957.html Huawei, Tencent и мелкие стартапы понемногу перехватывают клиентов Nvidia. Акции последней…

Наглядное от голдманов:

США — чистый импортер, Китай — чистый экспортер + поставляет на рынки значительно больше высокотехнологичной продукции, чем США.

Почти $1 трлн против чуть более $150 млрд в 2021-м.

@MarketHeart

США — чистый импортер, Китай — чистый экспортер + поставляет на рынки значительно больше высокотехнологичной продукции, чем США.

Почти $1 трлн против чуть более $150 млрд в 2021-м.

@MarketHeart

Forwarded from angry bonds (Дмитрий Адамидов)

#неформат

Вышла статья про "Великий иранский фондовый путь", основная мысль которой в том, что нам его не повторить и повторять незачем. У нас будет свой собственный. Ну и картинку коллеги нарисовали любопытную, я даже не сразу понял, что это моя собственная матрица социальных порядков)

Вышла статья про "Великий иранский фондовый путь", основная мысль которой в том, что нам его не повторить и повторять незачем. У нас будет свой собственный. Ну и картинку коллеги нарисовали любопытную, я даже не сразу понял, что это моя собственная матрица социальных порядков)

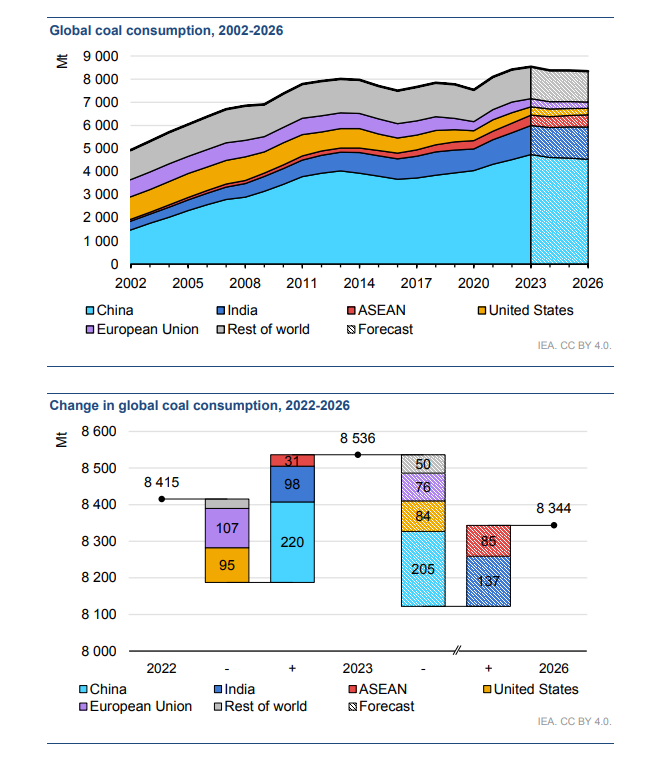

Уголь есть? А если найду?

«Ожидается, что в 2023 году мировой спрос на уголь увеличится на 1,4% и достигнет нового рекордного максимума в 8 536 млн тонн.

Глобальный спрос на уголь продолжит двигаться на восток: Китай, Индия и страны АСЕАН вместе взятые будут потреблять три четверти мирового спроса». — IEA

@MarketHeart

«Ожидается, что в 2023 году мировой спрос на уголь увеличится на 1,4% и достигнет нового рекордного максимума в 8 536 млн тонн.

Глобальный спрос на уголь продолжит двигаться на восток: Китай, Индия и страны АСЕАН вместе взятые будут потреблять три четверти мирового спроса». — IEA

@MarketHeart

{kind=link}

Победителем, заслуженно, становится Credit Suisse:

«В 2023 двадцать крупнейших банков мира сократили как минимум 61 905 рабочих мест. Это сопоставимо с более чем 140 000 увольнениями во время мирового финансового кризиса 2007-2008 годов».

@MarketHeart

«В 2023 двадцать крупнейших банков мира сократили как минимум 61 905 рабочих мест. Это сопоставимо с более чем 140 000 увольнениями во время мирового финансового кризиса 2007-2008 годов».

@MarketHeart

Forwarded from angry bonds (Дмитрий Адамидов)

Please open Telegram to view this post

VIEW IN TELEGRAM

Макро-обзорное на начало 2024: ФРС, инфляция и рынки

На протяжении последних 10 лет американские фондовые рынки привыкли к постоянному вмешательству ФРС в случае малейшего шухера. Отсюда сформировалась привычка постоянно брать рисковые активы на просадках («buy the dip»). Даже медвежий 2022 не сильно повлиял на эти паттерны, что привело к рекордному засаживанию физиков в, например, акции техов (и не только) в прошлом году.

Вероятно, реальное падение рынков (ужас-ужас и красные графики в лентах с дедом на фоне) мы будем наблюдать только после факта выхода ре-инверсии кривой доходности в положительную зону:

https://fred.stlouisfed.org/series/T10Y2Y [разница в доходности 10-летних и 2-летних казначейских бумаг].

Это случится при смягчении ДКП. Сейчас фьючерсы на процентную ставку ФРС предусматривают шесть снижений в 2024, причем к концу года снижение прогнозируется с текущих 5.25-5.5% до 3.75-4%. Мягкая посадка, ну-ну.

Вот загадка — почему рынки закладывают существенное снижение ставки, если в экономике все «феноменально хорошо», а риски новой волны инфляции, по аналогии с Волкером, никуда не делись (цепочки поставки/хуситы-панама, опек/нефть-бензин и т.п.)?

P.S. Символично, что рептилоид сливает активы на хаях.

@MarketHeart

На протяжении последних 10 лет американские фондовые рынки привыкли к постоянному вмешательству ФРС в случае малейшего шухера. Отсюда сформировалась привычка постоянно брать рисковые активы на просадках («buy the dip»). Даже медвежий 2022 не сильно повлиял на эти паттерны, что привело к рекордному засаживанию физиков в, например, акции техов (и не только) в прошлом году.

Вероятно, реальное падение рынков (ужас-ужас и красные графики в лентах с дедом на фоне) мы будем наблюдать только после факта выхода ре-инверсии кривой доходности в положительную зону:

https://fred.stlouisfed.org/series/T10Y2Y [разница в доходности 10-летних и 2-летних казначейских бумаг].

Это случится при смягчении ДКП. Сейчас фьючерсы на процентную ставку ФРС предусматривают шесть снижений в 2024, причем к концу года снижение прогнозируется с текущих 5.25-5.5% до 3.75-4%. Мягкая посадка, ну-ну.

Вот загадка — почему рынки закладывают существенное снижение ставки, если в экономике все «феноменально хорошо», а риски новой волны инфляции, по аналогии с Волкером, никуда не делись (цепочки поставки/хуситы-панама, опек/нефть-бензин и т.п.)?

P.S. Символично, что рептилоид сливает активы на хаях.

@MarketHeart

{kind=link}

Рекомендуем подписаться на самый грамотный экономический канал страны. Русский экономизм следит за важными новостями, анализирует тренды и простым языком объясняет сложные феномены. Здесь рассказывают:

🍳 Как и почему яйца стали экономическим феноменом

🤐 Почему у Минфина никогда нет денег

🏛 О неожиданной связи ЦБ со «Словом пацана»

🇨🇳Как Китай развивает атомные технологии и объединяется с Россией ради лунных баз

🚊Что происходит с российским транспортом, и зачем расширять сибирскую железную дорогу в Китай

☪️ О потенциале исламской ипотеки в России

📱 И, конечно, здесь есть честная оценка пресс-конференций и серьезная экономическая аналитика

Подпишитесь на @russianeconomism, здесь та сторона экономики, о которой не рассказывают СМИ.

🍳 Как и почему яйца стали экономическим феноменом

🤐 Почему у Минфина никогда нет денег

🏛 О неожиданной связи ЦБ со «Словом пацана»

🇨🇳Как Китай развивает атомные технологии и объединяется с Россией ради лунных баз

🚊Что происходит с российским транспортом, и зачем расширять сибирскую железную дорогу в Китай

☪️ О потенциале исламской ипотеки в России

📱 И, конечно, здесь есть честная оценка пресс-конференций и серьезная экономическая аналитика

Подпишитесь на @russianeconomism, здесь та сторона экономики, о которой не рассказывают СМИ.

Telegram

Русский экономизм

Ритейл и банки, маркетплейсы и промышленность — все это Русский Экономизм

Бот @Russianeconomism_bot

Бот @Russianeconomism_bot

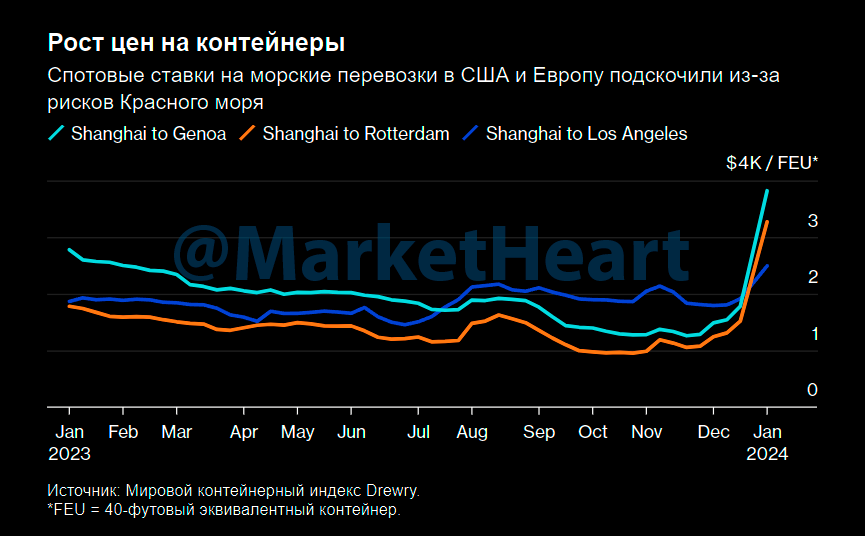

США продемонстрировали абсолютную импотенцию в Красном море:

Maersk окончательно дал заднюю, заявив, что в «обозримом будущем» собирается перенаправить свои контейнеровозы с маршрута через Суэцкий канал вокруг мыса Доброй Надежды, а клиентам стоит готовиться к серьезным сбоям накануне китайского Нового года (10 февраля).

https://www.reuters.com/world/middle-east/maersk-diverts-vessels-away-red-sea-for-foreseeable-future-2024-01-05/

– С декабря стоимость доставки товаров из Азии в Северную Европу выросла на 173% (+$4000 за контейнер)

– За 10 дней до 2 января количество транзитов через Суэцкий канал сократилось на 28% г/г (3.1% мировой торговли)

Хороший импульс для второй инфляционной волны накануне американских выборов. #Инфляция в цепочках поставок станет серьезной проблемой для ФРС месяцев через 6, если динамика не изменится.

@MarketHeart

Maersk окончательно дал заднюю, заявив, что в «обозримом будущем» собирается перенаправить свои контейнеровозы с маршрута через Суэцкий канал вокруг мыса Доброй Надежды, а клиентам стоит готовиться к серьезным сбоям накануне китайского Нового года (10 февраля).

https://www.reuters.com/world/middle-east/maersk-diverts-vessels-away-red-sea-for-foreseeable-future-2024-01-05/

– С декабря стоимость доставки товаров из Азии в Северную Европу выросла на 173% (+$4000 за контейнер)

– За 10 дней до 2 января количество транзитов через Суэцкий канал сократилось на 28% г/г (3.1% мировой торговли)

Хороший импульс для второй инфляционной волны накануне американских выборов. #Инфляция в цепочках поставок станет серьезной проблемой для ФРС месяцев через 6, если динамика не изменится.

@MarketHeart

{kind=link}

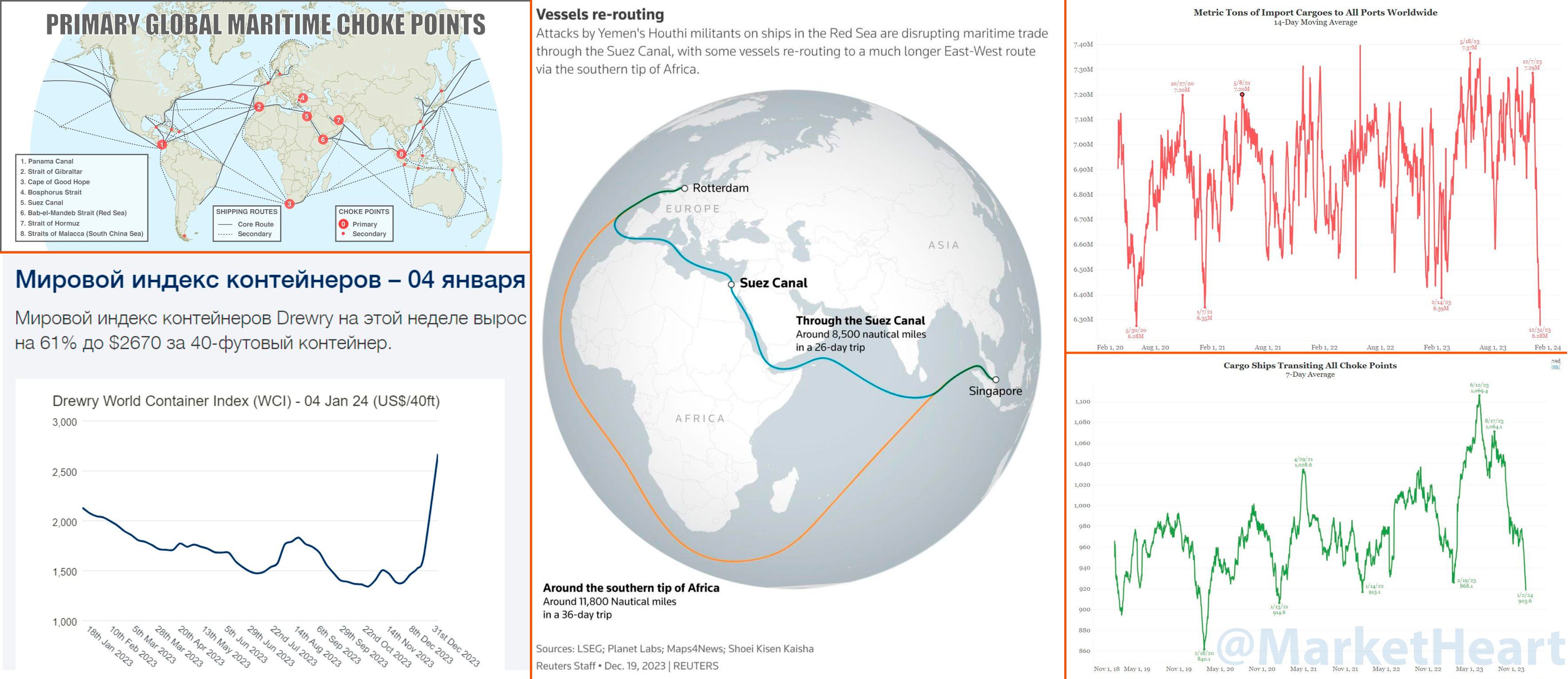

Глобальное нарушение морской торговли — 2024 edition

Постараемся чуть углубиться в тему рисков 2-ой волны инфляции товаров, на которую указали ранее. Используем данные мониторинга МВФ/ООН: показатели торговой активности для 1378 портов и 13 ключевых узких мест по всему миру.

– Красное море: 12-15% мирового судоходства (Суэцкий канал, Баб-эль-Мандебский пролив). Трафик грузовых судов упал на 50% к ноябрю, танкеров на 20-30%. Страховка на маршруте выросла на 300–500%. К слову, пока чутка не дотягиваем по цифрам до кейса блокировки Суэца контейнеровозом «Эвер Гивен» в марте 2021 года, но все впереди, а Египет теряет около $10 млн из-за падения транзита.

– Суда из Азии перенаправляют в обход через мыс Доброй Надежды, что увеличивает маршрут в одну сторону примерно на 10 дней. Резко растут операционные расходы. Порт Дурбана, самый загруженный в Африке, не подготовлен к такому количеству кораблей (а их будет еще больше через несколько недель), соответственно стоимость бункеровки летит в небо (с $1100 до $1700 за неделю).

– Панамский канал: более 7% всех морских грузоперевозок, около 70% трафика идет из/в США. Засуха привела к обмелению искусственного канала, что резко снижает его эффективность — сейчас трафик находится на уровне 2020 года (ковидный локдаун и блокировки), причем большая часть судов недозагружена, иначе не пройдут по осадке. Улучшений не прогнозируются.

В сухом остатке:

– Трафик всех грузовых судов, пересекающих все морские узкие места на планете (13 точек), сейчас на 3-х летнем минимуме из-за необходимости менять маршруты на более длительные.

– Подорожание фрахта за 40-футовый контейнер на 61% до $2670 за неделю.

– Риски дестабилизации логистики на местах из-за масштабного сбоя графиков поставок. Одно дело доплыть, другое – разгрузиться и доставить грузы заказчикам.

@MarketHeart

Постараемся чуть углубиться в тему рисков 2-ой волны инфляции товаров, на которую указали ранее. Используем данные мониторинга МВФ/ООН: показатели торговой активности для 1378 портов и 13 ключевых узких мест по всему миру.

– Красное море: 12-15% мирового судоходства (Суэцкий канал, Баб-эль-Мандебский пролив). Трафик грузовых судов упал на 50% к ноябрю, танкеров на 20-30%. Страховка на маршруте выросла на 300–500%. К слову, пока чутка не дотягиваем по цифрам до кейса блокировки Суэца контейнеровозом «Эвер Гивен» в марте 2021 года, но все впереди, а Египет теряет около $10 млн из-за падения транзита.

– Суда из Азии перенаправляют в обход через мыс Доброй Надежды, что увеличивает маршрут в одну сторону примерно на 10 дней. Резко растут операционные расходы. Порт Дурбана, самый загруженный в Африке, не подготовлен к такому количеству кораблей (а их будет еще больше через несколько недель), соответственно стоимость бункеровки летит в небо (с $1100 до $1700 за неделю).

– Панамский канал: более 7% всех морских грузоперевозок, около 70% трафика идет из/в США. Засуха привела к обмелению искусственного канала, что резко снижает его эффективность — сейчас трафик находится на уровне 2020 года (ковидный локдаун и блокировки), причем большая часть судов недозагружена, иначе не пройдут по осадке. Улучшений не прогнозируются.

В сухом остатке:

– Трафик всех грузовых судов, пересекающих все морские узкие места на планете (13 точек), сейчас на 3-х летнем минимуме из-за необходимости менять маршруты на более длительные.

– Подорожание фрахта за 40-футовый контейнер на 61% до $2670 за неделю.

– Риски дестабилизации логистики на местах из-за масштабного сбоя графиков поставок. Одно дело доплыть, другое – разгрузиться и доставить грузы заказчикам.

@MarketHeart

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

Please open Telegram to view this post

VIEW IN TELEGRAM

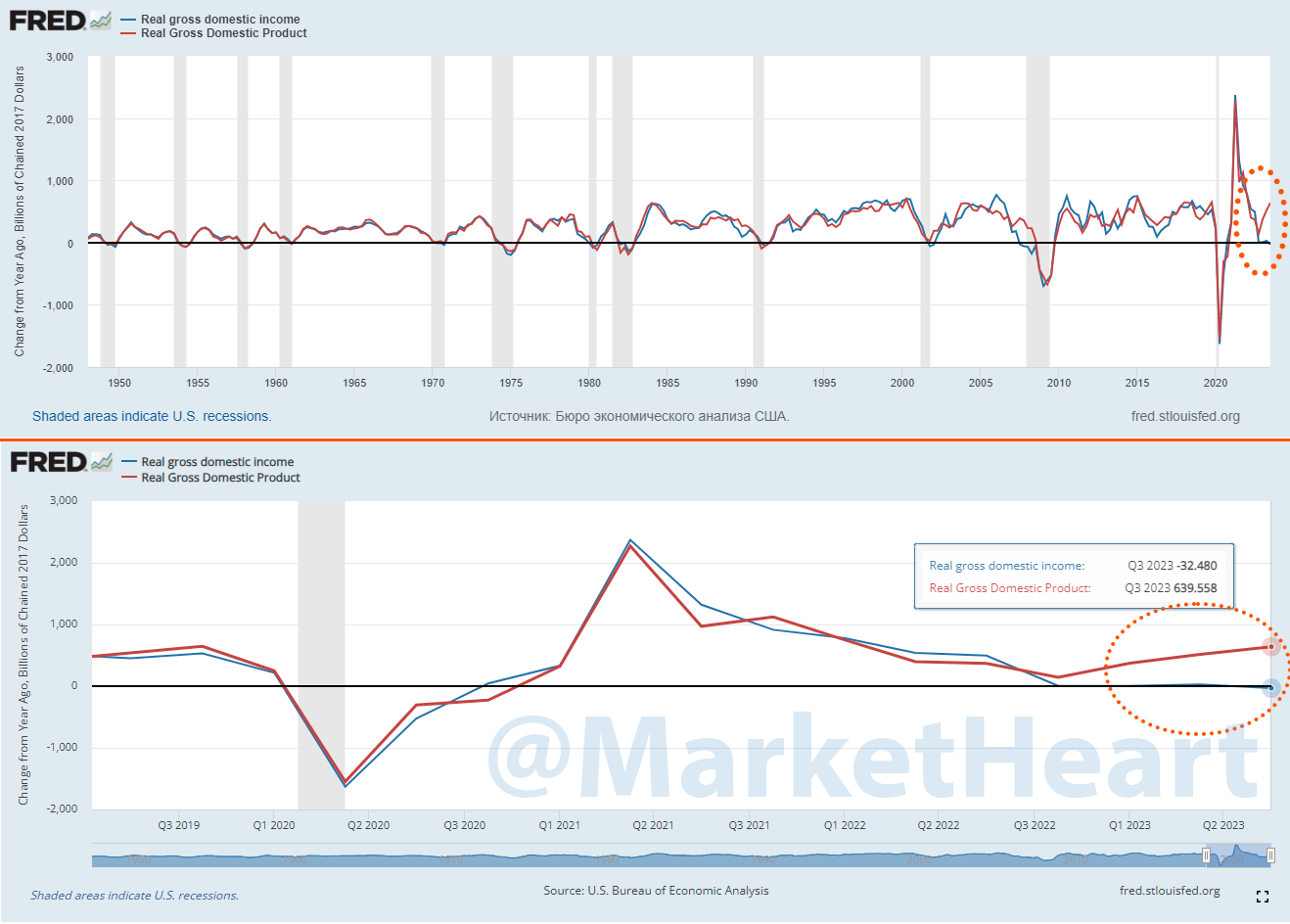

Макро-срыв в экономике США и запуск QE ждать в 2024?

Расхождение между годовыми темпами роста реального валового внутреннего дохода (ВВД) и ВВП по итогам III кв. 2023 выглядит совсем уж неприлично.

Показатели ВВД (все доходы от произведенных товаров и услуг), и ВВП (вся их стоимость) в теории должны быть одинаковыми [доходы = расходам], однако могут различаться из-за разных источников данных или «статистического несоответствия».

Иногда разрыв между ВВД и ВВП фиксируются за периодами рецессий, но не в таких масштабах. ВВД зачастую более корректен, а его сокращение г/г всегда подтверждает начало рецессии в экономике. В данном случае постфактум.

Ждем начало американского сезона отчётности по итогам IV кв. прошлого года, будет интересно.

@MarketHeart

Расхождение между годовыми темпами роста реального валового внутреннего дохода (ВВД) и ВВП по итогам III кв. 2023 выглядит совсем уж неприлично.

Показатели ВВД (все доходы от произведенных товаров и услуг), и ВВП (вся их стоимость) в теории должны быть одинаковыми [доходы = расходам], однако могут различаться из-за разных источников данных или «статистического несоответствия».

Иногда разрыв между ВВД и ВВП фиксируются за периодами рецессий, но не в таких масштабах. ВВД зачастую более корректен, а его сокращение г/г всегда подтверждает начало рецессии в экономике. В данном случае постфактум.

Ждем начало американского сезона отчётности по итогам IV кв. прошлого года, будет интересно.

@MarketHeart

{kind=link}

Собачье сердце

Макро-срыв в экономике США и запуск QE ждать в 2024? Расхождение между годовыми темпами роста реального валового внутреннего дохода (ВВД) и ВВП по итогам III кв. 2023 выглядит совсем уж неприлично. Показатели ВВД (все доходы от произведенных товаров и…

Кредитный кризис в США расправляет плечи — доходы мегабанков сокращаются.

«Накопление плохих долгов угрожает подорвать растущий оптимизм инвесторов в отношении перспектив крупнейших банков США».

По прогнозам, их прибыль за отчетный период сократится в среднем на 13% г/г.

Они отчитаются о прибылях за IV квартал 2023 на этой неделе. BofA, Citi, JPMorgan и Wells раскроют свои результаты 12 января, Goldman Sachs и Morgan Stanley — 16 января.

Ожидается, что невозвратные кредиты вырастут до $24,4 млрд за последние три месяца 2023 года у четырех крупнейших кредиторов США — JPMorgan Chase, Bank of America, Wells Fargo и Citigroup. На $6 млрд больше, чем в конце 2022 года, согласно консенсусу аналитиков Bloomberg, но ниже пандемийного пика в $30 млрд.

В последнее время увеличилась просрочка по потребительским кредитам, особенно по кредитным картам и автокредитам.

@MarketHeart

«Накопление плохих долгов угрожает подорвать растущий оптимизм инвесторов в отношении перспектив крупнейших банков США».

По прогнозам, их прибыль за отчетный период сократится в среднем на 13% г/г.

Они отчитаются о прибылях за IV квартал 2023 на этой неделе. BofA, Citi, JPMorgan и Wells раскроют свои результаты 12 января, Goldman Sachs и Morgan Stanley — 16 января.

Ожидается, что невозвратные кредиты вырастут до $24,4 млрд за последние три месяца 2023 года у четырех крупнейших кредиторов США — JPMorgan Chase, Bank of America, Wells Fargo и Citigroup. На $6 млрд больше, чем в конце 2022 года, согласно консенсусу аналитиков Bloomberg, но ниже пандемийного пика в $30 млрд.

В последнее время увеличилась просрочка по потребительским кредитам, особенно по кредитным картам и автокредитам.

@MarketHeart