Смотрим на самураев

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых рынках [осталось подождать совсем немного, вероятно, до весны. Рынки не падают до начала полномасштабного сокращения экономики. Это начало медвежьего тренда, а не его завершение].

Банк Японии всего за неделю фактически потерял контроль над рынком облигаций — расширение диапазона кривой контроля доходности, как и ожидалось, привело к новой спирали распродаж.

Чтобы сдержать рост доходности, ЦБ в очередной принялся за экстренные интервенции на рынок -- с 1 по 14 января регулятор выкупил на свой баланс гособлигация на 13 (!) трлн иен. В четверг Банк Японии купил облигаций за один день на 4.6 трлн -- рекордный объем. В пятницу рекорд обновили: покупки увеличились до 5 трлн в день.

Для оценки масштабов бедствия — запланированный ЦБ объем покупок в декабре составлял 9 трлн иен в месяц. Месячный план был превышен за последние два торговых дня. Такими темпами к концу января им придется напечатать до 30 трлн иен = обесценивание национальной валюты и продолжения слива трежерис.

@MarketHeart

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых рынках [осталось подождать совсем немного, вероятно, до весны. Рынки не падают до начала полномасштабного сокращения экономики. Это начало медвежьего тренда, а не его завершение].

Банк Японии всего за неделю фактически потерял контроль над рынком облигаций — расширение диапазона кривой контроля доходности, как и ожидалось, привело к новой спирали распродаж.

Чтобы сдержать рост доходности, ЦБ в очередной принялся за экстренные интервенции на рынок -- с 1 по 14 января регулятор выкупил на свой баланс гособлигация на 13 (!) трлн иен. В четверг Банк Японии купил облигаций за один день на 4.6 трлн -- рекордный объем. В пятницу рекорд обновили: покупки увеличились до 5 трлн в день.

Для оценки масштабов бедствия — запланированный ЦБ объем покупок в декабре составлял 9 трлн иен в месяц. Месячный план был превышен за последние два торговых дня. Такими темпами к концу января им придется напечатать до 30 трлн иен = обесценивание национальной валюты и продолжения слива трежерис.

@MarketHeart

{kind=link}

Forwarded from angry bonds (Дмитрий Адамидов)

#партизанская_макроаналитика

#поменяйте_керенки

Коллеги выражают обеспокоенность насчет того, что долговые проблемы Японии начинают выходить из под контроля.

На самом деле, да, при резервах $1,3 трлн. госдолг там примерно $9,5 трлн. а ВВП примерно $5,4 трлн.

Чтобы соотношение долг/ВВП был на комфортных уровнях (например 50%) от долга надо убрать примерно $7 трлн. Ну ладно, для начала хотя бы $5 трлн. тогда будет 83% ВВП

При этом ЗВР Японии оставляют 15 месяцев импорта, то есть продать что-то оттуда можно, но немного (МВФ рекомендует уровень ЗВР хотя бы 6 месяцев, но лучше 12)

Так что кроме инфляции ничего не остается.

Несложный подсчет показывает, что чтобы $9,5 трлн. долга или 1,24 квадриллиона иен по нынешнему курсу стало равно хотя бы 83% ВВП последний должен быть равен примерно 1,5 квадриллиона, сейчас он примерно 0,7 квадриллиона (я беру округляя)

То есть инфляция должна быть 110-120%, но не обязательно за год, можно за три. Однако всё равно это инфляция 28-30% в год. Если за 5 лет, то хватит и 15% в год. Правда нужно, чтобы эти 3-5 лет долг не рос и реальный ВВП не сильно падал.

Собственно именно приведенные соображения и заставляют меня говорить о неизбежности высокой инфляции. Не только в Японии - везде, где долг выше 50% ВВП будут аналогичные проблемы.И устойчивая высокая инфляция. А за счет сохраняющегося взаимного влияния экономик лаже если где-то в одном месте проблему решат малой кровью, "на помощь" придут соседи. Как собственно США сделал с Японией и ЕС в прошлом году.

#поменяйте_керенки

Коллеги выражают обеспокоенность насчет того, что долговые проблемы Японии начинают выходить из под контроля.

На самом деле, да, при резервах $1,3 трлн. госдолг там примерно $9,5 трлн. а ВВП примерно $5,4 трлн.

Чтобы соотношение долг/ВВП был на комфортных уровнях (например 50%) от долга надо убрать примерно $7 трлн. Ну ладно, для начала хотя бы $5 трлн. тогда будет 83% ВВП

При этом ЗВР Японии оставляют 15 месяцев импорта, то есть продать что-то оттуда можно, но немного (МВФ рекомендует уровень ЗВР хотя бы 6 месяцев, но лучше 12)

Так что кроме инфляции ничего не остается.

Несложный подсчет показывает, что чтобы $9,5 трлн. долга или 1,24 квадриллиона иен по нынешнему курсу стало равно хотя бы 83% ВВП последний должен быть равен примерно 1,5 квадриллиона, сейчас он примерно 0,7 квадриллиона (я беру округляя)

То есть инфляция должна быть 110-120%, но не обязательно за год, можно за три. Однако всё равно это инфляция 28-30% в год. Если за 5 лет, то хватит и 15% в год. Правда нужно, чтобы эти 3-5 лет долг не рос и реальный ВВП не сильно падал.

Собственно именно приведенные соображения и заставляют меня говорить о неизбежности высокой инфляции. Не только в Японии - везде, где долг выше 50% ВВП будут аналогичные проблемы.И устойчивая высокая инфляция. А за счет сохраняющегося взаимного влияния экономик лаже если где-то в одном месте проблему решат малой кровью, "на помощь" придут соседи. Как собственно США сделал с Японией и ЕС в прошлом году.

Telegram

Собачье сердце капитализма

Смотрим на самураев

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых…

Кризис суверенного долга Японии, как элемента глобальной долларовой системы — одна из главных макроэкономических историй на краткосрочную перспективу, на фоне которой меркнет возня с потолком госдолга США или временное ралли на фондовых…

This media is not supported in your browser

VIEW IN TELEGRAM

Доктор Зло в трейлере фильма-катастрофы «Блэкаут 2023». Съемки, напомним, начались еще в 2021 году.

@MarketHeart

@MarketHeart

Шапито в Давосе идет своим чередом, #МВФ переобувается в воздухе, а мы продолжаем смотреть на путь на самураев.

Завтра ниндзя Курода проведет свое предпоследнее заседание Банка Японии. Для удержания потолка кривой доходности ЦБ приходится делать интервенции на рынке гособлигаций — выкупать бумаги на свой баланс, либо печатая под это дело иены (что ведет к обесцениванию нацвалюты), либо продавая ликвидные долларовые активы.

В общей сложности ребята потратили астрономические 13 трлн иен или $128 млрд в декабре 2022 и еще примерно столько же с начала января 2023 = $0.25 трлн. Баланс валютных резервов смотрим здесь ($1.228 трлн на декабрь), позицию в трежерис США вот тут — обновление данных за ноябрь увидим в конце недели, вероятно, скоро объем бумаг таки уйдет ниже 1 трлн.

Неликвидность рынков суверенного долга — не временная дисфункция прошлого года, а реальная проблема для всей долларовой системы: https://yangx.top/MarketHeart/1943

P.S. Подумалось о двух путях: 1) Курода убирает контроль кривой доходности, но продолжает пугать рынок безлимитными покупками. Конечно, печатный станок переходит в режим б-р-р-р и ломает хребет иене; 2) ФРС спешит на помощь? Своп-линия или (немного из области фантастики) трансграничная версия QE: федрезерв печатает баксы, покупает на них иены на валютных рынках, а потом переводит их в гособлигации японцев как «официальные резервы».

Кому интересно — есть хороший материал о влиянии японских инвестпотоков на глобальные рынки бондов.

@MarketHeart

Завтра ниндзя Курода проведет свое предпоследнее заседание Банка Японии. Для удержания потолка кривой доходности ЦБ приходится делать интервенции на рынке гособлигаций — выкупать бумаги на свой баланс, либо печатая под это дело иены (что ведет к обесцениванию нацвалюты), либо продавая ликвидные долларовые активы.

В общей сложности ребята потратили астрономические 13 трлн иен или $128 млрд в декабре 2022 и еще примерно столько же с начала января 2023 = $0.25 трлн. Баланс валютных резервов смотрим здесь ($1.228 трлн на декабрь), позицию в трежерис США вот тут — обновление данных за ноябрь увидим в конце недели, вероятно, скоро объем бумаг таки уйдет ниже 1 трлн.

Неликвидность рынков суверенного долга — не временная дисфункция прошлого года, а реальная проблема для всей долларовой системы: https://yangx.top/MarketHeart/1943

P.S. Подумалось о двух путях: 1) Курода убирает контроль кривой доходности, но продолжает пугать рынок безлимитными покупками. Конечно, печатный станок переходит в режим б-р-р-р и ломает хребет иене; 2) ФРС спешит на помощь? Своп-линия или (немного из области фантастики) трансграничная версия QE: федрезерв печатает баксы, покупает на них иены на валютных рынках, а потом переводит их в гособлигации японцев как «официальные резервы».

Кому интересно — есть хороший материал о влиянии японских инвестпотоков на глобальные рынки бондов.

@MarketHeart

Telegram

Дмитрий Медведев

Какое же позорище, если не сказать грубее. Есть ёмкое русское слово на ту же букву.

На давосском форуме обсуждают…

поставку танков на Украину. Там эта польская дуда заявила, что собирает коалицию западных стран для поставки бронетанковой техники Киеву. Раньше…

На давосском форуме обсуждают…

поставку танков на Украину. Там эта польская дуда заявила, что собирает коалицию западных стран для поставки бронетанковой техники Киеву. Раньше…

Forwarded from angry bonds (Дмитрий Адамидов)

#долговой_коллапс

Однако, на фоне того, что прямо сейчас происходит на долговом рынке, все эти крипто-страдания сущая мелочь.

А на долговом рынке мы прямо сейчас наблюдаем великое американское засаживание инвесторов в бонды.

Какова диспозиция?

У американцев на руках по прежнему дофига денег. Они лежат где придется, и далеко не всегда где нужно, то есть в трежерях.

В частности, беспокоят депозиты и акции.

Коллеги полагают, что депозитами банки финансируют преимущественно реальный сектор, и ставки там растут медленней чем ставка ФРС по понятным причинам - есть объективные ограничения как у конечных заемщиков, так и у банков. Более того, за последний год американский бюджет навыдавал госгарантий "системно значимым предприятиям", чем в значительной мере заместил классические коммерческие кредиты. Для банков это не плохо, но если гарантия срабатывает, то у бюджета возникает дополнительная нагрузка.

Поэтому накал покупки трежерей надо усилить.

Для этого необходимо чтобы активнее продавали акции. Их решено принести в жертву потому что ничего другого просто не остается.

Поэтому в дело идёт кнут и пряник фондовой аналитики:

1) кнут - всем строго рекомендуется фиксировать прибыль на акциях

2) пряник - запущен второй сезон сериала "инфляция временна"

3) попутно в инфополе бушует "птичий базар" на тему - ФРС точно снизит ставки, хотя ФРС все отрицает.

Кстати, нельзя сказать, чтобы все это неправда. Но вопрос в сроках и последовательности.

Мне все таки больше верится в сценарий, когда сначала все на слухах набирают трежерей, потом снижения ставок не происходит, или происходит наоборот повышение, всех оптимистов накуканивают, они кроют позиции и еще покупают трежерей. А потом можно хоть снижать ставку, хоть повышать, хоть ничего вообще не делать - это без разницы, все засажены долг профинансирован, проблема на какое то время решена.

Закончится то все равно это дело QE, но это будет уже у кого надо QE и скупка активов кем надо.

По итогу: JP Morgan скорее всего прав насчет акций, но трежеря покупать точно ещё не время (если только поспекулировать)

Однако, на фоне того, что прямо сейчас происходит на долговом рынке, все эти крипто-страдания сущая мелочь.

А на долговом рынке мы прямо сейчас наблюдаем великое американское засаживание инвесторов в бонды.

Какова диспозиция?

У американцев на руках по прежнему дофига денег. Они лежат где придется, и далеко не всегда где нужно, то есть в трежерях.

В частности, беспокоят депозиты и акции.

Коллеги полагают, что депозитами банки финансируют преимущественно реальный сектор, и ставки там растут медленней чем ставка ФРС по понятным причинам - есть объективные ограничения как у конечных заемщиков, так и у банков. Более того, за последний год американский бюджет навыдавал госгарантий "системно значимым предприятиям", чем в значительной мере заместил классические коммерческие кредиты. Для банков это не плохо, но если гарантия срабатывает, то у бюджета возникает дополнительная нагрузка.

Поэтому накал покупки трежерей надо усилить.

Для этого необходимо чтобы активнее продавали акции. Их решено принести в жертву потому что ничего другого просто не остается.

Поэтому в дело идёт кнут и пряник фондовой аналитики:

1) кнут - всем строго рекомендуется фиксировать прибыль на акциях

2) пряник - запущен второй сезон сериала "инфляция временна"

3) попутно в инфополе бушует "птичий базар" на тему - ФРС точно снизит ставки, хотя ФРС все отрицает.

Кстати, нельзя сказать, чтобы все это неправда. Но вопрос в сроках и последовательности.

Мне все таки больше верится в сценарий, когда сначала все на слухах набирают трежерей, потом снижения ставок не происходит, или происходит наоборот повышение, всех оптимистов накуканивают, они кроют позиции и еще покупают трежерей. А потом можно хоть снижать ставку, хоть повышать, хоть ничего вообще не делать - это без разницы, все засажены долг профинансирован, проблема на какое то время решена.

Закончится то все равно это дело QE, но это будет уже у кого надо QE и скупка активов кем надо.

По итогу: JP Morgan скорее всего прав насчет акций, но трежеря покупать точно ещё не время (если только поспекулировать)

Telegram

Верным курсом

Глобальный рынок облигаций ускоряет рост

▪️То ли на фоне роста спроса на активы убежища - ставки то еще высокие

▪️То ли уже ставят на то, что ставки ЦБ вскоре начнут снижаться, может во второй половине года.

▪️То ли на фоне роста спроса на активы убежища - ставки то еще высокие

▪️То ли уже ставят на то, что ставки ЦБ вскоре начнут снижаться, может во второй половине года.

Очередной приступ биполярочки центральных банкиров Европы — нехороший знак для долговых рынков.

Лагард, отвечая на вопрос, почему ЕЦБ не удается убедить рынок в том, что он настроен на дальнейшее повышение процентных ставок быстрыми темпами, — «Я бы посоветовала участникам рынка пересмотреть свои позиции. Инфляция слишком высока, регулятор не собирается останавливаться на достигнутом».

Также Лагард, — «Экономика еврозоны может увидеть лишь «небольшое сокращение». Экономические новости стали намного позитивнее».

@MarketHeart

Лагард, отвечая на вопрос, почему ЕЦБ не удается убедить рынок в том, что он настроен на дальнейшее повышение процентных ставок быстрыми темпами, — «Я бы посоветовала участникам рынка пересмотреть свои позиции. Инфляция слишком высока, регулятор не собирается останавливаться на достигнутом».

Также Лагард, — «Экономика еврозоны может увидеть лишь «небольшое сокращение». Экономические новости стали намного позитивнее».

@MarketHeart

Telegram

Собачье сердце капитализма

Пробежимся по результатам заседания #ЕЦБ. Не освещали вчерашнего ястребиного Пауэлла, так как ничего нового или интересного там не было.

Лагард, собственно, описала будущее в одной фразе (цитируем) -- «Любой, кто считает, что ЕЦБ начнет смягчать ДКП,…

Лагард, собственно, описала будущее в одной фразе (цитируем) -- «Любой, кто считает, что ЕЦБ начнет смягчать ДКП,…

Forwarded from Мем

Центральные банки стремительно пополняют золотые резервы, и вот почему

В 2022 году центральные банки приобрели наибольшее количество золота в недавней истории. По данным, закупки золота центробанками достигли уровня, не наблюдаемого последние 50 лет.

Центральные банки мира купили 673 тонны за один месяц, а в период с июля по сентябрь этот показатель достиг примерно 399 тонн. Это интересно, потому что с 2020 года они выступали чистыми продавцами.

Почему мировые центральные банки добавляют золото в свои резервы? Существует несколько вероятных причин.

Самый большой процент общих резервов большинства центральных банков — доллары США, которые обычно бывают в виде казначейских облигаций. Для некоторых центральных банков, особенно Китая, имеет смысл избавиться от долларовой зависимости.

Высокие валютные резервы Китая являются ключевым источником стабильности для НБК. Большое количество долларов США ($3,1 триллиона долларов), возможно, было ключевым стабилизирующим фактором в 2022 году, но такой размер долларовых резервов может быть слишком большим, если следующие десять лет принесут волну девальвации денег, которой никогда раньше не было.

Если центральные банки начнут выпускать цифровые валюты, уровень разрушения покупательной способности валют, наблюдаемый за последние пятьдесят лет, будет чрезвычайно мал по сравнению с тем, что может произойти при безудержном контроле центрального банка.

В такой среде роль золота как инструмента сохранения стоимости была бы неоспоримой.

Но есть и другие причины для покупки золота.

Центральным банкам нужно золото, потому что они, вероятно, готовятся к беспрецедентному периоду денежного опустошения.

Financial Times утверждает, что центральные банки уже понесли значительные убытки в результате падающей стоимости облигаций, которые они держат на своих балансах. К концу второго квартала 2022 года Федеральный резерв потерял $720 миллиардов долларов, в то время как Банк Англии потерял 200 миллиардов фунтов стерлингов.

Европейский центральный банк в настоящее время проверяет свои финансы, и прогнозируется, что он также понесет значительные убытки.

Европейский центральный банк, Федеральный резерв США, Банк Англии, Швейцарский национальный банк и Австралийский центральный банк теперь сталкиваются с возможными убытками в размере более $1 триллиона долларов, так как некогда прибыльные облигации превращаются в обязательства.

Если центральный банк терпит убытки, он может восполнить этот пробел, используя любые доступные резервы прошлых лет или обратившись за помощью к другим центральным банкам. Подобно коммерческому банку, он может испытывать значительные трудности; тем не менее, у центрального банка есть возможность обратиться к правительствам в качестве крайней меры. Это означает, что дыра будет оплачена налогоплательщиками, а расходы астрономические.

От волны денежного разрушения, которая может возникнуть в результате нового рекорд глобального долга, огромных потерь активов центрального банка и выпуска цифровых валют, есть только одно настоящее убежище с проверенным столетиями статусом сохранения стоимости: золото. Дело в том, что центральные банки знают, что правительства не сокращают дефицитные расходы.

Почему центральные банки увеличивают закупки золота как раз в тот момент, когда в их балансовых отчетах появляются убытки? Чтобы увеличить уровень своих резервов, уменьшить потери и предвидеть, как вновь созданные цифровые валюты могут повлиять на инфляцию. Поскольку покупка европейских или североамериканских суверенных облигаций не снижает риск потери денег, если инфляция останется высокой, весьма вероятно, что единственный реальный вариант — купить больше золота.

Идея о том, что печатание денег не приведет к инфляции, послужила основой для денежного миража. Доказательства обратного в настоящее время демонстрируют, что центральные банки столкнулись с серьезной проблемой: они не в состоянии поддерживать многократную экспансию и инфляцию цен на активы, снижать потребительские цены и в то же время финансировать дефицит государственного бюджета.

Автор: Даниэль Лакалль

В 2022 году центральные банки приобрели наибольшее количество золота в недавней истории. По данным, закупки золота центробанками достигли уровня, не наблюдаемого последние 50 лет.

Центральные банки мира купили 673 тонны за один месяц, а в период с июля по сентябрь этот показатель достиг примерно 399 тонн. Это интересно, потому что с 2020 года они выступали чистыми продавцами.

Почему мировые центральные банки добавляют золото в свои резервы? Существует несколько вероятных причин.

Самый большой процент общих резервов большинства центральных банков — доллары США, которые обычно бывают в виде казначейских облигаций. Для некоторых центральных банков, особенно Китая, имеет смысл избавиться от долларовой зависимости.

Высокие валютные резервы Китая являются ключевым источником стабильности для НБК. Большое количество долларов США ($3,1 триллиона долларов), возможно, было ключевым стабилизирующим фактором в 2022 году, но такой размер долларовых резервов может быть слишком большим, если следующие десять лет принесут волну девальвации денег, которой никогда раньше не было.

Если центральные банки начнут выпускать цифровые валюты, уровень разрушения покупательной способности валют, наблюдаемый за последние пятьдесят лет, будет чрезвычайно мал по сравнению с тем, что может произойти при безудержном контроле центрального банка.

В такой среде роль золота как инструмента сохранения стоимости была бы неоспоримой.

Но есть и другие причины для покупки золота.

Центральным банкам нужно золото, потому что они, вероятно, готовятся к беспрецедентному периоду денежного опустошения.

Financial Times утверждает, что центральные банки уже понесли значительные убытки в результате падающей стоимости облигаций, которые они держат на своих балансах. К концу второго квартала 2022 года Федеральный резерв потерял $720 миллиардов долларов, в то время как Банк Англии потерял 200 миллиардов фунтов стерлингов.

Европейский центральный банк в настоящее время проверяет свои финансы, и прогнозируется, что он также понесет значительные убытки.

Европейский центральный банк, Федеральный резерв США, Банк Англии, Швейцарский национальный банк и Австралийский центральный банк теперь сталкиваются с возможными убытками в размере более $1 триллиона долларов, так как некогда прибыльные облигации превращаются в обязательства.

Если центральный банк терпит убытки, он может восполнить этот пробел, используя любые доступные резервы прошлых лет или обратившись за помощью к другим центральным банкам. Подобно коммерческому банку, он может испытывать значительные трудности; тем не менее, у центрального банка есть возможность обратиться к правительствам в качестве крайней меры. Это означает, что дыра будет оплачена налогоплательщиками, а расходы астрономические.

От волны денежного разрушения, которая может возникнуть в результате нового рекорд глобального долга, огромных потерь активов центрального банка и выпуска цифровых валют, есть только одно настоящее убежище с проверенным столетиями статусом сохранения стоимости: золото. Дело в том, что центральные банки знают, что правительства не сокращают дефицитные расходы.

Почему центральные банки увеличивают закупки золота как раз в тот момент, когда в их балансовых отчетах появляются убытки? Чтобы увеличить уровень своих резервов, уменьшить потери и предвидеть, как вновь созданные цифровые валюты могут повлиять на инфляцию. Поскольку покупка европейских или североамериканских суверенных облигаций не снижает риск потери денег, если инфляция останется высокой, весьма вероятно, что единственный реальный вариант — купить больше золота.

Идея о том, что печатание денег не приведет к инфляции, послужила основой для денежного миража. Доказательства обратного в настоящее время демонстрируют, что центральные банки столкнулись с серьезной проблемой: они не в состоянии поддерживать многократную экспансию и инфляцию цен на активы, снижать потребительские цены и в то же время финансировать дефицит государственного бюджета.

Автор: Даниэль Лакалль

Да ну? Есть же выход из ситуации.

Министр финансов Джанет Йеллен, — «Невозможность правительства США платить по своим обязательствам приведет к рецессии в американской экономике и может спровоцировать глобальный финансовый кризис».

@MarketHeart

Министр финансов Джанет Йеллен, — «Невозможность правительства США платить по своим обязательствам приведет к рецессии в американской экономике и может спровоцировать глобальный финансовый кризис».

@MarketHeart

Telegram

Собачье сердце капитализма

Когда начнетcя QE в долларовой системе и что будет дальше? Бэкграунд кейса:

– Стагфляция: номинальный рост остается повышенным, в то время как факторы реального экономического роста себя исчерпали.

– Структурное инфляционное давление продемонстрировало признаки…

– Стагфляция: номинальный рост остается повышенным, в то время как факторы реального экономического роста себя исчерпали.

– Структурное инфляционное давление продемонстрировало признаки…

Forwarded from Русский экономизм

Баксы уже не те…

Банк Credit Suisse рассмотрел 3 варианта развития финансовой системы при утрате позиций долларом:

▪️Многополярная финансовая система (базовый сценарий)

▪️Создание единой глобальной валюты

▪️Новая валюта-гегемон из числа существующих

Первый вариант кажется наиболее вероятным. Россия и Китай уже активно продвигают международные расчеты в своих нацвалютах. Бангладеш, Казахстан и Лаос активизировали переговоры с Китаем на ту же тему. Индия тоже внесла свою лепту, договорившись с ОАЭ о взаимных расчетах в рупиях и дирхамах.

Но и здесь есть свои сложности: в том же Бангладеше двусторонние платежи «не пошли» из-за дефицита торгового баланса — поток стал почти односторонний. Ну, тогда давайте сделаем юань новым гегемоном, раз уж он экспортирует так много, почему нет? Мы уже писали про юань и о том, что подконтрольность государству и отсутствие свободной конвертации не позволяют юаню играть роль резервной мировой валюты. Создать же какую-то новую глобальную валюту сегодня в принципе кажется нереальным, взаимное доверие стран не то. Тогда уж проще организовать мировую торговлю с использованием блокчейна, но такой способ скорее станет подвидом базового сценария.

В перспективе роль национальных валют крупнейших экономик, без сомнения, будет расти. Темпы отказа мира от доллара могут быть существенно быстрее, с учетом современных технологий, чем аналогии прошлого — фунт стерлингов продержался 80 лет, пока не посыпалась британская империя. Главный вопрос, насколько будет выгодно самим США сохранение доминирующего положения национальной валюты, с учетом накопленных долгов и постоянно растущих издержек, включая траты на поддержание глобального военного присутствия.

Банк Credit Suisse рассмотрел 3 варианта развития финансовой системы при утрате позиций долларом:

▪️Многополярная финансовая система (базовый сценарий)

▪️Создание единой глобальной валюты

▪️Новая валюта-гегемон из числа существующих

Первый вариант кажется наиболее вероятным. Россия и Китай уже активно продвигают международные расчеты в своих нацвалютах. Бангладеш, Казахстан и Лаос активизировали переговоры с Китаем на ту же тему. Индия тоже внесла свою лепту, договорившись с ОАЭ о взаимных расчетах в рупиях и дирхамах.

Но и здесь есть свои сложности: в том же Бангладеше двусторонние платежи «не пошли» из-за дефицита торгового баланса — поток стал почти односторонний. Ну, тогда давайте сделаем юань новым гегемоном, раз уж он экспортирует так много, почему нет? Мы уже писали про юань и о том, что подконтрольность государству и отсутствие свободной конвертации не позволяют юаню играть роль резервной мировой валюты. Создать же какую-то новую глобальную валюту сегодня в принципе кажется нереальным, взаимное доверие стран не то. Тогда уж проще организовать мировую торговлю с использованием блокчейна, но такой способ скорее станет подвидом базового сценария.

В перспективе роль национальных валют крупнейших экономик, без сомнения, будет расти. Темпы отказа мира от доллара могут быть существенно быстрее, с учетом современных технологий, чем аналогии прошлого — фунт стерлингов продержался 80 лет, пока не посыпалась британская империя. Главный вопрос, насколько будет выгодно самим США сохранение доминирующего положения национальной валюты, с учетом накопленных долгов и постоянно растущих издержек, включая траты на поддержание глобального военного присутствия.

Собачье сердце

Шапито в Давосе идет своим чередом, #МВФ переобувается в воздухе, а мы продолжаем смотреть на путь на самураев. Завтра ниндзя Курода проведет свое предпоследнее заседание Банка Японии. Для удержания потолка кривой доходности ЦБ приходится делать интервенции…

Опции для самураев (в рамках долларовой системы):

1. Банк Японии продолжает печатать бесконечное количество иен, чтобы сохранить ограничения по доходности облигаций — неизбежно приведет к валютному кризису и бесконтрольной инфляции.

2. Отпустить доходность при 225% долга к ВВП = каждое увеличение процентной ставки на 1% будет стоить примерно 3.7 трлн иен процентных платежей. Новый долг, естественно, будет продолжать выкупаться Банком Японии (см. вариант 1).

3. Харакири.

@MarketHeart

1. Банк Японии продолжает печатать бесконечное количество иен, чтобы сохранить ограничения по доходности облигаций — неизбежно приведет к валютному кризису и бесконтрольной инфляции.

2. Отпустить доходность при 225% долга к ВВП = каждое увеличение процентной ставки на 1% будет стоить примерно 3.7 трлн иен процентных платежей. Новый долг, естественно, будет продолжать выкупаться Банком Японии (см. вариант 1).

3. Харакири.

@MarketHeart

Telegram

Spydell_finance

Банк Японии пошел вразнос, запустив печатный станок в невиданных ранее темпах. Что это все значит? Потеря устойчивости облигационного рынка.

Проблема комплексная и многогранная. Здесь одновременно воздействуют несколько негативных факторов и уникальная…

Проблема комплексная и многогранная. Здесь одновременно воздействуют несколько негативных факторов и уникальная…

#Нефть

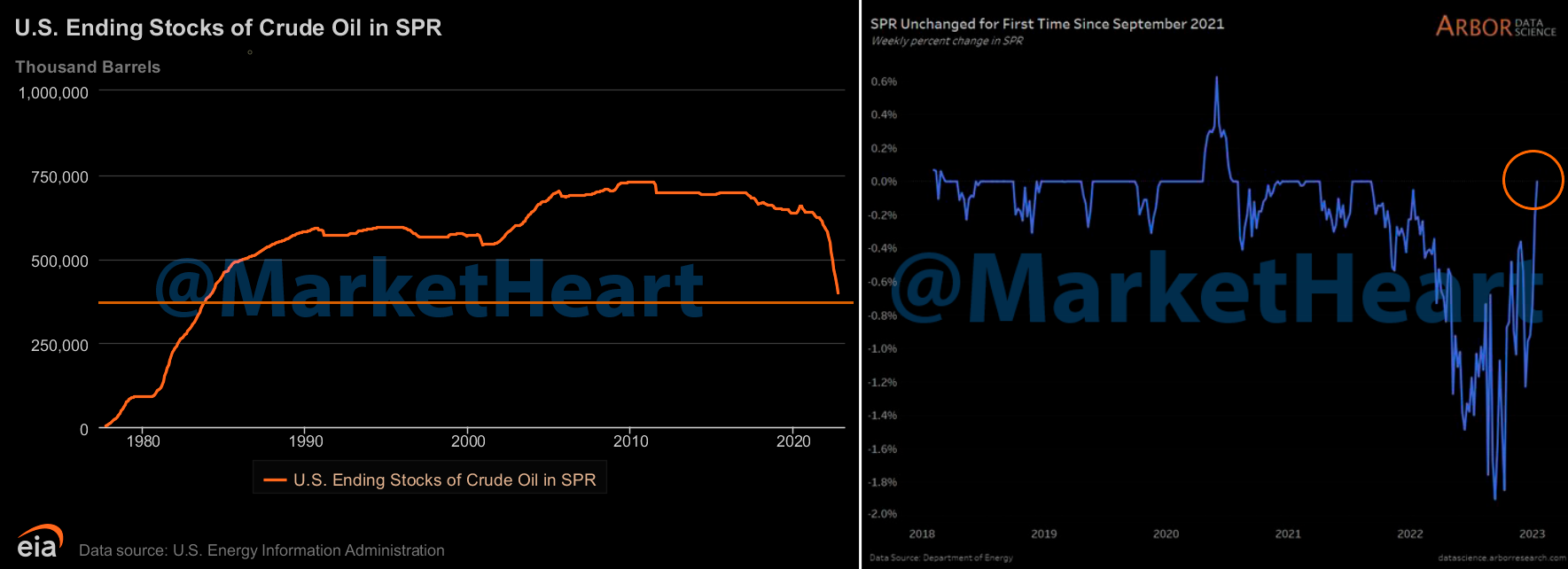

Как там с запасами #SPR?

За первые две недели (upd: уже за три) января 2023 стратегический нефтяной резерв США остался на уровне 371.58 млн баррелей -- за 12 мес. запасы снизились на 37.38% или 221.8 млн барр.

Слив в новом году пока поставлен на паузу — впервые с сентября 2021. Добавим сюда восстановление китайского спроса и вуаля, цена за бочку брента уже готова пробить 90 баксов.

_________________

Про связь SPR и суверенного долларового долга: https://yangx.top/MarketHeart/1890

+ фантазии Золтана на тему: https://yangx.top/MarketHeart/2037

@MarketHeart

Как там с запасами #SPR?

За первые две недели (upd: уже за три) января 2023 стратегический нефтяной резерв США остался на уровне 371.58 млн баррелей -- за 12 мес. запасы снизились на 37.38% или 221.8 млн барр.

Слив в новом году пока поставлен на паузу — впервые с сентября 2021. Добавим сюда восстановление китайского спроса и вуаля, цена за бочку брента уже готова пробить 90 баксов.

_________________

Про связь SPR и суверенного долларового долга: https://yangx.top/MarketHeart/1890

+ фантазии Золтана на тему: https://yangx.top/MarketHeart/2037

@MarketHeart

{kind=link}

Между делом:

«На саммите БРИКС в августе 2023 года Россия, Бразилия, Индия, Китай и Южная Африка обсудят идею создания общей валюты», — Лавров.

«Считаю, что со временем мы придем к этому. И считаю, что это необходимо, поскольку у многих стран возникают сложности с покупкой доллара», — Силва

@MarketHeart

«На саммите БРИКС в августе 2023 года Россия, Бразилия, Индия, Китай и Южная Африка обсудят идею создания общей валюты», — Лавров.

«Считаю, что со временем мы придем к этому. И считаю, что это необходимо, поскольку у многих стран возникают сложности с покупкой доллара», — Силва

@MarketHeart

Telegram

Битва Титанов

Президент Бразилии Луис Инасиу Лула да Силва предложил подумать над возможностью создания единых валют объединения БРИКС (Бразилия, Россия, Индия, Китай и ЮАР) и Южноамериканского общего рынка (МЕРКОСУР) для использования при взаиморасчетах.

"Считаю, что…

"Считаю, что…

Forwarded from Департамент кринжа

На Бибиси, оказывается, не так давно появился отличный раздел с рецептами дешевой еды, по фунту за порцию

https://www.bbc.co.uk/food/articles/budget_recipes

Видимо, чтобы красиво отмечать успехи британской экономики

https://www.bbc.co.uk/food/articles/budget_recipes

Видимо, чтобы красиво отмечать успехи британской экономики

BBC Food

How we developed our new £1 meals

With prices rising fast, we've created 50 new budget recipes that really do cost £1 per portion to make. Using a flexible store cupboard, means you can make these easy meals for less.

Собачье сердце

Доктор Зло в трейлере фильма-катастрофы «Блэкаут 2023». Съемки, напомним, начались еще в 2021 году. @MarketHeart

Тренировочка?

Во вторник Нью-Йоркская фондовая биржа зафиксировала массовый сбой в работе системы, в результате которого были остановлены торги более 80 акциями различных компаний.

Биржа заявляет, что это была «ручная ошибка», связанная с «конфигурацией аварийного восстановления ПО биржи».

@MarketHeart

Во вторник Нью-Йоркская фондовая биржа зафиксировала массовый сбой в работе системы, в результате которого были остановлены торги более 80 акциями различных компаний.

Биржа заявляет, что это была «ручная ошибка», связанная с «конфигурацией аварийного восстановления ПО биржи».

@MarketHeart

Собачье сердце

#Нефть Как там с запасами #SPR? За первые две недели (upd: уже за три) января 2023 стратегический нефтяной резерв США остался на уровне 371.58 млн баррелей -- за 12 мес. запасы снизились на 37.38% или 221.8 млн барр. Слив в новом году пока поставлен на…

Что ж ты, Байден, сдал назад?

https://www.washingtonpost.com/nation/2023/01/26/biden-saudis-consequences-oil-cut/

«Спустя несколько месяцев после того, как Белый дом пообещал наказать Саудовскую Аравию за сокращение добычи нефти вопреки желанию Америки, администрация Байдена прекратила разговоры о возмездии против королевства Персидского залива, подчеркнув давние связи двух стран в сфере безопасности и шаги Эр-Рияда по поддержке Вашингтона в Йемене и Украине».

Ребята время не теряли.

@MarketHeart

https://www.washingtonpost.com/nation/2023/01/26/biden-saudis-consequences-oil-cut/

«Спустя несколько месяцев после того, как Белый дом пообещал наказать Саудовскую Аравию за сокращение добычи нефти вопреки желанию Америки, администрация Байдена прекратила разговоры о возмездии против королевства Персидского залива, подчеркнув давние связи двух стран в сфере безопасности и шаги Эр-Рияда по поддержке Вашингтона в Йемене и Украине».

Ребята время не теряли.

@MarketHeart

Telegram

Битва Титанов

Может ли золотой рубль 3.0 потеснить доллар США

Соединенные Штаты доминируют в мировой валютной системе после Бреттон-Вудского соглашения 1944 года. Это часто преподносят публике как естественный порядок вещей, например, закон гравитации. Или что это данность…

Соединенные Штаты доминируют в мировой валютной системе после Бреттон-Вудского соглашения 1944 года. Это часто преподносят публике как естественный порядок вещей, например, закон гравитации. Или что это данность…

Forwarded from angry bonds (Дмитрий Адамидов)

#поменяйте_керенки

Коллеги пишут о том, что инфляция в Японии постепенно разгоняется. И вместе с Австралией и Новой Зеландией формирует очередную повышательную волну. Еще как следует не "разгорелся" Китай, который тоже добавит пару процентов в общую копилку. Одним словом, все постепенно приходит к привычной схеме - Азия дает импульс как всему хорошему так и всему плохому в мировой экономике. Так что инфляция расти еще будет.

Кстати сказать, коллеги напомнили интересную закономерность - в 1970-е в США инфляция по доллару всегда запаздывала по отношению к эмиссии на 28 месяцев

Проверим, как выполняется это сегодня. Ускорение темпов роста М2 в долларе США у нас было в феврале-мае 2020 года и затем в феврале-апреле 2021 года.

Первому пику М2 в целом соответствует пик инфляции летом-осенью 2022 года, так что второй пик должен быть также в конце лета-начале осени 2023-го.

Похоже, что инфляция в долларе и евро имеет все шансы вернутся на 9-10% к августу даже без учета внешних шоков. А если азиатский импульс окажется достаточно сильным (у него как раз есть полгода чтобы как следует разогнаться), то CPI может и 10% перевалить.

Коллеги пишут о том, что инфляция в Японии постепенно разгоняется. И вместе с Австралией и Новой Зеландией формирует очередную повышательную волну. Еще как следует не "разгорелся" Китай, который тоже добавит пару процентов в общую копилку. Одним словом, все постепенно приходит к привычной схеме - Азия дает импульс как всему хорошему так и всему плохому в мировой экономике. Так что инфляция расти еще будет.

Кстати сказать, коллеги напомнили интересную закономерность - в 1970-е в США инфляция по доллару всегда запаздывала по отношению к эмиссии на 28 месяцев

Проверим, как выполняется это сегодня. Ускорение темпов роста М2 в долларе США у нас было в феврале-мае 2020 года и затем в феврале-апреле 2021 года.

Первому пику М2 в целом соответствует пик инфляции летом-осенью 2022 года, так что второй пик должен быть также в конце лета-начале осени 2023-го.

Похоже, что инфляция в долларе и евро имеет все шансы вернутся на 9-10% к августу даже без учета внешних шоков. А если азиатский импульс окажется достаточно сильным (у него как раз есть полгода чтобы как следует разогнаться), то CPI может и 10% перевалить.

В #МВФ начали догадываться, что #золото очень даже полезный актив: https://www.imf.org/en/Publications/WP/Issues/2023/01/27/Gold-as-International-Reserves-A-Barbarous-Relic-No-More-528089

«Используя данные по 144 странам, мы проанализировали экономические условия и геополитические факторы, определяющие долю резервов центральных банков в золоте. Совокупность данных свидетельствует о том, что некоторые управляющие реагируют на относительные затраты и доходность: они увеличивают долю золота, когда ожидаемый доходность высока, а доходность финансовых активов, таких как ценные бумаги Казначейства США, низка. Также они рассматривают золото как страховку от экономических и геополитических рисков: резервы металла в развитых странах и на развивающихся рынках увеличиваются по мере роста экономической неопределенности, а в странах с развитой экономикой в зависимости от геополитического риска.

Кроме того, мы обнаружили, что на развивающихся рынках доля резервов, хранящихся в золоте, увеличивается как реакция на санкционные риски. Многие из крупнейших годовых приростов золотых резервов отдельных центральных банков происходят в то время, когда эти центральные банки находятся или имеют основания полагать, что они могут подвергнутся финансовым ограничениям.

Наши эконометрические результаты показывают, что как объем, так и стоимость золотых резервов увеличились из-за ввода санкций со стороны США, Великобритании, Еврозоны и Японии в текущем или непосредственно предшествующем году. Будут ли теперь центральные банки увеличивать долю своих резервов в золоте и в какой степени, учитывая недавние события, можно только догадываться».

@MarketHeart

«Используя данные по 144 странам, мы проанализировали экономические условия и геополитические факторы, определяющие долю резервов центральных банков в золоте. Совокупность данных свидетельствует о том, что некоторые управляющие реагируют на относительные затраты и доходность: они увеличивают долю золота, когда ожидаемый доходность высока, а доходность финансовых активов, таких как ценные бумаги Казначейства США, низка. Также они рассматривают золото как страховку от экономических и геополитических рисков: резервы металла в развитых странах и на развивающихся рынках увеличиваются по мере роста экономической неопределенности, а в странах с развитой экономикой в зависимости от геополитического риска.

Кроме того, мы обнаружили, что на развивающихся рынках доля резервов, хранящихся в золоте, увеличивается как реакция на санкционные риски. Многие из крупнейших годовых приростов золотых резервов отдельных центральных банков происходят в то время, когда эти центральные банки находятся или имеют основания полагать, что они могут подвергнутся финансовым ограничениям.

Наши эконометрические результаты показывают, что как объем, так и стоимость золотых резервов увеличились из-за ввода санкций со стороны США, Великобритании, Еврозоны и Японии в текущем или непосредственно предшествующем году. Будут ли теперь центральные банки увеличивать долю своих резервов в золоте и в какой степени, учитывая недавние события, можно только догадываться».

@MarketHeart

IMF

Gold as International Reserves: A Barbarous Relic No More?

After moving slowly downward for the better part of four decades, central bank gold holdings have risen since the Global Financial Crisis. We identify 14 “active diversifiers,” defined as countries that purchased gold and raised its share in total reserves…

Forwarded from Ритейлер Свифт

💰 Спрос на золото вырос до максимума за 11 лет во многом из-за санкций против России. В 2022 году он увеличился на 18%, до 4,7 тыс тонн.

Даже в МВФ отметили, что страны сейчас рассматривают этот драгоценный металл как страховку от экономических и геополитических рисков. Никому не хочется повторить опыт России с блокировкой активов, поэтому над подушкой безопасности многие подумали заранее.

📈 На этом фоне золото, скорее всего, должно обновить максимум. А ситуация сейчас вообще очень близка к 80-м годам прошлого века. Поэтому по аналогии вполне можно ждать роста текущих цен ещё в два раза.

@retailerswift

Даже в МВФ отметили, что страны сейчас рассматривают этот драгоценный металл как страховку от экономических и геополитических рисков. Никому не хочется повторить опыт России с блокировкой активов, поэтому над подушкой безопасности многие подумали заранее.

📈 На этом фоне золото, скорее всего, должно обновить максимум. А ситуация сейчас вообще очень близка к 80-м годам прошлого века. Поэтому по аналогии вполне можно ждать роста текущих цен ещё в два раза.

@retailerswift

Собачье сердце

Статистика закупок золота мировыми ЦБ

Официальные резервы на сентябрь 2022 для масштаба — за год ЦБ купили больше, чем весь золотой запас Швейцарии.

@MarketHeart

@MarketHeart

Вышли данные по ВВП Евросоюза, есть вопросы:

1. Все хорошо и спад миновал (благодаря печатному станку субсидий), ведь есть годовой рост за прошедший квартал плюс 0.12%?

Но вот нюанс, убрав из расчетов Ирландию, получаем сокращение на 0.02%. Ирландский ВВП раздули более чем на 13% из-за фактора «налоговых преференций» — фактически уклонение от уплаты налогов корпоратами и другим крупняком, которые крутят там свои бабки. Четыре крупнейшие экономики Еврозоны: Германия (минус 0.2%), Франция (плюс 0.1%), Италия (минус 0.1%) и Испания (плюс 0.2%) по темпам восстановления с 4 квартала 2019 года находятся в стагнации или сокращении.

2. Базовая инфляция, оторванная от цен на энергоносители, все никак не хочет снижаться, как же так?

@MarketHeart

1. Все хорошо и спад миновал (благодаря печатному станку субсидий), ведь есть годовой рост за прошедший квартал плюс 0.12%?

Но вот нюанс, убрав из расчетов Ирландию, получаем сокращение на 0.02%. Ирландский ВВП раздули более чем на 13% из-за фактора «налоговых преференций» — фактически уклонение от уплаты налогов корпоратами и другим крупняком, которые крутят там свои бабки. Четыре крупнейшие экономики Еврозоны: Германия (минус 0.2%), Франция (плюс 0.1%), Италия (минус 0.1%) и Испания (плюс 0.2%) по темпам восстановления с 4 квартала 2019 года находятся в стагнации или сокращении.

2. Базовая инфляция, оторванная от цен на энергоносители, все никак не хочет снижаться, как же так?

@MarketHeart