Forwarded from Мем

Суть в том, что Россия по-прежнему полностью контролирует шахматную доску трубопровода Евразии (и мы даже не говорим о трубопроводах, управляемых Газпромом, Сила Сибири 1 и 2, ведущих в Китай).

Руководители Газпрома слишком хорошо знают, что о быстром увеличении экспорта энергии в ЕС не может быть и речи.

Иран и Россия готовят почву для создания глобального газового картеля

Россия инвестирует $44 млрд в месторождения в Иране

Россия построит газопровод и разработает самые крупные месторождения газа в Иране на $44 млрд.

Руководители Газпрома слишком хорошо знают, что о быстром увеличении экспорта энергии в ЕС не может быть и речи.

Иран и Россия готовят почву для создания глобального газового картеля

Россия инвестирует $44 млрд в месторождения в Иране

Россия построит газопровод и разработает самые крупные месторождения газа в Иране на $44 млрд.

Все признают, что глобальная рецессия начнется в ближайшее время.

Самая большая проблема заключается в том, что долгосрочная модель экономики, построенной на долларовом долге, вполне может быть разрушена навсегда. На протяжении десятилетий всего несколько стран процветали, полагаясь на экономическую модель, основанную на двух источниках дешевого роста:

1. Недорогие ресурсы (энергия и рабочая сила) = «экономический рычаг».

2. Низкие процентные ставки = «финансовый рычаг».

Возьмем в качестве примера Германию, экономика которой в значительной степени строилась на дешевой энергии при низких промзатратах, для производства высококачественных промышленных товаров на экспорт по всему миру. Добавленная стоимость (и прибыль) гарантированно растет, если поддерживать низкие затраты на рабочую силу (перенос производства в периферийные страны) и энергию (дешевый импорт).

Насколько велик «экономический рычаг» этой модели ? По оценкам Credit Suisse добавленная стоимость всего сектора производства в Германии в размере $1.92 трлн, была сформирована на базе когда-то дешевого импорта российского газа стоимостью $30 млрд.

Теперь перейдем к «финансовому рычагу».

За последние десятилетия западные страны создали огромные «финансовые активы и благосостояния» благодаря сочетанию необеспеченного, неограниченного кредита и низких (реальных) процентных ставок.

Что произойдет с системой с таким высоким кредитным плечом, когда его стоимость или доступность резко меняются?

Если экономическая модель роста в значительной степени зависит и от дешевых внешних ресурсов, и от дешевых затрат на рабочую силу, она столкнется с серьезными проблемами: Европа, Великобритания, Япония и Южная Корея уже это продемонстрировали.

@MarketHeart

_________________

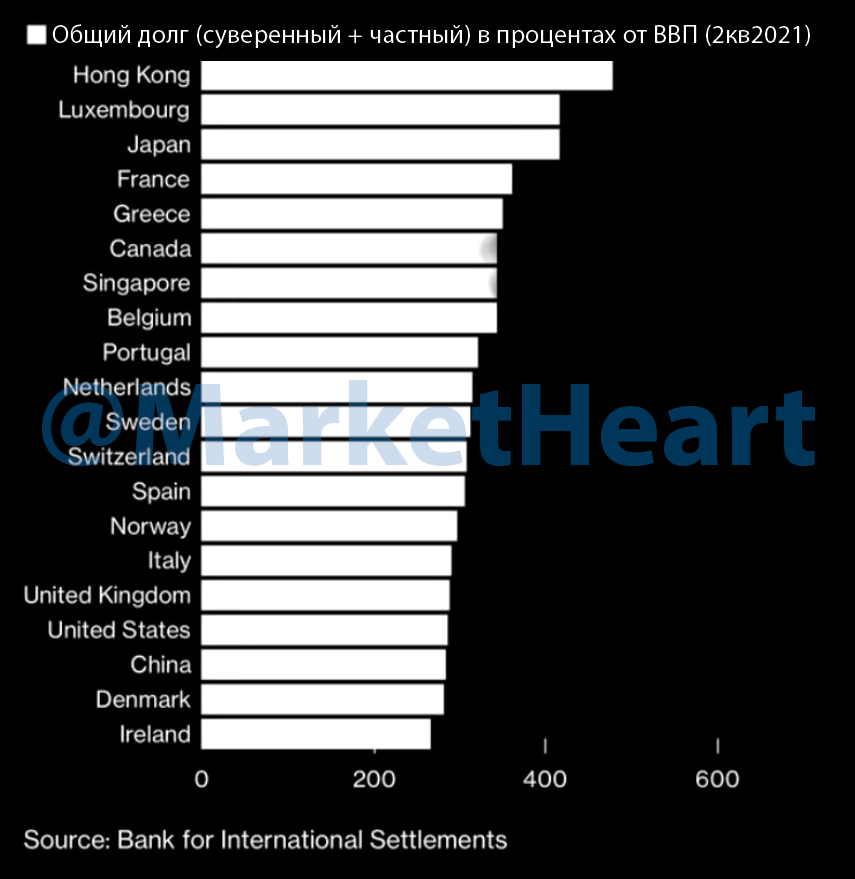

20 стран с наибольшим общим (частным + государственным) долгом в процентах от ВВП.

Самая большая проблема заключается в том, что долгосрочная модель экономики, построенной на долларовом долге, вполне может быть разрушена навсегда. На протяжении десятилетий всего несколько стран процветали, полагаясь на экономическую модель, основанную на двух источниках дешевого роста:

1. Недорогие ресурсы (энергия и рабочая сила) = «экономический рычаг».

2. Низкие процентные ставки = «финансовый рычаг».

Возьмем в качестве примера Германию, экономика которой в значительной степени строилась на дешевой энергии при низких промзатратах, для производства высококачественных промышленных товаров на экспорт по всему миру. Добавленная стоимость (и прибыль) гарантированно растет, если поддерживать низкие затраты на рабочую силу (перенос производства в периферийные страны) и энергию (дешевый импорт).

Насколько велик «экономический рычаг» этой модели ? По оценкам Credit Suisse добавленная стоимость всего сектора производства в Германии в размере $1.92 трлн, была сформирована на базе когда-то дешевого импорта российского газа стоимостью $30 млрд.

Теперь перейдем к «финансовому рычагу».

За последние десятилетия западные страны создали огромные «финансовые активы и благосостояния» благодаря сочетанию необеспеченного, неограниченного кредита и низких (реальных) процентных ставок.

Что произойдет с системой с таким высоким кредитным плечом, когда его стоимость или доступность резко меняются?

Если экономическая модель роста в значительной степени зависит и от дешевых внешних ресурсов, и от дешевых затрат на рабочую силу, она столкнется с серьезными проблемами: Европа, Великобритания, Япония и Южная Корея уже это продемонстрировали.

@MarketHeart

_________________

20 стран с наибольшим общим (частным + государственным) долгом в процентах от ВВП.

{kind=link}

Контроль над инфляцией в Штатах утерян — после 5 месяцев ужесточения ДКП широкий рост цен все еще ускоряется.

Годовой CPI на уровне 8.2%, при базовом росте цен на 6.6% против 6.3% месяцем ранее. Темпы роста базовой инфляция (без энергии и еды) обновили рекорд с 1982 года. Рынки акций и облигаций падают.

#ФРС обещал поднимать ставки, если рост цен не прекратится — значит что-то обязательно сломается в процессе. Ждем усугубление ситуации на рынках суверенного долга / валют в ближайшие дни и недели.

@MarketHeart

Годовой CPI на уровне 8.2%, при базовом росте цен на 6.6% против 6.3% месяцем ранее. Темпы роста базовой инфляция (без энергии и еды) обновили рекорд с 1982 года. Рынки акций и облигаций падают.

#ФРС обещал поднимать ставки, если рост цен не прекратится — значит что-то обязательно сломается в процессе. Ждем усугубление ситуации на рынках суверенного долга / валют в ближайшие дни и недели.

@MarketHeart

Telegram

angry bonds

#поменяйте_керенки

Мелкий прирост инфляции в условиях беспрецедентной антиинфляционной политики означает только одно - ситуацию держат из последних сил.

Какие следствия?

1) ставку вверх

2) доллар вверх

3) крипта вниз

4) акцульки совсем вниз

5) долговой…

Мелкий прирост инфляции в условиях беспрецедентной антиинфляционной политики означает только одно - ситуацию держат из последних сил.

Какие следствия?

1) ставку вверх

2) доллар вверх

3) крипта вниз

4) акцульки совсем вниз

5) долговой…

Генеральный директор Chevron Майк Вирт обвинил западные правительства в энергетическом кризисе. А что, так можно было?

«Реальность такова, [ископаемое топливо] — это то, что правит сегодня миром. Он будет управлять миром завтра, а также через пять лет, через 10 лет, через 20 лет.

Кризис энергоснабжения предшествовал СВО России из-за многолетнего недоинвестирования в новые мощности ископаемых источников. Ежегодные капитальные расходы на инициативы в области нефти и газа сейчас примерно вдвое меньше [триллионы долларов], чем в годы, предшествовавшие пандемии, хотя спрос на электроэнергию продолжает расти.

Обязательства западных правительств по борьбе с изменением климата вступили в противоречие с энергетическим кризисом, что привело к резкому росту инфляции и угрожает ввергнуть мир в рецессию».

@MarketHeart

«Реальность такова, [ископаемое топливо] — это то, что правит сегодня миром. Он будет управлять миром завтра, а также через пять лет, через 10 лет, через 20 лет.

Кризис энергоснабжения предшествовал СВО России из-за многолетнего недоинвестирования в новые мощности ископаемых источников. Ежегодные капитальные расходы на инициативы в области нефти и газа сейчас примерно вдвое меньше [триллионы долларов], чем в годы, предшествовавшие пандемии, хотя спрос на электроэнергию продолжает расти.

Обязательства западных правительств по борьбе с изменением климата вступили в противоречие с энергетическим кризисом, что привело к резкому росту инфляции и угрожает ввергнуть мир в рецессию».

@MarketHeart

Коллеги обращают внимание на еще один системный риск на долговом рынке.

На днях Национальный банк Швейцарии (SNB) получил доступ к крупнейшему долларовому свопу за всю историю наблюдений в размере $6.27 млрд (по линии #ФРС). Это происходит на фоне значительного расширения кросс-валютного свопа CHF-USD.

Дефицит долларовой ликвидности + риски контрагентов (банков, привет Credit Suisse) лишили систему внешнего финансирования в долларах?

@MarketHeart

На днях Национальный банк Швейцарии (SNB) получил доступ к крупнейшему долларовому свопу за всю историю наблюдений в размере $6.27 млрд (по линии #ФРС). Это происходит на фоне значительного расширения кросс-валютного свопа CHF-USD.

Дефицит долларовой ликвидности + риски контрагентов (банков, привет Credit Suisse) лишили систему внешнего финансирования в долларах?

@MarketHeart

Последний бастион рухнул

Министерство финансов США опрашивает первичных дилеров казначейских облигаций США — крупнейшие банки страны, должно ли правительство приступить к выкупу государственных облигации, чтобы улучшить ликвидность на рынке объемом $24 трлн.

@MarketHeart

Министерство финансов США опрашивает первичных дилеров казначейских облигаций США — крупнейшие банки страны, должно ли правительство приступить к выкупу государственных облигации, чтобы улучшить ликвидность на рынке объемом $24 трлн.

@MarketHeart

Reuters

U.S. Treasury asks major banks if it should buy back bonds

The U.S. Treasury Department is asking primary dealers of U.S. Treasuries whether the government should buy back some of its bonds to improve liquidity in the $24 trillion market.

This media is not supported in your browser

VIEW IN TELEGRAM

Путь от мировой резервной валюты до фантика может занять 100 лет.

Вчера произошло знаковое событие — рынок британского госдолга вынес приговор всему гнилому правительству Лиз Трасс, которое за 40 дней правления чуть не похоронило пенсионную и финансовую системы страны.

Это означает полную потерю доверия со стороны инвесторов — внешних источников финансирования.

Банк Англии, который был вынужден пойти на интервенции рынка госдолга две недели назад, обещал завершить программу в прошедшую пятницу.

Посмотрим на их успехи в понедельник, но даже с учетом проведенных интервенций и обещаний пересмотреть гениальные экономические реформы (снижение налогов, но не сокращение расходов, игнорирование инфляции, игнорирование рынка долга) — доходности по всему спектру госдолга остаются на пиковых уровнях.

@MarketHeart

Вчера произошло знаковое событие — рынок британского госдолга вынес приговор всему гнилому правительству Лиз Трасс, которое за 40 дней правления чуть не похоронило пенсионную и финансовую системы страны.

Это означает полную потерю доверия со стороны инвесторов — внешних источников финансирования.

Банк Англии, который был вынужден пойти на интервенции рынка госдолга две недели назад, обещал завершить программу в прошедшую пятницу.

Посмотрим на их успехи в понедельник, но даже с учетом проведенных интервенций и обещаний пересмотреть гениальные экономические реформы (снижение налогов, но не сокращение расходов, игнорирование инфляции, игнорирование рынка долга) — доходности по всему спектру госдолга остаются на пиковых уровнях.

@MarketHeart

Рубрика занимательные графики — кризис долгового рынка.

1. Индекс Bloomberg Global Aggregate (BGAI), отслеживающий облигации инвестиционного грейда (суверенные и крупнейших корпораций) обновил минимум с начала года в прошлую пятницу.

Для сравнения — индекс американских акций S&P просел на 23%, BGAI на 21%.

За 11 месяцев убытки рынка бондов составили $14 трлн — общая стоимость снизилась с пиковых $69 трлн до $55 трлн.

2. Аналогичный индекс для бондов США (BUSAI) также обновил низы с начала года, потеряв почти 16% или $2.3 трлн — худший результат с начала наблюдений в 1976 г.

Общий объем сократился до $23.54 трлн с максимума $26.6 трлн в январе 2022 г.

3. Индекс оценки волатильности опционов Merrill Lynch (MOVE, аналог VIX для рынка бондов) на рекордно стрессовых уровнях, которые всегда сопровождались кризисами / форс-мажорами в системе.

@MarketHeart

1. Индекс Bloomberg Global Aggregate (BGAI), отслеживающий облигации инвестиционного грейда (суверенные и крупнейших корпораций) обновил минимум с начала года в прошлую пятницу.

Для сравнения — индекс американских акций S&P просел на 23%, BGAI на 21%.

За 11 месяцев убытки рынка бондов составили $14 трлн — общая стоимость снизилась с пиковых $69 трлн до $55 трлн.

2. Аналогичный индекс для бондов США (BUSAI) также обновил низы с начала года, потеряв почти 16% или $2.3 трлн — худший результат с начала наблюдений в 1976 г.

Общий объем сократился до $23.54 трлн с максимума $26.6 трлн в январе 2022 г.

3. Индекс оценки волатильности опционов Merrill Lynch (MOVE, аналог VIX для рынка бондов) на рекордно стрессовых уровнях, которые всегда сопровождались кризисами / форс-мажорами в системе.

@MarketHeart

Forwarded from angry bonds (Дмитрий Адамидов)

#вестисполейАрмагеддонщины

Сопоставляя следующие события:

1) античиповый закон Байдена

2) новости о создании паназиатской крипты

3) внезапные проблемы с ликвидностью на рынке трежерей

Мне представляется, что открытая экономическая война США и Китая началась.

Что происходит?

Если вкратце - Китай хотел по тихой выйти из трежерей, что и делал с марта месяца, стараясь не раздражать США яркими заявлениями в поддержку РФ. Но в в ФРС сидят тоже не дураки и в качестве ответной "любезности" летом в том числе и для этого началось QT - не слишком активно, но достаточно для того, чтобы создать проблемы с выводом. Но с какой то момент завибрировали все остальные азиаты в том числе и Япония и тоже стали продавать трежеря.

После чего США активировали режим "все возвращаемся в доллар" и крупные фонды капитал стали выводить вообще отовсюду, попутно уронив рынки Европы, Англии и Швейцарии. Трежеря при этом никто все равно не покупает, поэтому иностранным держателям их трудно продать. А ФРС берет только у своих и то понемногу.

Однако, долго изображать свободный рынок в таком режиме невозможно, поэтому в ход пошли санкции на чипы (это уже полноценная торговая война) а Китай заговорил о паназиатской криптовалюте. Будет ли это валюта БРИКС как хотел Путин или что-то иное - не суть важно. Важен сам факт перехода конфликта в открытую фазу.

Что дальше?

Вариант первый - начнутся жестки и взаимные заморозки активов по образу и подобию ситуации с РФ. Это правда скорее всего возможно вкупе с политическим обострением чего-нибудь на Тайване (повод найдется или придумают), поэтому наверное прямо завтра это будет сделать сложно. Надо подготовиться, бабушке Пелоси еще куда-нибудь слетать и т .д. QE в этом случае включать быстро не будут - пусть посидят запертые.

Вариант второй - договориться все же удастся и размежевание пойдёт без жесткача и битья тарелок. Но тогда ФРС надо будет выпускать китайцев из тержерей и включать QE прямо в ноябре-декабре.

Сопоставляя следующие события:

1) античиповый закон Байдена

2) новости о создании паназиатской крипты

3) внезапные проблемы с ликвидностью на рынке трежерей

Мне представляется, что открытая экономическая война США и Китая началась.

Что происходит?

Если вкратце - Китай хотел по тихой выйти из трежерей, что и делал с марта месяца, стараясь не раздражать США яркими заявлениями в поддержку РФ. Но в в ФРС сидят тоже не дураки и в качестве ответной "любезности" летом в том числе и для этого началось QT - не слишком активно, но достаточно для того, чтобы создать проблемы с выводом. Но с какой то момент завибрировали все остальные азиаты в том числе и Япония и тоже стали продавать трежеря.

После чего США активировали режим "все возвращаемся в доллар" и крупные фонды капитал стали выводить вообще отовсюду, попутно уронив рынки Европы, Англии и Швейцарии. Трежеря при этом никто все равно не покупает, поэтому иностранным держателям их трудно продать. А ФРС берет только у своих и то понемногу.

Однако, долго изображать свободный рынок в таком режиме невозможно, поэтому в ход пошли санкции на чипы (это уже полноценная торговая война) а Китай заговорил о паназиатской криптовалюте. Будет ли это валюта БРИКС как хотел Путин или что-то иное - не суть важно. Важен сам факт перехода конфликта в открытую фазу.

Что дальше?

Вариант первый - начнутся жестки и взаимные заморозки активов по образу и подобию ситуации с РФ. Это правда скорее всего возможно вкупе с политическим обострением чего-нибудь на Тайване (повод найдется или придумают), поэтому наверное прямо завтра это будет сделать сложно. Надо подготовиться, бабушке Пелоси еще куда-нибудь слетать и т .д. QE в этом случае включать быстро не будут - пусть посидят запертые.

Вариант второй - договориться все же удастся и размежевание пойдёт без жесткача и битья тарелок. Но тогда ФРС надо будет выпускать китайцев из тержерей и включать QE прямо в ноябре-декабре.

Собачье сердце

#вестисполейАрмагеддонщины Сопоставляя следующие события: 1) античиповый закон Байдена 2) новости о создании паназиатской крипты 3) внезапные проблемы с ликвидностью на рынке трежерей Мне представляется, что открытая экономическая война США и Китая началась.…

Ответом Китая может быть исполнение старой угрозы ограничения экспорта редкоземельных элементов, критичных для оборонки США.

В феврале 2021 года FT, со ссылкой на советника правительства Китая, сообщило об изучении возможности ограничения экспорта редкоземельных минералов, которые имеют решающее значение для оборонных подрядчиков США, включая Lockheed Martin, производящих сложное оружие и истребители F-35.

В отчете Исследовательской службы Конгресса США отмечалось, что для каждого F-35 требуется 417 кг редкоземельного сырья.

@MarketHeart

В феврале 2021 года FT, со ссылкой на советника правительства Китая, сообщило об изучении возможности ограничения экспорта редкоземельных минералов, которые имеют решающее значение для оборонных подрядчиков США, включая Lockheed Martin, производящих сложное оружие и истребители F-35.

В отчете Исследовательской службы Конгресса США отмечалось, что для каждого F-35 требуется 417 кг редкоземельного сырья.

@MarketHeart

Forwarded from Русский экономизм

Тем временем за океаном общественность перенастраивают по отношению к России. Вот на американском NBC вышло интервью вице-премьера Новака, где тот ничего нового американцам не говорит, зато ведущий активно интересуется «что там в голове у Путина, вы же с ним близки»…

В Штатах как обычно политиков интересует чисто визуальная история, особенно, когда до промежуточных выборов в Конгресс остается чуть более трех недель. Демократы, контролирующие сейчас и Конгресс, и Белый дом не могут позволить себе проигрыша. Образ «войны на окраине НАТО» очень выгоден американским внешнеполитическим стратегам, особенно Демпартии, которая может только хвастаться «успехами» во внешней политике.

Есть, чем пугать «внутряк», а республиканцев можно и дальше давить расследованием против Трампа (фарс с «секретными» документам на его «даче во Флорде» и комиссией о событиях 6 января продолжается уже несколько месяцев). Правда ставка на внешнюю политику проваливается, а полеты Нэнси на острова в Китае — уже не демонстрация былой силы и мощи Штатов, а способ заработать денежек для любимого супруга.

Рядовых американцев (не тех, которые, как сказали бы в России, живут в городах-миллионниках), а тех, кто растит детей в пригородах и видит цены на газ и бензин пугалами о России не взять. И в Демпартии это начинают понимать, но выхода пока не видят. А общественное мнение меняется, вот и Маск в Твиттере прокидывает провокационные идеи относительно Украины.

Конечно, кинуть Европу в энергетическом плане и Украину в военно-политическом Штаты сейчас себе позволить не могут. А вот перехватывать волну у республиканцев с помощью мейнстримных медиа (которые еще в 2016 показали свою неэффективность) уже слишком поздно. Ждем традиционного для первых «мидтермов» проигрыша партии действующего президента, да и раскола в обеих партиях. Что у республиканцев некоторые уходят от Трампа, что у демократов уходят от Байдена.

@russianeconomism

В Штатах как обычно политиков интересует чисто визуальная история, особенно, когда до промежуточных выборов в Конгресс остается чуть более трех недель. Демократы, контролирующие сейчас и Конгресс, и Белый дом не могут позволить себе проигрыша. Образ «войны на окраине НАТО» очень выгоден американским внешнеполитическим стратегам, особенно Демпартии, которая может только хвастаться «успехами» во внешней политике.

Есть, чем пугать «внутряк», а республиканцев можно и дальше давить расследованием против Трампа (фарс с «секретными» документам на его «даче во Флорде» и комиссией о событиях 6 января продолжается уже несколько месяцев). Правда ставка на внешнюю политику проваливается, а полеты Нэнси на острова в Китае — уже не демонстрация былой силы и мощи Штатов, а способ заработать денежек для любимого супруга.

Рядовых американцев (не тех, которые, как сказали бы в России, живут в городах-миллионниках), а тех, кто растит детей в пригородах и видит цены на газ и бензин пугалами о России не взять. И в Демпартии это начинают понимать, но выхода пока не видят. А общественное мнение меняется, вот и Маск в Твиттере прокидывает провокационные идеи относительно Украины.

Конечно, кинуть Европу в энергетическом плане и Украину в военно-политическом Штаты сейчас себе позволить не могут. А вот перехватывать волну у республиканцев с помощью мейнстримных медиа (которые еще в 2016 показали свою неэффективность) уже слишком поздно. Ждем традиционного для первых «мидтермов» проигрыша партии действующего президента, да и раскола в обеих партиях. Что у республиканцев некоторые уходят от Трампа, что у демократов уходят от Байдена.

@russianeconomism

Давайте взглянем на индекс глобальной ликвидности (GLI) — он наглядно демонстрирует цикличность мировой финансовой системы (65 месячные волны).

GLI отражает доступность финансирования на мировых рынках. Кредит входит в число ключевых индикаторов глобальной ликвидности. Мы уже отмечали ряд факторов, говорящих в пользу предельной нагрузки на систему:

1. Последствия роста процентных ставок и укрепления доллара для долговых суверенных и валютных рынков.

2. Ранние сигналы глобального кредитного шока / кризиса ликвидности.

3. Продажи SPR — стратегических резервов нефти в США — механизм защиты рынка казначейских облигаций.

4. ФРС фиксирует отрицательную прибыль из-за роста ставок.

5. Вынужденное переобувание западных центральных банков на фоне рекордной инфляции.

6. Суверены с наибольшим общим (частным + государственным) долгом в процентах от ВВП.

7. Credit Suisse и другие европейские банки, вероятно, испытывают проблемы с ликвидность.

8. Йеллен заявляет о рисках неликвидности рынка казначейских облигаций.

9. Казначейство США обсуждает поддержку ликвидности долгового рынка

10. Беспрецедентные потери с начала года на мировых рынках облигаций инвестиционного грейда.

Косвенные макроэкономические сигналы скорой реализации сценариев «торговая война» и «валютные зоны».

@MarketHeart

GLI отражает доступность финансирования на мировых рынках. Кредит входит в число ключевых индикаторов глобальной ликвидности. Мы уже отмечали ряд факторов, говорящих в пользу предельной нагрузки на систему:

1. Последствия роста процентных ставок и укрепления доллара для долговых суверенных и валютных рынков.

2. Ранние сигналы глобального кредитного шока / кризиса ликвидности.

3. Продажи SPR — стратегических резервов нефти в США — механизм защиты рынка казначейских облигаций.

4. ФРС фиксирует отрицательную прибыль из-за роста ставок.

5. Вынужденное переобувание западных центральных банков на фоне рекордной инфляции.

6. Суверены с наибольшим общим (частным + государственным) долгом в процентах от ВВП.

7. Credit Suisse и другие европейские банки, вероятно, испытывают проблемы с ликвидность.

8. Йеллен заявляет о рисках неликвидности рынка казначейских облигаций.

9. Казначейство США обсуждает поддержку ликвидности долгового рынка

10. Беспрецедентные потери с начала года на мировых рынках облигаций инвестиционного грейда.

Косвенные макроэкономические сигналы скорой реализации сценариев «торговая война» и «валютные зоны».

@MarketHeart

{kind=link}

Forwarded from Мем

Развитые страны могут потерять 2% своего ВВП, развивающиеся - от 10% до 15% в результате фрагментации мировой экономики

Директор-распорядитель Международного валютного фонда (МВФ) Кристалина Георгиева на пресс-конференции в рамках осенней сессии руководящих органов МВФ и Всемирного банка (ВБ), завершающейся в Вашингтоне.

Она подчеркнула, что возможность фрагментации мировой экономики "вызывает [у фонда] серьезную обеспокоенность". "Существует риск геополитической фрагментации, а затем превращения ее в геоэкономическую с негативными последствиями", - отметила Георгиева.

По ее словам, во время встречи представителей руководства МВФ и ВБ "преобладало мнение, согласно которому нельзя допускать фрагментации, потому что все станут беднее". "Это будет разрушительно не только для стран с низким уровнем дохода, но и для стран с формирующейся рыночной экономикой и развивающихся стран", - подчеркнула глава фонда.

Георгиева рассказала об одном из экономических сценариев, в рамках которого рассматривались последствия фрагментации мировой экономики. "Для стран с развитой экономикой это будет потеря 2% ВВП, для стран с формирующейся рыночной экономикой и развивающихся экономик [потеря] может составить от 10% до 15% [ВВП]. Это не научное исследование, это всего лишь один из сценариев. <...> Если мы хотим иметь надежное будущее, нам необходимо сохранить ту эффективность, которую дает интегрированная экономика", - подчеркнула она.

Восстановление мировой экономики замедляется на фоне значительной неопределенности. Подверженная многочисленным потрясениям, мировая экономика сталкивается с серьезными проблемами, и перспективы ее развития являются более сложными, чем в апреле (на прошлой сессии), и подвержены рискам снижения.

Замедление мировой экономики может перерасти в более резкий спад из-за сильной инфляции, высоких цен на энергоносители и растущих процентных ставок.

Еще один плохой отчет об инфляции в США на прошлой неделе, вероятно, сохранит подъем Федеральной резервной системы процентных ставок в быстром темпе. Это может помочь укрепить доллар США, еще больше повысив стоимость импорта и обслуживания долга для многих стран.

Директор-распорядитель Международного валютного фонда (МВФ) Кристалина Георгиева на пресс-конференции в рамках осенней сессии руководящих органов МВФ и Всемирного банка (ВБ), завершающейся в Вашингтоне.

Она подчеркнула, что возможность фрагментации мировой экономики "вызывает [у фонда] серьезную обеспокоенность". "Существует риск геополитической фрагментации, а затем превращения ее в геоэкономическую с негативными последствиями", - отметила Георгиева.

По ее словам, во время встречи представителей руководства МВФ и ВБ "преобладало мнение, согласно которому нельзя допускать фрагментации, потому что все станут беднее". "Это будет разрушительно не только для стран с низким уровнем дохода, но и для стран с формирующейся рыночной экономикой и развивающихся стран", - подчеркнула глава фонда.

Георгиева рассказала об одном из экономических сценариев, в рамках которого рассматривались последствия фрагментации мировой экономики. "Для стран с развитой экономикой это будет потеря 2% ВВП, для стран с формирующейся рыночной экономикой и развивающихся экономик [потеря] может составить от 10% до 15% [ВВП]. Это не научное исследование, это всего лишь один из сценариев. <...> Если мы хотим иметь надежное будущее, нам необходимо сохранить ту эффективность, которую дает интегрированная экономика", - подчеркнула она.

Восстановление мировой экономики замедляется на фоне значительной неопределенности. Подверженная многочисленным потрясениям, мировая экономика сталкивается с серьезными проблемами, и перспективы ее развития являются более сложными, чем в апреле (на прошлой сессии), и подвержены рискам снижения.

Замедление мировой экономики может перерасти в более резкий спад из-за сильной инфляции, высоких цен на энергоносители и растущих процентных ставок.

Еще один плохой отчет об инфляции в США на прошлой неделе, вероятно, сохранит подъем Федеральной резервной системы процентных ставок в быстром темпе. Это может помочь укрепить доллар США, еще больше повысив стоимость импорта и обслуживания долга для многих стран.

Telegram

Битва Титанов

Передел мира начался — по материалам @politeconomy2022

Рублевая зона

«Играя в обе стороны уравнения, привязывая рубль к золоту, а затем привязывая платежи за энергию к рублю, Кремль коренным образом поменял парадигму глобальной торговой системы, ускорив…

Рублевая зона

«Играя в обе стороны уравнения, привязывая рубль к золоту, а затем привязывая платежи за энергию к рублю, Кремль коренным образом поменял парадигму глобальной торговой системы, ускорив…

Forwarded from angry bonds (Дмитрий Адамидов)

#угар_киберпанка

Все в принципе настроились на рецессию: в Германии, в США да и по всему миру. И только МВФ бодро рапортует о том, что по прогнозу в 2023 году рост должен быть 2,7%. Правда Кристалина Георгиева позже поняла что это слишком, и оговорилась, что вообще то в результате фрагментации мировой экономики развитые страны могут потерять аж 2% ВВП, правда не понятно за какой срок и при каких условиях.

Но это в принципе всё, на что может пойти МВФ, а то ипартбилет на стол можно положить могут найти и других директоров, более аккуратных.

Ну что ж подождем, когда и МВФ будет можно про рецессию.

Все в принципе настроились на рецессию: в Германии, в США да и по всему миру. И только МВФ бодро рапортует о том, что по прогнозу в 2023 году рост должен быть 2,7%. Правда Кристалина Георгиева позже поняла что это слишком, и оговорилась, что вообще то в результате фрагментации мировой экономики развитые страны могут потерять аж 2% ВВП, правда не понятно за какой срок и при каких условиях.

Но это в принципе всё, на что может пойти МВФ, а то и

Ну что ж подождем, когда и МВФ будет можно про рецессию.

Всё хорошо, здесь не на что смотреть.

«Китай отложит публикацию макроэкономических данных за 3 кв., включая ВВП, в октябре», — Reuters

http://www.stats.gov.cn/tjsj/xxgbrc/202210/t20221017_1889319.html

«Китай отложит публикацию макроэкономических данных за 3 кв., включая ВВП, в октябре», — Reuters

http://www.stats.gov.cn/tjsj/xxgbrc/202210/t20221017_1889319.html

Китай прекращает поставки (реэкспорт) СПГ иностранным покупателям (ЕС)

«Казалось бы, при чëм тут Украина?»

@MarketHeart

«Казалось бы, при чëм тут Украина?»

@MarketHeart

Bloomberg

China Halts LNG Sales to Foreign Buyers to Ensure Own Supply

China told its state-owned gas importers to stop reselling LNG to energy-starved buyers in Europe and Asia in order to ensure its own supply for the winter heating season.

Почему неликвидность суверенных облигаций вызывает полномасштабную панику на мировых финансовых рынках?

Депозиты коммерческих банков (кэш граждан) долларовой системы обеспечены резервами центрального банка и государственными облигациями. Госдолг, в свою очередь, обеспечивается доверием к ЦБ суверена и его способности формировать резервы — включая выкуп госдолга, если это необходимо.

В основе всей финансовой системы лежит долговой рынок суверенных облигаций, который уже фактически не функционирует.

Каковы последствия? Гиперинфляция валюты и спад экономики до равновесных значений — т.н. сдувание пузыря.

@MarketHeart

Депозиты коммерческих банков (кэш граждан) долларовой системы обеспечены резервами центрального банка и государственными облигациями. Госдолг, в свою очередь, обеспечивается доверием к ЦБ суверена и его способности формировать резервы — включая выкуп госдолга, если это необходимо.

В основе всей финансовой системы лежит долговой рынок суверенных облигаций, который уже фактически не функционирует.

Каковы последствия? Гиперинфляция валюты и спад экономики до равновесных значений — т.н. сдувание пузыря.

@MarketHeart

Forwarded from angry bonds (Дмитрий Адамидов)

#угар_киберпанка

В Deutsche Bank тем временем пришли следователи с многообещающими перспективами перекинуться на другие кредитные организации. Но я бы обратил внимание на то, что буквально в это же день банк заявил о недооценке рынками рисков для экономики США. Не факт что эти два события напрямую связаны, но кто ж это доподлинно знает.

Кстати, само дело о незаконном возврате налогов по делу Cum Ex тянется уже несколько лет, но периодически обостряется, затрагивая даже Шольца.

Цитато:

——————-

В 2016 году, когда нынешний канцлер Шольц был бургомистром и председателем партии СДпГ в Гамбурге, налоговая инспекция потребовала взыскать с гамбургского частного банка M.M.Warburg & CO 47 миллионов евро, которые банк получил в результате налоговой схемы за один лишь 2009 год, однако по непонятным причинам не соблюла исковую давность. Незадолго до этого Шольц принял у себя акционеров упомянутого банка — частного банкира Кристиана Олеариуса и совладельца Банка Макса Варбурга. Позже Шольц заявит следственному комитету, что "не помнит" содержания состоявшейся беседы.

———————-

В общем боевые говнометы заправлены и готовы в любой момент к залповому огню.

По Credit Suisse похоже ситуация аналогичная. Он кстати раздумал экстренно умирать, видимо выжидает более подходящего с драматургической точки зрения момента.

В Deutsche Bank тем временем пришли следователи с многообещающими перспективами перекинуться на другие кредитные организации. Но я бы обратил внимание на то, что буквально в это же день банк заявил о недооценке рынками рисков для экономики США. Не факт что эти два события напрямую связаны, но кто ж это доподлинно знает.

Кстати, само дело о незаконном возврате налогов по делу Cum Ex тянется уже несколько лет, но периодически обостряется, затрагивая даже Шольца.

Цитато:

——————-

В 2016 году, когда нынешний канцлер Шольц был бургомистром и председателем партии СДпГ в Гамбурге, налоговая инспекция потребовала взыскать с гамбургского частного банка M.M.Warburg & CO 47 миллионов евро, которые банк получил в результате налоговой схемы за один лишь 2009 год, однако по непонятным причинам не соблюла исковую давность. Незадолго до этого Шольц принял у себя акционеров упомянутого банка — частного банкира Кристиана Олеариуса и совладельца Банка Макса Варбурга. Позже Шольц заявит следственному комитету, что "не помнит" содержания состоявшейся беседы.

———————-

В общем боевые говнометы заправлены и готовы в любой момент к залповому огню.

По Credit Suisse похоже ситуация аналогичная. Он кстати раздумал экстренно умирать, видимо выжидает более подходящего с драматургической точки зрения момента.

ПРАЙМ

СМИ: в Германии идут обыски в головном офисе Deutsche Bank

. В головном офисе Deutsche Bank во Франкфурте, а также в нескольких квартирах его сотрудников проходят обыски в связи с подозрениями в обмане государства в деле Cum Ex, сообщает во вторник издание Handelsblatt. "Прокуратура, налоговые...