Немного о ГЛАВНОМ для РФ. Конечно же о нефти!

Нефть уверенно закрепилась выше 80$ за баррель и в связи с этим знаменательным событием, интересно прикинуть, как это отразится на крупнейшем потребителе черного золота. Имею в виду Европейский Союз. Учитывая, что за евро сейчас дают 1.15$, то текущие котировки нефти, выраженные в европейской валюте, выглядят достаточно высокими по историческим меркам для старого континента. Давайте посмотрим на график внизу. Около 73 евро стоит один баррель. Буквально несколько процентов остается до тех значений, которые мы наблюдали до обвала нефтяных котировок в 2014 году. Для сравнения, в мае 2014 года за евро давали 1.4$, а нефть была около 110$, т.е., баррель стоил 78 евро.

Таким образом для европейцев нефть опять становится очень дорогим товаром. Во-первых, это замедлит и так слабый экономический рост в Европе, а во-вторых, еще больше разгонит инфляцию. ЕЦБ в свои модели закладывал котировки нефти на более низких уровнях. Очевидно, что нынешние цены на нефть не принесут ничего хорошего европейской экономике. Достаточно интересная ситуация получится. ЕЦБ будет вынужден закончить программу количественного смягчения из-за инфляционных рисков. Но на другой-то чаше весов будет затухающий экономический рост. А скатывание экономики Еврозоны в рецессию очень быстро остановит растущий спрос на нефть. Это как минимум. А скорее всего, совокупный спрос на черное золото начнет снижаться. И цены на нефть моментально на это начнут реагировать падением.

Вообще, цена на нефть - это одна самых тяжело прогнозируемых вещей на финансовых и товарных рынках. Очень много факторов влияют на ее ценообразование. Колоссальное влияние на нефтяные котировки оказывает ситуация вокруг санкций против Ирана. В текущие цены на нефть заложена очень высокая премия за геополитические риски. При нынешнем значении индекса доллара (DXY) на уровне 95.5, баррель должен стоить как минимум на 10-15$ дешевле. Сильный доллар явно не за рост цен на все сырьевые товары, включая нефть. Напомню, что нефтяные котировки показали свой максимум на уровне 147$, когда за евро давали 1.6 usd. Т.е. доллар тогда был очень слабый. Сейчас же, учитывая политику ФРС (ранее на эту тему https://yangx.top/MarketDumki/686), все факторы за дальнейший рост доллара. В какой-то момент сильный доллар подкосит нефтяные котировки. @marketdumki

Нефть уверенно закрепилась выше 80$ за баррель и в связи с этим знаменательным событием, интересно прикинуть, как это отразится на крупнейшем потребителе черного золота. Имею в виду Европейский Союз. Учитывая, что за евро сейчас дают 1.15$, то текущие котировки нефти, выраженные в европейской валюте, выглядят достаточно высокими по историческим меркам для старого континента. Давайте посмотрим на график внизу. Около 73 евро стоит один баррель. Буквально несколько процентов остается до тех значений, которые мы наблюдали до обвала нефтяных котировок в 2014 году. Для сравнения, в мае 2014 года за евро давали 1.4$, а нефть была около 110$, т.е., баррель стоил 78 евро.

Таким образом для европейцев нефть опять становится очень дорогим товаром. Во-первых, это замедлит и так слабый экономический рост в Европе, а во-вторых, еще больше разгонит инфляцию. ЕЦБ в свои модели закладывал котировки нефти на более низких уровнях. Очевидно, что нынешние цены на нефть не принесут ничего хорошего европейской экономике. Достаточно интересная ситуация получится. ЕЦБ будет вынужден закончить программу количественного смягчения из-за инфляционных рисков. Но на другой-то чаше весов будет затухающий экономический рост. А скатывание экономики Еврозоны в рецессию очень быстро остановит растущий спрос на нефть. Это как минимум. А скорее всего, совокупный спрос на черное золото начнет снижаться. И цены на нефть моментально на это начнут реагировать падением.

Вообще, цена на нефть - это одна самых тяжело прогнозируемых вещей на финансовых и товарных рынках. Очень много факторов влияют на ее ценообразование. Колоссальное влияние на нефтяные котировки оказывает ситуация вокруг санкций против Ирана. В текущие цены на нефть заложена очень высокая премия за геополитические риски. При нынешнем значении индекса доллара (DXY) на уровне 95.5, баррель должен стоить как минимум на 10-15$ дешевле. Сильный доллар явно не за рост цен на все сырьевые товары, включая нефть. Напомню, что нефтяные котировки показали свой максимум на уровне 147$, когда за евро давали 1.6 usd. Т.е. доллар тогда был очень слабый. Сейчас же, учитывая политику ФРС (ранее на эту тему https://yangx.top/MarketDumki/686), все факторы за дальнейший рост доллара. В какой-то момент сильный доллар подкосит нефтяные котировки. @marketdumki

{kind=link}

Итак, начиная с октября месяца, программа количественного ужесточения выходит на полную мощность. ФРС теперь будет ежемесячно изымать по 50 млрд $ (ранее про сокращение баланса https://yangx.top/MarketDumki/691). До конца года, из финансовой системы утечет 150 млрд, а в следующем году еще 600 млрд $. А это уже очень серьезная цифра выходит. Напомню, что QE-2 (вторая программа количественного смягчения действовала с ноября 2010 года по июнь 2011 года) как раз равнялась 600 млрд $. И пока она действовала, рынок рос. А как только она закончилась, сразу начались неприятности на рынках. И уже все конечно забыли, что 2011 год американский рынок акций закончил в нулях. Только третья по счету программа QE вернула рост на американский рынок. Так что не стоит недооценивать изъятие из системы 600 млрд $ в 2019 году.

Также, начиная с октября, Европейский Центральный Банк (ЕЦБ) будет "печатать" не 30 млрд евро в месяц, а 15 млрд. Мы уже в этом году видели волнения на рынке итальянского госдолга. Но пока это не перерастает в масштабную панику только по одной причине. Печатный станок от ЕЦБ всё еще работает. Но с января и он остановит свою работу. Новой ликвидности не будет и рынки уже не смогут игнорировать любой негатив. Наоборот, негатив будет отыгрываться по полной программе. Не будет больше таких ситуаций как в 2016 году после Brexit, когда панику погасили на следующий день. Заливать пожар больше нечем будет. Главные ЦБ мира явно дают понять, что дальнейший рост стоимости активов нежелателен. @marketdumki

Также, начиная с октября, Европейский Центральный Банк (ЕЦБ) будет "печатать" не 30 млрд евро в месяц, а 15 млрд. Мы уже в этом году видели волнения на рынке итальянского госдолга. Но пока это не перерастает в масштабную панику только по одной причине. Печатный станок от ЕЦБ всё еще работает. Но с января и он остановит свою работу. Новой ликвидности не будет и рынки уже не смогут игнорировать любой негатив. Наоборот, негатив будет отыгрываться по полной программе. Не будет больше таких ситуаций как в 2016 году после Brexit, когда панику погасили на следующий день. Заливать пожар больше нечем будет. Главные ЦБ мира явно дают понять, что дальнейший рост стоимости активов нежелателен. @marketdumki

А вот и "национальное достояние" (Газпром) себя проявило!

А вот и наша палка (Газпром +4%) наконец-то стреляет! Никак по-другому нельзя было назвать акции Газпрома. Пока все росли, акции газового монополиста просто тупо лежали на дне. Писал 11 сентября (https://yangx.top/MarketDumki/642), что палка готова отстрелить. И вот почти добрались до первой цели в 170 руб. Отличное движение! Четко пробили "вечное" сопротивление на уровне 151 руб (выкладывал график https://yangx.top/MarketDumki/620) и начался восходящий тренд. Сначала медленно карабкались наверх, а сегодня пошло ускорение. Конечно, хотелось бы еще пару таких больших свечек на графике увидеть. Но вообще, это достаточно творческий вопрос, где фиксировать прибыль. Тут уж каждый сам решает в меру своей жадности и испорченности. Лучше всего это делать частями. @marketdumki

А вот и наша палка (Газпром +4%) наконец-то стреляет! Никак по-другому нельзя было назвать акции Газпрома. Пока все росли, акции газового монополиста просто тупо лежали на дне. Писал 11 сентября (https://yangx.top/MarketDumki/642), что палка готова отстрелить. И вот почти добрались до первой цели в 170 руб. Отличное движение! Четко пробили "вечное" сопротивление на уровне 151 руб (выкладывал график https://yangx.top/MarketDumki/620) и начался восходящий тренд. Сначала медленно карабкались наверх, а сегодня пошло ускорение. Конечно, хотелось бы еще пару таких больших свечек на графике увидеть. Но вообще, это достаточно творческий вопрос, где фиксировать прибыль. Тут уж каждый сам решает в меру своей жадности и испорченности. Лучше всего это делать частями. @marketdumki

{kind=link}

Скучно, Девочки!

Уже который день в СМИ мусолится тема как правительство РФ планирует снизить зависимость от доллара. Ничего кроме скуки не вызывают эти статьи. Не получится снизить зависимость от зеленой бумажки.

1. Половина ЗВР РФ лежит в долларах. Если ты не хочешь иметь дело с этой валютой, то надо ее поменять на какую-то другую. А на какую можно поменять 200 млрд $? Только если на евро. А насколько оправдано держать все свои резервы/сбережения в евро? Вы можете поручиться, что такая валюта будет существовать через 5 лет? Я бы не дал 100% гарантии, учитывая разобщенность Европы. В какой-то момент Северная Европа может отказаться платить по долгам Южной Европы. Я бы не исключал развала еврозоны и переход на национальные валюты. Так что все резервы держать в евро не совсем оправдано.

2. Хорошо, вы решили все-таки снизить зависимость от доллара. Но позвольте спросить тогда, а в какой валюте номинирован совокупный российский внешний долг, который равняется сейчас 490 млрд $. Конечно же в баксах и номинирован. Т.е. торговать с кем угодно вы можете и за лиры и за тугрики, но дальше все равно придется покупать доллары, чтоб отдавать долги. А тут возникают издержки при конвертации, да и курс этих тугриков постоянно прыгает. Неудобно всё это и не нужно. Да и не будет никто из зарубежных контрагентов сидеть в рублях, а российские предприятия в условных тугриках. Все будут держать на счетах опять же баксы.

Да, по мелочи что-то можно продать за рубли. Но это будет настолько несущественно, что об этом даже и говорить не стоит. Для серьезного отказа от доллара, надо начинать продавать нефть и газ за рубли. Ок, предположим даже покупатели согласились на это, но встает сразу другой вопрос. А где РФ тогда будет брать валюту? Ведь РФ же импортозависимая страна, которая мало что сама производит, поэтому приходится всё покупать за рубежом. А там надо расплачиваться валютой. Сомневаюсь, что условным Microsoft, Apple, Boeing и др. нужны рубли.

Т.е. по факту, может быть какие-то сделки и будут проводить в других валютах, чтобы США не заблокировали эти операции. Но не более того. Глобально от доллара никуда не уйти. Так что расходимся по домам. @marketdumki

Уже который день в СМИ мусолится тема как правительство РФ планирует снизить зависимость от доллара. Ничего кроме скуки не вызывают эти статьи. Не получится снизить зависимость от зеленой бумажки.

1. Половина ЗВР РФ лежит в долларах. Если ты не хочешь иметь дело с этой валютой, то надо ее поменять на какую-то другую. А на какую можно поменять 200 млрд $? Только если на евро. А насколько оправдано держать все свои резервы/сбережения в евро? Вы можете поручиться, что такая валюта будет существовать через 5 лет? Я бы не дал 100% гарантии, учитывая разобщенность Европы. В какой-то момент Северная Европа может отказаться платить по долгам Южной Европы. Я бы не исключал развала еврозоны и переход на национальные валюты. Так что все резервы держать в евро не совсем оправдано.

2. Хорошо, вы решили все-таки снизить зависимость от доллара. Но позвольте спросить тогда, а в какой валюте номинирован совокупный российский внешний долг, который равняется сейчас 490 млрд $. Конечно же в баксах и номинирован. Т.е. торговать с кем угодно вы можете и за лиры и за тугрики, но дальше все равно придется покупать доллары, чтоб отдавать долги. А тут возникают издержки при конвертации, да и курс этих тугриков постоянно прыгает. Неудобно всё это и не нужно. Да и не будет никто из зарубежных контрагентов сидеть в рублях, а российские предприятия в условных тугриках. Все будут держать на счетах опять же баксы.

Да, по мелочи что-то можно продать за рубли. Но это будет настолько несущественно, что об этом даже и говорить не стоит. Для серьезного отказа от доллара, надо начинать продавать нефть и газ за рубли. Ок, предположим даже покупатели согласились на это, но встает сразу другой вопрос. А где РФ тогда будет брать валюту? Ведь РФ же импортозависимая страна, которая мало что сама производит, поэтому приходится всё покупать за рубежом. А там надо расплачиваться валютой. Сомневаюсь, что условным Microsoft, Apple, Boeing и др. нужны рубли.

Т.е. по факту, может быть какие-то сделки и будут проводить в других валютах, чтобы США не заблокировали эти операции. Но не более того. Глобально от доллара никуда не уйти. Так что расходимся по домам. @marketdumki

Да, коллега, это 👉 (https://yangx.top/markettwits/18081) действительно как минимум вызывает улыбку. Парадоксальная ситуация - баррель нефти стоит 86$, а правительство хвалится, как оно смогло укрепить рубль. Т.е. получается, что естественное состояние рубля - это падение даже на растущей цене на нефть? Страшно даже подумать тогда, что будет, когда цена на черное золото начнет снижаться... @marketdumki

Telegram

MarketTwits

RUB: Орешкин объяснил укрепление рубля заслугами правительства. Специально для @MarketDumki #rub #fun

Вчера вышли по-своему уникальные макроэкономические данные из США. Уровень безработицы упал до 3.7%,что является минимальным показателем с 1969 года (см. график внизу). Конечно, немного странно выглядит такой низкий уровень безработицы и одновременно низкие темпы роста заработной платы. По идее, при дефиците рабочей силы, зарплаты должны расти опережающими темпами. Но этого нету.

Честно говоря у меня даже вызывает удивление такой низкий уровень безработицы. Учитывая эффективность американской экономики, зная как человеческий труд замещается автоматизированными системами, минимальный за многие годы уровень безработицы выглядит немного странно. Но речь сейчас не о том, чтоб подвергать сомнению выходящую статистику.

Если посмотреть на график внизу, то можно проследить следующую тенденцию: как правило, низкие уровни безработицы наблюдаются в конце бизнес цикла. Переводя на понятный биржевой язык, это означает следующее - высокая безработица = рынок акций находится около своих минимумов, и низкая безработица = рынок близок к своим максимумам. В данный момент большинство индикаторов сигнализируют о том, что "бычий" рынок в США приближается к своему логическому завершению. Учитывая планы ФРС по изъятию из системы 600 млрд $ в 2019 году (ранее на эту тему https://yangx.top/MarketDumki/697), то всё больше появляется сомнений насчет позитивной динамики американского фондового рынка в следующем году. @marketdumki

Честно говоря у меня даже вызывает удивление такой низкий уровень безработицы. Учитывая эффективность американской экономики, зная как человеческий труд замещается автоматизированными системами, минимальный за многие годы уровень безработицы выглядит немного странно. Но речь сейчас не о том, чтоб подвергать сомнению выходящую статистику.

Если посмотреть на график внизу, то можно проследить следующую тенденцию: как правило, низкие уровни безработицы наблюдаются в конце бизнес цикла. Переводя на понятный биржевой язык, это означает следующее - высокая безработица = рынок акций находится около своих минимумов, и низкая безработица = рынок близок к своим максимумам. В данный момент большинство индикаторов сигнализируют о том, что "бычий" рынок в США приближается к своему логическому завершению. Учитывая планы ФРС по изъятию из системы 600 млрд $ в 2019 году (ранее на эту тему https://yangx.top/MarketDumki/697), то всё больше появляется сомнений насчет позитивной динамики американского фондового рынка в следующем году. @marketdumki

{kind=link}

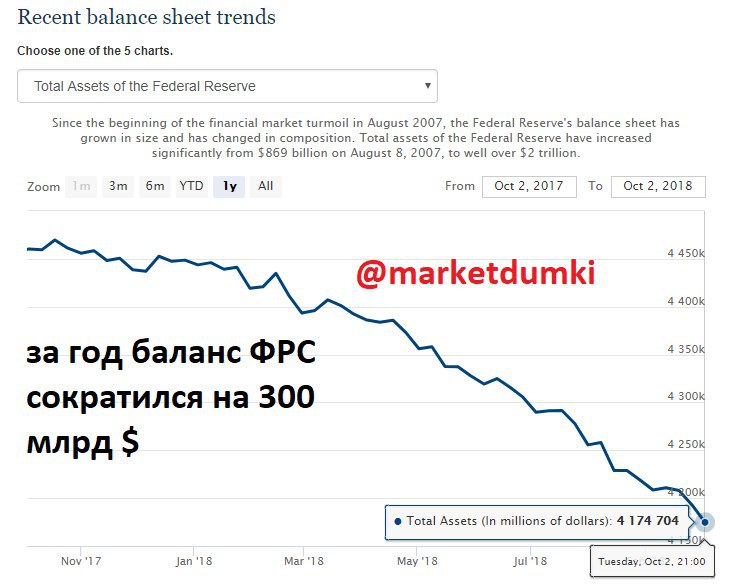

Годовщина программы QT от ФРС

Ровно год назад в октябре 2017 года ФРС запустила программу количественного ужесточения (QT - quantitative tightening). Суть программы заключается в изъятии из системы ранее напечатанных долларов в рамках трех раундов количественного смягчения (QE) в 2009-2014 году. И процесс этот назвали сокращением баланса ФРС. Началось всё год назад со скромных 10 млрд долларов в месяц. Никто на это толком не обращал внимание. А зря! Этот процесс обладает накопительным эффектом. Да, поначалу не влияло, а потом еще ого-го как отразится на стоимости всех активов в мире. К настоящему времени баланс ФРС уже сократился на 300 млрд долларов. Если год назад он равнялся 4.470 трлн $, то теперь 4.170 трлн (см. график внизу). Надеюсь, что все уже заметили как это отразилось на валютах развивающихся стран, включая рубль. Мало того, что ФРС поднимает ставку, так еще и количество долларов уменьшается в системе. Т.е. двойной удар идет по валютам развивающихся стран (ранее на эту тему https://yangx.top/MarketDumki/562).

И хотел бы обратить внимание на один любопытный момент. Большинство экспертов и инвестдомов всё равно почему-то ждут, что доллар будет снижаться (ранее на эту тему https://yangx.top/MarketDumki/673) и приток капитала на развивающиеся рынки возобновится. Совсем непонятно с чего вдруг начнутся эти процессы. В следующем году ФРС планирует изъять еще 600 млрд долларов и поднять ставку до 3%. Такая политика американского центрального банка будет приводить к дальнейшему оттоку капитала практически из всех всех стран мира. Грубо говоря, США продолжит пылесосить капиталы к себе в страну. И другие страны практически никак не могут повлиять на эти процессы. Доллар остается резервной валютой, и что очень необычно, самой доходной валютой среди развитых стран. В нынешних реалиях ни одна другая развитая страна не может себе позволить такие высокие ставки, как сейчас в США. А капитал течет туда, где ему выгодней и безопасней находиться. @marketdumki

Ровно год назад в октябре 2017 года ФРС запустила программу количественного ужесточения (QT - quantitative tightening). Суть программы заключается в изъятии из системы ранее напечатанных долларов в рамках трех раундов количественного смягчения (QE) в 2009-2014 году. И процесс этот назвали сокращением баланса ФРС. Началось всё год назад со скромных 10 млрд долларов в месяц. Никто на это толком не обращал внимание. А зря! Этот процесс обладает накопительным эффектом. Да, поначалу не влияло, а потом еще ого-го как отразится на стоимости всех активов в мире. К настоящему времени баланс ФРС уже сократился на 300 млрд долларов. Если год назад он равнялся 4.470 трлн $, то теперь 4.170 трлн (см. график внизу). Надеюсь, что все уже заметили как это отразилось на валютах развивающихся стран, включая рубль. Мало того, что ФРС поднимает ставку, так еще и количество долларов уменьшается в системе. Т.е. двойной удар идет по валютам развивающихся стран (ранее на эту тему https://yangx.top/MarketDumki/562).

И хотел бы обратить внимание на один любопытный момент. Большинство экспертов и инвестдомов всё равно почему-то ждут, что доллар будет снижаться (ранее на эту тему https://yangx.top/MarketDumki/673) и приток капитала на развивающиеся рынки возобновится. Совсем непонятно с чего вдруг начнутся эти процессы. В следующем году ФРС планирует изъять еще 600 млрд долларов и поднять ставку до 3%. Такая политика американского центрального банка будет приводить к дальнейшему оттоку капитала практически из всех всех стран мира. Грубо говоря, США продолжит пылесосить капиталы к себе в страну. И другие страны практически никак не могут повлиять на эти процессы. Доллар остается резервной валютой, и что очень необычно, самой доходной валютой среди развитых стран. В нынешних реалиях ни одна другая развитая страна не может себе позволить такие высокие ставки, как сейчас в США. А капитал течет туда, где ему выгодней и безопасней находиться. @marketdumki

{kind=link}

Юань подходит к красной черте

Очень интересно, какая будет реакция на валютном рынке, после того как Народный банк Китая сегодня еще на 1 процентный пункт снизил для банков норму резервирования (в июле уже было одно снижение https://yangx.top/MarketDumki/495). Китайцы явно пока не хотят, чтобы курс доллара поднимался выше 7 юаней за одну американскую единицу. В 2015-2016 году Народный Банк Китая потратил 1 трлн долларов (25% своих резервов) на то, чтобы не допустить девальвацию юаня выше 7 за один доллар.

Сейчас же ситуация еще более напряженная, т.к. вовсю идет торговая война между США и Китаем. И очевидно, что дальше она будет только усиливаться. Я абсолютно не верю, в то, что эти торговые споры могут быстро закончиться. В ответ на введение американцами пошлин на китайские товары, местный ЦБ предпринял ряд действий по стимулированию экономики, для того чтобы сгладить эффект от недружественных действий со стороны США. Была снижена норма резервирования для банков, ситуация с денежной ликвидностью существенно улучшилась. Межбанковская ставка кредитования Shibor резко упала. Плюс ко всему Народный Банк Китая запустил программу кредитования крупнейших банков фактически под нулевой процент (аналог европейского LTRO), чтобы те наращивали объемы выдаваемых займов, тем самым не давая экономике замедляться.

Но у стимулирующей денежно кредитной политики есть и обратная сторона медали. Возникает давление на обменный курс национальной валюты. С одной стороны, нужно стимулировать экономику, а с другой стороны не очень хочется видеть, как падает покупательная способность твоей валюты. Посмотрим, что будет происходить на уровне 7 юаней за один доллар. Пробой этого уровня может привести к очень резкому росту индекса доллара (DXY) на международном валютном рынке. И в такой ситуации валюты развивающихся стран, включая рубль, скорее всего, попадут под новую волну распродаж. @marketdumki

Очень интересно, какая будет реакция на валютном рынке, после того как Народный банк Китая сегодня еще на 1 процентный пункт снизил для банков норму резервирования (в июле уже было одно снижение https://yangx.top/MarketDumki/495). Китайцы явно пока не хотят, чтобы курс доллара поднимался выше 7 юаней за одну американскую единицу. В 2015-2016 году Народный Банк Китая потратил 1 трлн долларов (25% своих резервов) на то, чтобы не допустить девальвацию юаня выше 7 за один доллар.

Сейчас же ситуация еще более напряженная, т.к. вовсю идет торговая война между США и Китаем. И очевидно, что дальше она будет только усиливаться. Я абсолютно не верю, в то, что эти торговые споры могут быстро закончиться. В ответ на введение американцами пошлин на китайские товары, местный ЦБ предпринял ряд действий по стимулированию экономики, для того чтобы сгладить эффект от недружественных действий со стороны США. Была снижена норма резервирования для банков, ситуация с денежной ликвидностью существенно улучшилась. Межбанковская ставка кредитования Shibor резко упала. Плюс ко всему Народный Банк Китая запустил программу кредитования крупнейших банков фактически под нулевой процент (аналог европейского LTRO), чтобы те наращивали объемы выдаваемых займов, тем самым не давая экономике замедляться.

Но у стимулирующей денежно кредитной политики есть и обратная сторона медали. Возникает давление на обменный курс национальной валюты. С одной стороны, нужно стимулировать экономику, а с другой стороны не очень хочется видеть, как падает покупательная способность твоей валюты. Посмотрим, что будет происходить на уровне 7 юаней за один доллар. Пробой этого уровня может привести к очень резкому росту индекса доллара (DXY) на международном валютном рынке. И в такой ситуации валюты развивающихся стран, включая рубль, скорее всего, попадут под новую волну распродаж. @marketdumki

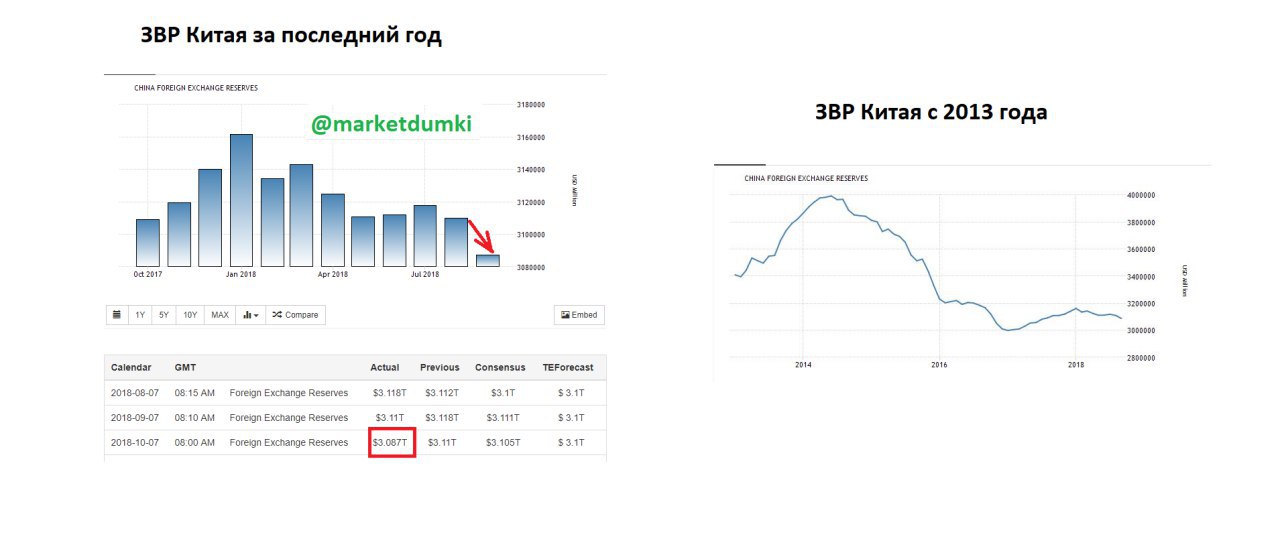

Вышедшие накануне статданные показали, что золотовалютные резервы Китая в сентябре сократились на 23 млрд $ и составляют теперь 3.087 трлн долларов (см. график внизу). Это минимальный показатель за год. А если посмотреть динамику ЗВР за последние несколько лет, то там еще более неприятная картина. После падения ЗВР с 4 трлн до 3 трлн в 2015-2016 году, произошло очень слабое восстановление до 3.2. трлн (см. картинку внизу). Очевидно, что "отскок" закончился и как бы не началась новая волна снижения ЗВР Китая. А это уже будет очень неприятная история. Нынешний огромный размер ЗВР Китая не должен вводить в заблуждение. Этот показатель надо сравнивать с размером экономики. На данный момент ВВП Китая примерно равен 12 трлн долларов. То есть, ЗВР составляют около 25% ВВП страны. По расчетам МВФ необходимый уровень ЗВР для Китая равняется 2.8 трлн $. Как мы видим, запас прочности не такой уж и большой.

Если отток капитала продолжится из страны, то давление на ЗВР может усилиться. Или же придется отпускать курс юаня. Сложная дилемма стоит перед Народным банком Китая. Скорее всего они вынуждены будут пойти на ослабление юаня, выше 7 за доллар. Из двух зол придется выбрать меньшее. Всё-таки остаться без резервов равносильно тому, что остаться без штанов. Но важно иметь в виду, что девальвация юаня может привести к встряске на мировых рынках (ранее на эту тему https://yangx.top/MarketDumki/706).

Торговая война между США и Китаем далека от завершения, скорее она только в самом начале. Нужно понимать, что на кону стоят не просто какие-то пошлины. Это началась борьба за мировое экономическое лидерство. По всем прогнозам Китай через 10-15 лет максимум должен перегнать США по размеру ВВП. Вот американские "друзья" и приступили к политике сдерживания. Поэтому эта тема еще долго не будет уходить с радаров. @marketdumki

Если отток капитала продолжится из страны, то давление на ЗВР может усилиться. Или же придется отпускать курс юаня. Сложная дилемма стоит перед Народным банком Китая. Скорее всего они вынуждены будут пойти на ослабление юаня, выше 7 за доллар. Из двух зол придется выбрать меньшее. Всё-таки остаться без резервов равносильно тому, что остаться без штанов. Но важно иметь в виду, что девальвация юаня может привести к встряске на мировых рынках (ранее на эту тему https://yangx.top/MarketDumki/706).

Торговая война между США и Китаем далека от завершения, скорее она только в самом начале. Нужно понимать, что на кону стоят не просто какие-то пошлины. Это началась борьба за мировое экономическое лидерство. По всем прогнозам Китай через 10-15 лет максимум должен перегнать США по размеру ВВП. Вот американские "друзья" и приступили к политике сдерживания. Поэтому эта тема еще долго не будет уходить с радаров. @marketdumki

{kind=link}

Итальянская "бомба"

Очень интересно, чем же всё-таки закончится эпопея с итальянским госдолгом, который составляет 130% ВВП этой прекрасной страны. Доходность по государственным облигациям продолжает расти, а это значит, что рефинансировать долг придется под всё более высокий процент. Мы все прекрасно знаем, что такая ситуация рано ли поздно приведет к дефолту страны. Если бы не ЕЦБ, то это могло произойти уже в 2012 году, когда доходность по 10-летним гособлигациям поднялась до 7% (см. график ниже). Но Европейский центральный Банк пообещал сделать всё возможное, чтоб не допустить развала Еврозоны. Была запущена программа LTRO, а в 2015 году был включен печатный станок, против чего очень долго выступала Германия. За это время баланс ЕЦБ увеличился до 4.6 трлн евро. Благодаря этим действиям пожар смогли потушить и угроза развала еврозоны отошла на задний план. Если сравнить баланс ФРС (ранее на эту тему https://yangx.top/MarketDumki/705) и ЕЦБ относительно размера экономики США и Еврозоны, то становится очевидным, насколько больше денег пришлось напечатать европейцам для решения своих проблем.

В результате этого монетарного эксперимента, доходность по 10-летним итальянским гособлигациям опускалась до 1% в 2016 году. В здравом уме невозможно было себе это представить, что государство банкрот как Италия может занимать деньги на 10 лет под 1% годовых. Но так было! По 80 млрд евро в месяц печатал ЕЦБ. И денег в системе было так много, что они не могли найти себе применение. А тут аж целый 1% платят! Бред полный конечно, но так было.

Сейчас же ситуация сильно изменилась. К инвесторам начало приходить отрезвление. ЕЦБ обещает прекратить печатать деньги. Рынок итальянского госдолга лишается основной поддержки. Распродажи на этом рынке уже привели к резкому росту доходностей. По 10-леткам сейчас дают 3.6%. Учитывая медленные темпы роста ВВП Италии, даже этот уровень доходности может в дальнейшем привести к дефолту. Но какие есть гарантии, что продажи итальянских гособлигаций не продолжатся в 2019 году и доходность не вырастет до 5-6%, когда программа QE от ЕЦБ будет завершена. И опять появится угроза развала Еврозоны со всеми вытекающими последствиями. Скорее всего, курс евро всё-таки уйдет ниже паритета с долларом. Итальянский госдолг размером в 2.4 трлн евро - это бомба замедленного действия. Когда она взорвется никто не знает. Но часовой механизм работает. И об этом надо помнить! @marketdumki

Очень интересно, чем же всё-таки закончится эпопея с итальянским госдолгом, который составляет 130% ВВП этой прекрасной страны. Доходность по государственным облигациям продолжает расти, а это значит, что рефинансировать долг придется под всё более высокий процент. Мы все прекрасно знаем, что такая ситуация рано ли поздно приведет к дефолту страны. Если бы не ЕЦБ, то это могло произойти уже в 2012 году, когда доходность по 10-летним гособлигациям поднялась до 7% (см. график ниже). Но Европейский центральный Банк пообещал сделать всё возможное, чтоб не допустить развала Еврозоны. Была запущена программа LTRO, а в 2015 году был включен печатный станок, против чего очень долго выступала Германия. За это время баланс ЕЦБ увеличился до 4.6 трлн евро. Благодаря этим действиям пожар смогли потушить и угроза развала еврозоны отошла на задний план. Если сравнить баланс ФРС (ранее на эту тему https://yangx.top/MarketDumki/705) и ЕЦБ относительно размера экономики США и Еврозоны, то становится очевидным, насколько больше денег пришлось напечатать европейцам для решения своих проблем.

В результате этого монетарного эксперимента, доходность по 10-летним итальянским гособлигациям опускалась до 1% в 2016 году. В здравом уме невозможно было себе это представить, что государство банкрот как Италия может занимать деньги на 10 лет под 1% годовых. Но так было! По 80 млрд евро в месяц печатал ЕЦБ. И денег в системе было так много, что они не могли найти себе применение. А тут аж целый 1% платят! Бред полный конечно, но так было.

Сейчас же ситуация сильно изменилась. К инвесторам начало приходить отрезвление. ЕЦБ обещает прекратить печатать деньги. Рынок итальянского госдолга лишается основной поддержки. Распродажи на этом рынке уже привели к резкому росту доходностей. По 10-леткам сейчас дают 3.6%. Учитывая медленные темпы роста ВВП Италии, даже этот уровень доходности может в дальнейшем привести к дефолту. Но какие есть гарантии, что продажи итальянских гособлигаций не продолжатся в 2019 году и доходность не вырастет до 5-6%, когда программа QE от ЕЦБ будет завершена. И опять появится угроза развала Еврозоны со всеми вытекающими последствиями. Скорее всего, курс евро всё-таки уйдет ниже паритета с долларом. Итальянский госдолг размером в 2.4 трлн евро - это бомба замедленного действия. Когда она взорвется никто не знает. Но часовой механизм работает. И об этом надо помнить! @marketdumki

{kind=link}

10-летний ТРЕНД выдыхается

Итак, вчера американский рынок упал на три с лишним процента. Глядя на график американских индексов, всё более четко прослеживается, что сила тренда иссякает. Давайте посмотрим на высокотехнологичный индекс Nasdaq. Шел долгий и нудный рост, и тут 5 дней коррекции и индекс уже ниже январского максимума на уровне 7500 (см. график внизу). Т.е. вроде росли весь год, а вот уже и нету роста. И если посмотреть на динамику индекса в этом году, то хорошо заметно, как постоянно происходят резкие коррекции. Явно кто-то крупный периодически выходит из рынка. Всё чаще происходят так называемые "медвежьи уколы". Этого говорит о том, что тренд уже на исходе.

С каждым днем нахождение в акциях становится всё более опасным занятием. Корпорации в этом году проводят рекордные бай-беки, ФРС активно изымает ликвидность с рынка, сокращая свой баланс (ранее на эту тему https://yangx.top/MarketDumki/705). А новой ликвидности уже взяться будет просто неоткуда. Если все предыдущие годы корпорации брали кредиты почти под нулевую ставку и дальше эти средства пускали на выкуп собственных акций с рынка, то сейчас такая тема уже не прокатит, учитывая нынешний уровень ставок в американской экономике. Можно вспомнить и про ЕЦБ, который завершает программу количественного смягчения. В Европе уже не будет лишних денег, которые могли бы пойти на американский рынок акций. Так что надо быть готовым к тому, что в какой-то момент тактика по выкупу "ДНА" не сработает. @marketdumki

Итак, вчера американский рынок упал на три с лишним процента. Глядя на график американских индексов, всё более четко прослеживается, что сила тренда иссякает. Давайте посмотрим на высокотехнологичный индекс Nasdaq. Шел долгий и нудный рост, и тут 5 дней коррекции и индекс уже ниже январского максимума на уровне 7500 (см. график внизу). Т.е. вроде росли весь год, а вот уже и нету роста. И если посмотреть на динамику индекса в этом году, то хорошо заметно, как постоянно происходят резкие коррекции. Явно кто-то крупный периодически выходит из рынка. Всё чаще происходят так называемые "медвежьи уколы". Этого говорит о том, что тренд уже на исходе.

С каждым днем нахождение в акциях становится всё более опасным занятием. Корпорации в этом году проводят рекордные бай-беки, ФРС активно изымает ликвидность с рынка, сокращая свой баланс (ранее на эту тему https://yangx.top/MarketDumki/705). А новой ликвидности уже взяться будет просто неоткуда. Если все предыдущие годы корпорации брали кредиты почти под нулевую ставку и дальше эти средства пускали на выкуп собственных акций с рынка, то сейчас такая тема уже не прокатит, учитывая нынешний уровень ставок в американской экономике. Можно вспомнить и про ЕЦБ, который завершает программу количественного смягчения. В Европе уже не будет лишних денег, которые могли бы пойти на американский рынок акций. Так что надо быть готовым к тому, что в какой-то момент тактика по выкупу "ДНА" не сработает. @marketdumki

{kind=link}

Золото

Как мы и предполагали https://yangx.top/MarketDumki/582 дно по золоту было показано 16 августа на уровне 1162 $ за тройскую унцию. Потом пошел закономерный отскок. Смогли отскочить до 1212 и начался очень нудный боковик на уровне 1180 - 1211. И вот вчера впервые во время обвала на американском рынке акций, золото выступило как защитный актив, сумев закрыться в небольшой плюс. Сегодня рост продолжается и котировки подошли к верхней границе 2-х месячного рэнджа (см. график ниже). Пробой этой границы может обеспечить рост до 1240-1250 $ за тройскую унцию. Очень важно сегодняшнее закрытие дня, чтобы не было Пин Бара на графике. Пока есть хорошие шансы на пробой диапазона наверх. @marketdumki

Как мы и предполагали https://yangx.top/MarketDumki/582 дно по золоту было показано 16 августа на уровне 1162 $ за тройскую унцию. Потом пошел закономерный отскок. Смогли отскочить до 1212 и начался очень нудный боковик на уровне 1180 - 1211. И вот вчера впервые во время обвала на американском рынке акций, золото выступило как защитный актив, сумев закрыться в небольшой плюс. Сегодня рост продолжается и котировки подошли к верхней границе 2-х месячного рэнджа (см. график ниже). Пробой этой границы может обеспечить рост до 1240-1250 $ за тройскую унцию. Очень важно сегодняшнее закрытие дня, чтобы не было Пин Бара на графике. Пока есть хорошие шансы на пробой диапазона наверх. @marketdumki

{kind=link}

Отличный день по золоту! Более 2% роста сегодня и уверенный пробой 2-х месячного боковика. Именно про этот сценарий и писал днем. @marketdumki

{kind=link}

Спокойные времена уходят в прошлое

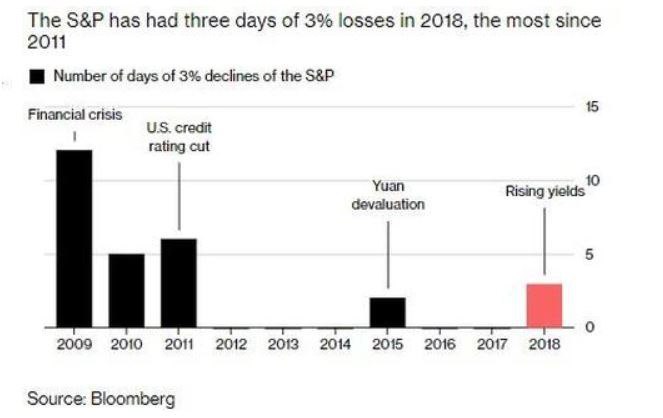

Итак, на прошедшей неделе прошла сильная волна распродаж на всех мировых рынках. В среду индекс S&P500 закрылся снижением более чем на 3%. В этом году это уже третий раз, когда американский рынок падает на такую величину. Давайте посмотрим на график внизу, чтобы понять насколько редки такие снижения. Пару раз было такое падение в 2015 году, а так после 2011 года ни разу и не падал индекс на 3% за одну сессию.

Почему же в этом году такие снижения участились? Ответ очень простой - изменение политики ведущих центральных банков. Если все предыдущие годы действовали огромные программы количественного смягчения от ФРС и ЕЦБ, то в этом году ситуация кардинальным образом поменялась. ФРС вовсю уже изымает деньги из системы, сокращая свой баланс (ранее на эту тему https://yangx.top/MarketDumki/705), а ЕЦБ заканчивает программу количественного смягчения (читай заканчивает печатать деньги). Американские рынки забрались уже слишком высоко и без новой ликвидности поезду тяжело ехать дальше.

Время низкой волатильности на рынках уходит в прошлое. Именно колоссальные вливания денег и нулевые ставки обеспечивали спокойствие на рынках. Но этот этап уже позади. В декабре ставка ФРС будет равняться 2.5%, а баланс ФРС по итогам 2018 года сократится на 400 млрд $. В следующем году в планах ФРС изъять еще 600 млрд $ и довести ставку до 3-3.25%. Такой рост ставок существенно повысит стоимость обслуживания долга по всему миру. Не забываем, что основная масса долгов номинирована именно в долларах. Не обойдет это стороной и американские корпорации, которые последние годы очень любили фондироваться под нулевые ставки и делать бай-беки собственных акций. Естественно, что повышение стоимости обслуживания долга отразится в корпоративных отчетностях в виде снижения чистой прибыли. А это конечно же добавит нервозности на фондовые рынки. Так что повышенная волатильность нам фактически обеспечена на ближайшие годы. Думаю, что не раз еще в 2019 году мы увидим снижение S&P500 на 3%. И к этому надо быть готовым. @marketdumki

Итак, на прошедшей неделе прошла сильная волна распродаж на всех мировых рынках. В среду индекс S&P500 закрылся снижением более чем на 3%. В этом году это уже третий раз, когда американский рынок падает на такую величину. Давайте посмотрим на график внизу, чтобы понять насколько редки такие снижения. Пару раз было такое падение в 2015 году, а так после 2011 года ни разу и не падал индекс на 3% за одну сессию.

Почему же в этом году такие снижения участились? Ответ очень простой - изменение политики ведущих центральных банков. Если все предыдущие годы действовали огромные программы количественного смягчения от ФРС и ЕЦБ, то в этом году ситуация кардинальным образом поменялась. ФРС вовсю уже изымает деньги из системы, сокращая свой баланс (ранее на эту тему https://yangx.top/MarketDumki/705), а ЕЦБ заканчивает программу количественного смягчения (читай заканчивает печатать деньги). Американские рынки забрались уже слишком высоко и без новой ликвидности поезду тяжело ехать дальше.

Время низкой волатильности на рынках уходит в прошлое. Именно колоссальные вливания денег и нулевые ставки обеспечивали спокойствие на рынках. Но этот этап уже позади. В декабре ставка ФРС будет равняться 2.5%, а баланс ФРС по итогам 2018 года сократится на 400 млрд $. В следующем году в планах ФРС изъять еще 600 млрд $ и довести ставку до 3-3.25%. Такой рост ставок существенно повысит стоимость обслуживания долга по всему миру. Не забываем, что основная масса долгов номинирована именно в долларах. Не обойдет это стороной и американские корпорации, которые последние годы очень любили фондироваться под нулевые ставки и делать бай-беки собственных акций. Естественно, что повышение стоимости обслуживания долга отразится в корпоративных отчетностях в виде снижения чистой прибыли. А это конечно же добавит нервозности на фондовые рынки. Так что повышенная волатильность нам фактически обеспечена на ближайшие годы. Думаю, что не раз еще в 2019 году мы увидим снижение S&P500 на 3%. И к этому надо быть готовым. @marketdumki

{kind=link}

Обвал в Саудовской Аравии

Фондовый рынок в Саудовской Аравии сегодня обвалился на 3.5% (см. график внизу). В моменте падение составляло 7%. Сильные распродажи начались после того как обострились отношения между США и Саудовской Аравии из-за убийства журналиста Джамаля Хашогги в консульстве Саудовской Аравии в Стамбуле. Трамп уже пригрозил саудитам суровым наказанием. Саудиты в ответ напомнили о своей роли в мировой экономике (подробно можно здесь прочитать про скандал https://www.rbc.ru/politics/14/10/2018/5bc34dbd9a79474eef9a785a?from=main).

Очень интересно, чем закончится эта история, учитывая ту роль, которую Саудовская Аравия играет на нефтяном рынке. Мало того, что США вовсю обкладывает санкциями Иран, так тут еще и саудиты могут попасть под санкционный меч. Сложно представить, как высоко в таком случае могут взлететь цены на нефть. Обстановка в мире накаляется. @marketdumki

Фондовый рынок в Саудовской Аравии сегодня обвалился на 3.5% (см. график внизу). В моменте падение составляло 7%. Сильные распродажи начались после того как обострились отношения между США и Саудовской Аравии из-за убийства журналиста Джамаля Хашогги в консульстве Саудовской Аравии в Стамбуле. Трамп уже пригрозил саудитам суровым наказанием. Саудиты в ответ напомнили о своей роли в мировой экономике (подробно можно здесь прочитать про скандал https://www.rbc.ru/politics/14/10/2018/5bc34dbd9a79474eef9a785a?from=main).

Очень интересно, чем закончится эта история, учитывая ту роль, которую Саудовская Аравия играет на нефтяном рынке. Мало того, что США вовсю обкладывает санкциями Иран, так тут еще и саудиты могут попасть под санкционный меч. Сложно представить, как высоко в таком случае могут взлететь цены на нефть. Обстановка в мире накаляется. @marketdumki

{kind=link}

Европейские "болячки"

В этом году основное внимание уделяется проблемам возникшим в развивающихся странах. Но я уже отмечал ранее, что и в развитых странах, которые всегда считались образцом благополучия и стабильности, накопилось немало дисбалансов. Приводил в пример ситуацию в австралийской экономике (https://yangx.top/MarketDumki/626). Кстати, надо отметить, что ставка на снижение австралийского биржевого индекса себя полностью оправдала. Почти 10% потерял ASX200 с пиковых значений в сентябре.

А сейчас хотел бы обратить внимание на динамику немецкого биржевого индекса DAX. За этим нужно обязательно следить, поскольку Германия является локомотивом европейской экономики, а также является главным столпом единой европейской валюты. Если вдруг Германия решит выйти из еврозоны, то за этим мгновенно последует исчезновение валюты ЕВРО. Звучит фантастично сейчас, но если посмотреть, как главные политические партии в Германии стремительно теряют популярность, то быть может всё. Немцы могут и устать платить по итальянским и французским долгам. Так вот, возвращаемся к немецкому индексу DAX. С начала 2018 года потери составляют 10% (см. график ниже). Согласитесь, что это очень тревожный сигнал. Везде же рассказывают про проблемы в Турции, Аргентине, Бразилии, ЮАР, а тут такая негативная динамика наблюдается на немецкой бирже. Если уже в Германии становится плохо, то что уж говорить про остальных.

Невольно вспоминается, как в конце прошлого года большинство экономистов предрекало прекрасный год для европейской экономики. Чуть ли не локомотивом мировой экономики называли еврозону, чтоб оправдать рост курса евро до уровня 1.25 в паре с долларом. Делалось ли это сознательно или бессознательно, мне неведомо. Но сейчас уже не слышно этих голосов. В реальности проблем в еврозоне выше крыши. Учитывая ситуация с итальянским госдолгом (ранее на эту тему https://yangx.top/MarketDumki/710), я бы не исключал и развала еврозоны в ближайшие 5 лет. И совсем почему-то не обсуждается ситуация во Франции. А там тоже серьезные проблемы в экономике, которые, по сути, никак не решаются.

Важно понимать, что фондовые рынки просто так не падают. Они, как правило, первые сигнализируют о каких-то неприятностях в реальной экономике. @marketdumki

В этом году основное внимание уделяется проблемам возникшим в развивающихся странах. Но я уже отмечал ранее, что и в развитых странах, которые всегда считались образцом благополучия и стабильности, накопилось немало дисбалансов. Приводил в пример ситуацию в австралийской экономике (https://yangx.top/MarketDumki/626). Кстати, надо отметить, что ставка на снижение австралийского биржевого индекса себя полностью оправдала. Почти 10% потерял ASX200 с пиковых значений в сентябре.

А сейчас хотел бы обратить внимание на динамику немецкого биржевого индекса DAX. За этим нужно обязательно следить, поскольку Германия является локомотивом европейской экономики, а также является главным столпом единой европейской валюты. Если вдруг Германия решит выйти из еврозоны, то за этим мгновенно последует исчезновение валюты ЕВРО. Звучит фантастично сейчас, но если посмотреть, как главные политические партии в Германии стремительно теряют популярность, то быть может всё. Немцы могут и устать платить по итальянским и французским долгам. Так вот, возвращаемся к немецкому индексу DAX. С начала 2018 года потери составляют 10% (см. график ниже). Согласитесь, что это очень тревожный сигнал. Везде же рассказывают про проблемы в Турции, Аргентине, Бразилии, ЮАР, а тут такая негативная динамика наблюдается на немецкой бирже. Если уже в Германии становится плохо, то что уж говорить про остальных.

Невольно вспоминается, как в конце прошлого года большинство экономистов предрекало прекрасный год для европейской экономики. Чуть ли не локомотивом мировой экономики называли еврозону, чтоб оправдать рост курса евро до уровня 1.25 в паре с долларом. Делалось ли это сознательно или бессознательно, мне неведомо. Но сейчас уже не слышно этих голосов. В реальности проблем в еврозоне выше крыши. Учитывая ситуация с итальянским госдолгом (ранее на эту тему https://yangx.top/MarketDumki/710), я бы не исключал и развала еврозоны в ближайшие 5 лет. И совсем почему-то не обсуждается ситуация во Франции. А там тоже серьезные проблемы в экономике, которые, по сути, никак не решаются.

Важно понимать, что фондовые рынки просто так не падают. Они, как правило, первые сигнализируют о каких-то неприятностях в реальной экономике. @marketdumki

{kind=link}

Кошмары про Доллар

Статейка на Блумберге вышла, в которой Ulf Lindahl, исполнительный директор A.G. Bisset Associates LLC, ветеран валютного рынка с 40-летним стажем прогнозирует, что к 2024 году за один евро будут давать 2 доллара. Объясняет он это 15-летними циклами и у него вырисовывается картина, по которой доллар ожидает сильное снижение.

Очень хочется спросить у эксперта, а что же будет с европейской экономикой, если за евро будут давать 2 доллара? Я бы поверил в сильную девальвацию доллара к немецкой марке, но никак не к единой европейской валюте. Даже при нынешнем курсе eur/usd 1.15 у Франции, второй по величине экономики в еврозоне, наблюдается хронический дефицит торгового баланса. Если бы курс евро вырос в 2 раза, то это привело бы просто к коллапсу экономики Франции. Нужно учитывать, что госдолг Франции уже равен 100% ВВП страны. И так уже ситуация достаточно напряженная и неизвестно, что будет, когда закончится QE от ЕЦБ в начале 2019 года. Да и в других странах южной европы очень серьезные проблемы с государственным долгом, особенно в Италии (ранее на эту тему https://yangx.top/MarketDumki/710). Так что рост Евро в нынешнем его виде до 2 долларов выглядит чистейшей фантастикой, причем ненаучной. Скорее больше шансов на развал еврозоны. @marketdumki

Статейка на Блумберге вышла, в которой Ulf Lindahl, исполнительный директор A.G. Bisset Associates LLC, ветеран валютного рынка с 40-летним стажем прогнозирует, что к 2024 году за один евро будут давать 2 доллара. Объясняет он это 15-летними циклами и у него вырисовывается картина, по которой доллар ожидает сильное снижение.

Очень хочется спросить у эксперта, а что же будет с европейской экономикой, если за евро будут давать 2 доллара? Я бы поверил в сильную девальвацию доллара к немецкой марке, но никак не к единой европейской валюте. Даже при нынешнем курсе eur/usd 1.15 у Франции, второй по величине экономики в еврозоне, наблюдается хронический дефицит торгового баланса. Если бы курс евро вырос в 2 раза, то это привело бы просто к коллапсу экономики Франции. Нужно учитывать, что госдолг Франции уже равен 100% ВВП страны. И так уже ситуация достаточно напряженная и неизвестно, что будет, когда закончится QE от ЕЦБ в начале 2019 года. Да и в других странах южной европы очень серьезные проблемы с государственным долгом, особенно в Италии (ранее на эту тему https://yangx.top/MarketDumki/710). Так что рост Евро в нынешнем его виде до 2 долларов выглядит чистейшей фантастикой, причем ненаучной. Скорее больше шансов на развал еврозоны. @marketdumki

Bloomberg.com

The Biggest Currency Trade in the World Can Fit on an Index Card

Ulf Lindahl forecasts a decline of 40 percent against the euro by 2024.

Сегодня вышли статданные, которые подтверждают идею о том, что не всё ладно в экономике Еврозоны, включая ее лидера Германию. Во вчерашнем посте обращал ваше внимание на то, что немецкий биржевой индекс DAX находится в минусе на 10% с начала этого года. И вот вышедшие сегодня данные показали, что индекс экономических настроений Германии (ZEW) ушел еще глубже в отрицательную зону. Это значит, что продолжает нарастать пессимизм среди крупного немецкого бизнеса относительных будущих перспектив экономики. Лишний раз убеждаюсь в том, что рынки просто так не падают. Дыма без огня не бывает. @marketdumki

Telegram

MarketTwits

⚠️ЭКОНОМИКА - ЕВРОПА - ГЕРМАНИЯ - SENTIMENT https://yangx.top/markettwits/18992 #экономикаевропа #sentiment

Думки о Золоте

Очень часто сталкиваюсь с мнением, что золото уже не то, не несет в себе никакой защитной функции и вообще показывает очень плохую динамику последние годы. Не могу согласиться с такой точкой зрения. Да, если смотреть с пика 2011 года, то золото действительно выглядит неважно, потеряв более 30% своей стоимости. Но, на мой взгляд, не совсем правильно брать точку отсчета с пика 2011 года.

У золота есть 2 функции- 1) это сырьевой товар; 2) это эквивалент "бумажных" денег. Давайте посмотрим на динамику сырьевых товаров, взяв максимальные цены 2008 года. Почему я беру именно этот год как точку отсчета? Все очень просто: в 2008 году закончился сырьевой суперцикл, который длился 10 лет. Максимум по золоту был на уровне 1050$ за тройскую унцию. Как мы видим сейчас, нынешние котировки (1225$ за унцию) почти на 15% выше тех значений. А что с ценами на другие сырьевые товары, включая нефть? Они все значительно дешевле сейчас, чем на пике сырьевого цикла в 2008 году. Важно понимать, что сейчас на дворе НЕсырьевой цикл. В лидерах роста последние 10 лет акции высокотехнологичных компаний, а сырье сейчас не в "моде". И несмотря на это, золото торгуется выше того пика, который был установлен во время сырьевого суперцикла. Т.е. золото показывает положительную динамику, несмотря на то, что сейчас не время сырьевых товаров.

Теперь представьте, что будет, когда наступит его время? Мы увидим цену на золото существенно выше 2000$ за тройскую унцию. Может ли быть последняя жесткая высадка "сидельцев" в золоте? Вполне возможен такой сценарий. Когда евро загонят ниже паритета с долларом (в июне описывал https://yangx.top/MarketDumki/440, почему имеются все предпосылки к этому), то и золото может прилично просесть. Но это будет уже последний шанс дешево купить золото. После дефляционного шока на рынках начнется серьезный рост инфляции в долларовой зоне. И золото будет одним из главных бенефициаров этого процесса. @marketdumki

Очень часто сталкиваюсь с мнением, что золото уже не то, не несет в себе никакой защитной функции и вообще показывает очень плохую динамику последние годы. Не могу согласиться с такой точкой зрения. Да, если смотреть с пика 2011 года, то золото действительно выглядит неважно, потеряв более 30% своей стоимости. Но, на мой взгляд, не совсем правильно брать точку отсчета с пика 2011 года.

У золота есть 2 функции- 1) это сырьевой товар; 2) это эквивалент "бумажных" денег. Давайте посмотрим на динамику сырьевых товаров, взяв максимальные цены 2008 года. Почему я беру именно этот год как точку отсчета? Все очень просто: в 2008 году закончился сырьевой суперцикл, который длился 10 лет. Максимум по золоту был на уровне 1050$ за тройскую унцию. Как мы видим сейчас, нынешние котировки (1225$ за унцию) почти на 15% выше тех значений. А что с ценами на другие сырьевые товары, включая нефть? Они все значительно дешевле сейчас, чем на пике сырьевого цикла в 2008 году. Важно понимать, что сейчас на дворе НЕсырьевой цикл. В лидерах роста последние 10 лет акции высокотехнологичных компаний, а сырье сейчас не в "моде". И несмотря на это, золото торгуется выше того пика, который был установлен во время сырьевого суперцикла. Т.е. золото показывает положительную динамику, несмотря на то, что сейчас не время сырьевых товаров.

Теперь представьте, что будет, когда наступит его время? Мы увидим цену на золото существенно выше 2000$ за тройскую унцию. Может ли быть последняя жесткая высадка "сидельцев" в золоте? Вполне возможен такой сценарий. Когда евро загонят ниже паритета с долларом (в июне описывал https://yangx.top/MarketDumki/440, почему имеются все предпосылки к этому), то и золото может прилично просесть. Но это будет уже последний шанс дешево купить золото. После дефляционного шока на рынках начнется серьезный рост инфляции в долларовой зоне. И золото будет одним из главных бенефициаров этого процесса. @marketdumki

Туманные перспективы китайской экономики

На этой неделе китайский биржевой индекс Shanghai Composite опустился ниже минимальных значений января 2016 года (см. график ниже). Очень тревожный сигнал, учитывая что именно в январе 2016 года было дно по всем развивающимся рынкам и сырьевым товарам. Российский индекс РТС тогда опускался до 600 пунктов, доллар был выше 80 руб, а нефть ниже 30$ за баррель. Инвесторы явно опасаются, что торговая война очень сильно ударит по китайской экономике. Да, Народный Банк Китая (НБК) делает всё возможное (ранее на эту тему https://yangx.top/MarketDumki/706), чтобы сгладить негативный эффект от введения американцами пошлин. Но судя по динамике биржевых индексов, у инвесторов большие сомнения в том, что местным властям удастся избежать торможения экономики.

В связи с этим, несколько удивляет динамика товарного рынка. Цены на сырье не торопятся падать. Хотя именно рост китайской экономики последнее десятилетие увеличивал спрос на сырьевые товары. Пару лет назад Китай стал самым крупным импортером нефти. И пока получается следующий расклад: инвесторы распродают китайские акции, ожидая резкое торможение второй по величине экономики мира, но при этом полагают, что это никак не отразится на потреблении сырья. Странно конечно! Скорее всего это временное явление. И в какой-то момент нас ожидает достаточно резкое падение цен на сырьё. @marketdumki

На этой неделе китайский биржевой индекс Shanghai Composite опустился ниже минимальных значений января 2016 года (см. график ниже). Очень тревожный сигнал, учитывая что именно в январе 2016 года было дно по всем развивающимся рынкам и сырьевым товарам. Российский индекс РТС тогда опускался до 600 пунктов, доллар был выше 80 руб, а нефть ниже 30$ за баррель. Инвесторы явно опасаются, что торговая война очень сильно ударит по китайской экономике. Да, Народный Банк Китая (НБК) делает всё возможное (ранее на эту тему https://yangx.top/MarketDumki/706), чтобы сгладить негативный эффект от введения американцами пошлин. Но судя по динамике биржевых индексов, у инвесторов большие сомнения в том, что местным властям удастся избежать торможения экономики.

В связи с этим, несколько удивляет динамика товарного рынка. Цены на сырье не торопятся падать. Хотя именно рост китайской экономики последнее десятилетие увеличивал спрос на сырьевые товары. Пару лет назад Китай стал самым крупным импортером нефти. И пока получается следующий расклад: инвесторы распродают китайские акции, ожидая резкое торможение второй по величине экономики мира, но при этом полагают, что это никак не отразится на потреблении сырья. Странно конечно! Скорее всего это временное явление. И в какой-то момент нас ожидает достаточно резкое падение цен на сырьё. @marketdumki

{kind=link}