Главврач Пауэлл приказал не Болеть!

В продолжение поста https://yangx.top/MarketDumki/865 о докторах (ФРС, ЕЦБ и Банк Японии) и пациенте (мировая экономика и фондовые рынки). Сегодня выступил Главврач г-н Пауэлл и сказал, что ФРС внимательно прислушивается к состоянию пациента и если тот, не дай Бог, еще сильнее начнет кашлять и чихать, то в кратчайший срок будет пересмотрена программа по сокращению баланса ФРС. Т.е. перестанут изымать из системы ранее напечатанные доллары (подробно про этот процесс https://yangx.top/MarketDumki/705).

Рынки сразу же возрадовались как дети малые, которым пообещали не отнимать у них больше соску. Индекс S&P500 в моменте растет более чем на 3%. Налицо ручное управление рынками. А по-другому рынки и не функционируют после финансового кризиса 2008 года. Рынок перестал быть саморегулирующимся механизмом. Так что все внимание за риторикой и действиями докторов. @marketdumki

В продолжение поста https://yangx.top/MarketDumki/865 о докторах (ФРС, ЕЦБ и Банк Японии) и пациенте (мировая экономика и фондовые рынки). Сегодня выступил Главврач г-н Пауэлл и сказал, что ФРС внимательно прислушивается к состоянию пациента и если тот, не дай Бог, еще сильнее начнет кашлять и чихать, то в кратчайший срок будет пересмотрена программа по сокращению баланса ФРС. Т.е. перестанут изымать из системы ранее напечатанные доллары (подробно про этот процесс https://yangx.top/MarketDumki/705).

Рынки сразу же возрадовались как дети малые, которым пообещали не отнимать у них больше соску. Индекс S&P500 в моменте растет более чем на 3%. Налицо ручное управление рынками. А по-другому рынки и не функционируют после финансового кризиса 2008 года. Рынок перестал быть саморегулирующимся механизмом. Так что все внимание за риторикой и действиями докторов. @marketdumki

Ужасный конец или ужас без конца?

На 1 января 2019 года баланс ФРС составил 4.058 трлн долларов (см. график внизу). Максимального значения в 4.5 трлн $ размер баланса достиг в январе 2015 года, когда закончили печатать деньги в рамках третьего раунда количественного смягчения (QE). На данный момент ФРС уже изъяла около 450 млрд ранее напечатанных долларов. Хотя глава ФРС и говорил в декабре, что сокращение баланса никак не влияет на экономику и рынки, тем не менее в прошедшую пятницу он уже изменил риторику и сказал, что регулятор готов оперативно пересмотреть планы на этот год по изъятию из системы еще 600 млрд $. Ранее уже писал (https://yangx.top/MarketDumki/847), что сокращение баланса ФРС очень даже влияет на финансовые рынки по все миру. А иначе и быть не может. Ведь программа QE благотворно влияла на рынки, а почему тогда обратный процесс не должен оказывать никакого влияния?

Пока в планах ФРС сократить баланс до 3 -3.5 трлн долларов в течение 2019-2020 года. И на этом закончить программу количественного ужесточения, которую начали проводить с октября 2017 года (ранее про это https://yangx.top/MarketDumki/705). Уже возникают большие сомнения, что ФРС сможет реализовать свои планы. Итоги 2018 года наглядно продемонстрировали, что рынки сразу же начинают падать без стимуляции со стороны ведущих центробанков. По сути, рынки уже 10 лет функционируют в ручном управлении. И в свое нормальное состояние они вернуться не могут. Не получается просто. Главные центробанки мира постоянно оттягивают тот момент, когда на рынках наступит крах. Только непонятно, что лучше в долгосрочной перспективе - ужасный конец или ужас без конца. @marketdumki

На 1 января 2019 года баланс ФРС составил 4.058 трлн долларов (см. график внизу). Максимального значения в 4.5 трлн $ размер баланса достиг в январе 2015 года, когда закончили печатать деньги в рамках третьего раунда количественного смягчения (QE). На данный момент ФРС уже изъяла около 450 млрд ранее напечатанных долларов. Хотя глава ФРС и говорил в декабре, что сокращение баланса никак не влияет на экономику и рынки, тем не менее в прошедшую пятницу он уже изменил риторику и сказал, что регулятор готов оперативно пересмотреть планы на этот год по изъятию из системы еще 600 млрд $. Ранее уже писал (https://yangx.top/MarketDumki/847), что сокращение баланса ФРС очень даже влияет на финансовые рынки по все миру. А иначе и быть не может. Ведь программа QE благотворно влияла на рынки, а почему тогда обратный процесс не должен оказывать никакого влияния?

Пока в планах ФРС сократить баланс до 3 -3.5 трлн долларов в течение 2019-2020 года. И на этом закончить программу количественного ужесточения, которую начали проводить с октября 2017 года (ранее про это https://yangx.top/MarketDumki/705). Уже возникают большие сомнения, что ФРС сможет реализовать свои планы. Итоги 2018 года наглядно продемонстрировали, что рынки сразу же начинают падать без стимуляции со стороны ведущих центробанков. По сути, рынки уже 10 лет функционируют в ручном управлении. И в свое нормальное состояние они вернуться не могут. Не получается просто. Главные центробанки мира постоянно оттягивают тот момент, когда на рынках наступит крах. Только непонятно, что лучше в долгосрочной перспективе - ужасный конец или ужас без конца. @marketdumki

{kind=link}

ЕВРОзона

В последние дни ускорился процесс плавного удорожания стоимости заимствования в евро. Если год назад 1-year Libor в евро равнялся минус 0.26%, то сейчас уже минус 0.17% (см. график ниже). На первый взгляд смешные изменения. Но тенденция налицо. Финансовые условия в еврозоне продолжат ужесточаться в этом году. Не забываем, что с января 2019 года закончил свою работу печатный станок от ЕЦБ. За три года было напечатано 2.6 трлн ничем необеспеченных евро.

На данный момент баланс европейского центрального банка равен 4.6 трлн евро. Для сравнения баланса ФРС сейчас равен 4.058 трлн $ (подробно про это https://yangx.top/MarketDumki/875). Если сравнить балансы двух центробанков и размеры экономик Еврозоны (12 трлн $) и США (19 трлн $), то становится очевидным, где накопилось больше проблем. Относительно своего ВВП американцам пришлось напечатать гораздо меньше денег, чтобы заткнуть дыры, которые появились после мирового финансового кризиса 2008 года.

Судя по котировкам акций крупнейших европейских банков (ранее про Deutsche Bank https://yangx.top/MarketDumki/787) не трудно догадаться, сколько там скелетов спрятано в шкафу. Без ежемесячных вливаний свеженапечатанных евро от ЕЦБ, все эти "косяки" будут вылазить наружу. И скорее всего этот процесс начнется уже в этом году. Учитывая рекордный дифференциал в ставках между евро и долларом, в какой-то момент единая европейская валюта попадет под очень жесткое давление. @marketdumki

#евро #ЕЦБ #Libor #доллар

В последние дни ускорился процесс плавного удорожания стоимости заимствования в евро. Если год назад 1-year Libor в евро равнялся минус 0.26%, то сейчас уже минус 0.17% (см. график ниже). На первый взгляд смешные изменения. Но тенденция налицо. Финансовые условия в еврозоне продолжат ужесточаться в этом году. Не забываем, что с января 2019 года закончил свою работу печатный станок от ЕЦБ. За три года было напечатано 2.6 трлн ничем необеспеченных евро.

На данный момент баланс европейского центрального банка равен 4.6 трлн евро. Для сравнения баланса ФРС сейчас равен 4.058 трлн $ (подробно про это https://yangx.top/MarketDumki/875). Если сравнить балансы двух центробанков и размеры экономик Еврозоны (12 трлн $) и США (19 трлн $), то становится очевидным, где накопилось больше проблем. Относительно своего ВВП американцам пришлось напечатать гораздо меньше денег, чтобы заткнуть дыры, которые появились после мирового финансового кризиса 2008 года.

Судя по котировкам акций крупнейших европейских банков (ранее про Deutsche Bank https://yangx.top/MarketDumki/787) не трудно догадаться, сколько там скелетов спрятано в шкафу. Без ежемесячных вливаний свеженапечатанных евро от ЕЦБ, все эти "косяки" будут вылазить наружу. И скорее всего этот процесс начнется уже в этом году. Учитывая рекордный дифференциал в ставках между евро и долларом, в какой-то момент единая европейская валюта попадет под очень жесткое давление. @marketdumki

#евро #ЕЦБ #Libor #доллар

{kind=link}

ЦБ РФ сделал "ход конем"?

ЦБ РФ обновил данные по структуре своих золотовалютных резервов. По состоянию на 30 июня 2018 года (данные публикуются со значительной задержкой во избежания спекуляций и инсайдерской торговли) доля американского доллара в структуре ЗВР упала до рекордного минимума и составляет теперь всего лишь 21.9% вместо 46.3% годом ранее. Напомню, что ЦБ РФ, почти полностью вышел из американских Трежерис в первой половине 2018 года из-за угрозы замораживания своих вложений, наподобие того, как это было сделано с Ираном. Из доллара ЦБ переложился в евро, йену и юань. Причем доля китайской валюты в резервах выросла с ноля до 14.7% (см. рисунок внизу).

С одной стороны диверсификация была просто необходима, учитывая реальную угрозу заморозки российских вложений в американские гособлигации. Логика здесь понятна. Если брать чисто политические риски, то структура резервов ЦБ стала менее уязвима перед потенциальными санкциями со стороны США против РФ. Этой цели добился наш регулятор. Но с другой стороны, теперь стало гораздо больше рыночных рисков, связанных с нынешней структурой ЗВР.

Начнем с главного. Для чего нужны ЗВР? Для обеспечения макроэкономической стабильности. Особенно во время рыночных потрясений в мире наподобие 2008 года или же как в 2014 году, когда цены на нефть упали со 110$ до 45$, что стало шоком для российской экономики. В такие моменты в стране ощущается острая нехватка валюты, курс рубля падает и ЦБ с помощью своих резервов сглаживает эту ситуацию. И как несложно догадаться, сильно вырастает потребность именно в долларах, а не в юанях, евро, фунтах и т.д. Не забываем, что основная масса долгов в мире номинирована в американской валюте. Т.е сначала надо купить доллары, чтобы рассчитаться по своим обязательствам. В 2008 году ЦБ предоставлял доллары через интервенции на рынке. В 2014 году денег уже не было на масштабные интервенции на валютном рынке, поэтому начали использовать валютный своп (цб предоставлял валюту в долг). Исходя из нынешней структуры ЗВР, долларов не так уж и много осталось у ЦБ, всего-то около 100 млрд.

Надо же учитывать, что во время любых потрясений на мировых рынках, доллар начинает резко укрепляться ко всем валютам, кроме японской йены. Поэтому вложения в йену абсолютно оправданы с точки зрения страховки от разного рода неприятностей на финансовых рынках. А вот зачем РФ нужны были вложения в фунт, канадский и австралийский доллар, для меня просто загадка! Зачем РФ, будучи сырьевой страной, вкладывает свои деньги в похожие "товарные" валюты. Канадский доллар зависит от цен на нефть, а австралийский - от цен на железную руду и другие промышленные товары. И в чем же заключается диверсификация для РФ? Непонятно. А зачем нужен британский фунт РФ? Ранее уже писал (https://yangx.top/MarketDumki/803), что это самая слабая валюта среди всех валют развитых стран. Объем торговли у РФ с Британией небольшой, про уровень межгосударственных отношений между двумя странами, думаю, все знают. Так зачем РФ нужна в резервах эта валюта, которая только падает? От чего мы застраховались?

С Европой и Китаем мы активно торгуем, но расчеты в основном идут опять же в треклятых долларах. И еще надо понимать, что во время кризисных явлений на рынках и евро и юань будут падать по отношению к доллару. А ЗВР то у нас всё равно в долларах измеряется. Т.е. будет сильная отрицательная переоценка. Вдобавок ко всему, цены на нефть падают в такие времена. И в какой-то момент может возникнуть острая нехватка долларов у РФ. Придется в спешном порядке менять подешевевшие евро, юани и другие валюты на доллары. Потери от конвертации будут очень приличные, ведь доллар растет очень резко в неспокойные времена.

В итоге ЦБ как мог снизил политические риски, но сильно увеличил рыночные риски, резко сократив долю доллара в резервах. Менее тревожно не стало. @marketdumki

ЦБ РФ обновил данные по структуре своих золотовалютных резервов. По состоянию на 30 июня 2018 года (данные публикуются со значительной задержкой во избежания спекуляций и инсайдерской торговли) доля американского доллара в структуре ЗВР упала до рекордного минимума и составляет теперь всего лишь 21.9% вместо 46.3% годом ранее. Напомню, что ЦБ РФ, почти полностью вышел из американских Трежерис в первой половине 2018 года из-за угрозы замораживания своих вложений, наподобие того, как это было сделано с Ираном. Из доллара ЦБ переложился в евро, йену и юань. Причем доля китайской валюты в резервах выросла с ноля до 14.7% (см. рисунок внизу).

С одной стороны диверсификация была просто необходима, учитывая реальную угрозу заморозки российских вложений в американские гособлигации. Логика здесь понятна. Если брать чисто политические риски, то структура резервов ЦБ стала менее уязвима перед потенциальными санкциями со стороны США против РФ. Этой цели добился наш регулятор. Но с другой стороны, теперь стало гораздо больше рыночных рисков, связанных с нынешней структурой ЗВР.

Начнем с главного. Для чего нужны ЗВР? Для обеспечения макроэкономической стабильности. Особенно во время рыночных потрясений в мире наподобие 2008 года или же как в 2014 году, когда цены на нефть упали со 110$ до 45$, что стало шоком для российской экономики. В такие моменты в стране ощущается острая нехватка валюты, курс рубля падает и ЦБ с помощью своих резервов сглаживает эту ситуацию. И как несложно догадаться, сильно вырастает потребность именно в долларах, а не в юанях, евро, фунтах и т.д. Не забываем, что основная масса долгов в мире номинирована в американской валюте. Т.е сначала надо купить доллары, чтобы рассчитаться по своим обязательствам. В 2008 году ЦБ предоставлял доллары через интервенции на рынке. В 2014 году денег уже не было на масштабные интервенции на валютном рынке, поэтому начали использовать валютный своп (цб предоставлял валюту в долг). Исходя из нынешней структуры ЗВР, долларов не так уж и много осталось у ЦБ, всего-то около 100 млрд.

Надо же учитывать, что во время любых потрясений на мировых рынках, доллар начинает резко укрепляться ко всем валютам, кроме японской йены. Поэтому вложения в йену абсолютно оправданы с точки зрения страховки от разного рода неприятностей на финансовых рынках. А вот зачем РФ нужны были вложения в фунт, канадский и австралийский доллар, для меня просто загадка! Зачем РФ, будучи сырьевой страной, вкладывает свои деньги в похожие "товарные" валюты. Канадский доллар зависит от цен на нефть, а австралийский - от цен на железную руду и другие промышленные товары. И в чем же заключается диверсификация для РФ? Непонятно. А зачем нужен британский фунт РФ? Ранее уже писал (https://yangx.top/MarketDumki/803), что это самая слабая валюта среди всех валют развитых стран. Объем торговли у РФ с Британией небольшой, про уровень межгосударственных отношений между двумя странами, думаю, все знают. Так зачем РФ нужна в резервах эта валюта, которая только падает? От чего мы застраховались?

С Европой и Китаем мы активно торгуем, но расчеты в основном идут опять же в треклятых долларах. И еще надо понимать, что во время кризисных явлений на рынках и евро и юань будут падать по отношению к доллару. А ЗВР то у нас всё равно в долларах измеряется. Т.е. будет сильная отрицательная переоценка. Вдобавок ко всему, цены на нефть падают в такие времена. И в какой-то момент может возникнуть острая нехватка долларов у РФ. Придется в спешном порядке менять подешевевшие евро, юани и другие валюты на доллары. Потери от конвертации будут очень приличные, ведь доллар растет очень резко в неспокойные времена.

В итоге ЦБ как мог снизил политические риски, но сильно увеличил рыночные риски, резко сократив долю доллара в резервах. Менее тревожно не стало. @marketdumki

{kind=link}

Вчера опять выступал глава ФРС г-н Пауэлл. Основные постулаты его речи как всегда оперативно выложил коллега https://yangx.top/markettwits/27049. Нового ничего сказано не было. Тональность высказываний стала гораздо мягче, после того как американский рынок акций упал на 20%. Иногда мне начинает казаться, что таким образом крупнейшие фонды влияют на политику ФРС. Ведь еще 2 месяца назад риторика ФРС была жесткой и ожидалось 3 повышения ставки в 2019 году. Но потом пошли сильные распродажи на фондовом рынке и падение биржевых индексов фактически заставило г-на Пауэлла сменить тональность.

Участники рынка уже вообще перестали закладывать повышение ставки в текущем году. Настроение на рынках моментально улучилось и все биржевые индексы в мире дружно растут с начала года. Очень неплохо себя чувствуют развивающиеся рынки. Ранее уже отмечал (https://yangx.top/MarketDumki/871), что во время падения американского рынка, абсолютно не было продаж на периферийных рынках, включая российский. Явно кто-то под шумок, пока всем было страшно, скупил дешевые активы. Это хорошо было заметно и по бразильскому индексу Bovespa и по российскому РТС. Также явно идет приток иностранного капитала в российские ОФЗ. Это четко видно на графике, который выложил коллега из канала Финаскоп (https://yangx.top/FINASCOP/1062). Так что пока на рынках опять праздник жизни: всё растет и все довольны. И закончится он, когда на рынках опять возобладает жадность, а страхи, которые обуяли Wall street в конце прошлого года, полностью уйдут в небытие. @marketdumki

Участники рынка уже вообще перестали закладывать повышение ставки в текущем году. Настроение на рынках моментально улучилось и все биржевые индексы в мире дружно растут с начала года. Очень неплохо себя чувствуют развивающиеся рынки. Ранее уже отмечал (https://yangx.top/MarketDumki/871), что во время падения американского рынка, абсолютно не было продаж на периферийных рынках, включая российский. Явно кто-то под шумок, пока всем было страшно, скупил дешевые активы. Это хорошо было заметно и по бразильскому индексу Bovespa и по российскому РТС. Также явно идет приток иностранного капитала в российские ОФЗ. Это четко видно на графике, который выложил коллега из канала Финаскоп (https://yangx.top/FINASCOP/1062). Так что пока на рынках опять праздник жизни: всё растет и все довольны. И закончится он, когда на рынках опять возобладает жадность, а страхи, которые обуяли Wall street в конце прошлого года, полностью уйдут в небытие. @marketdumki

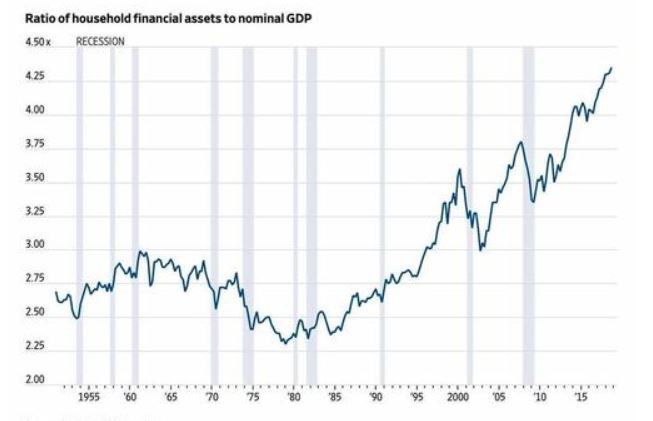

Интересный график внизу, который наглядно демонстрирует к чему привела эпоха сверхдешевых денег после мирового финансового кризиса 2008 года. Отношение стоимости активов, которыми владеют домохозяйства в США, к ВВП достигло значения 4.4. Напомню, что ФРС 7 лет держала ставку в диапазоне 0 - 0.25% и параллельно за это время напечатала 3.6 трлн долларов в рамках трех раундов программы количественного смягчения. Такая беспрецедентно стимулирующая политика американского центрального банка помогла преодолеть последствия кризиса и худо-бедно вернуть экономику на траекторию роста. Именно худо-бедно, т.к. темпы роста ВВП в США за 10-летие с 2009 года самые слабые за всё послевоенное время.

Зато вот цены на финансовые активы показали очень впечатляющий рост. Если посмотреть на график, то видно, что с 2009 года стоимость активов, которыми владеют домохозяйства, выросла на величину равную ВВП США. И главная заслуга в этом принадлежит печатному станку от ФРС и нулевым ставкам. Без новых вливаний от ФРС и ЕЦБ стоимость активов расти дальше не будет. Маловероятно, что американские индексы смогут переписать исторические максимумы 2018 года. Следовательно, на любых значимых всплесках оптимизма на рынке, нужно будет выходить из активов. А кто применяет более рискованные стратегии, тому можно открывать и короткие позиции. @marketdumki

Зато вот цены на финансовые активы показали очень впечатляющий рост. Если посмотреть на график, то видно, что с 2009 года стоимость активов, которыми владеют домохозяйства, выросла на величину равную ВВП США. И главная заслуга в этом принадлежит печатному станку от ФРС и нулевым ставкам. Без новых вливаний от ФРС и ЕЦБ стоимость активов расти дальше не будет. Маловероятно, что американские индексы смогут переписать исторические максимумы 2018 года. Следовательно, на любых значимых всплесках оптимизма на рынке, нужно будет выходить из активов. А кто применяет более рискованные стратегии, тому можно открывать и короткие позиции. @marketdumki

{kind=link}

Товарные рынки и мировая экономика

В данный момент цены на нефть выглядят достаточно адекватными по отношению к ценам на основные промышленные металлы. В прошлом году несколько раз обращал внимание, что рост цены на нефть выше 70$ и уж тем более выше 80$ выглядел совсем несуразно на фоне падения цен на медь и алюминий. В итоге все пришло в некое соответствие (см. график внизу). Скорее всего, уже можно точно утверждать, что максимумы по нефтяным котировкам в этом мини бизнес цикле, который начался в январе 2016 года, мы уже видели.

Традиционно цены на медь являются хорошим барометром здоровья мировой экономики. Пока на этом рынке наблюдается длительная консолидация после падения в прошлом году с 7300$ за тонну до 5900$. Если цены на медь выйдут вниз после этой консолидации, то это уже будет очень серьезный звоночек для мировой экономики, для развивающихся стран и для индекса РТС, который очень сильно коррелирует с медью (в прошлом году обращал внимание на это явление https://yangx.top/MarketDumki/523). Учитывая, что пока не предвидится новых стимулов от крупнейших центральных банков, скорее следует ожидать дальнейшего замедления мировой экономики. @marketdumki

В данный момент цены на нефть выглядят достаточно адекватными по отношению к ценам на основные промышленные металлы. В прошлом году несколько раз обращал внимание, что рост цены на нефть выше 70$ и уж тем более выше 80$ выглядел совсем несуразно на фоне падения цен на медь и алюминий. В итоге все пришло в некое соответствие (см. график внизу). Скорее всего, уже можно точно утверждать, что максимумы по нефтяным котировкам в этом мини бизнес цикле, который начался в январе 2016 года, мы уже видели.

Традиционно цены на медь являются хорошим барометром здоровья мировой экономики. Пока на этом рынке наблюдается длительная консолидация после падения в прошлом году с 7300$ за тонну до 5900$. Если цены на медь выйдут вниз после этой консолидации, то это уже будет очень серьезный звоночек для мировой экономики, для развивающихся стран и для индекса РТС, который очень сильно коррелирует с медью (в прошлом году обращал внимание на это явление https://yangx.top/MarketDumki/523). Учитывая, что пока не предвидится новых стимулов от крупнейших центральных банков, скорее следует ожидать дальнейшего замедления мировой экономики. @marketdumki

{kind=link}

Г-н Драги и Евро

Интересно будет послушать, что сегодня скажет глава ЕЦБ Марио Драги (основные события текущего дня всегда можно смотреть здесь 👉 @markettwits в закрепленном сверху сообщении). Последнее время выходящая статистика из европейских стран явно говорит о замедлении экономики. А где-то уже было и квартальное снижение ВВП. Помимо этого, начали опять опускаться инфляционные показатели, что свидетельствует о снижении деловой активности в странах Еврозоны.

Напомню, что г-н Драги вроде как обещал повысить ставку осенью этого года. Уже возникает вопрос - как повышать ставку в текущих условиях? А может ли улучшиться ситуация и он всё-таки повысит ставку? Очень сомнительно, учитывая, что ЕЦБ с 1 января 2019 года закончил программу количественного смягчения, в рамках, которой было напечатано 2.6 трлн евро. Из дефляции экономика еврозоны вышла, но сейчас подает признаки того, что хочет опять туда скатиться. Перспективы еврозоны очень туманны (подробнее на эту тему https://yangx.top/MarketDumki/823). И в условиях того, что европейскую экономику сняли с капельницы (подробнее https://yangx.top/MarketDumki/865), ну никак нельзя исключать скатывание в рецессию и дефляцию. Причем даже в этом году. У американской экономики и доллара явно запас прочности больше чем у Еврозоны и евро. @marketdumki

Интересно будет послушать, что сегодня скажет глава ЕЦБ Марио Драги (основные события текущего дня всегда можно смотреть здесь 👉 @markettwits в закрепленном сверху сообщении). Последнее время выходящая статистика из европейских стран явно говорит о замедлении экономики. А где-то уже было и квартальное снижение ВВП. Помимо этого, начали опять опускаться инфляционные показатели, что свидетельствует о снижении деловой активности в странах Еврозоны.

Напомню, что г-н Драги вроде как обещал повысить ставку осенью этого года. Уже возникает вопрос - как повышать ставку в текущих условиях? А может ли улучшиться ситуация и он всё-таки повысит ставку? Очень сомнительно, учитывая, что ЕЦБ с 1 января 2019 года закончил программу количественного смягчения, в рамках, которой было напечатано 2.6 трлн евро. Из дефляции экономика еврозоны вышла, но сейчас подает признаки того, что хочет опять туда скатиться. Перспективы еврозоны очень туманны (подробнее на эту тему https://yangx.top/MarketDumki/823). И в условиях того, что европейскую экономику сняли с капельницы (подробнее https://yangx.top/MarketDumki/865), ну никак нельзя исключать скатывание в рецессию и дефляцию. Причем даже в этом году. У американской экономики и доллара явно запас прочности больше чем у Еврозоны и евро. @marketdumki

Итак, глава ЕЦБ Марио Драги подтвердил то, о чем я писал (https://yangx.top/MarketDumki/886) вчера днем. Экономика Еврозоны слаба и по-прежнему нуждается в значительных стимулах. Сами понимаете, что значительные стимулы как-то совсем не сочетаются с поднятием ставки осенью текущего года. Поэтому не перестаю удивляться тому, как многие инвестдома буквально хором запели в начале этого года, что раз ФРС делает паузу или вообще закончила цикл повышения ставки, то доллар будет теперь слабеть, а евро соответственно расти. Сложно даже найти здравый смысл в таких прогнозах. Видите ли ФРС не повысит больше ставку! И что? В США и так ставка самая высокая среди всех развитых стран, включая Еврозону. В США вообще-то ФРС не говорит о каких то стимулах, тем более о значительных, как сказал вчера г-н Драги. Напомню, что помимо высокой ставки, ФРС проводит количественное ужесточение по изъятию ранее напечатанных долларов (подробно на эту тему https://yangx.top/MarketDumki/705). А ЕЦБ, наверно, уже никогда не перейдет к этой стадии нормализации денежно-кредитной политики.

В-принципе, понятно, почему многие инвестдома буквально заклинают доллар на падение. Ведь рост доллара фактически означает снижение цен практически на все рисковые активы в мире. И при таком раскладе абсолютное большинство управляющих и аналитиков остаются без бонусов по итогам года. Поэтому ведущим инвестдомам и приходится постоянно петь песню про падение доллара. @marketdumki

В-принципе, понятно, почему многие инвестдома буквально заклинают доллар на падение. Ведь рост доллара фактически означает снижение цен практически на все рисковые активы в мире. И при таком раскладе абсолютное большинство управляющих и аналитиков остаются без бонусов по итогам года. Поэтому ведущим инвестдомам и приходится постоянно петь песню про падение доллара. @marketdumki

Санкции уже сняты с повестки?

Минфин, наконец-то, вчера успешно разместил ОФЗ на 35 млрд рублей. И это произошло, несмотря на то, что доходности по гособлигациям и так уже существенно снизились за последние дни. Ничего неожиданного в этом нет. Несколько дней назад уже писал, что международные инвесторы благосклонны к развивающимся рынкам и явно заходят в ОФЗ (https://yangx.top/MarketDumki/880). Причем по характеру движения видно было, что это нерезиденты "работают". Один внутренний спрос не может так двигать цены на ОФЗ.

В результате такого спроса на ОФЗ, доходность по 10-летним облигациям за несколько дней опустилась с 8.71% в начале года до 8.23%. И что очень важно, спред между доходностью по 10-летним ОФЗ и ключевой ставкой ЦБ РФ (7.75%) составляет теперь менее 0.5 процентного пункта. Последний раз такой маленький спред был в августе, до того как начала раскручиваться тема с санкциями на госдолг РФ. Судя по нынешним доходностям, крупные иностранные инвесторы делают ставку на то, что в ближайшее время не будет никаких новых санкций в виде запрета на покупку или на владение российскими ОФЗ. @marketdumki

Минфин, наконец-то, вчера успешно разместил ОФЗ на 35 млрд рублей. И это произошло, несмотря на то, что доходности по гособлигациям и так уже существенно снизились за последние дни. Ничего неожиданного в этом нет. Несколько дней назад уже писал, что международные инвесторы благосклонны к развивающимся рынкам и явно заходят в ОФЗ (https://yangx.top/MarketDumki/880). Причем по характеру движения видно было, что это нерезиденты "работают". Один внутренний спрос не может так двигать цены на ОФЗ.

В результате такого спроса на ОФЗ, доходность по 10-летним облигациям за несколько дней опустилась с 8.71% в начале года до 8.23%. И что очень важно, спред между доходностью по 10-летним ОФЗ и ключевой ставкой ЦБ РФ (7.75%) составляет теперь менее 0.5 процентного пункта. Последний раз такой маленький спред был в августе, до того как начала раскручиваться тема с санкциями на госдолг РФ. Судя по нынешним доходностям, крупные иностранные инвесторы делают ставку на то, что в ближайшее время не будет никаких новых санкций в виде запрета на покупку или на владение российскими ОФЗ. @marketdumki

В продолжение темы о перспективах экономики Еврозоны (https://yangx.top/MarketDumki/886), хотел бы обратить внимание на динамику 10-летних гособлигаций Германии. Доходность по ним существенно снизилась за последние три месяца и составляет теперь 0.22% вместо 0.55% в октябре 2018 года (см. график внизу). Фактически инвесторы ставят на затухание экономического роста в Германии и исключают возможность повышения ставки ЕЦБ осенью текущего года. @marketdumki

{kind=link}

Страх уходит, но жадность еще не появилась!

Как это всегда и бывает, дно по американскому рынку в декабре совпало с экстремальным уровнем страха у инвесторов (ранее на эту тему https://yangx.top/MarketDumki/849). Сейчас же ситуация начала выравниваться: экстремальный страх ушел, но и чрезмерной жадности пока тоже нет (см. картинку внизу). По идее, еще рано опять начинать снижаться. Нужно, чтобы больше времени прошло и декабрьский обвал рынка окончательно выпал из короткой памяти инвесторов и спекулянтов. @marketdumki

Как это всегда и бывает, дно по американскому рынку в декабре совпало с экстремальным уровнем страха у инвесторов (ранее на эту тему https://yangx.top/MarketDumki/849). Сейчас же ситуация начала выравниваться: экстремальный страх ушел, но и чрезмерной жадности пока тоже нет (см. картинку внизу). По идее, еще рано опять начинать снижаться. Нужно, чтобы больше времени прошло и декабрьский обвал рынка окончательно выпал из короткой памяти инвесторов и спекулянтов. @marketdumki

{kind=link}

Forwarded from MarketTwits

#рынкирф #финпотоки

Инвесторы за неделю по 16 января вложили в фонды, инвестирующие в российские активы (учитываются и фонды, ориентированные не только на РФ) 104 миллиона долларов против притока в 137 миллионов долларов неделей ранее,

Пассивные фонды, инвестирующие в РФ, зафиксировали приток в 118 миллионов долларов,

⚠️Активные — отток в 14,4 миллиона долларов.

Фонды, специализирующиеся исключительно на российском рынке (russia-dedicated funds), получили приток в 1,6 миллиона долларов

Фонды GEM (глобальные фонды развивающихся рынков) — приток в 132 миллиона долларов.

Приток в фонды рынков ЕМ вырос до 3,3 миллиарда долларов с 2,4 миллиарда долларов неделей ранее.

Приток в фонды GEM (глобальные фонды развивающихся рынков) составил 2,7 миллиарда долларов, против 2,3 миллиарда долларов неделей ранее.

Страны Азии без учета Японии зафиксировали приток средств на сумму 525 миллионов долларов после оттока в 252 миллиона долларов неделей ранее.

Среди стран БРИКС приток зафиксировали Бразилия (307 миллионов долларов) и Южная Африка (171 миллион долларов). Приток средств в Китай, между тем, составил 567 миллионов долларов, в Индию — 182 миллиона долларов.

- EPFR / Сбербанк КИБ

Инвесторы за неделю по 16 января вложили в фонды, инвестирующие в российские активы (учитываются и фонды, ориентированные не только на РФ) 104 миллиона долларов против притока в 137 миллионов долларов неделей ранее,

Пассивные фонды, инвестирующие в РФ, зафиксировали приток в 118 миллионов долларов,

⚠️Активные — отток в 14,4 миллиона долларов.

Фонды, специализирующиеся исключительно на российском рынке (russia-dedicated funds), получили приток в 1,6 миллиона долларов

Фонды GEM (глобальные фонды развивающихся рынков) — приток в 132 миллиона долларов.

Приток в фонды рынков ЕМ вырос до 3,3 миллиарда долларов с 2,4 миллиарда долларов неделей ранее.

Приток в фонды GEM (глобальные фонды развивающихся рынков) составил 2,7 миллиарда долларов, против 2,3 миллиарда долларов неделей ранее.

Страны Азии без учета Японии зафиксировали приток средств на сумму 525 миллионов долларов после оттока в 252 миллиона долларов неделей ранее.

Среди стран БРИКС приток зафиксировали Бразилия (307 миллионов долларов) и Южная Африка (171 миллион долларов). Приток средств в Китай, между тем, составил 567 миллионов долларов, в Индию — 182 миллиона долларов.

- EPFR / Сбербанк КИБ

В посте выше приведены интересные данные по притоку денег в фонды, инвестирующие в развивающиеся рынки, включая российский. Еще 4-ого января писал 👉 https://yangx.top/MarketDumki/871, что кто-то явно под шумок, пока штормит американский рынок, скупает активы в РФ и Бразилии. А теперь про это можно прочитать в открытом доступе, узнать про притоки денег, увидеть какой рост произошел на индексе РТС например и т.д. Не покидает чувство, что те, кто на панике на американском рынке заходил в развивающиеся страны, точно знал, что скоро начнется рост на всех биржевых площадках. Причем такую конфигурацию я уже не первый раз наблюдаю. И вряд ли это просто совпадение... @marketdumki

Американские фондовые индексы с начала 2019 года показывают лучший старт с 1987 года. Пугающая аналогия! Ведь именно в том далеком году осенью произошло рекордное дневное падение индекса Доу Джонс за всю его более чем 100-летнюю историю. На 22% рухнул за день Dow Jones. Наверно, такого падения конечно же не будет опять, быстрее торги закроют на биржах. Но есть большие сомнения, что нынешний позитив продлится весь год. Текущий рост очень сильно напоминает ралли на медвежьем рынке. Да, это ралли может продолжаться и несколько месяцев, но максимумы 2019 года переписаны не будут. И потом индексы пойдут обновлять минимумы прошлого года @marketdumki

Недельный график китайского индекса Shanghai Composite. Пока не видно особого энтузиазма у покупателей. @marketdumki

Американо-Китайская мыльная опера

Очень интересно посмотреть на динамику китайского фондового рынка, чтобы понять насколько успешно продвигаются переговоры между США и Китаем насчет двусторонней торговли. Большинство прогнозов сводится к тому, что деваться им некуда, договорятся как-нибудь. Но если посмотреть на график китайского индекса Шанхай композит, то там как-то совсем не видно позитива. Достаточно необычная ситуация: ожидания позитивные, но китайские акции пока никто не торопится покупать. Странно, не правда ли?

Ранее уже писал (https://yangx.top/MarketDumki/807), почему абсолютно не верю ни в какие долгосрочные договоренности между США и Китаем. Это просто невозможно по определению. Идет борьба за экономическое лидерство в мире. Очевидно, что это противостояние не на год и не на два, а на десятилетия. В США же не дураки сидят и прекрасно понимают, кто их основной конкурент в мире и кто реально может пошатнуть их гегемонию. Кстати, недавно очень любопытное заявление сделал глава Банка Англии г-н Карни. Он сказал, что в скором времени доллар перестанет быть единственной резервной валютой и что китайский юань вполне может быть глобальной резервной валютой. Очевидно, что нынешняя роль юаня в мире абсолютно не соответствует весу и значимости китайской экономики. Конечно же, этот дисбаланс со временем исчезнет или, по крайне мере, не будет таким значительным как сейчас.

А теперь представим ситуацию, что доллар утратит часть позиций. Смогут ли США проводить ту же политику в мире, что и сейчас? Конечно же нет! На это просто не будет хватать денег. Взять хотя бы оборонный бюджет США, который превышает военные расходы всех стран вместе взятых. Ведь такие расходы возможны только благодаря тому, что доллар - это главная резервная валюта в мире. Много чего США уже не смогут себе позволить, когда юань займет свое заслуженное место в мировой финансовой системе. Невозможно поверить, что в США этого не понимают. Поэтому политика сдерживания Китая никуда не уйдет.

Конечно же, периодически будут появляться какие-то позитивные новости о ходе переговоров между США и Китаем, но очень быстро будет приходить понимание того, что принципиально ни о чем договориться не удалось. И это будет приводить к очередным распродажам на рынках. Понятно одно, что эта мыльная опера под названием "переговоры о тарифах между США и Китаем" будет длиться очень долго. @marketdumki

Очень интересно посмотреть на динамику китайского фондового рынка, чтобы понять насколько успешно продвигаются переговоры между США и Китаем насчет двусторонней торговли. Большинство прогнозов сводится к тому, что деваться им некуда, договорятся как-нибудь. Но если посмотреть на график китайского индекса Шанхай композит, то там как-то совсем не видно позитива. Достаточно необычная ситуация: ожидания позитивные, но китайские акции пока никто не торопится покупать. Странно, не правда ли?

Ранее уже писал (https://yangx.top/MarketDumki/807), почему абсолютно не верю ни в какие долгосрочные договоренности между США и Китаем. Это просто невозможно по определению. Идет борьба за экономическое лидерство в мире. Очевидно, что это противостояние не на год и не на два, а на десятилетия. В США же не дураки сидят и прекрасно понимают, кто их основной конкурент в мире и кто реально может пошатнуть их гегемонию. Кстати, недавно очень любопытное заявление сделал глава Банка Англии г-н Карни. Он сказал, что в скором времени доллар перестанет быть единственной резервной валютой и что китайский юань вполне может быть глобальной резервной валютой. Очевидно, что нынешняя роль юаня в мире абсолютно не соответствует весу и значимости китайской экономики. Конечно же, этот дисбаланс со временем исчезнет или, по крайне мере, не будет таким значительным как сейчас.

А теперь представим ситуацию, что доллар утратит часть позиций. Смогут ли США проводить ту же политику в мире, что и сейчас? Конечно же нет! На это просто не будет хватать денег. Взять хотя бы оборонный бюджет США, который превышает военные расходы всех стран вместе взятых. Ведь такие расходы возможны только благодаря тому, что доллар - это главная резервная валюта в мире. Много чего США уже не смогут себе позволить, когда юань займет свое заслуженное место в мировой финансовой системе. Невозможно поверить, что в США этого не понимают. Поэтому политика сдерживания Китая никуда не уйдет.

Конечно же, периодически будут появляться какие-то позитивные новости о ходе переговоров между США и Китаем, но очень быстро будет приходить понимание того, что принципиально ни о чем договориться не удалось. И это будет приводить к очередным распродажам на рынках. Понятно одно, что эта мыльная опера под названием "переговоры о тарифах между США и Китаем" будет длиться очень долго. @marketdumki

В ожидании потерянного десятилетия...

На экономическом форуме в Давосе гендиректор UBS высказался довольно интересным образом насчет политики центральных банков в нынешней стадии бизнес цикла.

"Поэтому, думаю, нормализация денежной политики произойдет не в этом бизнес-цикле, а в следующем, а пока центробанки будут реагировать на замедление экономики." Подробнее здесь (https://yangx.top/markettwits/28323).

Не совсем понятно, как это будет выглядеть в реальной жизни. Очевидно, что нынешний бизнес цикл заканчивается и в отличие от предыдущих бизнес циклов, ставки и так находятся на рекордно низких уровнях, а в Европе так вообще на отрицательной территории. Если раньше центробанки во время рецессии всегда понижали ставку, то сейчас такой опции не будет. Патроны то уже все израсходованы. Даже у ФРС очень мало пространства для маневра. Ставка на уровне 2.5% в США не должна вводить в заблуждение. Для сравнения, на пике предыдущего бизнес цикла в 2007 году ставка была 5.25%.

По сути, уникальная ситуация сейчас сложилась: бизнес цикл заканчивается в условиях сверхмягкой монетарной политики ведущих центробанков. Это подтверждает мою мыслю о пациенте (мировая экономика), который давно находится под капельницей и его организм уже не может самостоятельно функционировать (подробно про это писал здесь 👉 https://yangx.top/MarketDumki/865).

И совсем непонятно как перейти к следующему бизнес циклу? Это же не происходит по взмаху волшебной палочки или по щучьему веленью. Очень похоже на то, что впереди мировую экономику ждет длительная стагнация. Чрезмерная долговая нагрузка и отсутствие новых точек роста не дают поводов для оптимизма. @marketdumki

На экономическом форуме в Давосе гендиректор UBS высказался довольно интересным образом насчет политики центральных банков в нынешней стадии бизнес цикла.

"Поэтому, думаю, нормализация денежной политики произойдет не в этом бизнес-цикле, а в следующем, а пока центробанки будут реагировать на замедление экономики." Подробнее здесь (https://yangx.top/markettwits/28323).

Не совсем понятно, как это будет выглядеть в реальной жизни. Очевидно, что нынешний бизнес цикл заканчивается и в отличие от предыдущих бизнес циклов, ставки и так находятся на рекордно низких уровнях, а в Европе так вообще на отрицательной территории. Если раньше центробанки во время рецессии всегда понижали ставку, то сейчас такой опции не будет. Патроны то уже все израсходованы. Даже у ФРС очень мало пространства для маневра. Ставка на уровне 2.5% в США не должна вводить в заблуждение. Для сравнения, на пике предыдущего бизнес цикла в 2007 году ставка была 5.25%.

По сути, уникальная ситуация сейчас сложилась: бизнес цикл заканчивается в условиях сверхмягкой монетарной политики ведущих центробанков. Это подтверждает мою мыслю о пациенте (мировая экономика), который давно находится под капельницей и его организм уже не может самостоятельно функционировать (подробно про это писал здесь 👉 https://yangx.top/MarketDumki/865).

И совсем непонятно как перейти к следующему бизнес циклу? Это же не происходит по взмаху волшебной палочки или по щучьему веленью. Очень похоже на то, что впереди мировую экономику ждет длительная стагнация. Чрезмерная долговая нагрузка и отсутствие новых точек роста не дают поводов для оптимизма. @marketdumki

Индекс РТС и Мадуро

Индекс РТС подходит к очень важному сопротивлению на уровне 1200 пунктов. После падения в апреле 2018 года из-за введения санкций против Русала, индекс РТС так и не смог подняться выше это уровня. Постоянно отсюда шли продажи (см. график ниже). Пока рынок, за исключением акций Роснефти, полностью игнорирует события в Венесуэле. Полагаю, что ситуация в этой латиноамериканской стране еще окажет влияние на стоимость российских активов. Ведь ни для кого не секрет, что российское руководство активно поддерживает нынешнего президента Мадуро. А положение его крайне шаткое сейчас.

И главная проблема для РФ даже не в том, что часть российских инвестиций и кредитов может кануть в лету в случае смены власти. Гораздо важнее, что будет с нефтедобычей в этой стране, если Мадуро будет свергнут. Именно при нем добыча черного золота сократилась почти в 2 раза за последние несколько лет, что добавляло аргументов в пользу того, что на рынке нефти может образоваться дефицит. Но как мы знаем, дефицит так и не появился, а вот если нефтедобыча в Венесуэле начнет восстанавливаться, то это может стать серьезным испытанием для ОПЕК вместе с РФ. Так что риски для российского рынка начинают возрастать. Да и рынок уже не такой дешевый как в начале текущего года. @marketdumki

Индекс РТС подходит к очень важному сопротивлению на уровне 1200 пунктов. После падения в апреле 2018 года из-за введения санкций против Русала, индекс РТС так и не смог подняться выше это уровня. Постоянно отсюда шли продажи (см. график ниже). Пока рынок, за исключением акций Роснефти, полностью игнорирует события в Венесуэле. Полагаю, что ситуация в этой латиноамериканской стране еще окажет влияние на стоимость российских активов. Ведь ни для кого не секрет, что российское руководство активно поддерживает нынешнего президента Мадуро. А положение его крайне шаткое сейчас.

И главная проблема для РФ даже не в том, что часть российских инвестиций и кредитов может кануть в лету в случае смены власти. Гораздо важнее, что будет с нефтедобычей в этой стране, если Мадуро будет свергнут. Именно при нем добыча черного золота сократилась почти в 2 раза за последние несколько лет, что добавляло аргументов в пользу того, что на рынке нефти может образоваться дефицит. Но как мы знаем, дефицит так и не появился, а вот если нефтедобыча в Венесуэле начнет восстанавливаться, то это может стать серьезным испытанием для ОПЕК вместе с РФ. Так что риски для российского рынка начинают возрастать. Да и рынок уже не такой дешевый как в начале текущего года. @marketdumki

{kind=link}

Патовая ситуация в Европе

Анализируя выходящую статистику из Еврозоны и наблюдая за риторикой главы ЕЦБ г-на Драги, невольно мне Европа всё больше напоминает Японию. Мизерный рост ВВП, постоянная угроза дефляции и непрерывные стимулы от ЦБ. Баланс Банка Японии прошлой осенью уже превысил ВВП страны. И конца этому монетарному безумию просто не видно. Только перестанет ЦБ печатать деньги, сразу начнут расти доходности по гособлигациям. А поскольку уровень госдолга в Японии превышает 200% ВВП, то любой рост доходностей моментально поднимет вопрос о неплатежеспособности правительства. Поэтому печатный станок должен работать непрерывно. Вот такой замкнутый круг получается. И реально никто не знает, какой конец у этой истории.

Так вот экономическая ситуация в Еврозоне не сильно отличается от Японии. Но есть важное отличие. Если Япония - это монолитное государство, то Еврозона - это очень разобщенное образование. Т.е. всегда есть угроза распада. Если до 2008 года все страны входящие в это объединение выигрывали, то последнее десятилетие ситуация изменилась. И непонятно, что будет дальше. Выходящая статистика по Еврозоне четко показывает дальнейшее замедление экономики. ЕЦБ только закончил печатать деньги, а г-ну Драги уже приходится обещать использовать все инструменты в своем арсенале для поддержки экономики и инфляции. Намек понятен. Если что, могут опять включить печатный станок. По сути, ЕЦБ фактически расписывается в своем бессилии. Как-то поддерживать на плаву экономику Еврозоны он может. Но ни о каком устойчивом росте говорить не приходится. Выглядит это так, как будто ЕЦБ просто оттягивает неизбежный развал Еврозоны. Я бы не стал исключать такого экстремального развития событий, особенно в условиях того, что мировую экономику ждут непростые времена. @marketdumki

Анализируя выходящую статистику из Еврозоны и наблюдая за риторикой главы ЕЦБ г-на Драги, невольно мне Европа всё больше напоминает Японию. Мизерный рост ВВП, постоянная угроза дефляции и непрерывные стимулы от ЦБ. Баланс Банка Японии прошлой осенью уже превысил ВВП страны. И конца этому монетарному безумию просто не видно. Только перестанет ЦБ печатать деньги, сразу начнут расти доходности по гособлигациям. А поскольку уровень госдолга в Японии превышает 200% ВВП, то любой рост доходностей моментально поднимет вопрос о неплатежеспособности правительства. Поэтому печатный станок должен работать непрерывно. Вот такой замкнутый круг получается. И реально никто не знает, какой конец у этой истории.

Так вот экономическая ситуация в Еврозоне не сильно отличается от Японии. Но есть важное отличие. Если Япония - это монолитное государство, то Еврозона - это очень разобщенное образование. Т.е. всегда есть угроза распада. Если до 2008 года все страны входящие в это объединение выигрывали, то последнее десятилетие ситуация изменилась. И непонятно, что будет дальше. Выходящая статистика по Еврозоне четко показывает дальнейшее замедление экономики. ЕЦБ только закончил печатать деньги, а г-ну Драги уже приходится обещать использовать все инструменты в своем арсенале для поддержки экономики и инфляции. Намек понятен. Если что, могут опять включить печатный станок. По сути, ЕЦБ фактически расписывается в своем бессилии. Как-то поддерживать на плаву экономику Еврозоны он может. Но ни о каком устойчивом росте говорить не приходится. Выглядит это так, как будто ЕЦБ просто оттягивает неизбежный развал Еврозоны. Я бы не стал исключать такого экстремального развития событий, особенно в условиях того, что мировую экономику ждут непростые времена. @marketdumki

Сигнал от ЦБ РФ

Цб РФ сегодня объявил о том, что с 1 февраля приступит к проведению отложенных в 2018 году покупок иностранной валюты (подробнее на сайте ЦБ bit.ly/2Whlta6). Вдобавок к покупкам в рамках бюджетного правила, дополнительно будет ежедневно покупаться валюта еще на 2.8 млрд рублей, чтоб компенсировать "простой" последних месяцев.

Такими действиями ЦБ фактически дает понять, что доллар на уровне 66 рублей вполне комфортен для покупки. Т.е. на текущих уровнях (доллар 66 руб и евро 75 руб) ЦБ не считает рубль каким-то особо недооцененным. Это не означает, что рубль не может еще немного укрепиться, но примерный ориентир задан. Очевидно, что дорогой рубль - это не то, что нужно правительству и ЦБ. Главный приоритет - это пополнение ЗВР (о причинах этого писал еще августе прошлого года https://yangx.top/MarketDumki/594). С тех пор ничего не изменилось. @marketdumki

Цб РФ сегодня объявил о том, что с 1 февраля приступит к проведению отложенных в 2018 году покупок иностранной валюты (подробнее на сайте ЦБ bit.ly/2Whlta6). Вдобавок к покупкам в рамках бюджетного правила, дополнительно будет ежедневно покупаться валюта еще на 2.8 млрд рублей, чтоб компенсировать "простой" последних месяцев.

Такими действиями ЦБ фактически дает понять, что доллар на уровне 66 рублей вполне комфортен для покупки. Т.е. на текущих уровнях (доллар 66 руб и евро 75 руб) ЦБ не считает рубль каким-то особо недооцененным. Это не означает, что рубль не может еще немного укрепиться, но примерный ориентир задан. Очевидно, что дорогой рубль - это не то, что нужно правительству и ЦБ. Главный приоритет - это пополнение ЗВР (о причинах этого писал еще августе прошлого года https://yangx.top/MarketDumki/594). С тех пор ничего не изменилось. @marketdumki