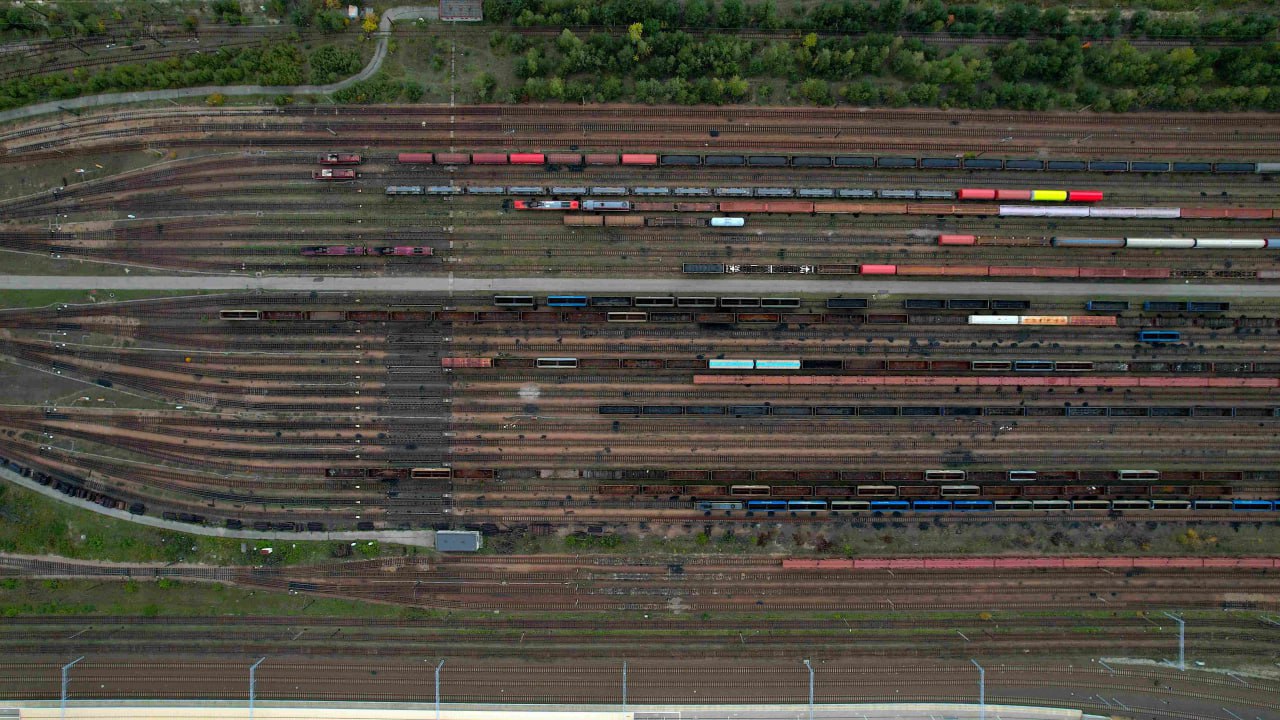

#Уголь_новости

США продолжают усиливать санкции против российской угольной отрасли

Минфин США продолжает расширять блокирующие санкции против российских угольных компаний. В SDN-List в августе 2024 г. добавлены:

• структуры Евраза, включая Южкузбассуголь, а также компанию Распадская, чьи акции торгуются на Московской бирже. С 2022 г. Евраз находится под санкциями Великобритании;

• Мечел-Майнинг и аффилированные с ним угольные компании Южный Кузбасс и Якутуголь. Другие структуры Мечела уже находятся под санкциями США с февраля 2024 г.;

• группа компаний СДС-Уголь и аффилированные с ней структуры;

• группа Стройсервис и аффилированные с ней структуры;

Ранее в санкционный список попали: СУЭК, Мечел (за исключением Мечел-Майнинг), Сибантрацит, Эльга, Коулстар и Угольная компания Разрез Майрыхский. Блокирующие санкции также включают связанные с компаниями добывающие, обогатительные, транспортные и портовые активы.

Усиление санкций приведет к еще большему сокращению российского экспорта угля как в 2024 г., так и в 2025 г. Новые ограничения охватывают 10% российского угольного экспорта, а с учетом ранее введенных санкций под ними теперь находится около 50% экспортного объема. Из-за опасений попасть под вторичные санкции, а также из-за сложностей с платежами российские поставщики уменьшат поставки угля в страны АТР, в особенности в Южную Корею и Тайвань.

Блокирующие санкции против российских угольных компаний ведут к дисбалансу мирового спроса и предложения на высококачественный уголь как энергетический, так и металлургический, включая PCI и антрацит. Выпавшие объемы высококачественного российского угля и металлургического материала будет невозможно заменить на рынке, так как продукция из Индонезии, Южной Африки и Колумбии несопоставима по качеству, а возможности наращивания производства в Австралии ограничены, что может подстегнуть вверх ключевые индексы, рассчитываемые на основе материала 6000 ккал/кг, а также цены на коксующийся уголь, PCI и антрацит.

Ограниченная пропускная способность БАМа и Транссибирской магистрали препятствует наращиванию объемов перевалки в Дальневосточных портах, где логистика наиболее благоприятна для поставок на рынок АТР из-за низкого фрахта. Сочетание низких текущих цен с высокими расходами на железнодорожную перевозку и ставками перевалки в портах, делают экспортные поставки нерентабельными, вынуждая российские угольные компании приостанавливать отгрузки на экспорт, снижать добычу, а в отдельных случаях закрывать добывающие предприятия и сворачивать проекты на новых месторождениях.

В 2023 г. экспорт российского угля снизился до 212.2 млн. т. (-2.5 млн. т. или -1.2% к 2022 г.). В январе-июле 2024 г. объемы экспортных поставок упали до 116.6 млн. т. (-11.6 млн. т. или -9% к январю-июлю 2023 г.).

США продолжают усиливать санкции против российской угольной отрасли

Минфин США продолжает расширять блокирующие санкции против российских угольных компаний. В SDN-List в августе 2024 г. добавлены:

• структуры Евраза, включая Южкузбассуголь, а также компанию Распадская, чьи акции торгуются на Московской бирже. С 2022 г. Евраз находится под санкциями Великобритании;

• Мечел-Майнинг и аффилированные с ним угольные компании Южный Кузбасс и Якутуголь. Другие структуры Мечела уже находятся под санкциями США с февраля 2024 г.;

• группа компаний СДС-Уголь и аффилированные с ней структуры;

• группа Стройсервис и аффилированные с ней структуры;

Ранее в санкционный список попали: СУЭК, Мечел (за исключением Мечел-Майнинг), Сибантрацит, Эльга, Коулстар и Угольная компания Разрез Майрыхский. Блокирующие санкции также включают связанные с компаниями добывающие, обогатительные, транспортные и портовые активы.

Усиление санкций приведет к еще большему сокращению российского экспорта угля как в 2024 г., так и в 2025 г. Новые ограничения охватывают 10% российского угольного экспорта, а с учетом ранее введенных санкций под ними теперь находится около 50% экспортного объема. Из-за опасений попасть под вторичные санкции, а также из-за сложностей с платежами российские поставщики уменьшат поставки угля в страны АТР, в особенности в Южную Корею и Тайвань.

Блокирующие санкции против российских угольных компаний ведут к дисбалансу мирового спроса и предложения на высококачественный уголь как энергетический, так и металлургический, включая PCI и антрацит. Выпавшие объемы высококачественного российского угля и металлургического материала будет невозможно заменить на рынке, так как продукция из Индонезии, Южной Африки и Колумбии несопоставима по качеству, а возможности наращивания производства в Австралии ограничены, что может подстегнуть вверх ключевые индексы, рассчитываемые на основе материала 6000 ккал/кг, а также цены на коксующийся уголь, PCI и антрацит.

Ограниченная пропускная способность БАМа и Транссибирской магистрали препятствует наращиванию объемов перевалки в Дальневосточных портах, где логистика наиболее благоприятна для поставок на рынок АТР из-за низкого фрахта. Сочетание низких текущих цен с высокими расходами на железнодорожную перевозку и ставками перевалки в портах, делают экспортные поставки нерентабельными, вынуждая российские угольные компании приостанавливать отгрузки на экспорт, снижать добычу, а в отдельных случаях закрывать добывающие предприятия и сворачивать проекты на новых месторождениях.

В 2023 г. экспорт российского угля снизился до 212.2 млн. т. (-2.5 млн. т. или -1.2% к 2022 г.). В январе-июле 2024 г. объемы экспортных поставок упали до 116.6 млн. т. (-11.6 млн. т. или -9% к январю-июлю 2023 г.).

{kind=link}

#Уголь_новости

Угольные компании РФ получили убыток более 7 млрд. руб. в 1 полугодии 2024 г.

Убытки российских угольных компаний по итогам января-июня 2024 г. подскочили в 3.4 раза до 93.7 млрд. рублей, превысив прибыль, которая составила 86.6 млрд. рублей (-71.9% к январю-июню 2023 г.). Таким образом, сформировался сальдированный убыток в размере 7.1 млрд. руб. против прибыли 282.5 млрд. руб. в январе-июне 2023 г. Доля убыточных компаний увеличилась до 51% против 36% за аналогичный период прошлого года.

Последний раз совокупный убыток отрасли наблюдался только по итогам 2020 г. в размере 37.6 млрд. руб. В 2023 г. прибыль угольных компаний России снизилась в 2.1 раза до 357 млрд. руб. (-420 млрд. руб. к 2022 г.). Однако в 2024 г. негативная динамика усилилась, что обусловлено падением цен на мировом рынке и резким увеличением себестоимости.

Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются ограниченные провозные возможности ж/д инфраструктуры, высокие ж/д тарифы, а также западные санкции.

Для многих российских поставщиков текущий уровень мировых цен и себестоимость делают экспорт угля убыточным, вынуждая их сокращать производство и отказываться от проектов по развитию новых угольных месторождений.

С учетом новых рестрикций США санкции теперь охватывают около 50% экспортного объема, что приведет к еще большему сокращению российского экспорта угля как в 2024 г., так и в 2025 г.

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам января-июля 2024 г. упала до 117.9 млн. т. (-7.4 млн. т. или -5.7% к январю-июлю 2023 г.). Совокупный экспорт российского угля за аналогичный период сократился до 116.6 млн. т. (-11.6 млн. т. или -9.0% к январю-июлю 2023 г.).

Угольные компании РФ получили убыток более 7 млрд. руб. в 1 полугодии 2024 г.

Убытки российских угольных компаний по итогам января-июня 2024 г. подскочили в 3.4 раза до 93.7 млрд. рублей, превысив прибыль, которая составила 86.6 млрд. рублей (-71.9% к январю-июню 2023 г.). Таким образом, сформировался сальдированный убыток в размере 7.1 млрд. руб. против прибыли 282.5 млрд. руб. в январе-июне 2023 г. Доля убыточных компаний увеличилась до 51% против 36% за аналогичный период прошлого года.

Последний раз совокупный убыток отрасли наблюдался только по итогам 2020 г. в размере 37.6 млрд. руб. В 2023 г. прибыль угольных компаний России снизилась в 2.1 раза до 357 млрд. руб. (-420 млрд. руб. к 2022 г.). Однако в 2024 г. негативная динамика усилилась, что обусловлено падением цен на мировом рынке и резким увеличением себестоимости.

Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются ограниченные провозные возможности ж/д инфраструктуры, высокие ж/д тарифы, а также западные санкции.

Для многих российских поставщиков текущий уровень мировых цен и себестоимость делают экспорт угля убыточным, вынуждая их сокращать производство и отказываться от проектов по развитию новых угольных месторождений.

С учетом новых рестрикций США санкции теперь охватывают около 50% экспортного объема, что приведет к еще большему сокращению российского экспорта угля как в 2024 г., так и в 2025 г.

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам января-июля 2024 г. упала до 117.9 млн. т. (-7.4 млн. т. или -5.7% к январю-июлю 2023 г.). Совокупный экспорт российского угля за аналогичный период сократился до 116.6 млн. т. (-11.6 млн. т. или -9.0% к январю-июлю 2023 г.).

{kind=link}

#Уголь_новости

Инвестиции российских угольных компаний сократились в 1 полугодии

Инвестиции российских угольных компаний в 1 полугодии 2024 г. упали на 4.4% до 111.1 млрд. руб. (-6 млрд. руб. к 1 полугодию 2023 г.), что является первым полугодовым снижением с 2020 г. и приведет к дальнейшему снижению добычи угля.

При этом в добывающей промышленности России только угольная отрасль показала негативную динамику, что обусловлено снижением мировых цен, высокими издержками, санкциями и ограниченной провозной способностью ж/д инфраструктуры.

Многие российские производители пересматривают свои планы и уже отказались от реализации новых проектов в 2024 г., сократив закупки оборудования и объемы добычи.

Цены на энергетический уголь, на который приходится более 80% экспортных поставок, в начале апреля упали до минимумов с 2021 г. При этом понижательный тренд сохраняется.

Удорожание себестоимости и логистики на фоне падения котировок привело к отрицательной рентабельности поставок и увеличению убытков, которые подскочили за 1 полугодие в 3.4 раза, в результате чего совокупный убыток компаний составил 7.1 млрд. руб. против прибыли 282.5 млрд. руб. в 1 полугодии 2023 г. Рентабельность экспорта в КНР ухудшилась с 1 января из-за импортных пошлин, вновь введенных китайским правительством.

Дополнительное давление на инвестиционную активность экспортеров оказывает высокая ключевая ставка, которую ЦБ России продолжает повышать. Таким образом, совокупность негативных факторов приводит к недофинансированию отрасли и отразится на объемах производства.

По итогам 2024 г. ожидается падение объема инвестиций в угольную отрасль на 33.3% до 188.2 млрд. руб., или $2.2 млрд. (-94 млрд. руб., или -1.1 млрд. долл., к 2023 г.).

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам января-августа 2024 г. упала до 132.3 млн. т. (-10.1 млн. т. или -7.1% к январю-июлю 2023 г.).

Инвестиции российских угольных компаний сократились в 1 полугодии

Инвестиции российских угольных компаний в 1 полугодии 2024 г. упали на 4.4% до 111.1 млрд. руб. (-6 млрд. руб. к 1 полугодию 2023 г.), что является первым полугодовым снижением с 2020 г. и приведет к дальнейшему снижению добычи угля.

При этом в добывающей промышленности России только угольная отрасль показала негативную динамику, что обусловлено снижением мировых цен, высокими издержками, санкциями и ограниченной провозной способностью ж/д инфраструктуры.

Многие российские производители пересматривают свои планы и уже отказались от реализации новых проектов в 2024 г., сократив закупки оборудования и объемы добычи.

Цены на энергетический уголь, на который приходится более 80% экспортных поставок, в начале апреля упали до минимумов с 2021 г. При этом понижательный тренд сохраняется.

Удорожание себестоимости и логистики на фоне падения котировок привело к отрицательной рентабельности поставок и увеличению убытков, которые подскочили за 1 полугодие в 3.4 раза, в результате чего совокупный убыток компаний составил 7.1 млрд. руб. против прибыли 282.5 млрд. руб. в 1 полугодии 2023 г. Рентабельность экспорта в КНР ухудшилась с 1 января из-за импортных пошлин, вновь введенных китайским правительством.

Дополнительное давление на инвестиционную активность экспортеров оказывает высокая ключевая ставка, которую ЦБ России продолжает повышать. Таким образом, совокупность негативных факторов приводит к недофинансированию отрасли и отразится на объемах производства.

По итогам 2024 г. ожидается падение объема инвестиций в угольную отрасль на 33.3% до 188.2 млрд. руб., или $2.2 млрд. (-94 млрд. руб., или -1.1 млрд. долл., к 2023 г.).

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам января-августа 2024 г. упала до 132.3 млн. т. (-10.1 млн. т. или -7.1% к январю-июлю 2023 г.).

{kind=link}

#Уголь_новости

РЖД повысит тарифы еще на 17–22% в 2024-2025 гг.

РЖД планирует резко увеличить индексацию грузовых железнодорожных тарифов на 2025 г. Данную инициативу участники отрасли восприняли негативно, поскольку угольную отрасль уже оказалась под ударом из-за высокой фискальной нагрузки, свыше 50% производителей стали убыточными и цены на экспортном рынке продолжают снижаться.

Повышение возможно в два этапа: с 1 ноября 2024 г. на 3.6% и 1 января 2025 г. на 13% (суммарно на 17.2%), или с 1 января 2025 г. сразу на 22.7%.

Общий рост тарифов РЖД по итогам 2022-2023 гг. составил рекордные 44.6%, более 50% экспорта угля оказалось под санкциями, а себестоимость добычи подскочила. При этом производители коксующегося угля продолжают платить экспортную пошлину.

Многие предприятия закладывали в свои бюджеты на 2025 г. рост тарифов РЖД на уровне 7–10%, однако резкое увеличение на 17–22% заставляют их пересмотреть свои планы. Результаты 1 полугодия 2024 г. показали, что угольные компании уже отказываются от новых проектов и сокращают инвестиции.

Дополнительное давление на экономику экспорта угля оказала отмена понижающих коэффициентов для энергетического угля с 1 июня 2022 г. В настоящее время отмена действует до конца 2024 г. Отмена коэффициента 0.895 на энергетический уголь привела к росту тарифов в среднем на 11%, а отмена коэффициента 0.4 за дальность – на 25–27%.

Восточное направление, где ж/д инфраструктура оказалась перегруженной из-за разворота поставок материала в страны АТР, может стать убыточным, тогда как экспорт в южном и западном направлении уже нерентабелен. На фоне совокупности негативных факторов новая индексация тарифов приведет к дальнейшему падению добычи в Кузбассе и других угледобывающих регионах, а также к сокращению экспортных поставок.

В январе-августе 2024 г. ж/д перевозки угля на экспорт упали до 126.3 млн. т. (-13.0 млн. т. или -9.4% к январю-августу 2023 г.).

РЖД повысит тарифы еще на 17–22% в 2024-2025 гг.

РЖД планирует резко увеличить индексацию грузовых железнодорожных тарифов на 2025 г. Данную инициативу участники отрасли восприняли негативно, поскольку угольную отрасль уже оказалась под ударом из-за высокой фискальной нагрузки, свыше 50% производителей стали убыточными и цены на экспортном рынке продолжают снижаться.

Повышение возможно в два этапа: с 1 ноября 2024 г. на 3.6% и 1 января 2025 г. на 13% (суммарно на 17.2%), или с 1 января 2025 г. сразу на 22.7%.

Общий рост тарифов РЖД по итогам 2022-2023 гг. составил рекордные 44.6%, более 50% экспорта угля оказалось под санкциями, а себестоимость добычи подскочила. При этом производители коксующегося угля продолжают платить экспортную пошлину.

Многие предприятия закладывали в свои бюджеты на 2025 г. рост тарифов РЖД на уровне 7–10%, однако резкое увеличение на 17–22% заставляют их пересмотреть свои планы. Результаты 1 полугодия 2024 г. показали, что угольные компании уже отказываются от новых проектов и сокращают инвестиции.

Дополнительное давление на экономику экспорта угля оказала отмена понижающих коэффициентов для энергетического угля с 1 июня 2022 г. В настоящее время отмена действует до конца 2024 г. Отмена коэффициента 0.895 на энергетический уголь привела к росту тарифов в среднем на 11%, а отмена коэффициента 0.4 за дальность – на 25–27%.

Восточное направление, где ж/д инфраструктура оказалась перегруженной из-за разворота поставок материала в страны АТР, может стать убыточным, тогда как экспорт в южном и западном направлении уже нерентабелен. На фоне совокупности негативных факторов новая индексация тарифов приведет к дальнейшему падению добычи в Кузбассе и других угледобывающих регионах, а также к сокращению экспортных поставок.

В январе-августе 2024 г. ж/д перевозки угля на экспорт упали до 126.3 млн. т. (-13.0 млн. т. или -9.4% к январю-августу 2023 г.).

{kind=link}

#Уголь_новости

Добыча угля в Кузбассе упала на 6.6% в январе-августе 2024 года

В январе-августе 2024 г. угольные предприятия Кузбасса добыли 133.3 млн. т. (-9.4 млн. т. или -6.6% к январю-августу 2023 г.), по данным Министерства угольной промышленности Кузбасса.

В августе 2024 г. добыча упала до 15.1 млн. т. (-2.0 млн. т. или -11.7% к августу 2023 г.).

Добыча коксующегося материала за 8 месяцев 2024 г. составила 42.5 млн. т. (-1.8 млн. т. или -4.1%), в то время как объемы добычи энергетического угля снизились до 90.8 млн. т. (-7.6 млн. т. или -7.7%).

Открытым способом угольные компании добыли 90.1 млн. т. (-5.9 млн. т. или -6.1% к январю-августу 2023 г.), производство подземным способом составило 43.2 млн. т. (-3.5 млн. т. или -7.5% к аналогичному периоду прошлого года).

По состоянию на 1 сентября 2024 г. складские запасы угля в Кузбассе составили 18.6 млн. т. (-2.0 млн. т. или -9.7% к 1 сентября 2023 г.).

Санкции и наметившаяся тенденция по остановке деятельности российских угольных шахт и разрезов, наряду с логистическими ограничениями, могут оказать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2024-2025 гг.

Добыча угля в Кузбассе упала на 6.6% в январе-августе 2024 года

В январе-августе 2024 г. угольные предприятия Кузбасса добыли 133.3 млн. т. (-9.4 млн. т. или -6.6% к январю-августу 2023 г.), по данным Министерства угольной промышленности Кузбасса.

В августе 2024 г. добыча упала до 15.1 млн. т. (-2.0 млн. т. или -11.7% к августу 2023 г.).

Добыча коксующегося материала за 8 месяцев 2024 г. составила 42.5 млн. т. (-1.8 млн. т. или -4.1%), в то время как объемы добычи энергетического угля снизились до 90.8 млн. т. (-7.6 млн. т. или -7.7%).

Открытым способом угольные компании добыли 90.1 млн. т. (-5.9 млн. т. или -6.1% к январю-августу 2023 г.), производство подземным способом составило 43.2 млн. т. (-3.5 млн. т. или -7.5% к аналогичному периоду прошлого года).

По состоянию на 1 сентября 2024 г. складские запасы угля в Кузбассе составили 18.6 млн. т. (-2.0 млн. т. или -9.7% к 1 сентября 2023 г.).

Санкции и наметившаяся тенденция по остановке деятельности российских угольных шахт и разрезов, наряду с логистическими ограничениями, могут оказать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2024-2025 гг.

{kind=link}

#Уголь_новости

Падение объемов экспорта угля через порт Тамань усилилось в августе 2024 года

Продолжающееся падение экспорта угля через терминал в Тамани, принадлежащий ОТЭКО, усилилось в августе 2024 г. Объем перевалки в августе 2024 г. упал до 0.97 млн. т. в сравнении с 1.7 млн. т. в июле этого года. При этом в январе-августе 2024 г. экспортные поставки OTЭКO через терминал обвалились до 7.7 млн. т. (-9.6 млн. т. или -55.4% к аналогичному периоду 2023 г.).

В августе РЖД согласовало заявки на доставку в порт по железной дороге 1.45 млн. т. угля. Фактические поставки составили 0.97 млн. т. На сентябрь РЖД согласовало перевозку в адрес терминала 1.36 млн. т. угля (-6.2% к августу 2024 г.), фактические отгрузки предварительно оцениваются в 0.95 млн. т. (в сравнении со среднемесячным объемом отгрузок в 2.5 млн. т. в 2023 г.).

Падение объемов поставок в порты Юга России обусловлено интенсивным сезонным пассажирским потоком на маршруте, нехваткой поездов, а также активными строительными работами по развитию подходов к южным терминалам. Поставки угля в южные порты, включая порт Тамань, резко сокращаются. Из-за ж/д ограничений на терминалы попадет менее половины запланированных объемов, в связи с чем наличие угля в южных портах ограничено. В свою очередь, дефицит пропускной способности отражается в росте ставок перевалки.

Экспортные отгрузки из Тамани начала снижаться в конце 2023 г., когда ряд угледобывающих компаний, прекратил поставки в адрес терминала ОТЭКО из-за завышенных ставок перевалки на уровне около 40 долл./т. В мае тарифы под давлением Федеральной антимонопольной служба (ФАС) и экспортеров снизились, хотя и недостаточно, но перевалка стала постепенно восстанавливаться, однако тарифы вновь повысились. В августе этого года Федеральная антимонопольная служба (ФАС) России возбудила дело в отношении ОТЭКО, поскольку тарифы в Тамани были признаны экономически необоснованными. ФАС установила, что действия компании нарушили антимонопольное законодательство и ущемляют интересы потребителей, в связи с чем ОТЭКО грозит штраф. Размер штрафа за установление монопольной высокой цены может достигнуть 15% от выручки. Претензии регулятора обусловлены недостаточным обоснованием повышения тарифов. Учитывая, что угольные котировки на международном рынке упали до уровня 2015-2016 гг., ставка перевалки и железнодорожные тарифы должны соответствовать уровню тех лет, однако ставка ОТЭКО существенно превышает его и продолжает увеличиваться, в результате чего некоторые угольные компании снова приостанавливают отгрузки, увеличивая тем самым дефицит угля на мировом рынке.

Падение экспортных поставок связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада остаются убыточными, поэтому мощности инфраструктуры угольного терминала ОТЭКО, вероятнее всего, будут оставаться недозагруженными.

В январе-августе 2024 г. объемы перевалки российского и казахского угля в угольных портах России упали до 124.8 млн. т. (-16.3 млн. т. или -11.5% к январю-августу 2023 г.).

Падение объемов экспорта угля через порт Тамань усилилось в августе 2024 года

Продолжающееся падение экспорта угля через терминал в Тамани, принадлежащий ОТЭКО, усилилось в августе 2024 г. Объем перевалки в августе 2024 г. упал до 0.97 млн. т. в сравнении с 1.7 млн. т. в июле этого года. При этом в январе-августе 2024 г. экспортные поставки OTЭКO через терминал обвалились до 7.7 млн. т. (-9.6 млн. т. или -55.4% к аналогичному периоду 2023 г.).

В августе РЖД согласовало заявки на доставку в порт по железной дороге 1.45 млн. т. угля. Фактические поставки составили 0.97 млн. т. На сентябрь РЖД согласовало перевозку в адрес терминала 1.36 млн. т. угля (-6.2% к августу 2024 г.), фактические отгрузки предварительно оцениваются в 0.95 млн. т. (в сравнении со среднемесячным объемом отгрузок в 2.5 млн. т. в 2023 г.).

Падение объемов поставок в порты Юга России обусловлено интенсивным сезонным пассажирским потоком на маршруте, нехваткой поездов, а также активными строительными работами по развитию подходов к южным терминалам. Поставки угля в южные порты, включая порт Тамань, резко сокращаются. Из-за ж/д ограничений на терминалы попадет менее половины запланированных объемов, в связи с чем наличие угля в южных портах ограничено. В свою очередь, дефицит пропускной способности отражается в росте ставок перевалки.

Экспортные отгрузки из Тамани начала снижаться в конце 2023 г., когда ряд угледобывающих компаний, прекратил поставки в адрес терминала ОТЭКО из-за завышенных ставок перевалки на уровне около 40 долл./т. В мае тарифы под давлением Федеральной антимонопольной служба (ФАС) и экспортеров снизились, хотя и недостаточно, но перевалка стала постепенно восстанавливаться, однако тарифы вновь повысились. В августе этого года Федеральная антимонопольная служба (ФАС) России возбудила дело в отношении ОТЭКО, поскольку тарифы в Тамани были признаны экономически необоснованными. ФАС установила, что действия компании нарушили антимонопольное законодательство и ущемляют интересы потребителей, в связи с чем ОТЭКО грозит штраф. Размер штрафа за установление монопольной высокой цены может достигнуть 15% от выручки. Претензии регулятора обусловлены недостаточным обоснованием повышения тарифов. Учитывая, что угольные котировки на международном рынке упали до уровня 2015-2016 гг., ставка перевалки и железнодорожные тарифы должны соответствовать уровню тех лет, однако ставка ОТЭКО существенно превышает его и продолжает увеличиваться, в результате чего некоторые угольные компании снова приостанавливают отгрузки, увеличивая тем самым дефицит угля на мировом рынке.

Падение экспортных поставок связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада остаются убыточными, поэтому мощности инфраструктуры угольного терминала ОТЭКО, вероятнее всего, будут оставаться недозагруженными.

В январе-августе 2024 г. объемы перевалки российского и казахского угля в угольных портах России упали до 124.8 млн. т. (-16.3 млн. т. или -11.5% к январю-августу 2023 г.).

{kind=link}

#Уголь_новости

ТПП предлагает изменения в принцип ship-or-pay

Торгово-промышленная палата (ТПП) РФ представила поправки в законопроект, регламентирующий принцип «вези или плати» (ship-or-pay). ТПП предлагает, наряду с другими мерами, ввести взаимную ответственность грузоотправителей и ж/д перевозчиков при заключении договоров ship-or-pay. Данная инициатива будет рассмотрена комитетом Госдумы по транспорту и развитию транспортной инфраструктуры.

ТПП отмечает, что положения текущего законопроекта, ставят естественную ж/д монополию в заведомо выгодные условия, поскольку устанавливают обязанность грузоотправителя по внесению платы и не предусматривают равенства сторон. Таким образом, у перевозчика появится возможность гарантированного получения платы с грузоотправителя даже за неоказанные услуги, а грузоотправитель будет иметь лишь право на взыскание штрафа и будет вынужден доказывать правомерность своих требований. Кроме того, получаемая перевозчиком плата будет фиксированная, тогда как размер штрафа, который может взыскать грузоотправитель, наоборот, может быть снижен.

РЖД давно стремится к возможности заключать договоры ship-or-pay. Однако участники рынка выступают против, поскольку новый закон предоставит РЖД право потеснить пользователей инфраструктуры, не заключивших договор ship-or-pay, что противоречит закрепленному в законодательстве принципу равнодоступности инфраструктуры.

Угольщики также отмечают, что темпы индексации тарифов на перевозку грузов, а также планируемое повышение платы за нахождение вагонов на путях общего пользования приведут лишь к удорожанию перевозки и росту нагрузки на грузоотправителей с падением объемов, которые уже значительно сократились с начала года на фоне снижения международных цен, санкций и инфраструктурных ограничений.

В январе-августе 2024 г. ж/д перевозки угля на экспорт упали на 13 млн. т. до 126.3 млн. т. (-9.4% к январю-августу 2023 г.).

ТПП предлагает изменения в принцип ship-or-pay

Торгово-промышленная палата (ТПП) РФ представила поправки в законопроект, регламентирующий принцип «вези или плати» (ship-or-pay). ТПП предлагает, наряду с другими мерами, ввести взаимную ответственность грузоотправителей и ж/д перевозчиков при заключении договоров ship-or-pay. Данная инициатива будет рассмотрена комитетом Госдумы по транспорту и развитию транспортной инфраструктуры.

ТПП отмечает, что положения текущего законопроекта, ставят естественную ж/д монополию в заведомо выгодные условия, поскольку устанавливают обязанность грузоотправителя по внесению платы и не предусматривают равенства сторон. Таким образом, у перевозчика появится возможность гарантированного получения платы с грузоотправителя даже за неоказанные услуги, а грузоотправитель будет иметь лишь право на взыскание штрафа и будет вынужден доказывать правомерность своих требований. Кроме того, получаемая перевозчиком плата будет фиксированная, тогда как размер штрафа, который может взыскать грузоотправитель, наоборот, может быть снижен.

РЖД давно стремится к возможности заключать договоры ship-or-pay. Однако участники рынка выступают против, поскольку новый закон предоставит РЖД право потеснить пользователей инфраструктуры, не заключивших договор ship-or-pay, что противоречит закрепленному в законодательстве принципу равнодоступности инфраструктуры.

Угольщики также отмечают, что темпы индексации тарифов на перевозку грузов, а также планируемое повышение платы за нахождение вагонов на путях общего пользования приведут лишь к удорожанию перевозки и росту нагрузки на грузоотправителей с падением объемов, которые уже значительно сократились с начала года на фоне снижения международных цен, санкций и инфраструктурных ограничений.

В январе-августе 2024 г. ж/д перевозки угля на экспорт упали на 13 млн. т. до 126.3 млн. т. (-9.4% к январю-августу 2023 г.).

#Уголь_новости

Экспорт российского угля в Китай упал на 11.0% в январе-сентябре 2024 года

Экспорт российского угля в Китай в январе–сентябре 2024 г. упал до 71.5 млн. т. (-8.5 млн. т. или -11% к январю-сентябрю 2023 г.).

При этом за 9 месяцев 2024 г. общий импорт угля Китаем вырос до 390.0 млн. т. (+42.0 млн. т. или +12.1% к аналогичному периоду прошлого года).

Доля России в угольном импорте Китая в январе-сентябре 2024 г. сократилась почти на 5.0% до 18.3%. В прошлом году в январе-сентябре она составляла 23.0%.

Падение российских экспортных поставок угля связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада являются убыточными, доступ к железнодорожным мощностям остается ограниченным на фоне роста транспортных расходов.

Россия является вторым по величине экспортером угля в Китай после Индонезии. Далее следуют Монголия и Австралия. За 9 месяцев 2024 г. всем перечисленным странам удалось нарастить объемы поставок в Китай, в особенности, Австралии, чей экспорт увеличился более чем на 20 млн. т. или почти на 65%. Таким образом, из-за логистических сложностей и высоких транспортных расходов, выпадающие объемы российского угля на китайском рынке замещаются поставками стран-конкурентов.

Экспорт российского угля в Китай упал на 11.0% в январе-сентябре 2024 года

Экспорт российского угля в Китай в январе–сентябре 2024 г. упал до 71.5 млн. т. (-8.5 млн. т. или -11% к январю-сентябрю 2023 г.).

При этом за 9 месяцев 2024 г. общий импорт угля Китаем вырос до 390.0 млн. т. (+42.0 млн. т. или +12.1% к аналогичному периоду прошлого года).

Доля России в угольном импорте Китая в январе-сентябре 2024 г. сократилась почти на 5.0% до 18.3%. В прошлом году в январе-сентябре она составляла 23.0%.

Падение российских экспортных поставок угля связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада являются убыточными, доступ к железнодорожным мощностям остается ограниченным на фоне роста транспортных расходов.

Россия является вторым по величине экспортером угля в Китай после Индонезии. Далее следуют Монголия и Австралия. За 9 месяцев 2024 г. всем перечисленным странам удалось нарастить объемы поставок в Китай, в особенности, Австралии, чей экспорт увеличился более чем на 20 млн. т. или почти на 65%. Таким образом, из-за логистических сложностей и высоких транспортных расходов, выпадающие объемы российского угля на китайском рынке замещаются поставками стран-конкурентов.

{kind=link}

#Уголь_новости

Проблемы российских экспортеров угля продолжают усиливаться

Из-за системных проблем с перевозками по сети РЖД падение экспорта российского угля усиливается. В январе-сентябре 2024 г. на экспорт было отгружено на 15.0 млн. т. или на 9.3% меньше, чем в январе-сентябре 2023 г. Прогнозируется, что в 2025 г. негативный тренд продолжится.

В октябре 2024 зафиксировано максимальное снижение отгрузки на терминалы Северо-Запада и Юга. В отдельные сутки на Усть-Лужский ж/д узел отгрузка угля практически не производилась РЖД.

Прогноз отгрузки угля на Тамань в октябре 2024 г. составляет 0.8 млн. т. (снижение на 1.2 млн. т. или на 60% к уровню 2023 г.). Прогноз отгрузки угля в Усть-Лугу в октябре 2024 г. 2.1 млн. т. (снижение на 0.7 млн. т. или на 25% к уровню 2023 г.).

Срыв текущей отгрузки в адрес порта Тамань не связан с переговорами грузоотправителей с терминалом. Угольные компании договорились с терминалом по условиям перевалки еще в июне 2024 г. Текущие заявки по перевозке угля в адрес порта Тамань свидетельствуют о стабильном спросе на перевалку в Тамани.

Из-за недозавоза склады угля в портах погрузки близки к нулю, увеличивается простой судов на рейде в ожидании груза. В этой ситуации экспортеры вынуждены переносить обязательства по поставке перед покупателями на будущие периоды, что чревато риском потери ключевых оставшихся рынков для российских поставщиков угля, например рынка Турции, на котором российский уголь с 2022 г. смог успешно заместить основного поставщика - Колумбию.

С учетом срыва отгрузки по РЖД и невозможности экспортерами выполнить своевременно внешнеторговые обязательства по поставкам угля, сегодня наблюдаем обратный тренд - замещение российского угля колумбийским: в январе-августе 2024 г. доля российских поставщиков на турецком рынке снизилась с 71% в 2023 г. до 61% в январе-августе 2024 г.

Таким образом, российские экспортеры не смогут воспользоваться ростом цен на западном направлении в 4-м квартале (+27 долл./т. к минимальному уровню индекса API2 в 2024 г.: 118.3 долл./т. текущий уровень к 91.3 долл./т. в середине февраля 2024 г.), что приведет к еще большим убыткам отрасли в 2024 г.

Помимо этого, потеря доля на рынке Турции повлечет за собой увеличение убытков в последующие периоды. Из-за санкций и закрытия рынка Европы для российского угля, следующий «ближайший» рынок сбыта для отечественных экспортеров - Индия, куда фрахт на 20 долл./т. выше, чем до Турции из Усть-Луги.

В октябре зафиксировано рекордное количество брошенных груженых поездов с углем на сети РЖД, которая практически парализована. Некоторые груженные составы простаивают более месяца в ожидании движения.

Продолжается тренд по нехватке локомотивных бригад (неофициальная причина - простой локомотивов из-за недостаточного количества локомотивных бригад в связи с низкими зарплатами в РЖД).

В первую очередь снижается экспорт угля из Кузбасса, Хакасии и Новосибирской области: суммарно на 15 млн. т. по итогам января-сентября 2024 г. (к январю-сентябрю 2023 г.). Незначительная положительная динамика наблюдается только по Якутии и Дальнему Востоку.

Отгрузки на экспорт из Кузбасса в сравнении с 2021 г. упали на 27 млн. т. или на 16%.

Из 130 российских угледобывающих предприятий 64 убыточны (данные на август 2024 г.).

Проблемы российских экспортеров угля продолжают усиливаться

Из-за системных проблем с перевозками по сети РЖД падение экспорта российского угля усиливается. В январе-сентябре 2024 г. на экспорт было отгружено на 15.0 млн. т. или на 9.3% меньше, чем в январе-сентябре 2023 г. Прогнозируется, что в 2025 г. негативный тренд продолжится.

В октябре 2024 зафиксировано максимальное снижение отгрузки на терминалы Северо-Запада и Юга. В отдельные сутки на Усть-Лужский ж/д узел отгрузка угля практически не производилась РЖД.

Прогноз отгрузки угля на Тамань в октябре 2024 г. составляет 0.8 млн. т. (снижение на 1.2 млн. т. или на 60% к уровню 2023 г.). Прогноз отгрузки угля в Усть-Лугу в октябре 2024 г. 2.1 млн. т. (снижение на 0.7 млн. т. или на 25% к уровню 2023 г.).

Срыв текущей отгрузки в адрес порта Тамань не связан с переговорами грузоотправителей с терминалом. Угольные компании договорились с терминалом по условиям перевалки еще в июне 2024 г. Текущие заявки по перевозке угля в адрес порта Тамань свидетельствуют о стабильном спросе на перевалку в Тамани.

Из-за недозавоза склады угля в портах погрузки близки к нулю, увеличивается простой судов на рейде в ожидании груза. В этой ситуации экспортеры вынуждены переносить обязательства по поставке перед покупателями на будущие периоды, что чревато риском потери ключевых оставшихся рынков для российских поставщиков угля, например рынка Турции, на котором российский уголь с 2022 г. смог успешно заместить основного поставщика - Колумбию.

С учетом срыва отгрузки по РЖД и невозможности экспортерами выполнить своевременно внешнеторговые обязательства по поставкам угля, сегодня наблюдаем обратный тренд - замещение российского угля колумбийским: в январе-августе 2024 г. доля российских поставщиков на турецком рынке снизилась с 71% в 2023 г. до 61% в январе-августе 2024 г.

Таким образом, российские экспортеры не смогут воспользоваться ростом цен на западном направлении в 4-м квартале (+27 долл./т. к минимальному уровню индекса API2 в 2024 г.: 118.3 долл./т. текущий уровень к 91.3 долл./т. в середине февраля 2024 г.), что приведет к еще большим убыткам отрасли в 2024 г.

Помимо этого, потеря доля на рынке Турции повлечет за собой увеличение убытков в последующие периоды. Из-за санкций и закрытия рынка Европы для российского угля, следующий «ближайший» рынок сбыта для отечественных экспортеров - Индия, куда фрахт на 20 долл./т. выше, чем до Турции из Усть-Луги.

В октябре зафиксировано рекордное количество брошенных груженых поездов с углем на сети РЖД, которая практически парализована. Некоторые груженные составы простаивают более месяца в ожидании движения.

Продолжается тренд по нехватке локомотивных бригад (неофициальная причина - простой локомотивов из-за недостаточного количества локомотивных бригад в связи с низкими зарплатами в РЖД).

В первую очередь снижается экспорт угля из Кузбасса, Хакасии и Новосибирской области: суммарно на 15 млн. т. по итогам января-сентября 2024 г. (к январю-сентябрю 2023 г.). Незначительная положительная динамика наблюдается только по Якутии и Дальнему Востоку.

Отгрузки на экспорт из Кузбасса в сравнении с 2021 г. упали на 27 млн. т. или на 16%.

Из 130 российских угледобывающих предприятий 64 убыточны (данные на август 2024 г.).

{kind=link}

#Уголь_новости

РЖД повысит тарифы с декабря почти на 14%

РЖД добилось согласования почти всех своих предложений по индексации тарифов на 2025 г., в результате чего с 1 декабря 2024 г. тарифы на грузовые перевозки вырастут на 13.8%. Кроме того, на 10% будут увеличены тарифы на порожний пробег полувагонов. Также понижающие коэффициенты для перевозок экспортного угля будут отменены окончательно, несмотря на большие убытки угольных предприятий и почти рекордную прибыль РЖД.

Согласно разработанному плану, тарифы будут проиндексированы одномоментно с 1 декабря, хотя ранее рассматривался вариант двухэтапной индексации с 1 ноября либо одномоментной, но с 1 января 2025 г.

В новое повышение входят целевые надбавки, включая 7% на капремонт и 1% на транспортную безопасность. Ранее предполагалось, что надбавки могут быть отменены.

Понижающие коэффициенты к тарифу в размере 0.4 и 0.895 для дальних перевозок экспортного угля (действие которых было временно приостановлено с июня 2022 г.) было решено окончательно отменить, несмотря на кризисную ситуацию на рынке, обращения экспортеров и представителей угольных регионов.

Тарифы на порожний пробег полувагонов, платформ и крытых вагонов вырастут на 10%. Также предусмотрена точечная индексация отдельных тарифов.

В индексации тарифа РЖД удалось также перейти с потребительской на промышленную инфляцию. Вместо формулы инфляция минус 0.1% новые принципы предполагают использование композитного индекса, который учитывает темпы роста издержек монополии по основным статьям затрат и является менее прозрачным и прогнозируемым.

При этом прибыль РЖД за I полугодие 2024 года составил 254.9 млрд рублей, тогда как угольщики получили убыток, который за аналогичный период достиг 7.1 млрд. руб.

Кроме того, РЖД выступило с инициативой не продлевать на 2025 г. соглашения с добывающими регионами о вывозе угля в восточном направлении с целью переориентации на более высокодоходные грузы. Однако, в 2024 г. сокращение отгрузок угля и меры по разгрузке сети не имеют должного эффекта, поскольку выпадающие объёмы угля РЖД так и не сумело заместить другими грузами.

В январе-сентябре 2024 г. ж/д перевозки угля на экспорт упали на 14.5 млн. т. до 140.8 млн. т. (-9.3% к январю-сентябрю 2023 г.), из которых на восточное направление пришлось 85.5 млн. т. или 61%.

РЖД повысит тарифы с декабря почти на 14%

РЖД добилось согласования почти всех своих предложений по индексации тарифов на 2025 г., в результате чего с 1 декабря 2024 г. тарифы на грузовые перевозки вырастут на 13.8%. Кроме того, на 10% будут увеличены тарифы на порожний пробег полувагонов. Также понижающие коэффициенты для перевозок экспортного угля будут отменены окончательно, несмотря на большие убытки угольных предприятий и почти рекордную прибыль РЖД.

Согласно разработанному плану, тарифы будут проиндексированы одномоментно с 1 декабря, хотя ранее рассматривался вариант двухэтапной индексации с 1 ноября либо одномоментной, но с 1 января 2025 г.

В новое повышение входят целевые надбавки, включая 7% на капремонт и 1% на транспортную безопасность. Ранее предполагалось, что надбавки могут быть отменены.

Понижающие коэффициенты к тарифу в размере 0.4 и 0.895 для дальних перевозок экспортного угля (действие которых было временно приостановлено с июня 2022 г.) было решено окончательно отменить, несмотря на кризисную ситуацию на рынке, обращения экспортеров и представителей угольных регионов.

Тарифы на порожний пробег полувагонов, платформ и крытых вагонов вырастут на 10%. Также предусмотрена точечная индексация отдельных тарифов.

В индексации тарифа РЖД удалось также перейти с потребительской на промышленную инфляцию. Вместо формулы инфляция минус 0.1% новые принципы предполагают использование композитного индекса, который учитывает темпы роста издержек монополии по основным статьям затрат и является менее прозрачным и прогнозируемым.

При этом прибыль РЖД за I полугодие 2024 года составил 254.9 млрд рублей, тогда как угольщики получили убыток, который за аналогичный период достиг 7.1 млрд. руб.

Кроме того, РЖД выступило с инициативой не продлевать на 2025 г. соглашения с добывающими регионами о вывозе угля в восточном направлении с целью переориентации на более высокодоходные грузы. Однако, в 2024 г. сокращение отгрузок угля и меры по разгрузке сети не имеют должного эффекта, поскольку выпадающие объёмы угля РЖД так и не сумело заместить другими грузами.

В январе-сентябре 2024 г. ж/д перевозки угля на экспорт упали на 14.5 млн. т. до 140.8 млн. т. (-9.3% к январю-сентябрю 2023 г.), из которых на восточное направление пришлось 85.5 млн. т. или 61%.

{kind=link}

#Уголь_новости

Первый балкер и полувагоны с углем отправились в порт Эльга

В строящийся угольный терминал Эльга, который является конечной станцией Тихоокеанской железной дороги, прибыло первое балкерное судно. Также компания Эльга запустила первый грузовой состав из 20 полувагонов с углем по частной железной дороге протяженностью 531 км. Однако, по сообщениям участников рынка, во время движения произошел сход локомотива и 4 вагонов.

Мощность терминала, расположенного в 30 км от посёлка Чумикан, по проекту составит 30 млн. т. в год, при этом он сможет принимать одновременно 4 судна дедвейтом до 85 тыс. т. В зимнюю навигацию 2024‒2025 гг. планирует ледокольное сопровождение с помощью двух ледоколов.

Порт является частью дальневосточного логистического кластера компании Эльга, ведущей разработку Эльгинского и Огоджинского месторождения.

По итогам января-октября 2024 г. добыча Эльги увеличилась до 19.9 млн. т. (+4.7 млн. т. или +30.9% к январю-октябрю 2023 г.).

Первый балкер и полувагоны с углем отправились в порт Эльга

В строящийся угольный терминал Эльга, который является конечной станцией Тихоокеанской железной дороги, прибыло первое балкерное судно. Также компания Эльга запустила первый грузовой состав из 20 полувагонов с углем по частной железной дороге протяженностью 531 км. Однако, по сообщениям участников рынка, во время движения произошел сход локомотива и 4 вагонов.

Мощность терминала, расположенного в 30 км от посёлка Чумикан, по проекту составит 30 млн. т. в год, при этом он сможет принимать одновременно 4 судна дедвейтом до 85 тыс. т. В зимнюю навигацию 2024‒2025 гг. планирует ледокольное сопровождение с помощью двух ледоколов.

Порт является частью дальневосточного логистического кластера компании Эльга, ведущей разработку Эльгинского и Огоджинского месторождения.

По итогам января-октября 2024 г. добыча Эльги увеличилась до 19.9 млн. т. (+4.7 млн. т. или +30.9% к январю-октябрю 2023 г.).

{kind=link}

#Уголь_новости

Добыча угля на шахте Мечела в Кузбассе остановлена из-за ухудшения экспортных возможностей

Компания Южный Кузбасс (входит в Мечел) приостановила работу шахты Ольжерасская-Новая, что обусловлено ухудшением экспортных возможностей в результате санкций, падения цен на продукцию, высоких издержек и дефицита провозной способности железнодорожной инфраструктуры на Восточном полигоне.

Дополнительное давление на экономику экспорта угля оказала отмена понижающих коэффициентов для энергетического угля с 1 июня 2022 г. Кроме того, в 2022-2023 гг. рост ж/д тарифов составил рекордные 44.6%, а с декабря 2024 г. ожидается еще одно повышение на 13.8%. По итогам 1 полугодия 2024 года убыток Мечела подскочил почти в 5 раз до 16.7 млрд. рублей против 3.5 млрд. рублей убытка годом ранее.

При этом Южный Кузбасс является крупной угледобывающей компанией, в состав которой входят три шахты, четыре разреза, четыре обогатительные фабрики, ряд вспомогательных предприятий. Проектная мощность шахты Ольжерасская-Новая, где велась добыча коксующегося угля, составляет 1.8 млн. т. в год, балансовые запасы - около 200 млн. т.

С начала года совокупные продажи угля PCI группы Мечел, находящейся под санкциями с февраля 2024 г., упали на 25% до 0.8 млн. т.

По итогам января-октября 2024 г. добыча Мечела в Кузбассе сократилась до 4.7 млн. т. (-0.6 млн. т. или -11% к январю-октябрю 2023 г.).

Добыча угля на шахте Мечела в Кузбассе остановлена из-за ухудшения экспортных возможностей

Компания Южный Кузбасс (входит в Мечел) приостановила работу шахты Ольжерасская-Новая, что обусловлено ухудшением экспортных возможностей в результате санкций, падения цен на продукцию, высоких издержек и дефицита провозной способности железнодорожной инфраструктуры на Восточном полигоне.

Дополнительное давление на экономику экспорта угля оказала отмена понижающих коэффициентов для энергетического угля с 1 июня 2022 г. Кроме того, в 2022-2023 гг. рост ж/д тарифов составил рекордные 44.6%, а с декабря 2024 г. ожидается еще одно повышение на 13.8%. По итогам 1 полугодия 2024 года убыток Мечела подскочил почти в 5 раз до 16.7 млрд. рублей против 3.5 млрд. рублей убытка годом ранее.

При этом Южный Кузбасс является крупной угледобывающей компанией, в состав которой входят три шахты, четыре разреза, четыре обогатительные фабрики, ряд вспомогательных предприятий. Проектная мощность шахты Ольжерасская-Новая, где велась добыча коксующегося угля, составляет 1.8 млн. т. в год, балансовые запасы - около 200 млн. т.

С начала года совокупные продажи угля PCI группы Мечел, находящейся под санкциями с февраля 2024 г., упали на 25% до 0.8 млн. т.

По итогам января-октября 2024 г. добыча Мечела в Кузбассе сократилась до 4.7 млн. т. (-0.6 млн. т. или -11% к январю-октябрю 2023 г.).

{kind=link}

#Уголь_новости

Убытки российских угольных компаний подскочили в 4 раза

Убытки российских угольных компаний по итогам января-сентября 2024 г. подскочили в 4.1 раза до 202.5 млрд. руб., превысив прибыль, которая составила 111.2 млрд. руб. (-73.7% к январю-сентябрю 2023 г.). Таким образом, сформировался сальдированный убыток в размере 91.3 млрд. руб. против прибыли более 316 млрд. руб. годом ранее. Доля убыточных компаний составила 52% против 35% за аналогичный период прошлого года.

В 2023 г. прибыль угольных компаний России снизилась в 2.1 раза до 357 млрд. руб. (-426 млрд. руб. к 2022 г.). Однако в 2024 г. негативная динамика усилилась, что обусловлено падением цен на мировом рынке и резким увеличением себестоимости.

Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются ограниченные провозные возможности ж/д инфраструктуры, высокие ж/д тарифы, а также западные санкции.

Для многих российских поставщиков текущий уровень мировых цен и себестоимость делают экспорт угля убыточным, вынуждая их сокращать производство и отказываться от проектов по развитию новых угольных месторождений.

С учетом новых рестрикций США санкции теперь охватывают более 50% экспортного объема, что приведет к еще большему сокращению российского экспорта угля как в 2024 г., так и в 2025 г.

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам января-октября 2024 г. упала до 163.8 млн. т. (-14.4 млн. т. или -8.1% к январю-октябрю 2023 г.). Совокупный экспорт российского угля за аналогичный период сократился до 164.6 млн. т. (-15.6 млн. т. или -8.7% к январю-октябрю 2023 г.).

Убытки российских угольных компаний подскочили в 4 раза

Убытки российских угольных компаний по итогам января-сентября 2024 г. подскочили в 4.1 раза до 202.5 млрд. руб., превысив прибыль, которая составила 111.2 млрд. руб. (-73.7% к январю-сентябрю 2023 г.). Таким образом, сформировался сальдированный убыток в размере 91.3 млрд. руб. против прибыли более 316 млрд. руб. годом ранее. Доля убыточных компаний составила 52% против 35% за аналогичный период прошлого года.

В 2023 г. прибыль угольных компаний России снизилась в 2.1 раза до 357 млрд. руб. (-426 млрд. руб. к 2022 г.). Однако в 2024 г. негативная динамика усилилась, что обусловлено падением цен на мировом рынке и резким увеличением себестоимости.

Дополнительными факторами, продолжающими оказывать негативное влияние на финансовые результаты угольщиков, остаются ограниченные провозные возможности ж/д инфраструктуры, высокие ж/д тарифы, а также западные санкции.

Для многих российских поставщиков текущий уровень мировых цен и себестоимость делают экспорт угля убыточным, вынуждая их сокращать производство и отказываться от проектов по развитию новых угольных месторождений.

С учетом новых рестрикций США санкции теперь охватывают более 50% экспортного объема, что приведет к еще большему сокращению российского экспорта угля как в 2024 г., так и в 2025 г.

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам января-октября 2024 г. упала до 163.8 млн. т. (-14.4 млн. т. или -8.1% к январю-октябрю 2023 г.). Совокупный экспорт российского угля за аналогичный период сократился до 164.6 млн. т. (-15.6 млн. т. или -8.7% к январю-октябрю 2023 г.).

{kind=link}

#Уголь_новости

Нехватка локомотивных бригад ограничивает ж/д экспорт

Проблема РЖД с комплектацией локомотивных бригад обострилась в начале лета 2024 г. В январе-сентябре среднесуточное число поездов, отставленных по причине их нехватки, выросло в 3.5 раза. Дефицит 3 тыс. машинистов и их помощников связан с оттоком кадров из-за высокой конкуренции на рынке труда и качеством управления имеющимся штатом.

В прошлом году увеличение простоев было обусловлено проблемами с сервисом, ситуация с которым в этом году была лучше, хотя в 3 квартале и по этому пункту наметился негативный тренд.

РЖД не в состоянии обеспечить условия, которые представлены в смежных, не железнодорожных сферах. Основной проблемой является непрогнозируемый график и качество управления имеющимся штатом.

Однако на 2025 год РЖД планирует сократить инвестиционную программу на 40%. При этом провозная мощность Восточного полигона уже использована почти на 100% и дефицит инфраструктуры может сохраниться до 2032 г., что ограничивает возможности по экспорту угля на фоне высокого профицита портовых мощностей для перевалки, несмотря на договоренности по синхронизации увеличения мощности ж/д и портовой инфраструктуры.

В январе-октябре 2024 г. ж/д перевозки угля на экспорт упали на 16.2 млн. т. до 155.4 млн. т. (-9.5% к январю-октябрю 2023 г.).

Нехватка локомотивных бригад ограничивает ж/д экспорт

Проблема РЖД с комплектацией локомотивных бригад обострилась в начале лета 2024 г. В январе-сентябре среднесуточное число поездов, отставленных по причине их нехватки, выросло в 3.5 раза. Дефицит 3 тыс. машинистов и их помощников связан с оттоком кадров из-за высокой конкуренции на рынке труда и качеством управления имеющимся штатом.

В прошлом году увеличение простоев было обусловлено проблемами с сервисом, ситуация с которым в этом году была лучше, хотя в 3 квартале и по этому пункту наметился негативный тренд.

РЖД не в состоянии обеспечить условия, которые представлены в смежных, не железнодорожных сферах. Основной проблемой является непрогнозируемый график и качество управления имеющимся штатом.

Однако на 2025 год РЖД планирует сократить инвестиционную программу на 40%. При этом провозная мощность Восточного полигона уже использована почти на 100% и дефицит инфраструктуры может сохраниться до 2032 г., что ограничивает возможности по экспорту угля на фоне высокого профицита портовых мощностей для перевалки, несмотря на договоренности по синхронизации увеличения мощности ж/д и портовой инфраструктуры.

В январе-октябре 2024 г. ж/д перевозки угля на экспорт упали на 16.2 млн. т. до 155.4 млн. т. (-9.5% к январю-октябрю 2023 г.).

{kind=link}

#Уголь_новости

Экспорт российского угля в Китай упал на 10.5% в январе-октябре 2024 года

Экспорт российского угля в Китай в январе–октябре 2024 г. упал до 77.0 млн. т. (-9.0 млн. т. или -10.5% к январю-октябрю 2023 г.).

При этом за 10 месяцев 2024 г. общий импорт угля Китаем вырос до 436.0 млн. т. (+51.0 млн. т. или +13.2% к аналогичному периоду прошлого года).

Доля России в угольном импорте Китая в январе-октябре 2024 г. сократилась на 4.6% до 17.7%. В прошлом году в январе-октябре она составляла 22.3%.

Падение российских экспортных поставок угля связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада являются убыточными, доступ к железнодорожным мощностям остается ограниченным на фоне роста транспортных расходов.

Россия является вторым по величине экспортером угля в Китай после Индонезии. Далее следуют Монголия и Австралия. За 10 месяцев 2024 г. всем перечисленным странам удалось нарастить объемы поставок в Китай, в особенности, Австралии, чей экспорт увеличился на 25 млн. т. или почти на 63%. Таким образом, из-за логистических сложностей и высоких транспортных расходов, выпадающие объемы российского угля на китайском рынке замещаются поставками стран-конкурентов.

Экспорт российского угля в Китай упал на 10.5% в январе-октябре 2024 года

Экспорт российского угля в Китай в январе–октябре 2024 г. упал до 77.0 млн. т. (-9.0 млн. т. или -10.5% к январю-октябрю 2023 г.).

При этом за 10 месяцев 2024 г. общий импорт угля Китаем вырос до 436.0 млн. т. (+51.0 млн. т. или +13.2% к аналогичному периоду прошлого года).

Доля России в угольном импорте Китая в январе-октябре 2024 г. сократилась на 4.6% до 17.7%. В прошлом году в январе-октябре она составляла 22.3%.

Падение российских экспортных поставок угля связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада являются убыточными, доступ к железнодорожным мощностям остается ограниченным на фоне роста транспортных расходов.

Россия является вторым по величине экспортером угля в Китай после Индонезии. Далее следуют Монголия и Австралия. За 10 месяцев 2024 г. всем перечисленным странам удалось нарастить объемы поставок в Китай, в особенности, Австралии, чей экспорт увеличился на 25 млн. т. или почти на 63%. Таким образом, из-за логистических сложностей и высоких транспортных расходов, выпадающие объемы российского угля на китайском рынке замещаются поставками стран-конкурентов.

{kind=link}

#Уголь_новости

Добыча угля в Кузбассе упадет на 8.4% по итогам 2024 года

Добыча угля в Кузбассе по итогам 2024 г. снизится до 196 млн. т. (-18.2 млн. т. или -8.4% к 2023 г.), сообщил губернатор региона.

В 2023 г. добыча угля в Кузбассе опустилась до 214.2 млн. т. (-9,4 млн. т. или -4.2% к 2022 г.). Таким образом, объем сокращения производства за 2024 г. в два раза превысит снижение добычи в прошлом году.

В январе-ноябре 2024 г. угольные предприятия Кузбасса добыли 180.3 млн. т. (-15.6 млн. т. или -8.0% к январю-ноябрю 2023 г.), по данным Министерства угольной промышленности Кузбасса.

Экспорт из Кузбасса за 11 месяцев 2024 г. упал до 92.0 млн. т. (-12.5 млн. т. или -11.9% к аналогичному периоду 2023 г.).

В 2024 г. экспортные поставки из Кузбасса оценочно составят около 100 млн. т. (-13.8 млн. т. или -12.1%).

Санкции и продолжающаяся тенденция по остановке деятельности российских угольных шахт и разрезов, наряду с растущими затратами и логистическими ограничениями, продолжат оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2024-2025 гг.

Заместитель губернатора Кузбасса сообщил, что из-за снижения экспорта цена угля на внутреннем рынке в 2024 году уже выросла на 10% и ограничение экспортных поставок еще больше подтолкнет цены вверх.

Фактически, внутренний рынок угля субсидировался за счет экспортных поставок. Экспорт дает возможность сдерживать цены на уголь для внутрироссийского потребления. Этот уголь с относительно стабильной ценой закрывает нужды энергетики и ЖКХ. Поэтому цена электроэнергии, тепла и других коммунальных услуг для населения ниже, чем стоимость их производства. Очевидно, что снижение экспорта приведет к росту стоимости угля на внутреннем рынке, что увеличит расходы всех бюджетов.

Увеличение себестоимости и логистических расходов на фоне падения мировых цен привело к росту убытков. Доля убыточных компаний увеличилась составляет более 50%.

В Кузбассе в угольной отрасли работают более 150 угольных предприятий, где заняты свыше 90 тыс. человек. Предприятия отрасли являются градообразующими для большей части городов Кемеровской области, при этом налоги от угольной отрасли формируют основную доходную часть в бюджете региона.

Добыча угля в Кузбассе упадет на 8.4% по итогам 2024 года

Добыча угля в Кузбассе по итогам 2024 г. снизится до 196 млн. т. (-18.2 млн. т. или -8.4% к 2023 г.), сообщил губернатор региона.

В 2023 г. добыча угля в Кузбассе опустилась до 214.2 млн. т. (-9,4 млн. т. или -4.2% к 2022 г.). Таким образом, объем сокращения производства за 2024 г. в два раза превысит снижение добычи в прошлом году.

В январе-ноябре 2024 г. угольные предприятия Кузбасса добыли 180.3 млн. т. (-15.6 млн. т. или -8.0% к январю-ноябрю 2023 г.), по данным Министерства угольной промышленности Кузбасса.

Экспорт из Кузбасса за 11 месяцев 2024 г. упал до 92.0 млн. т. (-12.5 млн. т. или -11.9% к аналогичному периоду 2023 г.).

В 2024 г. экспортные поставки из Кузбасса оценочно составят около 100 млн. т. (-13.8 млн. т. или -12.1%).

Санкции и продолжающаяся тенденция по остановке деятельности российских угольных шахт и разрезов, наряду с растущими затратами и логистическими ограничениями, продолжат оказывать негативное влияние на объемы добычи и поставок высококачественного российского угля на мировой рынок в 2024-2025 гг.

Заместитель губернатора Кузбасса сообщил, что из-за снижения экспорта цена угля на внутреннем рынке в 2024 году уже выросла на 10% и ограничение экспортных поставок еще больше подтолкнет цены вверх.

Фактически, внутренний рынок угля субсидировался за счет экспортных поставок. Экспорт дает возможность сдерживать цены на уголь для внутрироссийского потребления. Этот уголь с относительно стабильной ценой закрывает нужды энергетики и ЖКХ. Поэтому цена электроэнергии, тепла и других коммунальных услуг для населения ниже, чем стоимость их производства. Очевидно, что снижение экспорта приведет к росту стоимости угля на внутреннем рынке, что увеличит расходы всех бюджетов.

Увеличение себестоимости и логистических расходов на фоне падения мировых цен привело к росту убытков. Доля убыточных компаний увеличилась составляет более 50%.

В Кузбассе в угольной отрасли работают более 150 угольных предприятий, где заняты свыше 90 тыс. человек. Предприятия отрасли являются градообразующими для большей части городов Кемеровской области, при этом налоги от угольной отрасли формируют основную доходную часть в бюджете региона.

{kind=link}

#Уголь_новости

В угольной отрасли России разразился кризис

В 2024 г. впервые за много лет российские угольные компании столкнулись с полномасштабным кризисом. В результате совокупности факторов отрасль оказалась в крайне сложном положении, выход из которого пока не просматривается.

Цены на уголь на мировом рынке существенно снизились несмотря на то, что спрос на уголь в мире в 2024 г. продолжил расти и по оценкам МЭА обновит исторический максимум на уровне 7.25 млрд. т. При этом введенное после начала СВО на Украине в 2022 г. эмбарго на поставки российского угля в Евросоюз привел к переориентации поставок на Азию, а железнодорожные тарифы продолжили увеличиваться.

Влияние негативных факторов в 2024 г. усилилось. На дисконты к международным бенчмаркам наложился резкий рост затрат ж/д перевозки, включая отмену скидок, а также рост тарифов на перевалку на терминале ОТЭКО в Тамани, который привел к обвалу экспорта через него зимой и весной 2024 г.

Кроме того, в 2024 г. добавились привязанные к курсу доллара экспортные пошлины и импортные пошлины Китая, который стал одним из основных рынков сбыта для российских угольщиков. В течение года США внесли целый ряд угольных компаний РФ в санкционный список (SDN), предполагающий наиболее жесткие блокирующие санкции, что усложнило международные расчеты и выход на международные рынки.

В 2024 г. усугубились традиционные проблемы с пропускной способностью сети РЖД. Работу железных дорог замедляла нехватка локомотивных бригад наряду с инфраструктурными ограничениями на БАМе и Транссибе на фоне продолжающейся переориентации грузовой базы в восточном направлении. При этом РЖД также не справлялась с грузопотоком в южном и северо-западном направлениях.

Все эти факторы обусловили падение экспорта угля и крайне негативно сказались на финансовых показателях отрасли. Доля убыточных компаний превысила 53%, а сальдированный убыток по итогам января-октября 2024 г. составил 84.8 млрд. руб. против прибыли более 316 млрд. руб. годом ранее. В последний раз подобная ситуация наблюдалась в 2020 г., в разгар пандемии коронавируса.

В отдельные периоды 2024 г. компании были вынуждены экспортировать уголь в убыток или с нулевой рентабельностью, а также сокращать инвестиции.

При этом государство воздержалось от каких-либо мер поддержки отрасли, за исключением отмены действия экспортных пошлин, что нивелируется ростом тарифов РЖД на 2025 г. на 13.8%. Кроме того, в 2025 г. РЖД обеспечит вывоз 54.1 млн. т. угля из Кузбасса, однако из других угольных регионов сырье будет вывозиться на общих условиях.

В угольной отрасли России разразился кризис

В 2024 г. впервые за много лет российские угольные компании столкнулись с полномасштабным кризисом. В результате совокупности факторов отрасль оказалась в крайне сложном положении, выход из которого пока не просматривается.

Цены на уголь на мировом рынке существенно снизились несмотря на то, что спрос на уголь в мире в 2024 г. продолжил расти и по оценкам МЭА обновит исторический максимум на уровне 7.25 млрд. т. При этом введенное после начала СВО на Украине в 2022 г. эмбарго на поставки российского угля в Евросоюз привел к переориентации поставок на Азию, а железнодорожные тарифы продолжили увеличиваться.

Влияние негативных факторов в 2024 г. усилилось. На дисконты к международным бенчмаркам наложился резкий рост затрат ж/д перевозки, включая отмену скидок, а также рост тарифов на перевалку на терминале ОТЭКО в Тамани, который привел к обвалу экспорта через него зимой и весной 2024 г.

Кроме того, в 2024 г. добавились привязанные к курсу доллара экспортные пошлины и импортные пошлины Китая, который стал одним из основных рынков сбыта для российских угольщиков. В течение года США внесли целый ряд угольных компаний РФ в санкционный список (SDN), предполагающий наиболее жесткие блокирующие санкции, что усложнило международные расчеты и выход на международные рынки.

В 2024 г. усугубились традиционные проблемы с пропускной способностью сети РЖД. Работу железных дорог замедляла нехватка локомотивных бригад наряду с инфраструктурными ограничениями на БАМе и Транссибе на фоне продолжающейся переориентации грузовой базы в восточном направлении. При этом РЖД также не справлялась с грузопотоком в южном и северо-западном направлениях.

Все эти факторы обусловили падение экспорта угля и крайне негативно сказались на финансовых показателях отрасли. Доля убыточных компаний превысила 53%, а сальдированный убыток по итогам января-октября 2024 г. составил 84.8 млрд. руб. против прибыли более 316 млрд. руб. годом ранее. В последний раз подобная ситуация наблюдалась в 2020 г., в разгар пандемии коронавируса.

В отдельные периоды 2024 г. компании были вынуждены экспортировать уголь в убыток или с нулевой рентабельностью, а также сокращать инвестиции.

При этом государство воздержалось от каких-либо мер поддержки отрасли, за исключением отмены действия экспортных пошлин, что нивелируется ростом тарифов РЖД на 2025 г. на 13.8%. Кроме того, в 2025 г. РЖД обеспечит вывоз 54.1 млн. т. угля из Кузбасса, однако из других угольных регионов сырье будет вывозиться на общих условиях.

{kind=link}

#Уголь_новости

США ввели новые санкции против угольного сектора России

На прошедшей неделе США внесли в санкционный список еще несколько крупных российских угольных компаний: Кузбассразрезуголь (КРУ) и Русский уголь. С учетом прошлогодних рестрикций против ряда юрлиц, включая СУЭК, Эльгауголь, Сибантрацит и Мечел, под санкции попали почти все крупные российские угольные компании.

Объемы ж/д перевозок угля на экспорт из России по итогам 2024 г. упали до 178.1 млн. т. (-18.0 млн. т. или -9.2% к 2023 г.). В 2024 г. году санкции США охватили более 50% экспортного объема, что привело к активному снижению отгрузок российских угля. С учетом новых санкций, под ограничение попадает почти 80% российского экспорта, в результате чего произойдет еще большее сокращение поставок в 2025 г.

Блокирующие санкции против российских угольных компаний ведут к дисбалансу мирового спроса и предложения на высококачественный уголь как энергетический, так и металлургический, включая PCI и антрацит. Выпавшие объемы высококачественного российского угля и металлургического материала будет невозможно заменить на рынке, так как продукция из Индонезии, Южной Африки и Колумбии несопоставима по качеству, а возможности наращивания производства в Австралии ограничены, что может подстегнуть вверх ключевые индексы, рассчитываемые на основе материала 6000 ккал/кг, а также цены на коксующийся уголь, PCI и антрацит.

Ограниченная пропускная способность БАМа и Транссибирской магистрали препятствует наращиванию объемов перевалки в Дальневосточных портах, где логистика наиболее благоприятна для поставок на рынок АТР из-за низкого фрахта. Сочетание низких текущих цен с высокими расходами на железнодорожную перевозку и ставками перевалки в портах, делают экспортные поставки нерентабельными, вынуждая российские угольные компании приостанавливать отгрузки на экспорт, снижать добычу, а в отдельных случаях закрывать добывающие предприятия и сворачивать проекты на новых месторождениях.

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам 2024 г. упала до 198.6 млн. т. (-15.2 млн. т. или -7.1% к 2023 г.).

США ввели новые санкции против угольного сектора России

На прошедшей неделе США внесли в санкционный список еще несколько крупных российских угольных компаний: Кузбассразрезуголь (КРУ) и Русский уголь. С учетом прошлогодних рестрикций против ряда юрлиц, включая СУЭК, Эльгауголь, Сибантрацит и Мечел, под санкции попали почти все крупные российские угольные компании.

Объемы ж/д перевозок угля на экспорт из России по итогам 2024 г. упали до 178.1 млн. т. (-18.0 млн. т. или -9.2% к 2023 г.). В 2024 г. году санкции США охватили более 50% экспортного объема, что привело к активному снижению отгрузок российских угля. С учетом новых санкций, под ограничение попадает почти 80% российского экспорта, в результате чего произойдет еще большее сокращение поставок в 2025 г.

Блокирующие санкции против российских угольных компаний ведут к дисбалансу мирового спроса и предложения на высококачественный уголь как энергетический, так и металлургический, включая PCI и антрацит. Выпавшие объемы высококачественного российского угля и металлургического материала будет невозможно заменить на рынке, так как продукция из Индонезии, Южной Африки и Колумбии несопоставима по качеству, а возможности наращивания производства в Австралии ограничены, что может подстегнуть вверх ключевые индексы, рассчитываемые на основе материала 6000 ккал/кг, а также цены на коксующийся уголь, PCI и антрацит.

Ограниченная пропускная способность БАМа и Транссибирской магистрали препятствует наращиванию объемов перевалки в Дальневосточных портах, где логистика наиболее благоприятна для поставок на рынок АТР из-за низкого фрахта. Сочетание низких текущих цен с высокими расходами на железнодорожную перевозку и ставками перевалки в портах, делают экспортные поставки нерентабельными, вынуждая российские угольные компании приостанавливать отгрузки на экспорт, снижать добычу, а в отдельных случаях закрывать добывающие предприятия и сворачивать проекты на новых месторождениях.

Добыча угля в Кузбассе, основном угольном регионе России, где добывается высококачественный материал, по итогам 2024 г. упала до 198.6 млн. т. (-15.2 млн. т. или -7.1% к 2023 г.).

{kind=link}

#Уголь_новости

РЖД не смогло увеличить план вывоза угля из Кузбасса на 2025 г.

РЖД и Кемеровская область (Кузбасс) заключили соглашение о вывозе угля на экспорт в восточном направлении на 2025 г. в объеме 54.1 млн. т. угля, то есть без изменений к 2024 г. Хотя со второго квартала 2025 г. предполагается полный переход на использование инновационных вагонов с повышенной грузоподъемностью.

Несмотря на то, что подобные соглашения между регионом и РЖД заключаются каждый год, они не выполняются на 100%. Так, при согласованном плане в 54.1 млн. т. на 2024 г. фактический объем вывоза составил 53.4 млн. т. (98.7%). Прирост российского угольного экспорта через Дальний Восток достигается за счет других регионов, прежде всего Якутии.

Таким образом, несмотря на постепенное увеличение провозной способности Восточного полигона, увеличения экспорта угля не происходит, что обусловлено понижением его приоритетности в связи со стремлением РЖД вывозить более маржинальные грузы. Кроме того, РЖД отказались от согласования гарантированного вывоза угля из других регионов, что приведет к дальнейшему сокращению экспорта российского материала.

Дополнительными негативными факторами остаются высокие транспортные тарифы, антироссийские санкции и падение котировок угля на международном рынке.

РЖД не смогло увеличить план вывоза угля из Кузбасса на 2025 г.

РЖД и Кемеровская область (Кузбасс) заключили соглашение о вывозе угля на экспорт в восточном направлении на 2025 г. в объеме 54.1 млн. т. угля, то есть без изменений к 2024 г. Хотя со второго квартала 2025 г. предполагается полный переход на использование инновационных вагонов с повышенной грузоподъемностью.

Несмотря на то, что подобные соглашения между регионом и РЖД заключаются каждый год, они не выполняются на 100%. Так, при согласованном плане в 54.1 млн. т. на 2024 г. фактический объем вывоза составил 53.4 млн. т. (98.7%). Прирост российского угольного экспорта через Дальний Восток достигается за счет других регионов, прежде всего Якутии.

Таким образом, несмотря на постепенное увеличение провозной способности Восточного полигона, увеличения экспорта угля не происходит, что обусловлено понижением его приоритетности в связи со стремлением РЖД вывозить более маржинальные грузы. Кроме того, РЖД отказались от согласования гарантированного вывоза угля из других регионов, что приведет к дальнейшему сокращению экспорта российского материала.

Дополнительными негативными факторами остаются высокие транспортные тарифы, антироссийские санкции и падение котировок угля на международном рынке.

{kind=link}

#Уголь_новости

Экспорт российского угля в Китай упал на 7.8% в 2024 году

По предварительным данным, экспорт российского угля в Китай в 2024 г. упал до 94.0 млн. т. (-8.0 млн. т. или -7.8% к 2023 г.).

При этом в 2024 г. общий импорт угля Китаем вырос до 545.0 млн. т. (+70.0 млн. т. или +14.7% к 2023 г.).

Доля России в угольном импорте Китая в 2024 г. сократилась на 4.3% до 17.2%. В прошлом году она составляла 21.5%. Россия является вторым по величине экспортером угля в Китай после Индонезии. Далее следуют Австралия и Монголия. По итогам 2024 г. всем перечисленным странам удалось нарастить объемы поставок в Китай, в особенности, Австралии, чей экспорт увеличился почти на 30 млн. т. или на 57%.

Падение российских экспортных поставок угля связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада являются убыточными, доступ к железнодорожным мощностям остается ограниченным на фоне роста транспортных расходов.

Таким образом, из-за логистических сложностей и высоких транспортных расходов, выпадающие объемы российского угля на китайском рынке замещаются поставками стран-конкурентов.

Экспорт российского угля в Китай упал на 7.8% в 2024 году

По предварительным данным, экспорт российского угля в Китай в 2024 г. упал до 94.0 млн. т. (-8.0 млн. т. или -7.8% к 2023 г.).

При этом в 2024 г. общий импорт угля Китаем вырос до 545.0 млн. т. (+70.0 млн. т. или +14.7% к 2023 г.).

Доля России в угольном импорте Китая в 2024 г. сократилась на 4.3% до 17.2%. В прошлом году она составляла 21.5%. Россия является вторым по величине экспортером угля в Китай после Индонезии. Далее следуют Австралия и Монголия. По итогам 2024 г. всем перечисленным странам удалось нарастить объемы поставок в Китай, в особенности, Австралии, чей экспорт увеличился почти на 30 млн. т. или на 57%.

Падение российских экспортных поставок угля связано с серьезными логистическими проблемами, а также с международными санкциями, низкими мировыми ценами и высокой себестоимостью, вследствие которых большая часть производителей вынуждена экспортировать уголь с нулевой или отрицательной рентабельностью. Российским поставщикам приходиться сокращать экспорт на всех направлениях. Поставки через порты Юга, а также Северо-Запада являются убыточными, доступ к железнодорожным мощностям остается ограниченным на фоне роста транспортных расходов.

Таким образом, из-за логистических сложностей и высоких транспортных расходов, выпадающие объемы российского угля на китайском рынке замещаются поставками стран-конкурентов.

{kind=link}