Криптовалюты в уставном капитале юрлица.

В 2019 году впервые в России криптовалюту внесли в уставной капитал юридического лица - ООО. Эксперты были убеждены, что такой формат работы очень перспективен и выгоден для всех участвующих субъектов. Однако практика показала, что ФНС склонна не доверять экспериментам на местах.

Считается, что первые стабильные криптовалюты появились в мире еще в 2009 году. Однако они были малоизвестны широкой публике, так как использовались исключительно для внутренних платежей между несколькими контрагентами. К 2013 году популярность подобных виртуальных средств платежа возросла, чему способствовал в немалой степени и тот факт, что государственные и налоговые органы не могли в одностороннем порядке отследить транзакции участников созданной системы. Вполне очевидно, что таковой рост крипто-обмена вызвал со стороны властей разных государств неоднозначную, но вполне объяснимую реакцию. Следуя некоторым основам психологической модели поведения, госслужащие:

- сначала полностью отрицали всякую возможность легализации подобных форматов обмена;

- затем говорили, что создаваемые анонимные кошельки несут явную угрозу для национальной безопасности и способствуют росту преступности;

- а в конечном счете признали, что запретить подобные операции практически невозможно в условиях рынка, а значит необходимо создать механизмы хоть какого-то контроля и защиты прав заинтересованных субъектов (исключение во всех случаях – Китай, который стал бороться с криптовалютой).

Пока власти сопротивлялись в течение нескольких лет, бизнес ринулся в атаку.

В марте 2015 года итальянский предприниматель, ранее работавший в обанкротившейся майнинговой фирме, внес в уставный капитал своей новой компании 45 биткоинов или 10,5 тысяч евро (на тот момент времени для регистрации фирмы необходим капитал в 10 тысяч).

В 2019 году в российскую ООО «Артель» внесли 60 тысяч рублей в криптовалюте (доля участия инвестора оценивалась руководителем в 5%). По словам директора фирмы Михаила Успенского, им пришлось для оформления документов в ФНС с юридической точки зрения организовать и провести несколько взаимообусловленных операций, включавших процедуру независимой проверки-анализа электронного кошелька (для этого потребовалось оформление акта приема-передачи пароля и логина от него), а также заверение пакета собранных материалов со стороны нотариуса.

К слову, «пробить» регистрацию через налоговиков удалось не сразу, так как возникли явные сложности в доказывании факта внесения цифровой валюты из-за отсутствия необходимой нормативной правовой базы. Специалисты, сопровождавшие осуществляемую комбинацию, отмечали, что ситуация должна улучшиться сразу же после внесения профильных изменений в законы.

Надо отметить, что законодатели прямо или косвенно прислушались к мнению экспертов: в середине 2020 года Государственная дума РФ приняла (наконец!) федеральный закон, регламентирующий использование на территории государства цифровых активов. Это означало, что с января 2021 года власти фактически разрешили некоторые действия (например, выпуск акций в виде цифровых финансовых активов) при соблюдении ряда условий.

Закон приняли. Каковы результаты?

В 2019 году впервые в России криптовалюту внесли в уставной капитал юридического лица - ООО. Эксперты были убеждены, что такой формат работы очень перспективен и выгоден для всех участвующих субъектов. Однако практика показала, что ФНС склонна не доверять экспериментам на местах.

Считается, что первые стабильные криптовалюты появились в мире еще в 2009 году. Однако они были малоизвестны широкой публике, так как использовались исключительно для внутренних платежей между несколькими контрагентами. К 2013 году популярность подобных виртуальных средств платежа возросла, чему способствовал в немалой степени и тот факт, что государственные и налоговые органы не могли в одностороннем порядке отследить транзакции участников созданной системы. Вполне очевидно, что таковой рост крипто-обмена вызвал со стороны властей разных государств неоднозначную, но вполне объяснимую реакцию. Следуя некоторым основам психологической модели поведения, госслужащие:

- сначала полностью отрицали всякую возможность легализации подобных форматов обмена;

- затем говорили, что создаваемые анонимные кошельки несут явную угрозу для национальной безопасности и способствуют росту преступности;

- а в конечном счете признали, что запретить подобные операции практически невозможно в условиях рынка, а значит необходимо создать механизмы хоть какого-то контроля и защиты прав заинтересованных субъектов (исключение во всех случаях – Китай, который стал бороться с криптовалютой).

Пока власти сопротивлялись в течение нескольких лет, бизнес ринулся в атаку.

В марте 2015 года итальянский предприниматель, ранее работавший в обанкротившейся майнинговой фирме, внес в уставный капитал своей новой компании 45 биткоинов или 10,5 тысяч евро (на тот момент времени для регистрации фирмы необходим капитал в 10 тысяч).

В 2019 году в российскую ООО «Артель» внесли 60 тысяч рублей в криптовалюте (доля участия инвестора оценивалась руководителем в 5%). По словам директора фирмы Михаила Успенского, им пришлось для оформления документов в ФНС с юридической точки зрения организовать и провести несколько взаимообусловленных операций, включавших процедуру независимой проверки-анализа электронного кошелька (для этого потребовалось оформление акта приема-передачи пароля и логина от него), а также заверение пакета собранных материалов со стороны нотариуса.

К слову, «пробить» регистрацию через налоговиков удалось не сразу, так как возникли явные сложности в доказывании факта внесения цифровой валюты из-за отсутствия необходимой нормативной правовой базы. Специалисты, сопровождавшие осуществляемую комбинацию, отмечали, что ситуация должна улучшиться сразу же после внесения профильных изменений в законы.

Надо отметить, что законодатели прямо или косвенно прислушались к мнению экспертов: в середине 2020 года Государственная дума РФ приняла (наконец!) федеральный закон, регламентирующий использование на территории государства цифровых активов. Это означало, что с января 2021 года власти фактически разрешили некоторые действия (например, выпуск акций в виде цифровых финансовых активов) при соблюдении ряда условий.

Закон приняли. Каковы результаты?

{kind=link}

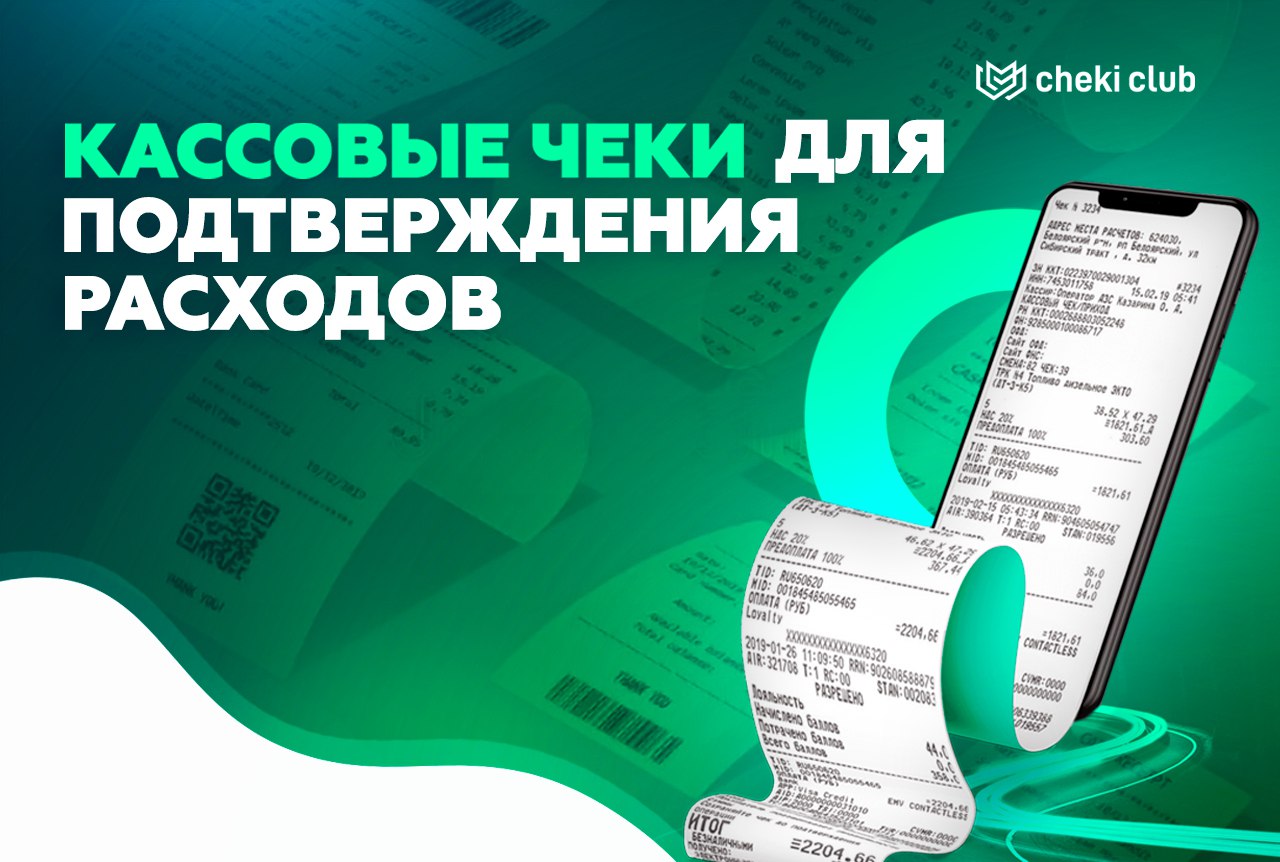

Реальные кассовые чеки с проводкой в базе налоговой

Кассовые чеки для подтверждения расходов - 1.2%

✅ Все чеки отражаются по QR-коду в программе ФНС;

✅ Чеки как с НДС, так и без НДС;

✅ Возможен заказ счетов-фактур к чекам (+1.3%);

✅ Архив за прошлый период;

✅ Работаем без предоплаты.

Вы сможете подтвердить любые необходимые вам расходы всего за 1,2% от их суммы.

Кассовые чеки для подтверждения расходов - 1.2%

✅ Все чеки отражаются по QR-коду в программе ФНС;

✅ Чеки как с НДС, так и без НДС;

✅ Возможен заказ счетов-фактур к чекам (+1.3%);

✅ Архив за прошлый период;

✅ Работаем без предоплаты.

Вы сможете подтвердить любые необходимые вам расходы всего за 1,2% от их суммы.

{kind=link}

Советы для бизнеса в противостоянии с ФНС: применение УСН, контрагенты, поддельные декларации.

Обратимся к судебной практике. В ней ИП доказывает возможность использования упрощенной системы налогообложения при том, что забыл подать заявление. Предприниматель выиграл в первой инстанции, но налоговая инспекция не сдалась и обжаловала решение суда. Однако апелляция была отклонена. Таким образом предприниматель доказал свою правоту.

ИП зарегистрировался в апреле 2019 года и должен был подать заявление на применение УСН в течение 30 дней, но по каким-то причинам забыл это сделать. Подобное происходит довольно часто. Налоговая инспекция в течение 2019 года никаких требований не высылала, в конце того же года ИП сдал декларацию по упрощенке. Инспекторы начали камералить эту декларацию и задали предпринимателю вопрос: почему он применяет УСН без заявления? В итоге был заблокирован расчетный счет вместе со всеми финансами на нем, ФНС попросила сдать декларацию по НДС и заплатить 20% от оборота. Этому предприниматель не обрадовался и решил обратиться в суд. Обороты на счету были существенные и, видимо, договориться с налоговиками не получилось.

Чтобы выиграть подобное дело, необходимо подготовиться и собрать историю взаимодействия с ФНС. Суду необходимо представить данные о том, что оплачивались авансовые платежи по упрощенному налогу; не начислялся нигде НДС. ИП запрашивал справки о состоянии расчетов с бюджетом, при этом ФНС в своих расчетах отражала не только переплату по упрощенке, но и начисленные пени. ИП работал в рамках требований для УСН (не торговал подакцизными товарами, не добывал полезные ископаемые).

Юристы истца нашли положительную судебную практику подобных дел и использовали ошибки налоговиков. Последние не осуществляли своевременный контроль. По факту они были обязаны заблокировал расчетный счет ИП в 2019 году, когда он не сдал декларацию по НДС за третий квартал. Соответственно, сами фискалы нарушали Налоговый кодекс. Также можно использовать их ошибки по итогу камеральной проверки по УСН: они не выписали никакого акта (а значит, не было нарушений). В результате ИП выиграл судебную тяжбу. Тем не менее, всегда нужно аккуратно относиться к подаче заявления на УСН. Это важно, дабы не переплачивать налоги (20% с оборота НДС плюс НДФЛ, штрафы и пени).

Читать далее:

Обратимся к судебной практике. В ней ИП доказывает возможность использования упрощенной системы налогообложения при том, что забыл подать заявление. Предприниматель выиграл в первой инстанции, но налоговая инспекция не сдалась и обжаловала решение суда. Однако апелляция была отклонена. Таким образом предприниматель доказал свою правоту.

ИП зарегистрировался в апреле 2019 года и должен был подать заявление на применение УСН в течение 30 дней, но по каким-то причинам забыл это сделать. Подобное происходит довольно часто. Налоговая инспекция в течение 2019 года никаких требований не высылала, в конце того же года ИП сдал декларацию по упрощенке. Инспекторы начали камералить эту декларацию и задали предпринимателю вопрос: почему он применяет УСН без заявления? В итоге был заблокирован расчетный счет вместе со всеми финансами на нем, ФНС попросила сдать декларацию по НДС и заплатить 20% от оборота. Этому предприниматель не обрадовался и решил обратиться в суд. Обороты на счету были существенные и, видимо, договориться с налоговиками не получилось.

Чтобы выиграть подобное дело, необходимо подготовиться и собрать историю взаимодействия с ФНС. Суду необходимо представить данные о том, что оплачивались авансовые платежи по упрощенному налогу; не начислялся нигде НДС. ИП запрашивал справки о состоянии расчетов с бюджетом, при этом ФНС в своих расчетах отражала не только переплату по упрощенке, но и начисленные пени. ИП работал в рамках требований для УСН (не торговал подакцизными товарами, не добывал полезные ископаемые).

Юристы истца нашли положительную судебную практику подобных дел и использовали ошибки налоговиков. Последние не осуществляли своевременный контроль. По факту они были обязаны заблокировал расчетный счет ИП в 2019 году, когда он не сдал декларацию по НДС за третий квартал. Соответственно, сами фискалы нарушали Налоговый кодекс. Также можно использовать их ошибки по итогу камеральной проверки по УСН: они не выписали никакого акта (а значит, не было нарушений). В результате ИП выиграл судебную тяжбу. Тем не менее, всегда нужно аккуратно относиться к подаче заявления на УСН. Это важно, дабы не переплачивать налоги (20% с оборота НДС плюс НДФЛ, штрафы и пени).

Читать далее:

{kind=link}

Теория вероятности и частный инвестор.

Одна из проблем частного инвестора в том, что они паталогически не хотят считать. Что-то похожее сказал Питер Линч в своей книге «Переиграть Уолт-Стрит». Эта упертая убежденность, что усложнять не надо, сыграет с большинством очень злую шутку рано или поздно.

Но если даже считать большого желания нет, то что говорить о том, чтобы оценивать вероятности. Как говорят психологи, наш мозг не большой любитель счета, а вероятности оценивает из рук вон плохо. Мы, в большинстве своем слабо понимаем, что это такое, и, почти всегда ошибаемся, когда пытаемся это делать.

Но на рынке без этого никуда. Ведь весь процесс инвестирования – это принятие в условиях неопределенности. То есть при любом наборе одних и тех же факторов, нет однозначного решения. Есть только множество исходов с разными вероятностями наступления. Именно поэтому, попытка начинающих инвесторов найти точный алгоритм, гарантированно обеспечивающий им принятие правильных решений и, соответственно, доход, обречена на провал.

Люди тратят массу времени и сил, пытаясь найти закономерности в графиках и гоняясь за новостями, но категорически обходят стороной теорию вероятности. Их можно понять. Осознать, что правильного решения нет, а есть много решений, каждое из которых может привести к желаемому результату, но, с определенной долей вероятности, очень не просто.

Можно не уметь считать вероятности, но на интуитивном уровне многие вещи можно оценить. Например, почти все понимают, что выиграть в лотерею главный приз очень маловероятно. Понимают, но редко задумываются почему. А происходит это потому, что покупка лотерейного билета – это инвестиция с отрицательным математическим ожиданием прибыли по сделке. Что такое математическое ожидание прибыли по сделке? Это прибыль с учетом вероятностей. Ваше вложение в виде стоимости лотерейного билета – это проигрыш всей суммы с вероятностью близкой к 100% и микроскопическая вероятность выиграть Джек-пот. Настолько микроскопической, что произведение вероятности и суммы ожидаемого Джек-пота, меньше стоимости лотерейного билета. Думаете это судьба или удача? Нет, данная ситуация исключительно рукотворная. Ведь будь по-другому, устроители лотерей никогда не смогли бы на них заработать.

Можно ли в этом случае обмануть «судьбу»?

Одна из проблем частного инвестора в том, что они паталогически не хотят считать. Что-то похожее сказал Питер Линч в своей книге «Переиграть Уолт-Стрит». Эта упертая убежденность, что усложнять не надо, сыграет с большинством очень злую шутку рано или поздно.

Но если даже считать большого желания нет, то что говорить о том, чтобы оценивать вероятности. Как говорят психологи, наш мозг не большой любитель счета, а вероятности оценивает из рук вон плохо. Мы, в большинстве своем слабо понимаем, что это такое, и, почти всегда ошибаемся, когда пытаемся это делать.

Но на рынке без этого никуда. Ведь весь процесс инвестирования – это принятие в условиях неопределенности. То есть при любом наборе одних и тех же факторов, нет однозначного решения. Есть только множество исходов с разными вероятностями наступления. Именно поэтому, попытка начинающих инвесторов найти точный алгоритм, гарантированно обеспечивающий им принятие правильных решений и, соответственно, доход, обречена на провал.

Люди тратят массу времени и сил, пытаясь найти закономерности в графиках и гоняясь за новостями, но категорически обходят стороной теорию вероятности. Их можно понять. Осознать, что правильного решения нет, а есть много решений, каждое из которых может привести к желаемому результату, но, с определенной долей вероятности, очень не просто.

Можно не уметь считать вероятности, но на интуитивном уровне многие вещи можно оценить. Например, почти все понимают, что выиграть в лотерею главный приз очень маловероятно. Понимают, но редко задумываются почему. А происходит это потому, что покупка лотерейного билета – это инвестиция с отрицательным математическим ожиданием прибыли по сделке. Что такое математическое ожидание прибыли по сделке? Это прибыль с учетом вероятностей. Ваше вложение в виде стоимости лотерейного билета – это проигрыш всей суммы с вероятностью близкой к 100% и микроскопическая вероятность выиграть Джек-пот. Настолько микроскопической, что произведение вероятности и суммы ожидаемого Джек-пота, меньше стоимости лотерейного билета. Думаете это судьба или удача? Нет, данная ситуация исключительно рукотворная. Ведь будь по-другому, устроители лотерей никогда не смогли бы на них заработать.

Можно ли в этом случае обмануть «судьбу»?

{kind=link}

Как МФО обманывают заемщиков. Вы вправе не платить.

История, произошедшая с жительницей Ростова Анной Игнатовой, доказала, что не стоит связываться с микрофинансовыми организациями и обязательно требовать с них справку о погашении долга. Иначе можно попасть в ситуации подобно той, которая случилась с пенсионеркой. Три года назад Анна взяла займ в МФО «Финмолл». Деньги она вернула во время, но вскоре они ей вновь понадобились. Женщина решила оформить кредит еще раз на ту же сумму. При выдачи подписывался кредитный договор, при себе нужно было иметь только паспорт.

«На этот раз мне удалось вернуть займ досрочно, через месяц, а не через три, как было прописано в договоре, – рассказала Анна Игнатова. – Я заплатила 10 тысяч рублей прямо через кассу. Однако сотрудник огорошил ответом – «проценты придется заплатить в полном объеме» - и отказался брать заявление о погашении, пока клиент не выплатит все проценты».

Пришлось пенсионерке уйти ни с чем. Через несколько дней ей позвонили на мобильный телефон. Оказалось, что из коллекторского агентства. На том конце провода настоятельно требовали заплатить 5 тысяч рублей по процентам, «а то будет хуже». Женщина спокойно объяснила, что выплатила кредит раньше срока, и долгов у нее никаких нет. Но коллекторы продолжали угрожать по телефону, забрасывали смс-ками. Терроризировали до тех пор, пока заемщица не написала заявление в Следственный комитет.

Затишье продолжалось три года. И вдруг Анна узнала, что должна уже не «Финмоллу», а некой конторе «Сибиряк» целых 15 тысяч рублей. Как оказалось, «Сибиряк» стал правопреемником прекратившей деятельность микрофинансовой организации.

«Месяц назад меня вызывали суд. На первое заседание пришла лично и добилась отмены судебного приказа, поскольку сохранила чек об оплате. Судья назначила еще одно заседание. На него явиться не смогла, поскольку слегла с температурой и ковидом, все справки есть. Однако суд все равно состоялся, и было принято решение о том, что я должна выплатить около 9 тысяч рублей», - рассказала Игнатова.

Ошарашенная пенсионерка собрала все документы и обратилась в полицию. Она недоумевает, на каком основании судья вынесла такое решение. Женщина предъявила чек о выплате в 10 тысяч рублей, а ее все равно записали в должники. В любом случае, она собирается оспаривать это решение.

Как не платить МФО законно?

История, произошедшая с жительницей Ростова Анной Игнатовой, доказала, что не стоит связываться с микрофинансовыми организациями и обязательно требовать с них справку о погашении долга. Иначе можно попасть в ситуации подобно той, которая случилась с пенсионеркой. Три года назад Анна взяла займ в МФО «Финмолл». Деньги она вернула во время, но вскоре они ей вновь понадобились. Женщина решила оформить кредит еще раз на ту же сумму. При выдачи подписывался кредитный договор, при себе нужно было иметь только паспорт.

«На этот раз мне удалось вернуть займ досрочно, через месяц, а не через три, как было прописано в договоре, – рассказала Анна Игнатова. – Я заплатила 10 тысяч рублей прямо через кассу. Однако сотрудник огорошил ответом – «проценты придется заплатить в полном объеме» - и отказался брать заявление о погашении, пока клиент не выплатит все проценты».

Пришлось пенсионерке уйти ни с чем. Через несколько дней ей позвонили на мобильный телефон. Оказалось, что из коллекторского агентства. На том конце провода настоятельно требовали заплатить 5 тысяч рублей по процентам, «а то будет хуже». Женщина спокойно объяснила, что выплатила кредит раньше срока, и долгов у нее никаких нет. Но коллекторы продолжали угрожать по телефону, забрасывали смс-ками. Терроризировали до тех пор, пока заемщица не написала заявление в Следственный комитет.

Затишье продолжалось три года. И вдруг Анна узнала, что должна уже не «Финмоллу», а некой конторе «Сибиряк» целых 15 тысяч рублей. Как оказалось, «Сибиряк» стал правопреемником прекратившей деятельность микрофинансовой организации.

«Месяц назад меня вызывали суд. На первое заседание пришла лично и добилась отмены судебного приказа, поскольку сохранила чек об оплате. Судья назначила еще одно заседание. На него явиться не смогла, поскольку слегла с температурой и ковидом, все справки есть. Однако суд все равно состоялся, и было принято решение о том, что я должна выплатить около 9 тысяч рублей», - рассказала Игнатова.

Ошарашенная пенсионерка собрала все документы и обратилась в полицию. Она недоумевает, на каком основании судья вынесла такое решение. Женщина предъявила чек о выплате в 10 тысяч рублей, а ее все равно записали в должники. В любом случае, она собирается оспаривать это решение.

Как не платить МФО законно?

{kind=link}

Налоговая система и политика РФ. Консервация отсталости.

Налоговая система включает в себя федеральные налоги. Это НДС, акцизы, налог на прибыль, НДФЛ. Они обязательны для всех граждан и субъектов-регионов. НДФЛ в меньшей части платится в региональный бюджет. Сначала эти налоги поступают в федеральную казну, а затем в виде дотаций и субсидий в очень урезанном объеме распространяются по регионам.

К региональным относятся транспортный налог и на имущество юрлиц. Их регулирует не только Налоговый кодекс (НК), но и местные законы (отдельные ставки, льготы). Наконец, к местным налогам относится земельный и на имущество физлиц. Они также регулируются НК и нормативными актами муниципальных образований. Как и в предыдущем случае, здесь возможны свои нюансы в части ставок и льгот. Региональные бюджеты бедные, а местные - совсем нищие. Все они вынуждены отдавать деньги в Москву, чтобы получать оттуда мелкие подачки. Однако есть отдельные субъекты Федерации, которые почти ничего не зарабатывают и существуют за счет остальной России.

Также в РФ существуют специальные налоговые режимы. К ним относятся УСН (упрощенка), ПНД (патентная система), НПД (налог на профессиональный доход), ЕСХН (единый сельскохозяйственный налог), которые присущи для малого и среднего бизнеса. Они устанавливаются на федеральном уровне и автоматически несут отказ от выплаты налога на прибыль, имущества, НДС, НДФЛ.

Топ-3 налога для граждан. К ним относятся НДФЛ, транспортный и имущественный налоги. НДФЛ исчисляется не только с дохода, но и в натуральном выражении. Если вам подарили квартиру -платите 13% от стоимости. Если доход до 5 млн в год – ставка 13%, свыше 5 млн – 15%. Расчет и перечисление НДФЛ делает работодатель, а по процентным доходам по вкладам свыше 1 млн рублей – банки. Самостоятельно гражданин уплачивает налог с продажи имущества (если оно было в собственности менее пяти лет); от сдачи имущества в аренду; от доходов за пределами РФ; от разных выигрышей.

Транспортный налог. Все, что с мотором, подлежит налогообложению. Ставки устанавливаются субъектами федерации, платят собственники наземного, водного, воздушного транспорта. Наиболее значимые факторы для расчета: регион прописки, льготы, мощность двигателя, год выпуска. Существуют повышающие коэффициенты от 1,1 до 3 для дорогостоящий автомобилей (от 3 млн рублей).

Налог на имущество физлиц. Он рассчитывается с кадастровой стоимости недвижимости. Порой она выше рыночной стоимости и в этом случае можно оспаривать цифры в суде. Базовая налоговая ставка – 0,1% для жилья, прочие недвижимые объекты – 0,5%. Налоги уплачиваются с дома, гаража, машино-места, квартиры, апартаментов, недостроенных объектов. Местные власти могут вводить льготы и пониженные ставки.

Есть ли страны, где нет налогов?

Налоговая система включает в себя федеральные налоги. Это НДС, акцизы, налог на прибыль, НДФЛ. Они обязательны для всех граждан и субъектов-регионов. НДФЛ в меньшей части платится в региональный бюджет. Сначала эти налоги поступают в федеральную казну, а затем в виде дотаций и субсидий в очень урезанном объеме распространяются по регионам.

К региональным относятся транспортный налог и на имущество юрлиц. Их регулирует не только Налоговый кодекс (НК), но и местные законы (отдельные ставки, льготы). Наконец, к местным налогам относится земельный и на имущество физлиц. Они также регулируются НК и нормативными актами муниципальных образований. Как и в предыдущем случае, здесь возможны свои нюансы в части ставок и льгот. Региональные бюджеты бедные, а местные - совсем нищие. Все они вынуждены отдавать деньги в Москву, чтобы получать оттуда мелкие подачки. Однако есть отдельные субъекты Федерации, которые почти ничего не зарабатывают и существуют за счет остальной России.

Также в РФ существуют специальные налоговые режимы. К ним относятся УСН (упрощенка), ПНД (патентная система), НПД (налог на профессиональный доход), ЕСХН (единый сельскохозяйственный налог), которые присущи для малого и среднего бизнеса. Они устанавливаются на федеральном уровне и автоматически несут отказ от выплаты налога на прибыль, имущества, НДС, НДФЛ.

Топ-3 налога для граждан. К ним относятся НДФЛ, транспортный и имущественный налоги. НДФЛ исчисляется не только с дохода, но и в натуральном выражении. Если вам подарили квартиру -платите 13% от стоимости. Если доход до 5 млн в год – ставка 13%, свыше 5 млн – 15%. Расчет и перечисление НДФЛ делает работодатель, а по процентным доходам по вкладам свыше 1 млн рублей – банки. Самостоятельно гражданин уплачивает налог с продажи имущества (если оно было в собственности менее пяти лет); от сдачи имущества в аренду; от доходов за пределами РФ; от разных выигрышей.

Транспортный налог. Все, что с мотором, подлежит налогообложению. Ставки устанавливаются субъектами федерации, платят собственники наземного, водного, воздушного транспорта. Наиболее значимые факторы для расчета: регион прописки, льготы, мощность двигателя, год выпуска. Существуют повышающие коэффициенты от 1,1 до 3 для дорогостоящий автомобилей (от 3 млн рублей).

Налог на имущество физлиц. Он рассчитывается с кадастровой стоимости недвижимости. Порой она выше рыночной стоимости и в этом случае можно оспаривать цифры в суде. Базовая налоговая ставка – 0,1% для жилья, прочие недвижимые объекты – 0,5%. Налоги уплачиваются с дома, гаража, машино-места, квартиры, апартаментов, недостроенных объектов. Местные власти могут вводить льготы и пониженные ставки.

Есть ли страны, где нет налогов?

{kind=link}

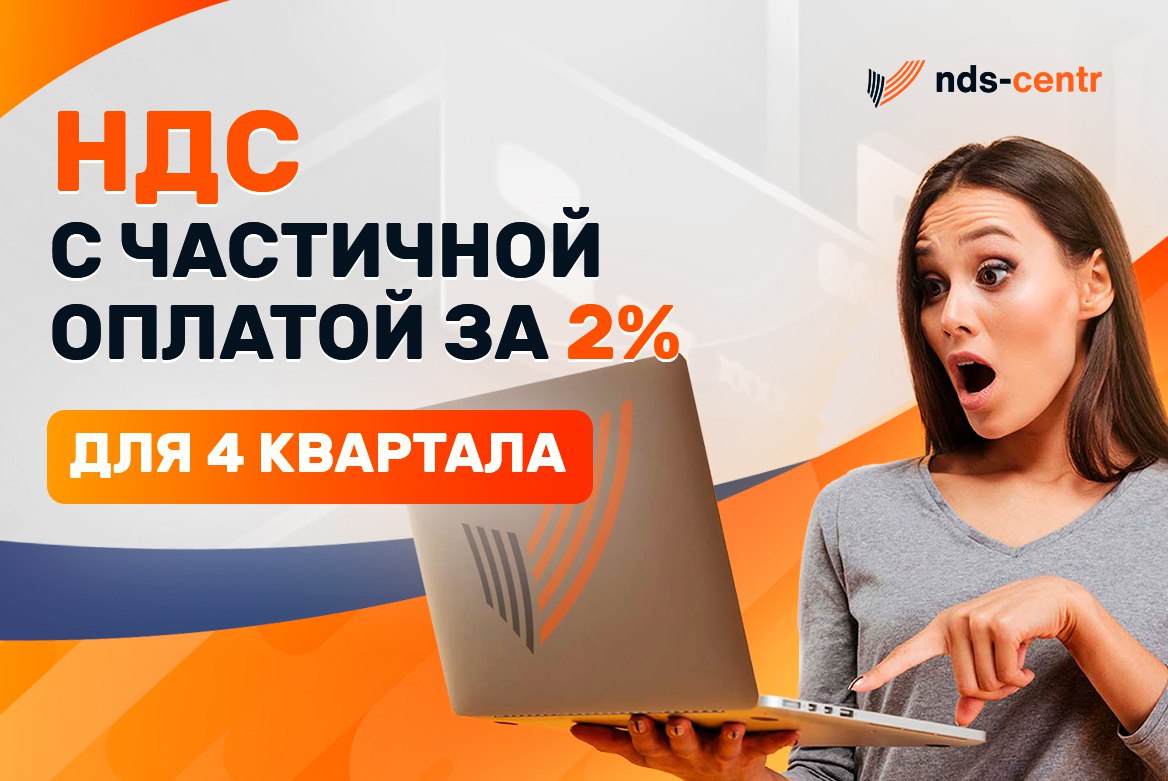

Входящий НДС с частичной оплатой для 4 кв. 2021 г.

Стоимость услуги - 2%.

🔸 Минимальная частичная оплата лучше, чем отсутствие оплат вообще.

🔸 Минимальным платежом вы доказываете налоговой наличие взаимоотношений с контрагентом в соответствующем квартале.

Например, вам нужна входящая сумма 1 000 000 руб, включая НДС 20%. Тогда вы отправляете 2% (20 000 руб.) на счёт соответствующей нашей компании, которая и даст вам номера с/ф на 1 000 000 руб. Эта оплата сразу зачитывается в оплату наших услуг. Номера счёт-фактур дадим сразу же после оплаты.

Стоимость услуги - 2%.

🔸 Минимальная частичная оплата лучше, чем отсутствие оплат вообще.

🔸 Минимальным платежом вы доказываете налоговой наличие взаимоотношений с контрагентом в соответствующем квартале.

Например, вам нужна входящая сумма 1 000 000 руб, включая НДС 20%. Тогда вы отправляете 2% (20 000 руб.) на счёт соответствующей нашей компании, которая и даст вам номера с/ф на 1 000 000 руб. Эта оплата сразу зачитывается в оплату наших услуг. Номера счёт-фактур дадим сразу же после оплаты.

{kind=link}

Инвестиции в бизнес в обход налогов — реально?

Законы в нашей стране касаемо налогов и сборов не дают разгуляться безналоговым инвестициям в бизнес. Но можно ли пойти в обход этим законам и сократить обязательства перед государством? Разберем подробнее.

Законы об ООО и ОАО говорят о том, что предприниматели могут осуществлять вклады в имущество организаций без повышения уставного капитала. Но есть поправка — окончательное решение принимают участники общества на собрании. Здесь преследуется одна цель - увеличить чистые активы фирмы и получить за счет этого деньги для дальнейшего ведения своего бизнеса.

А как быть с налогами?

Статья 146 НК РФ говорит о том, что часть суммы от продажи каких-либо услуг или продукции в России в обязательном порядке облагается НДС. Если участник отдает фирме средства и при этом не реализует продукцию, то и налоги в данном случае не обязан перечислять. Именно этой позиции придерживается Минфин, который четко озвучил ее письме от 28.12.2016.

Но есть одно «но». В случае передачи участников имущества обществу ситуация меняется, и ФНС полагает, что от стоимости переданных средств нужно уплатить налоги. В НК об этом ни слова не говорится, есть только рекомендации от Минфина и самой налоговой. Соответственно для такого участника в априори быть не может каких-либо налоговых последствий. И в данном случае не стоит идти на поводу у налоговиков, которые до последнего будут настаивать на своем.

Процесс передачи имущества не является инвестицией, а носит только ее характер — это вложения в уставной капитал ООО или ОАО, по договору об общей деятельности и имущественные взносы в кооперативные фонды.

Читать далее:

Законы в нашей стране касаемо налогов и сборов не дают разгуляться безналоговым инвестициям в бизнес. Но можно ли пойти в обход этим законам и сократить обязательства перед государством? Разберем подробнее.

Законы об ООО и ОАО говорят о том, что предприниматели могут осуществлять вклады в имущество организаций без повышения уставного капитала. Но есть поправка — окончательное решение принимают участники общества на собрании. Здесь преследуется одна цель - увеличить чистые активы фирмы и получить за счет этого деньги для дальнейшего ведения своего бизнеса.

А как быть с налогами?

Статья 146 НК РФ говорит о том, что часть суммы от продажи каких-либо услуг или продукции в России в обязательном порядке облагается НДС. Если участник отдает фирме средства и при этом не реализует продукцию, то и налоги в данном случае не обязан перечислять. Именно этой позиции придерживается Минфин, который четко озвучил ее письме от 28.12.2016.

Но есть одно «но». В случае передачи участников имущества обществу ситуация меняется, и ФНС полагает, что от стоимости переданных средств нужно уплатить налоги. В НК об этом ни слова не говорится, есть только рекомендации от Минфина и самой налоговой. Соответственно для такого участника в априори быть не может каких-либо налоговых последствий. И в данном случае не стоит идти на поводу у налоговиков, которые до последнего будут настаивать на своем.

Процесс передачи имущества не является инвестицией, а носит только ее характер — это вложения в уставной капитал ООО или ОАО, по договору об общей деятельности и имущественные взносы в кооперативные фонды.

Читать далее:

{kind=link}

Двусоставное мошенничество: блокировка мобильного и списание денег со счета.

В сети сообщают, что преступники модифицировали форматы обмана населения: теперь для кражи денег со счета они блокируют номер, а потом, оперируя данными, которыми завладели в результате использования социальной инженерии, меняют идентификационную информацию для входа в личный кабинет мобильного банка. В результате таких нехитрых комбинаций человек лишается всех средств. Эксперты сомневаются, что в существующих условиях можно защитить финансы от такого угона.

На сайте vc.ru пользователи одного из крупнейших интернет-банков рассказали о новой схеме мошенничества, реализуемой в два шага:

первый - правонарушитель, завладев паспортными данными, блокирует номер телефона, привязанный к мобильному банку;

второй – через «горячую линию кредитной организации» производится удаленная замена идентификационной информации, позволяющей беспрепятственно входить в личный кабинет.

Почему такое двусоставное мошенничество опасно?

Если раньше правонарушители ломали систему в лоб, то сейчас они стали явно хитрее: блок на идентификационный номер позволяет закрыть лазейку быстрого обнаружения факта нарушения входа в личный кабинет (банк направляет смс-сообщение, но оно не будет доставлено, так как мобильный телефон буквально «выпадает» из зоны доступа).

Почему это происходит?

1. Несовершенство законодательства. Так как в федеральных актах не прописываются правила смены основных идентификационных данных, то каждая кредитная организация устанавливает свои «форматы игры» (у Сбера, например, это приложение и банкомат; для Тинькофф – голосовая авторизация по номеру «горячей линии» и приложение).

2. Внутренние проблемы:

а) недостатки квалификации привлеченных кадров. Для работы внутри тех.поддержки не нужно образование, опыт и консультация старших товарищей: достаточно лишь купить наушники и выучить определенный «скрипт»;

б) утечки персональных данных;

в) слабая «антифрод система».

3. Сложности в обнаружении правонарушителя. Если гражданин обратится к правоохранителям, то ему необходимо предъявить доказательства того, что в указанный период времени он не входил в мобильный банк (не звонил по номеру горячей линии), а также не производил соответствующей смены телефонного номера. Однако сами правоохранители, основываясь на поступившей информации, вряд ли смогут найти преступников: к сожалению, существующая система поиска денег крайне неповоротлива.

Что делать? Читай далее:

В сети сообщают, что преступники модифицировали форматы обмана населения: теперь для кражи денег со счета они блокируют номер, а потом, оперируя данными, которыми завладели в результате использования социальной инженерии, меняют идентификационную информацию для входа в личный кабинет мобильного банка. В результате таких нехитрых комбинаций человек лишается всех средств. Эксперты сомневаются, что в существующих условиях можно защитить финансы от такого угона.

На сайте vc.ru пользователи одного из крупнейших интернет-банков рассказали о новой схеме мошенничества, реализуемой в два шага:

первый - правонарушитель, завладев паспортными данными, блокирует номер телефона, привязанный к мобильному банку;

второй – через «горячую линию кредитной организации» производится удаленная замена идентификационной информации, позволяющей беспрепятственно входить в личный кабинет.

Почему такое двусоставное мошенничество опасно?

Если раньше правонарушители ломали систему в лоб, то сейчас они стали явно хитрее: блок на идентификационный номер позволяет закрыть лазейку быстрого обнаружения факта нарушения входа в личный кабинет (банк направляет смс-сообщение, но оно не будет доставлено, так как мобильный телефон буквально «выпадает» из зоны доступа).

Почему это происходит?

1. Несовершенство законодательства. Так как в федеральных актах не прописываются правила смены основных идентификационных данных, то каждая кредитная организация устанавливает свои «форматы игры» (у Сбера, например, это приложение и банкомат; для Тинькофф – голосовая авторизация по номеру «горячей линии» и приложение).

2. Внутренние проблемы:

а) недостатки квалификации привлеченных кадров. Для работы внутри тех.поддержки не нужно образование, опыт и консультация старших товарищей: достаточно лишь купить наушники и выучить определенный «скрипт»;

б) утечки персональных данных;

в) слабая «антифрод система».

3. Сложности в обнаружении правонарушителя. Если гражданин обратится к правоохранителям, то ему необходимо предъявить доказательства того, что в указанный период времени он не входил в мобильный банк (не звонил по номеру горячей линии), а также не производил соответствующей смены телефонного номера. Однако сами правоохранители, основываясь на поступившей информации, вряд ли смогут найти преступников: к сожалению, существующая система поиска денег крайне неповоротлива.

Что делать? Читай далее:

{kind=link}

Почему в 95% мера пресечения - это заключение под стражу?

Почти 95% применяемых судом мер пресечения - это заключение под стражу. И либерализация законодательства и правоприменения, провозглашенная Верховным судом РФ, к сожалению, ситуацию не изменяет: если следствие ходатайствует о необходимости судебного ограничения прав, то просьба будет удовлетворена. Эксперты убеждены, что основная причина кроется в боязни правоприменителя «потерять» подозреваемого или обвиняемого.

В 2010-2014 годах власти продекларировали важность смягчения норм уголовного законодательства в целях постепенного сокращения количества осужденных и заключенных под стражу. Государство думало, что успешная реализация подобной программы приведет к следующим позитивным последствиям: во-первых, сократятся бюджетные затраты на систему содержания данных лиц; во-вторых, уменьшится вероятность совершения повторных (рецидивных) преступлений.

Однако через 6 лет исследователи заключают, что либерализация не удалась. Разберемся в причинно-следственных связях произошедшего.

Провал идеи смягчения кроется в конфигурации политики расследователей.

Форматы функционирования отечественных правоохранителей за последние несколько десятилетий не претерпели существенных изменений.

Если совершено преступление, то для квалификации деяния необходимо собрать сведения, в которых должны быть определены:

- объект (на что покушаются?),

- субъект (кто покушается?),

- субъективная сторона (есть ли умысел или неосторожность в деянии?);

- объективная сторона (как осуществлялось правонарушение? каковы последствия?).

Так как большинство общественно-опасных деяний являются неочевидными (изначально следователь не знает ничего о том, кто совершил преступление), то для выстраивания доказательственной базы в рамках расследования необходимо получить дополнительные материалы. Общая сложность запроса и анализа подобных данных приводит к тому, что правоохранителям легче и проще регистрировать только те деяния, которые обладают признаком очевидности.

- Чтобы облегчить результат по формированию отчетов о проделанной работе, в «органах» нередко стараются зарегистрировать и расследовать только так называемые «простые» случаи, где очевидно и практически изначально понятно, кто виновник. Например, задержанный на месте кражи вор. Или тот, кто при свидетелях ударил ножом в бытовой ссоре собутыльника. Или же гражданин в нетрезвом состоянии, оставшийся с ножом в руке на месте преступления, - указывает адвокат Добиков из Челябинской области (цитата приводится по статье: Добиков К. «Палки» в колесах правосудия.

Вполне очевидно, что в это же время если дело слишком запутано или сложно (но не расследовать его невозможно, так как общественная опасность совершенного деяния подтверждена, а доказательств не хватает), то в таком случае ЧП может быть переведено в разряд «глухарей» или «висяков».

Таким образом, если преступление совершено в условиях очевидности (и со стопроцентной вероятностью дойдет до суда), то задачами следствия становится: во-первых, не «потерять» обнаруженного подозреваемого или обвиняемого; во-вторых, набрать дополнительные материалы для доказывания в суде (таковыми считаются, например, материалы допросов, очных ставок и многое другое).

Для достижения поставленной цели правоохранители используют наиболее часто меру пресечения в виде заключения под стражу.

Как мотивируется эта просьба перед судом?

Почти 95% применяемых судом мер пресечения - это заключение под стражу. И либерализация законодательства и правоприменения, провозглашенная Верховным судом РФ, к сожалению, ситуацию не изменяет: если следствие ходатайствует о необходимости судебного ограничения прав, то просьба будет удовлетворена. Эксперты убеждены, что основная причина кроется в боязни правоприменителя «потерять» подозреваемого или обвиняемого.

В 2010-2014 годах власти продекларировали важность смягчения норм уголовного законодательства в целях постепенного сокращения количества осужденных и заключенных под стражу. Государство думало, что успешная реализация подобной программы приведет к следующим позитивным последствиям: во-первых, сократятся бюджетные затраты на систему содержания данных лиц; во-вторых, уменьшится вероятность совершения повторных (рецидивных) преступлений.

Однако через 6 лет исследователи заключают, что либерализация не удалась. Разберемся в причинно-следственных связях произошедшего.

Провал идеи смягчения кроется в конфигурации политики расследователей.

Форматы функционирования отечественных правоохранителей за последние несколько десятилетий не претерпели существенных изменений.

Если совершено преступление, то для квалификации деяния необходимо собрать сведения, в которых должны быть определены:

- объект (на что покушаются?),

- субъект (кто покушается?),

- субъективная сторона (есть ли умысел или неосторожность в деянии?);

- объективная сторона (как осуществлялось правонарушение? каковы последствия?).

Так как большинство общественно-опасных деяний являются неочевидными (изначально следователь не знает ничего о том, кто совершил преступление), то для выстраивания доказательственной базы в рамках расследования необходимо получить дополнительные материалы. Общая сложность запроса и анализа подобных данных приводит к тому, что правоохранителям легче и проще регистрировать только те деяния, которые обладают признаком очевидности.

- Чтобы облегчить результат по формированию отчетов о проделанной работе, в «органах» нередко стараются зарегистрировать и расследовать только так называемые «простые» случаи, где очевидно и практически изначально понятно, кто виновник. Например, задержанный на месте кражи вор. Или тот, кто при свидетелях ударил ножом в бытовой ссоре собутыльника. Или же гражданин в нетрезвом состоянии, оставшийся с ножом в руке на месте преступления, - указывает адвокат Добиков из Челябинской области (цитата приводится по статье: Добиков К. «Палки» в колесах правосудия.

Вполне очевидно, что в это же время если дело слишком запутано или сложно (но не расследовать его невозможно, так как общественная опасность совершенного деяния подтверждена, а доказательств не хватает), то в таком случае ЧП может быть переведено в разряд «глухарей» или «висяков».

Таким образом, если преступление совершено в условиях очевидности (и со стопроцентной вероятностью дойдет до суда), то задачами следствия становится: во-первых, не «потерять» обнаруженного подозреваемого или обвиняемого; во-вторых, набрать дополнительные материалы для доказывания в суде (таковыми считаются, например, материалы допросов, очных ставок и многое другое).

Для достижения поставленной цели правоохранители используют наиболее часто меру пресечения в виде заключения под стражу.

Как мотивируется эта просьба перед судом?

{kind=link}

Встречайте: липовые ЭЦП теперь в журналах счетов-фактур!

Приключения поддельных электронных подписей продолжаются и снова набирают обороты. Теперь за фирму могут спокойно сдать не только уточненки, но и журнал счетов-фактур. Что делать в данной ситуации, и как на это реагирует налоговая, расскажем подробнее.

Эксперты настоятельно советуют обращаться в органы с заявлением. Но толку от этого мало. Ведь не так давно сама ФНС пыталась как-то разрулить ситуацию с мошенниками, которые сдавали липовые уточненки. Таких случаев на практике налоговой было достаточно много. Но ничем это в итоге не закончилось — инспекторы только разводят руками, мол, решайте сами эти проблемы. В полиции тоже особо не торопятся, если получают подобные заявления.

Реальный случай.

Одна из крупных компаний недавно «попала» на НДС — некто умудрился без ее ведома сдать декларацию и вдобавок журнал счетов-фактур. Самое забавное, что налоговики не стали ничего аннулировать, а лишь спокойно приняли у фирмы исправленный документ по отчетности. И вот он сюрприз — фирма-то была на упрощенке и никогда по НДС не отчитывалась. И понеслось. Найти мошенников не получилось, зато прибавилось масса проблем.

Компания, конечно же, в недоумении от такой ситуации. А налоговикам особо не докажешь, когда документы уже приняты в оборот. И что-то там доказывать, сразу скажем, — бесполезно. Налоговая в этом вопросе непробиваемая. Пока это единичный случай, но как и с уточненками, нужно готовиться к разгулу поддельных ЭЦП.

Что говорят на это налоговые консультанты?

Приключения поддельных электронных подписей продолжаются и снова набирают обороты. Теперь за фирму могут спокойно сдать не только уточненки, но и журнал счетов-фактур. Что делать в данной ситуации, и как на это реагирует налоговая, расскажем подробнее.

Эксперты настоятельно советуют обращаться в органы с заявлением. Но толку от этого мало. Ведь не так давно сама ФНС пыталась как-то разрулить ситуацию с мошенниками, которые сдавали липовые уточненки. Таких случаев на практике налоговой было достаточно много. Но ничем это в итоге не закончилось — инспекторы только разводят руками, мол, решайте сами эти проблемы. В полиции тоже особо не торопятся, если получают подобные заявления.

Реальный случай.

Одна из крупных компаний недавно «попала» на НДС — некто умудрился без ее ведома сдать декларацию и вдобавок журнал счетов-фактур. Самое забавное, что налоговики не стали ничего аннулировать, а лишь спокойно приняли у фирмы исправленный документ по отчетности. И вот он сюрприз — фирма-то была на упрощенке и никогда по НДС не отчитывалась. И понеслось. Найти мошенников не получилось, зато прибавилось масса проблем.

Компания, конечно же, в недоумении от такой ситуации. А налоговикам особо не докажешь, когда документы уже приняты в оборот. И что-то там доказывать, сразу скажем, — бесполезно. Налоговая в этом вопросе непробиваемая. Пока это единичный случай, но как и с уточненками, нужно готовиться к разгулу поддельных ЭЦП.

Что говорят на это налоговые консультанты?

{kind=link}

Почему эскроу-счета не защищают?

Система инвестиционного страхования в России была перестроена, так как слишком часто заинтересованные субъекты (недобросовестные застройщики) обманывали дольщиков. Внедрение эскроу-счетов казалось панацеей от всех бед: собранные с людей деньги аккумулируются на специальном счете в банке. Через несколько лет после старта программы эксперты указывают на то, что потерять деньги даже в такой ситуации тоже вполне реально.

Институт долевого строительства жилья, возникший в 1985 году в Аргентине, был успешно заимствован Россией в 90-е годы: предполагалось, что граждане, инвестировав свои средства в возводимые объекты недвижимости, получат квартиры в короткие сроки, а государство отчитается об улучшении качества жизни населения, не прилагая существенных усилий в плане регулирования и контроля.

Такая конструкция взаимоотношений предполагала, что все значимые функциональные вопросы де-факто были переданы для решения застройщикам, которые, не имея никаких по сути нормативных ограничений, стали, пользуясь отсутствием должной регламентации, крайне вольготно толковать свои права: так, например, распространилась схема, когда юр.лицо - строительная компания собирала средства у граждан, а через некоторое время объявляла о банкротстве, не исполняя должным образом взятые на себя обязательства.

Долгие попытки модернизации законов.

В 2000-хх годах, когда количество обманутых дольщиков превысило все разумные пределы, власти попытались определить нормативные рамки.

В результате в 2004 году был принят первый вариант акта о долевом строительстве, который законодатели оценивали более чем положительно, так как он предусматривал защиту от двойных продаж.

Юристы-практики, отмечая позитивные черты созданного документа, однако, говорили и о существенных недостатках, которые обнаружились после начала действия ФЗ: застройщики, столкнувшись с нормативными ограничениями в получении денег, попытались «вывернуться», заключая с гражданами не договоры купли-продажи, а вексельные контракты или предварительные договоры на право заключения ДКП в будущем.

Вполне очевидно, что такие действия юрлиц не могли улучшить ситуацию в секторе, так как векселя и предварительные договоры тоже плодили обиженных и оскорбленных (при банкротстве компании покупателя, который формально не является участником долевого строительства, не включат в очередь кредиторов).

Государство, видя неэффективность введенных «правил игры», не раз пыталось модернизировать созданное путем усложнения конструкции институтов.

Этапы большого пути прослеживаются по следующей хронологической таблице:

1. В 2010 году в текст Федерального закона внесли изменения, оцениваемые в научной среде достаточно критично: с одной стороны – корректировка нормативной базы позволила унифицировать формы заключаемых договоров на продажу квартир в строящемся доме; с другой стороны – государство так и не коснулось проблемы распределения средств, вложенных дольщиками.

Все это, по данным государственного РИА «Новости», «приводило к тому, что недобросовестные застройщики или компании, которые не распродали все квартиры на этапе котлована, могли заморозить стройку и объявить себя банкротами, а дольщики оставались без жилья и не имели возможности вернуть деньги».

Читать далее:

Система инвестиционного страхования в России была перестроена, так как слишком часто заинтересованные субъекты (недобросовестные застройщики) обманывали дольщиков. Внедрение эскроу-счетов казалось панацеей от всех бед: собранные с людей деньги аккумулируются на специальном счете в банке. Через несколько лет после старта программы эксперты указывают на то, что потерять деньги даже в такой ситуации тоже вполне реально.

Институт долевого строительства жилья, возникший в 1985 году в Аргентине, был успешно заимствован Россией в 90-е годы: предполагалось, что граждане, инвестировав свои средства в возводимые объекты недвижимости, получат квартиры в короткие сроки, а государство отчитается об улучшении качества жизни населения, не прилагая существенных усилий в плане регулирования и контроля.

Такая конструкция взаимоотношений предполагала, что все значимые функциональные вопросы де-факто были переданы для решения застройщикам, которые, не имея никаких по сути нормативных ограничений, стали, пользуясь отсутствием должной регламентации, крайне вольготно толковать свои права: так, например, распространилась схема, когда юр.лицо - строительная компания собирала средства у граждан, а через некоторое время объявляла о банкротстве, не исполняя должным образом взятые на себя обязательства.

Долгие попытки модернизации законов.

В 2000-хх годах, когда количество обманутых дольщиков превысило все разумные пределы, власти попытались определить нормативные рамки.

В результате в 2004 году был принят первый вариант акта о долевом строительстве, который законодатели оценивали более чем положительно, так как он предусматривал защиту от двойных продаж.

Юристы-практики, отмечая позитивные черты созданного документа, однако, говорили и о существенных недостатках, которые обнаружились после начала действия ФЗ: застройщики, столкнувшись с нормативными ограничениями в получении денег, попытались «вывернуться», заключая с гражданами не договоры купли-продажи, а вексельные контракты или предварительные договоры на право заключения ДКП в будущем.

Вполне очевидно, что такие действия юрлиц не могли улучшить ситуацию в секторе, так как векселя и предварительные договоры тоже плодили обиженных и оскорбленных (при банкротстве компании покупателя, который формально не является участником долевого строительства, не включат в очередь кредиторов).

Государство, видя неэффективность введенных «правил игры», не раз пыталось модернизировать созданное путем усложнения конструкции институтов.

Этапы большого пути прослеживаются по следующей хронологической таблице:

1. В 2010 году в текст Федерального закона внесли изменения, оцениваемые в научной среде достаточно критично: с одной стороны – корректировка нормативной базы позволила унифицировать формы заключаемых договоров на продажу квартир в строящемся доме; с другой стороны – государство так и не коснулось проблемы распределения средств, вложенных дольщиками.

Все это, по данным государственного РИА «Новости», «приводило к тому, что недобросовестные застройщики или компании, которые не распродали все квартиры на этапе котлована, могли заморозить стройку и объявить себя банкротами, а дольщики оставались без жилья и не имели возможности вернуть деньги».

Читать далее:

{kind=link}

Что не следует делать должникам при просрочке кредита.

1. Начнем с психологии. Ни в коем случает не стоит поддаваться депрессии.

Разумеется, уже от осознания мысли, что вы не в состоянии обслужить кредиты, не возникает положительных эмоций, не прибавляет уверенности. Нет возможности внести платеж, вернуть долг, объяснить близким о перечислении большей части зарплаты на погашение займов. В данной ситуации у человека могут возникать даже мрачные мысли и их нужно отгонять. Недопустимо находиться в перманентной депрессии и рефлексии, гнобить себя, тем более вы далеко не одни в подобной ситуации. Общая доля закредитованности россиян достигла 25 триллионов рублей. Если поделить на 146-миллионное население, то получится 160 тысяч рублей на каждого жителя страны. Кстати, число кредитных карт на руках у населения выросло в октябре на миллион - до 44,3 млн штук. Это абсолютный рекорд. Объем задолженности по картам достиг 1,2 триллиона рублей.

Закредитованность связана с тем, что люди оказались в тяжелом материальном положении. Росстат сообщает о средней зарплате в 54 тысячи рублей. Это самая заурядная ложь. Дело в том, что размер «средней» зарплаты завышен за счет небольшой части работников с высокими и сверхвысокими окладами. К тому же Росстат ведёт наблюдение за доходами в крупных и средних организациях, где суммы традиционно выше, чем у мелких хозяйствующих единиц. Между тем, медианная зарплата по всей российской экономике составляет порядка 35 тысяч рублей. А ведь миллионы и миллионы граждан получают в диапазоне 20-25 тысяч и даже ниже прожиточного минимума.

Разумеется, есть большой процент полоумных, которые берут займы просто так, на малозначимые цели, не задумываясь о расплате. На посещения кафе, свадьбу, покупку бытовой и электротехники, отдых на курорте. Такие, как правило, редко впадают в депрессию, им все «по барабану».

2. Вторая ошибка должников. Ее допускают те, кто берет новые кредиты, чтобы оплачивать старые.

С течением времени сумма платежа только возрастает. Оформление нового кредита приводит рано или поздно к возникновению просрочек. Разумеется, есть понятие «рефинансирование» – один из способов уменьшения долговой нагрузки. За счет займа в рамках рефинансирования может сократиться размер ежемесячного платежа, но при этом вырастает срок его обслуживания. Если ваш доход позволяет погашать данный кредит, то такой инструмент несет положительный эффект. Однако нельзя брать микрозаймы в МФО для расплаты по старым долгам. Если процент по банковскому кредиту достигает 15-20%, то по микрозайму – 300% годовых!

Какие ещё ошибки можно допустить?

1. Начнем с психологии. Ни в коем случает не стоит поддаваться депрессии.

Разумеется, уже от осознания мысли, что вы не в состоянии обслужить кредиты, не возникает положительных эмоций, не прибавляет уверенности. Нет возможности внести платеж, вернуть долг, объяснить близким о перечислении большей части зарплаты на погашение займов. В данной ситуации у человека могут возникать даже мрачные мысли и их нужно отгонять. Недопустимо находиться в перманентной депрессии и рефлексии, гнобить себя, тем более вы далеко не одни в подобной ситуации. Общая доля закредитованности россиян достигла 25 триллионов рублей. Если поделить на 146-миллионное население, то получится 160 тысяч рублей на каждого жителя страны. Кстати, число кредитных карт на руках у населения выросло в октябре на миллион - до 44,3 млн штук. Это абсолютный рекорд. Объем задолженности по картам достиг 1,2 триллиона рублей.

Закредитованность связана с тем, что люди оказались в тяжелом материальном положении. Росстат сообщает о средней зарплате в 54 тысячи рублей. Это самая заурядная ложь. Дело в том, что размер «средней» зарплаты завышен за счет небольшой части работников с высокими и сверхвысокими окладами. К тому же Росстат ведёт наблюдение за доходами в крупных и средних организациях, где суммы традиционно выше, чем у мелких хозяйствующих единиц. Между тем, медианная зарплата по всей российской экономике составляет порядка 35 тысяч рублей. А ведь миллионы и миллионы граждан получают в диапазоне 20-25 тысяч и даже ниже прожиточного минимума.

Разумеется, есть большой процент полоумных, которые берут займы просто так, на малозначимые цели, не задумываясь о расплате. На посещения кафе, свадьбу, покупку бытовой и электротехники, отдых на курорте. Такие, как правило, редко впадают в депрессию, им все «по барабану».

2. Вторая ошибка должников. Ее допускают те, кто берет новые кредиты, чтобы оплачивать старые.

С течением времени сумма платежа только возрастает. Оформление нового кредита приводит рано или поздно к возникновению просрочек. Разумеется, есть понятие «рефинансирование» – один из способов уменьшения долговой нагрузки. За счет займа в рамках рефинансирования может сократиться размер ежемесячного платежа, но при этом вырастает срок его обслуживания. Если ваш доход позволяет погашать данный кредит, то такой инструмент несет положительный эффект. Однако нельзя брать микрозаймы в МФО для расплаты по старым долгам. Если процент по банковскому кредиту достигает 15-20%, то по микрозайму – 300% годовых!

Какие ещё ошибки можно допустить?

{kind=link}

Реальные кассовые чеки с проводкой в базе налоговой

Кассовые чеки для подтверждения расходов - 1.2%

✅ Все чеки отражаются по QR-коду в программе ФНС;

✅ Чеки как с НДС, так и без НДС;

✅ Возможен заказ счетов-фактур к чекам (+1.3%);

✅ Архив за прошлый период;

✅ Работаем без предоплаты.

Вы сможете подтвердить любые необходимые вам расходы всего за 1,2% от их суммы.

Кассовые чеки для подтверждения расходов - 1.2%

✅ Все чеки отражаются по QR-коду в программе ФНС;

✅ Чеки как с НДС, так и без НДС;

✅ Возможен заказ счетов-фактур к чекам (+1.3%);

✅ Архив за прошлый период;

✅ Работаем без предоплаты.

Вы сможете подтвердить любые необходимые вам расходы всего за 1,2% от их суммы.

{kind=link}

Рекордный сбор налогов, низкие вычеты, бизнес вызывают на «комиссии».

За десять месяцев 2021 года в России было собрано 23,7 триллионов рублей налогов, что на 37% выше уровня прошлого года и на 23% позапрошлого. Перед 1 декабря, когда истекает срок уплаты налогов на имущество, землю и транспорт для населения, становится особенно заметно, как растет фискальная нагрузка. Такая же история и с растущим обложением доходов — взять хотя бы налог на банковские вклады, который нужно оплачивать уже по итогам этого года.

Однако налоговые вычеты по НДФЛ — и прежде всего связанные с оплатой образования и здравоохранения — много лет не повышались. Социальные вычеты (на обучение, лечение, добровольное пенсионное страхование, физкультуру) все вместе так и составляют не более 120 тысяч рублей в год, а на образование детей — 50 тысяч на ребенка. А ведь эти суммы были установлены уже более 10 лет назад.

Между тем, с 2010 года потребительские цены официально выросли в 2,5 раза, а непосредственно на образовательные и медицинские услуги и того больше. Так, стоимость платного обучения в государственном вузе увеличилась за 10 лет в три раза, услуги платных врачей-специалистов - в 2,5 раза.

Примечательно, что из 23,7 трлн рублей собранных за десять месяцев налогов почти половина сформирована ни проверками, а посредством «аналитической работы». Речь идет о комиссиях в ФНС по легализации заработной платы, НДС и т.д. Самое любопытное заключается в том, что в Налоговом кодексе нет ни слова о регламенте проведения подобных процедур. Только у инспекторов есть право проведения этих мероприятий на основании внутренних регламентов и инструкций. Если раньше под внимание попадали компании и ИП на НДС, то сейчас «письма счастья» получают хозяйствующие субъекты на УСН.

Специалисты советуют бизнесменам не ходить самостоятельно на подобные комиссии и не отправлять бухгалтера. По их итогам более половины компаний вынуждены доплачивать налоги после угроз в выездной проверке, блокировке счета и т.д. Кстати, чтобы не получить блокировку расчетного счета от ФНС, следует выполнять ряд предписаний. А именно – кроме уплаты налогов желательно вовремя сдавать декларации, проверять личные кабинеты на наличие требований. Если есть какие-либо нестыковки по задолженностям, безопаснее будет оплатить для начала налоги и только после этого разбираться. Ну и не стоит забывать вести бухгалтерский учет.

Как реагировать на вызов в комиссию из инспекции?

За десять месяцев 2021 года в России было собрано 23,7 триллионов рублей налогов, что на 37% выше уровня прошлого года и на 23% позапрошлого. Перед 1 декабря, когда истекает срок уплаты налогов на имущество, землю и транспорт для населения, становится особенно заметно, как растет фискальная нагрузка. Такая же история и с растущим обложением доходов — взять хотя бы налог на банковские вклады, который нужно оплачивать уже по итогам этого года.

Однако налоговые вычеты по НДФЛ — и прежде всего связанные с оплатой образования и здравоохранения — много лет не повышались. Социальные вычеты (на обучение, лечение, добровольное пенсионное страхование, физкультуру) все вместе так и составляют не более 120 тысяч рублей в год, а на образование детей — 50 тысяч на ребенка. А ведь эти суммы были установлены уже более 10 лет назад.

Между тем, с 2010 года потребительские цены официально выросли в 2,5 раза, а непосредственно на образовательные и медицинские услуги и того больше. Так, стоимость платного обучения в государственном вузе увеличилась за 10 лет в три раза, услуги платных врачей-специалистов - в 2,5 раза.

Примечательно, что из 23,7 трлн рублей собранных за десять месяцев налогов почти половина сформирована ни проверками, а посредством «аналитической работы». Речь идет о комиссиях в ФНС по легализации заработной платы, НДС и т.д. Самое любопытное заключается в том, что в Налоговом кодексе нет ни слова о регламенте проведения подобных процедур. Только у инспекторов есть право проведения этих мероприятий на основании внутренних регламентов и инструкций. Если раньше под внимание попадали компании и ИП на НДС, то сейчас «письма счастья» получают хозяйствующие субъекты на УСН.

Специалисты советуют бизнесменам не ходить самостоятельно на подобные комиссии и не отправлять бухгалтера. По их итогам более половины компаний вынуждены доплачивать налоги после угроз в выездной проверке, блокировке счета и т.д. Кстати, чтобы не получить блокировку расчетного счета от ФНС, следует выполнять ряд предписаний. А именно – кроме уплаты налогов желательно вовремя сдавать декларации, проверять личные кабинеты на наличие требований. Если есть какие-либо нестыковки по задолженностям, безопаснее будет оплатить для начала налоги и только после этого разбираться. Ну и не стоит забывать вести бухгалтерский учет.

Как реагировать на вызов в комиссию из инспекции?

{kind=link}

Встряхнем по-новой — ФНС и самозанятые.

Налоговая инспекция продолжает изощряться и снова нашла очень хитрый способ, как компаниям по самозанятым предъявить претензии. Казалось бы, что еще можно выдумать, от чего фирмы будут негодовать и идти на поводу у налоговиков? А эти самые претензии ФНС запрятала очень умело в расчеты по страховым взносам.

Схема весьма простая — организации, работающие с самозанятыми, присылают в налоговую требования по РСВ и все акты по работникам. Инспекторы сначала активно давят на то, что в расчетах проблемы и для этого необходимо дополнительно изучить акты по самозанятым. И что в таком случает отвечать компании?

Вот реальный случай. ФНС прислала требование, где указала, что во время камеральной проверки РСВ были обнаружены ошибки при расчете контрольных соотношений. Ко всему они приложили протокол КС. Но при этом в самой декларации все сходится. Затем налоговики запросили акты по самозанятым за период прошедших двух лет. Кстати, данное требование основано на контрольном соотношении, которое зашито в расчете 6-НДФЛ. И появилось оно в 2021 году.

У налоговиков простая и очень коварная тактика. Они вменяют компаниям фактические трудовые отношения с самозанятыми лицами. Простыми словами - схему по уходу от налогов. И похоже, теперь придумали новый способ такие схемы обнаружить. Весьма хитро.

Как избежать проблем с ФНС?

Налоговая инспекция продолжает изощряться и снова нашла очень хитрый способ, как компаниям по самозанятым предъявить претензии. Казалось бы, что еще можно выдумать, от чего фирмы будут негодовать и идти на поводу у налоговиков? А эти самые претензии ФНС запрятала очень умело в расчеты по страховым взносам.

Схема весьма простая — организации, работающие с самозанятыми, присылают в налоговую требования по РСВ и все акты по работникам. Инспекторы сначала активно давят на то, что в расчетах проблемы и для этого необходимо дополнительно изучить акты по самозанятым. И что в таком случает отвечать компании?

Вот реальный случай. ФНС прислала требование, где указала, что во время камеральной проверки РСВ были обнаружены ошибки при расчете контрольных соотношений. Ко всему они приложили протокол КС. Но при этом в самой декларации все сходится. Затем налоговики запросили акты по самозанятым за период прошедших двух лет. Кстати, данное требование основано на контрольном соотношении, которое зашито в расчете 6-НДФЛ. И появилось оно в 2021 году.

У налоговиков простая и очень коварная тактика. Они вменяют компаниям фактические трудовые отношения с самозанятыми лицами. Простыми словами - схему по уходу от налогов. И похоже, теперь придумали новый способ такие схемы обнаружить. Весьма хитро.

Как избежать проблем с ФНС?

{kind=link}

Налоговая оговорка – ловушка для контрагентов и пряник для ФНС.

Суть налоговой оговорки такова. Есть два участника сделки – заказчик и поставщик. В договор между ними включается пункт, по которому второй возмещает первому весь налоговый ущерб в случае его возникновения. Это происходит, если ФНС предъявит претензии и не осуществит вычеты по НДС, либо потребует доначислить налоги. Данную сумму заказчик и взыскивает с поставщика. Вроде бы приятно переложить финансовые риски на кого-то другого, но на самом деле мы имеем дело с неоднозначным инструментом, где 100%-й бенефициар – только ФНС.

Контрольные органы всячески рекомендуют бизнесу использовать налоговую оговорку. Советы о внесении в договор подобного механизма стали такими настойчивыми, что похожи на прямой приказ. Но в реальности это не палочка-выручалочка и не способ спасения ваших денег. На выходе получаем три итога: компаниям-заказчикам не гарантирован возврат средств; поставщикам оговорка грозит серьезными рисками; реальную выгоду может извлечь только налоговая инспекция.

Очевидно, почему ФНС ратует за оговорку. Прежде всего, ускоряется процесс сбора налогов. Не надо проводить проверок, искать нарушения, собирать доказательства. Бизнес сам доплачивает спорные налоги и надеется потом истребовать убытки с контрагента. При этом процесс взыскания может занять годы.

Можно выделить компании ряда отраслей, которым навязывают оговорку. Это автоперевозки, клининг, поставки продуктов питания – те сферы, которые принуждают к выходу из теневого сектора. Власти с каждым годом все жестче закручивают гайки с целью наращивания денег в бюджет (откуда они в большей степени разворовываются). Для многих предпринимателей самая больная тема – отмена вычетов по НДС. После обнуления они доначисляют и НДС, и налог на прибыль. Хорошо, если еще без штрафов. Основания в отказах от возмещений часто не очевидны. ФНС может обвинить предпринимателя в фиктивном характере сделок, в неосмотрительности при выборе контрагента, часто ставит под сомнение реальный экономический смысл операций и применяет статью 54.1 НК (необоснованная налоговая выгода).

Все поводы по отказу произвести вычет НДС носят спорный характер и у бизнеса есть много логичных аргументов в свою защиту. Однако на практике ФНС выигрывает около 85% налоговых споров в Москве, а в регионах показатель близок к 100%. И это без учета так называемой аналитической работы (легализация налогооблагаемой базы), когда бизнес вынуждают без суда и следствия доплатить очередные поборы. Такой метод позволил собрать в прошлом году 160 млрд рублей. ФНС просто предлагает альтернативу: либо проверка с доначислением, либо добровольная корректировка по НДС и налогу на прибыль и их доплатой. Многие бизнесмены соглашаются на второй вариант, хотя могли бы реально побороться за свои права. Итог: даже в полностью коронавирусном 2020-м году НДС собрали на 200 миллиардов рублей больше, чем в 2019-м.

В итоге сложилась картина, где сначала бизнес загнали в тупик с доначислением НДС, отказом от вычетов, что ведет к убыткам и даже банкротству. А затем предлагают выход в виде налоговой оговорки по принципу «спаси себя за счет других».

Что нужно знать тем заказчикам, кто будет продавливать поставщиков на налоговую оговорку и хочет снять с себя риски?

Суть налоговой оговорки такова. Есть два участника сделки – заказчик и поставщик. В договор между ними включается пункт, по которому второй возмещает первому весь налоговый ущерб в случае его возникновения. Это происходит, если ФНС предъявит претензии и не осуществит вычеты по НДС, либо потребует доначислить налоги. Данную сумму заказчик и взыскивает с поставщика. Вроде бы приятно переложить финансовые риски на кого-то другого, но на самом деле мы имеем дело с неоднозначным инструментом, где 100%-й бенефициар – только ФНС.

Контрольные органы всячески рекомендуют бизнесу использовать налоговую оговорку. Советы о внесении в договор подобного механизма стали такими настойчивыми, что похожи на прямой приказ. Но в реальности это не палочка-выручалочка и не способ спасения ваших денег. На выходе получаем три итога: компаниям-заказчикам не гарантирован возврат средств; поставщикам оговорка грозит серьезными рисками; реальную выгоду может извлечь только налоговая инспекция.

Очевидно, почему ФНС ратует за оговорку. Прежде всего, ускоряется процесс сбора налогов. Не надо проводить проверок, искать нарушения, собирать доказательства. Бизнес сам доплачивает спорные налоги и надеется потом истребовать убытки с контрагента. При этом процесс взыскания может занять годы.

Можно выделить компании ряда отраслей, которым навязывают оговорку. Это автоперевозки, клининг, поставки продуктов питания – те сферы, которые принуждают к выходу из теневого сектора. Власти с каждым годом все жестче закручивают гайки с целью наращивания денег в бюджет (откуда они в большей степени разворовываются). Для многих предпринимателей самая больная тема – отмена вычетов по НДС. После обнуления они доначисляют и НДС, и налог на прибыль. Хорошо, если еще без штрафов. Основания в отказах от возмещений часто не очевидны. ФНС может обвинить предпринимателя в фиктивном характере сделок, в неосмотрительности при выборе контрагента, часто ставит под сомнение реальный экономический смысл операций и применяет статью 54.1 НК (необоснованная налоговая выгода).

Все поводы по отказу произвести вычет НДС носят спорный характер и у бизнеса есть много логичных аргументов в свою защиту. Однако на практике ФНС выигрывает около 85% налоговых споров в Москве, а в регионах показатель близок к 100%. И это без учета так называемой аналитической работы (легализация налогооблагаемой базы), когда бизнес вынуждают без суда и следствия доплатить очередные поборы. Такой метод позволил собрать в прошлом году 160 млрд рублей. ФНС просто предлагает альтернативу: либо проверка с доначислением, либо добровольная корректировка по НДС и налогу на прибыль и их доплатой. Многие бизнесмены соглашаются на второй вариант, хотя могли бы реально побороться за свои права. Итог: даже в полностью коронавирусном 2020-м году НДС собрали на 200 миллиардов рублей больше, чем в 2019-м.

В итоге сложилась картина, где сначала бизнес загнали в тупик с доначислением НДС, отказом от вычетов, что ведет к убыткам и даже банкротству. А затем предлагают выход в виде налоговой оговорки по принципу «спаси себя за счет других».

Что нужно знать тем заказчикам, кто будет продавливать поставщиков на налоговую оговорку и хочет снять с себя риски?

{kind=link}

Как затягивают судопроизводство, а потом выходят в связи с истечением срока давности.

Максимальное затягивание времени ознакомления с делом, лжесвидетельствование и многое другое: в судах и на стадии предварительного расследования не раз возникают ситуации, когда подозреваемый или обвиняемый, не скрываясь от следствия, имеет целью освободиться от претензий правоохранителей в связи с истечением срока давности. Эксперты убеждены, что такой способ, конечно, эффективен, но и крайне проблематичен, так как требует сильных защитников и определенного влияния.

Статья 78 Уголовного кодекса РФ указывает, что гражданин освобождается от уголовной ответственности в том случае, если со дня совершения преступления истекли определенные сроки: для преступлений небольшой тяжести – 2 года, для средней тяжести – 6 лет, для тяжких – 10 лет, для особо тяжких – 15 лет.

Какие преступления относятся к каждой из упомянутых групп?

Классификация тяжести преступлений зависит напрямую от степени общественной опасности совершенного деяния:

- небольшой тяжестью считаются умышленные и неосторожные преступления, максимальное наказание за которые предусматривает не более 3 лет лишения свободы;

- средней тяжестью считаются умышленные деяния, за которые наказание составляет не более 5 лет лишения свободы, а также неосторожные, за совершение которых санкция будет не более 10 лет;

- тяжкими признаются умышленные преступления, за которые полагается лишение свободы на срок до 10 лет, а также неосторожные, за совершение которых предусматривается наказание до 15 лет;

- особо тяжкие – умышленные деяния, за совершение которых предполагается тюрьма от 10 лет или иное («более строгое») наказание.

Какой смысл в сроках давности?

Исследователи выделяют не менее двух основных причин внедрения данного института:

1.Предполагается, что человеческая память имеет определенные ограничители: через некоторое время информация о случившемся «стирается», смягчается или искажается в угоду субъективным ощущениям. Все это негативно влияет на объективность отображения реальности в судопроизводстве.

2.Кроме того, акт преступления, совершенный n-лет назад, постепенно утрачивает социальную актуальность, «в результате чего меры уголовной ответственности не будут иметь должного профилактического эффекта и не обеспечат надлежащей социальной справедливости» (такой точки зрения придерживается руководитель Ассоциации безопасности бизнеса Александр Хуруджи).

Когда срок давности приостанавливается?

Если гражданин, обвиненный в преступлении, сбежал, то в этом случае время нахождения в розыске не засчитывается в установленные законом сроки давности.

Все это предполагает, что если сроки давности фактически истекли, то преступник, ведущий правопослушный образ жизни, может претендовать на освобождение от уголовной ответственности и наказания.

Как, оставаясь на свободе, затягивать время расследования уголовного дела, а потом не привлекаться к ответственности?

Условно все эти способы можно разделить на две большие группы:

-первая – неэффективные;

-вторая – эффективные.

Неэффективные способы затягивания сроков:

а) неоднократная неявка по вызову следствия или суда по неуважительным причинам;

б) заявление немотивированного отвода или отводов суда.

Почему неявка и немотивированный отвод – это априори неэффективность в работе защиты?

Максимальное затягивание времени ознакомления с делом, лжесвидетельствование и многое другое: в судах и на стадии предварительного расследования не раз возникают ситуации, когда подозреваемый или обвиняемый, не скрываясь от следствия, имеет целью освободиться от претензий правоохранителей в связи с истечением срока давности. Эксперты убеждены, что такой способ, конечно, эффективен, но и крайне проблематичен, так как требует сильных защитников и определенного влияния.

Статья 78 Уголовного кодекса РФ указывает, что гражданин освобождается от уголовной ответственности в том случае, если со дня совершения преступления истекли определенные сроки: для преступлений небольшой тяжести – 2 года, для средней тяжести – 6 лет, для тяжких – 10 лет, для особо тяжких – 15 лет.

Какие преступления относятся к каждой из упомянутых групп?

Классификация тяжести преступлений зависит напрямую от степени общественной опасности совершенного деяния:

- небольшой тяжестью считаются умышленные и неосторожные преступления, максимальное наказание за которые предусматривает не более 3 лет лишения свободы;

- средней тяжестью считаются умышленные деяния, за которые наказание составляет не более 5 лет лишения свободы, а также неосторожные, за совершение которых санкция будет не более 10 лет;

- тяжкими признаются умышленные преступления, за которые полагается лишение свободы на срок до 10 лет, а также неосторожные, за совершение которых предусматривается наказание до 15 лет;

- особо тяжкие – умышленные деяния, за совершение которых предполагается тюрьма от 10 лет или иное («более строгое») наказание.

Какой смысл в сроках давности?

Исследователи выделяют не менее двух основных причин внедрения данного института:

1.Предполагается, что человеческая память имеет определенные ограничители: через некоторое время информация о случившемся «стирается», смягчается или искажается в угоду субъективным ощущениям. Все это негативно влияет на объективность отображения реальности в судопроизводстве.

2.Кроме того, акт преступления, совершенный n-лет назад, постепенно утрачивает социальную актуальность, «в результате чего меры уголовной ответственности не будут иметь должного профилактического эффекта и не обеспечат надлежащей социальной справедливости» (такой точки зрения придерживается руководитель Ассоциации безопасности бизнеса Александр Хуруджи).

Когда срок давности приостанавливается?

Если гражданин, обвиненный в преступлении, сбежал, то в этом случае время нахождения в розыске не засчитывается в установленные законом сроки давности.

Все это предполагает, что если сроки давности фактически истекли, то преступник, ведущий правопослушный образ жизни, может претендовать на освобождение от уголовной ответственности и наказания.

Как, оставаясь на свободе, затягивать время расследования уголовного дела, а потом не привлекаться к ответственности?

Условно все эти способы можно разделить на две большие группы:

-первая – неэффективные;

-вторая – эффективные.

Неэффективные способы затягивания сроков:

а) неоднократная неявка по вызову следствия или суда по неуважительным причинам;

б) заявление немотивированного отвода или отводов суда.

Почему неявка и немотивированный отвод – это априори неэффективность в работе защиты?

{kind=link}