НКНХ будет выплачивать дивиденд не менее 50% прибыли, стремится к 100%. Компания решила вопросы с финансированием, а проекты роста увеличат выручку компании минимум в два раза.

В 2006-2015 годах НКНХ платил 30% прибыли. В 2016-2017 компания не платила дивиденды, так как искала финансирование под проекты роста: заводы метанола, этилена, каучука, изопрена.

В 2019 НКНХ нашла финансирование - и разом выплатила дивиденды за 2016-2018. Дивиденды составили 150% чистой прибыли за 2018 год, по факту это были дивиденды за три года.

• Новые проекты профинансировал синдикат банков во главе с Deutsche Bank. Они дали НКНХ кредит на 807 млн евро под ставку менее 1% годовых.

Теперь НКНХ будет платить дивиденды не менее 50% прибыли, сообщает источник РДВ. Финансирование новых проектов практически бесплатное, валютный риск хеджирован евровой выручкой, а доход в ближайшие 3-4 года вырастет минимум в два раза.

• При таких выплатах дивдоходность префов составит 12%, а обычки 10%.

50% прибыли — это только начало. Татнефть сейчас платит 100% прибыли. И судя по вектору развития, рано или поздно НКНХ тоже начнёт выплачивать такой дивиденд.

Есть татарская поговорка: "Лучше умереть с долгами, чем с деньгами". И эта поговорка в полной мере отражает дивполитику татарских компаний.

@AK47pfl

В 2006-2015 годах НКНХ платил 30% прибыли. В 2016-2017 компания не платила дивиденды, так как искала финансирование под проекты роста: заводы метанола, этилена, каучука, изопрена.

В 2019 НКНХ нашла финансирование - и разом выплатила дивиденды за 2016-2018. Дивиденды составили 150% чистой прибыли за 2018 год, по факту это были дивиденды за три года.

• Новые проекты профинансировал синдикат банков во главе с Deutsche Bank. Они дали НКНХ кредит на 807 млн евро под ставку менее 1% годовых.

Теперь НКНХ будет платить дивиденды не менее 50% прибыли, сообщает источник РДВ. Финансирование новых проектов практически бесплатное, валютный риск хеджирован евровой выручкой, а доход в ближайшие 3-4 года вырастет минимум в два раза.

• При таких выплатах дивдоходность префов составит 12%, а обычки 10%.

50% прибыли — это только начало. Татнефть сейчас платит 100% прибыли. И судя по вектору развития, рано или поздно НКНХ тоже начнёт выплачивать такой дивиденд.

Есть татарская поговорка: "Лучше умереть с долгами, чем с деньгами". И эта поговорка в полной мере отражает дивполитику татарских компаний.

@AK47pfl

Российский рынок в долларах уже выше, чем в момент присоединения Крыма в марте 2014 года (синий график). А с дивидендами рынок в долларах выше, чем на пике 2011 года (красный график). До исторического максимума с дивидендами осталось чуть более 10%.

Этот график особенно интересен в контексте ABB Евраза и НЛМК и SPO ТКС. Вторая волна ABB-2019 продолжается. В ближайшие недели источники РДВ ждут серию продаж пакетов владельцев: в QIWI, Норникеле, Полиметалле, Полюсе и VEON. Подробности здесь.

@AK47pfl

Этот график особенно интересен в контексте ABB Евраза и НЛМК и SPO ТКС. Вторая волна ABB-2019 продолжается. В ближайшие недели источники РДВ ждут серию продаж пакетов владельцев: в QIWI, Норникеле, Полиметалле, Полюсе и VEON. Подробности здесь.

@AK47pfl

22% стремительных потерь в Лукойле ожидает тех, кто сегодня покупает эту бумагу. Это предупреждение одного из самых авторитетных источников РДВ.

Источник РДВ в 2018 году построил финмодель Лукойла и оценил фундаментальную стоимость компании. Сегодня сделали апдейт этой модели.

• Источник оценил бумагу в 76 долларов при цене нефти 65 (сегодняшняя цена). Внимание!!! С учетом премии байбека в $10.

Если в сентябре решение о байбеке не последует, то «красная цена» на Лукойл - 66 долл/акцию, ниже на 19 долл текущей цены.

Посмотрите и под таким углом, если не убедительно. Даже при цене 66 сегодня есть возможности получше: при цене 66 Лукойл даст доходность 6,6%, а Газпромнефть даст 10%.

Мы вас предупредили!

@AK47pfl

Источник РДВ в 2018 году построил финмодель Лукойла и оценил фундаментальную стоимость компании. Сегодня сделали апдейт этой модели.

• Источник оценил бумагу в 76 долларов при цене нефти 65 (сегодняшняя цена). Внимание!!! С учетом премии байбека в $10.

Если в сентябре решение о байбеке не последует, то «красная цена» на Лукойл - 66 долл/акцию, ниже на 19 долл текущей цены.

Посмотрите и под таким углом, если не убедительно. Даже при цене 66 сегодня есть возможности получше: при цене 66 Лукойл даст доходность 6,6%, а Газпромнефть даст 10%.

Мы вас предупредили!

@AK47pfl

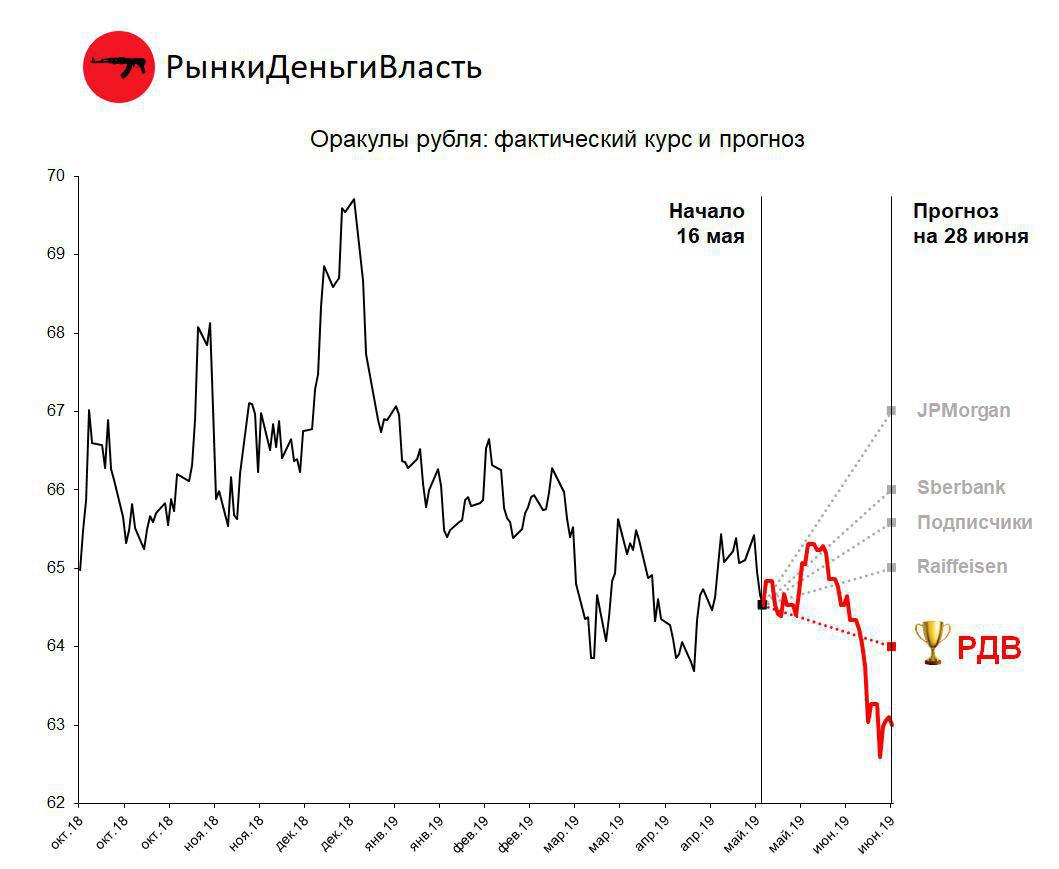

🏆 Источники РДВ — снова лучший прогнозист курса рубля!

Шестнадцатого мая РДВ объявил конкурс Оракул Рубля на самый точный прогноз курса доллара на последний торговый день 2 квартала 2019 года - 28 июня. Пришло время подвести итоги.

Сейчас $1 на ММВБ стоит 63.04 рублей.

Вот список прогнозов по точности:

1. Источники РДВ - 64 рубля за доллар.

2. Raiffeisen - 65.

3. Сообщество РДВ - 65.58.

4. Сбербанк - 66.

5. JPMorgan - 67.

Это третья подряд победа источников РДВ. Итоги прошлого конкурса здесь.

За первые два квартала 2019 года инвесторы в российский рынок окончательно забыли о риске санкций. Это главный фактор укрепления рубля, считают источники РДВ. За первое полугодие рубль укрепился к доллару более чем на 10% - самое сильное укрепление среди мировых валют.

Что будет с рублём дальше? Увидим ли мы доллар дешевле 60 рублей? Какой курс прогнозируют аналитики инвестдомов и источники РДВ? Новый Оракул Рубля в ближайшее время на РДВ! 👍

Предыдущий пост здесь.

@AK47pfl

Шестнадцатого мая РДВ объявил конкурс Оракул Рубля на самый точный прогноз курса доллара на последний торговый день 2 квартала 2019 года - 28 июня. Пришло время подвести итоги.

Сейчас $1 на ММВБ стоит 63.04 рублей.

Вот список прогнозов по точности:

1. Источники РДВ - 64 рубля за доллар.

2. Raiffeisen - 65.

3. Сообщество РДВ - 65.58.

4. Сбербанк - 66.

5. JPMorgan - 67.

Это третья подряд победа источников РДВ. Итоги прошлого конкурса здесь.

За первые два квартала 2019 года инвесторы в российский рынок окончательно забыли о риске санкций. Это главный фактор укрепления рубля, считают источники РДВ. За первое полугодие рубль укрепился к доллару более чем на 10% - самое сильное укрепление среди мировых валют.

Что будет с рублём дальше? Увидим ли мы доллар дешевле 60 рублей? Какой курс прогнозируют аналитики инвестдомов и источники РДВ? Новый Оракул Рубля в ближайшее время на РДВ! 👍

Предыдущий пост здесь.

@AK47pfl

{kind=link}

Сделка с японцами по Новатэку - не последний триггер роста акций. Договор о продаже 10% Арктик СПГ-2 консорциуму Mitsui/Jogmec был подписан в субботу:

http://www.novatek.ru/ru/press/releases/index.php?id_4=3280

Следующие триггеры роста Новатэка:

• Сделка с саудитами

• Отчетности за 2 и 3 кв., где отобразятся деньги китайских и японских инвесторов

Источники РДВ остаются в лонге Новатэка. Цель источников 1660 рублей за акцию, $255 за ADR.

@AK47pfl

http://www.novatek.ru/ru/press/releases/index.php?id_4=3280

Следующие триггеры роста Новатэка:

• Сделка с саудитами

• Отчетности за 2 и 3 кв., где отобразятся деньги китайских и японских инвесторов

Источники РДВ остаются в лонге Новатэка. Цель источников 1660 рублей за акцию, $255 за ADR.

@AK47pfl

www.novatek.ru

Пресс-центр : Пресс-релизы и мероприятия | «НОВАТЭК», Mitsui и JOGMEC подписали договор купли-продажи доли в проекте «Арктик СПГ…

RTSI -0.54%, S&P500 index +0.58%, S&P500 futures +1.13%, CSI +2.84%, UST 10y 2.046, нефть $64.38/bl, 1$=63.24р. Новатэк продал 10% долю Арктик СПГ-2 японским компаниям. Россия и Саудовская Аравия договорились о продлении сделки ОПЕК+. Дональд Трамп пообещал не вводить новые тарифы против КНР. Что означает картинка.

@AK47pfl

@AK47pfl

{kind=link}

28-29 июня в Японии прошел саммит G20. Вот его краткие итоги:

• США – КНР. Главным событием для мирового сообщества были переговоры Си Цзиньпина и Трампа. Трамп пообещал не вводить новые пошлины на товары из Китая и разрешил американским компаниями вести бизнес с китайской Huawei. Стороны согласились возобновить торговые переговоры.

• Россия – США. Путин и Трамп обсудили вопросы взаимной торговли, сирийский и украинский конфликты, вопросы контроля над вооружениями. По итогам встречи российский президент поручил возобновить консультации по продлению договора СНВ-3, срок которого истекает в 2020 г.

• Россия – Саудовская Аравия. Стороны договорились о продлении сделки ОПЕК+. Срок действия текущего соглашения истек в конце июня.

• Россия – Япония. В рамках встречи Путина и премьера Японии Синдзо Абэ Новатэк подписал соглашение о продаже 10% доли Арктик СПГ-2 японским Mitsui и Jogmec. Россия и Япония договорились продолжить консультации по вопросу заключения мирного договора.

• Россия – Турция. Путин и Эрдоган обсудили поставки российских ЗРК С-400 Турции. Эрдоган подчеркнул важность для Анкары совместного производства ракет и передаче технологий.

Русский IR

• В Сбербанке сообщили об одобрении регуляторов на продажу турецкой «дочки» DenizBank.

Политика

• Дональд Трамп стал первым президентом США, пересекшим границу КНДР.

@AK47pfl

• США – КНР. Главным событием для мирового сообщества были переговоры Си Цзиньпина и Трампа. Трамп пообещал не вводить новые пошлины на товары из Китая и разрешил американским компаниями вести бизнес с китайской Huawei. Стороны согласились возобновить торговые переговоры.

• Россия – США. Путин и Трамп обсудили вопросы взаимной торговли, сирийский и украинский конфликты, вопросы контроля над вооружениями. По итогам встречи российский президент поручил возобновить консультации по продлению договора СНВ-3, срок которого истекает в 2020 г.

• Россия – Саудовская Аравия. Стороны договорились о продлении сделки ОПЕК+. Срок действия текущего соглашения истек в конце июня.

• Россия – Япония. В рамках встречи Путина и премьера Японии Синдзо Абэ Новатэк подписал соглашение о продаже 10% доли Арктик СПГ-2 японским Mitsui и Jogmec. Россия и Япония договорились продолжить консультации по вопросу заключения мирного договора.

• Россия – Турция. Путин и Эрдоган обсудили поставки российских ЗРК С-400 Турции. Эрдоган подчеркнул важность для Анкары совместного производства ракет и передаче технологий.

Русский IR

• В Сбербанке сообщили об одобрении регуляторов на продажу турецкой «дочки» DenizBank.

Политика

• Дональд Трамп стал первым президентом США, пересекшим границу КНДР.

@AK47pfl

День больших движений на Мосбирже. Индекс Мосбиржи +1.5%, Газпром +6%, Новатэк -2.8%.

• В Газпроме снова разрывает шортистов, уже в третий раз. На это указывает тот факт, что больше сделок заключается по более высоким ценам.

• В Новатэке появился продавец — крупный фонд локально ребалансирует позицию по Новатэку, сообщают источники РДВ в брокерских компаниях.

• Газпром и Новатэк за день расходятся на 9%. Такая ситуация возникает очень редко. За всю историю это восьмое самое большое дневное расхождение акций двух главных газовых компаний.

Текущая ситуация - хороший момент для увеличения позиции в Новатэке. Акции Новатэка - не самые ликвидные. Один большой селлер от $3 млн может локально продавить котировку. Но в Новатэке, как говорят источники, как и в Татнефти, всегда есть покупатель. Хотя бы Михельсон, Тимченко и Total.

@AK47pfl

• В Газпроме снова разрывает шортистов, уже в третий раз. На это указывает тот факт, что больше сделок заключается по более высоким ценам.

• В Новатэке появился продавец — крупный фонд локально ребалансирует позицию по Новатэку, сообщают источники РДВ в брокерских компаниях.

• Газпром и Новатэк за день расходятся на 9%. Такая ситуация возникает очень редко. За всю историю это восьмое самое большое дневное расхождение акций двух главных газовых компаний.

Текущая ситуация - хороший момент для увеличения позиции в Новатэке. Акции Новатэка - не самые ликвидные. Один большой селлер от $3 млн может локально продавить котировку. Но в Новатэке, как говорят источники, как и в Татнефти, всегда есть покупатель. Хотя бы Михельсон, Тимченко и Total.

@AK47pfl

{kind=link}

Телеграм позволяет собрать свой собственный дайджест из авторских новостей и вот почему в нем должна быть Тина Канделаки:

- дерзкие и прямые оценки событий в российской и зарубежной политике;

- новости медиа, технологий и спорта с ярким авторским комментарием;

- рецензии на лучшие сериалы, документальные фильмы и культурные события в России и мире.

Подписывайтесь на @tikandelaki, чтобы ничего не пропустить!

- дерзкие и прямые оценки событий в российской и зарубежной политике;

- новости медиа, технологий и спорта с ярким авторским комментарием;

- рецензии на лучшие сериалы, документальные фильмы и культурные события в России и мире.

Подписывайтесь на @tikandelaki, чтобы ничего не пропустить!

{kind=link}

Трамп продолжает пугать рынки торговыми войнами

• На полях G20 Трамп договорился с Си Цзиньпином продолжить торговые переговоры.

• Не успели фьючерсы на S&P500 отыграть просадку, как США заявили о намерениях ввести пошлины на товары из ЕС на сумму $4 млрд.

• Это может стать ответной мерой на субсидирование Евросоюзом авиапромышленности.

Русский IR

• МТС рассматривает переход с Нью-Йоркской на Лондонскую биржу.

• Транснефть возобновила прокачку нефти по нефтепроводу Дружба в полном объеме.

Политика

• Турция рассмотрит закупку истребителей у России в случае отказа США от поставок F-35.

• Иран грозит уничтожением Израиля в случае конфликта с США.

@AK47pfl

• На полях G20 Трамп договорился с Си Цзиньпином продолжить торговые переговоры.

• Не успели фьючерсы на S&P500 отыграть просадку, как США заявили о намерениях ввести пошлины на товары из ЕС на сумму $4 млрд.

• Это может стать ответной мерой на субсидирование Евросоюзом авиапромышленности.

Русский IR

• МТС рассматривает переход с Нью-Йоркской на Лондонскую биржу.

• Транснефть возобновила прокачку нефти по нефтепроводу Дружба в полном объеме.

Политика

• Турция рассмотрит закупку истребителей у России в случае отказа США от поставок F-35.

• Иран грозит уничтожением Израиля в случае конфликта с США.

@AK47pfl

Какой будет отчётность Магнита и Х5 за 2 квартал? Последние два года результаты Х5 становятся всё лучше, а Магнита - всё хуже. Во 2 квартале тенденция продолжится, Х5 снова обыграет Магнит.

Магнит: результаты 25 июля, отчётность МСФО 20 августа. Первый квартал 2019 года был для Магнита неудачным: снизились и трафик и маржинальность. Во втором квартале тенденция продолжится.

• Трафик снова не изменится или упадёт, сообщили источники РДВ.

• В отчётности отразится сгоревший в конце апреля распределительный склад под Воронежем; эффект на EBITDA составит 1.5-3 млрд.

• В расходы будет записан бонус новому главе компании Яну Дюннингу в размере 670 млн рублей - это примерно 20% чистой прибыли.

X5 Retail Group: результаты 18 июля, отчётность МСФО 15 августа. Первый квартал был хорошим для Х5, увеличились и трафик, и маржинальность. Во втором квартале будет ещё лучше.

• Компания ожидает рост выручки, трафика, среднего чека и маржинальности.

• Компания сообщит о результатах тестового обноваления Пятёрочек, о первых результатах Фабрики кухни и переоборудований Карусели.

@AK47pfl

Магнит: результаты 25 июля, отчётность МСФО 20 августа. Первый квартал 2019 года был для Магнита неудачным: снизились и трафик и маржинальность. Во втором квартале тенденция продолжится.

• Трафик снова не изменится или упадёт, сообщили источники РДВ.

• В отчётности отразится сгоревший в конце апреля распределительный склад под Воронежем; эффект на EBITDA составит 1.5-3 млрд.

• В расходы будет записан бонус новому главе компании Яну Дюннингу в размере 670 млн рублей - это примерно 20% чистой прибыли.

X5 Retail Group: результаты 18 июля, отчётность МСФО 15 августа. Первый квартал был хорошим для Х5, увеличились и трафик, и маржинальность. Во втором квартале будет ещё лучше.

• Компания ожидает рост выручки, трафика, среднего чека и маржинальности.

• Компания сообщит о результатах тестового обноваления Пятёрочек, о первых результатах Фабрики кухни и переоборудований Карусели.

@AK47pfl

Татнефть: источники будут держать через дивотсечку. Завтра последний день с дивидендом 32.38 рублей на акцию. Это дивиденд за 4 квартал 2018 года, доходность на обычку 4.2%, на преф 5%. Послезавтра на открытии акции Татнефти упадут на стоимость дивиденда.

Татнефть быстро закроет дивидендный гэп, считает источник РДВ. Закрытие гэпа происходит на фоне общего роста фондового рынка РФ и роста нефти после заседания ОПЕК+.

• Газпромнефть отыграла дивидендный гэп за полтора торговых дня.

Как Татнефть закрывала дивгэп в прошлом:

• С 8 января по 16 января 2019 — 22.26 рублей, 5 дней

• С 11 октября 2018 по 31 января 2019 — 30.27 рублей, практически закрыла гэп на следующий день, но потом нефть упала с $85 до $55 за баррель; акции Татнефти восстановились быстрее рынка

• С 5 июля по 6 июля 2018 — 12.16 рублей, 1 день

• С 21 декабря 2017 по 11 января 2018 — 27.78 рублей, 9 дней

После встречи с представителем Татнефти источник РДВ повысил прогноз по префу до 750 рублей, апсайд 21% с учётом дивиденда. Капитальные затраты по итогам года будут ниже ожиданий, а дивдоходность префа за 2019 год будет выше 16%.

@AK47pfl

Татнефть быстро закроет дивидендный гэп, считает источник РДВ. Закрытие гэпа происходит на фоне общего роста фондового рынка РФ и роста нефти после заседания ОПЕК+.

• Газпромнефть отыграла дивидендный гэп за полтора торговых дня.

Как Татнефть закрывала дивгэп в прошлом:

• С 8 января по 16 января 2019 — 22.26 рублей, 5 дней

• С 11 октября 2018 по 31 января 2019 — 30.27 рублей, практически закрыла гэп на следующий день, но потом нефть упала с $85 до $55 за баррель; акции Татнефти восстановились быстрее рынка

• С 5 июля по 6 июля 2018 — 12.16 рублей, 1 день

• С 21 декабря 2017 по 11 января 2018 — 27.78 рублей, 9 дней

После встречи с представителем Татнефти источник РДВ повысил прогноз по префу до 750 рублей, апсайд 21% с учётом дивиденда. Капитальные затраты по итогам года будут ниже ожиданий, а дивдоходность префа за 2019 год будет выше 16%.

@AK47pfl

Коммерсант обратил внимание на рост акций QIWI. Пишут, что у роста на 47% за полтора месяца могут быть три причины:

1. Разгон акций Открытием. Коллеги РДВ предполагали, что Открытие может разогревать цену, чтобы подороже продать пакет в рынок через SPO. У Открытия 46% торгующихся на NASDAQ акций класса B. Если Открытие выйдет продавать, цена акций как минимум вернётся к уровням, с которых начала этот фантастический рост.

2. Разгон акций бывшими менеджерами Открытия. Коммерсант пишет, что бывший менеджеры Открытия покупали акции на себя в 2017 году, и, видимо, занимали против них в Открытии. Пришло время отдавать долги и бывшие менеджеры разгоняют акции, чтобы продать их дороже или отдать акции в счёт долга.

3. «На моем отъезде акции рухнули, а при приезде поднялись, и результаты были хорошие», — считает CEO QIWI Сергей Солонин. Глава компании уехал в кругосветное путешествие в августе 2018 года и вернулся в компанию в мае 2019 года.

Опытному российскому инвестору понятно, что за этими "теориями" скрывается схематоз Открытия. Однако акции QIWI торгуются на NASDAQ.

Некоторые иностранные акционеры всё ещё думают, что QIWI - это финтех прорыв и инфраструктура для запуска крипторубля в федеральном масштабе, а цена, по которой Открытие покупало за неделю до санации - реальная оценка справедливой стоимости Киви.

Иностранным акционерам непросто понять, что на самом деле происходит в QIWI. Но вместе иностранцы владеют половиной акций класса B, и их распродажа может обвалить акции QIWI на десятки процентов.

@AK47pfl

1. Разгон акций Открытием. Коллеги РДВ предполагали, что Открытие может разогревать цену, чтобы подороже продать пакет в рынок через SPO. У Открытия 46% торгующихся на NASDAQ акций класса B. Если Открытие выйдет продавать, цена акций как минимум вернётся к уровням, с которых начала этот фантастический рост.

2. Разгон акций бывшими менеджерами Открытия. Коммерсант пишет, что бывший менеджеры Открытия покупали акции на себя в 2017 году, и, видимо, занимали против них в Открытии. Пришло время отдавать долги и бывшие менеджеры разгоняют акции, чтобы продать их дороже или отдать акции в счёт долга.

3. «На моем отъезде акции рухнули, а при приезде поднялись, и результаты были хорошие», — считает CEO QIWI Сергей Солонин. Глава компании уехал в кругосветное путешествие в августе 2018 года и вернулся в компанию в мае 2019 года.

Опытному российскому инвестору понятно, что за этими "теориями" скрывается схематоз Открытия. Однако акции QIWI торгуются на NASDAQ.

Некоторые иностранные акционеры всё ещё думают, что QIWI - это финтех прорыв и инфраструктура для запуска крипторубля в федеральном масштабе, а цена, по которой Открытие покупало за неделю до санации - реальная оценка справедливой стоимости Киви.

Иностранным акционерам непросто понять, что на самом деле происходит в QIWI. Но вместе иностранцы владеют половиной акций класса B, и их распродажа может обвалить акции QIWI на десятки процентов.

@AK47pfl

Новороссийский морской торговый порт (NMTP) — крупнейший в России и третий крупнейший в Европе портовый оператор по объёму грузооборота.

Акционеры НМТП: 60.6345% у Транснефти (принадлежит государству на 79%), 20% у Росимущества, 4.03368% казначейский пакет, 1.9695% у ЗАО "Эксперт", 1.304% у АО "УК ТФГ" (структура, близкая к РЖД), 1.0489% у ЗАО "УК РВМ Капитал" (НПФ Благосостояние), 1.000001% у Lanuria Ltd (Тимофей Телятник). Free float 10.00931%.

НМТП управляет портами на Чёрном и Балтийском море:

• Чёрное море, ≈60% грузооборота — порт Новороссийск (Краснодарский край). Доступ к Средиземноморью, Индии, Юго-Восточной Азии, Ближнему Востоку, Африке, Центральной и Южной Америке.

• Балтийское море, ≈40% грузооборота — порты Приморск (Ленинградская область) и Балтийск (Калининградская область). Доступ к Северо-Западной Европе, Восточной Африке и Северной Америке.

Структура выручки НМТП:

• 33.7% — нефть и нефтепродукты

• 23% — портовые услуги

• 15.6% — желруда, уголь, чермет

• 14.5% — зерно

• 7.3% — контейнерные грузы

• 5.9% — остальное

Показатели (2018):

• Грузооборот 140.2 млн тонн

• НМТП - 17% морского грузооборота РФ

• Капитализация $2.32 млрд

• Выручка $951 млн, EBITDA $669 млн

• Маржа EBITDA 70%

• Чистый долг/EBITDA 1.3х

@AK47pfl

Акционеры НМТП: 60.6345% у Транснефти (принадлежит государству на 79%), 20% у Росимущества, 4.03368% казначейский пакет, 1.9695% у ЗАО "Эксперт", 1.304% у АО "УК ТФГ" (структура, близкая к РЖД), 1.0489% у ЗАО "УК РВМ Капитал" (НПФ Благосостояние), 1.000001% у Lanuria Ltd (Тимофей Телятник). Free float 10.00931%.

НМТП управляет портами на Чёрном и Балтийском море:

• Чёрное море, ≈60% грузооборота — порт Новороссийск (Краснодарский край). Доступ к Средиземноморью, Индии, Юго-Восточной Азии, Ближнему Востоку, Африке, Центральной и Южной Америке.

• Балтийское море, ≈40% грузооборота — порты Приморск (Ленинградская область) и Балтийск (Калининградская область). Доступ к Северо-Западной Европе, Восточной Африке и Северной Америке.

Структура выручки НМТП:

• 33.7% — нефть и нефтепродукты

• 23% — портовые услуги

• 15.6% — желруда, уголь, чермет

• 14.5% — зерно

• 7.3% — контейнерные грузы

• 5.9% — остальное

Показатели (2018):

• Грузооборот 140.2 млн тонн

• НМТП - 17% морского грузооборота РФ

• Капитализация $2.32 млрд

• Выручка $951 млн, EBITDA $669 млн

• Маржа EBITDA 70%

• Чистый долг/EBITDA 1.3х

@AK47pfl

{kind=link}

Нефть скорректировалась после заседания ОПЕК+

• Вчера в Вене состоялась встреча стран ОПЕК+.

• Участники договорились продлить соглашение о сокращении добычи.

• Это уже пятое подряд продление соглашения. Прошлое истекло в конце июня.

• К вечеру мск фьючерсы на нефть Brent обвалились на 4.03% - до $62.39/bl. WTI падала до $56.06/bl. (-4.9%).

• Сокращая добычу, участники ОПЕК+ фактически уступают долю рынка американским сланцевым добытчикам.

• Если процесс продолжится – США в ближайшие полтора года смогут догнать по объемам экспорта Россию и Саудовскую Аравию.

На рынках

• Лидеры ЕС выдвинули Кристин Лагард кандидатом на пост главы ЕЦБ.

• Сегодня в США сокращенный рабочий день. Торги закроются в 13:00 (20:00 Мск).

Политика

• Канадский премьер Джастин Трюдо пообещал начать поставки оружия на Украину.

• Президент Украины Владимир Зеленский обвинил Россию в нежелании урегулировать конфликт на Донбассе.

• Увеличение Ираном запасов урана свыше 300 кг вызывает недовольство США, России и КНР.

@AK47pfl

• Вчера в Вене состоялась встреча стран ОПЕК+.

• Участники договорились продлить соглашение о сокращении добычи.

• Это уже пятое подряд продление соглашения. Прошлое истекло в конце июня.

• К вечеру мск фьючерсы на нефть Brent обвалились на 4.03% - до $62.39/bl. WTI падала до $56.06/bl. (-4.9%).

• Сокращая добычу, участники ОПЕК+ фактически уступают долю рынка американским сланцевым добытчикам.

• Если процесс продолжится – США в ближайшие полтора года смогут догнать по объемам экспорта Россию и Саудовскую Аравию.

На рынках

• Лидеры ЕС выдвинули Кристин Лагард кандидатом на пост главы ЕЦБ.

• Сегодня в США сокращенный рабочий день. Торги закроются в 13:00 (20:00 Мск).

Политика

• Канадский премьер Джастин Трюдо пообещал начать поставки оружия на Украину.

• Президент Украины Владимир Зеленский обвинил Россию в нежелании урегулировать конфликт на Донбассе.

• Увеличение Ираном запасов урана свыше 300 кг вызывает недовольство США, России и КНР.

@AK47pfl

🔥🎯 Инвестидея: НМТП заплатит спецдивиденд, апсайд +33%. Владельцы компании заинтересованы в максимальном дивидендном потоке от дочки. Дивидендная доходность акций в 2019 году составит 18-30% текущих цен.

Текущая цена 7.88 рубля, цель: 10.50 рубля. Upside +33%.

Специдивиденд составит 0.52-1.13 рубля. В феврале НМТП продал Новороссийский зерновой терминал банку ВТБ. Глава НМТП Рашид Шарипов заявил, что 10 млрд рублей (0.52 руб. на акцию) будут точно направлены на спецдивиденд, а ещё треть суммы, 11.8 млрд рублей (0.61 руб. на акцию) будет возможно направлена на дивиденд.

• Источник РДВ сообщает, что спецдивиденд может быть выплачен уже в июле-августе, когда совет директоров НМТП соберётся для обсуждения новой стратегии компании.

Дивиденд от основного бизнеса составит 0.90-1.22 рубля. Это 75-100% чистой прибыли. По итогам 2018 года компания заплатила 90% числой прибыли. Более 80% НМТП принадлежат Транснефти и Росимуществу. Это сильное лобби, заинтересованное в максимальном дивидендном потоке от НМТП. Чистая прибыль НМТП составит 23.6 млрд рублей.

Итого дивиденды составят 1.42-2.35 рубля на акцию. Дивидендная доходность к текущим ценам составит от 18% до 30%.

@AK47pfl

Текущая цена 7.88 рубля, цель: 10.50 рубля. Upside +33%.

Специдивиденд составит 0.52-1.13 рубля. В феврале НМТП продал Новороссийский зерновой терминал банку ВТБ. Глава НМТП Рашид Шарипов заявил, что 10 млрд рублей (0.52 руб. на акцию) будут точно направлены на спецдивиденд, а ещё треть суммы, 11.8 млрд рублей (0.61 руб. на акцию) будет возможно направлена на дивиденд.

• Источник РДВ сообщает, что спецдивиденд может быть выплачен уже в июле-августе, когда совет директоров НМТП соберётся для обсуждения новой стратегии компании.

Дивиденд от основного бизнеса составит 0.90-1.22 рубля. Это 75-100% чистой прибыли. По итогам 2018 года компания заплатила 90% числой прибыли. Более 80% НМТП принадлежат Транснефти и Росимуществу. Это сильное лобби, заинтересованное в максимальном дивидендном потоке от НМТП. Чистая прибыль НМТП составит 23.6 млрд рублей.

Итого дивиденды составят 1.42-2.35 рубля на акцию. Дивидендная доходность к текущим ценам составит от 18% до 30%.

@AK47pfl