#сравнение

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЕ ВЫПЛАТЫ КРУПНЫХ КОМПАНИЙ В ИЮЛЕ

Список подтвержденных дивидендов крупных компаний на июль.

НКНХ — единственная компания, которая даёт двузначную доходность. Префы НКНХ (MOEX: NKNCP) дают самую высокую дивидендную доходность в 10.9% среди компаний с дивидендной отсечкой в июле.

@AK47pfl

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЕ ВЫПЛАТЫ КРУПНЫХ КОМПАНИЙ В ИЮЛЕ

Список подтвержденных дивидендов крупных компаний на июль.

НКНХ — единственная компания, которая даёт двузначную доходность. Префы НКНХ (MOEX: NKNCP) дают самую высокую дивидендную доходность в 10.9% среди компаний с дивидендной отсечкой в июле.

@AK47pfl

#образование #GAZP #NVTK

🧠 ОБРАЗОВАНИЕ. ЧЕТЫРЕ ЦЕНЫ НА ГАЗ, ЗА КОТОРЫМИ ДОЛЖНЫ СЛЕДИТЬ ИНВЕСТОРЫ ГАЗПРОМА И НОВАТЭКА.

Чтобы оценить фундаментальную стоимость газовой компании, нужно смотреть на цены на базовое сырьё — газ. Есть четыре вида цены на газ, за которыми следят инвесторы: цены в Европе, цены в США, цены в Азии и цены в России.

1. Цены в Европе. По этим ценам Газпром (MOEX: GAZP) продаёт в Европу трубопроводный газ. В Европе есть два газовых хаба, на которых происходит определение цен. Это нидерландский TTF (Title Transfer Facility) и британский NBP (National Balancing Point). Цены на TTF считаются главным европейским бенчмарком, так как он более ликвидный. Несмотря на наличие бенчмарка, часть нефти в Европе продаётся по ценам, привязанным к цене на нефть: 12-15% цены барреля нефти за 1 млн тепловых единиц (mmbtu). По такой цене в Европу поставляется часть газа Газпрома и почти весь СПГ Новатэка.

2. Цены в США. В США цены определяются на хабе Henry Hub. Обычно цены на нём ниже, чем в Европе. Однако цены Henry Hub и TTF не всегда коррелируют, потому что межконтинентальная доставка газа возможна только в виде СПГ. Для производства СПГ нужны дополнительные расходы на сжижение и транспортировку. Поэтому в Европе американский СПГ продаётся с наценкой к ценам Henry Hub: например, 115% цены Henry Hub плюс $3.5 за mmbtu (цены Cheniere Energy, а $3.5 называется liquification fee). По этим ценам газ в Европу продают конкуренты Новатэка и Газпрома.

3. Цены в Азии. В Азии больше развита торговля СПГ. Поэтому основными бенчмарками там считаются Japan LNG и JKM (Japan/Korea marker) LNG. Цены на СПГ исторически выше цен на газ в Европе и Азии, так как для производства СПГ нужны дополнительные расходы на сжижение и транспортировку. Несмотря на наличие бенчмарков, контракты Новатэка в Азии, в основном, привязаны к ценам на нефть.

4. Цены в России. Внутренние цены в России устанавливаются ФАС и не зависят от внешних цен. Именно по этим ценам Газпром и Новатэк (MOEX: NVTK) продают газ в России. Обычно эти цены значительно ниже экспортных, но не сейчас. Из-за кризиса на газовом рынке Европы цены в России выше: $1.7 за mmbtu в РФ, против $1.3 в Европе. ФАС обычно индексирует цены раз в год. Последние 2 года индексация ниже уровня инфляции.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ЧЕТЫРЕ ЦЕНЫ НА ГАЗ, ЗА КОТОРЫМИ ДОЛЖНЫ СЛЕДИТЬ ИНВЕСТОРЫ ГАЗПРОМА И НОВАТЭКА.

Чтобы оценить фундаментальную стоимость газовой компании, нужно смотреть на цены на базовое сырьё — газ. Есть четыре вида цены на газ, за которыми следят инвесторы: цены в Европе, цены в США, цены в Азии и цены в России.

1. Цены в Европе. По этим ценам Газпром (MOEX: GAZP) продаёт в Европу трубопроводный газ. В Европе есть два газовых хаба, на которых происходит определение цен. Это нидерландский TTF (Title Transfer Facility) и британский NBP (National Balancing Point). Цены на TTF считаются главным европейским бенчмарком, так как он более ликвидный. Несмотря на наличие бенчмарка, часть нефти в Европе продаётся по ценам, привязанным к цене на нефть: 12-15% цены барреля нефти за 1 млн тепловых единиц (mmbtu). По такой цене в Европу поставляется часть газа Газпрома и почти весь СПГ Новатэка.

2. Цены в США. В США цены определяются на хабе Henry Hub. Обычно цены на нём ниже, чем в Европе. Однако цены Henry Hub и TTF не всегда коррелируют, потому что межконтинентальная доставка газа возможна только в виде СПГ. Для производства СПГ нужны дополнительные расходы на сжижение и транспортировку. Поэтому в Европе американский СПГ продаётся с наценкой к ценам Henry Hub: например, 115% цены Henry Hub плюс $3.5 за mmbtu (цены Cheniere Energy, а $3.5 называется liquification fee). По этим ценам газ в Европу продают конкуренты Новатэка и Газпрома.

3. Цены в Азии. В Азии больше развита торговля СПГ. Поэтому основными бенчмарками там считаются Japan LNG и JKM (Japan/Korea marker) LNG. Цены на СПГ исторически выше цен на газ в Европе и Азии, так как для производства СПГ нужны дополнительные расходы на сжижение и транспортировку. Несмотря на наличие бенчмарков, контракты Новатэка в Азии, в основном, привязаны к ценам на нефть.

4. Цены в России. Внутренние цены в России устанавливаются ФАС и не зависят от внешних цен. Именно по этим ценам Газпром и Новатэк (MOEX: NVTK) продают газ в России. Обычно эти цены значительно ниже экспортных, но не сейчас. Из-за кризиса на газовом рынке Европы цены в России выше: $1.7 за mmbtu в РФ, против $1.3 в Европе. ФАС обычно индексирует цены раз в год. Последние 2 года индексация ниже уровня инфляции.

@AK47pfl

{kind=link}

#цифры

КРУПНЕЙШИЕ РОССИЙСКИЕ КОМПАНИИ И ЗНАЧЕНИЕ ИХ МУЛЬТИПЛИКАТОРА ROA по результатам 2019 года.

О мультипликаторе ROA можно почитать здесь.

Норникель 31%

Полюс 24.1%

Северсталь 22.4%

Новатэк 16.7%

Фосагро 16.3%

Татнефть 15.5%

Алроса 14.4%

Юнипро 13.8%

НЛМК 13.3%

Распадская 13.3%

Акрон 12.1%

НКНХ 11.2%

Интер РАО 10.9%

ММК 10.7%

Газпромнефть 10.5%

Лукойл 10.4%

ПИК 9.5%

Башнефть 9.4%

TCS Group 7.6%

Qiwi 7.2%

Детский мир 7.1%

Газпром 6.7%

ФСК ЕЭС 6.7%

МТС 6.6%

Mail 5.6%

ОГК-2 5.3%

ТГК-1 4.9%

Яндекс 4.6%

Роснефть 4.2%

Евраз 3.4%

Россети 2.9%

Сбербанк 2.8%

Группа ЛСР 2.8%

ТГК-14 2.5%

Система 2.3%

МОЭСК 2.3%

Мосэнерго 2.3%

Сургутнефтегаз 2%

Ростелеком 1.7%

X5 Retail Group 1.5%

ВТБ 1.3%

Энел Россия 1.3%

ТМК 1.2%

Аэрофлот 1.1%

Магнит 1%

Мечел 0.8%

Русгидро 0.6%

Мосбиржа 0.5%

@AK47pfl

КРУПНЕЙШИЕ РОССИЙСКИЕ КОМПАНИИ И ЗНАЧЕНИЕ ИХ МУЛЬТИПЛИКАТОРА ROA по результатам 2019 года.

О мультипликаторе ROA можно почитать здесь.

Норникель 31%

Полюс 24.1%

Северсталь 22.4%

Новатэк 16.7%

Фосагро 16.3%

Татнефть 15.5%

Алроса 14.4%

Юнипро 13.8%

НЛМК 13.3%

Распадская 13.3%

Акрон 12.1%

НКНХ 11.2%

Интер РАО 10.9%

ММК 10.7%

Газпромнефть 10.5%

Лукойл 10.4%

ПИК 9.5%

Башнефть 9.4%

TCS Group 7.6%

Qiwi 7.2%

Детский мир 7.1%

Газпром 6.7%

ФСК ЕЭС 6.7%

МТС 6.6%

Mail 5.6%

ОГК-2 5.3%

ТГК-1 4.9%

Яндекс 4.6%

Роснефть 4.2%

Евраз 3.4%

Россети 2.9%

Сбербанк 2.8%

Группа ЛСР 2.8%

ТГК-14 2.5%

Система 2.3%

МОЭСК 2.3%

Мосэнерго 2.3%

Сургутнефтегаз 2%

Ростелеком 1.7%

X5 Retail Group 1.5%

ВТБ 1.3%

Энел Россия 1.3%

ТМК 1.2%

Аэрофлот 1.1%

Магнит 1%

Мечел 0.8%

Русгидро 0.6%

Мосбиржа 0.5%

@AK47pfl

Как вы можете сделать стабильные 15-20% в долларах с помощью математики и информационных технологий.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.

#сборник

📚 СБОРНИК. РАЗБОРЫ КОМПАНИЙ.

1. Новатэк

2. Газпром

3. Юнипро

4. X5 Retail Group

5. Mail Group

6. ИнтерРАО

7. Мечел

8. Русал

9. En+ Group часть 1, часть 2

10. Тинькофф

11. Норникель

12. МТС

@AK47pfl

📚 СБОРНИК. РАЗБОРЫ КОМПАНИЙ.

1. Новатэк

2. Газпром

3. Юнипро

4. X5 Retail Group

5. Mail Group

6. ИнтерРАО

7. Мечел

8. Русал

9. En+ Group часть 1, часть 2

10. Тинькофф

11. Норникель

12. МТС

@AK47pfl

#RDVweekly

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Кто выигрывает, а кто проигрывает больше всех от коронавируса.

2. Отрицательные цены на газ в Европе – это возможно?

3. Дивидендные выплаты крупных компаний в июне и июле.

4. Альтернативная энергетика – «зеленое» будущее Европы.

5. Как карантины повлияли на образование.

@AK47pfl

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Кто выигрывает, а кто проигрывает больше всех от коронавируса.

2. Отрицательные цены на газ в Европе – это возможно?

3. Дивидендные выплаты крупных компаний в июне и июле.

4. Альтернативная энергетика – «зеленое» будущее Европы.

5. Как карантины повлияли на образование.

@AK47pfl

Как вы можете сделать стабильные 15-20% в долларах с помощью математики и информационных технологий.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.

Вы можете подключить свой брокерский счёт или часть счёта к технологии Zorko от PFL Advisors.

PFL Advisors - лучшие финансовые аналитики и экономисты-математики по версии РДВ. Они сделали технологию, которая решает задачу получения доходности весьма выше депозита в долларах и рублях на отдельных брокерских счетах.

РДВ уже рассказывали о Zorko около года назад, после чего прошел кризис 2020 года. Алгоритмы выдержали феноменально!

Кому из нас с вами подходит Zorko:

• тем, кто желает получать стабильно умеренную доходность значительно выше депозита

• тем, кто хочет либо избежать просадок вовсе, либо готов к маленьким просадкам (менее 5%)

• тем, кто больше доверяет математике и IT, чем человеку

• тем, кто хочет/готов инвестировать, только оставив средства и активы на своем брокерском счете

Подробнее о Zorko здесь.

#morning

☀️ УТРЕННИЙ БРИФИНГ 01.06.2020

Макроэкономика

• Санкции США против Китая: в пятницу Трамп обещал санкции против финансового сектора Китая, однако торговая сделка в силе, рынок может выдохнуть.

• В США протесты из-за "полицейского беспредела" и проблем в экономике (50 млн безработных, уровень безработицы 20% из-за карантинов).

• Алжир предложил перенести заседание ОПЕК и ОПЕК+ с 9-10 июня на 4 июня. Источники сообщают, что Россия не против переноса. Также появились слухи о возможности продления текущего сокращения добычи ещё на 2 месяца. Пока что это слухи и часто перед фактическим решением ОПЕК+ выходят ровно противоположные новости. Однако это даёт надежду на то, что ОПЕК+ не перестанет сокращать добычу, пока цены на нефть не восстановятся.

• В Индии lockdown продлен до 30 июня. Индекс деловой активности в промышленности за май 30.8 - обвал в промышленности усугубляется. Плохо для Алросы, так как Индия - основной источник спроса на алмазы.

Что было вчера

• В пятницу состоялся ребаланс индекса MSCI Russia - наибольший приток получили акции Газпрома и Полюса, наибольший отток - акции Татнефти и Новатэка. Газпром на этом был +1.5%, Полюс +2.9%, Татнефть -5.8%, Новатэк -5%. Расхождение было вызвано техническим фактором: следующие за индексом фонды были вынуждены покупать разгоняя цену Газпрома и Полюса и продавать, продавливая цены Татнефти и Новатэка. Сегодня могут быть обратные движения по этим бумагам.

• Нефть в пятницу после закрытия торгов в России поднялась на 37.50 - максимальный уровень с провалившейся сделки ОПЕК в марте и старта карантинов. Опять же это хорошо для традиционно высокобетовых нефтяных акций - Татнефти, Новатэка.

• Алроса в июне снова разрешит не покупать алмазы. Ситуация связана с остановкой импорта алмазов в Индию на фоне вспышки эпидемии коронавируса и падения потребительского спроса на ювелирные украшения. Продажи алмазов Алросой за май и июнь могут быть около 0. 10 июня - результаты продаж за май.

• С конца марта по май 2020 года на рынок онлайн ритейла продуктов вышло около 30 новых игроков. Среди них Ашан, Бахетле, ВкусВилл, Лента, Spar, Командор, даже Додо Пицца и Lamoda включились в борьбу. Такой рост конкуренции вынуждает игроков на этом рынке снижать наценки и увеличивать промо-активность, конкурируя за потребителя, что оказывает давление на маржинальность.

Что будет сегодня

• HeadHunter: МСФО Iкв2020.

• МРСК Сибири: МСФО Iкв2020.

• Белуга: ГОСА утвердит дивиденды 32 руб.

• Россети: ГОСА утвердит дивиденды 0.0885 руб ао, 0.1893 руб ап.

• Вступление в силе обновленных индексов MSCI.

• Китай: индекс деловой активности в промышленности (04:45 мск).

• Германия: индекс деловой активности в промышленности (10:55 мск).

• ЕС: индекс деловой активности в промышленности (11:00 мск).

• Великобритания: индекс деловой активности в промышленности (11:30 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 01.06.2020

Макроэкономика

• Санкции США против Китая: в пятницу Трамп обещал санкции против финансового сектора Китая, однако торговая сделка в силе, рынок может выдохнуть.

• В США протесты из-за "полицейского беспредела" и проблем в экономике (50 млн безработных, уровень безработицы 20% из-за карантинов).

• Алжир предложил перенести заседание ОПЕК и ОПЕК+ с 9-10 июня на 4 июня. Источники сообщают, что Россия не против переноса. Также появились слухи о возможности продления текущего сокращения добычи ещё на 2 месяца. Пока что это слухи и часто перед фактическим решением ОПЕК+ выходят ровно противоположные новости. Однако это даёт надежду на то, что ОПЕК+ не перестанет сокращать добычу, пока цены на нефть не восстановятся.

• В Индии lockdown продлен до 30 июня. Индекс деловой активности в промышленности за май 30.8 - обвал в промышленности усугубляется. Плохо для Алросы, так как Индия - основной источник спроса на алмазы.

Что было вчера

• В пятницу состоялся ребаланс индекса MSCI Russia - наибольший приток получили акции Газпрома и Полюса, наибольший отток - акции Татнефти и Новатэка. Газпром на этом был +1.5%, Полюс +2.9%, Татнефть -5.8%, Новатэк -5%. Расхождение было вызвано техническим фактором: следующие за индексом фонды были вынуждены покупать разгоняя цену Газпрома и Полюса и продавать, продавливая цены Татнефти и Новатэка. Сегодня могут быть обратные движения по этим бумагам.

• Нефть в пятницу после закрытия торгов в России поднялась на 37.50 - максимальный уровень с провалившейся сделки ОПЕК в марте и старта карантинов. Опять же это хорошо для традиционно высокобетовых нефтяных акций - Татнефти, Новатэка.

• Алроса в июне снова разрешит не покупать алмазы. Ситуация связана с остановкой импорта алмазов в Индию на фоне вспышки эпидемии коронавируса и падения потребительского спроса на ювелирные украшения. Продажи алмазов Алросой за май и июнь могут быть около 0. 10 июня - результаты продаж за май.

• С конца марта по май 2020 года на рынок онлайн ритейла продуктов вышло около 30 новых игроков. Среди них Ашан, Бахетле, ВкусВилл, Лента, Spar, Командор, даже Додо Пицца и Lamoda включились в борьбу. Такой рост конкуренции вынуждает игроков на этом рынке снижать наценки и увеличивать промо-активность, конкурируя за потребителя, что оказывает давление на маржинальность.

Что будет сегодня

• HeadHunter: МСФО Iкв2020.

• МРСК Сибири: МСФО Iкв2020.

• Белуга: ГОСА утвердит дивиденды 32 руб.

• Россети: ГОСА утвердит дивиденды 0.0885 руб ао, 0.1893 руб ап.

• Вступление в силе обновленных индексов MSCI.

• Китай: индекс деловой активности в промышленности (04:45 мск).

• Германия: индекс деловой активности в промышленности (10:55 мск).

• ЕС: индекс деловой активности в промышленности (11:00 мск).

• Великобритания: индекс деловой активности в промышленности (11:30 мск).

@AK47pfl

#сентимент #GAZP #PLZL #NVTK #TATN

🗣 СЕНТИМЕНТ. ПОСЛЕДСТВИЯ РЕБАЛАНСИРОВКИ ИНДЕКСА MSCI.

Газпром (MOEX: GAZP) и Полюс (MOEX: PLZL), чей вес был повышен чувствовали себя лучше рынка, а Татнефть (MOEX: TATN) и Новатэк (MOEX: NVTK), чей вес был понижен, значительно хуже рынка. Повышение или понижение веса в индексе MSCI приводит в пассивному притоку/оттоку порядка $30-150 млн в течение нескольких дней, что может временно искажать оценку компаний. Сейчас ребалансировка закончена и расхождения, вызванные нефундаментальными факторами, скорее всего, схлопнутся.

@AK47pfl

🗣 СЕНТИМЕНТ. ПОСЛЕДСТВИЯ РЕБАЛАНСИРОВКИ ИНДЕКСА MSCI.

Газпром (MOEX: GAZP) и Полюс (MOEX: PLZL), чей вес был повышен чувствовали себя лучше рынка, а Татнефть (MOEX: TATN) и Новатэк (MOEX: NVTK), чей вес был понижен, значительно хуже рынка. Повышение или понижение веса в индексе MSCI приводит в пассивному притоку/оттоку порядка $30-150 млн в течение нескольких дней, что может временно искажать оценку компаний. Сейчас ребалансировка закончена и расхождения, вызванные нефундаментальными факторами, скорее всего, схлопнутся.

@AK47pfl

🚫#опрос

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

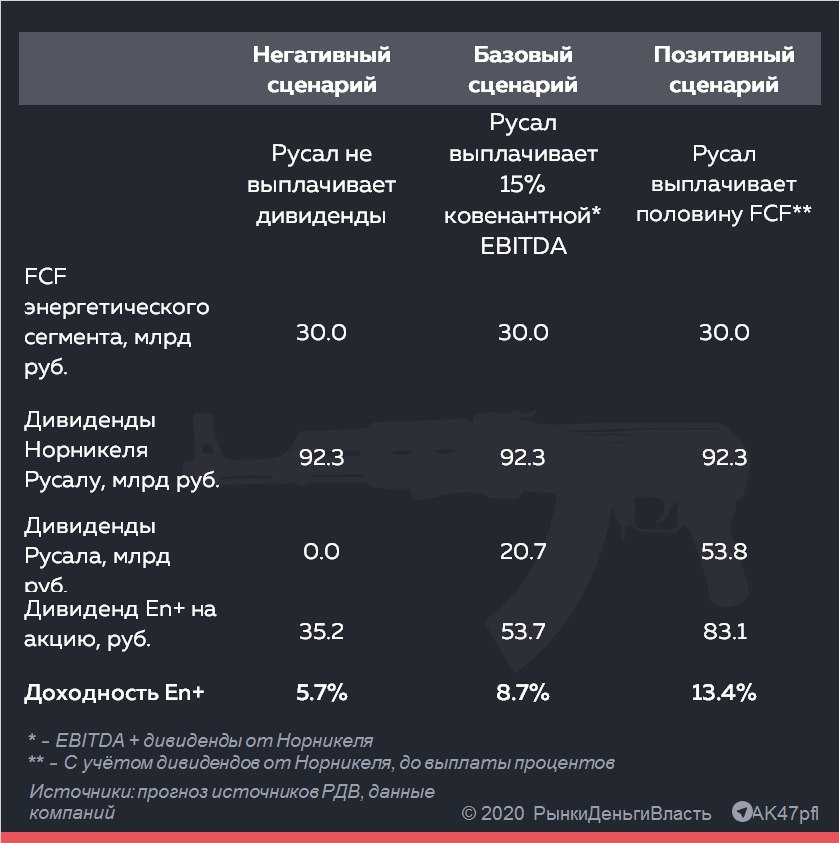

#анализ #ENPG

🔬 ВНУТРЕННИЙ АНАЛИЗ. ПРОГНОЗ ДИВИДЕНДОВ EN+ ЗА 2020 ГОД.

Дивидендная доходность Русала может составить до 13.4%. По дивидендной политике En+ (MOEX: ENPG) выплачивает в виде дивидендов 75% FCF энергетического сегмента + все дивиденды от Русала. En+ владеет 56.9% долей в Русале.

Три сценария выплаты дивидендов En+ в зависимости от варианта выплат Русала:

1. Без выплат от Русала: 35.2 руб на акцию, доходность 5.7%. В 2020-м году денежный поток энергетического сегмента по оценкам источника РДВ составит около 30 млрд рублей. Это с учетом снижения процентных платежей, капекса и роста цен на электроэнергию г/г в 3-4 кварталах.

2. Русал выплачивает в соответствии с дивидендной политикой: 53.7 руб на акцию, доходность 8.7%. По текущей дивидендной политике Русал направляет на дивиденды 15% от суммы EBITDA + дивиденды Норникеля.

3. Русал платит дивиденды из денежного потока: 83.1 руб на акцию, доходность 13.4%. Русал может пойти по пути большинства металлургов и привязать выплаты к денежному потоку.

Дивидендная доходность En+ может составить от 5.7% до 13.4%. В среднем доходность будет выше рыночной в случае выплаты дивидендов от Русала.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ПРОГНОЗ ДИВИДЕНДОВ EN+ ЗА 2020 ГОД.

Дивидендная доходность Русала может составить до 13.4%. По дивидендной политике En+ (MOEX: ENPG) выплачивает в виде дивидендов 75% FCF энергетического сегмента + все дивиденды от Русала. En+ владеет 56.9% долей в Русале.

Три сценария выплаты дивидендов En+ в зависимости от варианта выплат Русала:

1. Без выплат от Русала: 35.2 руб на акцию, доходность 5.7%. В 2020-м году денежный поток энергетического сегмента по оценкам источника РДВ составит около 30 млрд рублей. Это с учетом снижения процентных платежей, капекса и роста цен на электроэнергию г/г в 3-4 кварталах.

2. Русал выплачивает в соответствии с дивидендной политикой: 53.7 руб на акцию, доходность 8.7%. По текущей дивидендной политике Русал направляет на дивиденды 15% от суммы EBITDA + дивиденды Норникеля.

3. Русал платит дивиденды из денежного потока: 83.1 руб на акцию, доходность 13.4%. Русал может пойти по пути большинства металлургов и привязать выплаты к денежному потоку.

Дивидендная доходность En+ может составить от 5.7% до 13.4%. В среднем доходность будет выше рыночной в случае выплаты дивидендов от Русала.

@AK47pfl

{kind=link}

#анализ #NKNCP

🔬 ВНУТРЕННИЙ АНАЛИЗ. НКНХ ПРЕФ – ОДНА ИЗ САМЫХ ДИВИДЕНДНЫХ АКЦИЙ

НКНХ – одна из немногих компаний, которая даст двузначную дивидендную доходность в ближайшие 2 месяца. НКНХ (MOEX: NKNCP) сохранила дивидендные выплаты, несмотря на тяжелую ситуацию. Компания старается поддерживать высокий уровень дивидендов и при этом вкладываться в развитие. НКНХ имеет хорошие инвестпроекты, которые обеспечивают рост, менеджмент эффективно распределяет деньги и на дивиденды, и на развитие бизнеса (см график).

Источники РДВ ожидают дальнейшего обогащения акционеров компании за счет инвестиционной программы и хороших дивидендных выплат.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. НКНХ ПРЕФ – ОДНА ИЗ САМЫХ ДИВИДЕНДНЫХ АКЦИЙ

НКНХ – одна из немногих компаний, которая даст двузначную дивидендную доходность в ближайшие 2 месяца. НКНХ (MOEX: NKNCP) сохранила дивидендные выплаты, несмотря на тяжелую ситуацию. Компания старается поддерживать высокий уровень дивидендов и при этом вкладываться в развитие. НКНХ имеет хорошие инвестпроекты, которые обеспечивают рост, менеджмент эффективно распределяет деньги и на дивиденды, и на развитие бизнеса (см график).

Источники РДВ ожидают дальнейшего обогащения акционеров компании за счет инвестиционной программы и хороших дивидендных выплат.

@AK47pfl

#сектор #GAZP #NVTK

🛢 ОТРАСЛЕВОЙ АНАЛИЗ. ПОЧЕМУ ГАЗПРОМ СТРАДАЕТ ОТ НИЗКИХ ЦЕН НА ГАЗ В ЕВРОПЕ, А НОВАТЭК – НЕТ?

• Цены на газ в Европе продолжают падать из-за запасов и снижения спроса.

• Ситуация с газом в Европе приводит к снижению выручки Газпрома из-за сокращения поставок и низких цен продажи.

• Новатэк не испытывает трудности, поскольку поставляет газ внутри страны и в Азию.

Цены на газ опустились до рекордно низких уровней. Проблемы с избытком газа начались в Европе ещё осенью 2019, с тех пор цены непрерывно падали и сейчас падение усилилось на фоне снижения спроса. Таким образом цены начали падать задолго до кризиса и продолжили это делать даже в ситуации, когда, например, цены на нефть уже сильно отскочили. Как эти проблемы отражаются на российских газовиках?

Газпром – снижение и цен, и объема. Газпром (MOEX: GAZP) получает 33% своей выручки от продажи природного газа в Европу. При этом около 67% этих поставок продаётся с привязкой к европейским ценам на газ. Газпром собирается в 2020 экспортировать в Европу на 16.3% газа меньше, чем в 2019. Т.е. падение сопоставимое с падением добычи и продаж у нефтяников из-за сделки ОПЕК+.

Новатэк – не связан с европейскими ценами на газ. Новатэк (MOEX: NVTK) продаёт весь свой природный газ внутри России по фиксированным ценам, нетбэк по которым сейчас уже выше экспортных. СПГ с Ямал СПГ преимущественно продаётся по привязке к нефти (менеджмент ожидает >75% поставок по контрактам в 2020 году).

Менеджмент Новатэка не ожидает падения объёмов поставок. СПГ - гибкий товар. Если локально нет спроса в Европе, всегда можно отправить партию в Азию и наоборот. При этом поставки по долгосрочным контрактам будут продолжаться почти в любой ситуации - покупателям выгоднее принять груз, чем объявить форс-мажор.

@AK47pfl

🛢 ОТРАСЛЕВОЙ АНАЛИЗ. ПОЧЕМУ ГАЗПРОМ СТРАДАЕТ ОТ НИЗКИХ ЦЕН НА ГАЗ В ЕВРОПЕ, А НОВАТЭК – НЕТ?

• Цены на газ в Европе продолжают падать из-за запасов и снижения спроса.

• Ситуация с газом в Европе приводит к снижению выручки Газпрома из-за сокращения поставок и низких цен продажи.

• Новатэк не испытывает трудности, поскольку поставляет газ внутри страны и в Азию.

Цены на газ опустились до рекордно низких уровней. Проблемы с избытком газа начались в Европе ещё осенью 2019, с тех пор цены непрерывно падали и сейчас падение усилилось на фоне снижения спроса. Таким образом цены начали падать задолго до кризиса и продолжили это делать даже в ситуации, когда, например, цены на нефть уже сильно отскочили. Как эти проблемы отражаются на российских газовиках?

Газпром – снижение и цен, и объема. Газпром (MOEX: GAZP) получает 33% своей выручки от продажи природного газа в Европу. При этом около 67% этих поставок продаётся с привязкой к европейским ценам на газ. Газпром собирается в 2020 экспортировать в Европу на 16.3% газа меньше, чем в 2019. Т.е. падение сопоставимое с падением добычи и продаж у нефтяников из-за сделки ОПЕК+.

Новатэк – не связан с европейскими ценами на газ. Новатэк (MOEX: NVTK) продаёт весь свой природный газ внутри России по фиксированным ценам, нетбэк по которым сейчас уже выше экспортных. СПГ с Ямал СПГ преимущественно продаётся по привязке к нефти (менеджмент ожидает >75% поставок по контрактам в 2020 году).

Менеджмент Новатэка не ожидает падения объёмов поставок. СПГ - гибкий товар. Если локально нет спроса в Европе, всегда можно отправить партию в Азию и наоборот. При этом поставки по долгосрочным контрактам будут продолжаться почти в любой ситуации - покупателям выгоднее принять груз, чем объявить форс-мажор.

@AK47pfl

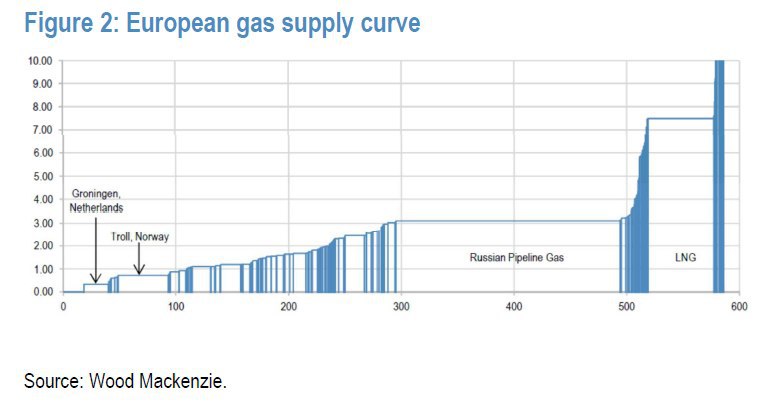

#макро #GAZP #NVTK

🛢МАКРО. ПОЧЕМУ НИЗКИЕ ЦЕНЫ НА ГАЗ В ЕВРОПЕ НАДОЛГО?

• На рынке газа в Европе растет конкуренция, что приводит к снижению цен в долгосрочной перспективе. В случае роста цен сильно выше $3 с текущих $1.1 за mmbtu на рынок придут производители СПГ и захотят увеличить поставки производители трубопроводного газа.

• Низкая цена на газ в Европе бьет по Газпрому, который поставляет в Европу 33% газа.

Исторически цены на газ были высокими из-за привязки к нефти. Поставки осуществлялись по долгосрочным контрактам, в которых цена была привязана к ценам на нефть. Цены по таким контрактам составляли $7-10 за mmbtu в зависимости от цен на нефть и специфики контракта. Привязка к ценам на нефть была связана с отсутствием ликвидных хабов, на которых проходила торговля газом. Сейчас такие хабы есть и цена на газ определяется независимо от цены на нефть.

На европейском рынке сильная конкуренция. Газпром строит СП-2, Норвегия с помощью Baltic Pipe подключится к Польше, непрерывно увеличивается предложение СПГ. Природный газ, не являющийся СПГ, имеет себестоимость поставок в Европу ниже $3 за mmbtu, что равно примерно $106 за тыс. куб. м (см график). Это значит, что при росте цен сильно выше этих значений, будут находится желающие увеличить поставки.

Балансировка газового рынка может затянуться на несколько лет. Без привязки к ценам на нефть, цены на газ будут определяться рыночными факторами, а они сейчас не в пользу газа. При этом на рынке газа нет аналога ОПЕК, который сбалансировал бы спрос и предложение. Компании стараются задавить друг друга.

В России от проблем на газовом рынке Европы страдает Газпром (MOEX: GAZP).

@AK47pfl

🛢МАКРО. ПОЧЕМУ НИЗКИЕ ЦЕНЫ НА ГАЗ В ЕВРОПЕ НАДОЛГО?

• На рынке газа в Европе растет конкуренция, что приводит к снижению цен в долгосрочной перспективе. В случае роста цен сильно выше $3 с текущих $1.1 за mmbtu на рынок придут производители СПГ и захотят увеличить поставки производители трубопроводного газа.

• Низкая цена на газ в Европе бьет по Газпрому, который поставляет в Европу 33% газа.

Исторически цены на газ были высокими из-за привязки к нефти. Поставки осуществлялись по долгосрочным контрактам, в которых цена была привязана к ценам на нефть. Цены по таким контрактам составляли $7-10 за mmbtu в зависимости от цен на нефть и специфики контракта. Привязка к ценам на нефть была связана с отсутствием ликвидных хабов, на которых проходила торговля газом. Сейчас такие хабы есть и цена на газ определяется независимо от цены на нефть.

На европейском рынке сильная конкуренция. Газпром строит СП-2, Норвегия с помощью Baltic Pipe подключится к Польше, непрерывно увеличивается предложение СПГ. Природный газ, не являющийся СПГ, имеет себестоимость поставок в Европу ниже $3 за mmbtu, что равно примерно $106 за тыс. куб. м (см график). Это значит, что при росте цен сильно выше этих значений, будут находится желающие увеличить поставки.

Балансировка газового рынка может затянуться на несколько лет. Без привязки к ценам на нефть, цены на газ будут определяться рыночными факторами, а они сейчас не в пользу газа. При этом на рынке газа нет аналога ОПЕК, который сбалансировал бы спрос и предложение. Компании стараются задавить друг друга.

В России от проблем на газовом рынке Европы страдает Газпром (MOEX: GAZP).

@AK47pfl

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

РДВ — впереди брокеров и инвестбанков.

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Платный сервис для трейдеров и инвесторов от РДВ:

@RDVPREMIUMbot

#разбор #AFKS

❗️РАЗБОР. АФК СИСТЕМА

АФК Система (MOEX: AFKS) - крупный российский конгломератный холдинг с широким классом активов в различных областях: телекоммуникации, e-commerce, фармацевтика, недвижимость, электросети, аграрная промышленность и лесозаготовка.

Основные акционеры: 59.2% Владимир Евтушенков, 8.4% во владении АФК Системы, совета директоров и менеджмента, free float 32.4%.

Результаты за 2019 год:

• Выручка 656.9 млрд. руб. (+5.1% г/г)

• EBITDA 223.9 млрд. руб. (-0.9% г/г)

• Операционная прибыль 86.4 млрд. руб. (-20.4% г/г)

• Чистая прибыль 28.6 млрд. руб.

• Чистый долг головной структуры холдинга 183.8 млрд. руб.

Основные дочерние компании с долей Системы в них и их доходность за 2019:

1. Дивидендные компании

• МТС (50%) - один из основных телекомов в России, OIBDA 211.5 млрд. руб. В 2019 году заплатил Системе 22 млрд. руб., что равно 64% объема всех дивидендов, полученных холдингом.

• Детский мир (33%) - сеть магазинов товаров для детей, EBITDA 23.8 млрд. руб., 2.04 млрд руб дивидендов.

• Группа Эталон (25%) - девелоперская компания, OIBDA 8.9 млрд. руб., 0.8 млрд руб дивидендов.

• Башкирская электросетевая компания (91%) - электроэнергетика между центральной Россией и Уралом, OIBDA 6.2 млрд. руб., 1.57 млрд руб дивидендов.

2. Развивающиеся предприятия

• МЕДСИ (97%) - сеть лечебно-профилактических учреждений, OIBDA 5.9 млрд. руб.

• Alium (26%) и Синтез (28%) - фармацевтические компании, OIBDA 1.9 и 1.8 млрд. руб. соответственно

• Ozon (43%) - e-commerce площадка, общий объем оборота товаров составил 80.7 млрд. руб., но пока что убыточен.

3. Проблемные части холдинга и их недостатки

• Segezha Group (98%) - лесопромышленное предприятие, OIBDA 14 млрд. руб. В связи с эпидемией, вероятно, усилится тренд на цифровизацию и отказ от бумаги.

• РТИ (87%) - разработка разведывательных и информационных систем, систем безопасности и связи, OIBDA 5.4 млрд. руб., Net debt/EBITDA 3.6

• Бизнес-Недвижимость (100%) - сдача в аренду недвижимого имущества, OIBDA 4.5 млрд. руб. В 2020 наблюдается слабый спрос на аренду административных зданий невысокого класса, вызванный эпидемией и проблемами малого и среднего бизнеса.

• Агрохолдинг Степь (93%) - различные виды сельского хозяйства, OIBDA 4.1 млрд. руб., Net debt/EBITDA 5.2

• Cosmos Group (100%) - управляющая гостиничная компания, OIBDA 1.3 млрд. руб. В ближайшем будущем не представляет интереса из-за низкого спроса на отели или его отсутствия.

Наибольшую ценность для АФК Системы представляет МТС (MOEX: MTSS). Его стоимость для холдинга существенно превосходит суммарную стоимость всех остальных активов. Это означает, что при отсутствии сильных изменений в цене остальных активов, акции Системы должны изменяться похожим на цену акций МТС образом.

Система получает средства от компаний из 1 группы в виде дивидендов (34.9 млрд руб) и продаж активов инвесторам (50.3 млрд руб), а после тратит их на 2 и 3 группы (28.1 млрд руб) или на содержание и погашение долгов головного офиса (61.9 млрд руб). На дивиденды акционерам и buyback свих акций остаётся всего 2.7 млрд руб.

Перспективы развития:

• При увеличении спроса на e-commerce, особенно в условиях эпидемии, Ozon может стать драйвером роста компании несмотря на убыток по итогам 2019 года в размере 7.8 млрд. руб.

• После завершения плана по слиянию фармацевтических компаний у Системы будет сильная позиция в этой отрасли.

@AK47pfl

❗️РАЗБОР. АФК СИСТЕМА

АФК Система (MOEX: AFKS) - крупный российский конгломератный холдинг с широким классом активов в различных областях: телекоммуникации, e-commerce, фармацевтика, недвижимость, электросети, аграрная промышленность и лесозаготовка.

Основные акционеры: 59.2% Владимир Евтушенков, 8.4% во владении АФК Системы, совета директоров и менеджмента, free float 32.4%.

Результаты за 2019 год:

• Выручка 656.9 млрд. руб. (+5.1% г/г)

• EBITDA 223.9 млрд. руб. (-0.9% г/г)

• Операционная прибыль 86.4 млрд. руб. (-20.4% г/г)

• Чистая прибыль 28.6 млрд. руб.

• Чистый долг головной структуры холдинга 183.8 млрд. руб.

Основные дочерние компании с долей Системы в них и их доходность за 2019:

1. Дивидендные компании

• МТС (50%) - один из основных телекомов в России, OIBDA 211.5 млрд. руб. В 2019 году заплатил Системе 22 млрд. руб., что равно 64% объема всех дивидендов, полученных холдингом.

• Детский мир (33%) - сеть магазинов товаров для детей, EBITDA 23.8 млрд. руб., 2.04 млрд руб дивидендов.

• Группа Эталон (25%) - девелоперская компания, OIBDA 8.9 млрд. руб., 0.8 млрд руб дивидендов.

• Башкирская электросетевая компания (91%) - электроэнергетика между центральной Россией и Уралом, OIBDA 6.2 млрд. руб., 1.57 млрд руб дивидендов.

2. Развивающиеся предприятия

• МЕДСИ (97%) - сеть лечебно-профилактических учреждений, OIBDA 5.9 млрд. руб.

• Alium (26%) и Синтез (28%) - фармацевтические компании, OIBDA 1.9 и 1.8 млрд. руб. соответственно

• Ozon (43%) - e-commerce площадка, общий объем оборота товаров составил 80.7 млрд. руб., но пока что убыточен.

3. Проблемные части холдинга и их недостатки

• Segezha Group (98%) - лесопромышленное предприятие, OIBDA 14 млрд. руб. В связи с эпидемией, вероятно, усилится тренд на цифровизацию и отказ от бумаги.

• РТИ (87%) - разработка разведывательных и информационных систем, систем безопасности и связи, OIBDA 5.4 млрд. руб., Net debt/EBITDA 3.6

• Бизнес-Недвижимость (100%) - сдача в аренду недвижимого имущества, OIBDA 4.5 млрд. руб. В 2020 наблюдается слабый спрос на аренду административных зданий невысокого класса, вызванный эпидемией и проблемами малого и среднего бизнеса.

• Агрохолдинг Степь (93%) - различные виды сельского хозяйства, OIBDA 4.1 млрд. руб., Net debt/EBITDA 5.2

• Cosmos Group (100%) - управляющая гостиничная компания, OIBDA 1.3 млрд. руб. В ближайшем будущем не представляет интереса из-за низкого спроса на отели или его отсутствия.

Наибольшую ценность для АФК Системы представляет МТС (MOEX: MTSS). Его стоимость для холдинга существенно превосходит суммарную стоимость всех остальных активов. Это означает, что при отсутствии сильных изменений в цене остальных активов, акции Системы должны изменяться похожим на цену акций МТС образом.

Система получает средства от компаний из 1 группы в виде дивидендов (34.9 млрд руб) и продаж активов инвесторам (50.3 млрд руб), а после тратит их на 2 и 3 группы (28.1 млрд руб) или на содержание и погашение долгов головного офиса (61.9 млрд руб). На дивиденды акционерам и buyback свих акций остаётся всего 2.7 млрд руб.

Перспективы развития:

• При увеличении спроса на e-commerce, особенно в условиях эпидемии, Ozon может стать драйвером роста компании несмотря на убыток по итогам 2019 года в размере 7.8 млрд. руб.

• После завершения плана по слиянию фармацевтических компаний у Системы будет сильная позиция в этой отрасли.

@AK47pfl