Как НКНХ увеличит прибыль в 10 раз за 5 лет. Цель источников РДВ по НКНХ преф 100 рублей за акцию. Вот, какие производства запускает НКНХ в ближайшие годы:

Оптимизация производства:

• Завод метанола в 2020 году, мощность 500 тыс. тонн. Сейчас компания закупает около 300 тыс. тонн метанола в год у предприятия Метафракс. Благодаря собственному заводу метанола, НКНХ закончит полный цикл по производству синтетического каучука.

• ПГУ-теплоэлектростанция в 2020-2021 году, мощность 495 МВт. Сейчас компания закупает электроэнергию у ТКГ-16 (ТАИФ). Благодаря установке, НКНХ снизит расходы на приобретение электроэнергии.

Новые производства. Выручка НКНХ увеличится в 2 раза после завершения этих инвестпроектов:

• Завод каучука в 2020 году, мощность 60 тыс. тонн. После запуска завода метанола, НКНХ сможет производить на 200 тыс. тонн метанола больше, чем потребляет. Избытки метанола будут использованы для увеличения выпуска каучука.

• Увеличение производства изопрена в 2020 году. Производство увеличится за счёт введения в эксплуатацию нового цеха производства изобутилена и реконструкции производств изопрена и изобутилена.

• Завод этилена в 2023 году. Мощность 600 тыс. тонн этилена, 270 тыс. тонн пропилена, 248 тыс. тонн бензола и 89 тыс. тонн бутадиена.

НКНХ — татарский Новатэк, одна из немногих историй роста на нефтяном рынке РФ.

@AK47pfl

Оптимизация производства:

• Завод метанола в 2020 году, мощность 500 тыс. тонн. Сейчас компания закупает около 300 тыс. тонн метанола в год у предприятия Метафракс. Благодаря собственному заводу метанола, НКНХ закончит полный цикл по производству синтетического каучука.

• ПГУ-теплоэлектростанция в 2020-2021 году, мощность 495 МВт. Сейчас компания закупает электроэнергию у ТКГ-16 (ТАИФ). Благодаря установке, НКНХ снизит расходы на приобретение электроэнергии.

Новые производства. Выручка НКНХ увеличится в 2 раза после завершения этих инвестпроектов:

• Завод каучука в 2020 году, мощность 60 тыс. тонн. После запуска завода метанола, НКНХ сможет производить на 200 тыс. тонн метанола больше, чем потребляет. Избытки метанола будут использованы для увеличения выпуска каучука.

• Увеличение производства изопрена в 2020 году. Производство увеличится за счёт введения в эксплуатацию нового цеха производства изобутилена и реконструкции производств изопрена и изобутилена.

• Завод этилена в 2023 году. Мощность 600 тыс. тонн этилена, 270 тыс. тонн пропилена, 248 тыс. тонн бензола и 89 тыс. тонн бутадиена.

НКНХ — татарский Новатэк, одна из немногих историй роста на нефтяном рынке РФ.

@AK47pfl

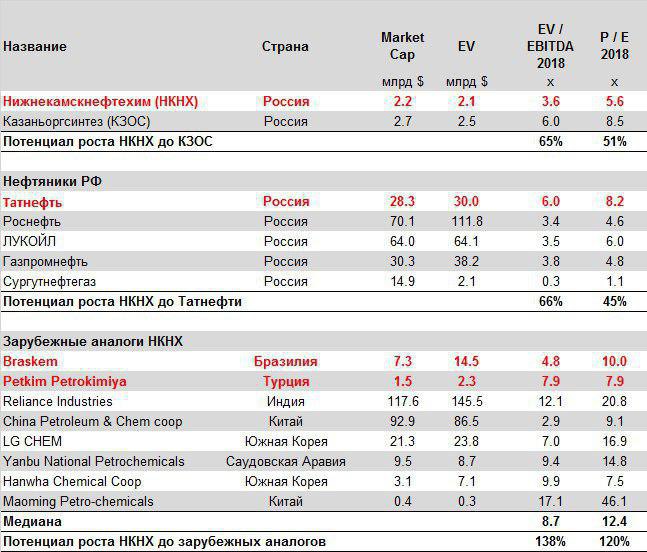

Насколько вырастет НКНХ? Источники РДВ сравнили текущую оценку НКНХ с татарскими аналогами, Сибуром и зарубежными компаниями. Оказалось, что апсайд НКНХ до аналогов составляет 50-100% от текущих цен.

Апсайд НКНХ до татарских аналогов 50-60%. НКНХ, Татнефть и КЗОС - компании с похожей историей, однако перспективы роста прибыли в НКНХ несравнимо больше. Однако сейчас Татнефть и КЗОС стоят на 50-60% дороже, чем НКНХ. Источники РДВ считают, что оценка компний по P/E и EV/EBITDA уравняется. Тогда НКНХ будет стоить 130-140 руб. по обычке и 110-120 руб. по префу.

Апсайд НКНХ до российской нефтянки 50-60%. Сейчас готовится IPO аналога НКНХ - компании Сибур (владельцы Михельсон, Тимченко и китайские инвесторы). Сибур может выйти на IPO в 2020 году на MOEX и, возможно, LSE и китайских биржах, так как основной рынок сбыта Сибура - Азия. По оценкам, при IPO Сибур получит оценку $20-25 млрд, это 8-10х по EV/EBITDA. Показатель НКНХ 3.6х - то есть, апсайд НКНХ до Сибура составит 250%.

Апсайд НКНХ до зарубежных аналогов более 100%. Самые близкие аналоги - Braskem (Бразилия) и Petrokimiya (Турция). У трёх компаний похожая продукция и структура выручки, все три находятся в развивающихся странах. Даже несмотря на турецкий риск и курс лиры, Petrokimiya стоит вдвое дороже, чем НКНХ.

НКНХ - одна из самых перспективных компаний в РФ, благодаря развитию производства, высокой маржинальности и диверсифицированной структуре продаж. В течение 3-5 лет акции НКНХ станут бумагой первого эшелона российского фондового рынка.

@AK47pfl

Апсайд НКНХ до татарских аналогов 50-60%. НКНХ, Татнефть и КЗОС - компании с похожей историей, однако перспективы роста прибыли в НКНХ несравнимо больше. Однако сейчас Татнефть и КЗОС стоят на 50-60% дороже, чем НКНХ. Источники РДВ считают, что оценка компний по P/E и EV/EBITDA уравняется. Тогда НКНХ будет стоить 130-140 руб. по обычке и 110-120 руб. по префу.

Апсайд НКНХ до российской нефтянки 50-60%. Сейчас готовится IPO аналога НКНХ - компании Сибур (владельцы Михельсон, Тимченко и китайские инвесторы). Сибур может выйти на IPO в 2020 году на MOEX и, возможно, LSE и китайских биржах, так как основной рынок сбыта Сибура - Азия. По оценкам, при IPO Сибур получит оценку $20-25 млрд, это 8-10х по EV/EBITDA. Показатель НКНХ 3.6х - то есть, апсайд НКНХ до Сибура составит 250%.

Апсайд НКНХ до зарубежных аналогов более 100%. Самые близкие аналоги - Braskem (Бразилия) и Petrokimiya (Турция). У трёх компаний похожая продукция и структура выручки, все три находятся в развивающихся странах. Даже несмотря на турецкий риск и курс лиры, Petrokimiya стоит вдвое дороже, чем НКНХ.

НКНХ - одна из самых перспективных компаний в РФ, благодаря развитию производства, высокой маржинальности и диверсифицированной структуре продаж. В течение 3-5 лет акции НКНХ станут бумагой первого эшелона российского фондового рынка.

@AK47pfl

{kind=link}

Поздравляем коллег из канала MMI с 50 тысячами подписчиков! Кстати, Кирилл Тремасов в марте дал интервью РДВ, в котором эксклюзивно рассказал историю создания канала. Вы молодцы, продолжайте в том же духе. 👏

В ближайшие месяцы Дюннинг вряд ли обрадует инвесторов Магнита. Потраченные на бонус голландцу 670 млн рублей войдут в отчётность за 2 квартал в статью "расходы".

Бонус Дюннинга снизит чистую прибыль за 2 квартал примерно на 20%. В прошлом квартале чистая прибыль Магнита была 3.5 млрд рублей.

https://yangx.top/russica2/17570

Учитывая, что Магнит и так безнадёжно отстаёт от главного конкурента Х5 Retail Group, с бонусом можно было и подождать.

@AK47pfl

Бонус Дюннинга снизит чистую прибыль за 2 квартал примерно на 20%. В прошлом квартале чистая прибыль Магнита была 3.5 млрд рублей.

https://yangx.top/russica2/17570

Учитывая, что Магнит и так безнадёжно отстаёт от главного конкурента Х5 Retail Group, с бонусом можно было и подождать.

@AK47pfl

Telegram

НЕЗЫГАРЬ

Об этом говорили разные источники, ходили разные слухи и вот, кажется, окончательно – «Магнит» остался без генерального директора.

Ольга Наумова покидает компанию.

Вкратце предыстория: Наумова стала гендиректором «Магнита» год назад, в июне 2018. Ей досталось…

Ольга Наумова покидает компанию.

Вкратце предыстория: Наумова стала гендиректором «Магнита» год назад, в июне 2018. Ей досталось…

Газпромнефть: источники будут держать через дивотсечку. Сегодня последний день с дивидендом 7.95 руб. на акцию. Это дивиденд за 4 квартал 2018, доходность от текущей цены 2.0%. Завтра на открытии акции Газпромнефти упадут на стоимость дивиденда.

Газпромнефть быстро отыграет мини-гэп, считают источники РДВ:

• На российском фондовом рынке позитив

• По нефти позитив будет после сделки ОПЕК+

• Газпромнефть уже с этого года поднимет дивиденды до 50% чистой прибыли МСФО

Как Газпромнефть закрывала дивгэп в прошлом:

• C 27 декабря 2018 по 11 января 2019 — большой гэп на 22 рубля, 12 дней

• С 25 июня 2018 по 28 июня 2018 — 5 рублей, 4 дня

• С 28 декабря 2017 по 10 января 2018 — 10 рублей, 10 дней

• с 23 июня 2017 по 12 июля 2017 — 10.85 рублей, 14 дней

Цель источников РДВ по Газпромнефти 529.8 рублей.

@AK47pfl

Газпромнефть быстро отыграет мини-гэп, считают источники РДВ:

• На российском фондовом рынке позитив

• По нефти позитив будет после сделки ОПЕК+

• Газпромнефть уже с этого года поднимет дивиденды до 50% чистой прибыли МСФО

Как Газпромнефть закрывала дивгэп в прошлом:

• C 27 декабря 2018 по 11 января 2019 — большой гэп на 22 рубля, 12 дней

• С 25 июня 2018 по 28 июня 2018 — 5 рублей, 4 дня

• С 28 декабря 2017 по 10 января 2018 — 10 рублей, 10 дней

• с 23 июня 2017 по 12 июля 2017 — 10.85 рублей, 14 дней

Цель источников РДВ по Газпромнефти 529.8 рублей.

@AK47pfl

РынкиДеньгиВласть | РДВ

Photo

RTSI +0.10%, S&P500 index +0.38%, S&P500 futures +0.07%, CSI -1.11%, UST 10y 2.017, нефть $65.55/bl, 1$=63.05р. Cегодня началась встреча лидеров стране G20. Ключевым событием для рынков станет встреча Трампа и Си Цзиньпина. Российские инвесторы ожидают сделку по продаже Новатэком доли Арктик СПГ-2. Что означает картинка.

@AK47pfl

@AK47pfl

{kind=link}

В Японии начался саммит G20. Вот основные встречи, за которыми стоит следить:

• Путин-Трамп. Встреча началась сегодня в 8:00 мск. Впервые встреча лидеров может привести к хоть какому-нибудь прогрессу. В выпущенном вчера интервью FT Владимир Путин первым среди мировых политиков фактически оправдал протекционизм Трампа. Плюс, это первая встреча лидеров после завершения расследования Мюллера.

• Путин-Абэ. Встреча состоится сегодня. Президент РФ И премьер Японии обсудят несколько вопросов, но главное для инвесторов - подписание сделки по продаже доли в Арктик СПГ-2 японцам. Главный бенефициар сделки — Новатэк, его капитализация после заключения сделки может увеличиться на 25% За день до встречи акции компании обновили исторический максимум в долларах.

• Трамп-Си Цзиньпин. Встреча состоится завтра. Встреча глав США и Китая - самая важная встреча саммита для мировых фондовых рынков. Ожидается, что лидеры заключат торговую сделку. Однако у сторон до последнего были разногласия, поэтому интрига до сих пор сохранена.

Русский IR

• Владимир Лисин продает 2.6% долю в НЛМК.

• Зампредседателя совета директоров АФК Система Феликс Евтушенков возглавил совет директоров МТС.

• Алроса создаст площадку по борьбе с нелегальными синтетическими алмазами.

Политика

• Турция потребует $1.25 млрд с США в случае срыва поставок американских истребителей.

• Владимир Путин дал интервью The Financial Times. Полную версию можно прочитать здесь.

@AK47pfl

• Путин-Трамп. Встреча началась сегодня в 8:00 мск. Впервые встреча лидеров может привести к хоть какому-нибудь прогрессу. В выпущенном вчера интервью FT Владимир Путин первым среди мировых политиков фактически оправдал протекционизм Трампа. Плюс, это первая встреча лидеров после завершения расследования Мюллера.

• Путин-Абэ. Встреча состоится сегодня. Президент РФ И премьер Японии обсудят несколько вопросов, но главное для инвесторов - подписание сделки по продаже доли в Арктик СПГ-2 японцам. Главный бенефициар сделки — Новатэк, его капитализация после заключения сделки может увеличиться на 25% За день до встречи акции компании обновили исторический максимум в долларах.

• Трамп-Си Цзиньпин. Встреча состоится завтра. Встреча глав США и Китая - самая важная встреча саммита для мировых фондовых рынков. Ожидается, что лидеры заключат торговую сделку. Однако у сторон до последнего были разногласия, поэтому интрига до сих пор сохранена.

Русский IR

• Владимир Лисин продает 2.6% долю в НЛМК.

• Зампредседателя совета директоров АФК Система Феликс Евтушенков возглавил совет директоров МТС.

• Алроса создаст площадку по борьбе с нелегальными синтетическими алмазами.

Политика

• Турция потребует $1.25 млрд с США в случае срыва поставок американских истребителей.

• Владимир Путин дал интервью The Financial Times. Полную версию можно прочитать здесь.

@AK47pfl

Опрос! За следующие 3 месяца индекс РТС:

Anonymous Poll

9%

Вырастет более, чем на 10%

26%

Вырастет на 5-10%

36%

Не изменится (в пределах ±5%)

21%

Упадёт на 5-10%

8%

Упадёт более, чем на 10%

Какой акции больше всего в Вашем портфеле?

Anonymous Poll

18%

Сбербанк

9%

Газпром

4%

Лукойл

2%

Норникель

1%

Роснефть

7%

Татнефть

7%

Сургутнефтегаз

3%

Магнит

13%

Новатэк

35%

Другое

Дивидендная доходность нефтяников по итогам 2019 года. Прогнозируемый дивиденд по итогам 2019 года делённый на сегодняшнюю стоимость акции.

Самая высокая доходность - у акций Татнефти и Газпромнефти, а самая низкая - у Лукойла и Сургутнефтегаза.

@AK47pfl

Самая высокая доходность - у акций Татнефти и Газпромнефти, а самая низкая - у Лукойла и Сургутнефтегаза.

@AK47pfl

РынкиДеньгиВласть | РДВ

Дивидендная доходность нефтяников по итогам 2019 года. Прогнозируемый дивиденд по итогам 2019 года делённый на сегодняшнюю стоимость акции. Самая высокая доходность - у акций Татнефти и Газпромнефти, а самая низкая - у Лукойла и Сургутнефтегаза. @AK47pfl

Прогноз дивидендов по итогам 2019 года в рублях на акцию.

Чтобы посчитать дивдоходность 2019 года по бумагам, которые ещё не выплатили дивиденды за 2018, использовалась формула:

Див.дох. 2019 = Див. 2019 / (Текущая цена минус оставшийся див за 2018)

@AK47pfl

Чтобы посчитать дивдоходность 2019 года по бумагам, которые ещё не выплатили дивиденды за 2018, использовалась формула:

Див.дох. 2019 = Див. 2019 / (Текущая цена минус оставшийся див за 2018)

@AK47pfl

НКНХ будет выплачивать дивиденд не менее 50% прибыли, стремится к 100%. Компания решила вопросы с финансированием, а проекты роста увеличат выручку компании минимум в два раза.

В 2006-2015 годах НКНХ платил 30% прибыли. В 2016-2017 компания не платила дивиденды, так как искала финансирование под проекты роста: заводы метанола, этилена, каучука, изопрена.

В 2019 НКНХ нашла финансирование - и разом выплатила дивиденды за 2016-2018. Дивиденды составили 150% чистой прибыли за 2018 год, по факту это были дивиденды за три года.

• Новые проекты профинансировал синдикат банков во главе с Deutsche Bank. Они дали НКНХ кредит на 807 млн евро под ставку менее 1% годовых.

Теперь НКНХ будет платить дивиденды не менее 50% прибыли, сообщает источник РДВ. Финансирование новых проектов практически бесплатное, валютный риск хеджирован евровой выручкой, а доход в ближайшие 3-4 года вырастет минимум в два раза.

• При таких выплатах дивдоходность префов составит 12%, а обычки 10%.

50% прибыли — это только начало. Татнефть сейчас платит 100% прибыли. И судя по вектору развития, рано или поздно НКНХ тоже начнёт выплачивать такой дивиденд.

Есть татарская поговорка: "Лучше умереть с долгами, чем с деньгами". И эта поговорка в полной мере отражает дивполитику татарских компаний.

@AK47pfl

В 2006-2015 годах НКНХ платил 30% прибыли. В 2016-2017 компания не платила дивиденды, так как искала финансирование под проекты роста: заводы метанола, этилена, каучука, изопрена.

В 2019 НКНХ нашла финансирование - и разом выплатила дивиденды за 2016-2018. Дивиденды составили 150% чистой прибыли за 2018 год, по факту это были дивиденды за три года.

• Новые проекты профинансировал синдикат банков во главе с Deutsche Bank. Они дали НКНХ кредит на 807 млн евро под ставку менее 1% годовых.

Теперь НКНХ будет платить дивиденды не менее 50% прибыли, сообщает источник РДВ. Финансирование новых проектов практически бесплатное, валютный риск хеджирован евровой выручкой, а доход в ближайшие 3-4 года вырастет минимум в два раза.

• При таких выплатах дивдоходность префов составит 12%, а обычки 10%.

50% прибыли — это только начало. Татнефть сейчас платит 100% прибыли. И судя по вектору развития, рано или поздно НКНХ тоже начнёт выплачивать такой дивиденд.

Есть татарская поговорка: "Лучше умереть с долгами, чем с деньгами". И эта поговорка в полной мере отражает дивполитику татарских компаний.

@AK47pfl

Российский рынок в долларах уже выше, чем в момент присоединения Крыма в марте 2014 года (синий график). А с дивидендами рынок в долларах выше, чем на пике 2011 года (красный график). До исторического максимума с дивидендами осталось чуть более 10%.

Этот график особенно интересен в контексте ABB Евраза и НЛМК и SPO ТКС. Вторая волна ABB-2019 продолжается. В ближайшие недели источники РДВ ждут серию продаж пакетов владельцев: в QIWI, Норникеле, Полиметалле, Полюсе и VEON. Подробности здесь.

@AK47pfl

Этот график особенно интересен в контексте ABB Евраза и НЛМК и SPO ТКС. Вторая волна ABB-2019 продолжается. В ближайшие недели источники РДВ ждут серию продаж пакетов владельцев: в QIWI, Норникеле, Полиметалле, Полюсе и VEON. Подробности здесь.

@AK47pfl

22% стремительных потерь в Лукойле ожидает тех, кто сегодня покупает эту бумагу. Это предупреждение одного из самых авторитетных источников РДВ.

Источник РДВ в 2018 году построил финмодель Лукойла и оценил фундаментальную стоимость компании. Сегодня сделали апдейт этой модели.

• Источник оценил бумагу в 76 долларов при цене нефти 65 (сегодняшняя цена). Внимание!!! С учетом премии байбека в $10.

Если в сентябре решение о байбеке не последует, то «красная цена» на Лукойл - 66 долл/акцию, ниже на 19 долл текущей цены.

Посмотрите и под таким углом, если не убедительно. Даже при цене 66 сегодня есть возможности получше: при цене 66 Лукойл даст доходность 6,6%, а Газпромнефть даст 10%.

Мы вас предупредили!

@AK47pfl

Источник РДВ в 2018 году построил финмодель Лукойла и оценил фундаментальную стоимость компании. Сегодня сделали апдейт этой модели.

• Источник оценил бумагу в 76 долларов при цене нефти 65 (сегодняшняя цена). Внимание!!! С учетом премии байбека в $10.

Если в сентябре решение о байбеке не последует, то «красная цена» на Лукойл - 66 долл/акцию, ниже на 19 долл текущей цены.

Посмотрите и под таким углом, если не убедительно. Даже при цене 66 сегодня есть возможности получше: при цене 66 Лукойл даст доходность 6,6%, а Газпромнефть даст 10%.

Мы вас предупредили!

@AK47pfl

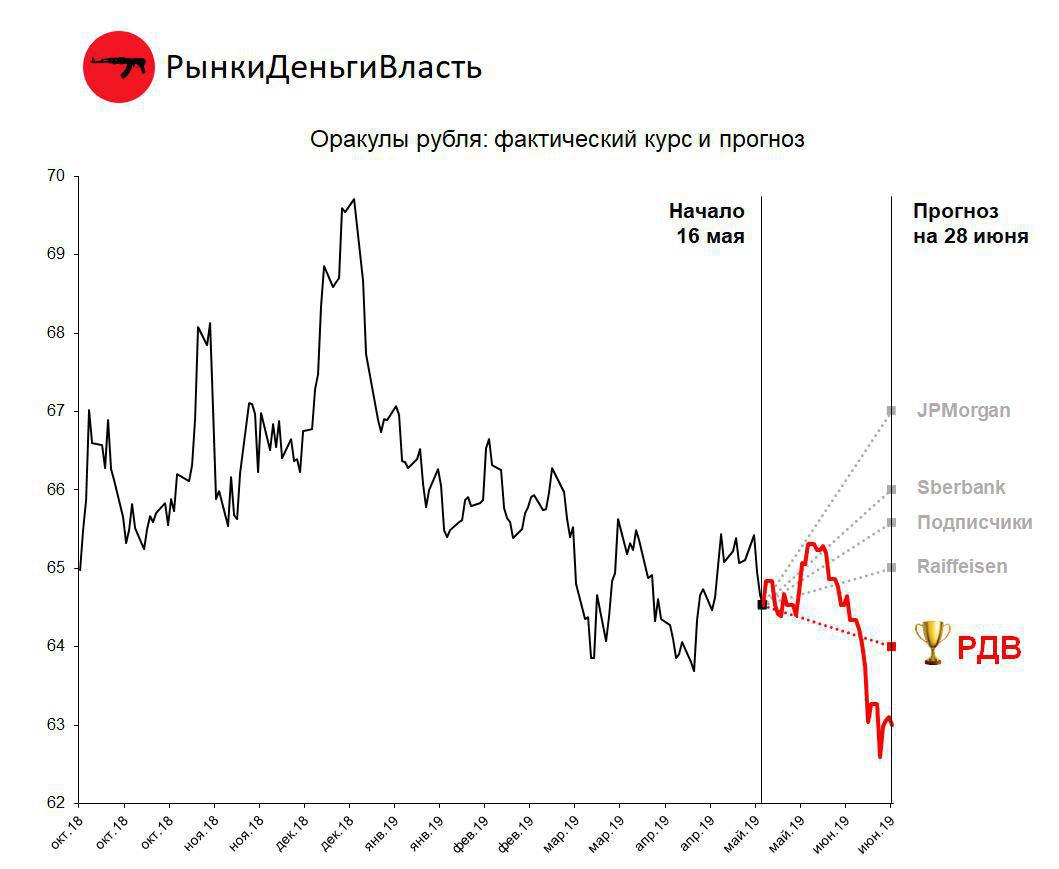

🏆 Источники РДВ — снова лучший прогнозист курса рубля!

Шестнадцатого мая РДВ объявил конкурс Оракул Рубля на самый точный прогноз курса доллара на последний торговый день 2 квартала 2019 года - 28 июня. Пришло время подвести итоги.

Сейчас $1 на ММВБ стоит 63.04 рублей.

Вот список прогнозов по точности:

1. Источники РДВ - 64 рубля за доллар.

2. Raiffeisen - 65.

3. Сообщество РДВ - 65.58.

4. Сбербанк - 66.

5. JPMorgan - 67.

Это третья подряд победа источников РДВ. Итоги прошлого конкурса здесь.

За первые два квартала 2019 года инвесторы в российский рынок окончательно забыли о риске санкций. Это главный фактор укрепления рубля, считают источники РДВ. За первое полугодие рубль укрепился к доллару более чем на 10% - самое сильное укрепление среди мировых валют.

Что будет с рублём дальше? Увидим ли мы доллар дешевле 60 рублей? Какой курс прогнозируют аналитики инвестдомов и источники РДВ? Новый Оракул Рубля в ближайшее время на РДВ! 👍

Предыдущий пост здесь.

@AK47pfl

Шестнадцатого мая РДВ объявил конкурс Оракул Рубля на самый точный прогноз курса доллара на последний торговый день 2 квартала 2019 года - 28 июня. Пришло время подвести итоги.

Сейчас $1 на ММВБ стоит 63.04 рублей.

Вот список прогнозов по точности:

1. Источники РДВ - 64 рубля за доллар.

2. Raiffeisen - 65.

3. Сообщество РДВ - 65.58.

4. Сбербанк - 66.

5. JPMorgan - 67.

Это третья подряд победа источников РДВ. Итоги прошлого конкурса здесь.

За первые два квартала 2019 года инвесторы в российский рынок окончательно забыли о риске санкций. Это главный фактор укрепления рубля, считают источники РДВ. За первое полугодие рубль укрепился к доллару более чем на 10% - самое сильное укрепление среди мировых валют.

Что будет с рублём дальше? Увидим ли мы доллар дешевле 60 рублей? Какой курс прогнозируют аналитики инвестдомов и источники РДВ? Новый Оракул Рубля в ближайшее время на РДВ! 👍

Предыдущий пост здесь.

@AK47pfl

{kind=link}

Сделка с японцами по Новатэку - не последний триггер роста акций. Договор о продаже 10% Арктик СПГ-2 консорциуму Mitsui/Jogmec был подписан в субботу:

http://www.novatek.ru/ru/press/releases/index.php?id_4=3280

Следующие триггеры роста Новатэка:

• Сделка с саудитами

• Отчетности за 2 и 3 кв., где отобразятся деньги китайских и японских инвесторов

Источники РДВ остаются в лонге Новатэка. Цель источников 1660 рублей за акцию, $255 за ADR.

@AK47pfl

http://www.novatek.ru/ru/press/releases/index.php?id_4=3280

Следующие триггеры роста Новатэка:

• Сделка с саудитами

• Отчетности за 2 и 3 кв., где отобразятся деньги китайских и японских инвесторов

Источники РДВ остаются в лонге Новатэка. Цель источников 1660 рублей за акцию, $255 за ADR.

@AK47pfl

www.novatek.ru

Пресс-центр : Пресс-релизы и мероприятия | «НОВАТЭК», Mitsui и JOGMEC подписали договор купли-продажи доли в проекте «Арктик СПГ…