Россети: очевидная недооценка схлопнулось. Для дальнейшего роста нужны действия менеджмента.

Стоимость Россетей почти сравнялась со стоимостью дочек. В конце марта Россети стоили 200 млрд, а их пакеты в дочках 300 млрд, апсайд был 55%.

• Сегодня капитализация Россетей почти 300 млрд, а рыночная стоимость пакетов в дочках 340 млрд, апсайд сократился до 14%.

Если Россети будут выплачивать дивидендами все дивиденды дочек, доходность акции составит 7.6%. Это нормальная дивидендная доходность для российского рынка.

• Теоретически, Россети могут платить дивидендов больше, чем получают от дочек, за счёт накопленного кэша. Однако, такие дивиденды будут неустойчивыми.

Чтобы капитализация росла дальше, нужны конкретные действия менеджмента. В пятницу состоится встреча менеджмента Россетей с миноритариями.

• На встрече источники РДВ ждут подробности по оптимизации капекса и снижению операционных расходов и потерей в сетях.

• Чтобы увеличить дивиденды до 50% прибыли МСФО, Россетям необходимо оптимизировать управление и получить контроль над денежными потоками. Для этого необходимо провести консолидацию ФСК и всех МРСК под Россетями, считает источник РДВ.

Источники РДВ сокращают позицию в Россетях. С марта акция прибавила 53%. Источники, которые входили в акцию по 97 копеек, сокращают 2/3 позиции — таким образом, они возвращают первоначальные вложения и рискуют только заработанной прибылью.

@AK47pfl

Стоимость Россетей почти сравнялась со стоимостью дочек. В конце марта Россети стоили 200 млрд, а их пакеты в дочках 300 млрд, апсайд был 55%.

• Сегодня капитализация Россетей почти 300 млрд, а рыночная стоимость пакетов в дочках 340 млрд, апсайд сократился до 14%.

Если Россети будут выплачивать дивидендами все дивиденды дочек, доходность акции составит 7.6%. Это нормальная дивидендная доходность для российского рынка.

• Теоретически, Россети могут платить дивидендов больше, чем получают от дочек, за счёт накопленного кэша. Однако, такие дивиденды будут неустойчивыми.

Чтобы капитализация росла дальше, нужны конкретные действия менеджмента. В пятницу состоится встреча менеджмента Россетей с миноритариями.

• На встрече источники РДВ ждут подробности по оптимизации капекса и снижению операционных расходов и потерей в сетях.

• Чтобы увеличить дивиденды до 50% прибыли МСФО, Россетям необходимо оптимизировать управление и получить контроль над денежными потоками. Для этого необходимо провести консолидацию ФСК и всех МРСК под Россетями, считает источник РДВ.

Источники РДВ сокращают позицию в Россетях. С марта акция прибавила 53%. Источники, которые входили в акцию по 97 копеек, сокращают 2/3 позиции — таким образом, они возвращают первоначальные вложения и рискуют только заработанной прибылью.

@AK47pfl

Инвестидея: VEON. Цель $3.53, текущая цена $2.44, апсайд 57% с учётом дивидендов. VEON - самая дешёвая в мире телеком-компания с самой высокой дивдоходностью.

VEON (ранее VimpelCom Ltd.) — телеком оператор, который работает в 10 странах мира. Наиболее известен по брендам Билайн и Киевстар. 50% выручки генерирует в России, акция торгуется на NASDAQ.

Акции VEON стоят дешевле МТС и Ростелекома — хотя компания платит больше дивидендов. Рынок оценивает VEON всего в 7 годовых прибылей. Для сравнения, Ростелеком оценивается в 11 прибылей (на фото).

• VEON оценивается на 32% дешевле, чем МТС — при том, что в VEON меньше специфичных рисков, больше географической диверсификации и выше дивидендная доходность.

Дивидендная доходность VEON более 12% — это нетипично много для компании, акции которой торгуются в США. Дивидендная доходность МТС составляет 10%, а американских телекомов 4-6%.

В течение года стоимость акций VEON может вырасти до $3.53, считают источники РДВ. При этой стоимости оценка VEON сравняется с оценкой МТС.

На фото — с начала года акции МТС на NASDAQ выросли на 21.7%. Акции VEON, с более высокой дивдоходностью, выросли всего на 6.8%.

@AK47pfl

VEON (ранее VimpelCom Ltd.) — телеком оператор, который работает в 10 странах мира. Наиболее известен по брендам Билайн и Киевстар. 50% выручки генерирует в России, акция торгуется на NASDAQ.

Акции VEON стоят дешевле МТС и Ростелекома — хотя компания платит больше дивидендов. Рынок оценивает VEON всего в 7 годовых прибылей. Для сравнения, Ростелеком оценивается в 11 прибылей (на фото).

• VEON оценивается на 32% дешевле, чем МТС — при том, что в VEON меньше специфичных рисков, больше географической диверсификации и выше дивидендная доходность.

Дивидендная доходность VEON более 12% — это нетипично много для компании, акции которой торгуются в США. Дивидендная доходность МТС составляет 10%, а американских телекомов 4-6%.

В течение года стоимость акций VEON может вырасти до $3.53, считают источники РДВ. При этой стоимости оценка VEON сравняется с оценкой МТС.

На фото — с начала года акции МТС на NASDAQ выросли на 21.7%. Акции VEON, с более высокой дивдоходностью, выросли всего на 6.8%.

@AK47pfl

{kind=link}

VEON - самая недооценённая телеком-компания в мире по мультипликаторам EV/EBITDA и P/E. Данные Bloomberg.

@AK47pfl

@AK47pfl

{kind=link}

Huawei подсчитывает убытки от американских санкций

• Huawei стал разменной монетой в торговом споре США и КНР.

• В середине мая Трамп внес Huawei в список компаний, угрожающих национальной безопасности, и запретил сотрудничество с ней компаниям из США.

• За месяц акции компании просели более чем на 9%.

• Сейчас Huawei прогнозирует падение выручки в ближайшие два года на $30 млрд.

• Объем продаж за границу в ближайшее время упадет на 40-60%.

• Санкции ударили не только по Huawei: крупные представители тех.сектора США просят Трампа смягчить риторику против компании, опасаясь возможных убытков.

На рынках

• Россия сократила вложения в госбумаги США до $12.13 млрд - минимума c мая 2007 г.

• Иностранные инвесторы 12-й месяц подряд продают акции американских компаний.

Русский IR

• МТС может выйти на рынок онлайн-такси.

• Минэнерго поддержало идею Россетей ускоренно повысить тарифы.

Политика

• США отправят дополнительно около 1000 военных на Ближний Восток из-за Ирана.

• США обсуждают нанесение авиаудара по Ирану.

@AK47pfl

• Huawei стал разменной монетой в торговом споре США и КНР.

• В середине мая Трамп внес Huawei в список компаний, угрожающих национальной безопасности, и запретил сотрудничество с ней компаниям из США.

• За месяц акции компании просели более чем на 9%.

• Сейчас Huawei прогнозирует падение выручки в ближайшие два года на $30 млрд.

• Объем продаж за границу в ближайшее время упадет на 40-60%.

• Санкции ударили не только по Huawei: крупные представители тех.сектора США просят Трампа смягчить риторику против компании, опасаясь возможных убытков.

На рынках

• Россия сократила вложения в госбумаги США до $12.13 млрд - минимума c мая 2007 г.

• Иностранные инвесторы 12-й месяц подряд продают акции американских компаний.

Русский IR

• МТС может выйти на рынок онлайн-такси.

• Минэнерго поддержало идею Россетей ускоренно повысить тарифы.

Политика

• США отправят дополнительно около 1000 военных на Ближний Восток из-за Ирана.

• США обсуждают нанесение авиаудара по Ирану.

@AK47pfl

Продлится ли сделка ОПЕК+ и как на этом заработать. Встреча стран ОПЕК+ должна была состояться 26 июня, но похоже, она переносится на первую неделю июля.

Сделка по ограничению добычи ОПЕК+ продлится, и по её результатам увеличится квота России, сообщает источник РДВ. Саудовская Аравия снизит добычу, а квота остальных участников останется примерно на тех же уровнях.

• Перенос встречи с конца июня на начало июля связан с подсчётом балансов.

Что это значит:

— Цена на нефть вырастет. Цель по ограничению добычи - удержать цену в диапазоне $60-70 за баррель Brent. Зарубежные партнёры РФ даже говорят о $65-75.

— Вырастет добыча двух российских нефтяников: Роснефти и Газпромнефти. В масштабах Газпромнефти увеличение добычи будет значительно более заметно.

Как на этом заработать:

1. Купить акции Газпромнефти. Газпромнефть - одна из самых эффективных нефтяных компаний в мире, с ростом добычи, с ростом дивидендов и долгосрочным триггером в виде продажи пакета Газпрома.

2. Купить префы Татнефти. Из-за роста цен на нефть вырастет свободный денежный поток Татнефти - а значит, и дивиденды. В пятницу в Татнефти ГОСА, к которому компания традиционно готовит сюрприз для акционеров.

3. Купить call-опцион на нефть. Нефть торгуется на уровне $60 и может отскочить на уровни, с которых она упала за месяц — $70-75. По крайней мере, именно над этим работали источники РДВ в госорганах и нефтяных компаниях.

@AK47pfl

Сделка по ограничению добычи ОПЕК+ продлится, и по её результатам увеличится квота России, сообщает источник РДВ. Саудовская Аравия снизит добычу, а квота остальных участников останется примерно на тех же уровнях.

• Перенос встречи с конца июня на начало июля связан с подсчётом балансов.

Что это значит:

— Цена на нефть вырастет. Цель по ограничению добычи - удержать цену в диапазоне $60-70 за баррель Brent. Зарубежные партнёры РФ даже говорят о $65-75.

— Вырастет добыча двух российских нефтяников: Роснефти и Газпромнефти. В масштабах Газпромнефти увеличение добычи будет значительно более заметно.

Как на этом заработать:

1. Купить акции Газпромнефти. Газпромнефть - одна из самых эффективных нефтяных компаний в мире, с ростом добычи, с ростом дивидендов и долгосрочным триггером в виде продажи пакета Газпрома.

2. Купить префы Татнефти. Из-за роста цен на нефть вырастет свободный денежный поток Татнефти - а значит, и дивиденды. В пятницу в Татнефти ГОСА, к которому компания традиционно готовит сюрприз для акционеров.

3. Купить call-опцион на нефть. Нефть торгуется на уровне $60 и может отскочить на уровни, с которых она упала за месяц — $70-75. По крайней мере, именно над этим работали источники РДВ в госорганах и нефтяных компаниях.

@AK47pfl

Тренд: нефтехимия. Из нефти и газа производят не только энергию, но и полимеры. С ограничениями ОПЕК+ и ростом налогов, производство полимеров для нефтяников становится всё более выгодным.

• Развитие нефтехимии предусмотрено стратегией Роснефти до 2022 года. А крупнейшая в России нефтехимическая компания Сибур собирается выйти на IPO.

Источники РДВ ожидают, что российская нефтехимия может консолидироваться под нефтяными компаниями. Нефтяные компании будут выкупать производителей нефтехимии. В нефтехимии есть истории роста, а с учётом синергии с НК стоимость сделок может быть выше, чем рыночная оценка компаний.

@AK47pfl

• Развитие нефтехимии предусмотрено стратегией Роснефти до 2022 года. А крупнейшая в России нефтехимическая компания Сибур собирается выйти на IPO.

Источники РДВ ожидают, что российская нефтехимия может консолидироваться под нефтяными компаниями. Нефтяные компании будут выкупать производителей нефтехимии. В нефтехимии есть истории роста, а с учётом синергии с НК стоимость сделок может быть выше, чем рыночная оценка компаний.

@AK47pfl

Казаньоргсинтез (KZOS) — одна из крупнейших нефтехимических компаний в РФ. Входит в группу компаний АО "ТАИФ".

Акционеры Казаньоргсинтеза: "Телеком-Менеджмент" (принадлежит ТАИФ) 53.9%, "Связьинвестнефтехим" (принадлежит РТ) 14.3% и банк "Ак Барс" (РТ 40%, ТАИФ 15%) 8.2%. Free float 23.6%.

Казаньоргсинтез производит:

• Полиэтилен (ПВД и ПНД), 69% выручки. Доля на рынке РФ 40%. Используется для производства упаковки, бутылок, брезентов, мусорных мешков, плёнок.

• Поликарбонат, 17% выручки. Доля на рынке РФ 100%. Используется везде: в конструкции автомобилей, в самолётах, в электронике, в медицине, в строительстве, в сельском хозяйстве и для бытовых целей.

• Практически вся продукция Казаньоргсинтеза продаётся в России. Продукция реализуется через трейдеров ООО "Техносервис" (Казань), ООО "Веста-полимер" (Москва) и ЗАО "Белис" (г. Химки).

Сырьё. Для производства Казаньоргсинтез использует природный газ, пропан-бутановую фракцию, электроэнергию и пар.

• Этановая фракция природного газа для производства полиэтилена. Поставщики: Оренбургский гелиевый завод (принадлежит Газпрому) и Миннибаевский ГПЗ (Татнефть).

• Пропан-бутановая фракция природного газа для производства поликарбоната. Поставщики: Нижнекамскнефтехим (ТАИФ), Импэкснефтехим (частный нефтехимический трейдер), Татнефть (РТ), Сибур (Михельсон+Тимченко+китайцы).

• Электроэнергия: Татэнерго (РТ).

• Тепловая энергия: ТАИФ.

@AK47pfl

Акционеры Казаньоргсинтеза: "Телеком-Менеджмент" (принадлежит ТАИФ) 53.9%, "Связьинвестнефтехим" (принадлежит РТ) 14.3% и банк "Ак Барс" (РТ 40%, ТАИФ 15%) 8.2%. Free float 23.6%.

Казаньоргсинтез производит:

• Полиэтилен (ПВД и ПНД), 69% выручки. Доля на рынке РФ 40%. Используется для производства упаковки, бутылок, брезентов, мусорных мешков, плёнок.

• Поликарбонат, 17% выручки. Доля на рынке РФ 100%. Используется везде: в конструкции автомобилей, в самолётах, в электронике, в медицине, в строительстве, в сельском хозяйстве и для бытовых целей.

• Практически вся продукция Казаньоргсинтеза продаётся в России. Продукция реализуется через трейдеров ООО "Техносервис" (Казань), ООО "Веста-полимер" (Москва) и ЗАО "Белис" (г. Химки).

Сырьё. Для производства Казаньоргсинтез использует природный газ, пропан-бутановую фракцию, электроэнергию и пар.

• Этановая фракция природного газа для производства полиэтилена. Поставщики: Оренбургский гелиевый завод (принадлежит Газпрому) и Миннибаевский ГПЗ (Татнефть).

• Пропан-бутановая фракция природного газа для производства поликарбоната. Поставщики: Нижнекамскнефтехим (ТАИФ), Импэкснефтехим (частный нефтехимический трейдер), Татнефть (РТ), Сибур (Михельсон+Тимченко+китайцы).

• Электроэнергия: Татэнерго (РТ).

• Тепловая энергия: ТАИФ.

@AK47pfl

Во время, когда в Телеграме процветают чернуха и заказуха, а авторских каналов почти нет, можно порекомендовать канал с адекватным и интересным взглядом на политику:

лучше, чем политехнолог и профессиональный GR—щик Марат Баширов об этом никто не расскажет.

Читайте и вникайте, научитесь отличать реально важную информацию от бессмысленного потока новостей.

https://yangx.top/politjoystic

лучше, чем политехнолог и профессиональный GR—щик Марат Баширов об этом никто не расскажет.

Читайте и вникайте, научитесь отличать реально важную информацию от бессмысленного потока новостей.

https://yangx.top/politjoystic

Telegram

Политджойстик / Politjoystic ™

Марат Баширов - профессор ВШЭ, автор информационно - аналитического канала Политджойстик. Почты:

реклама - @Politadmin

личная переписка - [email protected]

[email protected]

проект "Политджойстик регионов" - [email protected]

реклама - @Politadmin

личная переписка - [email protected]

[email protected]

проект "Политджойстик регионов" - [email protected]

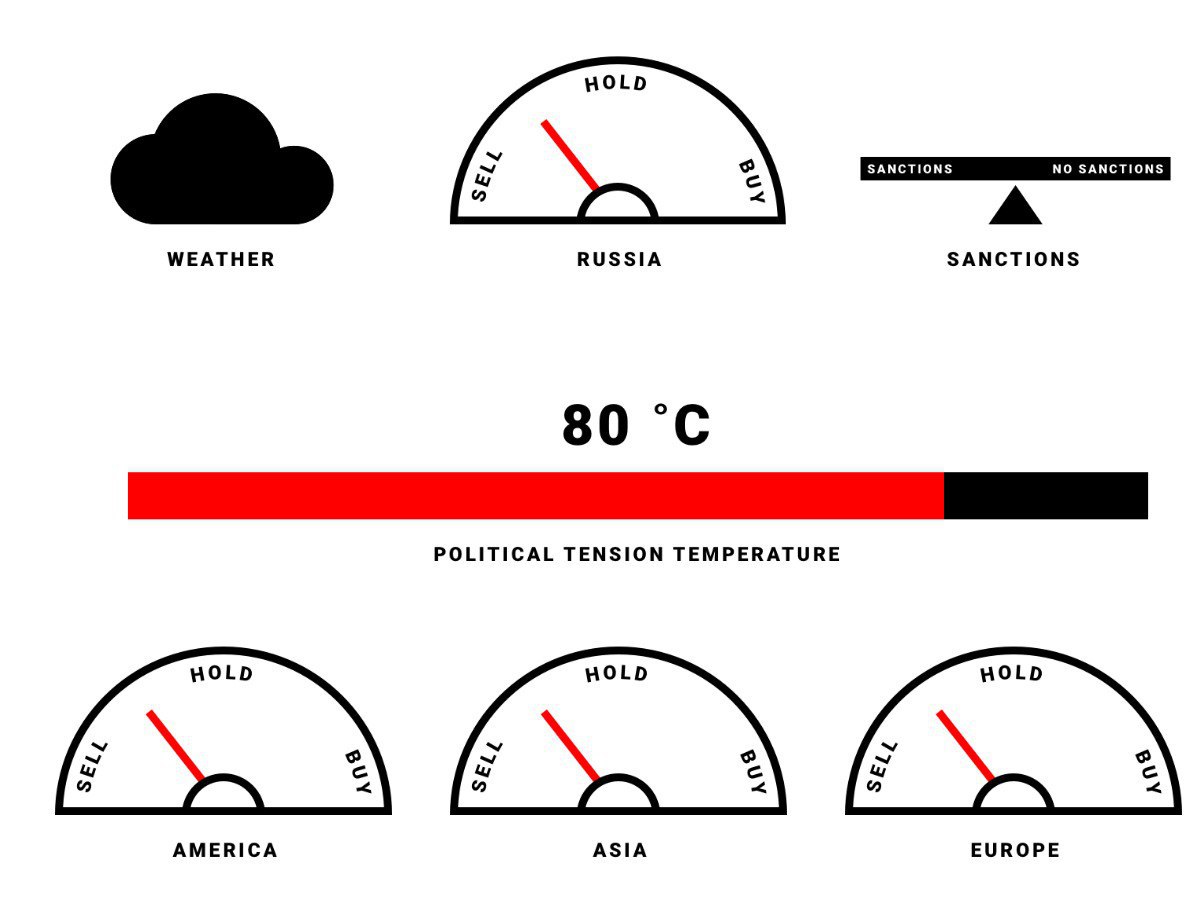

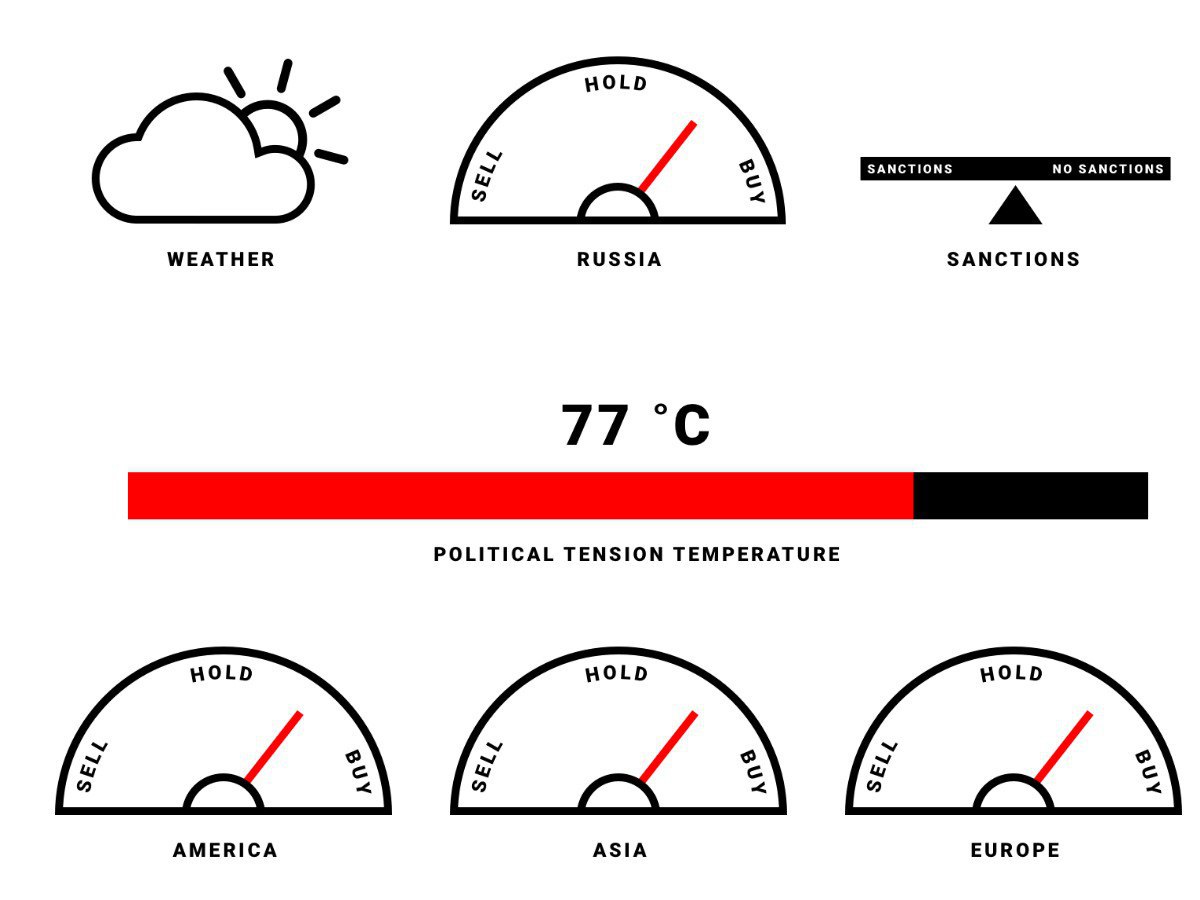

США стремятся устранить ОПЕК с нефтяного рынка. Сейчас под ударом Иран.

• В мае в Персидском заливе кто-то атаковал нефтяные танкеры Саудовской Аравии.

• США обвинили в нападении Иран. Иран назвал всё происходящее провокацией.

• Затем в Оманском заливе были атакованы ещё два нефтяных танкера. США вновь обвинили Иран.

• Теперь США обсуждают авиаудар по Ирану. Иран говорит, что будет защищаться.

Вот, для чего это нужно США:

• Мировая экономика замедляется и спрос на нефть будет падать.

• США активно наращивают добычу и их устраивает текущая цена.

• Переизбыток нефти на мировом рынке приведет к падению цены,

• Чтобы избежать потрясений на рынке, США хотят сократить предложение за счёт других нефтедобытчиков.

• Иран – 4 страна в мире по запасам нефти, и, несмотря на санкции, продолжает продавать свою нефть на сером рынке, договаривается с Европой о продаже нефти в обход санкций.

• Подобная ситуация разыграна США в Венесуэле, которая лидер в мире по запасам нефти и тоже член ОПЕК.

США нейтрализуют членов ОПЕК по отдельности, чтобы ослабить влияние организации на нефтяном рынке и занять позицию главного игрока.

@AK47pfl

• В мае в Персидском заливе кто-то атаковал нефтяные танкеры Саудовской Аравии.

• США обвинили в нападении Иран. Иран назвал всё происходящее провокацией.

• Затем в Оманском заливе были атакованы ещё два нефтяных танкера. США вновь обвинили Иран.

• Теперь США обсуждают авиаудар по Ирану. Иран говорит, что будет защищаться.

Вот, для чего это нужно США:

• Мировая экономика замедляется и спрос на нефть будет падать.

• США активно наращивают добычу и их устраивает текущая цена.

• Переизбыток нефти на мировом рынке приведет к падению цены,

• Чтобы избежать потрясений на рынке, США хотят сократить предложение за счёт других нефтедобытчиков.

• Иран – 4 страна в мире по запасам нефти, и, несмотря на санкции, продолжает продавать свою нефть на сером рынке, договаривается с Европой о продаже нефти в обход санкций.

• Подобная ситуация разыграна США в Венесуэле, которая лидер в мире по запасам нефти и тоже член ОПЕК.

США нейтрализуют членов ОПЕК по отдельности, чтобы ослабить влияние организации на нефтяном рынке и занять позицию главного игрока.

@AK47pfl

{kind=link}

Сегодня заседание ФРС

• Рынки ожидают снижение ставки.

• Снижение ставки поддержит рынки США на фоне замедления экономики и торговых войн.

• К концу 2019 г. инвесторы закладывают 2 снижения ставки.

Нефть растет в ожидании возобновления переговоров США и КНР

• Вчера Трамп заявил, что встретится с председателем КНР Си Цзиньпином на саммите G20 в июне.

• Цену также поддерживает напряженность на Ближнем Востоке после атак на нефтяные танкеры на прошлой неделе, в которых обвиняют Иран.

• Вчера к вечеру фьючерсы на Brent выросли на 2.4% до $62.40/bl, WTI - на 3.7% до $53.85/bl.

На рынках

• На этой неделе Slack разместит акции через DPO – прямое размещение на бирже.

• Спрос на турецкие еврооблигации резко упал из-за возможности санкций США за покупку Турцией ЗРК С-400 у России.

• Рубль укрепился на фоне заявлений главы ЕЦБ о смягчении денежной политики.

Русский IR

• Норникель сообщил о присоединении к глобальному блокчейн-проекту Hyperledger.

Политика

• Дональд Трамп официально заявил, что намерен баллотироваться на второй срок в 2020 г.

@AK47pfl

• Рынки ожидают снижение ставки.

• Снижение ставки поддержит рынки США на фоне замедления экономики и торговых войн.

• К концу 2019 г. инвесторы закладывают 2 снижения ставки.

Нефть растет в ожидании возобновления переговоров США и КНР

• Вчера Трамп заявил, что встретится с председателем КНР Си Цзиньпином на саммите G20 в июне.

• Цену также поддерживает напряженность на Ближнем Востоке после атак на нефтяные танкеры на прошлой неделе, в которых обвиняют Иран.

• Вчера к вечеру фьючерсы на Brent выросли на 2.4% до $62.40/bl, WTI - на 3.7% до $53.85/bl.

На рынках

• На этой неделе Slack разместит акции через DPO – прямое размещение на бирже.

• Спрос на турецкие еврооблигации резко упал из-за возможности санкций США за покупку Турцией ЗРК С-400 у России.

• Рубль укрепился на фоне заявлений главы ЕЦБ о смягчении денежной политики.

Русский IR

• Норникель сообщил о присоединении к глобальному блокчейн-проекту Hyperledger.

Политика

• Дональд Трамп официально заявил, что намерен баллотироваться на второй срок в 2020 г.

@AK47pfl

Лукойл стоит слишком дорого. При текущей цене дивидендная доходность ниже среднего по России, а на новый байбек, в лучшем случае, направят $1.5 млрд в год — это всего 2.5% капитализации.

Дивдоходность Лукойла ниже среднего по РФ — и сравнима с доходностью европейских мейджоров. Доходность Лукойла по консенсусу Bloomberg составит в 2019 году 5%. Это довольно мало по сравнению с аналогами.

• Например, консенсус по Газпромнефти 8.2%, но с учётом повышения уровня выплат, дивдоходность Газпромнефти составит около 11%.

• Ожидаемая дивдоходность Лукойла в 2019 меньше, чем у Total, ENI, BP или Repsol (см. на фото ниже).

До апреля 2019 акции Лукойла мощно росли из-за байбека. Однако в апреле объём обратного выкупа резко снизился, и акции Лукойла упали на 13%.

• Источники РДВ тогда обратили внимание на странную схему байбека: чем выше поднималась цена, тем больше акций выкупала компания.

Сейчас стоимость акций поддерживается офертой и ожиданиями нового байбека. Параметры оферты утвердят завтра на ГОСА, а о новом байбеке объявят только в августе. Однако, даже при нефти $65, новый байбек будет небольшим: Лукойл сможет направлять на байбек всего $1.5 млрд в год — 2.5% капитализации.

• Если нефть будет $60, то Лукойл сможет направлять на байбек всего 1.6% капитализации.

Источники РДВ считают, что по текущим ценам в российской нефтянке есть более интересные компании, чем Лукойл.

@AK47pfl

Дивдоходность Лукойла ниже среднего по РФ — и сравнима с доходностью европейских мейджоров. Доходность Лукойла по консенсусу Bloomberg составит в 2019 году 5%. Это довольно мало по сравнению с аналогами.

• Например, консенсус по Газпромнефти 8.2%, но с учётом повышения уровня выплат, дивдоходность Газпромнефти составит около 11%.

• Ожидаемая дивдоходность Лукойла в 2019 меньше, чем у Total, ENI, BP или Repsol (см. на фото ниже).

До апреля 2019 акции Лукойла мощно росли из-за байбека. Однако в апреле объём обратного выкупа резко снизился, и акции Лукойла упали на 13%.

• Источники РДВ тогда обратили внимание на странную схему байбека: чем выше поднималась цена, тем больше акций выкупала компания.

Сейчас стоимость акций поддерживается офертой и ожиданиями нового байбека. Параметры оферты утвердят завтра на ГОСА, а о новом байбеке объявят только в августе. Однако, даже при нефти $65, новый байбек будет небольшим: Лукойл сможет направлять на байбек всего $1.5 млрд в год — 2.5% капитализации.

• Если нефть будет $60, то Лукойл сможет направлять на байбек всего 1.6% капитализации.

Источники РДВ считают, что по текущим ценам в российской нефтянке есть более интересные компании, чем Лукойл.

@AK47pfl

Позицию по VEON можно временно закрыть. Акция отросла почти на 10% за два дня. Причина дешевизны акций VEON в том, что его акции продаёт скандинавская телеком-компания Telenor.

В прошлый раз Telenor продавал акции 26 марта 2019 года. Тогда Telenor продал 5.7% акций VEON, их стоимость упала с $2.33 до $2.13.

У Telenor осталось ещё 9% акций VEON. При текущих ценах фонд может снова разместить свой пакет уже в ближайшее время.

Источники РДВ планируют снова войти в позицию после продажи пакета Telenor. VEON - хорошая акция на долгосрок. Компания может платить высокие дивиденды, а апсайд даже до уровня оценки МТС составляет +45%.

@AK47pfl

В прошлый раз Telenor продавал акции 26 марта 2019 года. Тогда Telenor продал 5.7% акций VEON, их стоимость упала с $2.33 до $2.13.

У Telenor осталось ещё 9% акций VEON. При текущих ценах фонд может снова разместить свой пакет уже в ближайшее время.

Источники РДВ планируют снова войти в позицию после продажи пакета Telenor. VEON - хорошая акция на долгосрок. Компания может платить высокие дивиденды, а апсайд даже до уровня оценки МТС составляет +45%.

@AK47pfl

Сегодня Sberbank CIB выпустил апдейт по торговым идеям. Одна из идей — лонг Новатэка.

Цель источников РДВ по Новатэку $255 за ADR (1600 рублей за акцию), апсайд 25%.

Сбербанк видит три драйвера роста Новатэка:

• Сделки по продаже долей в Арктик СПГ-2 (в июне)

• Финальное инвестиционное решение по Арктик СПГ-2 в конце лета

• Финансовые результаты, в которых будут детали сделок по АСПГ-2 с китайцами (2q2019 в июле, 3q2019 в октябре)

Вот, о чём ещё пишет Сбер:

Ждёт сильные финансовые результаты. Благодаря сделкам с китайцами, финансовые результаты за 2q19 и 3q19 побьют рекорды 1q19. После отчёта за 1q19 акции выросли на 5%.

Позитивно оценивает Обский СПГ. Это третий СПГ-проект Новатэка, мощность 4.8 млн тонн. Проект будет запущен в 2022-2023, его запуск прибавит к капитализации Новатэка $5-7 млрд (10%). Это не учтено в текущей цене акций.

Считает Новатэк привлекательной историей роста. С АСПГ-2 и Обским СПГ прибыль Новатэка будет расти на 18% в год до 2024 года. Через год Новатэк опубликует новую стратегию, так как текущая (до 2025 года) практически выполнена.

Называет главным триггером продажу доли в АСПГ-2 японцам. Сделка состоится уже на следующей неделе. Ожидается, что договор будет подписан во время встречи Владимира Путина и Синдзо Абэ в Осаке 29 июня.

@AK47pfl

Цель источников РДВ по Новатэку $255 за ADR (1600 рублей за акцию), апсайд 25%.

Сбербанк видит три драйвера роста Новатэка:

• Сделки по продаже долей в Арктик СПГ-2 (в июне)

• Финальное инвестиционное решение по Арктик СПГ-2 в конце лета

• Финансовые результаты, в которых будут детали сделок по АСПГ-2 с китайцами (2q2019 в июле, 3q2019 в октябре)

Вот, о чём ещё пишет Сбер:

Ждёт сильные финансовые результаты. Благодаря сделкам с китайцами, финансовые результаты за 2q19 и 3q19 побьют рекорды 1q19. После отчёта за 1q19 акции выросли на 5%.

Позитивно оценивает Обский СПГ. Это третий СПГ-проект Новатэка, мощность 4.8 млн тонн. Проект будет запущен в 2022-2023, его запуск прибавит к капитализации Новатэка $5-7 млрд (10%). Это не учтено в текущей цене акций.

Считает Новатэк привлекательной историей роста. С АСПГ-2 и Обским СПГ прибыль Новатэка будет расти на 18% в год до 2024 года. Через год Новатэк опубликует новую стратегию, так как текущая (до 2025 года) практически выполнена.

Называет главным триггером продажу доли в АСПГ-2 японцам. Сделка состоится уже на следующей неделе. Ожидается, что договор будет подписан во время встречи Владимира Путина и Синдзо Абэ в Осаке 29 июня.

@AK47pfl

Пока рынок замер в ожидании решения ФРС, инвесторы обсуждают компанию, которая в последние недели стала символом рынка.

Это компания Beyond Meat (BYND) — её акции прибавили 577% с IPO в начале мая. Компания производит бургеры с заменителем мяса на растительной основе.

Капитализация компании сейчас составляет $10 млрд, при прогнозной выручке $221 млн и убытке $30 млн по итогам 2019 года.

• Для сравнения, мировой лидер рынка еды Nestle стоит $300 млрд, при выручке $100 млрд и чистой прибыли $13 млрд.

Аналитики брокеров посчитали, что в текущую рыночную цену заложен рост выручки до $5 млрд в год к 2029 году — то есть, в 23 раза за 10 лет. Это при том, что рынок заменителей мяса сейчас составляет $1 млрд в год.

На бирже торгуется 19.5% акций компании, из них 46% находятся у шортистов. В лонге находятся, в том числе, 40 тысяч клиентов популярного среди миллениалов брокера Robin Hood. А шортят бумагу старички-скептики.

Эти же старички-скептики сейчас шортят и рынок. Они считают, что текущие уровни цен в акциях не соответствуют возросшим рискам рецессии. Пока старички проигрывают.

@AK47pfl

Это компания Beyond Meat (BYND) — её акции прибавили 577% с IPO в начале мая. Компания производит бургеры с заменителем мяса на растительной основе.

Капитализация компании сейчас составляет $10 млрд, при прогнозной выручке $221 млн и убытке $30 млн по итогам 2019 года.

• Для сравнения, мировой лидер рынка еды Nestle стоит $300 млрд, при выручке $100 млрд и чистой прибыли $13 млрд.

Аналитики брокеров посчитали, что в текущую рыночную цену заложен рост выручки до $5 млрд в год к 2029 году — то есть, в 23 раза за 10 лет. Это при том, что рынок заменителей мяса сейчас составляет $1 млрд в год.

На бирже торгуется 19.5% акций компании, из них 46% находятся у шортистов. В лонге находятся, в том числе, 40 тысяч клиентов популярного среди миллениалов брокера Robin Hood. А шортят бумагу старички-скептики.

Эти же старички-скептики сейчас шортят и рынок. Они считают, что текущие уровни цен в акциях не соответствуют возросшим рискам рецессии. Пока старички проигрывают.

@AK47pfl

{kind=link}

{kind=link}