❗️ М.ВИДЕО — НОВЫЙ ЭМИТЕНТ НА NEO.PUTINOMICS #MVID

М.Видео (MVID)

Справедливая цена: 550 руб.

Апсайд: +6%

👉 https://neo.putinomics.ru/dashboard/MVID/MOEX

@AK47pfl

М.Видео (MVID)

Справедливая цена: 550 руб.

Апсайд: +6%

👉 https://neo.putinomics.ru/dashboard/MVID/MOEX

@AK47pfl

📊 EN+ МОЖЕТ ПРОДОЛЖИТЬ РАЛЛИ В АКЦИЯХ РУСАЛА И АЛЮМИНИИ. #ENPG

En+ (ENPG) владеет 56.9% долей в Русале и, по оценкам источников РДВ, рост Русала на 1% в теории должен увеличивать капитализацию En+ на 0.62%.

Акции Русала находятся в активной фазе восстановления на фоне роста цен на алюминия, который в рублях с начала года вырос уже на 18.3%. Это связано с восстановлением экономики и ослаблением индекса доллара.

Сильные операционные результаты энергетического сегмента, восстановление цен на электроэнергию и рост цен на алюминий в ближайшее время помогут En+ компенсировать отставание от Русала и рынка в целом.

@AK47pfl

En+ (ENPG) владеет 56.9% долей в Русале и, по оценкам источников РДВ, рост Русала на 1% в теории должен увеличивать капитализацию En+ на 0.62%.

Акции Русала находятся в активной фазе восстановления на фоне роста цен на алюминия, который в рублях с начала года вырос уже на 18.3%. Это связано с восстановлением экономики и ослаблением индекса доллара.

Сильные операционные результаты энергетического сегмента, восстановление цен на электроэнергию и рост цен на алюминий в ближайшее время помогут En+ компенсировать отставание от Русала и рынка в целом.

@AK47pfl

🔌 ЦЕНА НА МОЩНОСТЬ EN+ МОЖЕТ ВЫРАСТИ НА 72.5% К 2025 ГОДУ. #ENPG

EN+ (ENPG) может стать одним из главных бенефициаров либерализации цен на мощность во второй ценовой зоне, стоимость мощности может вырасти более чем на 70%.

Рыночные цены на мощность утверждены вплоть до 2025 года - рост во второй ценовой зоне за 5 лет составит 58.6%, однако ежегодно они будут дополнительно увеличиваться за счет индексации на инфляцию. Конкурентный отбор мощности на 2026 год будет проведен до 1 сентября этого года - его итоги могут стать драйвером роста для акций компаний электроэнергетического сектора.

Во второй ценовой зоне находятся 97% генерирующих мощностей EN+. По прогнозу компании полный рост цен на мощность к 2025 году составит 72.5% с учетом прогнозируемой инфляции. По рыночным ценам компания в 2019 году продала более 80% мощности против 68% в 2016 году, в дальнейшем можно ожидать продолжение тренда на либерализацию рынка и увеличения продаж по свободным ценам.

@AK47pfl

EN+ (ENPG) может стать одним из главных бенефициаров либерализации цен на мощность во второй ценовой зоне, стоимость мощности может вырасти более чем на 70%.

Рыночные цены на мощность утверждены вплоть до 2025 года - рост во второй ценовой зоне за 5 лет составит 58.6%, однако ежегодно они будут дополнительно увеличиваться за счет индексации на инфляцию. Конкурентный отбор мощности на 2026 год будет проведен до 1 сентября этого года - его итоги могут стать драйвером роста для акций компаний электроэнергетического сектора.

Во второй ценовой зоне находятся 97% генерирующих мощностей EN+. По прогнозу компании полный рост цен на мощность к 2025 году составит 72.5% с учетом прогнозируемой инфляции. По рыночным ценам компания в 2019 году продала более 80% мощности против 68% в 2016 году, в дальнейшем можно ожидать продолжение тренда на либерализацию рынка и увеличения продаж по свободным ценам.

@AK47pfl

{kind=link}

🔌 ВЫРУЧКА EN+ МОЖЕТ ВЫРАСТИ НА 15% К 2025. #ENPG

En+ может увеличить выручка на 15% к 2025 году благодаря росту цен на мощность и программе ДПМ-2.

En+ (ENPG) модернизирует 29.5% угольных мощностей (1,295 МВт) с 2022 по 2025 годы по программе ДПМ-2 с гарантированным возвратом инвестиций. Цена мощности будет превышать рыночную в 2-3 раза, что позволит компании значительно повысить рентабельность и эффективность генерирующих активов. В полном объеме эффект от ДПМ скажется на финансовых результатах EN+ в 2026 году в размере порядка 10 млрд рублей.

En+ может достроить Тельмамскую ГЭС мощностью 450 МВт с гарантированной 12% доходностью для снабжения БАМа электричеством. После ввода в эксплуатацию Тельмамская ГЭС сможет увеличить чистую прибыль EN+ дополнительно на 3-4 млрд рублей, что составляет 15-20% от прибыли энергетического сегмента за 2019 год.

@AK47pfl

En+ может увеличить выручка на 15% к 2025 году благодаря росту цен на мощность и программе ДПМ-2.

En+ (ENPG) модернизирует 29.5% угольных мощностей (1,295 МВт) с 2022 по 2025 годы по программе ДПМ-2 с гарантированным возвратом инвестиций. Цена мощности будет превышать рыночную в 2-3 раза, что позволит компании значительно повысить рентабельность и эффективность генерирующих активов. В полном объеме эффект от ДПМ скажется на финансовых результатах EN+ в 2026 году в размере порядка 10 млрд рублей.

En+ может достроить Тельмамскую ГЭС мощностью 450 МВт с гарантированной 12% доходностью для снабжения БАМа электричеством. После ввода в эксплуатацию Тельмамская ГЭС сможет увеличить чистую прибыль EN+ дополнительно на 3-4 млрд рублей, что составляет 15-20% от прибыли энергетического сегмента за 2019 год.

@AK47pfl

{kind=link}

📡 ГАЗПРОМБАНК ПРИНЕСЕТ РОСТЕЛЕКОМУ ОКОЛО 1 МЛРД РУБ. ВЫРУЧКИ В ГОД. #RTKM

Газпромбанк может вскоре запустить виртуальный мобильный оператор (MVNO) на сетях Tele2, который является "дочкой" Ростелекома (RTKM). Ранее такими клиентами оператора стали в 2018 Тинькофф банк и Сбербанк, в 2019 ВТБ.

Ожидается, что число клиентов мобильной сети Газпромбанка составит около 500 тысяч абонентов. По мнению аналитиков, виртуальный оператор может отдавать 50-70% от своей выручки мобильному оператору. Tele2 может заработать до 0.8 млрд руб. дополнительной выручки (70% от выручки схожего по числу абонентов Тинькофф Мобайла за 2019 год).

За 2019 год число абонентов MVNO Tele2 выросло на 115% и достигло 3.75 млн человек, выручка компании от этого сегмента выросла на 135%. Продолжение этой динамики приведет к росту прибыли Tele2, а соответственно и Ростелекома.

@AK47pfl

Газпромбанк может вскоре запустить виртуальный мобильный оператор (MVNO) на сетях Tele2, который является "дочкой" Ростелекома (RTKM). Ранее такими клиентами оператора стали в 2018 Тинькофф банк и Сбербанк, в 2019 ВТБ.

Ожидается, что число клиентов мобильной сети Газпромбанка составит около 500 тысяч абонентов. По мнению аналитиков, виртуальный оператор может отдавать 50-70% от своей выручки мобильному оператору. Tele2 может заработать до 0.8 млрд руб. дополнительной выручки (70% от выручки схожего по числу абонентов Тинькофф Мобайла за 2019 год).

За 2019 год число абонентов MVNO Tele2 выросло на 115% и достигло 3.75 млн человек, выручка компании от этого сегмента выросла на 135%. Продолжение этой динамики приведет к росту прибыли Tele2, а соответственно и Ростелекома.

@AK47pfl

❗️ ЛЕНТА — НОВЫЙ ЭМИТЕНТ НА NEO.PUTINOMICS #LNTA

Лента (LNTA)

Справедливая цена: 250 руб.

Апсайд: +22%

👉 https://neo.putinomics.ru/dashboard/LNTA/MOEX

@AK47pfl

Лента (LNTA)

Справедливая цена: 250 руб.

Апсайд: +22%

👉 https://neo.putinomics.ru/dashboard/LNTA/MOEX

@AK47pfl

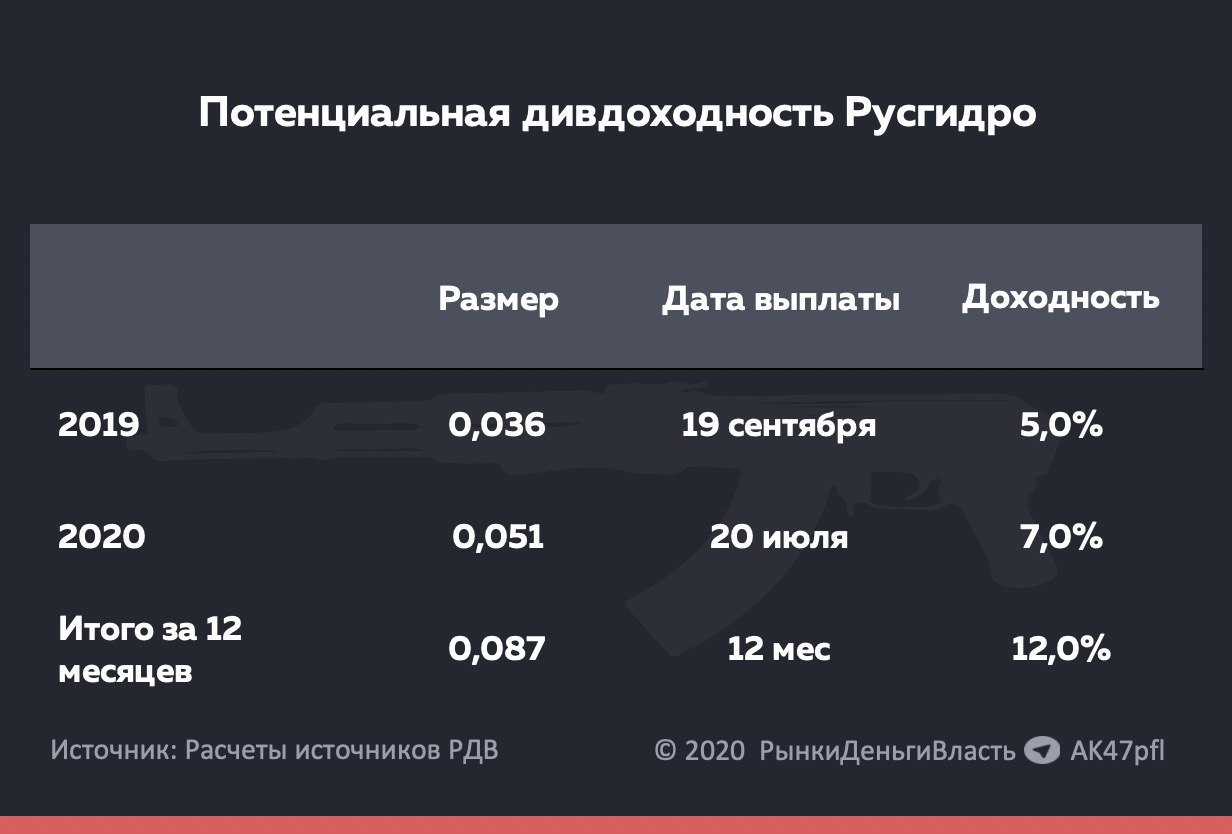

🔌 РУСГИДРО ПОТЕНЦИАЛЬНО МОЖЕТ ДАТЬ 12% ДИВДОХОДНОСТИ ЗА 12 МЕСЯЦЕВ. #HYDR

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

27 августа РусГидро (HYDR) отчитается о финансовых результатах по МСФО, а также проведет конференц-звонок, на котором ожидаются подробности по дате выплаты дивиденда за 2019 год.

Ситуация в компании складывается так, что в следующие 12 месяцев РусГидро может дать 12% дивидендной доходности. То есть является одной из самых дивидендных акций в России.

Как такое получилось?

• Во-первых, источники РДВ ожидают увеличение чистой прибыли на 53% г/г до 45 млрд руб. (рекордный результат) - в пересчете на дивиденды это 0.051 руб. на акцию, что соответствует 7% доходности. То есть даже если за 2-ое полугодие компания ничего не заработает, результатов 1-го полугодия будет достаточно, чтобы заплатить 7% по итогам 2020 года.

• Во-вторых, компания пока что не заплатила дивиденд за 2019 год, однако его значение заранее известно - 0.036 руб. на акцию, что дает 5% доходности. Ждем в четверг подробностей по выплате.

Дивиденд за 2019 год (5%) и дивиденд за 2020 (7%) суммарно могут дать дивдоходность в 12% в течение 12 месяцев.

Он обусловлен:

• Увеличением выработки электроэнергии на 32% в первом полугодии.

• А также переоценкой форварда, заключенного с ВТБ. Увеличение цены акции на 0.01 руб. уменьшает цену форварда на 550 млн рублей и увеличивает прибыль на соответствующую величину. За 1-ое полугодие акция РусГидро выросла на 18 коп., что дает +10 млрд руб. прибыли компании по итогам 1-го полугодия.

@AK47pfl

{kind=link}

🚂 GLOBALTRANS: ПРОГРАММА ВЫКУПА АКЦИЙ. #GLTR

Акции компании Globaltrans, благодаря программе выкупа 5% акций и дивидендам, могут дать около 20% доходности за год.

Globaltrans 12 мая объявила о созыве ВОСА, которое одобрило программу обратного выкупа акций. Программа была запущена 3 июля и вероятно продлится 12 месяцев, в ходе чего компания может выкупить с рынка до 5% акций.

Если это произойдет (а выкуп акций уже активно осуществляется) и эти акции будут погашены, то из-за уменьшения общего количества акций цена отдельной акции может вырасти до $6.2, что даст доходность 4,9% при текущих ценах в $5.91 за акцию. Помимо этого такие покупки оказывают существенную поддержку котировкам, не давая им упасть ниже, так как при меньших ценах компания усиливает интенсивность выкупа.

Источники РДВ считают, что акции Globaltrans дают самую высокую доходность при пониженном риске снижения котировок - байбэк поддерживает котировки, ограничивая возможное падение.

@AK47pfl

Акции компании Globaltrans, благодаря программе выкупа 5% акций и дивидендам, могут дать около 20% доходности за год.

Globaltrans 12 мая объявила о созыве ВОСА, которое одобрило программу обратного выкупа акций. Программа была запущена 3 июля и вероятно продлится 12 месяцев, в ходе чего компания может выкупить с рынка до 5% акций.

Если это произойдет (а выкуп акций уже активно осуществляется) и эти акции будут погашены, то из-за уменьшения общего количества акций цена отдельной акции может вырасти до $6.2, что даст доходность 4,9% при текущих ценах в $5.91 за акцию. Помимо этого такие покупки оказывают существенную поддержку котировкам, не давая им упасть ниже, так как при меньших ценах компания усиливает интенсивность выкупа.

Источники РДВ считают, что акции Globaltrans дают самую высокую доходность при пониженном риске снижения котировок - байбэк поддерживает котировки, ограничивая возможное падение.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

РДВ — впереди брокеров и банков.

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Сервис для трейдеров и инвесторов от создателей РДВ:

@RDVPREMIUMbot

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Сервис для трейдеров и инвесторов от создателей РДВ:

@RDVPREMIUMbot

🗣 УЖЕ С 15 СЕНТЯБРЯ АФК СИСТЕМА СМОЖЕТ ПРОДАТЬ ПАКЕТ В ДЕТСКОМ МИРЕ. #сентимент #DSKY

15 сентября - день снятия запрета на продажу акций Детского мира (DSKY) АФК Системой и РКИФ. Вероятнее всего, в течение нескольких дней после даты снятия ограничений будет проведено финальное размещение акций Детского мира. Система полностью выйдет из компании до выплаты дивидендов 29 сентября, сэкономив на налоге по дивидендам.

Почему это плохо для миноритариев Детского мира?

1) Это сигнал об отсутствии перспектив, по мнению АФК Системы, в инвестиционной истории Детского мира. Аналитики Системы считают, что акции Детского мира сегодня оценены выше справедливой цены, и предпочитают продать бумаги.

2) Компания останется без крупного акционера, станет полностью рыночной, баланс влияния сместится в сторону менеджмента - мелкие акционеры не смогут влиять на деятельность компании в том же объеме, в котором это делала Система. Система выйдет, а акционеры останутся с бумагами компании с отрицательным капиталом.

@AK47pfl

15 сентября - день снятия запрета на продажу акций Детского мира (DSKY) АФК Системой и РКИФ. Вероятнее всего, в течение нескольких дней после даты снятия ограничений будет проведено финальное размещение акций Детского мира. Система полностью выйдет из компании до выплаты дивидендов 29 сентября, сэкономив на налоге по дивидендам.

Почему это плохо для миноритариев Детского мира?

1) Это сигнал об отсутствии перспектив, по мнению АФК Системы, в инвестиционной истории Детского мира. Аналитики Системы считают, что акции Детского мира сегодня оценены выше справедливой цены, и предпочитают продать бумаги.

2) Компания останется без крупного акционера, станет полностью рыночной, баланс влияния сместится в сторону менеджмента - мелкие акционеры не смогут влиять на деятельность компании в том же объеме, в котором это делала Система. Система выйдет, а акционеры останутся с бумагами компании с отрицательным капиталом.

@AK47pfl

🧠 КАК ПОКУПАТЬ БУМАГИ НА ЛОНДОНСКОЙ БИРЖЕ. #образование

➡️ Если у вас есть статус квалифицированного инвестора: через Тинькофф, Сбербанк, ВТБ, БКС и Открытие.

• Сбербанк с помощью телефонного поручения. Позвонить в службу исполнения поручений (трейд-деск) по телефону, который указан на кодовой таблице инвестора. Выбрать внебиржевой рынок (ОТС), далее назвать интересующий инструмент. Доступны структурные ноты, акции иностранных компаний, еврооблигации, ETF и АДР/ГДР. Заявки принимаются с 09:30 до 23:50 мск.

• Тинькофф. Подключить тариф Премиум, после во вкладке купить найти по названию, бумага будет в разделе внебиржевые бумаги.

• ВТБ. Через приложение ВТБ Брокер на внебиржевом рынке найти необходимый инструмент.

• Открытие. Необходимо позвонить менеджеру и открыть отдельный счёт для торговли на иностранных торговых площадках.

❗️Получить статус квалифицированного инвестора можно, если у вас есть имущество или оборот за последние 4 квартала (при частоте сделок не реже 10 в квартал, минимум 1 в месяц) на сумму 6 млн рублей или опыт работы от 2 лет в компании со статусом квалифицированного инвестора (от 3 лет в прочих случаях) или профильное образование в финансовой сфере или аттестат специалиста финансового рынка. Для этого обратитесь в клиентскую службу Вашего брокера.

➡️ Если у вас нет статуса квалифицированного инвестора: Interactive Brokers и Saxo.

• Interactive Brokers. Это американский брокер, открывающий доступ к торговле на широком спектре бирж по всему миру. После открытия счёта в IB необходимо найти требуемый инструмент и начать им торговать.

• Saxo. Брокер дает доступ к США, Европе, Лондону, в т.ч. к LSE IOB, на которой торгуются ADR российских компаний. В Saxo можно подавать заявки через их терминал, можно через голосовое поручение.

❗️Interactive Brokers и Saxo не являются российскими налоговыми агентами, то есть каждый год нужно самому подавать налоговую декларацию о доходах.

@AK47pfl

➡️ Если у вас есть статус квалифицированного инвестора: через Тинькофф, Сбербанк, ВТБ, БКС и Открытие.

• Сбербанк с помощью телефонного поручения. Позвонить в службу исполнения поручений (трейд-деск) по телефону, который указан на кодовой таблице инвестора. Выбрать внебиржевой рынок (ОТС), далее назвать интересующий инструмент. Доступны структурные ноты, акции иностранных компаний, еврооблигации, ETF и АДР/ГДР. Заявки принимаются с 09:30 до 23:50 мск.

• Тинькофф. Подключить тариф Премиум, после во вкладке купить найти по названию, бумага будет в разделе внебиржевые бумаги.

• ВТБ. Через приложение ВТБ Брокер на внебиржевом рынке найти необходимый инструмент.

• Открытие. Необходимо позвонить менеджеру и открыть отдельный счёт для торговли на иностранных торговых площадках.

❗️Получить статус квалифицированного инвестора можно, если у вас есть имущество или оборот за последние 4 квартала (при частоте сделок не реже 10 в квартал, минимум 1 в месяц) на сумму 6 млн рублей или опыт работы от 2 лет в компании со статусом квалифицированного инвестора (от 3 лет в прочих случаях) или профильное образование в финансовой сфере или аттестат специалиста финансового рынка. Для этого обратитесь в клиентскую службу Вашего брокера.

➡️ Если у вас нет статуса квалифицированного инвестора: Interactive Brokers и Saxo.

• Interactive Brokers. Это американский брокер, открывающий доступ к торговле на широком спектре бирж по всему миру. После открытия счёта в IB необходимо найти требуемый инструмент и начать им торговать.

• Saxo. Брокер дает доступ к США, Европе, Лондону, в т.ч. к LSE IOB, на которой торгуются ADR российских компаний. В Saxo можно подавать заявки через их терминал, можно через голосовое поручение.

❗️Interactive Brokers и Saxo не являются российскими налоговыми агентами, то есть каждый год нужно самому подавать налоговую декларацию о доходах.

@AK47pfl

{kind=link}

#morning

☀️ 25.08.2020 УТРЕННИЙ БРИФИНГ

🇺🇸🇨🇳 США и Китай провели телефонный звонок о первой фазе торговой сделки между странами. В ходе разговора вице-премьер Китая Лю Хэ, торговый представитель США Роберт Лайтхайзер и секретарь казначейства США Стивен Мнучин договорились создавать все условия для реализации первой фазы сделки, что является положительным сдвигом в переговорах после того, как Трамп отложил ранее запланированную встречу 15 августа.

🛢 #сектор В Мексиканском заливе остановлено уже около 82.4% добычи нефти и 57% добычи природного газа. Рабочие эвакуированы с 281 из 643 производственных платформ.

🛠 #сектор В июне 2020 года мировое производство стали сократилось на 7% до 148.295 млн т стали, по данным агентства АК&М. Всего за первое полугодие 2020 года в мире было выплавлено 873.134 млн т стали (-6% г/г). При этом 57.2% выплавки пришлось на Китай, который еще в марте восстановил производство после пандемии — эта страна занимает все более высокую долю в мировой выплавке. Россия в июне снизила выплавку стали на 4.8% до 5.6 млн т по сравнению с годом ранее, сохранив пятое место среди стран – производителей стали.

За чем следить сегодня:

• Детский мир (DSKY): МСФО за 2 кв. 2020

• Новатэк (NVTK): СД о дивидендах за 6 мес. 2020

• Германия: ВВП 2 кв. 2020 (09:00 мск). Прогноз: -10.1% кв/кв

☀️ 25.08.2020 УТРЕННИЙ БРИФИНГ

🇺🇸🇨🇳 США и Китай провели телефонный звонок о первой фазе торговой сделки между странами. В ходе разговора вице-премьер Китая Лю Хэ, торговый представитель США Роберт Лайтхайзер и секретарь казначейства США Стивен Мнучин договорились создавать все условия для реализации первой фазы сделки, что является положительным сдвигом в переговорах после того, как Трамп отложил ранее запланированную встречу 15 августа.

🛢 #сектор В Мексиканском заливе остановлено уже около 82.4% добычи нефти и 57% добычи природного газа. Рабочие эвакуированы с 281 из 643 производственных платформ.

🛠 #сектор В июне 2020 года мировое производство стали сократилось на 7% до 148.295 млн т стали, по данным агентства АК&М. Всего за первое полугодие 2020 года в мире было выплавлено 873.134 млн т стали (-6% г/г). При этом 57.2% выплавки пришлось на Китай, который еще в марте восстановил производство после пандемии — эта страна занимает все более высокую долю в мировой выплавке. Россия в июне снизила выплавку стали на 4.8% до 5.6 млн т по сравнению с годом ранее, сохранив пятое место среди стран – производителей стали.

За чем следить сегодня:

• Детский мир (DSKY): МСФО за 2 кв. 2020

• Новатэк (NVTK): СД о дивидендах за 6 мес. 2020

• Германия: ВВП 2 кв. 2020 (09:00 мск). Прогноз: -10.1% кв/кв

🎯 НАИБОЛЕЕ ПРИВЛЕКАТЕЛЬНЫЕ И НАИБОЛЕЕ ОПАСНЫЕ АКЦИИ НА ДАННЫЙ МОМЕНТ. #toppicks

Вчерашнее заявления Ангелы Меркель о требовании к Кремлю по полной прозрачности ситуации с Алексеем Навальным все больше указывает на потенциальные санкции против РФ. После заявления рубль ослаб до 74,66 руб. за доллар и закрылся на максимуме дня.

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Башнефть преф - одна из немного компаний, которая имеет апсайд по увеличению доли дивидендов от чистой прибыли.

• МРСК ЦП - акция входит в дивидендный портфель, потенциальная дивдоходность оценивается в 12%.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

МРСК ЦП (MRKP) 0.3 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

МосБиржа (MOEX) 107 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

Вчерашнее заявления Ангелы Меркель о требовании к Кремлю по полной прозрачности ситуации с Алексеем Навальным все больше указывает на потенциальные санкции против РФ. После заявления рубль ослаб до 74,66 руб. за доллар и закрылся на максимуме дня.

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Башнефть преф - одна из немного компаний, которая имеет апсайд по увеличению доли дивидендов от чистой прибыли.

• МРСК ЦП - акция входит в дивидендный портфель, потенциальная дивдоходность оценивается в 12%.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

МРСК ЦП (MRKP) 0.3 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

МосБиржа (MOEX) 107 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

⚡️ ПРИБЫЛЬ ДЕТСКОГО МИРА ЗА ПОЛУГОДИЕ УПАЛА ПОЧТИ НА 50%. #молния #DSKY

Мы попросили один из источников РДВ, аналитика потребительского сектора, прокомментировать отчетность Детского мира (DSKY), прогноз которого реализуется прямо сейчас.

Помимо фактического провала (падение прибыли за полгода почти на 50% или в два раза), в отчетности явно видны забавные попытки манипуляции мнением инвесторов: Первая строка пресс-релиза гласит об увеличении скорректированной EBITDA на 48% в июне 2020 года. Источник поясняет - скорректированная EBITDA в июне, конечно, выросла, однако за полугодие она выросла всего на 9.1%, а прибыль без учета корректировок вообще упала на 49.7% г/г.

Менеджмент, очевидно, привлекает внимание к малюсенькому позитиву, пытаясь "завесить" весьма существенный негатив😅.

Эффект отложенного спроса помог компании в июне, однако последующая динамика расходов россиян указывает на сокращение спроса - 3 квартал будет слабее. Менеджмент заявляет о готовности продолжать платить 100% чистой прибыли, однако при текущем падении прибыли на 50% дивиденды так же снижаются в два раза😂.

Справедливая стоимость акций Детского мира (DSKY) равна 70 рублей, даунсайд 43%.

👉 Ознакомиться с моделью источников РДВ по расчету справедливой стоимости акций можно здесь.

@AK47pfl

Мы попросили один из источников РДВ, аналитика потребительского сектора, прокомментировать отчетность Детского мира (DSKY), прогноз которого реализуется прямо сейчас.

Помимо фактического провала (падение прибыли за полгода почти на 50% или в два раза), в отчетности явно видны забавные попытки манипуляции мнением инвесторов: Первая строка пресс-релиза гласит об увеличении скорректированной EBITDA на 48% в июне 2020 года. Источник поясняет - скорректированная EBITDA в июне, конечно, выросла, однако за полугодие она выросла всего на 9.1%, а прибыль без учета корректировок вообще упала на 49.7% г/г.

Менеджмент, очевидно, привлекает внимание к малюсенькому позитиву, пытаясь "завесить" весьма существенный негатив😅.

Эффект отложенного спроса помог компании в июне, однако последующая динамика расходов россиян указывает на сокращение спроса - 3 квартал будет слабее. Менеджмент заявляет о готовности продолжать платить 100% чистой прибыли, однако при текущем падении прибыли на 50% дивиденды так же снижаются в два раза😂.

Справедливая стоимость акций Детского мира (DSKY) равна 70 рублей, даунсайд 43%.

👉 Ознакомиться с моделью источников РДВ по расчету справедливой стоимости акций можно здесь.

@AK47pfl

⚡️ О ВЫСОКОЙ ДИВДОХОДНОСТИ ДЕТСКОГО МИРА МОЖНО ЗАБЫТЬ. #молния #DSKY

Дивдоходность акций Детского мира (DSKY) за 2020 в лучшем случае составит 5,5%, но с большой вероятностью доходность будет ниже.

Менеджмент подтвердил готовность выплачивать дивиденды в размере 100% прибыли РСБУ. За первое полугодие акционеры заработали 1.72 рубля на акцию.

Даже если предположить, что второе полугодие будет в 3 раза успешнее (что очень маловероятно), то итоговый дивиденд может составить 6.86 рубля на акцию - при текущей цене итоговая дивдоходность составит 5.6%. Если второе полугодие будет вдвое лучше первого, итоговая дивдоходность составит к текущим 4.2%.

О высоких дивидендах Детского мира можно забыть.

@AK47pfl

Дивдоходность акций Детского мира (DSKY) за 2020 в лучшем случае составит 5,5%, но с большой вероятностью доходность будет ниже.

Менеджмент подтвердил готовность выплачивать дивиденды в размере 100% прибыли РСБУ. За первое полугодие акционеры заработали 1.72 рубля на акцию.

Даже если предположить, что второе полугодие будет в 3 раза успешнее (что очень маловероятно), то итоговый дивиденд может составить 6.86 рубля на акцию - при текущей цене итоговая дивдоходность составит 5.6%. Если второе полугодие будет вдвое лучше первого, итоговая дивдоходность составит к текущим 4.2%.

О высоких дивидендах Детского мира можно забыть.

@AK47pfl

❓ КАК И ЗАЧЕМ EN+ ПРОИЗВОДИТ РЕВОЛЮЦИЮ В ОБЛАСТИ НИЗКОУГЛЕРОДНОГО АЛЮМИНИЯ. #ENPG

Тренд на снижение выбросов CO2 - один из главных трендов в ЕС на данный момент. En+ (ENPG) решила воспользоваться данным трендом и инициировала запуск платформы для торговли низкоуглеродным алюминием, ожидая получения премии за более экологичный продукт. Запуск торгов планируется в первой половине 2021.

En+ станет главным бенефециаром торгов низкоуглеродным алюминием, как самый экологичный производитель в мире. Выбросы СО2 при производстве тонны алюминия EN+ составляют всего 2.6 тонн против 12.5 тонн в среднем по миру и 16 тонн по Китаю - крупнейшему производителю алюминия. Причина - использование экологичной и дешёвой гидрогенерации в качестве источника электроэнергии.

Премия может составить до 20% от текущей цены алюминия. ЕС может ввести трансграничный налог на выбросы СО2 для импортируемой продукции. BCG оценивает его величину в $30 на тонну СО2. В таком случае потребитель будет готов заплатить премию за алюминий EN+ в размере $300 к среднемировому аналогу и $400 к китайскому, что составляет 17% и 22.5% от цены металла на LME.

@AK47pfl

Тренд на снижение выбросов CO2 - один из главных трендов в ЕС на данный момент. En+ (ENPG) решила воспользоваться данным трендом и инициировала запуск платформы для торговли низкоуглеродным алюминием, ожидая получения премии за более экологичный продукт. Запуск торгов планируется в первой половине 2021.

En+ станет главным бенефециаром торгов низкоуглеродным алюминием, как самый экологичный производитель в мире. Выбросы СО2 при производстве тонны алюминия EN+ составляют всего 2.6 тонн против 12.5 тонн в среднем по миру и 16 тонн по Китаю - крупнейшему производителю алюминия. Причина - использование экологичной и дешёвой гидрогенерации в качестве источника электроэнергии.

Премия может составить до 20% от текущей цены алюминия. ЕС может ввести трансграничный налог на выбросы СО2 для импортируемой продукции. BCG оценивает его величину в $30 на тонну СО2. В таком случае потребитель будет готов заплатить премию за алюминий EN+ в размере $300 к среднемировому аналогу и $400 к китайскому, что составляет 17% и 22.5% от цены металла на LME.

@AK47pfl

{kind=link}

📊 МЕНЕДЖМЕНТ ДЕТСКОГО МИРА ПОКАЗАЛ БОЛЕЕ ВЫГОДНУЮ ЧИСТУЮ ПРИБЫЛЬ В ПРЕСС-РЕЛИЗЕ. #DSKY

Менеджмент Детского мира (DSKY) в пресс-релизе указывает показатели по IAS17 (старому формату), а основной формат отчетности сегодня - IFRS16. Менеджмент показал более выигрышные показатели, несмотря на то, что это старый формат. Расхождения за 1 полугодие 2020 довольно серьезные.

Пресс-релиз (IAS17):

Выручка 59.86 млрд руб (+7.1% г/г)

Валовая прибыль 17.97 млрд руб (+2.1% г/г)

Чистая прибыль 1.10 млрд руб (-49.7% г/г)

Отчетность (IFRS16):

Выручка 59.86 млрд руб (+7.1% г/г)

Валовая прибыль 17.97 млрд руб (+2.1% г/г)

Чистая прибыль 384 млн руб (-80.1% г/г)

По стандарту IFRS16 акционер Детского мира за полгода заработал 0.52 рубля на акцию, менее 1%.

@AK47pfl

Менеджмент Детского мира (DSKY) в пресс-релизе указывает показатели по IAS17 (старому формату), а основной формат отчетности сегодня - IFRS16. Менеджмент показал более выигрышные показатели, несмотря на то, что это старый формат. Расхождения за 1 полугодие 2020 довольно серьезные.

Пресс-релиз (IAS17):

Выручка 59.86 млрд руб (+7.1% г/г)

Валовая прибыль 17.97 млрд руб (+2.1% г/г)

Чистая прибыль 1.10 млрд руб (-49.7% г/г)

Отчетность (IFRS16):

Выручка 59.86 млрд руб (+7.1% г/г)

Валовая прибыль 17.97 млрд руб (+2.1% г/г)

Чистая прибыль 384 млн руб (-80.1% г/г)

По стандарту IFRS16 акционер Детского мира за полгода заработал 0.52 рубля на акцию, менее 1%.

@AK47pfl

⚡️ СТРОЙКА РАСПРЕДЕЛИТЕЛЬНЫХ ЦЕНТРОВ ДЕТСКОГО МИРА ПОДТВЕРЖДЕНА. #молния #DSKY

Ранее Источники РДВ прогнозировали в финансовой модели активную постройку РЦ Детского мира.

👉 Финансовая модель Детского мира, справедливая цена 70 руб., даунсайд 42%.

👉 Подтверждение от CEO по постройке РЦ

@AK47pfl

Ранее Источники РДВ прогнозировали в финансовой модели активную постройку РЦ Детского мира.

👉 Финансовая модель Детского мира, справедливая цена 70 руб., даунсайд 42%.

👉 Подтверждение от CEO по постройке РЦ

@AK47pfl

🚂 GLOBALTRANS: ЛУЧШИЕ ДИВИДЕНДЫ В РОССИИ. #GLTR

Акции Globaltrans могут дать дивидендную доходность 16% за следующие 12 месяцев. Менеджмент компании планирует направить 8.3 млрд руб. на дивиденды по итогам первого полугодия 2020, что он подтвердил еще раз на звонке с инвесторами в прошлую пятницу. Эта выплата составит 46.55 рублей на акцию и при текущем курсе 74.8 рубля за доллар даст 10.5% доходности.

Дивполитика Globaltrans подразумевает дивиденды не менее 50% от свободного денежного потока. Компания планирует снизить Capex за год на 40%. Если операционный денежный поток также снизится на 40% или меньше, то при сохранении затрат на обслуживание долга на уровне 2.19 млрд рублей Globaltrans сможет отправить на дивиденды за второе полугодие 2020 4.54 млрд руб. вместо 8.3 млрд за второе полугодие 2019.

Это даст 25.46 рублей на акцию за второе полугодие 2020, что при курсе в 74.8 рублей за доллар может дать 5.7% доходности. В итоге, совокупная доходность за следующие 12 месяцев может составить 16.2%, что является одним из лучших показателей в России и особенно ценно при рекордно низких процентных ставках.

@AK47pfl

Акции Globaltrans могут дать дивидендную доходность 16% за следующие 12 месяцев. Менеджмент компании планирует направить 8.3 млрд руб. на дивиденды по итогам первого полугодия 2020, что он подтвердил еще раз на звонке с инвесторами в прошлую пятницу. Эта выплата составит 46.55 рублей на акцию и при текущем курсе 74.8 рубля за доллар даст 10.5% доходности.

Дивполитика Globaltrans подразумевает дивиденды не менее 50% от свободного денежного потока. Компания планирует снизить Capex за год на 40%. Если операционный денежный поток также снизится на 40% или меньше, то при сохранении затрат на обслуживание долга на уровне 2.19 млрд рублей Globaltrans сможет отправить на дивиденды за второе полугодие 2020 4.54 млрд руб. вместо 8.3 млрд за второе полугодие 2019.

Это даст 25.46 рублей на акцию за второе полугодие 2020, что при курсе в 74.8 рублей за доллар может дать 5.7% доходности. В итоге, совокупная доходность за следующие 12 месяцев может составить 16.2%, что является одним из лучших показателей в России и особенно ценно при рекордно низких процентных ставках.

@AK47pfl

{kind=link}

📡 НОВАТЭК ОБЪЯВИЛ ПРОМЕЖУТОЧНЫЕ ДИВИДЕНДЫ И ПРЕДСТАВИЛ СТРАТЕГИЮ ДО 2030. #NVTK

Дивиденды за полугодие составят 11.82 рублей на акцию или 47.5% от скорректированной чистой прибыли за полугодие. Доходность составит 1%.

На сегодняшнем СД были приняты следующие экологические цели:

• Снижение удельного выброса метана в сегментах добычи, переработки и СПГ на 4%;

• Снижение удельного выброса загрязняющих веществ на 20%;

• Снижение удельных выбросов парниковых газов в сегменте добычи на 6%;

• Снижение удельных выбросов парниковых газов при производстве СПГ на 5%;

• Увеличение уровня рационального использования ПНГ до 99%;

• Увеличение доли отходов, направленных на утилизацию и обезвреживание, до 90%.

Улучшению экологическим параметров компании становится с каждым годом уделяется больше внимания. Всё больше инвестиционных фондов учитывает ESG параметры при выборе компаний для инвестиций. Поэтому, чтобы не выпадать с радаров фондов, компаниям необходимо становиться "зеленее", что и делает Новатэк.

@AK47pfl

Дивиденды за полугодие составят 11.82 рублей на акцию или 47.5% от скорректированной чистой прибыли за полугодие. Доходность составит 1%.

На сегодняшнем СД были приняты следующие экологические цели:

• Снижение удельного выброса метана в сегментах добычи, переработки и СПГ на 4%;

• Снижение удельного выброса загрязняющих веществ на 20%;

• Снижение удельных выбросов парниковых газов в сегменте добычи на 6%;

• Снижение удельных выбросов парниковых газов при производстве СПГ на 5%;

• Увеличение уровня рационального использования ПНГ до 99%;

• Увеличение доли отходов, направленных на утилизацию и обезвреживание, до 90%.

Улучшению экологическим параметров компании становится с каждым годом уделяется больше внимания. Всё больше инвестиционных фондов учитывает ESG параметры при выборе компаний для инвестиций. Поэтому, чтобы не выпадать с радаров фондов, компаниям необходимо становиться "зеленее", что и делает Новатэк.

@AK47pfl