💰 СУРГУТНЕФТЕГАЗ - СУНДУК С ЗОЛОТОМ.

КАК ОТНОСИТЬСЯ К СПРАВЕДЛИВОЙ СТОИМОСТИ СУРГУТНЕФТЕГАЗА. #SNGS

Акции Сургутнефтегаза скоро могут дойти до справедливой стоимости в 120 рублей. Многие согласны с такой оценкой и ждут ее. Вопрос - когда эта стоимость раскроется. Когда «золото из сундука» можно будет потрогать?

Есть две причины, почему это скоро произойдёт.

ПРИЧИНА А

Уже давно в высших эшелонах власти, кулуарах крупного бизнеса, да и в самом Сургутнефтегазе (SNGS) смотрят за примерами успеха Лукойла (LKOH) и Татнефти (TATN) в части повышения капитализации. Этого же может достигнуть Сургутнефтегаз, сделав следующее:

1. Сформировать лояльную дивидендную политику. Увеличив дивиденд с текущих 1.7% на акцию до, например, 100% FCF как у Лукойла. Акция тогда может стоить в 2.5-3 раза дороже, ведь дивидендная доходность стала бы более 28%.

2. Инвестировать кубышку (~$52 млрд) в активы, чтобы увеличить FCF.

3. Начать выплачивать $52 млрд в качестве дивидендов.

ПРИЧИНА Б

Власть в России будет меняться. Осталось в лучшем случае 10 лет на получение максимума дивидендов от контролируемых активов. Понимая это, руководство и владельцы Сургутнефтегаза максимально заинтересованы в увеличении капитализации и получении больших дивидендов. Это позволит не только получить средства здесь и сейчас, но и оставить активы наследникам.

Сургутнефтегаз - по-настоящему уникальный актив в мире. Текущая ситуация не сможет сохраняться долго. Кубышка будет распечатана совсем скоро.

@AK47pfl

КАК ОТНОСИТЬСЯ К СПРАВЕДЛИВОЙ СТОИМОСТИ СУРГУТНЕФТЕГАЗА. #SNGS

Акции Сургутнефтегаза скоро могут дойти до справедливой стоимости в 120 рублей. Многие согласны с такой оценкой и ждут ее. Вопрос - когда эта стоимость раскроется. Когда «золото из сундука» можно будет потрогать?

Есть две причины, почему это скоро произойдёт.

ПРИЧИНА А

Уже давно в высших эшелонах власти, кулуарах крупного бизнеса, да и в самом Сургутнефтегазе (SNGS) смотрят за примерами успеха Лукойла (LKOH) и Татнефти (TATN) в части повышения капитализации. Этого же может достигнуть Сургутнефтегаз, сделав следующее:

1. Сформировать лояльную дивидендную политику. Увеличив дивиденд с текущих 1.7% на акцию до, например, 100% FCF как у Лукойла. Акция тогда может стоить в 2.5-3 раза дороже, ведь дивидендная доходность стала бы более 28%.

2. Инвестировать кубышку (~$52 млрд) в активы, чтобы увеличить FCF.

3. Начать выплачивать $52 млрд в качестве дивидендов.

ПРИЧИНА Б

Власть в России будет меняться. Осталось в лучшем случае 10 лет на получение максимума дивидендов от контролируемых активов. Понимая это, руководство и владельцы Сургутнефтегаза максимально заинтересованы в увеличении капитализации и получении больших дивидендов. Это позволит не только получить средства здесь и сейчас, но и оставить активы наследникам.

Сургутнефтегаз - по-настоящему уникальный актив в мире. Текущая ситуация не сможет сохраняться долго. Кубышка будет распечатана совсем скоро.

@AK47pfl

💼 АЛРОСА: ЕСЛИ ПОКУПКА АЛМАЗОВ ГОХРАНОМ СОСТОИТСЯ, ДИВИДЕНДНЫЙ ДОХОД СОСТАВИТ 10-13%. #политика #ALRS

Алроса может получить деньги за покупки в Гохран и выплатить дивиденды за год. Выкуп сырья на $1 млрд может увеличить прогнозную выручку Алросы (ALRS) по итогам года на треть. Дивидендные выплаты могут составить 7-9 рублей, что даст 10-13% к текущим ценам.

Минфин одобряет закупку сырья Алросы в Госфонд. Окончательное решение пока не принято, но в Алросе и правительстве Якутии — крупном акционере компании — ожидают, что сумма выкупа будет в пределах ранее обозначенного диапазона $0.5–1 млрд. Деньги нужны не только Алросе, но и бюджету Якутии для компенсации потерь в 10-20 млрд руб по итогам года.

Покупка алмазов увеличит денежный поток компании на 90-100% от суммы выкупа. Необходимые алмазы уже добыты и находятся в запасах компании, издержки будут только на доставку алмазов в хранилище Гохрана.

Гохран увеличит свободный денежный поток Алросы на 65-73 млрд. рублей. В первом полугодии денежный поток компании оказался отрицательным: -8.3 млрд. рублей. При ожидаемом свободном денежном потоке за 2 полугодие около 0, годовой FCF будет положительным и составит 57-65 млрд. рублей.

Алроса может выплатить 7-9 рублей по итогам 2020 года. Что дает 10-13% дивидендной доходности.

@AK47pfl

Алроса может получить деньги за покупки в Гохран и выплатить дивиденды за год. Выкуп сырья на $1 млрд может увеличить прогнозную выручку Алросы (ALRS) по итогам года на треть. Дивидендные выплаты могут составить 7-9 рублей, что даст 10-13% к текущим ценам.

Минфин одобряет закупку сырья Алросы в Госфонд. Окончательное решение пока не принято, но в Алросе и правительстве Якутии — крупном акционере компании — ожидают, что сумма выкупа будет в пределах ранее обозначенного диапазона $0.5–1 млрд. Деньги нужны не только Алросе, но и бюджету Якутии для компенсации потерь в 10-20 млрд руб по итогам года.

Покупка алмазов увеличит денежный поток компании на 90-100% от суммы выкупа. Необходимые алмазы уже добыты и находятся в запасах компании, издержки будут только на доставку алмазов в хранилище Гохрана.

Гохран увеличит свободный денежный поток Алросы на 65-73 млрд. рублей. В первом полугодии денежный поток компании оказался отрицательным: -8.3 млрд. рублей. При ожидаемом свободном денежном потоке за 2 полугодие около 0, годовой FCF будет положительным и составит 57-65 млрд. рублей.

Алроса может выплатить 7-9 рублей по итогам 2020 года. Что дает 10-13% дивидендной доходности.

@AK47pfl

🗣 АНАЛИТИКИ ОЖИДАЮТ ВОССТАНОВЛЕНИЯ ПРОДАЖ АЛРОСЫ К КОНЦУ ГОДА ДАЖЕ БЕЗ ГОХРАНА. #сентимент #ALRS

Аналитики настроены положительно к результатам Алросы по итогам 2020 года. Консенсус-прогноз Bloomberg ожидает положительный денежный поток в 2020 году, равный примерно половине прошлогодних значений. При этом прогноз не учитывает возможные закупки Гохрана.

Консенсус Bloomberg ожидает восстановление продаж Алросы. По итогам 2020 года прогнозируют выручку в размере 182 млрд. рублей, EBITDA на уровне 72.5 млрд. рублей и положительный денежный поток (FCF) в размере 21 млрд. рублей.

С закупками Гохрана финансовые результаты и дивиденды Алросы окажутся выше прогнозов (см таблицу). Дивидендная доходность окажется высокой, поскольку закупки Гохрана поддержат Алросу (ALRS) и Якутию, бюджет которой сильно зависит от дивидендов компании.

С учетом прогнозов и закупок Гохрана финальная дивдоходномть Алросы может составить до 17%. Консенсус прогнозирует восстановление продаж Алросы к концу года и положительный свободный денежный поток даже без Гохрана. С учетом поддержки от государства компания закончит год на уровне прошлых значений.

@AK47pfl

Аналитики настроены положительно к результатам Алросы по итогам 2020 года. Консенсус-прогноз Bloomberg ожидает положительный денежный поток в 2020 году, равный примерно половине прошлогодних значений. При этом прогноз не учитывает возможные закупки Гохрана.

Консенсус Bloomberg ожидает восстановление продаж Алросы. По итогам 2020 года прогнозируют выручку в размере 182 млрд. рублей, EBITDA на уровне 72.5 млрд. рублей и положительный денежный поток (FCF) в размере 21 млрд. рублей.

С закупками Гохрана финансовые результаты и дивиденды Алросы окажутся выше прогнозов (см таблицу). Дивидендная доходность окажется высокой, поскольку закупки Гохрана поддержат Алросу (ALRS) и Якутию, бюджет которой сильно зависит от дивидендов компании.

С учетом прогнозов и закупок Гохрана финальная дивдоходномть Алросы может составить до 17%. Консенсус прогнозирует восстановление продаж Алросы к концу года и положительный свободный денежный поток даже без Гохрана. С учетом поддержки от государства компания закончит год на уровне прошлых значений.

@AK47pfl

{kind=link}

🔬 МТС МОЖЕТ УВЕЛИЧИТЬ КАПИТАЛИЗАЦИЮ НА 8.6% ЗА СЧЕТ МЕДИА-СЕКТОРА. #анализ #MTSS

МТС запустила производство собственного сериала. В 2021 году он станет доступен зрителям онлайн-кинотеатра МТС ТВ. Это означает, что сейчас МТС идет путем развития Netflix, у которого существенная часть сериалов производится на собственные средства.

МТС планирует стать лидером по числу подписчиков на рынке видеосервисов к 2023 году. Об этом заявлял руководитель МТС Медиа в ноябре 2019 Игорь Мишин, бывший генеральный директор телеканала ТНТ.

Развитие медиа-системы может увеличить капитализацию МТС на 8.6%. Ранее компания объявляла о запуске собственных ТВ-каналов и приобретении киностудии. В рамках развития экосистемы направление медиа может увеличить капитализацию компании на 8.6%.

@AK47pfl

МТС запустила производство собственного сериала. В 2021 году он станет доступен зрителям онлайн-кинотеатра МТС ТВ. Это означает, что сейчас МТС идет путем развития Netflix, у которого существенная часть сериалов производится на собственные средства.

МТС планирует стать лидером по числу подписчиков на рынке видеосервисов к 2023 году. Об этом заявлял руководитель МТС Медиа в ноябре 2019 Игорь Мишин, бывший генеральный директор телеканала ТНТ.

Развитие медиа-системы может увеличить капитализацию МТС на 8.6%. Ранее компания объявляла о запуске собственных ТВ-каналов и приобретении киностудии. В рамках развития экосистемы направление медиа может увеличить капитализацию компании на 8.6%.

@AK47pfl

🌎 ПРОДАЖИ АЛРОСЫ ВОССТАНОВЯТСЯ ИЗ-ЗА РОСТА СПРОСА В США. #макро #ALRS

Финансовые показатели Алросы во 2 полугодии придут в норму благодаря росту продаж в США. Ограничения из-за коронавируса сняты, снижаются риски новых волн вируса благодаря разработке вакцин. Традиционно 4 квартал – сильный для продаж Алросы (ALRS).

Рынок ювелирных изделий в США восстанавливается. Консенсус Bloomberg учитывает рост спроса в США при прогнозировании выручки Алросы. США занимает 45% рынка ювелирных алмазов и имеет все шансы на восстановление:

• Коронавирус в США начал замедляться. С начала августа тенденция идет на спад, что увеличивает поток клиентов в магазины.

• В США принято дарить крупные камни, массой более 1 карат. Маржинальность продажи алмазов напрямую связана с их размером и весом: гораздо более маржинальными являются крупные алмазы, в то время как совсем мелкие алмазы пригодны для технического применения.

• Рождественские праздники – пик продаж ювелирных изделий. Тенденция наблюдается во многих странах, а в США Рождество имеет особое значение. В этот период люди видятся со своими родными и близкими и дарят друг другу подарки, частью которых являются украшения.

К концу года рынок алмазов частично восстановится, что увеличит финансовые результаты Алросы.

@AK47pfl

Финансовые показатели Алросы во 2 полугодии придут в норму благодаря росту продаж в США. Ограничения из-за коронавируса сняты, снижаются риски новых волн вируса благодаря разработке вакцин. Традиционно 4 квартал – сильный для продаж Алросы (ALRS).

Рынок ювелирных изделий в США восстанавливается. Консенсус Bloomberg учитывает рост спроса в США при прогнозировании выручки Алросы. США занимает 45% рынка ювелирных алмазов и имеет все шансы на восстановление:

• Коронавирус в США начал замедляться. С начала августа тенденция идет на спад, что увеличивает поток клиентов в магазины.

• В США принято дарить крупные камни, массой более 1 карат. Маржинальность продажи алмазов напрямую связана с их размером и весом: гораздо более маржинальными являются крупные алмазы, в то время как совсем мелкие алмазы пригодны для технического применения.

• Рождественские праздники – пик продаж ювелирных изделий. Тенденция наблюдается во многих странах, а в США Рождество имеет особое значение. В этот период люди видятся со своими родными и близкими и дарят друг другу подарки, частью которых являются украшения.

К концу года рынок алмазов частично восстановится, что увеличит финансовые результаты Алросы.

@AK47pfl

🧠 ЧЕМ ДЕПОЗИТАРНЫЕ РАСПИСКИ ОТЛИЧАЮТСЯ ОТ АКЦИЙ И ЧТО ЛУЧШЕ ПОКУПАТЬ. #образование

Депозитарные расписки помогают инвестировать в акции, которые торгуются на бирже другой страны. Например, российским инвесторам не надо торговать на Лондонской бирже, чтобы купить акции TCS Group. Они могут купить депозитарные расписки на Московской бирже.

Депозитарные расписки и акции дают одинаковые права акционерам. Но между ними есть отличия, которые могут повлиять на дивиденды, налоги и прибыль.

Читать

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Депозитарные расписки помогают инвестировать в акции, которые торгуются на бирже другой страны. Например, российским инвесторам не надо торговать на Лондонской бирже, чтобы купить акции TCS Group. Они могут купить депозитарные расписки на Московской бирже.

Депозитарные расписки и акции дают одинаковые права акционерам. Но между ними есть отличия, которые могут повлиять на дивиденды, налоги и прибыль.

Читать

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Telegraph

Чем депозитарные расписки отличаются от акций и что лучше покупать

Депозитарные расписки делятся на две категории: ADR и GDR. ADR — американские депозитарные расписки, GDR — глобальные депозитарные расписки. Впервые начали использоваться в 20 веке. Первые российские расписки появились в 2010 году для торгующихся на Гонконгской…

ТОП-10 ЛУЧШИХ И ХУДШИХ АКЦИЙ ИЗ ИНДЕКСА РТС С НАЧАЛА 2020 ГОДА. Изменение рублёвой стоимости акций с начала года по 14 августа с учётом дивидендов.

#цифры

Top performers:

1. Полюс +144.63%

2. Полиметалл +101.96%

3. Яндекс +63.03%

4. Магнит +51.37%

5. Система +43.60%

6. Мосбиржа +42.25%

7. X5 Retail Group +39.13%

8. Русгидро +35.31%

9. ТКС +33.80%

10. Ростелеком +25.57%

Top losers:

1. Сургутнефтегаз -22.66%

2. Татнефть преф -20.47%

3. Татнефть -19.74%

4. Газпром -18.69%

5. Транснефть -17.96%

6. ВТБ -17.95%

7. Аэрофлот -16.89%

8. Алроса -16.38%

9. Роснефть -9.57%

10. Лукойл -8.56%

@AK47pfl

#цифры

Top performers:

1. Полюс +144.63%

2. Полиметалл +101.96%

3. Яндекс +63.03%

4. Магнит +51.37%

5. Система +43.60%

6. Мосбиржа +42.25%

7. X5 Retail Group +39.13%

8. Русгидро +35.31%

9. ТКС +33.80%

10. Ростелеком +25.57%

Top losers:

1. Сургутнефтегаз -22.66%

2. Татнефть преф -20.47%

3. Татнефть -19.74%

4. Газпром -18.69%

5. Транснефть -17.96%

6. ВТБ -17.95%

7. Аэрофлот -16.89%

8. Алроса -16.38%

9. Роснефть -9.57%

10. Лукойл -8.56%

@AK47pfl

#RDVweekly

САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Вечерняя торговая сессия – поле для манипуляций.

2. Пузырь потребкредитования продолжает рост.

3. Корпоративный спор между Норникелем и Русалом. Продолжение.

4. Ростелеком может развивать потенциальный проект-единорог.

5. Дивидендный портфель от источников РДВ.

6. У россиян заканчиваются деньги – ритейл и банки под угрозой.

@AK47pfl

САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Вечерняя торговая сессия – поле для манипуляций.

2. Пузырь потребкредитования продолжает рост.

3. Корпоративный спор между Норникелем и Русалом. Продолжение.

4. Ростелеком может развивать потенциальный проект-единорог.

5. Дивидендный портфель от источников РДВ.

6. У россиян заканчиваются деньги – ритейл и банки под угрозой.

@AK47pfl

#morning

☀️ 17.08.2020 УТРЕННИЙ БРИФИНГ

🛢 #макро Европе невыгодно покупать американский СПГ, поскольку он дороже, чем поставки из России. Об этом рассказал министр энергетики немецкой земли Макленбург-Передняя Померания Кристиан Пегель. Также он отметил, что Европе не нравятся попытки США сорвать строительство Северного потока-2.

💎 #ALRS #сектор De Beers считает, что продажи ювелирных изделий с бриллиантами могут вырасти в предстоящий праздничный сезон. В исследовании отмечается, что 60% опрошенных в США мужчин намерены покупать украшения с бриллиантами для своих близких, а почти треть женщин намерены покупать бриллианты для себя.

📡 #RTKM Мобильный оператор Tele2, подразделение Ростелекома (RTKM), с 15 августа запустил 5G для российских абонентов, прибывающих на территорию Швейцарии.

За чем следить сегодня:

• ИнтерРАО (IRAO): МСФО 2 кв. 2020. Консенсус-прогноз: выручка 212.6 млрд, EBITDA 23 млрд, чистая прибыль 11.9 млрд.

@AK47pfl

☀️ 17.08.2020 УТРЕННИЙ БРИФИНГ

🛢 #макро Европе невыгодно покупать американский СПГ, поскольку он дороже, чем поставки из России. Об этом рассказал министр энергетики немецкой земли Макленбург-Передняя Померания Кристиан Пегель. Также он отметил, что Европе не нравятся попытки США сорвать строительство Северного потока-2.

💎 #ALRS #сектор De Beers считает, что продажи ювелирных изделий с бриллиантами могут вырасти в предстоящий праздничный сезон. В исследовании отмечается, что 60% опрошенных в США мужчин намерены покупать украшения с бриллиантами для своих близких, а почти треть женщин намерены покупать бриллианты для себя.

📡 #RTKM Мобильный оператор Tele2, подразделение Ростелекома (RTKM), с 15 августа запустил 5G для российских абонентов, прибывающих на территорию Швейцарии.

За чем следить сегодня:

• ИнтерРАО (IRAO): МСФО 2 кв. 2020. Консенсус-прогноз: выручка 212.6 млрд, EBITDA 23 млрд, чистая прибыль 11.9 млрд.

@AK47pfl

🎯 НАИБОЛЕЕ ПРИВЛЕКАТЕЛЬНЫЕ И НАИБОЛЕЕ ОПАСНЫЕ АКЦИИ НА ДАННЫЙ МОМЕНТ. #toppicks

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Новатэк - лучший экспортер в России, зарабатывающий экстра-прибыли при каждом движении курса на 1 руб.

• Интер РАО - новая стратегия компания может значительно повлиять на раскрытие акционерной стоимости компании.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

АФК Система (AFKS) 37.98 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

Мосэнерго (MSNG) 1.8 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

На данный момент привлекательны:

• Сургутнефтегаз преф с потенциальной дивдоходностью около 20% благодаря долларовой защитной подушке.

• Новатэк - лучший экспортер в России, зарабатывающий экстра-прибыли при каждом движении курса на 1 руб.

• Интер РАО - новая стратегия компания может значительно повлиять на раскрытие акционерной стоимости компании.

Наиболее опасны:

• ТКС банк - полностью рублевый микрокредитный бизнес, завязанный на падающее потребление.

• Детский мир - закрытия ТЦ, риск второй волны COVID-19, рост затрат на импорт, низкая дивдоходность и дороговизна.

• QIWI - рублевый бизнес сильно связанный с беттингом, рискующий потерять половину выручки из-за законодательных изменений.

💰💰

Новатэк (NVTK) 1428 руб.

Сургутнефтегаз обычка (SNGS) 120 руб.

Сургутнефтегаз преф (SNGSP) 120 руб.

Интер РАО (IRAO) 8 руб.

Юнипро (UPRO) 3.5 руб.

АФК Система (AFKS) 37.98 руб.

Башнефть преф (BANEP) 2500 руб.

🎈📌

Детский мир (DSKY) 70 руб.

ТКС (TCSG) 1190 руб.

QIWI (QIWI) 980 руб.

Мечел обычка (MTLR) 0 руб.

Мечел преф (MTLRP) 0 руб.

Мосэнерго (MSNG) 1.8 руб.

👉 Все справедливые цены можно смотреть тут.

👉 О справедливых ценах можно прочитать здесь.

@AK47pfl

📡 TELE2 ЗАПУСТИЛ СЕТЬ 5G. #RTKM

Tele2 одним из первых запустил сеть 5G для своих клиентов. Сотовый оператор Tele2, недавно приобретенный Ростелекомом (RTKM), с 15 августа запустил 5G в Швейцарии для своих российских абонентов и сейчас ведет переговоры о сотрудничестве еще с 5 странами. Помимо Tele2 подобный проект есть еще у Мегафона.

Цель подобного запуска - продемонстрировать возможности оператора в области 5G, в частности, при будущем запуске в России, который будет произведен при большем распространении устройств с поддержкой 5G. Только в июне в России было продано более 20 тыс 5G-смартфонов, что составило 3% рынка в денежном выражении и около 1% в натуральном.

@AK47pfl

Tele2 одним из первых запустил сеть 5G для своих клиентов. Сотовый оператор Tele2, недавно приобретенный Ростелекомом (RTKM), с 15 августа запустил 5G в Швейцарии для своих российских абонентов и сейчас ведет переговоры о сотрудничестве еще с 5 странами. Помимо Tele2 подобный проект есть еще у Мегафона.

Цель подобного запуска - продемонстрировать возможности оператора в области 5G, в частности, при будущем запуске в России, который будет произведен при большем распространении устройств с поддержкой 5G. Только в июне в России было продано более 20 тыс 5G-смартфонов, что составило 3% рынка в денежном выражении и около 1% в натуральном.

@AK47pfl

📸 РОСТЕЛЕКОМ: ГОСЗАКАЗ НА ИСКУССТВЕННЫЙ ИНТЕЛЛЕКТ. #RTKM

Ростелеком использует искусственный интеллект для реальных задач. Ростелеком (RTKM) отчитался о работе нейросети на ЕГЭ. По данным компании, искусственный интеллект распознал половину из всех нарушений, совершенных во время экзамена.

С помощью технологии эффективность контроля была повышена в 36.5 раз. Так если человек способен следить только за 4 аудиториями, то нейросеть способна анализировать видео-поток из 146 аудиторий одновременно. В будущем подобные системы могут быть использованы не только на экзаменах, но и для контроля за порядком, что существенно увеличит доходы компании благодаря госконтрактам.

@AK47pfl

Ростелеком использует искусственный интеллект для реальных задач. Ростелеком (RTKM) отчитался о работе нейросети на ЕГЭ. По данным компании, искусственный интеллект распознал половину из всех нарушений, совершенных во время экзамена.

С помощью технологии эффективность контроля была повышена в 36.5 раз. Так если человек способен следить только за 4 аудиториями, то нейросеть способна анализировать видео-поток из 146 аудиторий одновременно. В будущем подобные системы могут быть использованы не только на экзаменах, но и для контроля за порядком, что существенно увеличит доходы компании благодаря госконтрактам.

@AK47pfl

#опрос

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

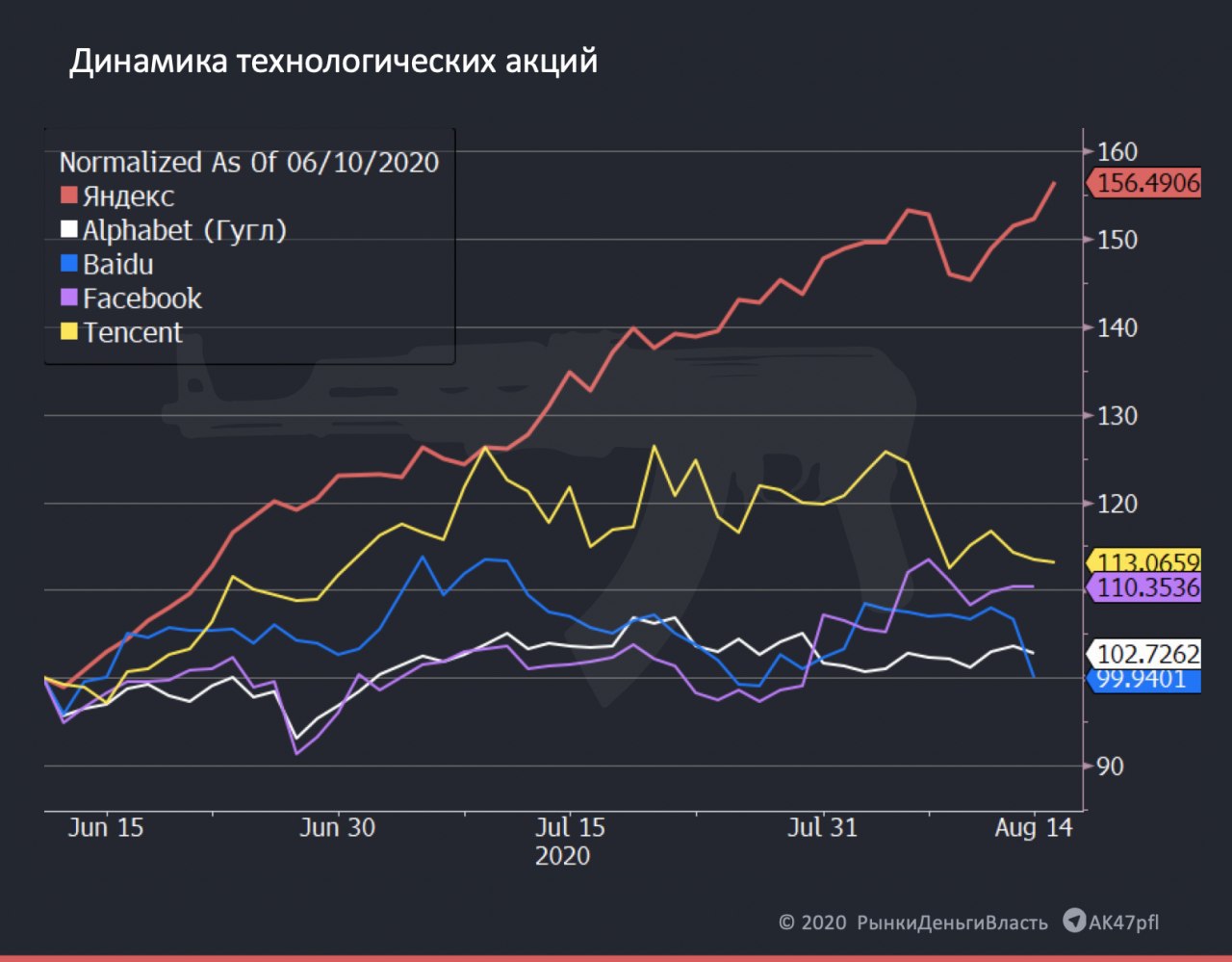

🔬 РОСТ ЯНДЕКСА - НЕРЫНОЧНАЯ ИСТОРИЯ, ДАЮЩАЯ ВОЗМОЖНОСТЬ ЗАФИКСИРОВАТЬ ПРИБЫЛЬ. #анализ #YNDX

С середины июня акции Яндекса выросли на 56%, хотя международные аналоги в лучшем случае прибавили 13% за тот же период.

Причиной роста акций Яндекса (YNDX) стало его включение в индекс MSCI Russia. Включение в индекс означает, что индексные фонды обязаны с 13 по 31 августа купить акции Яндекса. Суммарный объём таких покупок составит около $1 млрд, что составляет 6-7 средний дневных объёмов и 4.8% капитализации компании. Инвесторы, с июня набиравшие позиции и подталкивавшие акцию наверх, могут начать фиксировать прибыль.

При этом позитивных изменений в фундаментальной оценке компании за время роста на 56% не происходило. Налоговый манёвр в IT-компаниях не касается Яндекса, а отчётность за второй квартал не впечатлила инвесторов падением выручки от основного бизнеса на 12.5% г/г.

Более того, рост Яндекса привёл к отрыву его оценки от оценки даже западных техов. Даже если смотреть на прогнозный мультипликатор EV/EBITDA 2022-го года, Яндекс оценён на 25-30% дороже, чем Facebook или Alphabet.

Вероятно, в сентябре, когда огромный спрос со стороны пассивных фондов уйдёт, акции Яндекса могут потерять поддержку и их оценка вернётся к дисконту в 10-20% к менее рисковым западным аналогам. До этого времени мы рекомендуем зафиксировать прибыль по акциям Яндекса.

@AK47pfl

С середины июня акции Яндекса выросли на 56%, хотя международные аналоги в лучшем случае прибавили 13% за тот же период.

Причиной роста акций Яндекса (YNDX) стало его включение в индекс MSCI Russia. Включение в индекс означает, что индексные фонды обязаны с 13 по 31 августа купить акции Яндекса. Суммарный объём таких покупок составит около $1 млрд, что составляет 6-7 средний дневных объёмов и 4.8% капитализации компании. Инвесторы, с июня набиравшие позиции и подталкивавшие акцию наверх, могут начать фиксировать прибыль.

При этом позитивных изменений в фундаментальной оценке компании за время роста на 56% не происходило. Налоговый манёвр в IT-компаниях не касается Яндекса, а отчётность за второй квартал не впечатлила инвесторов падением выручки от основного бизнеса на 12.5% г/г.

Более того, рост Яндекса привёл к отрыву его оценки от оценки даже западных техов. Даже если смотреть на прогнозный мультипликатор EV/EBITDA 2022-го года, Яндекс оценён на 25-30% дороже, чем Facebook или Alphabet.

Вероятно, в сентябре, когда огромный спрос со стороны пассивных фондов уйдёт, акции Яндекса могут потерять поддержку и их оценка вернётся к дисконту в 10-20% к менее рисковым западным аналогам. До этого времени мы рекомендуем зафиксировать прибыль по акциям Яндекса.

@AK47pfl

{kind=link}

РДВ — впереди брокеров и банков.

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Сервис для трейдеров и инвесторов от создателей РДВ:

@RDVPREMIUMbot

Дисклеймер: РынкиДеньгиВласть - это аналитический сервис, который публикует аналитику и частную информацию от источников: фондов, компаний и крупнейших частных инвесторов. Информация в канале РынкиДеньгиВласть носит исключительно образовательный и аналитический характер и не является рекомендацией или призывом к совершению сделок с финансовыми инструментами.

Сервис для трейдеров и инвесторов от создателей РДВ:

@RDVPREMIUMbot

Forwarded from Газ-Батюшка

Главные предстоящие события в российском нефтегазе. РДВ @AK47pfl специально для Газ-Батюшка.

17.08 - СД Татнефти по дивидендам за 1П 2020. Базовый сценарий на данный момент - выплата 100% прибыли по РСБУ, который предполагает 9.94 рублей дивидендов. Позитивным сюрпризом, основанным на словах Маганова о распределение всего FCF между акционерами, может стать выплата всего FCF за 1П 2020. В данном случае дивиденды могут составить 20-25 рублей на акцию.

18-19.08 - заседания технического и министерского комитета ОПЕК+. На них ожидается информация о соблюдении квот по сокращению добычи. По данным S&P Global Platts выполнение соглашения по сокращению добычи в июле упало до 96% со 106% в июне. Не считая квот должников, ожидается, что сокращение до конца года останется на уровне 7.7 млн б/с. Также ожидаются комментарии по поводу потенциала сокращения добычи ОПЕК+ в случае более жёсткой, чем ожидается, второй волны коронавируса.

20.08 МСФО за 1п 2020 Газпром нефти. Наиболее интересным моментом конференц-звонка будет решение насчёт возможной корректировки чистой прибыли на неденежные статьи расходов для расчётов дивидендов, т.к. без корректировок Газпром нефть закончит полугодие с убытком. Также инвесторов будут интересовать мнение компании насчёт потенциального изменения в расчёте НДД, а также актуальные планы компании насчёт увеличения добычи газа.

27.08 МСФО за 1п 2020 Лукойла. Лукойл выплачивает в качестве дивидендов 100% скорректированного FCF, в связи с чем внимание инвесторов будет приковано именно к этой величине. Мы ожидаем, что Лукойл за полгода заработает около 100 рублей дивидендов на акцию. На конференц-звонке может быть позитивный сюрприз по ещё одному снижению планов по капексу, а также компания может сообщить оперативную информацию по спросу на топливо в РФ.

28.08 - МСФО за 1п 2020 Татнефти. Динамика финансовых показателей Татнефти по МСФО хорошо соотносится с результатами РСБУ, которые уже вышли. Поэтому в первую очередь инвесторов будут интересовать внесение ясности насчёт фразы Маганова про распределение всего FCF среди акционеров, информация о восстановлении объёмов переработки на Танеко, а также актуальные планы по развитию нефтепереработки.

17.08 - СД Татнефти по дивидендам за 1П 2020. Базовый сценарий на данный момент - выплата 100% прибыли по РСБУ, который предполагает 9.94 рублей дивидендов. Позитивным сюрпризом, основанным на словах Маганова о распределение всего FCF между акционерами, может стать выплата всего FCF за 1П 2020. В данном случае дивиденды могут составить 20-25 рублей на акцию.

18-19.08 - заседания технического и министерского комитета ОПЕК+. На них ожидается информация о соблюдении квот по сокращению добычи. По данным S&P Global Platts выполнение соглашения по сокращению добычи в июле упало до 96% со 106% в июне. Не считая квот должников, ожидается, что сокращение до конца года останется на уровне 7.7 млн б/с. Также ожидаются комментарии по поводу потенциала сокращения добычи ОПЕК+ в случае более жёсткой, чем ожидается, второй волны коронавируса.

20.08 МСФО за 1п 2020 Газпром нефти. Наиболее интересным моментом конференц-звонка будет решение насчёт возможной корректировки чистой прибыли на неденежные статьи расходов для расчётов дивидендов, т.к. без корректировок Газпром нефть закончит полугодие с убытком. Также инвесторов будут интересовать мнение компании насчёт потенциального изменения в расчёте НДД, а также актуальные планы компании насчёт увеличения добычи газа.

27.08 МСФО за 1п 2020 Лукойла. Лукойл выплачивает в качестве дивидендов 100% скорректированного FCF, в связи с чем внимание инвесторов будет приковано именно к этой величине. Мы ожидаем, что Лукойл за полгода заработает около 100 рублей дивидендов на акцию. На конференц-звонке может быть позитивный сюрприз по ещё одному снижению планов по капексу, а также компания может сообщить оперативную информацию по спросу на топливо в РФ.

28.08 - МСФО за 1п 2020 Татнефти. Динамика финансовых показателей Татнефти по МСФО хорошо соотносится с результатами РСБУ, которые уже вышли. Поэтому в первую очередь инвесторов будут интересовать внесение ясности насчёт фразы Маганова про распределение всего FCF среди акционеров, информация о восстановлении объёмов переработки на Танеко, а также актуальные планы по развитию нефтепереработки.

🧠 ЧТО ПРОИСХОДИТ С АКТИВАМИ ИНВЕСТОРА ПРИ БАНКРОТСТВЕ БРОКЕРА? #образование

После банкротства брокера Энергокапитал клиенты компании потеряли свои активы. Но при работе с крупным брокером шанс потерять активы минимален. Во-первых, вероятность банкротства низкая. Если необходимо, вмешается ЦБ. Во-вторых, все ценные бумаги инвестора хранятся у депозитария, а не брокера.

Читать >>>>>

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

После банкротства брокера Энергокапитал клиенты компании потеряли свои активы. Но при работе с крупным брокером шанс потерять активы минимален. Во-первых, вероятность банкротства низкая. Если необходимо, вмешается ЦБ. Во-вторых, все ценные бумаги инвестора хранятся у депозитария, а не брокера.

Читать >>>>>

📚 Сборник образовательных материалов от РДВ.

@AK47pfl

Telegraph

Что происходит с активами инвестора при банкротстве брокера?

На финансовом рынке компании банкротятся редко. При возникновении проблем вмешивается надзорный орган ЦБ РФ и приостанавливает деятельность компании, вводит свою администрацию, в некоторых случая выделят средства для восстановления платежспособности. Если…

#morning

☀️ 18.08.2020 УТРЕННИЙ БРИФИНГ

♨️ #сектор Поставки российского угля на экспорт в 2020 году сократятся на 10-22%, считает Минэнерго. На внутреннем рынке потребление угля может снизиться в пределах 4-12%, а восстановление спроса с небольшим ростом можно будет увидеть уже в четвёртом квартале. По итогам второго квартала в Минэнерго зафиксировали снижение поставок угля на внутренний рынок на 11,6% г/г, на экспорт – на 5,6%. Следствием сокращения спроса явилось снижение мировых цен на уголь, в частности, средняя цена на энергетический уголь в первом квартале упала на 10% г/г (до $57 за тонну). Некоторые угледобывающие компании вынуждены снижать объёмы добычи, чтобы реализовать переполненные складские запасы. Вследствие этого объём добычи по итогам второго квартала снизился на 9.6% г/г.

🛢 #GAZP Газпром (GAZP) продолжил снижать цены на собственной электронной площадке - они оказались существенно ниже котировок на хабах стран ЕС. В первую декаду августа «Газпром экспорт» продавал газ в среднем по $72.5 за тысячу кубометров. Это на $0.5 дешевле, чем в июле. И цены на российский газ оказались существенно ниже европейских. На европейской бирже TTF газ с доставкой в сентябре уже продают по $98. При этом цена, при которой американский СПГ становится рентабельным $150.

👥 #кадры Вчера стало известно, что основатель золотодобывающей компании Petropavlovsk (POGR) Павел Масловский покинул компанию, говорится в сообщении Petropavlovsk. На бирже положительно оценили разрешение корпоративного конфликта, акция вчера была лидером роста и выросла на 7.5%.

За чем следить сегодня:

• Татнефть (TATN): решение вчерашнего СД по дивидендам.

• Заседание министерского мониторингового комитета ОПЕК+.

@AK47pfl:

☀️ 18.08.2020 УТРЕННИЙ БРИФИНГ

♨️ #сектор Поставки российского угля на экспорт в 2020 году сократятся на 10-22%, считает Минэнерго. На внутреннем рынке потребление угля может снизиться в пределах 4-12%, а восстановление спроса с небольшим ростом можно будет увидеть уже в четвёртом квартале. По итогам второго квартала в Минэнерго зафиксировали снижение поставок угля на внутренний рынок на 11,6% г/г, на экспорт – на 5,6%. Следствием сокращения спроса явилось снижение мировых цен на уголь, в частности, средняя цена на энергетический уголь в первом квартале упала на 10% г/г (до $57 за тонну). Некоторые угледобывающие компании вынуждены снижать объёмы добычи, чтобы реализовать переполненные складские запасы. Вследствие этого объём добычи по итогам второго квартала снизился на 9.6% г/г.

🛢 #GAZP Газпром (GAZP) продолжил снижать цены на собственной электронной площадке - они оказались существенно ниже котировок на хабах стран ЕС. В первую декаду августа «Газпром экспорт» продавал газ в среднем по $72.5 за тысячу кубометров. Это на $0.5 дешевле, чем в июле. И цены на российский газ оказались существенно ниже европейских. На европейской бирже TTF газ с доставкой в сентябре уже продают по $98. При этом цена, при которой американский СПГ становится рентабельным $150.

👥 #кадры Вчера стало известно, что основатель золотодобывающей компании Petropavlovsk (POGR) Павел Масловский покинул компанию, говорится в сообщении Petropavlovsk. На бирже положительно оценили разрешение корпоративного конфликта, акция вчера была лидером роста и выросла на 7.5%.

За чем следить сегодня:

• Татнефть (TATN): решение вчерашнего СД по дивидендам.

• Заседание министерского мониторингового комитета ОПЕК+.

@AK47pfl: