#сектор #ALRS

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ПРОДАЖИ АЛРОСЫ ЛЕТОМ МОГУТ ПРИБЛИЗИТЬСЯ К НУЛЮ.

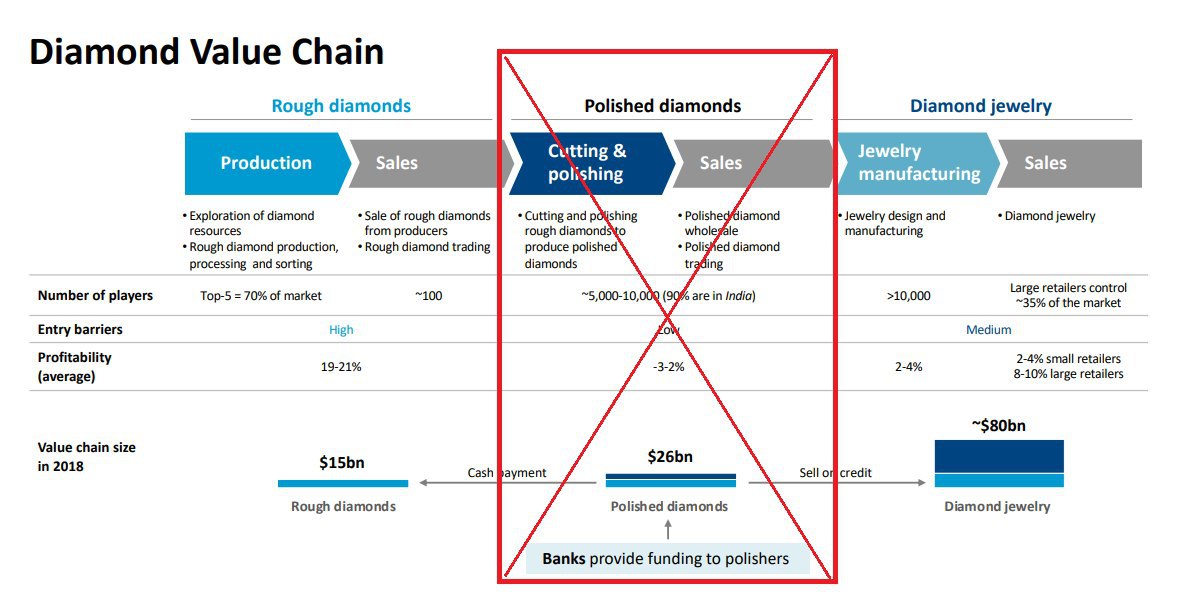

• Продажи алмазов Алросы могут быть близки к 0 все лето из-за продления карантина В Индии.

• Продление эмбарго может окончательно разрушить середину алмазной цепочки в виде огранки.

В Индии могут продлить эмбарго до конца лета из-за тяжелой ситуации с вирусом. В Индии обсуждается эмбарго на алмазы сроком до 3 месяцев. Это является более вероятным исходом, нежели возобновление импорта в июле из-за продления карантина. Реальная ситуация в Индии с вирусом хуже официальной статистики, поскольку всего 0.2% людей были протестированы на коронавирус.

Банки ограничат финансирование индийских огранщиков. Карантин сильно ударит по банковскому сектору. На 2018 год доля просроченных кредитов индийских банках составляла 11%. Сейчас это число намного больше. Когда рухнет банковский сектор, рухнут и огранщики, потому что не смогут обеспечить себя достаточным финансированием.

Мощности Алросы продолжат простаивать в случае продления эмбарго. Сейчас мощности Алросы (MOEX: ALRS) по добыче алмазов простаивают из-за невозможности их дальнейшей огранки в Индии, которая занимает 90% рынка огранки.

Алроса имеет все шансы получить нулевую выручку из-за длительного эмбарго на алмазы в Индии.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ПРОДАЖИ АЛРОСЫ ЛЕТОМ МОГУТ ПРИБЛИЗИТЬСЯ К НУЛЮ.

• Продажи алмазов Алросы могут быть близки к 0 все лето из-за продления карантина В Индии.

• Продление эмбарго может окончательно разрушить середину алмазной цепочки в виде огранки.

В Индии могут продлить эмбарго до конца лета из-за тяжелой ситуации с вирусом. В Индии обсуждается эмбарго на алмазы сроком до 3 месяцев. Это является более вероятным исходом, нежели возобновление импорта в июле из-за продления карантина. Реальная ситуация в Индии с вирусом хуже официальной статистики, поскольку всего 0.2% людей были протестированы на коронавирус.

Банки ограничат финансирование индийских огранщиков. Карантин сильно ударит по банковскому сектору. На 2018 год доля просроченных кредитов индийских банках составляла 11%. Сейчас это число намного больше. Когда рухнет банковский сектор, рухнут и огранщики, потому что не смогут обеспечить себя достаточным финансированием.

Мощности Алросы продолжат простаивать в случае продления эмбарго. Сейчас мощности Алросы (MOEX: ALRS) по добыче алмазов простаивают из-за невозможности их дальнейшей огранки в Индии, которая занимает 90% рынка огранки.

Алроса имеет все шансы получить нулевую выручку из-за длительного эмбарго на алмазы в Индии.

@AK47pfl

{kind=link}

#тренды

📌 ТРЕНДЫ. КТО ВЫИГРЫВАЕТ, А КТО ПРОИГРЫВАЕТ БОЛЬШЕ ВСЕХ ОТ КОРОНАВИРУСА.

Наиболее стратегически пострадавшие отрасли:

👎 Лакшери. В сегменте люксовых товаров по итогам 2020 года ожидается падение на 25-40%. Для сравнения, падение в кризис 2008-2009 составило 8%. В будущем из-за падения доходов населения спрос может сместиться от золота и бриллиантов к серебряным украшениям с синтетическими камнями, что приведет к падению выручки в индустрии.

👎 Автомобили. Переход от физического к цифровому взаимодействию и решение проблемы мобильности этим способом уменьшило спрос на покупку или аренду автомобилей. В особенности спрос на машины класса люкс, как это уже произошло. По окончанию 2020 года по некоторым оценкам падение авторынка составит 40-50%. Аналогично предметам роскоши, снижение покупательной способности населения будет являться негативным фактором в будущем.

👎 Коммерческая и торговая недвижимость. Помимо снижения спроса на офисную недвижимость, из-за роста популярности онлайн-шопинга может снизиться посещаемость торговых центров. Это уже отражается на инвестиционной привлекательности: по итогам года будет введено в эксплуатацию на 20-30% площадей меньше изначального плана. Распространение и развитие удаленной работы приведет к появлению возможности жить не рядом с офисом, а за городом - в более экологичной и спокойной среде без затрат времени и трудностей с поездками на работу.

Отрасли, получившие драйвер для развития:

👍 IT. В сфере и раньше был довольно распространен формат удаленной работы, поэтому фирмам не составило труда перевести оставшуюся часть сотрудников на работу из дома. В итоге, компании почти не пострадали от кризиса: 76% ощущают себя также во время кризиса, а у 8% повысился спрос на услуги. В свою очередь, дальнейшая цифровизация экономики и ее большая ориентированность на онлайн после окончания эпидемии будет и дальше поддерживать высокую потребность в IT.

👍 Недвижимость за городом. При удаленной работе возможен отток людей из города, который может привести к появлению интереса к недвижимости за городом. Процесс уже заметен по некоторым регионам: спрос вырос на 11.6% в апреле по сравнению с мартом, на 12.3% по сравнению с апрелем прошлого года.

👍 Электроэнергия. Работа дома приведет к росту потребления электроэнергии, в частности, для работы компьютеров и прочих устройств. В категории "население" уже в апреле был отмечен рост на 5%. При завершении карантина и восстановлении спроса со стороны предприятий и бюджетных учреждений компании, добывающие электричество, останутся в выигрыше.

@AK47pfl

📌 ТРЕНДЫ. КТО ВЫИГРЫВАЕТ, А КТО ПРОИГРЫВАЕТ БОЛЬШЕ ВСЕХ ОТ КОРОНАВИРУСА.

Наиболее стратегически пострадавшие отрасли:

👎 Лакшери. В сегменте люксовых товаров по итогам 2020 года ожидается падение на 25-40%. Для сравнения, падение в кризис 2008-2009 составило 8%. В будущем из-за падения доходов населения спрос может сместиться от золота и бриллиантов к серебряным украшениям с синтетическими камнями, что приведет к падению выручки в индустрии.

👎 Автомобили. Переход от физического к цифровому взаимодействию и решение проблемы мобильности этим способом уменьшило спрос на покупку или аренду автомобилей. В особенности спрос на машины класса люкс, как это уже произошло. По окончанию 2020 года по некоторым оценкам падение авторынка составит 40-50%. Аналогично предметам роскоши, снижение покупательной способности населения будет являться негативным фактором в будущем.

👎 Коммерческая и торговая недвижимость. Помимо снижения спроса на офисную недвижимость, из-за роста популярности онлайн-шопинга может снизиться посещаемость торговых центров. Это уже отражается на инвестиционной привлекательности: по итогам года будет введено в эксплуатацию на 20-30% площадей меньше изначального плана. Распространение и развитие удаленной работы приведет к появлению возможности жить не рядом с офисом, а за городом - в более экологичной и спокойной среде без затрат времени и трудностей с поездками на работу.

Отрасли, получившие драйвер для развития:

👍 IT. В сфере и раньше был довольно распространен формат удаленной работы, поэтому фирмам не составило труда перевести оставшуюся часть сотрудников на работу из дома. В итоге, компании почти не пострадали от кризиса: 76% ощущают себя также во время кризиса, а у 8% повысился спрос на услуги. В свою очередь, дальнейшая цифровизация экономики и ее большая ориентированность на онлайн после окончания эпидемии будет и дальше поддерживать высокую потребность в IT.

👍 Недвижимость за городом. При удаленной работе возможен отток людей из города, который может привести к появлению интереса к недвижимости за городом. Процесс уже заметен по некоторым регионам: спрос вырос на 11.6% в апреле по сравнению с мартом, на 12.3% по сравнению с апрелем прошлого года.

👍 Электроэнергия. Работа дома приведет к росту потребления электроэнергии, в частности, для работы компьютеров и прочих устройств. В категории "население" уже в апреле был отмечен рост на 5%. При завершении карантина и восстановлении спроса со стороны предприятий и бюджетных учреждений компании, добывающие электричество, останутся в выигрыше.

@AK47pfl

#morning

☀️ УТРЕННИЙ БРИФИНГ 26.05.2020

Что было вчера

• ФАС оспорила в суде сделку по покупке алмазного актива Открытие Холдингом у Лукойла.

• Прокачка по газопроводу Ямал—Европа через Польшу упала почти до нуля.

• Российские банки ввезли в страну рекордный с 2014 года объем наличных долларов.

• Сберлогистика будет доставлять заказы AliExpress Россия.

• Девелоперы Подмосковья ждут восстановления рынка новостроек к концу года.

• Набсовет АЛРОСА рекомендовал снизить ориентир по добыче алмазов до 28-31 млн каратов.

• Мировой спрос на платиновые ювелирные изделия в первом квартале 2020 года упал на 26%.

Что будет сегодня

• МТС: МСФО и операционные результаты Iкв2020.

• Россия: уровень безработицы в апреле (16:00 мск).

• Россия: месячный ВВП (18:00 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 26.05.2020

Что было вчера

• ФАС оспорила в суде сделку по покупке алмазного актива Открытие Холдингом у Лукойла.

• Прокачка по газопроводу Ямал—Европа через Польшу упала почти до нуля.

• Российские банки ввезли в страну рекордный с 2014 года объем наличных долларов.

• Сберлогистика будет доставлять заказы AliExpress Россия.

• Девелоперы Подмосковья ждут восстановления рынка новостроек к концу года.

• Набсовет АЛРОСА рекомендовал снизить ориентир по добыче алмазов до 28-31 млн каратов.

• Мировой спрос на платиновые ювелирные изделия в первом квартале 2020 года упал на 26%.

Что будет сегодня

• МТС: МСФО и операционные результаты Iкв2020.

• Россия: уровень безработицы в апреле (16:00 мск).

• Россия: месячный ВВП (18:00 мск).

@AK47pfl

#сборник #MTLR #MTLRP

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Фундаментальная стоимость акций Мечела 0 рублей.

2. Металлурги испытывают давление на спрос и на выручку.

3. Европа отказывается от угля.

4. Внутренний спрос на сталь может упасть на более 11% по итогам года.

5. Мечел может получить 51.2 млрд рублей убытка за 2020 год.

@AK47pfl

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Фундаментальная стоимость акций Мечела 0 рублей.

2. Металлурги испытывают давление на спрос и на выручку.

3. Европа отказывается от угля.

4. Внутренний спрос на сталь может упасть на более 11% по итогам года.

5. Мечел может получить 51.2 млрд рублей убытка за 2020 год.

@AK47pfl

#разбор #ENPG

❗️ РАЗБОР. ЭНЕРГЕТИЧЕСКИЙ СЕГМЕНТ EN+ - ЗЕЛЕНЫЙ ГИГАНТ В СИБИРИ.

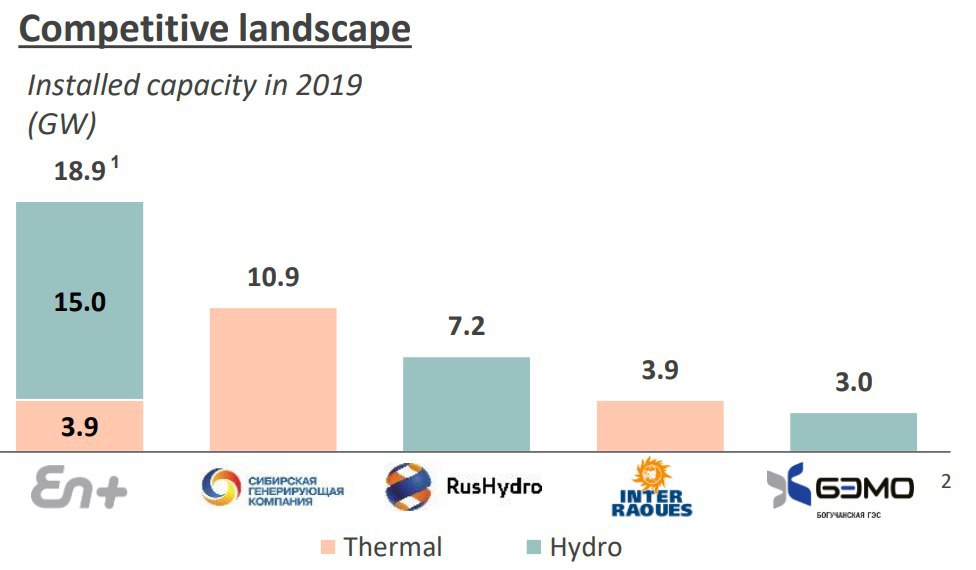

EN+ получает выгоду специфики региона за счет минимальных расходов на выработку электроэнергии. Территория РФ поделена на две ценовые зоны оптового рынка электроэнергии: европейскую – первая ценовая зона и Сибирь – вторая. Во второй ЦЗ цены на электроэнергию выше в более 1.5 раз. Ценообразование происходит из расчета себестоимости производства электроэнергии дорогими угольными ТЭС. EN+ (MOEX: ENPG) занимает доминирующую позицию в Сибири с 15 ГВт мощности ГЭС, себестоимость которого ниже ТЭС.

Масштаб EN+. ТОП-5 ГЭС России:

• Саяно-Шушенская (6.4 ГВт) - Русгидро

• Красноярская (6 ГВт) - EN+

• Братская (4.5 ГВт) - EN+

• Усть-Илимская (3.8 ГВт) - EN+

• Богучанская (3 ГВт) - Русал/Русгидро

Операционные результаты EN+ за 1 квартал. Выработка электроэнергии выросла на +11% г/г в связи с повышенной водностью рек на фоне падения по России на 2.2% в январе-апреле. Компания может единственной в секторе электрогенерации получить положительную динамику прибыли за 2020 год.

EN+ - это РусГидро, которую мы заслужили. EN+ является самой эффективной генерирующей компанией в России при рентабельности по EBITDA 38%. У основного конкурента – РусГидро – показатель составляет 27%. РусГидро – государственная компания, которая обязана реализовывать убыточные проекты на Дальнем Востоке, производить списания, осуществлять сбыт электроэнергии в неценовой зоне. EN+ является частной компанией и работает на увеличение прибыли акционеров, а не выполняет социальные программы.

@AK47pfl

❗️ РАЗБОР. ЭНЕРГЕТИЧЕСКИЙ СЕГМЕНТ EN+ - ЗЕЛЕНЫЙ ГИГАНТ В СИБИРИ.

EN+ получает выгоду специфики региона за счет минимальных расходов на выработку электроэнергии. Территория РФ поделена на две ценовые зоны оптового рынка электроэнергии: европейскую – первая ценовая зона и Сибирь – вторая. Во второй ЦЗ цены на электроэнергию выше в более 1.5 раз. Ценообразование происходит из расчета себестоимости производства электроэнергии дорогими угольными ТЭС. EN+ (MOEX: ENPG) занимает доминирующую позицию в Сибири с 15 ГВт мощности ГЭС, себестоимость которого ниже ТЭС.

Масштаб EN+. ТОП-5 ГЭС России:

• Саяно-Шушенская (6.4 ГВт) - Русгидро

• Красноярская (6 ГВт) - EN+

• Братская (4.5 ГВт) - EN+

• Усть-Илимская (3.8 ГВт) - EN+

• Богучанская (3 ГВт) - Русал/Русгидро

Операционные результаты EN+ за 1 квартал. Выработка электроэнергии выросла на +11% г/г в связи с повышенной водностью рек на фоне падения по России на 2.2% в январе-апреле. Компания может единственной в секторе электрогенерации получить положительную динамику прибыли за 2020 год.

EN+ - это РусГидро, которую мы заслужили. EN+ является самой эффективной генерирующей компанией в России при рентабельности по EBITDA 38%. У основного конкурента – РусГидро – показатель составляет 27%. РусГидро – государственная компания, которая обязана реализовывать убыточные проекты на Дальнем Востоке, производить списания, осуществлять сбыт электроэнергии в неценовой зоне. EN+ является частной компанией и работает на увеличение прибыли акционеров, а не выполняет социальные программы.

@AK47pfl

{kind=link}

#молния #MGNT #FIVE

⚡️МОЛНИЯ. ФАС ПРОВЕРЯЕТ ЦЕНООБРАЗОВАНИЕ РОССИЙСКИХ РИТЕЙЛЕРОВ

• Государство рассматривает продовольственные магазины как социально ответственный бизнес. Теперь ритейлерам будет очень сложно повышать цены.

Сегодня Федеральная Антимонопольная Служба заявила о проведении расследования по факту завышения цен на гречку в магазинах Магнит (MOEX: MGNT) и SPAR в 56 регионах. По словам представителя ФАС, компаниям грозит штраф до 15% (!) оборота.

👉 https://yangx.top/cbrstocks/6516

Давление на маржинальность ритейлеров усиливается теперь и государством. Традиционно маржинальность была под давлением из-за высокой конкуренции. По итогам 1кв2020 года у Магнита и Х5 рентабельность чистой прибыли составила 1.1% и 1.7% соответственно. История с расследованием ФАС указывает на ужесточение регулирования в ритейле и повышение социальных аспектов.

@AK47pfl

⚡️МОЛНИЯ. ФАС ПРОВЕРЯЕТ ЦЕНООБРАЗОВАНИЕ РОССИЙСКИХ РИТЕЙЛЕРОВ

• Государство рассматривает продовольственные магазины как социально ответственный бизнес. Теперь ритейлерам будет очень сложно повышать цены.

Сегодня Федеральная Антимонопольная Служба заявила о проведении расследования по факту завышения цен на гречку в магазинах Магнит (MOEX: MGNT) и SPAR в 56 регионах. По словам представителя ФАС, компаниям грозит штраф до 15% (!) оборота.

👉 https://yangx.top/cbrstocks/6516

Давление на маржинальность ритейлеров усиливается теперь и государством. Традиционно маржинальность была под давлением из-за высокой конкуренции. По итогам 1кв2020 года у Магнита и Х5 рентабельность чистой прибыли составила 1.1% и 1.7% соответственно. История с расследованием ФАС указывает на ужесточение регулирования в ритейле и повышение социальных аспектов.

@AK47pfl

#макро #ENPG

🇷🇺 МАКРО ВЗГЛЯД. En+ - БЕНЕФИЦИАР СНИЖЕНИЯ КЛЮЧЕВОЙ СТАВКИ РФ.

Ставка на смягчение монетарной политики Олега Дерипаски сработала. С начала года Олег Дерипаска писал о необходимости снижения ключевой ставки у себя в телеграм-канале:

👉 https://yangx.top/olegderipaska/41

От снижения ставки выигрывает его главный актив - En+. В 2020 году экономия на снижении ставки добавит к дивидендам 0.9% в 2020, и порядка 1.5% 2021-22 г-х.

Дело в том, что весь долг энергетического сегмента ENPG (250 млрд рублей) - в рублях и на 92% имеет плавающую ставку. Снижение ключевой ставки на 1% приводит к уменьшению процентных выплат En+ (MOEX: ENPG) на 2.3 млрд рублей. С учетом налогов прибыль и FCF компании увеличатся на 1.8 млрд рублей, а дивиденды на 2.3 рубля на акцию.

За счет снижения ставки дивиденды En+ могут вырасти на 6.5 рублей, что добавляет 1-1.5% доходности. В 2019 году ставка ЦБ в среднем была на уровне 7.3%, сейчас около 5.5%, а к концу года аналитики ожидают 3.5-4.5%.

@AK47pfl — дисклеймер

🇷🇺 МАКРО ВЗГЛЯД. En+ - БЕНЕФИЦИАР СНИЖЕНИЯ КЛЮЧЕВОЙ СТАВКИ РФ.

Ставка на смягчение монетарной политики Олега Дерипаски сработала. С начала года Олег Дерипаска писал о необходимости снижения ключевой ставки у себя в телеграм-канале:

👉 https://yangx.top/olegderipaska/41

От снижения ставки выигрывает его главный актив - En+. В 2020 году экономия на снижении ставки добавит к дивидендам 0.9% в 2020, и порядка 1.5% 2021-22 г-х.

Дело в том, что весь долг энергетического сегмента ENPG (250 млрд рублей) - в рублях и на 92% имеет плавающую ставку. Снижение ключевой ставки на 1% приводит к уменьшению процентных выплат En+ (MOEX: ENPG) на 2.3 млрд рублей. С учетом налогов прибыль и FCF компании увеличатся на 1.8 млрд рублей, а дивиденды на 2.3 рубля на акцию.

За счет снижения ставки дивиденды En+ могут вырасти на 6.5 рублей, что добавляет 1-1.5% доходности. В 2019 году ставка ЦБ в среднем была на уровне 7.3%, сейчас около 5.5%, а к концу года аналитики ожидают 3.5-4.5%.

@AK47pfl — дисклеймер

#разбор #TCSG

❗️ РАЗБОР. TCS GROUP

TCS Group (MOEX: TCSG) является держателем 100% акций Банка Тинькофф. Продуктовая линейка Тинькофф Банка включает текущее банковское обслуживание (кредитные и дебетовые карты, платежи, переводы), вклады, инвестиции, программы лояльности, сервисы по бронированию путешествий, услуги для бизнеса и страхование. Банк основан в 2006 году предпринимателем Олегом Тиньковым.

Акционеры:

• 40.4% Tinkov Family Trust

• 6.5% менеджмент банка

• 53.1% Public investors

Финансовые результаты за 1 кв 2020г:

• Выручка 47.1 млрд руб (+38% г/г)

• Резервы 15.6 млрд руб (+222% г/г)

• Чистая прибыль 9 млрд руб (+26% г/г)

• Капитализация 242.55 млрд руб

Выручка по сегментам бизнеса:

• Кредитный бизнес 66%

• Комиссионный бизнес 17.2%

• Страхование 10%

• Брокеридж 1.8%

• Прочее 5%.

Дивиденды. Компания ежеквартально направляет до 30% от чистой прибыли МСФО. Ближайшая дивидендная отсечка 28.05.20, дивиденд 0.14$, доходность 0.83%. В 2019 году доходность составила 2.49%

Перспективное направление - Тинькофф Инвестиции. За год число клиентов выросло в 3 раза - до 1.435 млн. Прибыль от брокерских комиссий в 1кв 2020 составила 835 млн, что сопоставимо с прибылью за 2019 г равной 966 млн.

Именно это направление наиболее устойчиво во время пандемии, чего нельзя сказать про основные направления бизнеса TCS.

@AK47pfl

❗️ РАЗБОР. TCS GROUP

TCS Group (MOEX: TCSG) является держателем 100% акций Банка Тинькофф. Продуктовая линейка Тинькофф Банка включает текущее банковское обслуживание (кредитные и дебетовые карты, платежи, переводы), вклады, инвестиции, программы лояльности, сервисы по бронированию путешествий, услуги для бизнеса и страхование. Банк основан в 2006 году предпринимателем Олегом Тиньковым.

Акционеры:

• 40.4% Tinkov Family Trust

• 6.5% менеджмент банка

• 53.1% Public investors

Финансовые результаты за 1 кв 2020г:

• Выручка 47.1 млрд руб (+38% г/г)

• Резервы 15.6 млрд руб (+222% г/г)

• Чистая прибыль 9 млрд руб (+26% г/г)

• Капитализация 242.55 млрд руб

Выручка по сегментам бизнеса:

• Кредитный бизнес 66%

• Комиссионный бизнес 17.2%

• Страхование 10%

• Брокеридж 1.8%

• Прочее 5%.

Дивиденды. Компания ежеквартально направляет до 30% от чистой прибыли МСФО. Ближайшая дивидендная отсечка 28.05.20, дивиденд 0.14$, доходность 0.83%. В 2019 году доходность составила 2.49%

Перспективное направление - Тинькофф Инвестиции. За год число клиентов выросло в 3 раза - до 1.435 млн. Прибыль от брокерских комиссий в 1кв 2020 составила 835 млн, что сопоставимо с прибылью за 2019 г равной 966 млн.

Именно это направление наиболее устойчиво во время пандемии, чего нельзя сказать про основные направления бизнеса TCS.

@AK47pfl

#макро

☘️ МАКРО ВЗГЛЯД. АЛЬТЕРНАТИВНАЯ ЭНЕРГЕТИКА - «ЗЕЛЕНОЕ» БУДУЩЕЕ ЕВРОПЫ.

Альтернативная энергия становится одним из главных конкурентов газа, нефти и угля в Европе, даже несмотря на падение цен на энергоносители. Это происходит из-за климатической повестки и снижения себестоимости возобновляемой энергии.

Европа в мае утвердит стратегию относительно возобновляемых источников энергии:

• Полный переход европейской промышленности на возобновляемый водород.

• Увеличение ветроэнергомощности в 5 раз к 2050 году.

• Установка 2 млн станций зарядки электромобилей и водородных транспортных средств к 2025 г.

• Увеличение парка «чистого» транспорта в течение следующих двух лет.

Растет влияние партии зеленых, которые голосуют за отказ от традиционных источников энергии:

• Германия 18% (рост в 2 раза)

• Нидерланды 9.7%

• Польша 24.5% (коалиция с ЕНП)

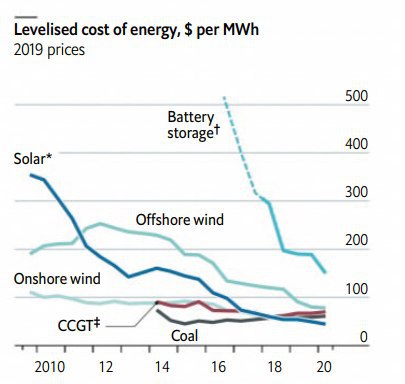

Некоторые типы солнечной и ветряной энергии уже являются самыми дешевыми источниками новой генерации. Согласно последнему анализу BloombergNEF, базовая выровненная стоимость электроэнергии (LCOE) для береговых ветровых и коммунальных фотоэлектрических установок упала на 9% и 4% соответственно со второй половины 2019. Данные типы энергии самыми дешевыми для 2/3 населения земного шара. Эти две трети живут в местах, которые составляют 71% валового внутреннего продукта и 85% производства энергии.

Альтернативные источники энергии в будущем могу стать одним из главных конкурентов традиционной энергетики в Европе. Несмотря на трудности с поставками оборудования, снижение спроса на энергию из-за вируса и низкие цены на нефть, газ и уголь, возобновляемая энергия продолжит наращивать обороты и в скором времени станет главным соперникам ТЭК.

@AK47pfl

☘️ МАКРО ВЗГЛЯД. АЛЬТЕРНАТИВНАЯ ЭНЕРГЕТИКА - «ЗЕЛЕНОЕ» БУДУЩЕЕ ЕВРОПЫ.

Альтернативная энергия становится одним из главных конкурентов газа, нефти и угля в Европе, даже несмотря на падение цен на энергоносители. Это происходит из-за климатической повестки и снижения себестоимости возобновляемой энергии.

Европа в мае утвердит стратегию относительно возобновляемых источников энергии:

• Полный переход европейской промышленности на возобновляемый водород.

• Увеличение ветроэнергомощности в 5 раз к 2050 году.

• Установка 2 млн станций зарядки электромобилей и водородных транспортных средств к 2025 г.

• Увеличение парка «чистого» транспорта в течение следующих двух лет.

Растет влияние партии зеленых, которые голосуют за отказ от традиционных источников энергии:

• Германия 18% (рост в 2 раза)

• Нидерланды 9.7%

• Польша 24.5% (коалиция с ЕНП)

Некоторые типы солнечной и ветряной энергии уже являются самыми дешевыми источниками новой генерации. Согласно последнему анализу BloombergNEF, базовая выровненная стоимость электроэнергии (LCOE) для береговых ветровых и коммунальных фотоэлектрических установок упала на 9% и 4% соответственно со второй половины 2019. Данные типы энергии самыми дешевыми для 2/3 населения земного шара. Эти две трети живут в местах, которые составляют 71% валового внутреннего продукта и 85% производства энергии.

Альтернативные источники энергии в будущем могу стать одним из главных конкурентов традиционной энергетики в Европе. Несмотря на трудности с поставками оборудования, снижение спроса на энергию из-за вируса и низкие цены на нефть, газ и уголь, возобновляемая энергия продолжит наращивать обороты и в скором времени станет главным соперникам ТЭК.

@AK47pfl

{kind=link}

#morning

☀️ УТРЕННИЙ БРИФИНГ 27.05.2020

Что было вчера

• США рассматривают новые санкции против Северного Потока - 2.

• Прибыль российских банков упала почти в шесть раз за месяц самоизоляции.

• СД ТГК-1 рекомендовал дивиденды за 2019 в размере 0.00104 руб

• МТС рекомендовал годовые дивиденды в размере 20.57 руб.

Что будет сегодня

• ФСК ЕЭС: последний день с дивидендом 0.0095 руб за 2019 год.

• X5 Retail Group: последний день с дивидендом 110.47 за 2019 год.

• Интер РАО: последний день с дивидендом 0.196 руб за 2019 год.

• Тинькофф: последний день с дивидендом $0.14 за Iкв2020.

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 27.05.2020

Что было вчера

• США рассматривают новые санкции против Северного Потока - 2.

• Прибыль российских банков упала почти в шесть раз за месяц самоизоляции.

• СД ТГК-1 рекомендовал дивиденды за 2019 в размере 0.00104 руб

• МТС рекомендовал годовые дивиденды в размере 20.57 руб.

Что будет сегодня

• ФСК ЕЭС: последний день с дивидендом 0.0095 руб за 2019 год.

• X5 Retail Group: последний день с дивидендом 110.47 за 2019 год.

• Интер РАО: последний день с дивидендом 0.196 руб за 2019 год.

• Тинькофф: последний день с дивидендом $0.14 за Iкв2020.

@AK47pfl

#анализ #TCSG

🔬 ВНУТРЕННИЙ АНАЛИЗ. ЧТО ПРОИСХОДИТ С БИЗНЕСОМ ТИНЬКОФФ БАНКА?

• Падают доходы банковского, комиссионного и страхового бизнеса.

• В сумме эти направления дают 93% выручки банка. Разбор бизнеса Тинькофф банка здесь.

Кредитный бизнес под угрозой (66% выручки). Чистая прибыль в этом сегменте ТКС (MOEX: TCSG) пострадает сильнее всего из-за резервирования под плохие кредиты. Уже в 1 квартале наращивание резервов увеличилось в 3 раза г/г. Однако это не отражает настоящую картину: по кредитам, которые сейчас всё ещё считаются хорошими, летом и осенью будут резко увеличиваться отчисления в резервы.

👉 https://yangx.top/AK47pfl/4759

Комиссионный бизнес, скорее всего, падает (17% выручки). Этот сегмент также начал проседать с началом карантина - выручка по этому направлению в 1 квартале упала на 11% к 4 кварталу 2019. Во 2 квартале ситуация будет хуже из-за карантина.

Страховой бизнес снижается (10% выручки). Рынок страхования в России стоит на месте и поделен между крупными игроками, с которыми ТКС тяжело конкурировать. Продажи всех страховых продуктов банка снизились из-за пандемии и падения доходов:

• ОСАГО и Каско - страхование автомобилей. Продажи автомобилей упали более, чем на 60% в апреле, а поездки на личном транспорте - на 59%. Нет новых автомобилей, старые стоят на парковках - нет страховых премий.

• Страховка в путешествиях. Путешествий последние 3 месяца нет, минимизировались даже деловые поездки.

• Страхование жизни. Показывало отрицательную динамику еще в прошлом году, когда доходы были выше.

• Страхование имущества. Сегмент растет, однако занят крупными игроками, с которыми банку сложно конкурировать. Падение доходов приведет к сокращению продаж квартир и страховок.

Брокеридж – перспективное направление с малой долей (1.8% выручки). Число клиентов на конец 1кв 2020 достигло 1.435 млн против 0.451 млн г/г. Прибыль от брокерских комиссий в 1кв 2020 составила 835 млн, что сопоставимо с прибылью за весь 2019 г в размере 966 млн. К концу 2020 года число клиентов может перейти отметку в 2 млн человек.

Самые крупные направления бизнеса Тинькофф падают, только брокерский бизнес растет, но он слишком мал, чтобы изменить ситуацию.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ЧТО ПРОИСХОДИТ С БИЗНЕСОМ ТИНЬКОФФ БАНКА?

• Падают доходы банковского, комиссионного и страхового бизнеса.

• В сумме эти направления дают 93% выручки банка. Разбор бизнеса Тинькофф банка здесь.

Кредитный бизнес под угрозой (66% выручки). Чистая прибыль в этом сегменте ТКС (MOEX: TCSG) пострадает сильнее всего из-за резервирования под плохие кредиты. Уже в 1 квартале наращивание резервов увеличилось в 3 раза г/г. Однако это не отражает настоящую картину: по кредитам, которые сейчас всё ещё считаются хорошими, летом и осенью будут резко увеличиваться отчисления в резервы.

👉 https://yangx.top/AK47pfl/4759

Комиссионный бизнес, скорее всего, падает (17% выручки). Этот сегмент также начал проседать с началом карантина - выручка по этому направлению в 1 квартале упала на 11% к 4 кварталу 2019. Во 2 квартале ситуация будет хуже из-за карантина.

Страховой бизнес снижается (10% выручки). Рынок страхования в России стоит на месте и поделен между крупными игроками, с которыми ТКС тяжело конкурировать. Продажи всех страховых продуктов банка снизились из-за пандемии и падения доходов:

• ОСАГО и Каско - страхование автомобилей. Продажи автомобилей упали более, чем на 60% в апреле, а поездки на личном транспорте - на 59%. Нет новых автомобилей, старые стоят на парковках - нет страховых премий.

• Страховка в путешествиях. Путешествий последние 3 месяца нет, минимизировались даже деловые поездки.

• Страхование жизни. Показывало отрицательную динамику еще в прошлом году, когда доходы были выше.

• Страхование имущества. Сегмент растет, однако занят крупными игроками, с которыми банку сложно конкурировать. Падение доходов приведет к сокращению продаж квартир и страховок.

Брокеридж – перспективное направление с малой долей (1.8% выручки). Число клиентов на конец 1кв 2020 достигло 1.435 млн против 0.451 млн г/г. Прибыль от брокерских комиссий в 1кв 2020 составила 835 млн, что сопоставимо с прибылью за весь 2019 г в размере 966 млн. К концу 2020 года число клиентов может перейти отметку в 2 млн человек.

Самые крупные направления бизнеса Тинькофф падают, только брокерский бизнес растет, но он слишком мал, чтобы изменить ситуацию.

@AK47pfl

#сравнение #MRKP

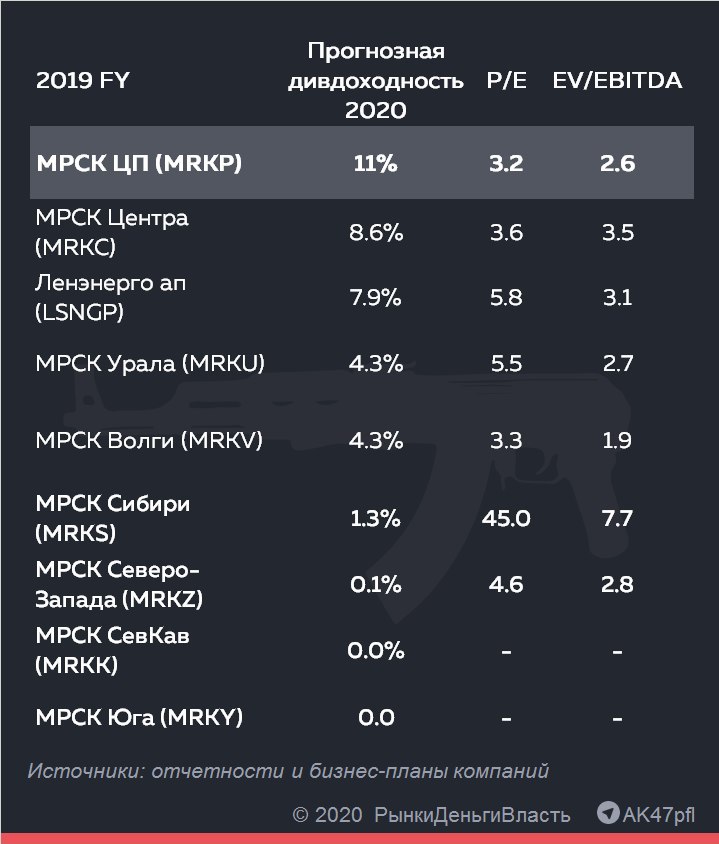

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. АКЦИИ МРСК ЦП МОГУТ ВЫРАСТИ ЕЩЁ НА 35%, СЧИТАЕТ ИСТОЧНИК. СЕГОДНЯ ОНИ УЖЕ ПРИБАВЛЯЮТ 4.5%.

• На фоне заявлений ЦБ о продолжении снижения ключевой ставки растет привлекательность дивидендных акций.

• Дивидендная доходность МРСК ЦП сохраняет двузначное значение в 10.9% даже после сегодняшнего роста на 4.5%.

• По мультипликаторам МРСК ЦП недооценена, при этом финансовые показатели компании будут улучшаться.

МРСК ЦП (MOEX: MRKP) даст 10.9% дивидендной доходности, в соответствии целевыми показателями бизнес-плана. Доходность, которая превышает ключевую ставку почти в 2 раза, привлекает инвесторов. Ближайший конкурент в виде МРСК Центра (MOEX: MRKC) имеет доходность на 2.3% ниже.

МРСК ЦП одна из самых недооцененных среди МРСК по мультипликаторам P/E 3.2х и EV/EBITDA 2.6х. Более того, в 2020 мультипликаторы, вероятно, улучшатся: прибыль по РСБУ в 1 квартале выросла на +22% г/г, а по МСФО на +28% г/г.

МРСК ЦП выигрывает от снижения ключевой ставки. По мере падения ставки ЦБ дивидендные акции, как правило, дорожают. Доходность 10.9% была нормальной при ставке ЦБ РФ 7.75%. Однако при ключевой ставке 4.5-5.5% доходность акций с 11-12%, таких как МТС и префы Ленэнерго, снизилась до 8% за счет роста котировок.

Апсайд по акциям МРСК ЦП составляет 35%, считает источник РДВ. Оценка исходит из потенциальный дивидендной доходности 8% и дивиденда в размере 0.02073 рублей на акцию. Таким образом, акции МРСК ЦП могут подорожать до 0.26 рублей.

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. АКЦИИ МРСК ЦП МОГУТ ВЫРАСТИ ЕЩЁ НА 35%, СЧИТАЕТ ИСТОЧНИК. СЕГОДНЯ ОНИ УЖЕ ПРИБАВЛЯЮТ 4.5%.

• На фоне заявлений ЦБ о продолжении снижения ключевой ставки растет привлекательность дивидендных акций.

• Дивидендная доходность МРСК ЦП сохраняет двузначное значение в 10.9% даже после сегодняшнего роста на 4.5%.

• По мультипликаторам МРСК ЦП недооценена, при этом финансовые показатели компании будут улучшаться.

МРСК ЦП (MOEX: MRKP) даст 10.9% дивидендной доходности, в соответствии целевыми показателями бизнес-плана. Доходность, которая превышает ключевую ставку почти в 2 раза, привлекает инвесторов. Ближайший конкурент в виде МРСК Центра (MOEX: MRKC) имеет доходность на 2.3% ниже.

МРСК ЦП одна из самых недооцененных среди МРСК по мультипликаторам P/E 3.2х и EV/EBITDA 2.6х. Более того, в 2020 мультипликаторы, вероятно, улучшатся: прибыль по РСБУ в 1 квартале выросла на +22% г/г, а по МСФО на +28% г/г.

МРСК ЦП выигрывает от снижения ключевой ставки. По мере падения ставки ЦБ дивидендные акции, как правило, дорожают. Доходность 10.9% была нормальной при ставке ЦБ РФ 7.75%. Однако при ключевой ставке 4.5-5.5% доходность акций с 11-12%, таких как МТС и префы Ленэнерго, снизилась до 8% за счет роста котировок.

Апсайд по акциям МРСК ЦП составляет 35%, считает источник РДВ. Оценка исходит из потенциальный дивидендной доходности 8% и дивиденда в размере 0.02073 рублей на акцию. Таким образом, акции МРСК ЦП могут подорожать до 0.26 рублей.

@AK47pfl — дисклеймер

{kind=link}

#сравнение

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЕ АКЦИИ

На графике - прогноз дивидендов по итогам 2020 года для акций из защитных секторов, которые в будущем смогут сохранить или повысить размер дивидендов. Лидеры по дивидендной доходности - МРСК ЦП и Юнипро.

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ДИВИДЕНДНЫЕ АКЦИИ

На графике - прогноз дивидендов по итогам 2020 года для акций из защитных секторов, которые в будущем смогут сохранить или повысить размер дивидендов. Лидеры по дивидендной доходности - МРСК ЦП и Юнипро.

@AK47pfl — дисклеймер

#разбор #GMKN

❗️ РАЗБОР. НОРИЛЬСКИЙ НИКЕЛЬ

Норильский никель (MOEX: GMKN) – российская горно-металлургическая компания, крупнейший в мире производитель палладия, второй в мире по производству никеля, один из крупнейших производителей платины и родия. Основными рынками сбыта являются Европа (52% выручки по металлам), Азия (25%), Северная и Южная Америка (18%). Россия занимает всего 5% выручки по металлам.

Акционеры: 27.82% - Русал, 23.01% - Интеррос (Владимир Потанин), 6.4% - Crispian Investment Ltd (Роман Абрамович и Александр Абрамов), 42.77% - free float.

Финансовые результаты за 2019 год:

• Выручка $13.5 млрд (+16% г/г)

• EBITDA $7.9 млрд (+27% г/г), рентабельность EBITDA 58.5%

• Чистая прибыль $5.96 млрд (+95% г/г)

• Чистый долг $7.06 млрд

• Капитализация $50.2 млн (+35% г/г)

Норильский никель добывает и производит (2019 год):

• Палладий, 2988 тыс. тройских унций, 37% выручки.

• Никель, 230 тыс. тонн, 27% выручки.

• Медь, 479 тыс. тонн, 24% выручки.

• Платина, 714 тыс. тройских унций, 5% выручки.

• Золото (235 тыс. тройских унций), Родий (78 тыс. тройских унций), Кобальт (7 тыс. тонн) и другие редкие металлы, 7% выручки.

Запасы:

• 6.7 млн тонн никеля, обеспеченность запасами 29 лет

• 11.9 млн тонн меди, обеспеченность запасами 24 года

• 120 млн тройских унций металлов платиновой группы, обеспеченность запасами 35 лет.

Предприятия компании:

• Таймыр: 7 шахт добывают 70% меди, 35% палладия и платины компании. Добычу и переработку руды осуществляют Заполярный филиал и ООО «Медвежий ручей».

• Кольский полуостров: 2 шахты добывают 62% палладия и платины компании.

• Забайкальский край: Быстринский ГОК добывает и обогащает золотую, медную и железную руды.

• Также компания содержит заводы переработки российского сырья в Финляндии, имеет лицензию на разработку месторождений в Австралии и ЮАР.

Проекты развития:

• Быстринский ГОК - недавно построенный комбинат по добыче и обогащению золотой, медной и железной руды. Выход на проектную мощность планируется к 2021 году, что увеличит годовой объем производства меди на 60%, золота - на 80%, железнорудного концентрата - на 60% в сравнении с 2019 годом.

• Австралия: проводились геолого-разведывательные работы на четырех месторождениях вкрапленных сульфидных никелевых руд, на месторождении сплошных и прожилковых руд Wedgetail. Запасы составляют 1.1 млн. тонн никеля в виде руды с высоким содержанием металла. В 2017 году по инициативе недропользователя право пользования недрами месторождения Wedgetail было приостановлено на пять лет — до 7 октября 2021 года.

Конкурентные преимущества:

• Самые большие доказанные и вероятные запасы руды в Заполярье.

• Самая низкая себестоимость производства никеля в отрасли.

• Высокая рентабельность бизнеса: EBITDA маржа 58.5%, рентабельность чистой прибыли 44%.

@AK47pfl

❗️ РАЗБОР. НОРИЛЬСКИЙ НИКЕЛЬ

Норильский никель (MOEX: GMKN) – российская горно-металлургическая компания, крупнейший в мире производитель палладия, второй в мире по производству никеля, один из крупнейших производителей платины и родия. Основными рынками сбыта являются Европа (52% выручки по металлам), Азия (25%), Северная и Южная Америка (18%). Россия занимает всего 5% выручки по металлам.

Акционеры: 27.82% - Русал, 23.01% - Интеррос (Владимир Потанин), 6.4% - Crispian Investment Ltd (Роман Абрамович и Александр Абрамов), 42.77% - free float.

Финансовые результаты за 2019 год:

• Выручка $13.5 млрд (+16% г/г)

• EBITDA $7.9 млрд (+27% г/г), рентабельность EBITDA 58.5%

• Чистая прибыль $5.96 млрд (+95% г/г)

• Чистый долг $7.06 млрд

• Капитализация $50.2 млн (+35% г/г)

Норильский никель добывает и производит (2019 год):

• Палладий, 2988 тыс. тройских унций, 37% выручки.

• Никель, 230 тыс. тонн, 27% выручки.

• Медь, 479 тыс. тонн, 24% выручки.

• Платина, 714 тыс. тройских унций, 5% выручки.

• Золото (235 тыс. тройских унций), Родий (78 тыс. тройских унций), Кобальт (7 тыс. тонн) и другие редкие металлы, 7% выручки.

Запасы:

• 6.7 млн тонн никеля, обеспеченность запасами 29 лет

• 11.9 млн тонн меди, обеспеченность запасами 24 года

• 120 млн тройских унций металлов платиновой группы, обеспеченность запасами 35 лет.

Предприятия компании:

• Таймыр: 7 шахт добывают 70% меди, 35% палладия и платины компании. Добычу и переработку руды осуществляют Заполярный филиал и ООО «Медвежий ручей».

• Кольский полуостров: 2 шахты добывают 62% палладия и платины компании.

• Забайкальский край: Быстринский ГОК добывает и обогащает золотую, медную и железную руды.

• Также компания содержит заводы переработки российского сырья в Финляндии, имеет лицензию на разработку месторождений в Австралии и ЮАР.

Проекты развития:

• Быстринский ГОК - недавно построенный комбинат по добыче и обогащению золотой, медной и железной руды. Выход на проектную мощность планируется к 2021 году, что увеличит годовой объем производства меди на 60%, золота - на 80%, железнорудного концентрата - на 60% в сравнении с 2019 годом.

• Австралия: проводились геолого-разведывательные работы на четырех месторождениях вкрапленных сульфидных никелевых руд, на месторождении сплошных и прожилковых руд Wedgetail. Запасы составляют 1.1 млн. тонн никеля в виде руды с высоким содержанием металла. В 2017 году по инициативе недропользователя право пользования недрами месторождения Wedgetail было приостановлено на пять лет — до 7 октября 2021 года.

Конкурентные преимущества:

• Самые большие доказанные и вероятные запасы руды в Заполярье.

• Самая низкая себестоимость производства никеля в отрасли.

• Высокая рентабельность бизнеса: EBITDA маржа 58.5%, рентабельность чистой прибыли 44%.

@AK47pfl

#образование

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ROA.

Как оценить, насколько компания эффективно использует свои активы для получения прибыли? Поможет мультипликатор ROA – Return On Assets.

ROA - это отношение чистой прибыли к активам компании:

ROA = чистая прибыль/активы

Чем выше ROA, тем эффективнее компания использует свои ресурсы. ROA также показывает среднюю доходность, полученную на все источники капитала - собственного и долгового.

Особенности мультипликатора:

• ROA корректно использовать только для сравнения компаний из одной отрасли. В отраслях с высокой интенсивностью использования активов, например розничная торговля, показатель будет выше, чем в отраслях, где интенсивность оборота активов традиционно низкая, как в электроэнергетике.

• Лучше анализировать ROA в динамике. Падение ROA в течение нескольких лет — сигнал к тому, что активы компании с каждым годом используются менее эффективно.

Мультипликатор ROA - хороший способ оценить способность компании приносить прибыль. Для инвестирования в компанию хорошим ориентиром является показатель ROA выше среднего по отрасли и с динамикой роста в последние годы.

@AK47pfl

🧠 ОБРАЗОВАНИЕ. ШКОЛА ФУНДАМЕНТАЛЬНОГО АНАЛИЗА РДВ: ROA.

Как оценить, насколько компания эффективно использует свои активы для получения прибыли? Поможет мультипликатор ROA – Return On Assets.

ROA - это отношение чистой прибыли к активам компании:

ROA = чистая прибыль/активы

Чем выше ROA, тем эффективнее компания использует свои ресурсы. ROA также показывает среднюю доходность, полученную на все источники капитала - собственного и долгового.

Особенности мультипликатора:

• ROA корректно использовать только для сравнения компаний из одной отрасли. В отраслях с высокой интенсивностью использования активов, например розничная торговля, показатель будет выше, чем в отраслях, где интенсивность оборота активов традиционно низкая, как в электроэнергетике.

• Лучше анализировать ROA в динамике. Падение ROA в течение нескольких лет — сигнал к тому, что активы компании с каждым годом используются менее эффективно.

Мультипликатор ROA - хороший способ оценить способность компании приносить прибыль. Для инвестирования в компанию хорошим ориентиром является показатель ROA выше среднего по отрасли и с динамикой роста в последние годы.

@AK47pfl

{kind=link}

#макро

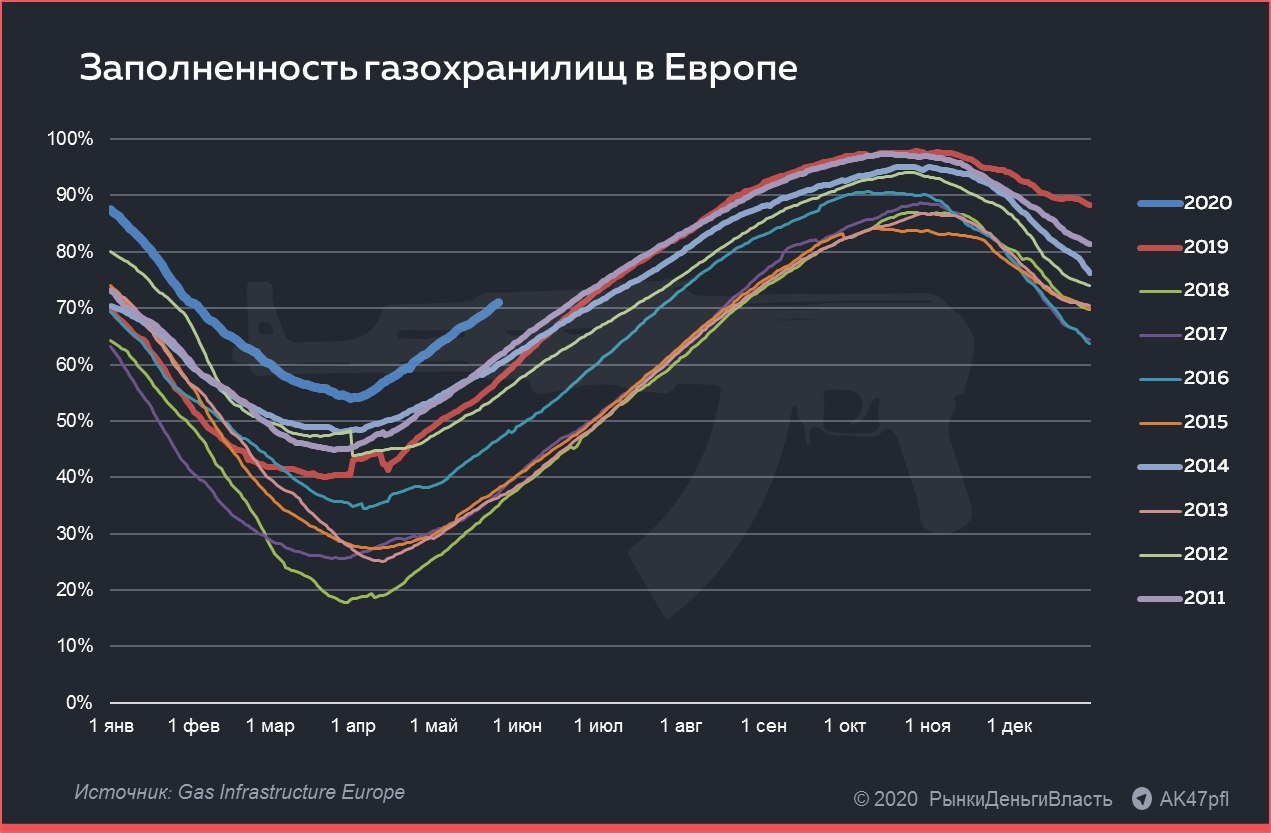

🛢МАКРО. ОТРИЦАТЕЛЬНЫЕ ЦЕНЫ НА ГАЗ В ЕВРОПЕ — ЭТО ВОЗМОЖНО?

• Спотовые цены на газ на минимальных исторических значениях и рискуют уйти в минус.

• Снижение цен на газ приведет к снижению прибыли Газпрома и, соответственно, отчислений в бюджет РФ. Доходы от газа могут сократиться на 45% в 2020 году.

Спотовые цены на газ опустились до минимальных значений за время наблюдений. Для такого кризиса есть целый ряд причин:

• Заполненность газохранилищ. К концу 2019 года в газохранилища газ был закачен под завязку из-за опасений перебоев поставок при транзите газа через Украину. По данным GIE в ноябре заполненность доходила до 97%.

• Сокращение спроса на 2.6% в 1 квартале. Потребление газа зимой снизилось из-за теплой зимы в Европе.

• Снижение потребления газа из-за пандемии коронавируса. С начала режима самоизоляции многие предприятия остановили производство.

• Усиление мощности солнечных и ветряных электростанций в летний период. При этом лето традиционно сезон низкого потребления газа, так как не нужно отапливать жилье.

• Рост поставок катарского СПГ в северо-западную Европу. Поставки достигали максимумов, однако в мае и летом рост прекратится. В настоящее время 17 танкеров СПГ находятся на холостом ходу у побережья эмиратов. Но этого сокращения недостаточно.

• Отсутствие договора о сокращении вроде ОПЕК+. Участники рынка пытаются выдавить друг друга с рынка любой ценой.

Цены на газ в Европе могут уйти в отрицательную зону. Сейчас заполненность хранилищ в Европе на 23% выше, чем год назад. При текущих темпах заполнения, хранилища в могут оказаться переполненными к середине лета. Может повториться ситуация с нефтью марки WTI, когда цена ушла в отрицательную зону.

Газпром получает двойной удар: падает экспорт газа в Европу и цена. По прогнозу компании экспорт в Европу в 2020 может упасть 16.3%, а средняя цена на 37% до $133 за тыс куб. м. Прогноз был дан на звонке 29 апреля и сейчас кажется оптимистичным: уже в марте Газпром продавал газ по цене $125 за тыс куб. м, когда спотовые цены были значительно выше.

• Газпром сохраняет рентабельность добычи газа при ценах выше $100 за тыс куб. м., что в 2 раза выше текущей цены.

Газовые доходы России могут сократиться до 45%. В 2019 году экспорт в Европу составил почти 75% всего российского экспорта газа, что дало $30.89 млрд доходов в бюджет.

В физическом выражении продажи газа упали на четверть — до 46.6 миллиарда кубометров. Тенденция на сокращение поставок может сохраниться на весь год.

@AK47pfl

🛢МАКРО. ОТРИЦАТЕЛЬНЫЕ ЦЕНЫ НА ГАЗ В ЕВРОПЕ — ЭТО ВОЗМОЖНО?

• Спотовые цены на газ на минимальных исторических значениях и рискуют уйти в минус.

• Снижение цен на газ приведет к снижению прибыли Газпрома и, соответственно, отчислений в бюджет РФ. Доходы от газа могут сократиться на 45% в 2020 году.

Спотовые цены на газ опустились до минимальных значений за время наблюдений. Для такого кризиса есть целый ряд причин:

• Заполненность газохранилищ. К концу 2019 года в газохранилища газ был закачен под завязку из-за опасений перебоев поставок при транзите газа через Украину. По данным GIE в ноябре заполненность доходила до 97%.

• Сокращение спроса на 2.6% в 1 квартале. Потребление газа зимой снизилось из-за теплой зимы в Европе.

• Снижение потребления газа из-за пандемии коронавируса. С начала режима самоизоляции многие предприятия остановили производство.

• Усиление мощности солнечных и ветряных электростанций в летний период. При этом лето традиционно сезон низкого потребления газа, так как не нужно отапливать жилье.

• Рост поставок катарского СПГ в северо-западную Европу. Поставки достигали максимумов, однако в мае и летом рост прекратится. В настоящее время 17 танкеров СПГ находятся на холостом ходу у побережья эмиратов. Но этого сокращения недостаточно.

• Отсутствие договора о сокращении вроде ОПЕК+. Участники рынка пытаются выдавить друг друга с рынка любой ценой.

Цены на газ в Европе могут уйти в отрицательную зону. Сейчас заполненность хранилищ в Европе на 23% выше, чем год назад. При текущих темпах заполнения, хранилища в могут оказаться переполненными к середине лета. Может повториться ситуация с нефтью марки WTI, когда цена ушла в отрицательную зону.

Газпром получает двойной удар: падает экспорт газа в Европу и цена. По прогнозу компании экспорт в Европу в 2020 может упасть 16.3%, а средняя цена на 37% до $133 за тыс куб. м. Прогноз был дан на звонке 29 апреля и сейчас кажется оптимистичным: уже в марте Газпром продавал газ по цене $125 за тыс куб. м, когда спотовые цены были значительно выше.

• Газпром сохраняет рентабельность добычи газа при ценах выше $100 за тыс куб. м., что в 2 раза выше текущей цены.

Газовые доходы России могут сократиться до 45%. В 2019 году экспорт в Европу составил почти 75% всего российского экспорта газа, что дало $30.89 млрд доходов в бюджет.

В физическом выражении продажи газа упали на четверть — до 46.6 миллиарда кубометров. Тенденция на сокращение поставок может сохраниться на весь год.

@AK47pfl

{kind=link}

#тренды

📌 ТРЕНДЫ. КАК КАРАНТИНЫ ПОВЛИЯЛИ НА ОБРАЗОВАНИЕ

• Коронавирусные карантины дали толчок к закрытию университетов по всему миру. В выигрыше государственные бюджеты и топ университеты.

• Доступность образования увеличится, но это не относится к топовым ВУЗам.

Карантины одномоментно перевели в онлайн все университетское образование по всему миру. Если бы не карантины, то в консервативной образовательной среде случилось не ранее, чем через многие десятки лет. Переход хоть прошел с трудностями, в целом показал, что университет может работать онлайн. Государства, желающие оптимизировать бюджетные расходы, и сторонники онлайн образования обрели прецедент: университетское образование может быть полностью перенесено в онлайн.

Какие последствия могут быть в образовании из-за карантинов:

• Тысячи университетов по всему миру будут закрыты, вырастет безработица. Десятки тысяч не звездных профессоров будут вынуждены поменять работу. На их место придут дистанционные программы от топ университетов и различных сервисов вроде Coursera.

• Топовые университеты мира за счет силы своих брендов сохранят своих текущих клиентов. И даже завоюют новых за счет онлайн программ. Бренды топовых вузов столь сильны, что им удается брать несколько сотен тысяч долларов с каждого студента и при этом получать на нем валовую маржу под 80-90%. Так много прибыли с одного клиента не удается зарабатывать даже самым известным luxury брендам мира вроде Ferrari или Hermes.

• В России будет очередное укрупнение университетов. Многие курсы будет читать не местный профессор, а профессор из топ вуза в онлайн формате. Под давлением спроса студентов появятся совместные программы с западными университетами, в которых российские вузы будут исполнять роль центров сдачи экзаменов.

В оптимизации системы образования заинтересованы государства. На университетское образование в большинстве развитых стран мира тратится от 1% до 2% ВВП ежегодно. Сократить эти расходы, например, в два раза без потери качества - очень соблазнительно.

Однако реальной демократизации топового образования все равно не произойдет. Топ университеты - это luxury бренды, которые даже в онлайне будут доступны только самым состоятельным. Сейчас в топ 80 университетах США студентов из числа 1% общества по доходам обучается больше, чем из 40% самых бедных членов общества. Эта статистика может немного улучшиться, но радикальных перемен ждать не стоит. Хорошее образование останется с ограниченным доступом.

@AK47pfl

📌 ТРЕНДЫ. КАК КАРАНТИНЫ ПОВЛИЯЛИ НА ОБРАЗОВАНИЕ

• Коронавирусные карантины дали толчок к закрытию университетов по всему миру. В выигрыше государственные бюджеты и топ университеты.

• Доступность образования увеличится, но это не относится к топовым ВУЗам.

Карантины одномоментно перевели в онлайн все университетское образование по всему миру. Если бы не карантины, то в консервативной образовательной среде случилось не ранее, чем через многие десятки лет. Переход хоть прошел с трудностями, в целом показал, что университет может работать онлайн. Государства, желающие оптимизировать бюджетные расходы, и сторонники онлайн образования обрели прецедент: университетское образование может быть полностью перенесено в онлайн.

Какие последствия могут быть в образовании из-за карантинов:

• Тысячи университетов по всему миру будут закрыты, вырастет безработица. Десятки тысяч не звездных профессоров будут вынуждены поменять работу. На их место придут дистанционные программы от топ университетов и различных сервисов вроде Coursera.

• Топовые университеты мира за счет силы своих брендов сохранят своих текущих клиентов. И даже завоюют новых за счет онлайн программ. Бренды топовых вузов столь сильны, что им удается брать несколько сотен тысяч долларов с каждого студента и при этом получать на нем валовую маржу под 80-90%. Так много прибыли с одного клиента не удается зарабатывать даже самым известным luxury брендам мира вроде Ferrari или Hermes.

• В России будет очередное укрупнение университетов. Многие курсы будет читать не местный профессор, а профессор из топ вуза в онлайн формате. Под давлением спроса студентов появятся совместные программы с западными университетами, в которых российские вузы будут исполнять роль центров сдачи экзаменов.

В оптимизации системы образования заинтересованы государства. На университетское образование в большинстве развитых стран мира тратится от 1% до 2% ВВП ежегодно. Сократить эти расходы, например, в два раза без потери качества - очень соблазнительно.

Однако реальной демократизации топового образования все равно не произойдет. Топ университеты - это luxury бренды, которые даже в онлайне будут доступны только самым состоятельным. Сейчас в топ 80 университетах США студентов из числа 1% общества по доходам обучается больше, чем из 40% самых бедных членов общества. Эта статистика может немного улучшиться, но радикальных перемен ждать не стоит. Хорошее образование останется с ограниченным доступом.

@AK47pfl