#сентимент #SELG

🗣 СЕНТИМЕНТ. ИНТРИГА ВОКРУГ АКЦИЙ СЕЛИГДАРА

Интрига вокруг акций Селигдара (MOEX: SELG) заключается в двух моментах: продолжит ли компания выплачивать дивиденды 50% чистой прибыли, и готовится ли сделка по продаже пакета стратегическому инвестору.

Дивиденды. По дивполитике компания направляет на дивиденды 20% чистой прибыли. Однако в прошлом году компания выплатила на обычку 50% чистой прибыли за 9 месяцев 2019 года. Если Селигдар выплатит столько же по итогам 2020 года, дивидендная доходность достигнет 15.8%. Более того, в 2020 году компания может доплатить дивиденды за прошлый год.

Продажа стратегу. С марта 2020 года акция компании бурно растёт. Источник РДВ, эксперт по сектору Metals & Mining считает, что такой рост цены может быть связан либо с принятием новой дивидендной политики, либо с продажей акции стратегическому инвестору по справедливой оценке (компания оценивается в 3 раза ниже, чем Полюс и Полиметалл).

@AK47pfl — дисклеймер

🗣 СЕНТИМЕНТ. ИНТРИГА ВОКРУГ АКЦИЙ СЕЛИГДАРА

Интрига вокруг акций Селигдара (MOEX: SELG) заключается в двух моментах: продолжит ли компания выплачивать дивиденды 50% чистой прибыли, и готовится ли сделка по продаже пакета стратегическому инвестору.

Дивиденды. По дивполитике компания направляет на дивиденды 20% чистой прибыли. Однако в прошлом году компания выплатила на обычку 50% чистой прибыли за 9 месяцев 2019 года. Если Селигдар выплатит столько же по итогам 2020 года, дивидендная доходность достигнет 15.8%. Более того, в 2020 году компания может доплатить дивиденды за прошлый год.

Продажа стратегу. С марта 2020 года акция компании бурно растёт. Источник РДВ, эксперт по сектору Metals & Mining считает, что такой рост цены может быть связан либо с принятием новой дивидендной политики, либо с продажей акции стратегическому инвестору по справедливой оценке (компания оценивается в 3 раза ниже, чем Полюс и Полиметалл).

@AK47pfl — дисклеймер

#анализ #MTLR

🔬 ВНУТРЕННИЙ АНАЛИЗ. МЕЧЕЛ МОЖЕТ ПОЛУЧИТЬ БОЛЕЕ 50 МЛРД РУБ УБЫТКА ЗА 2020 ГОД.

Из-за падения цен на уголь и объемов реализации, курсовых разниц и выплаты процентов убыток Мечела по итогам года может составить 51.2 млрд рублей. Это значит, что компания может не выплатить дивиденды даже по привилегированным акциям.

EBITDA Мечела за 2020 год упадет до нуля: упали и цены на уголь, и продажи. Цены на уголь упали на 40% в рублях с начала года. Объемы реализации угля резко сократятся после продажи ключевого актива компании Эльги. Рентабельность Эльгинского месторождения была самой высокой. Сейчас добыча угля сократится с 19 до 15 млн тонн, а себестоимость вырастет почти на 50%.

Мечел может получить убыток по курсовым разницам и процентным расходам. Компания получит убыток в 20 млрд рублей из-за переоценки долга, который на 30% номинирован в валюте. В случае, если доллар будет стоить выше консенсус-прогноза Bloomberg в 70 рублей к концу года, убытки будут еще выше. Также остаются процентные выплаты по остатку долга в размере 24 млрд рублей.

Чистый убыток по итогам года может составить 51.2 млрд рублей, что не позволит компании выплатить дивиденды по привилегированным акциям.

@AK47pfl — дисклеймер

🔬 ВНУТРЕННИЙ АНАЛИЗ. МЕЧЕЛ МОЖЕТ ПОЛУЧИТЬ БОЛЕЕ 50 МЛРД РУБ УБЫТКА ЗА 2020 ГОД.

Из-за падения цен на уголь и объемов реализации, курсовых разниц и выплаты процентов убыток Мечела по итогам года может составить 51.2 млрд рублей. Это значит, что компания может не выплатить дивиденды даже по привилегированным акциям.

EBITDA Мечела за 2020 год упадет до нуля: упали и цены на уголь, и продажи. Цены на уголь упали на 40% в рублях с начала года. Объемы реализации угля резко сократятся после продажи ключевого актива компании Эльги. Рентабельность Эльгинского месторождения была самой высокой. Сейчас добыча угля сократится с 19 до 15 млн тонн, а себестоимость вырастет почти на 50%.

Мечел может получить убыток по курсовым разницам и процентным расходам. Компания получит убыток в 20 млрд рублей из-за переоценки долга, который на 30% номинирован в валюте. В случае, если доллар будет стоить выше консенсус-прогноза Bloomberg в 70 рублей к концу года, убытки будут еще выше. Также остаются процентные выплаты по остатку долга в размере 24 млрд рублей.

Чистый убыток по итогам года может составить 51.2 млрд рублей, что не позволит компании выплатить дивиденды по привилегированным акциям.

@AK47pfl — дисклеймер

#сборник #MTLR #MTLRP

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Мечел может получить 51.2 млрд рублей убытка за 20202 год.

2. Внутренний спрос на сталь может упасть на более 11% по итогам года.

3. Металлурги под двойным ударом: снижаются и спрос, и цены.

4. Справедливая стоимость Мечела имеет отрицательное значение.

5. Мечел - худшая компания среди аналогов.

@AK47pfl

📚 СБОРНИК. ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ АКЦИЙ МЕЧЕЛА 0 РУБЛЕЙ.

1. Мечел может получить 51.2 млрд рублей убытка за 20202 год.

2. Внутренний спрос на сталь может упасть на более 11% по итогам года.

3. Металлурги под двойным ударом: снижаются и спрос, и цены.

4. Справедливая стоимость Мечела имеет отрицательное значение.

5. Мечел - худшая компания среди аналогов.

@AK47pfl

#сравнение #TCSG

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ТИНЬКОФФ — ФИНТЕХ КОМПАНИЯ ИЛИ ПЕРЕОЦЕНЁННЫЙ БАНК?

По мультипликатору P/B Тинькофф банк (MOEX: TCSG) стоит в 2.1 раза дороже чем Сбербанк и в 5.4 раза дороже ВТБ. Компания оправдывает такую оценку тем, что является финтех компанией, а не банком.

Структура доходов банка показывает, что Тинькофф банк является таким же банком, как Сбербанк и ВТБ:

• Кредитный бизнес генерирует 66.3% доходов ТКС

• Комиссионный бизнес генерирует 21.6% доходов банка

• Страховой бизнес генерирует 9.7% доходов группы

• Прочие дохода дают вклад в 2.4%

Кредитный бизнес занимает в структуре доходов 66.3%. Это сопоставимо со Сбербанком и ВТБ (см график). Именно кредитная часть находится в зоне риска из-за коронавирусного кризиса.

Источник РДВ считает, что оценка банка по мультипликаторам выше банковского сектора не оправдана.

@AK47pfl — дисклеймер

⚖️ СРАВНИТЕЛЬНЫЙ АНАЛИЗ. ТИНЬКОФФ — ФИНТЕХ КОМПАНИЯ ИЛИ ПЕРЕОЦЕНЁННЫЙ БАНК?

По мультипликатору P/B Тинькофф банк (MOEX: TCSG) стоит в 2.1 раза дороже чем Сбербанк и в 5.4 раза дороже ВТБ. Компания оправдывает такую оценку тем, что является финтех компанией, а не банком.

Структура доходов банка показывает, что Тинькофф банк является таким же банком, как Сбербанк и ВТБ:

• Кредитный бизнес генерирует 66.3% доходов ТКС

• Комиссионный бизнес генерирует 21.6% доходов банка

• Страховой бизнес генерирует 9.7% доходов группы

• Прочие дохода дают вклад в 2.4%

Кредитный бизнес занимает в структуре доходов 66.3%. Это сопоставимо со Сбербанком и ВТБ (см график). Именно кредитная часть находится в зоне риска из-за коронавирусного кризиса.

Источник РДВ считает, что оценка банка по мультипликаторам выше банковского сектора не оправдана.

@AK47pfl — дисклеймер

#анализ #SELG

🔬 ВНУТРЕННИЙ АНАЛИЗ. К 2024 ГОДА СЕЛИГДАР МОЖЕТ УВЕЛИЧИТЬ ЧИСТУЮ ПРИБЫЛЬ В 10 РАЗ ПО СРАВНЕНИЮ С 2019

Селигдар — история роста. Компания планирует увеличить добычу золота до 322 тысяч унций к 2024 году. C учётом текущих цен на золото, такой рост добычи даст дивдоходность 28.7% к текущим ценам.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. К 2024 ГОДА СЕЛИГДАР МОЖЕТ УВЕЛИЧИТЬ ЧИСТУЮ ПРИБЫЛЬ В 10 РАЗ ПО СРАВНЕНИЮ С 2019

Селигдар — история роста. Компания планирует увеличить добычу золота до 322 тысяч унций к 2024 году. C учётом текущих цен на золото, такой рост добычи даст дивдоходность 28.7% к текущим ценам.

@AK47pfl

#оценка #TCSG

🔦 ОЦЕНКА. СПРАВЕДЛИВАЯ ЦЕНА АКЦИЙ TCS СОСТАВЛЯЕТ 800 РУБЛЕЙ.

В текущую цену акций ТКС (MOEX: TCSG) не заложены риски, считает источник РДВ, специалист по банковскому сектору. Продление карантина повышает риск просрочек и невозвратов потребительских кредитов. ТКС – лидер по доле необеспеченных кредитов физлицам. Под плохие кредиты банк вынужден создавать резервы, что снижает прибыль.

Реальные доходы россиян снижаются. В условиях самоизоляции бизнес вынужден снижать затраты на труд: сокращать выплаты и увольнять работников. Это приводит к снижению платежеспособности населения, что влияет на способность обслуживать и гасить кредитные обязательства.

ТКС будет вынужден увеличивать резервы по сомнительным долгам. Когда люди перестают обслуживать кредиты, у банков растет количество плохих кредитов - NPL (non-performing loans). Под такие кредиты создаются резервы, которые снижают прибыль банка.

ТКС может получить всего 36 млн рублей чистой прибыли по итогам 2020 года. Доля NPL банка по прогнозам источников РДВ вырастет чуть более чем в 1.5 раза - с 9.2% до 15%. При таком раскладе прибыль банка упадет на 99% г/г до – 36 млн. рублей и отсутствию прироста капитала банка.

Справедливая стоимость акций TCS равна 800 руб. Сейчас в котировках ТКС не заложены риски по неуплате кредитов и существенному падению прибыли. Покупка ТКС сегодня – покупка токсичного портфеля необеспеченных потребительских кредитов.

@AK47pfl — дисклеймер

🔦 ОЦЕНКА. СПРАВЕДЛИВАЯ ЦЕНА АКЦИЙ TCS СОСТАВЛЯЕТ 800 РУБЛЕЙ.

В текущую цену акций ТКС (MOEX: TCSG) не заложены риски, считает источник РДВ, специалист по банковскому сектору. Продление карантина повышает риск просрочек и невозвратов потребительских кредитов. ТКС – лидер по доле необеспеченных кредитов физлицам. Под плохие кредиты банк вынужден создавать резервы, что снижает прибыль.

Реальные доходы россиян снижаются. В условиях самоизоляции бизнес вынужден снижать затраты на труд: сокращать выплаты и увольнять работников. Это приводит к снижению платежеспособности населения, что влияет на способность обслуживать и гасить кредитные обязательства.

ТКС будет вынужден увеличивать резервы по сомнительным долгам. Когда люди перестают обслуживать кредиты, у банков растет количество плохих кредитов - NPL (non-performing loans). Под такие кредиты создаются резервы, которые снижают прибыль банка.

ТКС может получить всего 36 млн рублей чистой прибыли по итогам 2020 года. Доля NPL банка по прогнозам источников РДВ вырастет чуть более чем в 1.5 раза - с 9.2% до 15%. При таком раскладе прибыль банка упадет на 99% г/г до – 36 млн. рублей и отсутствию прироста капитала банка.

Справедливая стоимость акций TCS равна 800 руб. Сейчас в котировках ТКС не заложены риски по неуплате кредитов и существенному падению прибыли. Покупка ТКС сегодня – покупка токсичного портфеля необеспеченных потребительских кредитов.

@AK47pfl — дисклеймер

{kind=link}

#макро #NVTK

🇷🇺 МАКРО ВЗГЛЯД. СПГ ИМЕЕТ ПРЕИМУЩЕСТВА ПЕРЕД ДРУГИМИ ВИДАМИ ТОПЛИВА.

СПГ имеет ряд преимуществ перед остальными видами топлива, что обеспечивает рост спроса СПГ в мире в долгосрочной перспективе.

СПГ удобно хранить и транспортировать. При сжижении объём газа уменьшается примерно в 600 раз. Благодаря маленькому объёму, СПГ можно доставить в любую точку мира без высоких затрат.

Природный газ в целом - самое экологичное углеводородное топливо. Выбросы CO2 от использования газа почти в 2 раза ниже, чем от угля.

Экологичность приводит к росту спроса на газ и СПГ: Европа и Китай стали эпицентром роста спроса. В 2019 импорт СПГ в Европу вырос с 48.9 млн тонн до 85.9 млн тонн, в Китае прирост составил порядка 8 млн тонн.

Спрос на СПГ вырастет на 120% к 2040 году. Shell прогнозирует продолжение роста спроса и в долгосрочной перспективе: среднегодовой рост спроса на СПГ до 2040 года составит 4% и таким образом увеличится на 120% за 20 лет.

Новатэк (MOEX: NVTK) в наибольшем выигрыше от долгосрочного тренда на рост спроса на СПГ. Компания к 2030 году планирует нарастить производство СПГ до 70 млн тон в год с текущих 18.4 и как раз восполнит появившийся спрос.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. СПГ ИМЕЕТ ПРЕИМУЩЕСТВА ПЕРЕД ДРУГИМИ ВИДАМИ ТОПЛИВА.

СПГ имеет ряд преимуществ перед остальными видами топлива, что обеспечивает рост спроса СПГ в мире в долгосрочной перспективе.

СПГ удобно хранить и транспортировать. При сжижении объём газа уменьшается примерно в 600 раз. Благодаря маленькому объёму, СПГ можно доставить в любую точку мира без высоких затрат.

Природный газ в целом - самое экологичное углеводородное топливо. Выбросы CO2 от использования газа почти в 2 раза ниже, чем от угля.

Экологичность приводит к росту спроса на газ и СПГ: Европа и Китай стали эпицентром роста спроса. В 2019 импорт СПГ в Европу вырос с 48.9 млн тонн до 85.9 млн тонн, в Китае прирост составил порядка 8 млн тонн.

Спрос на СПГ вырастет на 120% к 2040 году. Shell прогнозирует продолжение роста спроса и в долгосрочной перспективе: среднегодовой рост спроса на СПГ до 2040 года составит 4% и таким образом увеличится на 120% за 20 лет.

Новатэк (MOEX: NVTK) в наибольшем выигрыше от долгосрочного тренда на рост спроса на СПГ. Компания к 2030 году планирует нарастить производство СПГ до 70 млн тон в год с текущих 18.4 и как раз восполнит появившийся спрос.

@AK47pfl

#цифры

ТОП-30 РОССИЙСКИХ КОМПАНИЙ ПО КАПИТАЛИЗАЦИИ. По состоянию на 8 мая 2020, в $ млрд.

1. Газпром 59.9

2. Сбербанк 57.8

3. Роснефть 50.1

4. Лукойл 45.5

5. Норникель 43.7

6. Новатэк 42.2

7. Полюс 22.0

8. Газпромнефть 21.4

9. Сургутнефтегаз 18.1

10. Татнефть 17.3

11. Транснефть 13.5

12. Яндекс 13.3

13. НЛМК 10.3

14. Северсталь 10.0

15. Полиметалл 9.6

16. МТС 8.8

17. X5 Retail Group 8.2

18. Интер РАО 7.0

19. Алроса 6.3

20. ВТБ 6.3

21. ММК 5.8

22. Русал 5.4

23. EN+ 5.4

24. Магнит 5.1

25. Евраз 4.9

26. Фосагро 4.8

27. Башнефть 4.1

28. Mail 4.0

29. Мосбиржа 3.9

30. Ростелеком 3.9

Капитализация компаний по состоянию на 10 апреля - здесь.

@AK47pfl

ТОП-30 РОССИЙСКИХ КОМПАНИЙ ПО КАПИТАЛИЗАЦИИ. По состоянию на 8 мая 2020, в $ млрд.

1. Газпром 59.9

2. Сбербанк 57.8

3. Роснефть 50.1

4. Лукойл 45.5

5. Норникель 43.7

6. Новатэк 42.2

7. Полюс 22.0

8. Газпромнефть 21.4

9. Сургутнефтегаз 18.1

10. Татнефть 17.3

11. Транснефть 13.5

12. Яндекс 13.3

13. НЛМК 10.3

14. Северсталь 10.0

15. Полиметалл 9.6

16. МТС 8.8

17. X5 Retail Group 8.2

18. Интер РАО 7.0

19. Алроса 6.3

20. ВТБ 6.3

21. ММК 5.8

22. Русал 5.4

23. EN+ 5.4

24. Магнит 5.1

25. Евраз 4.9

26. Фосагро 4.8

27. Башнефть 4.1

28. Mail 4.0

29. Мосбиржа 3.9

30. Ростелеком 3.9

Капитализация компаний по состоянию на 10 апреля - здесь.

@AK47pfl

#макро

🇷🇺 МАКРО ВЗГЛЯД. Будет ли дефицит продуктов питания, высокая инфляция и даже голод из-за карантинов?

Опасения людей в плане продуктовой безопасности оправданы, но преувеличены. В текущих условиях резко сократилось потребление, в том числе продуктов питания. По мнению некоторых людей, снизилось число транспортного сообщения между странами, соответственно предложения. Что приводит к трудностям в сельхоз секторе. Однако все не так плохо.

Опасения из-за ограничительных мер:

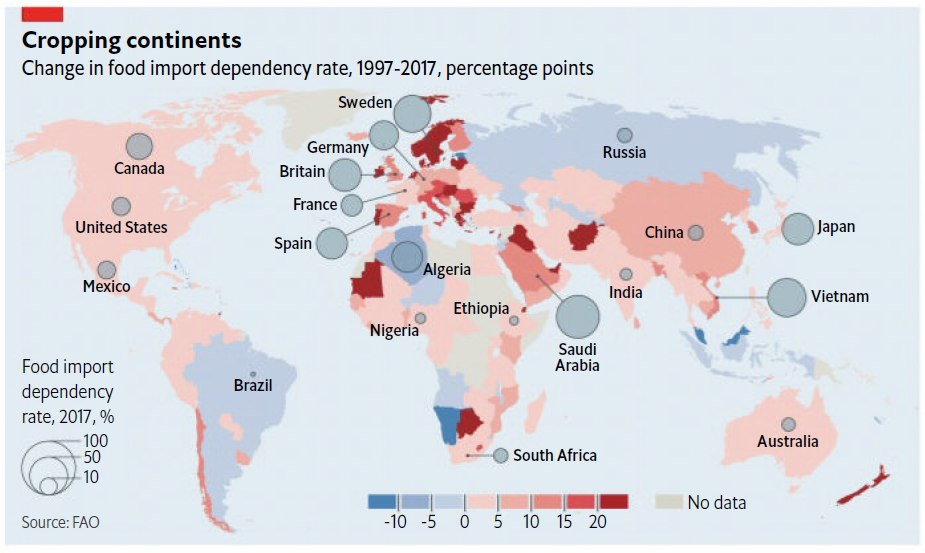

1. Карантины и закрытия границ могли нарушить логистику. Опасения оправданы, в мире мало локальной пищи. Большинство продуктов в мире с грядки до потребителя проезжает длинный пусть по морю и суши, пересекает границы стран. 4/5 всех потребителей в мире в той или иной мере питаются импортом. За последние 20 лет большинство стран мира увеличили свою зависимость от импорта (см картинку). И Россия здесь одно из немногих исключений.

2. Bloomberg и другие СМИ писали о нехватке сезонных рабочих для сбора урожая. Урожай погибает несобранный на грядках.

Однако похоже все лучше, чем кажется:

• Мировые цены на большинство продуктов питания не выросли за время кризиса и сейчас существенно ниже пиков последних двух десятилетий. Помогают низкие цены на нефть и на фрахт сухогрузов, а также значительные запасы продовольствия, сделанные основными странами-ипортерами.

• Логистика в мире, в основном, не остановилась. Суда плывут, поезда едут. Фермы не остановились - тем более, что сельское хозяйство и пищевая промышленность в последние 10-летия все больше укрупнялись, а более крупные компании охотнее внедряли практики автоматизации.

• Однако произошли структурные изменения в потреблении и, как следствие, в производстве. В мире закрыты рестораны, столовые, кофейни, а на них приходится около 1/3 потребляемой в мире еды. В результате снизилось потребление рыбы и морепродуктов (французские моряки вынуждены выпускать в море 2/3 улова), стейков, молока (его много пьют в кофе), многих дорогих и очень свежих продуктов, которых возили самолетами

Сильного роста инфляции и нехватки продуктов питания не будет. Торговля между странами хоть и осложнилась, но не остановилась, как и производство продуктового товара.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. Будет ли дефицит продуктов питания, высокая инфляция и даже голод из-за карантинов?

Опасения людей в плане продуктовой безопасности оправданы, но преувеличены. В текущих условиях резко сократилось потребление, в том числе продуктов питания. По мнению некоторых людей, снизилось число транспортного сообщения между странами, соответственно предложения. Что приводит к трудностям в сельхоз секторе. Однако все не так плохо.

Опасения из-за ограничительных мер:

1. Карантины и закрытия границ могли нарушить логистику. Опасения оправданы, в мире мало локальной пищи. Большинство продуктов в мире с грядки до потребителя проезжает длинный пусть по морю и суши, пересекает границы стран. 4/5 всех потребителей в мире в той или иной мере питаются импортом. За последние 20 лет большинство стран мира увеличили свою зависимость от импорта (см картинку). И Россия здесь одно из немногих исключений.

2. Bloomberg и другие СМИ писали о нехватке сезонных рабочих для сбора урожая. Урожай погибает несобранный на грядках.

Однако похоже все лучше, чем кажется:

• Мировые цены на большинство продуктов питания не выросли за время кризиса и сейчас существенно ниже пиков последних двух десятилетий. Помогают низкие цены на нефть и на фрахт сухогрузов, а также значительные запасы продовольствия, сделанные основными странами-ипортерами.

• Логистика в мире, в основном, не остановилась. Суда плывут, поезда едут. Фермы не остановились - тем более, что сельское хозяйство и пищевая промышленность в последние 10-летия все больше укрупнялись, а более крупные компании охотнее внедряли практики автоматизации.

• Однако произошли структурные изменения в потреблении и, как следствие, в производстве. В мире закрыты рестораны, столовые, кофейни, а на них приходится около 1/3 потребляемой в мире еды. В результате снизилось потребление рыбы и морепродуктов (французские моряки вынуждены выпускать в море 2/3 улова), стейков, молока (его много пьют в кофе), многих дорогих и очень свежих продуктов, которых возили самолетами

Сильного роста инфляции и нехватки продуктов питания не будет. Торговля между странами хоть и осложнилась, но не остановилась, как и производство продуктового товара.

@AK47pfl

{kind=link}

#RDVweekly

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Справедливая стоимость акций Газпрома может вырасти до 420 рублей к 2023 году.

2. Дивидендная доходность компаний энергетического сектора.

3. Селигдар – эффективный золотодобытчик с самой высокой дивидендной доходностью в секторе.

4. Справедливая цена акций ТКС составляет 800 рублей.

5. Фундаментальная стоимость акций Мечела равна 0 рублей.

@AK47pfl

📌 САМОЕ ВАЖНОЕ ЗА НЕДЕЛЮ:

1. Справедливая стоимость акций Газпрома может вырасти до 420 рублей к 2023 году.

2. Дивидендная доходность компаний энергетического сектора.

3. Селигдар – эффективный золотодобытчик с самой высокой дивидендной доходностью в секторе.

4. Справедливая цена акций ТКС составляет 800 рублей.

5. Фундаментальная стоимость акций Мечела равна 0 рублей.

@AK47pfl

#morning

☀️ УТРЕННИЙ БРИФИНГ 12.05.2020

Макроэкономика

• ФРС США снизила сумму выкупа облигаций с $8 до $7 млрд в день.

• Владимир Путин объявил о завершении нерабочих дней с 12 мая. Был представлен новый пакет мер поддержки.

• Саудовская Аравия увеличила НДС с 5% до 15% с июля для покрытия бюджетного дефицита из-за низких цен на нефть.

Что было вчера

• Во втором квартале 2020 года с учетом действующих двух пакетов правительственных мер поддержки экономики доходы граждан снизятся в годовом выражении на 20%.

• Около 40% сотрудников российских компаний могут просрочить платежи по кредитам.

• Колумбийская авиакомпания Avianca Holdings - вторая по величине в Латинской Америки - подала заявление о банкротстве для начала процесса реорганизации из-за кризиса на фоне пандемии коронавируса.

• ЦБ лишился доступа к управлению вторым по активам госбанком страны - ВТБ.

• Фонд Prosperity снизил долю в Энел Россия с 5.74% до 5.17%.

• Сечин попросил у правительства льготы для газового проекта Роснефти.

• Почти 90 случаев заражения коронавирусом зарегистрировано среди работников Полюс-Красноярск.

• Глава СД Северстали, Алексей Мордашов, предложил губернаторам четырех регионов, где есть предприятия компании, ввести ограничительные меры.

• Алмазные рудники в Канаде освобождены от ограничений на поездки из-за коронавируса ввиду их важного значения для экономики.

• Ювелирным заводам Мумбая разрешили возобновить ограниченную деятельность для выполнения экспортных обязательств.

Что будет сегодня

• Магнит: ГОСА о дивидендах.

• Алроса: продажи в апреле.

• Глобалтранс: ВОСА о байбэке.

• Башнефть: СД о дивидендах.

• Ребалансировка индексов MSCI.

• США: ИПЦ (15:30 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 12.05.2020

Макроэкономика

• ФРС США снизила сумму выкупа облигаций с $8 до $7 млрд в день.

• Владимир Путин объявил о завершении нерабочих дней с 12 мая. Был представлен новый пакет мер поддержки.

• Саудовская Аравия увеличила НДС с 5% до 15% с июля для покрытия бюджетного дефицита из-за низких цен на нефть.

Что было вчера

• Во втором квартале 2020 года с учетом действующих двух пакетов правительственных мер поддержки экономики доходы граждан снизятся в годовом выражении на 20%.

• Около 40% сотрудников российских компаний могут просрочить платежи по кредитам.

• Колумбийская авиакомпания Avianca Holdings - вторая по величине в Латинской Америки - подала заявление о банкротстве для начала процесса реорганизации из-за кризиса на фоне пандемии коронавируса.

• ЦБ лишился доступа к управлению вторым по активам госбанком страны - ВТБ.

• Фонд Prosperity снизил долю в Энел Россия с 5.74% до 5.17%.

• Сечин попросил у правительства льготы для газового проекта Роснефти.

• Почти 90 случаев заражения коронавирусом зарегистрировано среди работников Полюс-Красноярск.

• Глава СД Северстали, Алексей Мордашов, предложил губернаторам четырех регионов, где есть предприятия компании, ввести ограничительные меры.

• Алмазные рудники в Канаде освобождены от ограничений на поездки из-за коронавируса ввиду их важного значения для экономики.

• Ювелирным заводам Мумбая разрешили возобновить ограниченную деятельность для выполнения экспортных обязательств.

Что будет сегодня

• Магнит: ГОСА о дивидендах.

• Алроса: продажи в апреле.

• Глобалтранс: ВОСА о байбэке.

• Башнефть: СД о дивидендах.

• Ребалансировка индексов MSCI.

• США: ИПЦ (15:30 мск).

@AK47pfl

🚫#опрос

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

💾 ОПРОС. Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 29 акций. Результаты будут обработаны в 18:45.

#сентимент #TCSG

🗣 СЕНТИМЕНТ. ТИНЬКОФФ: ИНСАЙДЕРЫ НЕ ПОКУПАЮТ АКЦИИ БАНКА УЖЕ ГОД.

Инсайдеры ТКС (MOEX: TCSG) не совершали покупок акций уже год. Это самый долгий перерыв с момента IPO.

Покупки инсайдеров - важный показатель перспектив акций компании. Инсайдеры больше всех осведомлены о положении дел в компании. Обычно их покупки свидетельствуют о скором росте стоимости акций.

В отличие от Тинькофф, инсайдеры в других российских компаниях использовали падение цены для покупки акций. инсайдерские покупки были в акциях Лукойла, Газпрома, Сбербанка и Новатэка. Менеджмент Сбербанка покупал акции банка на мартовском дне.

@AK47pfl

🗣 СЕНТИМЕНТ. ТИНЬКОФФ: ИНСАЙДЕРЫ НЕ ПОКУПАЮТ АКЦИИ БАНКА УЖЕ ГОД.

Инсайдеры ТКС (MOEX: TCSG) не совершали покупок акций уже год. Это самый долгий перерыв с момента IPO.

Покупки инсайдеров - важный показатель перспектив акций компании. Инсайдеры больше всех осведомлены о положении дел в компании. Обычно их покупки свидетельствуют о скором росте стоимости акций.

В отличие от Тинькофф, инсайдеры в других российских компаниях использовали падение цены для покупки акций. инсайдерские покупки были в акциях Лукойла, Газпрома, Сбербанка и Новатэка. Менеджмент Сбербанка покупал акции банка на мартовском дне.

@AK47pfl

#макро

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 1: УХУДШЕНИЕ МАТЕРИАЛЬНОГО ПОЛОЖЕНИЯ.

Ухудшение финансового положения граждан ведёт к росту просрочек и невозвратов. По данным второго исследования инФОМ для ЦБ от 16-24 апреля россияне начали сокращать расходы.

• Во второй половине апреля на 6% выросла доля россиян, сообщающих об ухудшении своего материального положения.

• Доля россиян, которые сократили расходы и отказались от привычных товаров и услуг, выросла с 28% до 44%. Почти половина россиян начала отказываться от привычных благ.

• Чаще всего среди товаров и услуг, расходы на которые пришлось уменьшить, назывались продукты питания: треть опрошенных сократили расходы на еду.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://yangx.top/cbrstocks/4250

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 1: УХУДШЕНИЕ МАТЕРИАЛЬНОГО ПОЛОЖЕНИЯ.

Ухудшение финансового положения граждан ведёт к росту просрочек и невозвратов. По данным второго исследования инФОМ для ЦБ от 16-24 апреля россияне начали сокращать расходы.

• Во второй половине апреля на 6% выросла доля россиян, сообщающих об ухудшении своего материального положения.

• Доля россиян, которые сократили расходы и отказались от привычных товаров и услуг, выросла с 28% до 44%. Почти половина россиян начала отказываться от привычных благ.

• Чаще всего среди товаров и услуг, расходы на которые пришлось уменьшить, назывались продукты питания: треть опрошенных сократили расходы на еду.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://yangx.top/cbrstocks/4250

@AK47pfl

#макро

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 2: РОСТ ДОЛГОВОЙ НАГРУЗКИ.

Люди теряют сбережения, испытывают нехватку средств для жизни, кредитная нагрузка велика, сбережения отсутствуют.

• 15% россиян за последние две недели брали в долг, 5% обращались за кредитом и 1% – за микрокредитом. Три четверти прибегнувших к заимствованиям делали это для покрытия текущих расходов, более половины – из-за уменьшения доходов.

• Почти у каждого второго (47% опрошенных) в семье есть какой-либо невыплаченный кредит.

• Суммарно треть заемщиков попадают в группу риска из-за существенного снижения или полной потери доходов у плательщиков кредита.

• Почти каждому четвертому приходится тратить сбережения на покрытие текущих

расходов; 4% тратили сбережения на дорогие покупки и крупные расходы. 5%

респондентов заявили, что лишились всех своих сбережений за последние две недели.

• Финансовую подушку безопасности (сбережения, которых хватило бы на три

месяца и более в случае полной потери семейного дохода) имеют 24% опрошенных. 76% россиян такой подушки не имеют.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://yangx.top/cbrstocks/4250

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 2: РОСТ ДОЛГОВОЙ НАГРУЗКИ.

Люди теряют сбережения, испытывают нехватку средств для жизни, кредитная нагрузка велика, сбережения отсутствуют.

• 15% россиян за последние две недели брали в долг, 5% обращались за кредитом и 1% – за микрокредитом. Три четверти прибегнувших к заимствованиям делали это для покрытия текущих расходов, более половины – из-за уменьшения доходов.

• Почти у каждого второго (47% опрошенных) в семье есть какой-либо невыплаченный кредит.

• Суммарно треть заемщиков попадают в группу риска из-за существенного снижения или полной потери доходов у плательщиков кредита.

• Почти каждому четвертому приходится тратить сбережения на покрытие текущих

расходов; 4% тратили сбережения на дорогие покупки и крупные расходы. 5%

респондентов заявили, что лишились всех своих сбережений за последние две недели.

• Финансовую подушку безопасности (сбережения, которых хватило бы на три

месяца и более в случае полной потери семейного дохода) имеют 24% опрошенных. 76% россиян такой подушки не имеют.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://yangx.top/cbrstocks/4250

@AK47pfl

#макро

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 3: РОСТ БЕЗРАБОТИЦЫ И ПАДЕНИЕ ДОХОДОВ НАСЕЛЕНИЯ.

Ситуация на рынке труда ухудшается: процент безработных вырос в 1.5 раза, многие терпят снижение заработной платы.

• Сократилась доля работающих по найму за счет уменьшения доли работников частных предприятий с 27% до 24%.

• Выросла доля тех, кто называет себя безработными с 4% до 6%. Выросла доля россиян, которые утверждают, что в их окружении многие (5 человек и более) потеряли работу: с 9% в начале апреля до 13% в конце. Доля тех, кто в целом слышал о потерявших работу, выросла с 29% до 36%.

• 5% опрошенных потеряли работу в последние 2 месяца. При этом нетрудоустроенные работники не уверены в том, что смогут найти новую работу.

• У работающих по найму (особенно на частных предприятиях) к концу апреля в апреле сократились зарплаты.

• Доля предпринимателей и самозанятых, которые заявляют о возможности остановки своей деятельности, составляет 11%.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://yangx.top/cbrstocks/4250

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ ЭКОНОМИКИ, КОТОРЫЕ ЛЯГУТ НА БАНКОВСКИЙ СЕКТОР. ЧАСТЬ 3: РОСТ БЕЗРАБОТИЦЫ И ПАДЕНИЕ ДОХОДОВ НАСЕЛЕНИЯ.

Ситуация на рынке труда ухудшается: процент безработных вырос в 1.5 раза, многие терпят снижение заработной платы.

• Сократилась доля работающих по найму за счет уменьшения доли работников частных предприятий с 27% до 24%.

• Выросла доля тех, кто называет себя безработными с 4% до 6%. Выросла доля россиян, которые утверждают, что в их окружении многие (5 человек и более) потеряли работу: с 9% в начале апреля до 13% в конце. Доля тех, кто в целом слышал о потерявших работу, выросла с 29% до 36%.

• 5% опрошенных потеряли работу в последние 2 месяца. При этом нетрудоустроенные работники не уверены в том, что смогут найти новую работу.

• У работающих по найму (особенно на частных предприятиях) к концу апреля в апреле сократились зарплаты.

• Доля предпринимателей и самозанятых, которые заявляют о возможности остановки своей деятельности, составляет 11%.

👉 ТКС имеет самую высокую долю необеспеченных кредитов: https://yangx.top/cbrstocks/4250

@AK47pfl

#анализ #TCSG

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТКС ЗАПЛАТИТ ЗА ВЫСОКОРИСКОВЫЙ ПОРТФЕЛЬ ОТСУТСТВИЕМ ПРИБЫЛИ В НЕЙТРАЛЬНОМ СЦЕНАРИИ И ПОНЕСЕТ УБЫТКИ В НЕГАТИВНОМ.

Весь банковский сектор может получить убытки по итогам 2020 года. Однако агрессивный портфель потребительских кредитов ТКС (MOEX: TCSG) гораздо опаснее диверсифицированных портфелей портфелей ВТБ (MOEX: VTBR) и Сбербанка (MOEX: SBER).

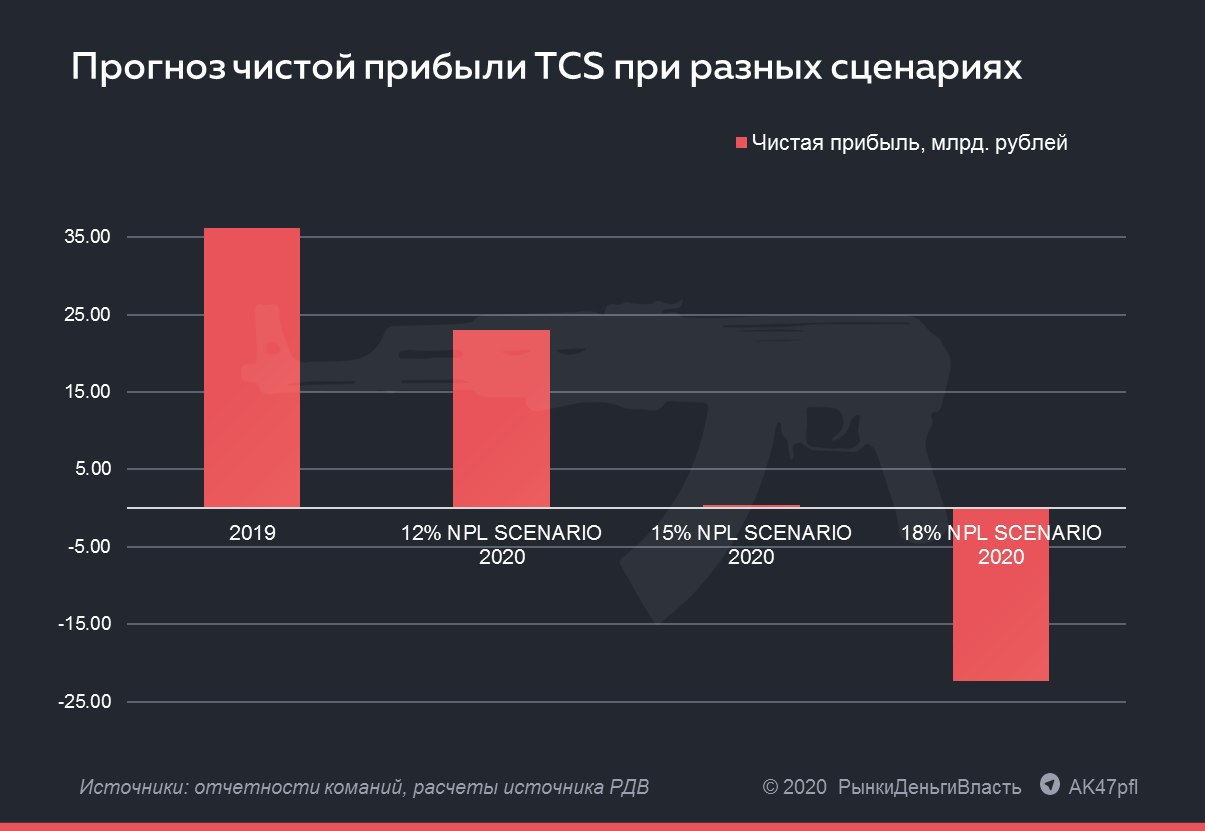

Три сценария стоимости прибыли и убытков в зависимости от доли неработающих кредитов (NPL) в кредитном портфеле банка, по прогнозу источников РДВ. Во всех случаях покрытие резервами было взято 150% - ниже уровня 2018-2019 гг.

Позитивный сценарий: 23.05 млрд руб чистой прибыли, NPL = 12%. При позитивном стечении обстоятельств чистая процентная маржа составляет 17%, а доля необеспеченных кредитов 12%. Чистая прибыль за 2020 год составит чуть более 23 млрд рублей, что ниже на 40% чистой прибыли 2019 года.

Нейтральный сценарий: отсутствие чистой прибыли, NPL = 15%. Чистая процентная маржа опускается до 16.5%, почти вся прибыль за 2020 год уйдёт на создание резервов.

Негативный сценарий: 32.8 млрд руб чистый убыток, NPL = 18%. Банку придётся сильно увеличивать объём резервирования. Чистая процентная маржа опускается до 16%. Вкупе с ростом объема резервов это приведет к убытку в 32.82 млрд рублей.

TCS рискует получить убыток или отсутствие прибыли по итогам года из-за ставки на высокодоходные необеспеченные кредиты населению. В текущей ситуации платежеспособность населения и способность покрывать кредит резко сокращаются.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ТКС ЗАПЛАТИТ ЗА ВЫСОКОРИСКОВЫЙ ПОРТФЕЛЬ ОТСУТСТВИЕМ ПРИБЫЛИ В НЕЙТРАЛЬНОМ СЦЕНАРИИ И ПОНЕСЕТ УБЫТКИ В НЕГАТИВНОМ.

Весь банковский сектор может получить убытки по итогам 2020 года. Однако агрессивный портфель потребительских кредитов ТКС (MOEX: TCSG) гораздо опаснее диверсифицированных портфелей портфелей ВТБ (MOEX: VTBR) и Сбербанка (MOEX: SBER).

Три сценария стоимости прибыли и убытков в зависимости от доли неработающих кредитов (NPL) в кредитном портфеле банка, по прогнозу источников РДВ. Во всех случаях покрытие резервами было взято 150% - ниже уровня 2018-2019 гг.

Позитивный сценарий: 23.05 млрд руб чистой прибыли, NPL = 12%. При позитивном стечении обстоятельств чистая процентная маржа составляет 17%, а доля необеспеченных кредитов 12%. Чистая прибыль за 2020 год составит чуть более 23 млрд рублей, что ниже на 40% чистой прибыли 2019 года.

Нейтральный сценарий: отсутствие чистой прибыли, NPL = 15%. Чистая процентная маржа опускается до 16.5%, почти вся прибыль за 2020 год уйдёт на создание резервов.

Негативный сценарий: 32.8 млрд руб чистый убыток, NPL = 18%. Банку придётся сильно увеличивать объём резервирования. Чистая процентная маржа опускается до 16%. Вкупе с ростом объема резервов это приведет к убытку в 32.82 млрд рублей.

TCS рискует получить убыток или отсутствие прибыли по итогам года из-за ставки на высокодоходные необеспеченные кредиты населению. В текущей ситуации платежеспособность населения и способность покрывать кредит резко сокращаются.

@AK47pfl

{kind=link}

#сектор

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО И ОГК-2 – САМЫЕ ДИВИДЕНДНЫЕ АКЦИИ ЭНЕРГЕТИЧЕСКОГО СЕКТОРА.

В ближайшие 3 года Юнипро (MOEX: UPRO) сохраняет статус самой дивидендой акции даже с учетом возможного снижения выплаты в декабре 2020. Также высокую доходность покажет ОГК-2 (MOEX: OGKB). Меньше всего дивидендов получат акционеры Русгидро (MOEX: HYDR) и Интер РАО (MOEX: IRAO).

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ЮНИПРО И ОГК-2 – САМЫЕ ДИВИДЕНДНЫЕ АКЦИИ ЭНЕРГЕТИЧЕСКОГО СЕКТОРА.

В ближайшие 3 года Юнипро (MOEX: UPRO) сохраняет статус самой дивидендой акции даже с учетом возможного снижения выплаты в декабре 2020. Также высокую доходность покажет ОГК-2 (MOEX: OGKB). Меньше всего дивидендов получат акционеры Русгидро (MOEX: HYDR) и Интер РАО (MOEX: IRAO).

@AK47pfl

#оценка #TCSG

🔦 ОЦЕНКА. АКЦИИ ТКС ИМЕЮТ ПОТЕНЦИАЛ ПАДЕНИЯ НА 49% ОТ ТЕКУЩИХ 1030 РУБ.

Акции ТКС (MOEX: TCSG) могут упасть на 10% в позитивном и до 49% в негативном сценарии. ТКС может получить убыток по итогам 2020 года, это означает снижение акционерной стоимости и уменьшение капитала банка.

Финансовое положение населения ухудшилось, что скажется на способности платить по кредитам. Люди отмечают снижение материального состояния, одновременно с ростом долгов и безработицы. Доля неработающих кредитов – NPL – растет, что может привести к убыткам банков.

Оценка фундаментальной стоимости акций ТКС при разных сценариях NPL и уровня чистой прибыли группы, по расчетам источников РДВ:

• 928 рублей за акцию при позитивном сценарии в 12% NPL и чистой прибыли в 23 млрд руб.

• 803 рубля за акцию при 15% NPL и нулевой прибыли.

• 521 рубль за акцию при негативном сценарии в 18% NPL и убытке в 32.8 млрд руб.

@AK47pfl — дисклеймер

🔦 ОЦЕНКА. АКЦИИ ТКС ИМЕЮТ ПОТЕНЦИАЛ ПАДЕНИЯ НА 49% ОТ ТЕКУЩИХ 1030 РУБ.

Акции ТКС (MOEX: TCSG) могут упасть на 10% в позитивном и до 49% в негативном сценарии. ТКС может получить убыток по итогам 2020 года, это означает снижение акционерной стоимости и уменьшение капитала банка.

Финансовое положение населения ухудшилось, что скажется на способности платить по кредитам. Люди отмечают снижение материального состояния, одновременно с ростом долгов и безработицы. Доля неработающих кредитов – NPL – растет, что может привести к убыткам банков.

Оценка фундаментальной стоимости акций ТКС при разных сценариях NPL и уровня чистой прибыли группы, по расчетам источников РДВ:

• 928 рублей за акцию при позитивном сценарии в 12% NPL и чистой прибыли в 23 млрд руб.

• 803 рубля за акцию при 15% NPL и нулевой прибыли.

• 521 рубль за акцию при негативном сценарии в 18% NPL и убытке в 32.8 млрд руб.

@AK47pfl — дисклеймер

{kind=link}