#сентимент #GAZP

🗣 СЕНТИМЕНТ. ГАЗПРОМ — ВОЗМОЖЕН РЕЗКИЙ РОСТ АКЦИИ ИЗ-ЗА ШОРТ-СКВИЗА

Данные опроса РДВ показывают резкий рост количества шортистов в Газпроме.

Фундаментально вокруг Газпрома складывается позитивный внешний фон. Цены на газ растут, а аналитики повышают таргеты по акциям.

Позитивные новости могут привести к росту акций, а рост может спровоцировать шорт-сквиз, который ещё больше ускорит рост. Шорт-сквиз — это резкий рост стоимости акции из-за массового закрытия шортовых позиций.

• Из недавних примеров шорт-сквиза на российском рынке: рост акций Аэрофлота на 15% 25 марта и рост акций Магнита на 6.5% 30 апреля.

@AK47pfl

🗣 СЕНТИМЕНТ. ГАЗПРОМ — ВОЗМОЖЕН РЕЗКИЙ РОСТ АКЦИИ ИЗ-ЗА ШОРТ-СКВИЗА

Данные опроса РДВ показывают резкий рост количества шортистов в Газпроме.

Фундаментально вокруг Газпрома складывается позитивный внешний фон. Цены на газ растут, а аналитики повышают таргеты по акциям.

Позитивные новости могут привести к росту акций, а рост может спровоцировать шорт-сквиз, который ещё больше ускорит рост. Шорт-сквиз — это резкий рост стоимости акции из-за массового закрытия шортовых позиций.

• Из недавних примеров шорт-сквиза на российском рынке: рост акций Аэрофлота на 15% 25 марта и рост акций Магнита на 6.5% 30 апреля.

@AK47pfl

#опрос

💾 ОПРОС - РУБРИКА. Результаты сегодняшнего опроса.

Количество шортистов в Газпроме на 40% выше, чем в среднем по результатам предыдущих опросов.

Ранее: возможен резкий рост акций Газпрома из-за большого количества шортовых позиций

👉 https://yangx.top/AK47pfl/4618

@AK47pfl

💾 ОПРОС - РУБРИКА. Результаты сегодняшнего опроса.

Количество шортистов в Газпроме на 40% выше, чем в среднем по результатам предыдущих опросов.

Ранее: возможен резкий рост акций Газпрома из-за большого количества шортовых позиций

👉 https://yangx.top/AK47pfl/4618

@AK47pfl

#макро #GAZP #NVTK

🇷🇺 МАКРО ВЗГЛЯД. ГАЗОВИКИ ВЫИГРЫВАЮТ ОТ ВОССТАНОВЛЕНИЯ НЕФТЯНЫХ ЦЕН.

Цены на поставки газа частично привязаны на цены нефти, которая в последние дни отрастает и может продолжить рост. Газовые компании выигрываю в текущей ситуации из-за отсутствия необходимости сокращений добычи.

Цены на нефть Brent торгуются вблизи 30 $/bbl, хотя ещё недавно были ниже $20. Вот почему нефть растет и скорее всего динамика продолжится:

Спрос на нефть возвращается. Из динамики изменения количества запросов о прокладке маршрутов видно, что в развитых странах пик карантина был пройден в начале апреля. Сейчас постепенно количество передвижений восстанавливается, что приводит к росту спроса на нефтепродукты.

Снижается предложение нефти. С 1 мая заработала сделка ОПЕК++, члены ОПЕК убрали 7.2 млн б/с (относительно 1 квартала) нефти с рынка. Всего же с рынка ушло порядка 12-15 млн б/с

Запасы нефти уменьшаются. Цены на фрахт танкеров начали падать, что может означать начало разгрузки запасов.

Газовые компании в большем плюсе от роста цен на нефть, чем нефтяные. НК вынуждены сократить добычу на 20%, что нивелирует рост цены. Газовые компании такими соглашениями не обременены. У газовиков контракты на поставку газа привязаны к ценам на нефть: у Новатэка (MOEX: NVTK) 96% объёма СПГ с Ямал СПГ, а у Газпрома (MOEX: GAZP) треть поставок в Европу.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ГАЗОВИКИ ВЫИГРЫВАЮТ ОТ ВОССТАНОВЛЕНИЯ НЕФТЯНЫХ ЦЕН.

Цены на поставки газа частично привязаны на цены нефти, которая в последние дни отрастает и может продолжить рост. Газовые компании выигрываю в текущей ситуации из-за отсутствия необходимости сокращений добычи.

Цены на нефть Brent торгуются вблизи 30 $/bbl, хотя ещё недавно были ниже $20. Вот почему нефть растет и скорее всего динамика продолжится:

Спрос на нефть возвращается. Из динамики изменения количества запросов о прокладке маршрутов видно, что в развитых странах пик карантина был пройден в начале апреля. Сейчас постепенно количество передвижений восстанавливается, что приводит к росту спроса на нефтепродукты.

Снижается предложение нефти. С 1 мая заработала сделка ОПЕК++, члены ОПЕК убрали 7.2 млн б/с (относительно 1 квартала) нефти с рынка. Всего же с рынка ушло порядка 12-15 млн б/с

Запасы нефти уменьшаются. Цены на фрахт танкеров начали падать, что может означать начало разгрузки запасов.

Газовые компании в большем плюсе от роста цен на нефть, чем нефтяные. НК вынуждены сократить добычу на 20%, что нивелирует рост цены. Газовые компании такими соглашениями не обременены. У газовиков контракты на поставку газа привязаны к ценам на нефть: у Новатэка (MOEX: NVTK) 96% объёма СПГ с Ямал СПГ, а у Газпрома (MOEX: GAZP) треть поставок в Европу.

@AK47pfl

#сентимент #UPRO

🗣 СЕНТИМЕНТ. В ДЕНЬ ОБЪЯВЛЕНИЯ ДИВИДЕНДОВ АКЦИИ ЭНЕЛ РОССИЯ ВЫРОСЛИ НА 5.7%. ЗАВТРА ДИВИДЕНДЫ ОБЪЯВЛЯЕТ ЮНИПРО.

Завтра Юнипро (MOEX: UPRO) проводит заседание Совета директоров по дивидендам. СД подтвердит выплату уже зафиксированного в политике дивиденда. В компании четко прописана дивидендная политика. Компания в последнее время подтверждала, что будет следовать дивидендной политике.

Дивиденды к выплате в 2020 году составят 0.3172 руб. на акцию, дивидендная доходность 11.2% - одна из самых высоких в секторе. Выплаты проводятся двумя траншами с доходностью 3.9% в июне и 7.3% в декабре.

Акции Юнипро могут отреагировать ростом до 6%. Так выросли акции ENRU на 5.7% 23 апреля после подтверждения выплаты дивидендов. У Энел Россия (MOEX: ENRU) также, как и у Юнипро дивиденды зафиксированы в дивидендной политике.

@AK47pfl — дисклеймер

🗣 СЕНТИМЕНТ. В ДЕНЬ ОБЪЯВЛЕНИЯ ДИВИДЕНДОВ АКЦИИ ЭНЕЛ РОССИЯ ВЫРОСЛИ НА 5.7%. ЗАВТРА ДИВИДЕНДЫ ОБЪЯВЛЯЕТ ЮНИПРО.

Завтра Юнипро (MOEX: UPRO) проводит заседание Совета директоров по дивидендам. СД подтвердит выплату уже зафиксированного в политике дивиденда. В компании четко прописана дивидендная политика. Компания в последнее время подтверждала, что будет следовать дивидендной политике.

Дивиденды к выплате в 2020 году составят 0.3172 руб. на акцию, дивидендная доходность 11.2% - одна из самых высоких в секторе. Выплаты проводятся двумя траншами с доходностью 3.9% в июне и 7.3% в декабре.

Акции Юнипро могут отреагировать ростом до 6%. Так выросли акции ENRU на 5.7% 23 апреля после подтверждения выплаты дивидендов. У Энел Россия (MOEX: ENRU) также, как и у Юнипро дивиденды зафиксированы в дивидендной политике.

@AK47pfl — дисклеймер

#рынок_рф

🇷🇺 РЫНОК РФ. РОССИЙКИЙ РЫНОК ОДИН ИЗ САМЫХ ПРИВЛЕКАТЕЛЬНЫХ СРЕДИ РАЗВИВАЮЩИХСЯ РЫНКОВ.

Российский рынок дает самую высокую дивидендную доходность в 8.7%. При этом обладает низким показателем P/E, который почти вдвое ниже среднего уровня. Компании имеют хорошую финансовую подушку: отношение капитализации к кэшу одно из самых низких среди развивающихся рынков.

Высокая дивидендная доходность наряду с низкой оценкой привлекут внимание иностранных инвесторов. Вложения нерезидентов поспособствуют росту российского рынка.

@AK47pfl

🇷🇺 РЫНОК РФ. РОССИЙКИЙ РЫНОК ОДИН ИЗ САМЫХ ПРИВЛЕКАТЕЛЬНЫХ СРЕДИ РАЗВИВАЮЩИХСЯ РЫНКОВ.

Российский рынок дает самую высокую дивидендную доходность в 8.7%. При этом обладает низким показателем P/E, который почти вдвое ниже среднего уровня. Компании имеют хорошую финансовую подушку: отношение капитализации к кэшу одно из самых низких среди развивающихся рынков.

Высокая дивидендная доходность наряду с низкой оценкой привлекут внимание иностранных инвесторов. Вложения нерезидентов поспособствуют росту российского рынка.

@AK47pfl

#morning

☀️ УТРЕННИЙ БРИФИНГ 06.05.2020

Что было вчера

• А-Проперти Авдоляна планирует строительство СПГ-завода у берегов Охотского моря на 13 млн т в год.

• Алроса с 15 мая приостановит горные работы на двух объектах Айхальского горно-обогатительного комбината.

• Растет число россиян, отказывающихся платить по кредитам, ссылаясь на потерю работы.

Что будет сегодня

• Мосэнерго: МСФО Iкв2020.

• Новатэк: последний день с дивидендом 18.1 руб за 2019 год.

• Полиметалл: последний день с дивидендом $0.42 за 2019 год.

• Алроса: СД о дивидендах.

• Юнипро: СД о дивидендах.

• США: запасы сырой нефти (17:30 мск).

• Япония: выходной.

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 06.05.2020

Что было вчера

• А-Проперти Авдоляна планирует строительство СПГ-завода у берегов Охотского моря на 13 млн т в год.

• Алроса с 15 мая приостановит горные работы на двух объектах Айхальского горно-обогатительного комбината.

• Растет число россиян, отказывающихся платить по кредитам, ссылаясь на потерю работы.

Что будет сегодня

• Мосэнерго: МСФО Iкв2020.

• Новатэк: последний день с дивидендом 18.1 руб за 2019 год.

• Полиметалл: последний день с дивидендом $0.42 за 2019 год.

• Алроса: СД о дивидендах.

• Юнипро: СД о дивидендах.

• США: запасы сырой нефти (17:30 мск).

• Япония: выходной.

@AK47pfl

#оценка #GAZP

🔦 ОЦЕНКА. СПРАВЕДЛИВАЯ СТОИМОСТЬ АКЦИЙ ГАЗПРОМА К 2023 ГОДУ МОЖЕТ ВЫРАСТИ ДО 420 РУБЛЕЙ. ЭТО НА 121% ВЫШЕ ТЕКУЩЕЙ ЦЕНЫ

К 2022 году Газпром (MOEX: GAZP) доведёт уровень дивидендов до 50% прибыли. Благодаря этому дивиденды могут вырасти в полтора раза за 3 года, на фоне снижения ставки ЦБ.

Прогноз по дивидендам Газпрома - на фото. По итогам 2021 года дивиденды могут составить 19.5 рублей, а по итогам 2022 года превысить 25 рублей на акцию с учётом перехода на выплату 50% чистой прибыли.

Вместе с ростом дивидендов Газпрома будет падать ставка ЦБ и требуемая доходность акций. Год назад ставка ЦБ была 7.75%. Сейчас ЦБ снизил её до 5.5% и заявил о дальнейшем снижении. В случае Газпрома, "нормальной" к 2023 году может стать дивдоходность в районе 6%, если доходности ОФЗ упадут до 4%.

Справедливая стоимость акций Газпрома в 2023 году составит таким образом 420 рублей (25.2 руб./6%). Это на 121% выше текущей цены.

@AK47pfl — дисклеймер

🔦 ОЦЕНКА. СПРАВЕДЛИВАЯ СТОИМОСТЬ АКЦИЙ ГАЗПРОМА К 2023 ГОДУ МОЖЕТ ВЫРАСТИ ДО 420 РУБЛЕЙ. ЭТО НА 121% ВЫШЕ ТЕКУЩЕЙ ЦЕНЫ

К 2022 году Газпром (MOEX: GAZP) доведёт уровень дивидендов до 50% прибыли. Благодаря этому дивиденды могут вырасти в полтора раза за 3 года, на фоне снижения ставки ЦБ.

Прогноз по дивидендам Газпрома - на фото. По итогам 2021 года дивиденды могут составить 19.5 рублей, а по итогам 2022 года превысить 25 рублей на акцию с учётом перехода на выплату 50% чистой прибыли.

Вместе с ростом дивидендов Газпрома будет падать ставка ЦБ и требуемая доходность акций. Год назад ставка ЦБ была 7.75%. Сейчас ЦБ снизил её до 5.5% и заявил о дальнейшем снижении. В случае Газпрома, "нормальной" к 2023 году может стать дивдоходность в районе 6%, если доходности ОФЗ упадут до 4%.

Справедливая стоимость акций Газпрома в 2023 году составит таким образом 420 рублей (25.2 руб./6%). Это на 121% выше текущей цены.

@AK47pfl — дисклеймер

#сентимент #SNGS

🗣 СЕНТИМЕНТ. КЛАССИК ФУНДАМЕНТАЛЬНОГО АНАЛИЗА ГРЭМ НАЗВАЛ БЫ СЕГОДНЯ СУРГУТНЕФТЕГАЗ ВДВОЙНЕ УНИКАЛЬНОЙ ВОЗМОЖНОСТЬЮ РЫНКА

1. Стоимость чистого оборотного капитала (вместе с долгосрочными депозитами) выше капитализации компании в 3 раза: $52 млрд против $17 млрд.

2. Фундаментальная стоимость бизнеса Сургутнефтегаза (MOEX: SNGS) за вычетом чистого оборотного капитала на 47% выше текущей цены. В 2020 году Сургут заработает около $4.3 млрд EBITDA (консенсус Bloomberg), сейчас российская нефтянка оценивается в 5-6 EBITDA 2020 года, таким образом нефтяной бизнес Сургута должен стоить $21.5-25.8 млрд.

Кроме выше упомянутых двух важнейших пунктов, компания является крупной компанией сектора (номер 3 нефтяная компания России по обьемам добычи) и стабильно зарабатывает прибыль долгие годы.

@AK47pfl — дисклеймер

🗣 СЕНТИМЕНТ. КЛАССИК ФУНДАМЕНТАЛЬНОГО АНАЛИЗА ГРЭМ НАЗВАЛ БЫ СЕГОДНЯ СУРГУТНЕФТЕГАЗ ВДВОЙНЕ УНИКАЛЬНОЙ ВОЗМОЖНОСТЬЮ РЫНКА

1. Стоимость чистого оборотного капитала (вместе с долгосрочными депозитами) выше капитализации компании в 3 раза: $52 млрд против $17 млрд.

2. Фундаментальная стоимость бизнеса Сургутнефтегаза (MOEX: SNGS) за вычетом чистого оборотного капитала на 47% выше текущей цены. В 2020 году Сургут заработает около $4.3 млрд EBITDA (консенсус Bloomberg), сейчас российская нефтянка оценивается в 5-6 EBITDA 2020 года, таким образом нефтяной бизнес Сургута должен стоить $21.5-25.8 млрд.

Кроме выше упомянутых двух важнейших пунктов, компания является крупной компанией сектора (номер 3 нефтяная компания России по обьемам добычи) и стабильно зарабатывает прибыль долгие годы.

@AK47pfl — дисклеймер

{kind=link}

#сектор #MTLR

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ВНУТРЕННИЙ СПРОС НА СТАЛЬ ПО ИТОГАМ ГОДА МОЖЕТ УПАСТЬ НА 11% И БОЛЕЕ.

Из-за карантина, спрос на сталь падает у четырёх главных потребителей: строительства, прокладки труб, автомобилестроения и производства грузовых вагонов. Такое падение спроса будет большой проблемой для неэффективных производителей с высоким долгом, например, для Мечела (MOEX: MTLR).

• Снижение активности в строительной отрасли, которая потребляет 50% всей стали. Остановка стройки в Москве и Московской области с 13 апреля, а также замедление стройки в остальных регионах приведет к падению строительного сектора в 2020 на 10% в оптимистичном сценарии.

• Замедление прокладки труб, которая занимает 25% потребления стали в РФ. Уменьшение добычи нефти в РФ на 2.5 млн барр. в сутки неизбежно приведет к падению потребления стали в трубной отрасли. Уже за 1Q2020 падение продаж труб компании ТМК составило 5% год к году. Дальнейшее падение спроса на сталь будет еще существеннее.

• Снижение в автомобилестроении, которое занимает 5% потребления стали в РФ. Падение спроса на автомобили составит 15-20% в лучшем сценарии за счет уменьшения покупательской активности россиян. В марте снижение трафика в автосалонах составило 40%.

• Сокращение производства грузовых вагонов, что составляют 5% потребления стали. Уменьшение ж/д перевозок приведет к падению производства грузовых вагонов на 50% в 2020-2021 году.

Таким образом, падение потребления стали в РФ может упасть на 11% в оптимистичном сценарии.

@AK47pfl

📊 ОТРАСЛЕВОЙ АНАЛИЗ. ВНУТРЕННИЙ СПРОС НА СТАЛЬ ПО ИТОГАМ ГОДА МОЖЕТ УПАСТЬ НА 11% И БОЛЕЕ.

Из-за карантина, спрос на сталь падает у четырёх главных потребителей: строительства, прокладки труб, автомобилестроения и производства грузовых вагонов. Такое падение спроса будет большой проблемой для неэффективных производителей с высоким долгом, например, для Мечела (MOEX: MTLR).

• Снижение активности в строительной отрасли, которая потребляет 50% всей стали. Остановка стройки в Москве и Московской области с 13 апреля, а также замедление стройки в остальных регионах приведет к падению строительного сектора в 2020 на 10% в оптимистичном сценарии.

• Замедление прокладки труб, которая занимает 25% потребления стали в РФ. Уменьшение добычи нефти в РФ на 2.5 млн барр. в сутки неизбежно приведет к падению потребления стали в трубной отрасли. Уже за 1Q2020 падение продаж труб компании ТМК составило 5% год к году. Дальнейшее падение спроса на сталь будет еще существеннее.

• Снижение в автомобилестроении, которое занимает 5% потребления стали в РФ. Падение спроса на автомобили составит 15-20% в лучшем сценарии за счет уменьшения покупательской активности россиян. В марте снижение трафика в автосалонах составило 40%.

• Сокращение производства грузовых вагонов, что составляют 5% потребления стали. Уменьшение ж/д перевозок приведет к падению производства грузовых вагонов на 50% в 2020-2021 году.

Таким образом, падение потребления стали в РФ может упасть на 11% в оптимистичном сценарии.

@AK47pfl

#анализ

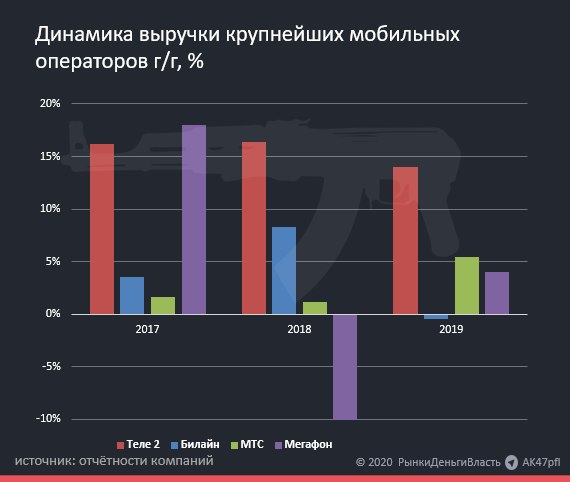

🔬 ВНУТРЕННИЙ АНАЛИЗ. С 2020 ГОДА TELE2 НА 100% ПРИНАДЛЕЖИТ РОСТЕЛЕКОМУ. ВОТ, ЧТО ЭТО ЗНАЧИТ ДЛЯ РОСТЕЛЕКОМА

Благодаря увеличению доли в Tele2, Ростелеком (MOEX: RTKM) получил мощный драйвер роста на рынке мобильных операторов: Tele2 показывает лучшие результаты среди операторов по росту числа абонентов и росту доходов с абонента. Выручка оператора будет составлять более трети выручки Ростелекома.

В прошлом году Ростелеком стал обладателем 100% Теле 2. На данный момент Теле 2 является единственным в России быстрорастущим крупным телекомом:

• Tele2 имеет самый высокий темп прироста выручки среди аналогов. Общая выручка компании с 2016 года выросла на 54.2%, каждый год прирост составлял более 14%. Это в 5-6 раз больше прироста конкурентов: выручка Билайна за это время увеличилась на 11.5%, у Мегафона - на 10.3%, а у МТС - на 8.5%.

• Число абонентов Tele2 демонстрирует наилучшую динамику среди мобильных операторов в России. С конца 2016 года число пользователей услугами компании выросло на 14.4% на фоне ухудшения соответствующих показателей конкурентов: у Билайна число пользователей упало на 6.3%, у Мегафона - на 0.5%, у МТС - на 1.1%. В абсолютном выражении число абонентов компании выросло на 5.6 млн человек, а общее число пользователей на рынке возросло только на 0.6 млн человек, из чего следует что Tele2 отбирает рынок у своих конкурентов.

• Теле 2 увеличивает выручку на одного пользователя (ARPU) самыми быстрыми темпами. Несмотря на рост абонентской базы, в 2019 году ARPU у Теле 2 был на 43% выше, чем в начале 2019. Уже сейчас Теле 2 зарабатывает с каждого пользователя больше, чем Мегафон.

Ростелеком получил хороший актив, который не страдает от влияния коронавируса и растет лучшими темпами в секторе.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. С 2020 ГОДА TELE2 НА 100% ПРИНАДЛЕЖИТ РОСТЕЛЕКОМУ. ВОТ, ЧТО ЭТО ЗНАЧИТ ДЛЯ РОСТЕЛЕКОМА

Благодаря увеличению доли в Tele2, Ростелеком (MOEX: RTKM) получил мощный драйвер роста на рынке мобильных операторов: Tele2 показывает лучшие результаты среди операторов по росту числа абонентов и росту доходов с абонента. Выручка оператора будет составлять более трети выручки Ростелекома.

В прошлом году Ростелеком стал обладателем 100% Теле 2. На данный момент Теле 2 является единственным в России быстрорастущим крупным телекомом:

• Tele2 имеет самый высокий темп прироста выручки среди аналогов. Общая выручка компании с 2016 года выросла на 54.2%, каждый год прирост составлял более 14%. Это в 5-6 раз больше прироста конкурентов: выручка Билайна за это время увеличилась на 11.5%, у Мегафона - на 10.3%, а у МТС - на 8.5%.

• Число абонентов Tele2 демонстрирует наилучшую динамику среди мобильных операторов в России. С конца 2016 года число пользователей услугами компании выросло на 14.4% на фоне ухудшения соответствующих показателей конкурентов: у Билайна число пользователей упало на 6.3%, у Мегафона - на 0.5%, у МТС - на 1.1%. В абсолютном выражении число абонентов компании выросло на 5.6 млн человек, а общее число пользователей на рынке возросло только на 0.6 млн человек, из чего следует что Tele2 отбирает рынок у своих конкурентов.

• Теле 2 увеличивает выручку на одного пользователя (ARPU) самыми быстрыми темпами. Несмотря на рост абонентской базы, в 2019 году ARPU у Теле 2 был на 43% выше, чем в начале 2019. Уже сейчас Теле 2 зарабатывает с каждого пользователя больше, чем Мегафон.

Ростелеком получил хороший актив, который не страдает от влияния коронавируса и растет лучшими темпами в секторе.

@AK47pfl

{kind=link}

#morning

☀️ УТРЕННИЙ БРИФИНГ 07.05.2020

Что было вчера

• Veon прекратил переговоры о продаже активов в Армении.

• X5 Retail Group сообщила, что стала лидером рынка онлайн-продаж продуктов питания.

• Почти треть неплательщиков по кредитам заявила о потере работы.

• СД Россетей рекомендовал дивиденды в размере 0.189 руб на префы и 0.089 руб на обычку.

• СД Ленэнерго рекомендовал дивиденды в размере 0.095 руб на обычку и 13.623 руб на префы.

Что будет сегодня

• Юнипро: МСФО Iкв2020.

• Ленэнерго: РСБУ Iкв2020.

• VEON: результаты Iкв2020.

• ЛСР: последний день с дивидендом 30 руб за 2019 год.

• Мосбиржа: объемы торгов в апреле.

• Великобритания: протокол по денежно-кредитной политике (14:00 мск).

• США: заявки на пособие по безработице (15:30 мск).

• Россия: инфляция в апреле (16:00 мск).

@AK47pfl

☀️ УТРЕННИЙ БРИФИНГ 07.05.2020

Что было вчера

• Veon прекратил переговоры о продаже активов в Армении.

• X5 Retail Group сообщила, что стала лидером рынка онлайн-продаж продуктов питания.

• Почти треть неплательщиков по кредитам заявила о потере работы.

• СД Россетей рекомендовал дивиденды в размере 0.189 руб на префы и 0.089 руб на обычку.

• СД Ленэнерго рекомендовал дивиденды в размере 0.095 руб на обычку и 13.623 руб на префы.

Что будет сегодня

• Юнипро: МСФО Iкв2020.

• Ленэнерго: РСБУ Iкв2020.

• VEON: результаты Iкв2020.

• ЛСР: последний день с дивидендом 30 руб за 2019 год.

• Мосбиржа: объемы торгов в апреле.

• Великобритания: протокол по денежно-кредитной политике (14:00 мск).

• США: заявки на пособие по безработице (15:30 мск).

• Россия: инфляция в апреле (16:00 мск).

@AK47pfl

#анализ #GAZP

🔬 ВНУТРЕННИЙ АНАЛИЗ. С ПЕРЕОЦЕНКИ ГАЗПРОМА ПРОШЁЛ ПОЧТИ ГОД. ВОТ, КАК ИЗМЕНИЛАСЬ КОМПАНИЯ ЗА ЭТО ВРЕМЯ.

За прошедший год Газпром (MOEX: GAZP) стал дружественной для акционеров компанией. Компания повысила уровень дивидендов, изменила учёт корректировок чистой прибыли для дивидендов и начала работу над введением опционной программы мотивации для менеджмента. Несмотря на это, в долларах акции Газпрома стоят столько же, сколько год назад.

1. Газпром объявил, как будут повышаться дивидендные выплаты. К 2022 году они достигнут 50% чистой прибыли. По мнению источника РДВ, такая политика может привести к росту котировок до 420 рублей в течение 3 лет.

2. Газпром перестал снижать базу под выплату дивидендов. В дивидендах по итогам 2019 года Газпром не стал использовать некоторые корректировки чистой прибыли, которые могли бы снизить дивиденды. В итоге дивидендная доходность к текущей цене составит 8.1%.

3. Газпром вводит опционную программу мотивации. Цель — привязать мотивацию менеджмента к капитализации компании. Размер опционной программы будет составлять не менее 0.12% акций или 5.3 млрд рублей.

Исторически пренебрежение интересами акционеров было ключевой проблемой для акций Газпрома. Однако сейчас компания превращается в дружественную для акционеров компанию. Обычно такие изменения приводят к росту стоимости акций, считает источник.

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. С ПЕРЕОЦЕНКИ ГАЗПРОМА ПРОШЁЛ ПОЧТИ ГОД. ВОТ, КАК ИЗМЕНИЛАСЬ КОМПАНИЯ ЗА ЭТО ВРЕМЯ.

За прошедший год Газпром (MOEX: GAZP) стал дружественной для акционеров компанией. Компания повысила уровень дивидендов, изменила учёт корректировок чистой прибыли для дивидендов и начала работу над введением опционной программы мотивации для менеджмента. Несмотря на это, в долларах акции Газпрома стоят столько же, сколько год назад.

1. Газпром объявил, как будут повышаться дивидендные выплаты. К 2022 году они достигнут 50% чистой прибыли. По мнению источника РДВ, такая политика может привести к росту котировок до 420 рублей в течение 3 лет.

2. Газпром перестал снижать базу под выплату дивидендов. В дивидендах по итогам 2019 года Газпром не стал использовать некоторые корректировки чистой прибыли, которые могли бы снизить дивиденды. В итоге дивидендная доходность к текущей цене составит 8.1%.

3. Газпром вводит опционную программу мотивации. Цель — привязать мотивацию менеджмента к капитализации компании. Размер опционной программы будет составлять не менее 0.12% акций или 5.3 млрд рублей.

Исторически пренебрежение интересами акционеров было ключевой проблемой для акций Газпрома. Однако сейчас компания превращается в дружественную для акционеров компанию. Обычно такие изменения приводят к росту стоимости акций, считает источник.

@AK47pfl

#молния #UPRO

⚡️ МОЛНИЯ: Совет Директоров Юнипро подтвердил выплату финального дивиденда по итогам 2019 года в размере 11.1 копеек на акцию (дивдоходность 4% к текущей цене).

https://yangx.top/cbrstocks/5749

@AK47pfl

⚡️ МОЛНИЯ: Совет Директоров Юнипро подтвердил выплату финального дивиденда по итогам 2019 года в размере 11.1 копеек на акцию (дивдоходность 4% к текущей цене).

https://yangx.top/cbrstocks/5749

@AK47pfl

#анализ #UPRO

🔬 ВНУТРЕННИЙ АНАЛИЗ. ЮНИПРО: 4% В ИЮНЕ + 7.5% В ДЕКАБРЕ = 11.5% ГОДОВЫХ

Согласно дивидендной политике, в 2020-2022 годах Юнипро (MOEX: UPRO) платит 20 млрд руб. дивидендов в год.

Выплаты осуществляются ежегодно по следующему графику:

• В июне 7 млрд руб., дивдоходность 4% - ОБЪЯВЛЕН ✅

• В декабре 13 млрд руб., дивдоходность 7.5% - ПЛАНИРУЕТСЯ 📌

Итого: 20 млрд руб., дивдоходность 11.5% в год

Менеджмент неоднократно подтверждал приверженность дивидендной политике. У Юнипро нет долгов, компания может легко привлечь финансирование на исполнение обещаний, поэтому даже задержки с запуском одного из блоков Березовской ГРЭС не должны мешать исполнению дивидендной политики.

👉 https://yangx.top/cbrstocks/3056

@AK47pfl

🔬 ВНУТРЕННИЙ АНАЛИЗ. ЮНИПРО: 4% В ИЮНЕ + 7.5% В ДЕКАБРЕ = 11.5% ГОДОВЫХ

Согласно дивидендной политике, в 2020-2022 годах Юнипро (MOEX: UPRO) платит 20 млрд руб. дивидендов в год.

Выплаты осуществляются ежегодно по следующему графику:

• В июне 7 млрд руб., дивдоходность 4% - ОБЪЯВЛЕН ✅

• В декабре 13 млрд руб., дивдоходность 7.5% - ПЛАНИРУЕТСЯ 📌

Итого: 20 млрд руб., дивдоходность 11.5% в год

Менеджмент неоднократно подтверждал приверженность дивидендной политике. У Юнипро нет долгов, компания может легко привлечь финансирование на исполнение обещаний, поэтому даже задержки с запуском одного из блоков Березовской ГРЭС не должны мешать исполнению дивидендной политики.

👉 https://yangx.top/cbrstocks/3056

@AK47pfl

Forwarded from Сигналы РЦБ

#UPRO #Дивиденды

⚡️ ПРОГНОЗ ДИВИДЕНДНЫХ ВЫПЛАТ НА 2021 И 2022 СОХРАНЯЕТСЯ НА ПРЕЖНЕМ УРОВНЕ - ЮНИПРО

⚡️ ПРОГНОЗ ДИВИДЕНДНЫХ ВЫПЛАТ НА 2021 И 2022 СОХРАНЯЕТСЯ НА ПРЕЖНЕМ УРОВНЕ - ЮНИПРО

#макро #NVTK

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ АМЕРИКАНСКОГО СПГ РАСЧИСТЯТ РЫНОК ДЛЯ НОВАТЭКА.

До кризиса американский СПГ был основным риском для газового рынка. Однако при текущих ценах американские производители становятся неконкурентоспособными. Это расчищает мировой рынок для Новатэка (MOEX: NVTK).

Потребность в американском СПГ падает. Потребители в Европе и Азии отказываются покупать американский СПГ. При текущих ценах американский СПГ неконкурентоспособен. Для окупаемости СПГ проектов в США им нужна цена в 6-7 $/mmbtu при текущих 2-2.5 $/mmbtu.

Текущая ситуация может привести к банкротству крупнейших американских производителей СПГ, так как они перегружены долгами. Например, крупнейшая в США СПГ компания, Cheniere Energy, имеет огромный долг: 6.5 Net Debt/EBITDA 2019.

Прирост предложения американского СПГ до кризиса был основным риском для сектора, теперь этот риск уходит. В 2019 прирост экспорта из США составил 13.1 млн тонн - больше, чем из любой страны. Американцы даже планировали вывести на рынок проекты с общей мощностью в 405 млн тонн/год. Огромная цифра при текущем мировом производстве в 430 млн тонн в год. Однако кризис перечеркнул эти планы.

Мировой рынок СПГ расчищен для Новатэка: его себестоимость 2-2.5 $/mmbtu позволяет оставаться в прибыли в любой кризис. Более того, основные СПГ мощности Новатэка будут построены уже тогда, когда коллапс американского СПГ создаст дефицит на рынке: Арктик СПГ-2 будет введён в эксплуатацию только в 2023 году.

@AK47pfl

🇷🇺 МАКРО ВЗГЛЯД. ПРОБЛЕМЫ АМЕРИКАНСКОГО СПГ РАСЧИСТЯТ РЫНОК ДЛЯ НОВАТЭКА.

До кризиса американский СПГ был основным риском для газового рынка. Однако при текущих ценах американские производители становятся неконкурентоспособными. Это расчищает мировой рынок для Новатэка (MOEX: NVTK).

Потребность в американском СПГ падает. Потребители в Европе и Азии отказываются покупать американский СПГ. При текущих ценах американский СПГ неконкурентоспособен. Для окупаемости СПГ проектов в США им нужна цена в 6-7 $/mmbtu при текущих 2-2.5 $/mmbtu.

Текущая ситуация может привести к банкротству крупнейших американских производителей СПГ, так как они перегружены долгами. Например, крупнейшая в США СПГ компания, Cheniere Energy, имеет огромный долг: 6.5 Net Debt/EBITDA 2019.

Прирост предложения американского СПГ до кризиса был основным риском для сектора, теперь этот риск уходит. В 2019 прирост экспорта из США составил 13.1 млн тонн - больше, чем из любой страны. Американцы даже планировали вывести на рынок проекты с общей мощностью в 405 млн тонн/год. Огромная цифра при текущем мировом производстве в 430 млн тонн в год. Однако кризис перечеркнул эти планы.

Мировой рынок СПГ расчищен для Новатэка: его себестоимость 2-2.5 $/mmbtu позволяет оставаться в прибыли в любой кризис. Более того, основные СПГ мощности Новатэка будут построены уже тогда, когда коллапс американского СПГ создаст дефицит на рынке: Арктик СПГ-2 будет введён в эксплуатацию только в 2023 году.

@AK47pfl

#сентимент #UPRO

🗣 СЕНТИМЕНТ. ИНВЕСТОРЫ ЮНИПРО НАДЕЯТСЯ, ЧТО КОМПАНИЯ ВЫПОЛНИТ СВОИ ОБЕЩАНИЯ И ВЫПЛАТИТ ПО ИТОГАМ ГОДА 20 МЛРД РУБЛЕЙ ДИВИДЕНДОВ

Сегодня произошёл курьёзный случай: ссылаясь на коронавирусный кризис, менеджмент Юнипро сегодня отказался от своих обещаний заплатить 20 млрд рублей дивидендов в 2020 году (7 млрд летом и 13 млрд зимой).

В марте 2020 года компания подтверждала планы направить на дивиденды 20 млрд рублей за 2020 год (см. скриншот из Bloomberg статьи Интерфакс от 10 марта 2020). У компании есть достаточно ресурсов для исполнения данных обещаний без угрозы для финансовой стабильности: кэш на балансе компании на конец марта 5 млрд рублей, долг равен нулю, ежеквартальная прибыль составляет 5 млрд руб.

@AK47pfl

🗣 СЕНТИМЕНТ. ИНВЕСТОРЫ ЮНИПРО НАДЕЯТСЯ, ЧТО КОМПАНИЯ ВЫПОЛНИТ СВОИ ОБЕЩАНИЯ И ВЫПЛАТИТ ПО ИТОГАМ ГОДА 20 МЛРД РУБЛЕЙ ДИВИДЕНДОВ

Сегодня произошёл курьёзный случай: ссылаясь на коронавирусный кризис, менеджмент Юнипро сегодня отказался от своих обещаний заплатить 20 млрд рублей дивидендов в 2020 году (7 млрд летом и 13 млрд зимой).

В марте 2020 года компания подтверждала планы направить на дивиденды 20 млрд рублей за 2020 год (см. скриншот из Bloomberg статьи Интерфакс от 10 марта 2020). У компании есть достаточно ресурсов для исполнения данных обещаний без угрозы для финансовой стабильности: кэш на балансе компании на конец марта 5 млрд рублей, долг равен нулю, ежеквартальная прибыль составляет 5 млрд руб.

@AK47pfl

#сентимент #NVTK

🗣 СЕНТИМЕНТ. РАСТЕТ АКТИВНОСТЬ ИНСАЙДЕРОВ В НОВАТЭКЕ.

Выросли покупки инсайдеров Новатэка (MOEX: NVTK), что говорит о возможном росте акций в скором времени. Менеджмент компании лучше всех знает о состоянии дел в компании. Покупки означают ставку на рост акций.

Байбеки и покупки инсайдеров в Новатэке с начала 2020 года:

• Байбек с начала года 0.26207% акций

• 9-10 марта Председатель Правления Михельсон 0.0184%

• 11-12 марта Председатель Правления Михельсон 0.0076%

• 12 марта Заместитель Председателя Правления Тафинцев 0.0003%

• 18 марта Заместитель Председателя Правления Тафинцев 0.0005%

• 27 марта Заместитель Председателя Правления Гудков 0.0003%

• 30 апреля директор по геологии Соловьев 0.0009%

@AK47pfl

🗣 СЕНТИМЕНТ. РАСТЕТ АКТИВНОСТЬ ИНСАЙДЕРОВ В НОВАТЭКЕ.

Выросли покупки инсайдеров Новатэка (MOEX: NVTK), что говорит о возможном росте акций в скором времени. Менеджмент компании лучше всех знает о состоянии дел в компании. Покупки означают ставку на рост акций.

Байбеки и покупки инсайдеров в Новатэке с начала 2020 года:

• Байбек с начала года 0.26207% акций

• 9-10 марта Председатель Правления Михельсон 0.0184%

• 11-12 марта Председатель Правления Михельсон 0.0076%

• 12 марта Заместитель Председателя Правления Тафинцев 0.0003%

• 18 марта Заместитель Председателя Правления Тафинцев 0.0005%

• 27 марта Заместитель Председателя Правления Гудков 0.0003%

• 30 апреля директор по геологии Соловьев 0.0009%

@AK47pfl