КРИЗИС НЕПЛАТЕЖЕЙ В РОССИЙСКОЙ ЭКОНОМИКЕ. В ЦЕНТРЕ ШТОРМА БАНКИ.

В российской экономике начинается большой кризис неплатежей:

• Крупнейшие ритейлеры отказываются платить за уже поставленную продукцию, сообщает источник РДВ в легкой промышленности. Заплатить будут готовы только после открытия магазинов. Системно значимые ритейлеры даже используют свой статус, чтобы отказывать поставщикам в оплате.

• Нефтяные компании также прибегают к неплатежам. Из-за падения цен на нефть и обвала спроса на АЗС нефтянка сокращает инвестиции и сервисные работы. При этом задерживает платежи поставщикам.

Нефтянка и ритейл в начале производственно-сбытовой цепочки. Если они задерживают платежи, то вся остальная экономика оказывается в кризисе неплатежей. Средний и малый бизнес не имеют кэш резервов. Если ритейлер или крупный подрядчик им не платит - то они будут вынуждены прекратить платить своим поставщикам и сотрудникам. И так далее.

В конечном итоге, цепочка неплатежей замкнётся на банках. Для банков это означает падение процентных доходов, то есть недополученную прибыль. И неплатежи по кредитам, значит, и необходимость делать резервы и списывать проблемную задолженность.

@AK47pfl

В российской экономике начинается большой кризис неплатежей:

• Крупнейшие ритейлеры отказываются платить за уже поставленную продукцию, сообщает источник РДВ в легкой промышленности. Заплатить будут готовы только после открытия магазинов. Системно значимые ритейлеры даже используют свой статус, чтобы отказывать поставщикам в оплате.

• Нефтяные компании также прибегают к неплатежам. Из-за падения цен на нефть и обвала спроса на АЗС нефтянка сокращает инвестиции и сервисные работы. При этом задерживает платежи поставщикам.

Нефтянка и ритейл в начале производственно-сбытовой цепочки. Если они задерживают платежи, то вся остальная экономика оказывается в кризисе неплатежей. Средний и малый бизнес не имеют кэш резервов. Если ритейлер или крупный подрядчик им не платит - то они будут вынуждены прекратить платить своим поставщикам и сотрудникам. И так далее.

В конечном итоге, цепочка неплатежей замкнётся на банках. Для банков это означает падение процентных доходов, то есть недополученную прибыль. И неплатежи по кредитам, значит, и необходимость делать резервы и списывать проблемную задолженность.

@AK47pfl

#stocksmode

ФУНДАМЕНТАЛЬНО СЛАБЫЕ АКЦИИ В ТЕКУЩИХ УСЛОВИЯХ

Рынки на позитиве несмотря на продолжающуюся остановку мировой экономики. Люди совершенно забыли про схлопывающееся потребление и начавшуюся волну банкротств по всему миру.

Наиболее опасные акции на сегодняшний день:

• Банки: Сбербанк, ВТБ и ТКС. Первые два послужат государству инструментами для спасения экономики ценой акционерной стоимости и распределения прибыли между акционерами. ТКС - самый опасный банк из крупных, публичных имен. Имеет много необеспеченных кредитов, особенно среди физлиц. По банковскому сектору ударят проблемы всех следующих компаний.

• Непродовольственный ритейл: Детский мир, М.Видео, Обувь России. Потребление непродовольственных товаров падает, вслед за реальными доходами населения, а безработица – расти.

• Транспорт: Аэрофлот. Количество бортов в воздухе сократилось до минимума, а акция выросла. Компанию ждут убытки и отсутствие дивидендов.

• Девелопмент: ПИК, ЛСР, Эталон. Население теряет накопления, теряет источники дохода - спрос на жилье упадет.

• Металлургия: ММК, НЛМК, Северсталь, Мечел. Промышленность замедляется по всему миру, спрос на автомобили в свободном падении, операционные расходы крупных компаний сворачиваются, спрос на металлы падает, а сектор удивительно крепко стоит на фоне еще не закончившегося падения других секторов.

@AK47pfl

ФУНДАМЕНТАЛЬНО СЛАБЫЕ АКЦИИ В ТЕКУЩИХ УСЛОВИЯХ

Рынки на позитиве несмотря на продолжающуюся остановку мировой экономики. Люди совершенно забыли про схлопывающееся потребление и начавшуюся волну банкротств по всему миру.

Наиболее опасные акции на сегодняшний день:

• Банки: Сбербанк, ВТБ и ТКС. Первые два послужат государству инструментами для спасения экономики ценой акционерной стоимости и распределения прибыли между акционерами. ТКС - самый опасный банк из крупных, публичных имен. Имеет много необеспеченных кредитов, особенно среди физлиц. По банковскому сектору ударят проблемы всех следующих компаний.

• Непродовольственный ритейл: Детский мир, М.Видео, Обувь России. Потребление непродовольственных товаров падает, вслед за реальными доходами населения, а безработица – расти.

• Транспорт: Аэрофлот. Количество бортов в воздухе сократилось до минимума, а акция выросла. Компанию ждут убытки и отсутствие дивидендов.

• Девелопмент: ПИК, ЛСР, Эталон. Население теряет накопления, теряет источники дохода - спрос на жилье упадет.

• Металлургия: ММК, НЛМК, Северсталь, Мечел. Промышленность замедляется по всему миру, спрос на автомобили в свободном падении, операционные расходы крупных компаний сворачиваются, спрос на металлы падает, а сектор удивительно крепко стоит на фоне еще не закончившегося падения других секторов.

@AK47pfl

{kind=link}

Макроэкономика

• Заседание ОПЕК+ запланировано на 9 апреля, встреча глав Минэнерго G20 на 10 апреля.

• Финансовые лидеры ЕС не согласовали антивирусную сделку.

Что было вчера

• Нафтогаз объявил о новых претензиях к Газпрому на $17.3 млрд.

• Число покупателей в магазинах у дома с 30 марта по 5 апреля сократилось на 20–30%, а в гипермаркетах — уменьшилось на 40–60%.

• Fitch снизило оценку российских банков до негативного.

• Покупки клиентов крупнейших банков по картам сократились на 30% за неделю самоизоляции.

• НорНикель может выплатить финальный дивиденд на сумму 557.2 руб. на акцию.

Что будет сегодня

• США: запасы сырой нефти (17:30 мск)

• США: публикация протоколов FOMC (21:00 мск)

@AK47pfl

• Заседание ОПЕК+ запланировано на 9 апреля, встреча глав Минэнерго G20 на 10 апреля.

• Финансовые лидеры ЕС не согласовали антивирусную сделку.

Что было вчера

• Нафтогаз объявил о новых претензиях к Газпрому на $17.3 млрд.

• Число покупателей в магазинах у дома с 30 марта по 5 апреля сократилось на 20–30%, а в гипермаркетах — уменьшилось на 40–60%.

• Fitch снизило оценку российских банков до негативного.

• Покупки клиентов крупнейших банков по картам сократились на 30% за неделю самоизоляции.

• НорНикель может выплатить финальный дивиденд на сумму 557.2 руб. на акцию.

Что будет сегодня

• США: запасы сырой нефти (17:30 мск)

• США: публикация протоколов FOMC (21:00 мск)

@AK47pfl

РынкиДеньгиВласть | РДВ

🔎 В ФОКУСЕ Бумаги с явным апсайдом: Сургутнефтегаз (MOEX: SNGS) +321% Россети (MOEX: RSTI) +410% Бумаги с явным даунсайдом: X5 (MOEX: FIVE) -32% Полюс (MOEX: PLZL) -15% Аэрофлот (MOEX: AFLT) -45% @AK47pfl

Сургут оа (MOEX: SNGS)

Компания с неучтёнными в капитализации $52 млрд долларов на балансе и нефтяным бизнесом с оценкой более $33 млрд.

Россети (MOEX: RSTI)

Капитализация в 1500 млрд рублей (рост в 7 раз) - будущее для Россетей. Сегодня у компании появились полномочия эффективнее управлять своими дочками, получать с них больше дивидендов. Глава РФПИ получил место в совете директоров Россетей - это хороший знак. Вероятно, готовится большая сделка по полной консолидации всех дочек в Россети с переходом на 1 акцию.

X5 Retail Group (MOEX: FIVE)

Один из источников РДВ был на встрече с FIVE. Основной негатив - это то, что инвесторов ждет вечная дивдоходность максимум 5%. Менеджмент так и говорит: «В планах нет делать дивидендную акцию».🤷♂️ Стоит дорого, поэтому дает низкую доходность. Защитность рынком переоценена, так как фактически продажи падают.

Полюс Золото (MOEX: PLZL)

Полюс перекуплен относительно золота. К тому же полное прекращение покупки физического золота со стороны Банка России и ограничение авиаперевозок осложняют реализацию золота российскими банками, что окажет сильное давление на стоимость золота.

Аэрофлот (MOEX: AFLT)

У Аэрофлота самые большие проблемы в отрасли. Региональные перевозки снизились на 92% по сравнению с прошлым годом. Сейчас в небе 12 самолетов аэрофлота, а неделю назад в это же время порядка 30 самолетов.

@AK47pfl

Компания с неучтёнными в капитализации $52 млрд долларов на балансе и нефтяным бизнесом с оценкой более $33 млрд.

Россети (MOEX: RSTI)

Капитализация в 1500 млрд рублей (рост в 7 раз) - будущее для Россетей. Сегодня у компании появились полномочия эффективнее управлять своими дочками, получать с них больше дивидендов. Глава РФПИ получил место в совете директоров Россетей - это хороший знак. Вероятно, готовится большая сделка по полной консолидации всех дочек в Россети с переходом на 1 акцию.

X5 Retail Group (MOEX: FIVE)

Один из источников РДВ был на встрече с FIVE. Основной негатив - это то, что инвесторов ждет вечная дивдоходность максимум 5%. Менеджмент так и говорит: «В планах нет делать дивидендную акцию».🤷♂️ Стоит дорого, поэтому дает низкую доходность. Защитность рынком переоценена, так как фактически продажи падают.

Полюс Золото (MOEX: PLZL)

Полюс перекуплен относительно золота. К тому же полное прекращение покупки физического золота со стороны Банка России и ограничение авиаперевозок осложняют реализацию золота российскими банками, что окажет сильное давление на стоимость золота.

Аэрофлот (MOEX: AFLT)

У Аэрофлота самые большие проблемы в отрасли. Региональные перевозки снизились на 92% по сравнению с прошлым годом. Сейчас в небе 12 самолетов аэрофлота, а неделю назад в это же время порядка 30 самолетов.

@AK47pfl

#PHOR

ФОСАГРО — ЭТО БУМАГА ВНЕ КОНСЕНСУСА. ЭТО И ХЕДЖ И СТАВКА НА РОСТ ЦЕН НА ПРОДОВОЛЬСТВИЕ.

Бумага всегда была хороша в лонг на период кризисов. А сегодня - это еще и возможная ставка на рост стоимости продовольственных товаров в мире. Рынок компанию просто игнорирует, и она топчется на месте. Спрос же на продукцию Фосагро (MOEX: PHOR) в мире только растет. >70% своей продукции Фосагро продают на экспорт и получает за это твердую валюту. Затраты у Компании в рублях.

Даже тут нужен Фосагро 😂

«Сингапур из-за коронавируса намерен использовать крыши парковок и пустующие промзоны под фермерские угодья».

Серьезнее о компании скоро в эфире РДВ!

@AK47pfl

ФОСАГРО — ЭТО БУМАГА ВНЕ КОНСЕНСУСА. ЭТО И ХЕДЖ И СТАВКА НА РОСТ ЦЕН НА ПРОДОВОЛЬСТВИЕ.

Бумага всегда была хороша в лонг на период кризисов. А сегодня - это еще и возможная ставка на рост стоимости продовольственных товаров в мире. Рынок компанию просто игнорирует, и она топчется на месте. Спрос же на продукцию Фосагро (MOEX: PHOR) в мире только растет. >70% своей продукции Фосагро продают на экспорт и получает за это твердую валюту. Затраты у Компании в рублях.

Даже тут нужен Фосагро 😂

«Сингапур из-за коронавируса намерен использовать крыши парковок и пустующие промзоны под фермерские угодья».

Серьезнее о компании скоро в эфире РДВ!

@AK47pfl

Новое золото в период пандемии — продовольствие. Само же золото в период пандемии имеет сомнительную стоимость. Вы согласны с этим?

Anonymous Poll

41%

За золото

59%

За продовольствие

#PHOR

ФОСАГРО – СТРАТЕГИЧЕСКИ ВАЖНЫЙ ДЛЯ ГОСУДАРСТВА ОБЪЕКТ

Фосагро (MOEX: PHOR) - один из самых эффективных производителей удобрений по всему миру, покрывает внутренний рынок и экспортирует за рубеж. Тема продовольствия в условиях карантина и импортозамещения – одна из ведущих. Также население постепенно будет увеличивать долю продовольственных товаров в корзине потребления.

Фосагро вошел в список системообразующих компаний и будет поддерживаться государством. В условиях кризиса и повсеместного lockdown из-за короноавируса продовольственные товары и все, что с ними связано - стратегическая тема. Вопрос продовольственной безопасности важен для правительства и стоит на особом контроле. Фосагро обеспечивает сельское хозяйство удобрениями.

Доля продовльственных трат населения будет расти вплоть до 50% от всех затрат. Это связано с введением карантина, сокращением реальных доходов населения и сокращений работников.

Производство продовольствия невозможно без удобрений - защитный сектор, который будет падать меньше рынка и быстрее отскакивать.

@AK47pfl

ФОСАГРО – СТРАТЕГИЧЕСКИ ВАЖНЫЙ ДЛЯ ГОСУДАРСТВА ОБЪЕКТ

Фосагро (MOEX: PHOR) - один из самых эффективных производителей удобрений по всему миру, покрывает внутренний рынок и экспортирует за рубеж. Тема продовольствия в условиях карантина и импортозамещения – одна из ведущих. Также население постепенно будет увеличивать долю продовольственных товаров в корзине потребления.

Фосагро вошел в список системообразующих компаний и будет поддерживаться государством. В условиях кризиса и повсеместного lockdown из-за короноавируса продовольственные товары и все, что с ними связано - стратегическая тема. Вопрос продовольственной безопасности важен для правительства и стоит на особом контроле. Фосагро обеспечивает сельское хозяйство удобрениями.

Доля продовльственных трат населения будет расти вплоть до 50% от всех затрат. Это связано с введением карантина, сокращением реальных доходов населения и сокращений работников.

Производство продовольствия невозможно без удобрений - защитный сектор, который будет падать меньше рынка и быстрее отскакивать.

@AK47pfl

#Gold #PLZL #POLY

СПРОС НА ЗОЛОТО ПОД УГРОЗОЙ.

Основные потребители золота прекращают операции с металлом:

• Банк России полностью прекратил покупать физическое золото.

• Ограничения авиаперевозок значительно осложняют реализацию золота российскими и зарубежными банками.

• Из-за остановки авиасообщения существует проблема с экспортом золота.

• Тарифы на авиаперевозки золота выросли более чем вдвое, так как золото не является товаром первой необходимости, что усиливает проблемы транспортировки.

• Накопление драгметалла в хранилищах.

Все это приводит к резкому превышению предложения над спросом, снижению цен и сложности в принципе производить операции с металлом. Основные золотодобытчики будут вынуждены либо прекращать добычу, либо заполнять свои хранилища, что увеличивает затраты одновременно с уменьшением выручки.

@AK47pfl

СПРОС НА ЗОЛОТО ПОД УГРОЗОЙ.

Основные потребители золота прекращают операции с металлом:

• Банк России полностью прекратил покупать физическое золото.

• Ограничения авиаперевозок значительно осложняют реализацию золота российскими и зарубежными банками.

• Из-за остановки авиасообщения существует проблема с экспортом золота.

• Тарифы на авиаперевозки золота выросли более чем вдвое, так как золото не является товаром первой необходимости, что усиливает проблемы транспортировки.

• Накопление драгметалла в хранилищах.

Все это приводит к резкому превышению предложения над спросом, снижению цен и сложности в принципе производить операции с металлом. Основные золотодобытчики будут вынуждены либо прекращать добычу, либо заполнять свои хранилища, что увеличивает затраты одновременно с уменьшением выручки.

@AK47pfl

🔥 СИСТЕМНЫЙ ОТКАЗ ОТ ЗОЛОТА КАК РЕЗЕРВНОГО ИНСТРУМЕНТА — БЛИЖАЙШЕЕ БУДУЩЕЕ

Те, кто находится на рынке много лет, знает, что золото традиционно росло во времена падения индексов.

Однако во время падения рынков в 2020 году золото не показало себя защитным активом. Исследование в Bloomberg показывает, что за последние полгода золото и индекс S&P500 имели положительную бету. Это значит, что когда росли акции, росло и золото. И наоборот: когда падали акции, падало и золото.

То есть, рынок перестаёт считать золото защитным активом. А фондовый рынок — лучший опережающий индикатор в экономике.

Для золота скоро может наступить новая реальность: в том числе, отказы финансовых институтов от резервов в золоте. Чем биткоин хуже золота в современном мире?

@AK47pfl

Те, кто находится на рынке много лет, знает, что золото традиционно росло во времена падения индексов.

Однако во время падения рынков в 2020 году золото не показало себя защитным активом. Исследование в Bloomberg показывает, что за последние полгода золото и индекс S&P500 имели положительную бету. Это значит, что когда росли акции, росло и золото. И наоборот: когда падали акции, падало и золото.

То есть, рынок перестаёт считать золото защитным активом. А фондовый рынок — лучший опережающий индикатор в экономике.

Для золота скоро может наступить новая реальность: в том числе, отказы финансовых институтов от резервов в золоте. Чем биткоин хуже золота в современном мире?

@AK47pfl

#PHOR #PLZT

НОВОЕ ЗОЛОТО В УСЛОВИЯХ ПАНДЕМИИ — ПРОДОВОЛЬСТВИЕ. Ценность золота в условиях пандемии сомнительна.

Новая реальность лучше всего описана в анекдоте:

Пустыня. Жара. Через неделю пути, русский с евреем находят по мешку. Еврей - с золотом, а русский с пирожками.

Голодный еврей говорит русскому:

-Давай, поиграем в рынок.

-Ну, давай.

-А почем у тебя вот этот пирожок?

-Мешок золота.

-Дороговато будет.

-А ты походи по рынку, поищи дешевле.

@AK47pfl

НОВОЕ ЗОЛОТО В УСЛОВИЯХ ПАНДЕМИИ — ПРОДОВОЛЬСТВИЕ. Ценность золота в условиях пандемии сомнительна.

Новая реальность лучше всего описана в анекдоте:

Пустыня. Жара. Через неделю пути, русский с евреем находят по мешку. Еврей - с золотом, а русский с пирожками.

Голодный еврей говорит русскому:

-Давай, поиграем в рынок.

-Ну, давай.

-А почем у тебя вот этот пирожок?

-Мешок золота.

-Дороговато будет.

-А ты походи по рынку, поищи дешевле.

@AK47pfl

#RSTI

РОССЕТИ: НОВОЕ ДЫХАНИЕ НА МАРАФОНЕ К 6.5 РУБЛЯМ ЗА АКЦИЮ

Готовится большая сделка по полной консолидации всех дочек в Россети с переходом на 1 акцию. Успешная реализация этого плана повысит цену акции компании до 6.5 руб.

Все больше событий говорит о полной консолидации всех дочек Россетей (MOEX: RSTI):

• Россети получают контроль над своей крупнейшей дочкой ФСК. Целевой моделью для Россетей остается переход на единую акцию, замечает один из собеседников Коммерсанта.

• В СД Россети появится Кирилл Дмитриев из РФПИ. РФПИ всегда заходит в гос. компании перед большими изменениями

• Россети готовы обсуждать выкуп миноритариев МРСК Сибири

Полная консолидация дочек под Россетями позволит компании контролировать все денежные потоки. Сейчас все дочки Россетей зарабатывают 324 млрд руб. EBITDA в год. А дивидендов выплачивают лишь около 35 млрд. Кэш неэффективно используется на уровне дочек. Контроль над ними позволит поднять его на уровень головной организации.

При этом текущая капитализация Россетей составляет 255 млрд. Очень дешево на фоне плана по консолидации бизнеса с 324 млрд руб. денежных потоков. Консолидации приведет к переоценке стоимости Россетей и запланированной капитализации в 1.3-1.5 трлн рублей.

@AK47pfl

РОССЕТИ: НОВОЕ ДЫХАНИЕ НА МАРАФОНЕ К 6.5 РУБЛЯМ ЗА АКЦИЮ

Готовится большая сделка по полной консолидации всех дочек в Россети с переходом на 1 акцию. Успешная реализация этого плана повысит цену акции компании до 6.5 руб.

Все больше событий говорит о полной консолидации всех дочек Россетей (MOEX: RSTI):

• Россети получают контроль над своей крупнейшей дочкой ФСК. Целевой моделью для Россетей остается переход на единую акцию, замечает один из собеседников Коммерсанта.

• В СД Россети появится Кирилл Дмитриев из РФПИ. РФПИ всегда заходит в гос. компании перед большими изменениями

• Россети готовы обсуждать выкуп миноритариев МРСК Сибири

Полная консолидация дочек под Россетями позволит компании контролировать все денежные потоки. Сейчас все дочки Россетей зарабатывают 324 млрд руб. EBITDA в год. А дивидендов выплачивают лишь около 35 млрд. Кэш неэффективно используется на уровне дочек. Контроль над ними позволит поднять его на уровень головной организации.

При этом текущая капитализация Россетей составляет 255 млрд. Очень дешево на фоне плана по консолидации бизнеса с 324 млрд руб. денежных потоков. Консолидации приведет к переоценке стоимости Россетей и запланированной капитализации в 1.3-1.5 трлн рублей.

@AK47pfl

#FIVE

X5 RETAIL GROUP: ИЗ-ЗА КАРАНТИНА СОКРАЩАЕТСЯ ТРАФИК И НОВЫЕ ОТКРЫТИЯ

Несмотря на то, что из-за карантина прибыль и трафик Х5 Retail Group (MOEX: FIVE) сократится, акции компании торгуются на тех же уровнях, что и до кризиса.

При этом акции Х5 нельзя называть защитными на текущих уровнях:

• Ритейлер также страдает от вируса: для препятствования распространения вируса компании пришлось пойти на затраты в 1 млрд рублей, что составляет порядка 5% годовой прибыли. При этом карантин длится лишь 2 недели, в дальнейшем эти траты могут составить порядка 15-25% от прибыли.

• На фоне вируса Пятёрочке пришлось замедлить свой рост: в 2020 планировалось открыть 2000 новых магазинов, сейчас планы корректируются в сторону понижения.

• Трафик падает на 20-30%. На фоне карантина россияне стали реже ходить в продуктовые магазины. При этом скорее всего часть трафика не восстановится и после карантина: люди привыкнут заказывать еду на дом и перейдут в онлайн.

Все это делает X5 уязвимой к текущему кризису и приведёт к устранению разрыва между перформансом X5 и индексом российского рынка.

@AK47pfl

X5 RETAIL GROUP: ИЗ-ЗА КАРАНТИНА СОКРАЩАЕТСЯ ТРАФИК И НОВЫЕ ОТКРЫТИЯ

Несмотря на то, что из-за карантина прибыль и трафик Х5 Retail Group (MOEX: FIVE) сократится, акции компании торгуются на тех же уровнях, что и до кризиса.

При этом акции Х5 нельзя называть защитными на текущих уровнях:

• Ритейлер также страдает от вируса: для препятствования распространения вируса компании пришлось пойти на затраты в 1 млрд рублей, что составляет порядка 5% годовой прибыли. При этом карантин длится лишь 2 недели, в дальнейшем эти траты могут составить порядка 15-25% от прибыли.

• На фоне вируса Пятёрочке пришлось замедлить свой рост: в 2020 планировалось открыть 2000 новых магазинов, сейчас планы корректируются в сторону понижения.

• Трафик падает на 20-30%. На фоне карантина россияне стали реже ходить в продуктовые магазины. При этом скорее всего часть трафика не восстановится и после карантина: люди привыкнут заказывать еду на дом и перейдут в онлайн.

Все это делает X5 уязвимой к текущему кризису и приведёт к устранению разрыва между перформансом X5 и индексом российского рынка.

@AK47pfl

#FIVE

АКЦИИ Х5 НЕ ОТРАЖАЮТ ВОЗРОСШИЕ УБЫТКИ КОМПАНИИ

Акции X5 Retail Group упали всего на 2% с момента начала коронавирусного кризиса, на фоне падения аналогов на 10-46%. При этом X5 оценён дороже конкурентов по прогнозной EV/EBITDA (см. картинку) и даст всего 5% дивидендной доходности. Это меньше среднего уровня по индексу и меньше ближайшего аналога – Магнита, который даст 9% годовых.

@AK47pfl

АКЦИИ Х5 НЕ ОТРАЖАЮТ ВОЗРОСШИЕ УБЫТКИ КОМПАНИИ

Акции X5 Retail Group упали всего на 2% с момента начала коронавирусного кризиса, на фоне падения аналогов на 10-46%. При этом X5 оценён дороже конкурентов по прогнозной EV/EBITDA (см. картинку) и даст всего 5% дивидендной доходности. Это меньше среднего уровня по индексу и меньше ближайшего аналога – Магнита, который даст 9% годовых.

@AK47pfl

Россети могут кратно увеличить свою капитализацию в перспективе:

https://yangx.top/onfleek419/1348

@AK47pfl

https://yangx.top/onfleek419/1348

@AK47pfl

#marketslearn

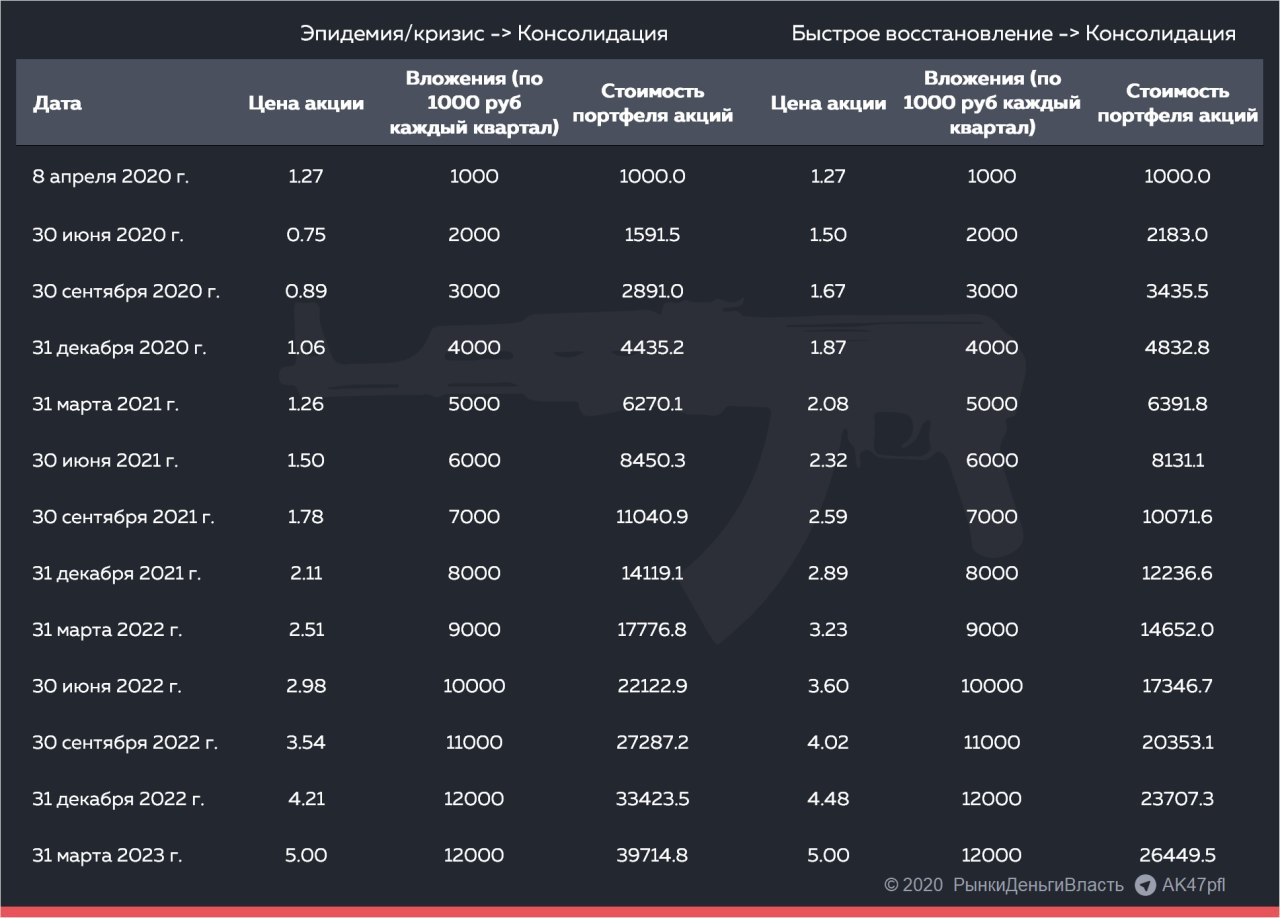

ПОЧЕМУ ОБРАЗОВАННЫЙ ИНВЕСТОР НЕ БОИТСЯ ПРОСАДОК НА ПРИМЕРЕ РОССЕТЕЙ

Россети (MOEX: RSTI) — одна из немногих компаний в России с недооценкой в разы. Последняя крупная госкомпания, в которой происходит реформа, ведущая к росту капитализации (в остальных уже произошли).

Остается понять, когда покупать. Учитель Баффета - Бенджамин Грэм - дает в таких случаях правильную рекомендацию: если перед вами недооценённая компания, не бойтесь просадок, докупайте регулярно её акции.

Рассмотрим на примере Россетей, как это работает.

Представим два сценария:

• Сценарий 1: карантин ведет к рецессии и кризису, акция падает до 75 копеек, а потом, за счёт преобразования, акции компании дорожают до 5 рублей.

• Сценарий: карантин быстро заканчивается, быстрое восстановление акции, преобразование компании - акция поднимается до 5 рублей.

Тот, кто в течение трех лет каждый квартал покупал акций Россетей на 1000 рублей, увеличит свои вложения с 12 000 до почти 40 000, а во втором сценарии до 26 000.

Вывод: в ситуации фундаментально недооценённых акций просадок боятся не надо, надо их использовать для покупки.

@AK47pfl

ПОЧЕМУ ОБРАЗОВАННЫЙ ИНВЕСТОР НЕ БОИТСЯ ПРОСАДОК НА ПРИМЕРЕ РОССЕТЕЙ

Россети (MOEX: RSTI) — одна из немногих компаний в России с недооценкой в разы. Последняя крупная госкомпания, в которой происходит реформа, ведущая к росту капитализации (в остальных уже произошли).

Остается понять, когда покупать. Учитель Баффета - Бенджамин Грэм - дает в таких случаях правильную рекомендацию: если перед вами недооценённая компания, не бойтесь просадок, докупайте регулярно её акции.

Рассмотрим на примере Россетей, как это работает.

Представим два сценария:

• Сценарий 1: карантин ведет к рецессии и кризису, акция падает до 75 копеек, а потом, за счёт преобразования, акции компании дорожают до 5 рублей.

• Сценарий: карантин быстро заканчивается, быстрое восстановление акции, преобразование компании - акция поднимается до 5 рублей.

Тот, кто в течение трех лет каждый квартал покупал акций Россетей на 1000 рублей, увеличит свои вложения с 12 000 до почти 40 000, а во втором сценарии до 26 000.

Вывод: в ситуации фундаментально недооценённых акций просадок боятся не надо, надо их использовать для покупки.

@AK47pfl

{kind=link}

#SBER #VTBR

КРУПНЕЙШИЕ БАНКИ РИСКУЮТ ПОЛУЧИТЬ ВОЛНУ НЕВЫПЛАТ

61% совокупного корпоративного кредитного портфеля крупнейших банков (Сбербанк и ВТБ) – это кредиты компаниям из наиболее подверженных риску рецессии секторов: строительство, нефтегаз, металлургия, торговля, промышленность. Компании в этих секторах могут запрашивать кредитные каникулы из-за нехватки ликвидности. Это все отразится на финансовом состоянии и прибыли Сбербанка (MOEX: SBER) и ВТБ (MOEX: VTBR).

КРУПНЕЙШИЕ БАНКИ РИСКУЮТ ПОЛУЧИТЬ ВОЛНУ НЕВЫПЛАТ

61% совокупного корпоративного кредитного портфеля крупнейших банков (Сбербанк и ВТБ) – это кредиты компаниям из наиболее подверженных риску рецессии секторов: строительство, нефтегаз, металлургия, торговля, промышленность. Компании в этих секторах могут запрашивать кредитные каникулы из-за нехватки ликвидности. Это все отразится на финансовом состоянии и прибыли Сбербанка (MOEX: SBER) и ВТБ (MOEX: VTBR).

Forwarded from Сигналы РЦБ

#TRMK

⚡️ ТМК ОБЪЯВИЛО ВЫКУП АКЦИЙ ПО 61 РУБ. ЗА АКЦИЮ

⚡️ ТМК ОБЪЯВИЛО ВЫКУП АКЦИЙ ПО 61 РУБ. ЗА АКЦИЮ

#FIVE

ИСТОЧНИКИ РДВ ВИДЯТ ПУЗЫРЬ В FIVE В ВИДУ НИЗКИХ ДИВИДЕНДОВ, СЛАБЫХ ПЕРСПЕКТИВ

Акции Х5 переоценены из-за низкой дивидендной доходности и отсутствия перспектив роста. При этом ритейл – не является защитным сектором в текущих условиях.

Дивидендная доходность акций Х5 (MOEX: FIVE) составляет менее 5%. На российском рынке есть акции компаний, ориентированных на внутренний спрос, дающие доходность в два раза больше (Магнит (MOEX: MGNT), Юнипро (MOEX: UPRO), ОГК-2 (MOEX: OGKB) и др.). При этом менеджмент Х5 говорит, что не планирует становится дивидендной акцией.

У Х5 слабые перспективы роста:

• Отчетность компании за первое полугодие будет слабой из-за карантина. В этих обстоятельствах компания не сможет повышать дивиденды.

• На рост компании после карантина будет давить слабый потребительский спрос. Повторится история кризиса 2015-2016, приведшего к падению доходов граждан и заставившего ритейл давать скидки и снижать маржинальность. В этот раз нефть упала еще сильнее, а вместо санкций карантин, из-за которого еще больше людей потеряли рабочие места.

• Карантин дает шанс Яндексу и Mail пробраться на рынок еды. До 15% опрошенных на фоне карантина нарастили покупки еды онлайн. Это создаст дополнительную конкуренцию Х5, у которого на бизнес доставки сейчас приходится менее 1% выручки.

@AK47pfl

ИСТОЧНИКИ РДВ ВИДЯТ ПУЗЫРЬ В FIVE В ВИДУ НИЗКИХ ДИВИДЕНДОВ, СЛАБЫХ ПЕРСПЕКТИВ

Акции Х5 переоценены из-за низкой дивидендной доходности и отсутствия перспектив роста. При этом ритейл – не является защитным сектором в текущих условиях.

Дивидендная доходность акций Х5 (MOEX: FIVE) составляет менее 5%. На российском рынке есть акции компаний, ориентированных на внутренний спрос, дающие доходность в два раза больше (Магнит (MOEX: MGNT), Юнипро (MOEX: UPRO), ОГК-2 (MOEX: OGKB) и др.). При этом менеджмент Х5 говорит, что не планирует становится дивидендной акцией.

У Х5 слабые перспективы роста:

• Отчетность компании за первое полугодие будет слабой из-за карантина. В этих обстоятельствах компания не сможет повышать дивиденды.

• На рост компании после карантина будет давить слабый потребительский спрос. Повторится история кризиса 2015-2016, приведшего к падению доходов граждан и заставившего ритейл давать скидки и снижать маржинальность. В этот раз нефть упала еще сильнее, а вместо санкций карантин, из-за которого еще больше людей потеряли рабочие места.

• Карантин дает шанс Яндексу и Mail пробраться на рынок еды. До 15% опрошенных на фоне карантина нарастили покупки еды онлайн. Это создаст дополнительную конкуренцию Х5, у которого на бизнес доставки сейчас приходится менее 1% выручки.

@AK47pfl