#KOGK #MTLR

🔥 АКЦИИ КОРШГОКА МОГУТ УДВОИТЬСЯ. Целевая цена 100 000 руб., апсайд +117%.

Коршуновский ГОК (MOEX:KOGK) — дочка Мечела и одна из самых недооценённых компаний в РФ. Прогнозный коэффициент P/E на 2019 год равен 1.5 при среднем в России 6.7 и это при полном отсутствии долга. Это означает, что компания полностью окупает свою стоимость за 1.5 (!) года. Даже на российском рынке такие истории долго не остаются настолько недооценёнными.

Раскрытие акционерной стоимости КоршГОКа может произойти уже очень скоро. Завтра, 17 января, Мечел проводит совет директоров. После появления новости об СД на рынке пошли слухи о возможной реструктуризации долга и продажи Эльги, что поможет Мечелу локально улучшить ситуацию с долгом. Снижение долга - необходимое условие от кредиторов для начала выплат дивидендов в дочерних предприятиях.

Кроме того, в случае нормализации ситуации с долгом, Мечел снизит дебиторскую задолженность перед дочкой. Сейчас капитализация КоршГОКа на 30% меньше суммы дебиторской задолженности, большую часть которой занимает Мечел (MOEX:MTLR).

Рынок реагирует значительным ростом акций небольших компаний после улучшения отношения к миноритариям. Акции дочек ГЭХ выросли на 15-50% после повышения дивидендов Газпрома (MOEX:GAZP), все МРСК выросли в 3-5 раз в 2015-2016 годах, когда они начали платить дивиденды.

В случае выплаты дивидендов и снижения дебиторской задолженности, акции Коршуновского ГОКА могут подорожать до 100 тысяч рублей за акцию с текущих 46 тысяч.

@AK47pfl

🔥 АКЦИИ КОРШГОКА МОГУТ УДВОИТЬСЯ. Целевая цена 100 000 руб., апсайд +117%.

Коршуновский ГОК (MOEX:KOGK) — дочка Мечела и одна из самых недооценённых компаний в РФ. Прогнозный коэффициент P/E на 2019 год равен 1.5 при среднем в России 6.7 и это при полном отсутствии долга. Это означает, что компания полностью окупает свою стоимость за 1.5 (!) года. Даже на российском рынке такие истории долго не остаются настолько недооценёнными.

Раскрытие акционерной стоимости КоршГОКа может произойти уже очень скоро. Завтра, 17 января, Мечел проводит совет директоров. После появления новости об СД на рынке пошли слухи о возможной реструктуризации долга и продажи Эльги, что поможет Мечелу локально улучшить ситуацию с долгом. Снижение долга - необходимое условие от кредиторов для начала выплат дивидендов в дочерних предприятиях.

Кроме того, в случае нормализации ситуации с долгом, Мечел снизит дебиторскую задолженность перед дочкой. Сейчас капитализация КоршГОКа на 30% меньше суммы дебиторской задолженности, большую часть которой занимает Мечел (MOEX:MTLR).

Рынок реагирует значительным ростом акций небольших компаний после улучшения отношения к миноритариям. Акции дочек ГЭХ выросли на 15-50% после повышения дивидендов Газпрома (MOEX:GAZP), все МРСК выросли в 3-5 раз в 2015-2016 годах, когда они начали платить дивиденды.

В случае выплаты дивидендов и снижения дебиторской задолженности, акции Коршуновского ГОКА могут подорожать до 100 тысяч рублей за акцию с текущих 46 тысяч.

@AK47pfl

Результаты членов клуба RDV PREMIUM с июля, в % годовых:

#SNGSP +461.98%

#Metals +258.63%

#Yandex2 +208.05%

#SecurePortfolio +105.19%

#Metals2 +320.29%

#FutureofEnergy2 +142.16%

#Metals3 +185.27%

#Jewelery +404.99%

#RedOctober +128.30%

#Fintech2 323.73%

#Metals4 563.51%

#Petroleum4 179.14%

#Telecom1 730.00%

#Electro2 181.84%

#Chemistry2 434.88%

#Jewelery2 843.79%

#Transport 910.37%

#Chemistry3 430.02%

#Electro4 187.38%

#Chemistry4 4306.79%

#Electro5 1169.31%

#Transport2 503.56%

#NationalElectro5 440.52%

#Telecom2 1766.13%

@AK47pfl

#SNGSP +461.98%

#Metals +258.63%

#Yandex2 +208.05%

#SecurePortfolio +105.19%

#Metals2 +320.29%

#FutureofEnergy2 +142.16%

#Metals3 +185.27%

#Jewelery +404.99%

#RedOctober +128.30%

#Fintech2 323.73%

#Metals4 563.51%

#Petroleum4 179.14%

#Telecom1 730.00%

#Electro2 181.84%

#Chemistry2 434.88%

#Jewelery2 843.79%

#Transport 910.37%

#Chemistry3 430.02%

#Electro4 187.38%

#Chemistry4 4306.79%

#Electro5 1169.31%

#Transport2 503.56%

#NationalElectro5 440.52%

#Telecom2 1766.13%

@AK47pfl

Макроэкономика

• Сенат США одобрил договор USMCA.

• Рост ВВП РФ в 2019 оказался самым низким с 2008 года.

Что было вчера

• Акции Яндекса выросли после обещания поддержки компании Михаилом Мишустиным.

• Операторы Северных потоков попросили освободить их от газовой директивы ЕС.

• Россия может сократить экспорт нефти в 2020 году.

• Северсталь инициировала разработку ГОСТа на кровельные работы.

• ММК внедряет современные технологии маркировки.

Что будет сегодня

• Мечел: заседание СД.

• Северсталь: производственные результаты за 4 квартал.

• ЕС: ИПЦ за ноябрь и декабрь (13:00)

• США: промышленное производство за декабрь (17:15)

• США: индекс потребительского доверия за январь и декабрь (18:00)

@AK47pfl

• Сенат США одобрил договор USMCA.

• Рост ВВП РФ в 2019 оказался самым низким с 2008 года.

Что было вчера

• Акции Яндекса выросли после обещания поддержки компании Михаилом Мишустиным.

• Операторы Северных потоков попросили освободить их от газовой директивы ЕС.

• Россия может сократить экспорт нефти в 2020 году.

• Северсталь инициировала разработку ГОСТа на кровельные работы.

• ММК внедряет современные технологии маркировки.

Что будет сегодня

• Мечел: заседание СД.

• Северсталь: производственные результаты за 4 квартал.

• ЕС: ИПЦ за ноябрь и декабрь (13:00)

• США: промышленное производство за декабрь (17:15)

• США: индекс потребительского доверия за январь и декабрь (18:00)

@AK47pfl

{kind=link}

#HYDR

СИТУАЦИЯ В РУСГИДРО ПОХОЖА НА НАЧАЛО РОСТА В ОБЫЧКЕ СУРГУТНЕФТЕГАЗА. Целевая цена 2 рубля, апсайд 205%.

Сегодня акции Русгидро открылись ростом и уже прибавляют 2%, несмотря на вчерашний пресс-релиз компании о манипулировании рынком. Информацию опубликовали перед закрытием рынка, что привело к снижению, но панической распродажи после роста на 20% с начала года не случилось.

Ситуация похожа на начало бурного роста в обыкновенных акциях Сургутнефтегаза (на фото). В сентябре 2019 года SNGS резко выросли с 26 до 35 рублей. Глава компании Владимир Богданов обвинил в росте спекулянтов, которые желают избавиться от акций по более высокой цене. С того дня обычка Сургута (MOEX: SNGS) выросла ещё на 54%.

Акции Русгидро имеют значительный потенциал роста, а председатель Совета Директоров компании Юрий Трутнев подтверждал, что в Русгидро (MOEX: HYDR) предстоит трансформация. Дивиденды в Русгидро могут увеличиться в 4.5 раза, фундаментальная стоимость акций 2 рубля.

@AK47pfl

СИТУАЦИЯ В РУСГИДРО ПОХОЖА НА НАЧАЛО РОСТА В ОБЫЧКЕ СУРГУТНЕФТЕГАЗА. Целевая цена 2 рубля, апсайд 205%.

Сегодня акции Русгидро открылись ростом и уже прибавляют 2%, несмотря на вчерашний пресс-релиз компании о манипулировании рынком. Информацию опубликовали перед закрытием рынка, что привело к снижению, но панической распродажи после роста на 20% с начала года не случилось.

Ситуация похожа на начало бурного роста в обыкновенных акциях Сургутнефтегаза (на фото). В сентябре 2019 года SNGS резко выросли с 26 до 35 рублей. Глава компании Владимир Богданов обвинил в росте спекулянтов, которые желают избавиться от акций по более высокой цене. С того дня обычка Сургута (MOEX: SNGS) выросла ещё на 54%.

Акции Русгидро имеют значительный потенциал роста, а председатель Совета Директоров компании Юрий Трутнев подтверждал, что в Русгидро (MOEX: HYDR) предстоит трансформация. Дивиденды в Русгидро могут увеличиться в 4.5 раза, фундаментальная стоимость акций 2 рубля.

@AK47pfl

#SNGS

СУРГУТНЕФТЕГАЗ: БЕНЕФИЦИАРЫ ИЗМЕНЕНИЙ В КОМПАНИИ — ДЕРЖАТЕЛИ ОБЫЧКИ, А НЕ ПРЕФА. Целевая цена 100 рублей, апсайд 89%.

В Сургутнефтегазе идет трансформация из жадной до дивидендов в понятную, прозрачную для миноратириев историю. В рамках трансформации идет битва именно за обыкновенные акции Сургутнефтегаза (MOEX: SNGS).

За 2019 год обычка Сургута выросла на +88.75%, когда префы упали на -4.6%. Обычка скупалась и продолжает скупаться инсайдерами. Преф сначала рос за обычкой, но быстро отстал, поскольку основные изменений его не коснутся.

Префы Сургута не смогли закрыть даже дивидендный гэп. Ситуация ухудшится, поскольку держателей префа Сургутнефтегаза ждет снижение дивидендов из-за валютной переоценки:

• Сургутнефтегаз владеет валютной подушкой в $48 млрд, которая переоценивается в рублях.

• По дивидендной политике Сургутнефтегаз платит 10% прибыли РСБУ на префы.

• Рубль в начале 2019 торговался по 70/$, закрыл 2019 по 62/$, что привело к переоценке валютной подушки с убытком около 385 млрд руб.

• Чистая прибыль Сургутнефтегаза по РСБУ упадет до примерно 90 млрд рублей, дивиденд на преф составит 0.80 рублей, что даст 2.2% див. доходности.

Сильный рост обыкновенных акций – показатель наличия изменений в корпоративной управлении Сургута.

@AK47pfl

СУРГУТНЕФТЕГАЗ: БЕНЕФИЦИАРЫ ИЗМЕНЕНИЙ В КОМПАНИИ — ДЕРЖАТЕЛИ ОБЫЧКИ, А НЕ ПРЕФА. Целевая цена 100 рублей, апсайд 89%.

В Сургутнефтегазе идет трансформация из жадной до дивидендов в понятную, прозрачную для миноратириев историю. В рамках трансформации идет битва именно за обыкновенные акции Сургутнефтегаза (MOEX: SNGS).

За 2019 год обычка Сургута выросла на +88.75%, когда префы упали на -4.6%. Обычка скупалась и продолжает скупаться инсайдерами. Преф сначала рос за обычкой, но быстро отстал, поскольку основные изменений его не коснутся.

Префы Сургута не смогли закрыть даже дивидендный гэп. Ситуация ухудшится, поскольку держателей префа Сургутнефтегаза ждет снижение дивидендов из-за валютной переоценки:

• Сургутнефтегаз владеет валютной подушкой в $48 млрд, которая переоценивается в рублях.

• По дивидендной политике Сургутнефтегаз платит 10% прибыли РСБУ на префы.

• Рубль в начале 2019 торговался по 70/$, закрыл 2019 по 62/$, что привело к переоценке валютной подушки с убытком около 385 млрд руб.

• Чистая прибыль Сургутнефтегаза по РСБУ упадет до примерно 90 млрд рублей, дивиденд на преф составит 0.80 рублей, что даст 2.2% див. доходности.

Сильный рост обыкновенных акций – показатель наличия изменений в корпоративной управлении Сургута.

@AK47pfl

#SNGS

Основные бенефициары изменений в Сургуте - держатели обычки, а не префа.

Ожидаемо, дивиденды по префам Сургута (MOEX: SNGS) в 2020 году составят 0.81 рубля. Это даст дивидендную доходность всего 2%.

@AK47pfl

Основные бенефициары изменений в Сургуте - держатели обычки, а не префа.

Ожидаемо, дивиденды по префам Сургута (MOEX: SNGS) в 2020 году составят 0.81 рубля. Это даст дивидендную доходность всего 2%.

@AK47pfl

#VEON

ГЛАВНЫЙ ТРИГГЕР ДЛЯ VEON: ВОЗМОЖНОЕ РАЗМЕЩЕНИЕ АКЦИЙ В МОСКВЕ И В ЛОНДОНЕ. Целевая цена $3, апсайд 15%.

Один из главных триггеров роста в акциях VEON — возможный листинг компании на Мосбирже и LSE. Сейчас акции VEON можно купить только на NASDAQ или СПб бирже. Когда компания объявит о планах листинга в Москве и в Лондоне, акции компании подорожают за счёт увеличения ликвидности и ожиданий притока средств пассивных фондов.

VEON — фундаментально сильная и дивидендная акция, которая пока не выросла вместе в рынком. Сейчас на фоне притока нового капитала и снижающихся ставок значительно растут дивидендные акции за счёт уменьшения своей справедливой (по мнению рынка) дивидендной доходности. Именно такой акцией на данной момент является VEON (NASDAQ: VEON), работающая в России под брендом Билайн.

Дивдоходность VEON составит 7.5% в 2020 году и 10% в 2021 году. По принятой осенью дивидендной политике VEON выплачивает 50% FCFE за вычетом затрат на лицензии.

VEON — самый недооценённый крупный российский телеком. По коэффициенту EV/EBITDA потенциал роста VEON до оценки Ростелекома и МТС составляет 35-40%.

@AK47pfl

ГЛАВНЫЙ ТРИГГЕР ДЛЯ VEON: ВОЗМОЖНОЕ РАЗМЕЩЕНИЕ АКЦИЙ В МОСКВЕ И В ЛОНДОНЕ. Целевая цена $3, апсайд 15%.

Один из главных триггеров роста в акциях VEON — возможный листинг компании на Мосбирже и LSE. Сейчас акции VEON можно купить только на NASDAQ или СПб бирже. Когда компания объявит о планах листинга в Москве и в Лондоне, акции компании подорожают за счёт увеличения ликвидности и ожиданий притока средств пассивных фондов.

VEON — фундаментально сильная и дивидендная акция, которая пока не выросла вместе в рынком. Сейчас на фоне притока нового капитала и снижающихся ставок значительно растут дивидендные акции за счёт уменьшения своей справедливой (по мнению рынка) дивидендной доходности. Именно такой акцией на данной момент является VEON (NASDAQ: VEON), работающая в России под брендом Билайн.

Дивдоходность VEON составит 7.5% в 2020 году и 10% в 2021 году. По принятой осенью дивидендной политике VEON выплачивает 50% FCFE за вычетом затрат на лицензии.

VEON — самый недооценённый крупный российский телеком. По коэффициенту EV/EBITDA потенциал роста VEON до оценки Ростелекома и МТС составляет 35-40%.

@AK47pfl

Перформанс акций крупнейших по капитализации российских компаний в 2020 году. Изменение стоимости в рублях с начала года.

#numbers

1. Русал +19.30%

2. Интер РАО +17.58%

3. ММК +16.21%

4. Россети +14.15%

5. Норникель +12.38%

6. ТКС +11.70%

7. Газпромнефть +10.76%

8. Магнит +10.39%

9. Алроса +8.63%

10. Лукойл +8.28%

11. Роснефть +7.85%

12. Башнефть ао +7.02%

13. НЛМК +6.82%

14. Башнефть ап +6.71%

15. Сургутнефтегаз ао +6.69%

16. Татнефть ао +6.69%

17. МТС +4.70%

18. ВТБ +4.66%

19. Татнефть ап +3.96%

20. Северсталь +3.95%

21. Полюс Золото +3.60%

22. Фосагро +3.30%

23. Полиметалл +3.20%

24. Сбербанк ао +2.99%

25. Сбербанк ап +2.83%

26. Яндекс +2.80%

27. Новатэк -0.30%

28. Газпром -0.45%

29. X5 Retail Group -0.84%

30. Сургут ап -1.09%

@AK47pfl

#numbers

1. Русал +19.30%

2. Интер РАО +17.58%

3. ММК +16.21%

4. Россети +14.15%

5. Норникель +12.38%

6. ТКС +11.70%

7. Газпромнефть +10.76%

8. Магнит +10.39%

9. Алроса +8.63%

10. Лукойл +8.28%

11. Роснефть +7.85%

12. Башнефть ао +7.02%

13. НЛМК +6.82%

14. Башнефть ап +6.71%

15. Сургутнефтегаз ао +6.69%

16. Татнефть ао +6.69%

17. МТС +4.70%

18. ВТБ +4.66%

19. Татнефть ап +3.96%

20. Северсталь +3.95%

21. Полюс Золото +3.60%

22. Фосагро +3.30%

23. Полиметалл +3.20%

24. Сбербанк ао +2.99%

25. Сбербанк ап +2.83%

26. Яндекс +2.80%

27. Новатэк -0.30%

28. Газпром -0.45%

29. X5 Retail Group -0.84%

30. Сургут ап -1.09%

@AK47pfl

Самое важное за неделю:

#RDVweekly

1. Проект, который может увеличить капитализацию Роснефти на 20-30%, получил первого подтвержденного покупателя.

2. Шесть причин почему Русгидро – стратегическая инвестиция в энергетике.

3. Бенефициары изменений в Сургутнефтегазе — держатели обычки, а не префов.

4. Компания со стабильным бизнесом и дивидендной доходностью 11% годовых >>>

5. VEON: возможно размещение акций в Москве.

@AK47pfl

#RDVweekly

1. Проект, который может увеличить капитализацию Роснефти на 20-30%, получил первого подтвержденного покупателя.

2. Шесть причин почему Русгидро – стратегическая инвестиция в энергетике.

3. Бенефициары изменений в Сургутнефтегазе — держатели обычки, а не префов.

4. Компания со стабильным бизнесом и дивидендной доходностью 11% годовых >>>

5. VEON: возможно размещение акций в Москве.

@AK47pfl

{kind=link}

Макроэкономика

• В 2019 году был зафиксирован рекордный приток нерезидентов в ОФЗ и евробонды России.

• В Ливии закрылось крупнейшее нефтяное месторождение и соседнее с ним. Работающие на месторождении требуют, чтобы доходы от нефти поступали не только правительству, но и им тоже. Потери нефти оцениваются в 800 тыс. б/сут.

Что было вчера

• Сбербанк начнет ребрендинг экосистемы летом 2020 года.

• Акции Мечела подскочили на 6% после сообщений о продаже Эльги.

• АЛРОСА начала буровые работы на трубке Мир.

• Роснефть увеличила долю в немецком НПЗ Bayernoil.

• Михельсон продал все личные акции Новатэка за 257 млн евро в рамках сделки РЕПО.

Что будет сегодня

• Аэрофлот: Встреча с инвесторами.

• НЛМК: Производственные результаты за 4 кв. и 2019 г.

• ММК: Производственные результаты за 4 кв. и 2019 г.

• США: Выходной.

@AK47pfl

• В 2019 году был зафиксирован рекордный приток нерезидентов в ОФЗ и евробонды России.

• В Ливии закрылось крупнейшее нефтяное месторождение и соседнее с ним. Работающие на месторождении требуют, чтобы доходы от нефти поступали не только правительству, но и им тоже. Потери нефти оцениваются в 800 тыс. б/сут.

Что было вчера

• Сбербанк начнет ребрендинг экосистемы летом 2020 года.

• Акции Мечела подскочили на 6% после сообщений о продаже Эльги.

• АЛРОСА начала буровые работы на трубке Мир.

• Роснефть увеличила долю в немецком НПЗ Bayernoil.

• Михельсон продал все личные акции Новатэка за 257 млн евро в рамках сделки РЕПО.

Что будет сегодня

• Аэрофлот: Встреча с инвесторами.

• НЛМК: Производственные результаты за 4 кв. и 2019 г.

• ММК: Производственные результаты за 4 кв. и 2019 г.

• США: Выходной.

@AK47pfl

🚫💾 ОПРОС:

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 25 акций. Результаты будут обработаны в 18:45.

Какой акции больше всего в Вашем портфеле?

Ответить можно всего один раз. В опрос включены 25 акций. Результаты будут обработаны в 18:45.

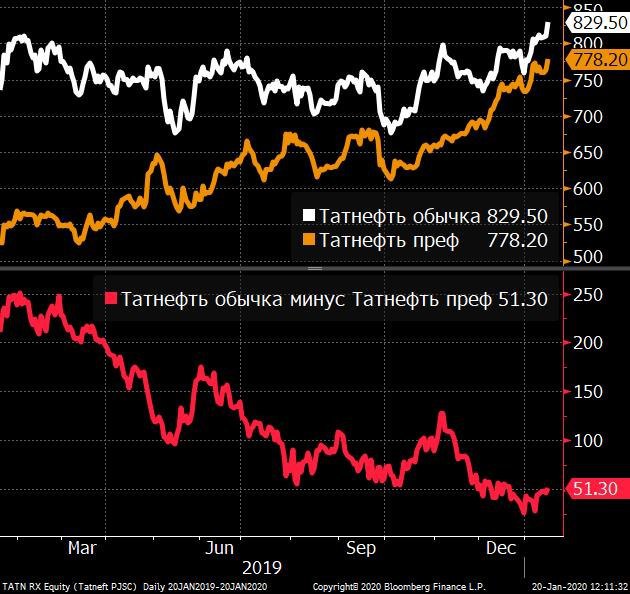

#TATN #TATNP

ОБЫЧКА ТАТНЕФТИ — ОДНА ИЗ САМЫХ НЕДООЦЕНЁННЫХ ГОЛУБЫХ ФИШЕК В РФ. Цель 1100, апсайд +33%.

Татнефть — российская голубая фишка, которая даёт двузначную дивдоходность. Дивиденд на обыкновенную акцию Татнефти (MOEX: TATN) по итогам 2020 года составит 100 рублей, что даст 12.2% дивдоходности к текущей цене.

Несмотря на это, обычка Татнефти пока не участвовала в общем росте российского рынка. Преф Татнефти за последние полгода вырос на 23%, а обычка — всего на 11%.

Источник РДВ сообщил о начале перетока средств инвесторов из префов в обычку Татнефти:

• Обычка Татнефти рекордно недооценена относительно префа. Премия обычки Татнефти к префу сейчас составляет всего 5.8% (на фото). Для сравнения, премия обычки Сбера к префам 11.6%.

• Обычка Татнефти в 7 раз ликвиднее, чем преф. По префу торговый оборот в Москве — менее $5 млн, а по обычке Лондон + Москва $35 млн.

• Обычка Татнефти даёт дивиденды значительно выше рынка. Дивиденд на обычку Татнефти по итогам 2019 года составит 90 рублей, по итогам 2020 года 100 рублей. Дивдоходность 2019 года достигнет 10.8%, а по итогам 2020 года 12.2%.

Фундаментальная стоимость обычки Татнефти 1000-1100 рублей. После роста вес обычки повысится в MSCI Russiа и MSCI Russiа 10/40. Это приведет к притоку средств пассивных фондов.

@AK47pfl

ОБЫЧКА ТАТНЕФТИ — ОДНА ИЗ САМЫХ НЕДООЦЕНЁННЫХ ГОЛУБЫХ ФИШЕК В РФ. Цель 1100, апсайд +33%.

Татнефть — российская голубая фишка, которая даёт двузначную дивдоходность. Дивиденд на обыкновенную акцию Татнефти (MOEX: TATN) по итогам 2020 года составит 100 рублей, что даст 12.2% дивдоходности к текущей цене.

Несмотря на это, обычка Татнефти пока не участвовала в общем росте российского рынка. Преф Татнефти за последние полгода вырос на 23%, а обычка — всего на 11%.

Источник РДВ сообщил о начале перетока средств инвесторов из префов в обычку Татнефти:

• Обычка Татнефти рекордно недооценена относительно префа. Премия обычки Татнефти к префу сейчас составляет всего 5.8% (на фото). Для сравнения, премия обычки Сбера к префам 11.6%.

• Обычка Татнефти в 7 раз ликвиднее, чем преф. По префу торговый оборот в Москве — менее $5 млн, а по обычке Лондон + Москва $35 млн.

• Обычка Татнефти даёт дивиденды значительно выше рынка. Дивиденд на обычку Татнефти по итогам 2019 года составит 90 рублей, по итогам 2020 года 100 рублей. Дивдоходность 2019 года достигнет 10.8%, а по итогам 2020 года 12.2%.

Фундаментальная стоимость обычки Татнефти 1000-1100 рублей. После роста вес обычки повысится в MSCI Russiа и MSCI Russiа 10/40. Это приведет к притоку средств пассивных фондов.

@AK47pfl

{kind=link}

#AQUA

РУССКАЯ АКВАКУЛЬТУРА: ПОЧТИ ТРЕХКРАТНЫЙ АПСАЙД ДО БЛИЖАЙШЕГО АНАЛОГА. Целевая цена 600 рублей, апсайд 88%.

Русская аквакультура — лидер российского рынка товарной аквакультуры. Русаква (тикер AQUA) специализируется на выращивании радужной форели в Республике Карелия и атлантического лосося в Мурманской области.

Русаква — высокоэффективная компания с низкой оценкой. По эффективности, выраженной в операционной EBITDA на килограмм реализованной продукции, компания обогнала крупнейшего производителя в мире – норвежскую Mowi. Показатель Русаква - 2.76 евро/кг против 2.14 евро/кг у Mowi, что выше на 29%. Даже при значительно более высокой эффективности, по показателю P/E Русская Аквакультура недооценена относительно Mowi почти в 3 раза.

Бизнес Русаква может увеличиться в 4 раза. Компания имеет два направления роста продаж:

• Рост потребления внутри страны: сейчас компания занимает 25% рынка лососевых в России и может полностью покрыть объем потребления семги и форели.

• Экспорт продукции: потребление лососевых в целом растет, выращивание рыб в мире увеличивается на 2%.

@AK47pfl

РУССКАЯ АКВАКУЛЬТУРА: ПОЧТИ ТРЕХКРАТНЫЙ АПСАЙД ДО БЛИЖАЙШЕГО АНАЛОГА. Целевая цена 600 рублей, апсайд 88%.

Русская аквакультура — лидер российского рынка товарной аквакультуры. Русаква (тикер AQUA) специализируется на выращивании радужной форели в Республике Карелия и атлантического лосося в Мурманской области.

Русаква — высокоэффективная компания с низкой оценкой. По эффективности, выраженной в операционной EBITDA на килограмм реализованной продукции, компания обогнала крупнейшего производителя в мире – норвежскую Mowi. Показатель Русаква - 2.76 евро/кг против 2.14 евро/кг у Mowi, что выше на 29%. Даже при значительно более высокой эффективности, по показателю P/E Русская Аквакультура недооценена относительно Mowi почти в 3 раза.

Бизнес Русаква может увеличиться в 4 раза. Компания имеет два направления роста продаж:

• Рост потребления внутри страны: сейчас компания занимает 25% рынка лососевых в России и может полностью покрыть объем потребления семги и форели.

• Экспорт продукции: потребление лососевых в целом растет, выращивание рыб в мире увеличивается на 2%.

@AK47pfl

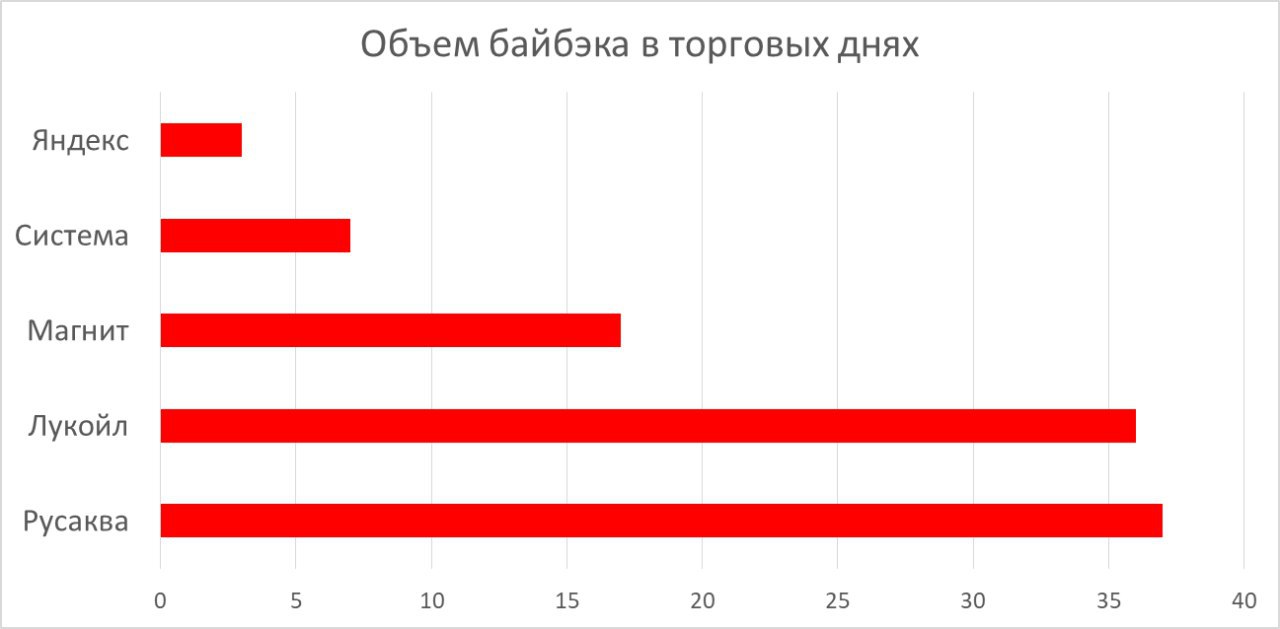

#AQUA

В 2020 РУССКАЯ АКВАКУЛЬТУРА ПРОВЕДЁТ САМЫЙ БОЛЬШОЙ БАЙБЕК В РОССИИ. Целевая цена 600 рублей, апсайд 88%.

Русаква (МОЕХ: AQUA) объявила о выкупе в 2020 году акций на сумму до 300 млн рублей, при среднем дневном обороте торгов в 8 млн рублей. Байбек может значительно повысить стоимость акций.

Байбек в Русаква — самый крупный в России по количеству торговых дней. При текущем обороте торгов выкуп заявленного объёма акций займёт 37.5 торговых дней - больше, чем у любой другой компании в России.

• Для сравнения, объём байбека в Лукойле равен 36 торговым дням, у Магнита 17 торговым дням, у АФК Система 7 торговым дням, а у Яндекса - 3 торговым дням.

Байбек — одна из главных тем в инвестиционном кейсе Русской Аквакультуры. Байбек сигнализирует о том, что менеджмент компании работает над повышением акционерной стоимости компании, а байбек может повысить уровень котировок.

@AK47pfl

В 2020 РУССКАЯ АКВАКУЛЬТУРА ПРОВЕДЁТ САМЫЙ БОЛЬШОЙ БАЙБЕК В РОССИИ. Целевая цена 600 рублей, апсайд 88%.

Русаква (МОЕХ: AQUA) объявила о выкупе в 2020 году акций на сумму до 300 млн рублей, при среднем дневном обороте торгов в 8 млн рублей. Байбек может значительно повысить стоимость акций.

Байбек в Русаква — самый крупный в России по количеству торговых дней. При текущем обороте торгов выкуп заявленного объёма акций займёт 37.5 торговых дней - больше, чем у любой другой компании в России.

• Для сравнения, объём байбека в Лукойле равен 36 торговым дням, у Магнита 17 торговым дням, у АФК Система 7 торговым дням, а у Яндекса - 3 торговым дням.

Байбек — одна из главных тем в инвестиционном кейсе Русской Аквакультуры. Байбек сигнализирует о том, что менеджмент компании работает над повышением акционерной стоимости компании, а байбек может повысить уровень котировок.

@AK47pfl

{kind=link}

#WTCM #WTCMP

ЦМТ — КОМПАНИЯ, КОТОРАЯ ОЦЕНЕНА В 22 РАЗА ДЕШЕВЛЕ, ЧЕМ НЕДВИЖИМОСТЬ, КОТОРОЙ ОНА ВЛАДЕЕТ. Цель 50 pублей, апсайд 315% по обычке и 355% по префу.

Компания Центр Международной Торговли (MOEX: WTCM) занимается предоставлением недвижимости под аренду офисов и жилых помещений, а также гостиничными услугами в Москве. 55% ЦМТ принадлежит Торгово-промышленной палате РФ.

ЦМТ оценена в 22 раза дешевле, чем недвижимость, которой владеет компания. Показатель EV / площадь помещений равен всего 18063 рубля на кв.м., притом что средняя стоимость коммерческой недвижимости в районе деятельности компании составляет более 400 т.р. за кв.м. И это без учёта кэша на балансе: кэш составляет половину текущей капитализации ЦМТ.

• Получается, что держатель акций компании на сумму 36 тысяч рублей косвенно владеет 1 квадратным метром офисной недвижимости на Краснопресненской набережной стоимостью 400+ т.р. и 16850 рублями кэша на балансе.

При этом ЦМТ генерирует прибыль и платит дивиденды. Прибыль компании растёт, в среднем, на 57% в год, а дивиденды растут на 16% в год. По дивполитике, ЦМТ направляет на дивиденды 25% чистой прибыли по РСБУ, по факту компания платит больше: за 2018 года на дивиденды направили 39% прибыли.

• При повышении пэйаута до 75% дивидендная доходность обычки составит 12%, префов 13.6%.

@AK47pfl

ЦМТ — КОМПАНИЯ, КОТОРАЯ ОЦЕНЕНА В 22 РАЗА ДЕШЕВЛЕ, ЧЕМ НЕДВИЖИМОСТЬ, КОТОРОЙ ОНА ВЛАДЕЕТ. Цель 50 pублей, апсайд 315% по обычке и 355% по префу.

Компания Центр Международной Торговли (MOEX: WTCM) занимается предоставлением недвижимости под аренду офисов и жилых помещений, а также гостиничными услугами в Москве. 55% ЦМТ принадлежит Торгово-промышленной палате РФ.

ЦМТ оценена в 22 раза дешевле, чем недвижимость, которой владеет компания. Показатель EV / площадь помещений равен всего 18063 рубля на кв.м., притом что средняя стоимость коммерческой недвижимости в районе деятельности компании составляет более 400 т.р. за кв.м. И это без учёта кэша на балансе: кэш составляет половину текущей капитализации ЦМТ.

• Получается, что держатель акций компании на сумму 36 тысяч рублей косвенно владеет 1 квадратным метром офисной недвижимости на Краснопресненской набережной стоимостью 400+ т.р. и 16850 рублями кэша на балансе.

При этом ЦМТ генерирует прибыль и платит дивиденды. Прибыль компании растёт, в среднем, на 57% в год, а дивиденды растут на 16% в год. По дивполитике, ЦМТ направляет на дивиденды 25% чистой прибыли по РСБУ, по факту компания платит больше: за 2018 года на дивиденды направили 39% прибыли.

• При повышении пэйаута до 75% дивидендная доходность обычки составит 12%, префов 13.6%.

@AK47pfl